Кто и как должен сдавать 3-НДФЛ за 2024 год

В 2025 году по форме 3-НДФЛ должны отчитаться все ИП, которые в 2024 году:

-

Применяли ОСНО — при этом неважно, был у них доход или нет.

-

Работали на спецрежиме, но утратили на него право и перешли на ОСНО.

-

Получали не относящиеся к предпринимательству доходы, облагаемые НДФЛ. Например, сдавали квартиру в аренду, получали доход от зарубежных источников, продали жилье, бывшее в собственности меньше минимального срока владения и т.п.

Основание — п. 1, 5 ст. 227 НК РФ.

Декларацию 3-НДФЛ сдавайте в ИФНС по месту жительства, где стоите на учете.

Подавайте декларацию:

-

на бумаге или в электронном виде — если среднесписочная численность сотрудников не превышала в 2024 году 100 человек;

-

в электронном виде — когда среднесписочная численность более 100 человек.

Срок сдачи декларации за 2024 год — 30 апреля 2025 года.

При нарушении срока сдачи будет штраф — 5% от суммы неуплаченного по декларации НДФЛ за каждый полный и неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от суммы неуплаченного налога.

Если нарушите срок сдачи больше чем на 20 рабочих дней, вам могут заблокировать банковские счета.

Основание — пп. 1 п. 3, пп. 2 п. 11 ст. 76, п. 1 ст. 119, п. 1 ст. 229 НК РФ.

Новая форма и состав декларации 3-НДФЛ

Декларацию 3-НДФЛ за 2024 год заполняйте по новой форме из приказа ФНС № ЕД-7-11/757 от 19.09.2024.

Даже если сдаёте нулевую декларацию, включите в её состав:

-

Титульный лист.

-

Раздел 1 — сумма налога к уплате.

-

Раздел 2 — расчёт налоговой базы и НДФЛ.

Если получали доходы от предпринимательства заполните Приложение № 3.

Остальные приложения заполняйте при необходимости.

Вернуть переплату по НДФЛ можно при наличии положительного сальдо ЕНС — для этого заполните заявление из приложения к Разделу 1.

Инструкция для ИП: как заполнить 3-НДФЛ за 2024 год

Подробный порядок заполнения декларации 3-НДФЛ приведён в приложении № 2 к приказу ФНС № ЕД-7-11/757 от 19.09.2024.

Коды, которые нужно отражать в декларации находятся в приложениях № 1–7 к Порядку заполнения.

Общие правила заполнения:

-

Бумажную 3-НДФЛ заполняйте на компьютере или от руки чёрными или синими чернилами.

-

Ячейки полей заполняйте, начиная с крайней левой, слева направо. В пустые ячейки ставьте прочерки.

-

Стоимостные показатели отражайте в рублях с копейками, кроме доходов, которые получили от источников за рубежом, до их пересчёта в рубли.

-

Суммы налога указывайте без копеек: 50 копеек и более округляйте до полного рубля, суммы меньше 50 копеек отбрасывайте.

-

Текст пишите заглавными печатными буквами, начиная с первой левой ячейки, слева направо.

-

В верхней части каждой страницы декларации укажите свой ИНН. В отведенных строках внизу страниц поставьте подпись и дату подписания.

-

Пронумеруйте страницы декларации после заполнения, начиная с титульного листа.

-

На принтере страницы распечатывайте с одной стороны листа формата А4.

-

Скрепляйте листы между собой так, чтобы не испортить штрих-коды и данные в них.

-

Если декларацию за вас подаёт представитель, приложите копию доверенности, заверенной нотариусом.

Если ведёте бухучёт самостоятельно, сделайте свою работу проще! Воспользуйтесь справочной системой «Моё дело Бюро». Здесь вы найдёте ответы даже на самые сложные вопросы по учёту и отчётности.

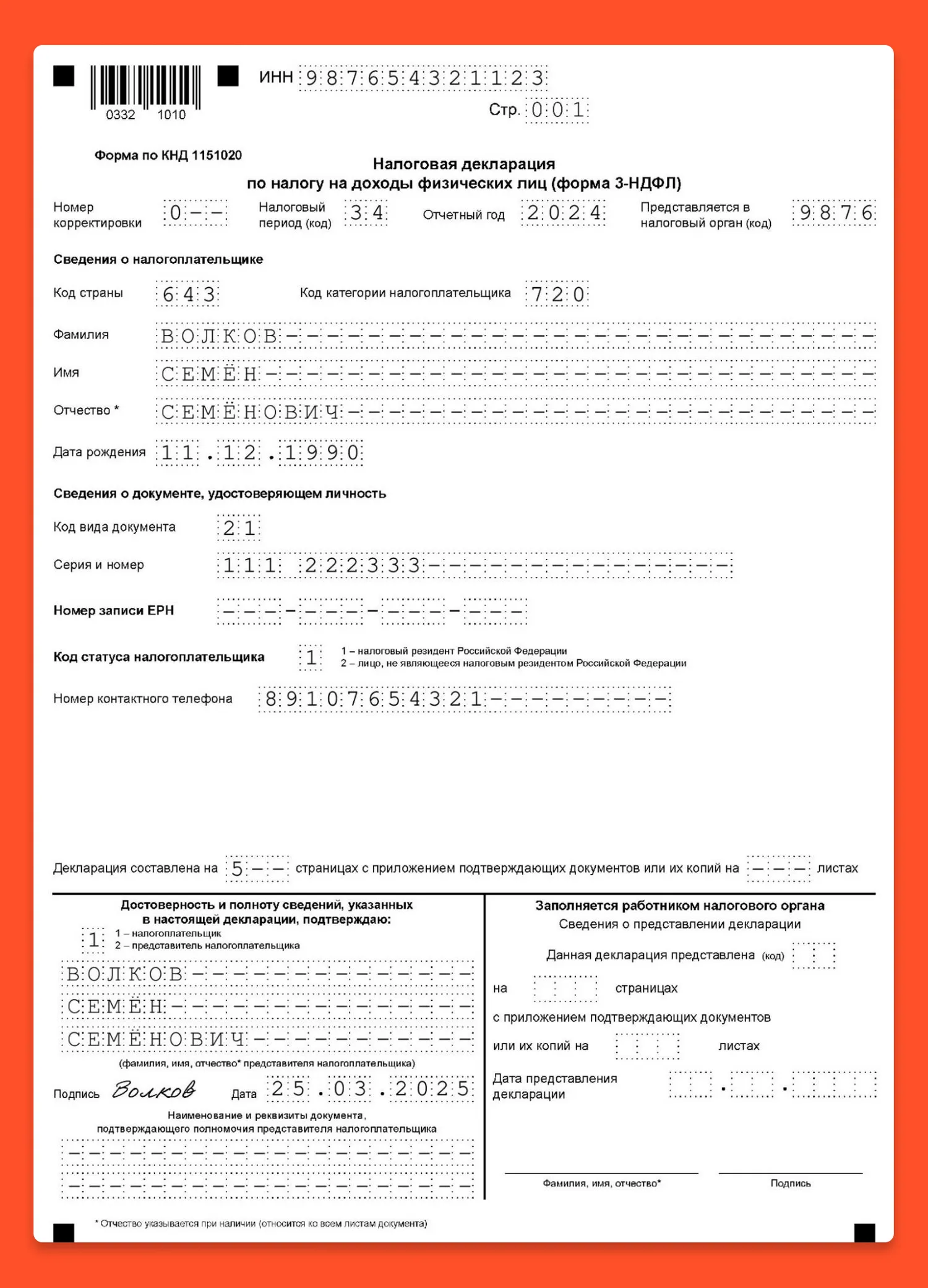

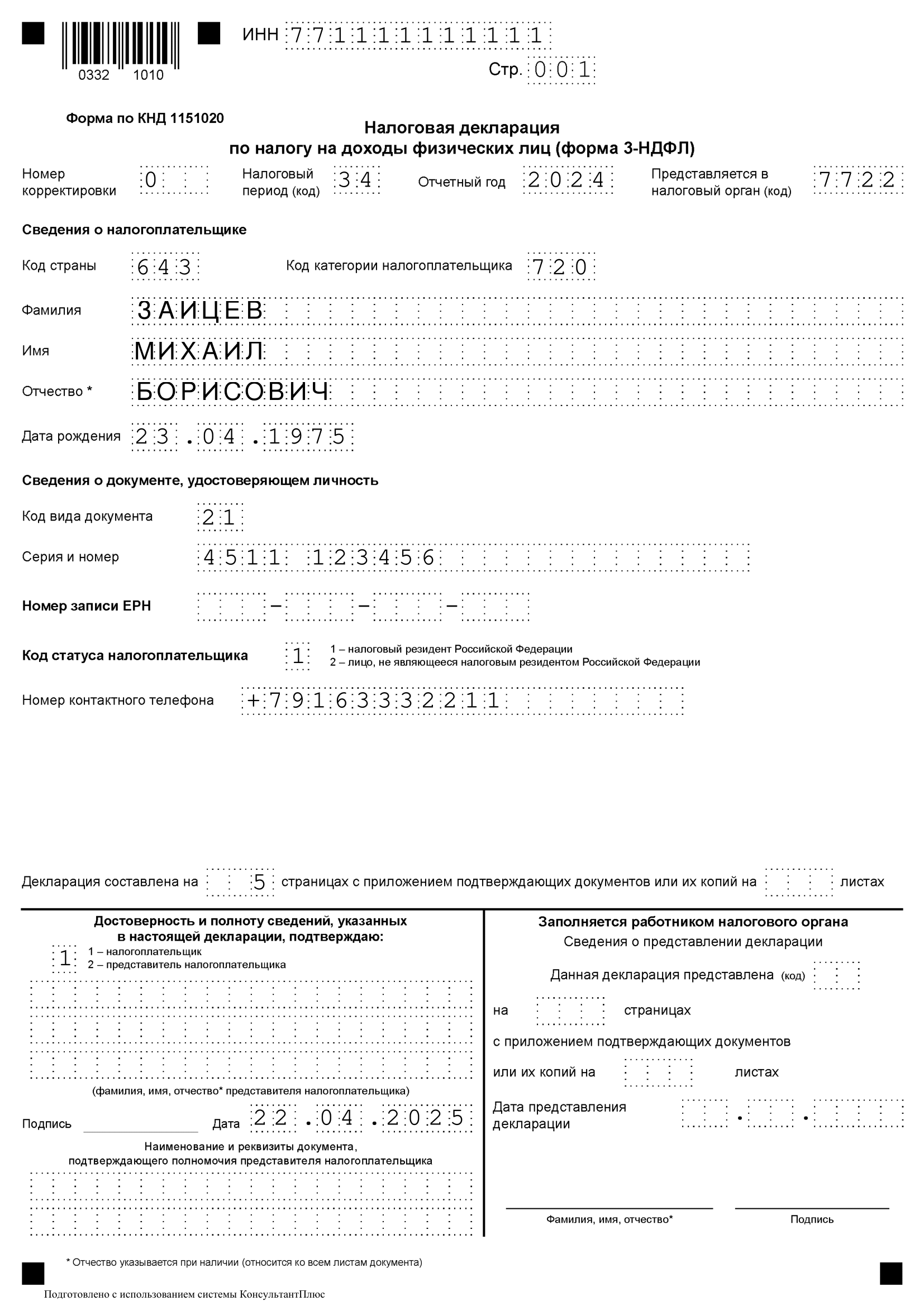

Как заполнить титульный лист

Придерживайтесь следующих правил:

-

«Номер корректировки»:

-

«0—» — если сдаёте первичную декларацию, или если первичную декларацию не приняли и вы подаёте её заново;

-

«1—», «2—», «3—» и т.д. — если подаёте уточнённую декларацию.

-

-

«Налоговый период» (код)» — укажите код «34», отчетный год «2024».

-

«Представляется в налоговый орган (код)» — впишите код ИФНС по месту жительства, куда сдаёте отчётность.

-

«Код страны» — «643» Россия.

-

Код категории налогоплательщика — для глав КФХ — «770», для остальных ИП — «720».

-

«Фамилия, имя, отчество» — ФИО предпринимателя без сокращений.

-

Укажите персональные данные:

-

дату рождения ИП;

-

сведения о документе, удостоверяющем личность — код документа из приложения № 2 к Порядку заполнения, его серию и номер.

-

Если указали ИНН ИП или номер записи ЕРН (свой единый регистрационный номер из ЕРН можно узнать в МФЦ или на Госуслугах), персональные данные можете не указывать.

-

«Код статуса налогоплательщика»: если ИП налоговый резидент РФ — «1», если нерезидент — «2».

-

«Номер контактного телефона» — с кодом страны и города.

-

Число страниц декларации 3-НДФЛ и документов, прилагаемых к ней (если за ИП подаёт представитель, внесите число страниц доверенности).

-

Внизу титульного листа подтверждается достоверность внесённых данных. Если подпись ставит сам ИП — код «1», если его представитель — код «2». Представитель указывает реквизиты выданной ему доверенности (для электронной доверенности укажите её GUID).

Как заполнить разделы и приложения декларации 3-НДФЛ

Заполнять декларацию удобно в таком порядке:

-

Все необходимые Приложения.

-

Раздел 2.

-

Раздел 1.

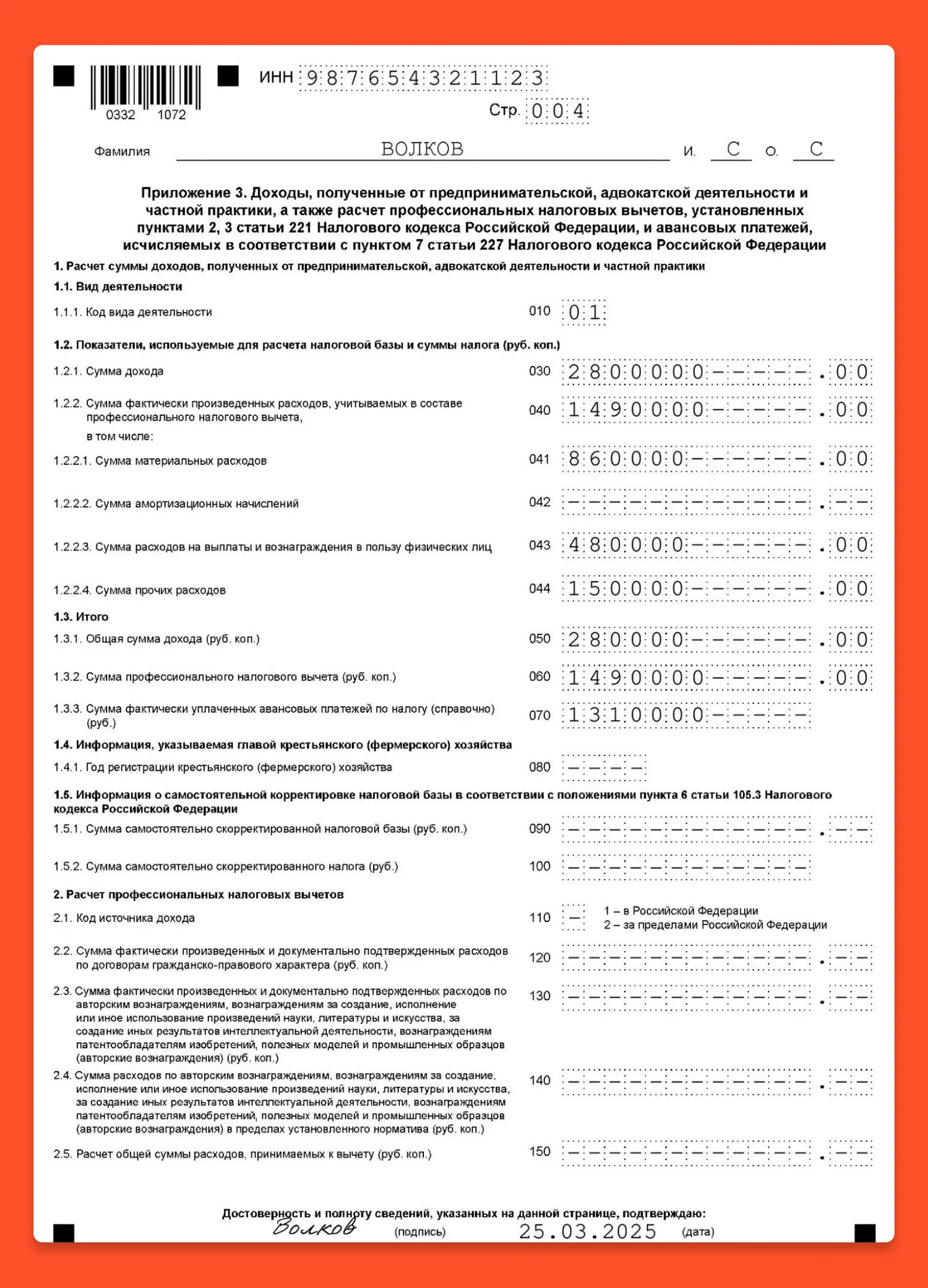

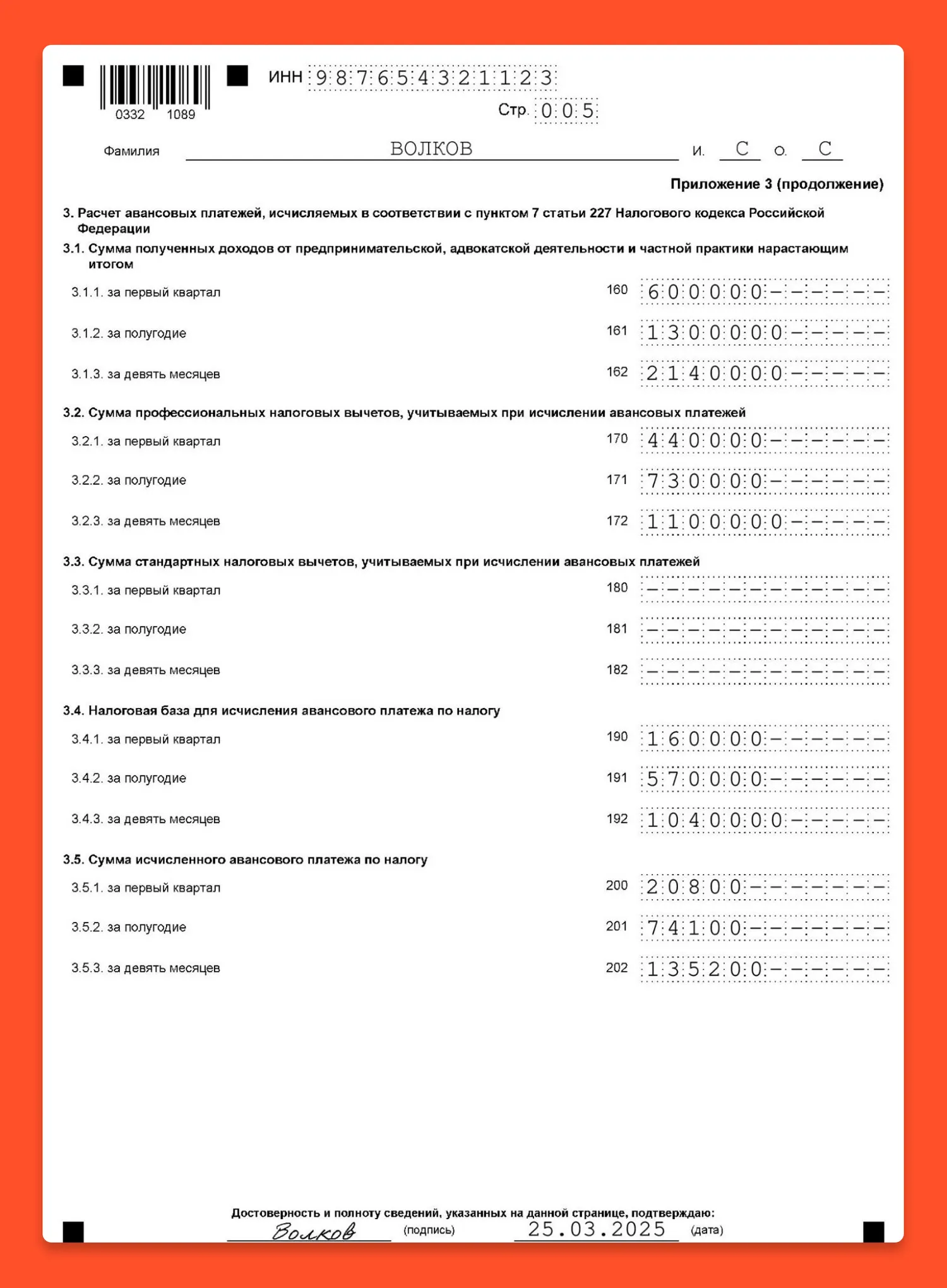

Как заполнить Приложение 3 к Разделу 2

В приложении отражайте доходы от предпринимательской деятельности, расчёт профессионального вычета и авансовых платежей по налогу.

Если доходы в 2024 году получали по разным видам деятельности (например, по предпринимательской и в качестве главы КФХ), для каждого вида заполните отдельное приложение 3 с пунктами 010–100, а итоги подсчитайте только на последней заполненной странице приложения.

В строке 010 — код вида деятельности из приложения № 4 к Порядку заполнения (предпринимательская деятельность обозначается кодом «01»).

В строке 030 покажите полученный доход.

В строках 040–044 распределите суммы подтвержденных документами расходов, которые связаны с получением доходов от бизнеса — это профессиональный вычет.

Если подтвержденных расходов нет, строки 040–044 не заполняйте, а сумму профвычета в строке 060 рассчитайте, как 20% от суммы предпринимательских доходов.

В строках 050 и 060 суммируйте доходы и расходы.

В строке 070 — общая сумма авансовых платежей, которые перечислили по НДФЛ в 2024 году.

В строки 160–182 внесите показатели для расчёта авансов по НДФЛ (нарастающим итогом).

В строках 190–192 покажите разницу между доходами и вычетами. Это база для расчёта авансов.

В строках 200–202 базу умножьте на ставку 13% — получите суммы авансов по НДФЛ.

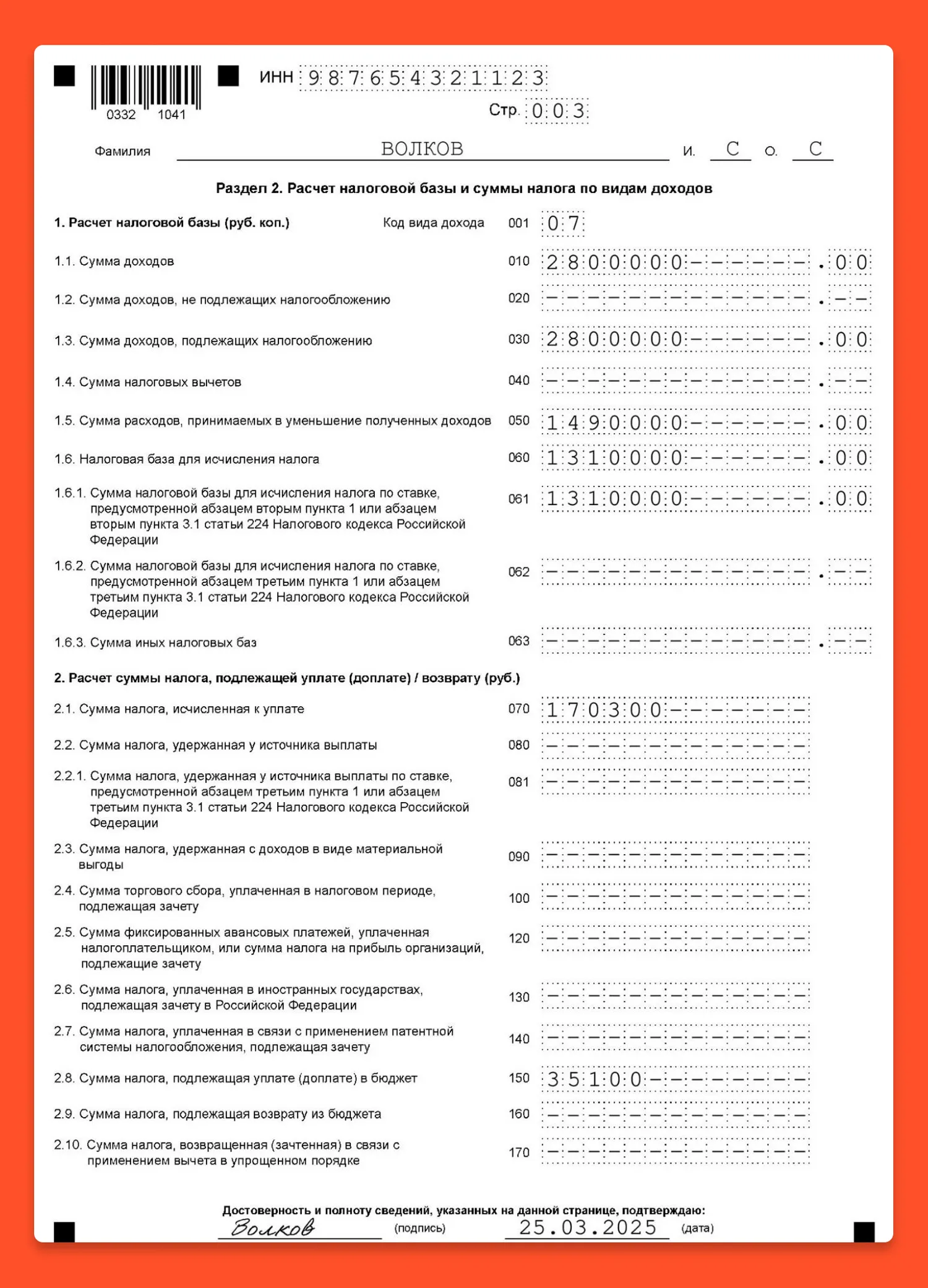

Как заполнить Раздел 2

В Разделе 2 отражайте расчёт налогооблагаемого дохода, базы по НДФЛ, суммы налога к уплате или возврату.

В строке 001 укажите код вида дохода из приложения № 3 к Порядку заполнения. Код доходов от предпринимательской деятельности — «07».

В строках 010–063 — расчёт облагаемой базы по НДФЛ. Из приложения 3 к Разделу 2 перенесите сюда показатели доходов, вычетов и расходов.

В строке 060 определите базу по налогу (разница между строками 030 и 040).

В строке 061 — база с дохода не выше 5 млн руб. для расчета по ставке 13%.

В строке 062 — база с дохода свыше 5 млн руб. для расчёта по ставке 15%.

В строке 070 — сумма НДФЛ за весь 2024 год (база умножается на налоговую ставку).

В строке 150 отразите НДФЛ к доплате в бюджет (сумма налога за вычетом авансовых платежей).

В строке 160 — сумма НДФЛ к возврату из бюджета.

В строке 170 — сумма налога, которую вернули или зачли в связи с применением вычетов в упрощённом порядке

Как заполнить Раздел 1

В Разделе 1 отражайте суммы НДФЛ к уплате (доплате) или возврату из бюджета.

Налог по доходам от предпринимательской деятельности отразите в пункте 2 Раздела 1:

-

В строке 060 — внесите КБК налога.

-

В строках 070, 090, 120, 150 — ОКТМО территории, где ИП состоит на учете в ИФНС.

-

В остальных строках отразите суммы авансов к уплате за соответствующий период (за минусом ранее уплаченных авансов) или к уменьшению.

Новые правила учета нематериальных активов

Как работать с ФСБУ 14/2022

Забирайте большой гайд по ФСБУ 14/2022 бесплатно!

Заполните форму, вышлем вам гайд на e-mail:

Пример заполнения 3-НДФЛ за 2024 год

В 2024 году ИП Волков С.С. применял ОСНО. Предпринимательские доходы и документально подтверждённые расходы составили (нарастающим итогом с начала года):

|

Отчётные периоды |

Доходы (руб.) |

Расходы (руб.) |

Налоговая база, руб. (гр. 2 – гр. 3) |

Сумма авансов / налога к доплате, руб. |

|||

|

Всего |

из них материальные |

из них выплаты работникам |

из них прочие |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 квартал |

600 000 |

440 000 |

270 000 |

120 000 |

50 000 |

160 000 |

20 800 |

|

полугодие |

1 300 000 |

730 000 |

400 000 |

240 000 |

90 000 |

570 000 |

53 300 |

|

9 месяцев |

2 140 000 |

1 100 000 |

610 000 |

360 000 |

130 000 |

1 040 000 |

61 100 |

|

2024 год |

2 800 000 |

1 490 000 |

860 000 |

480 000 |

150 000 |

1 310 000 |

35 100 |

|

Итого: |

2 800 000 |

1 490 000 |

860 000 |

480 000 |

150 000 |

1 310 000 |

170 300 |

Облагаемый доход ИП в 2024 году не превысил 5 млн рублей, поэтому он применял ставку 13%.

Как ИП Волков заполнит декларацию 3-НДФЛ за 2024 год:

Правильно рассчитывайте налог и сдавайте расчёт 6-НДФЛ с первого раза с помощью сервиса готовых решений Бюро «Моё дело». Все готовые решения разработаны с учётом реального опыта — они включают нормативное обоснование, корреспонденцию счетов и разъяснения налоговых последствий. Получите онлайн-консультацию экспертов по самым спорным вопросам учёта и права.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFJfpnZN

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письма Минфина России от 09.09.2020 № 03-11-11/79032, от 23.04.2013 № 03-04-05/14057).

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2025 году за 2024 год 3-НДФЛ следует оформлять на обновленном бланке, в редакции приказа ФНС от 19.09.2024 № ЕД-7-11/757@. Вы можете скачать его бесплатно, кликнув по картинке ниже:

Бланк 3-НДФЛ за 2024 год

Скачать

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2021-2023 годы, скачайте нужные бланки декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2023 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО, по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 28 апреля (28.04.2025 в 2025 году) — за 1 квартал 2025 года;

- до 28 июля (28.07.2025 в 2025 году) — по результатам полугодия 2025 года;

- не позднее 28 октября — — за 9 месяцев 2025 года.

Подробнее об изменениях читайте здесь.

С 01.01.2023 налоговые платежи необходимо вносить единым налоговым платежом.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Читайте о применении нового бланка декларации с 2025 года.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

За 2024 год подать декларацию 3-НДФЛ следует не позднее 30.04.2025.

А можно ли подать декларацию по 3-НДФЛ позднее 30.04.2025, если ИП мобилизован на СВО, описали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом — в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме?

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Читайте о совмещении УСН и общего режима налогообложения ИП и юрлицами.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Уплатить налог за 2024 год следует до 15.07.2025 включительно.

Может ли налоговая наказать за непредставление 3-НДФЛ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал дохода от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

Если не сдать нулевую 3-НДФЛ, то будут применены штрафные санкции.

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Как и где быстро и легко заполнить декларацию 3-НДФЛ (буквально в три клика), вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

ИП на ОСНО также сдает нулевую декларацию по НДС. Подробнее — здесь.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

- Что изменилось в бланке 3-НДФЛ

- В какой форме подавать декларацию

- Порядок заполнения декларации 3-НДФЛ

- Общие требования

- Порядок заполнения титульного листа

- Как заполнить Приложение 3 к Разделу 2

- Как заполнить Раздел 2

- Как заполнить Раздел 1

- Подача декларации с помощью экосистемы «Такском»

Индивидуальный предприниматель, работающий на общей системе налогообложения, обязан отчитываться о полученных за прошлый год доходах и сдавать в налоговую инспекцию декларацию по форме 3-НДФЛ. С 1 января 2025 года приказом ФНС России от 19.09.2024 № ЕД-7-11/757@ введена новая форма этого документа.

В этой статье разберёмся, как заполнить декларацию 3-НДФЛ для ИП, как сдавать её в ИФНС и до какой даты нужно это сделать, чтобы не получить штраф.

Что изменилось в бланке 3-НДФЛ

Большая часть изменений в отчётном документе касается новых налоговых вычетов и платежей, которые должны уплатить физические лица. Индивидуальные предприниматели отчитываются по этой форме, даже если уплачивают налоги по ОСНО.

На титульном листе декларации теперь есть дополнительная графа «Номер записи ЕРН». В ней необходимо указать номер записи в Едином регистре населения. Это новая общегосударственная база данных, где накапливаются сведения о российских гражданах. В ней указаны личные данные, номера ИНН и СНИЛС, другая информация. Узнать свой номер в ЕРН можно на сайте Госуслуг.

В строке 090 приложения № 4 также произошли корректировки. В 2025 году не облагается налогом на доходы физических лиц (НДФЛ) материальная помощь, полученная согласно статье 36 Федерального закона от 29.12.2012 № 273–ФЗ «Об образовании в Российской Федерации». В эту графу нужно внести сумму полученных выплат, с которой не взыскивается налог.

Кроме того, в приложении № 5 в 2025 есть новые строки, куда вписываются налоговые вычеты, если их применяли в отчётном периоде:

- 025 — за сдачу нормативов ГТО согласно подпункту 2.1 пункта 1 статьи 218 Налогового кодекса РФ;

- 105 — суммы за обучение детей, которые родители заплатили иностранному образовательному учреждению согласно подпункту 2 пункта 1 статьи 219 НК РФ;

- 135 — выплаты иностранной образовательной организации за собственное обучение или обучение близких родственников, в число которых входят братья или сёстры, жена или муж;

- 161 — размер страховых взносов, которые плательщик перечислил для формирования накопительной пенсии согласно подпункту 5 пункта 1 статьи 219 НК РФ;

- 182 — размер социальных вычетов, которые предоставлялись в упрощённом порядке;

- 240, 250, 260 — вычеты, предусмотренные на долгосрочные сбережения плательщиков, в том числе полученные по упрощённой схеме.

Приложение № 6 также дополнено графой под номером 115. В ней при заполнении плательщик указывает сумму имущественного вычета из налоговых платежей, который положен согласно подпункту 2.6 пункта 2 статьи 220 НК РФ.

Также в бланке сократили количество строк в Приложении № 7: там больше нет граф 031, 060 и 070. А в Приложении № 8 теперь упоминаются цифровые финансовые активы. Они определены в законе от 31.07.2020 № 259–ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». То есть плательщик должен вписывать в документ сведения о сделках с цифровыми финансовыми активами.

Изменился расчёт, который предусмотрен в приложении № 5. Теперь в графе «Код вида договора 021» есть новый пункт — «Договор долгосрочных сбережений». Также появилась графа 080, где нужно ставить отметку признака, послужившего основанием для заявления налогового вычета.

Кто и как должен сдавать 3-НДФЛ для ИП за 2024 год

Если плательщик зарегистрирован как индивидуальный предприниматель, он обязан предоставлять отчёт по форме 3-НДФЛ за предыдущий год в следующих случаях:

- Декларация 3-НДФЛ для ИП на ОСНО сдаётся независимо от того, был ли предпринимателем получен доход в предыдущем отчётном периоде.

- ИП использовал специальный режим налогообложения, но утратил право на его применение, из-за чего автоматически перешёл на ОСНО.

ИП должен сдать декларацию 3-НДФЛ в ту ИФНС, где он зарегистрирован. За 2024 год её сдают до 30 апреля 2025 года. В случае непредставления данных или представления позже указанного срока ИП штрафуют в размере 5% от суммы налога, который не был уплачен вовремя, за каждый месяц просрочки. Минимальный размер штрафа составляет 1 тыс. руб., а максимальный — не больше 30% от недоимки.

Обратите внимание! Если просрочить сдачу документа на 20 и более дней, налоговая служба может заблокировать расчётный счёт в банке согласно подпункту 1 пункта 3, подпункту 2 пункта 11 статьи 76 НК РФ, а также пункту 1 статьи 119 НК РФ и пункту 1 статьи 229 НК РФ.

Декларация 3-НДФЛ для ИП на УСН не подаётся, так как такие субъекты освобождены от уплаты данного налога.

В какой форме подавать декларацию

Индивидуальный предприниматель подаёт электронную декларацию, если в течение предыдущего года у него работало более 100 человек. В противном случае он имеет право выбрать бумажный вариант и подать его лично, по почте или через МФЦ.

В электронной форме декларацию по форме 3-НДФЛ подают через личный кабинет на сайте ФНС РФ или с помощью сервиса ЭДО (например, «Онлайн-Спринтер») и оператора электронного документооборота (в частности «Такском»), который представляет эту услугу.

Подавать отчёт может представитель предпринимателя. Для этого нужно на титульном листе отметить код 2 и указать данные представителя, а также реквизиты документа, который подтверждает его право подавать документ.

В электронном виде подать декларацию может уполномоченный предпринимателем сотрудник, который подтвердит её электронной подписью и машиночитаемой доверенностью.

Порядок заполнения декларации 3-НДФЛ

Заполнить декларацию 3-НДФЛ для ИП нужно в соответствии с правилами заполнения этого документа, которые изложены в приложении № 2 приказа ФНС РФ от 19.09.2024 № ЕД-7-11/757@. Необходимые для этого коды есть в приложениях 1–7.

Общие требования

Заполнять бланк в бумажном виде можно на компьютере или от руки. В последнем случае используют синие или чёрные чернила. Информацию в ячейки вписывают, начиная слева. Все пустые места нужно отметить прочерками.

Суммы налогов и вычетов, доходов и других показателей указывают в рублях с копейками. Исключение делают только при указании дохода в валюте, который был получен за пределами России. Налоговые платежи пишут без копеек с округлением по общим правилам.

На каждой странице в верхней части нужно указывать ИНН плательщика, а в нижней части — подпись и дату заполнения декларации 3-НДФЛ для ИП. Все страницы должны быть пронумерованы, причём первая — это титульный лист.

Если декларацию в бумажном виде печатают на принтере, делать это нужно только с одной стороны листа. Скрепляют документ так, чтобы скрепка не повредила штрихкод на листе и другие данные.

Подключите электронную отчётность через «Такском»

Удобные сервисы для онлайн-отчётности с техподдержкой 24/7 и полезным функционалом для бухгалтера

Узнать тарифы

Порядок заполнения титульного листа

Особенности заполнения этого раздела указаны в таблице.

| Название | Содержание информации |

|---|---|

| Номер корректировки | Плательщик вписывает цифру 0, если сдаёт документ первый раз или заново. В этой графе пишут 1–, 2– и так далее, если декларация уточняет предыдущую. |

| Налоговый период | Нужно вписать код 34 и указать период — 2024. |

| Представляется в налоговый орган | Указывается числовой код налоговой инспекции, где ИП стоит на учёте и куда подаёт декларацию. |

| Код страны | Вписывается код 634 — Россия. |

| Код категории плательщика | Индивидуальные предприниматели пишут в этой строке код 720, главы крестьянских или фермерских хозяйств — 770. |

| ФИО | Нужно указать свои фамилию, имя и отчество (если оно есть), как написано в паспорте. |

| Персональные данные | В декларацию вписывают дату рождения предпринимателя и реквизиты паспорта или другого документа, который удостоверяет личность. Если в бланке вписан ЕРН или ИНН, личные данные можно опустить. |

| Код статуса плательщика | Если предприниматель является налоговым резидентом России, он указывает цифру 1, в противном случае — 2. |

| Количество страниц | Указано общее количество страниц декларации и приложений к ней. |

| Код подписавшего | Если достоверность данных в доверенности подтверждает сам ИП, и он же приносит документ, указывается цифра 1. Для представителя — 2. Сюда же вписываются реквизиты документа, который удостоверяет полномочия представителя. |

Далее заполняют приложения к 3-НДФЛ, после чего вносят данные в Раздел 2 и Раздел 1 декларации.

Как заполнить Приложение 3 к Разделу 2

В этой части документа нужно указать доходы, которые были получены по результатам предпринимательской деятельности. Также делают расчёт авансовых платежей и профессиональных вычетов.

Часто бывают ситуации, когда ИП получал доход от разных видов деятельности. Например, как предприниматель и как глава фермерского хозяйства. В этом случае для каждого из видов заполняют отдельное приложение, а итоги указывают на последней заполненной странице.

| Номер строки | Содержание информации |

|---|---|

| 010 | Указывают код вида хозяйственной деятельности согласно приложению № 4 к Порядку (приказ ФНС России от 19.09.2024 № ЕД-7-11/757@). |

| 030 | Размер полученного дохода. |

| 040–044 | Размер понесённых расходов, которые были связаны с занятием бизнесом. Если их нет или нельзя подтвердить, то профессиональный вычет указывают в графе 060 как 20% суммы доходов от предпринимательства. |

| 050, 060 | Суммы доходов и расходов. |

| 070 | Размер авансовых платежей, которые ИП перечислял в течение отчётного периода. |

| 160–182 | Показатели, которые используются для расчёта авансов по налогу на доходы физических лиц нарастающим итогом. |

| 190–192 | Разница между полученными доходами и вычетом, служит основой для подсчёта авансовых платежей. |

| 200–202 | Сумма авансов по НДФЛ, которую определяют путём умножения базы на 13%. |

Как заполнить Раздел 2

В этом разделе налоговой декларации 3–НДФЛ для ИП отражается сумма дохода, который подлежит налогообложению, базы по НДФЛ, а также суммы налоговых платежей, которые нужно перечислить в бюджет или получить в виде возврата.

| Номер строки | Содержание информации |

|---|---|

| 001 | Код дохода согласно Приложению 3 к Приказу. Если он получен от предпринимательской деятельности ИП, указывают 07. |

| 010–063 | Здесь производится расчёт базы налогообложения по налогу на доходы физических лиц. Из приложения 3 сюда нужно перенести рассчитанные там суммы доходов, расходов и вычетов. |

| 060 | Разница между суммами, указанными в строках 030 и 040. |

| 061 | База с дохода, который не превышает лимита в 5 млн руб. для обложения по ставке 13%. |

| 062 | База с дохода, который превышает установленный лимит в 5 млн руб. По нему начисляется налог 15%. |

| 070 | Сумма налога, который нужно заплатить за весь предыдущий период, то есть 2024 год. Её определяют, как базу, умноженную на налоговую ставку. |

| 150 | Размер НДФЛ, который нужно уплатить в бюджет. Определяется как разница между налогом за год и авансовыми платежами. |

| 160 | Сумма, которую предприниматель получит в виде возврата после учёта вычетов. |

| 170 | Сумма, которую вернули или зачли по упрощённому порядку. |

Как заполнить Раздел 1

В этом разделе плательщик указывает размер налога, который нужно заплатить или получить в случае переплаты. Налог, начисленный на доходы от занятия предпринимательской деятельностью, указывается в пункте 2 этого раздела.

| Номер строки | Содержание информации |

|---|---|

| 060 | Код бюджетной классификации налогового платежа |

| 070, 090, 120 и 150 | Код общероссийского классификатора территорий муниципальных образований (ОКТМО), где стоит на учёте в ИФНС индивидуальный предприниматель. |

| Другие графы | Суммы к уплате за соответствующий период, из которых вычтены выплаты за предыдущие периоды. |

Подача декларации с помощью экосистемы «Такском»

ИП подаёт декларацию 3-НДФЛ самостоятельно. Компания «Такском» предоставляет индивидуальным предпринимателям сервис для сдачи электронной отчётности через интернет «Онлайн-Спринтер». С помощью этой платформы можно заполнить декларацию 3–НДФЛ и отправить её в налоговую инспекцию, отслеживать статус документа и его рассмотрение.

Из нашей статьи вы узнаете:

3-НДФЛ — налоговая декларация, которую сдают ИП на ОСНО. Также эту декларацию сдают адвокаты, нотариусы и другие граждане, самостоятельно получившие доход в истёкшем году. Стандартная ставка налога — 13%, по ней облагаются все доходы ИП, полученные от предпринимательской деятельности. Расскажем, как происходит сдача 3-НДФЛ ИП.

Декларацию 3-НДФЛ сдают при получении дохода, с которого необходимо уплатить налог, или для возврата части налога, ранее уплаченного в бюджет. Согласно НК РФ, по итогам года отчитаться по форме 3-НДФЛ должны:

- ИП на ОСНО;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских хозяйств;

- налоговые резиденты РФ, получившие в отчётном году доход в других странах, то есть лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за её пределами;

- граждане, получившие доход от сдачи своего имущества в аренду или от выполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, 3-НДФЛ подаётся при продаже имущества.

Декларировать получение доходов при продаже имущества нужно всегда, а платить налог — нет. Это надо сделать только в том случае, если налогоплательщик владел имуществом менее трёх лет.

Что касается объектов недвижимости, то заплатить подоходный налог необходимо при продаже квартиры или дома в двух случаях:

- недвижимость находилась в собственности менее 5 лет, если она приобретена после 1 января 2016 года;

- недвижимость находилась в собственности менее 3 лет, если была куплена до 1 января 2016 года либо получена по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, тоже уплачивают налог от суммы своего выигрыша. Но в этом случае налоговыми агентами являются организаторы данных акций и розыгрышей, которые выплатили им сумму выигрыша. Если подарок получен в натуральной форме, победитель уплачивает налог с него самостоятельно. В этом случае ему следует заполнить и сдать форму 3-НДФЛ. 3-НДФЛ за 2021 год могут не сдавать те, чей доход от продажи имущества меньше, чем имущественный вычет. При расчёте НДФЛ учитывайте такие вычеты (ч. 2 ст. 220 НК РФ):

- 1 000 000 рублей — имущественный вычет при продаже жилой недвижимости, которой владели менее трёх (для некоторых групп – пяти) лет;

- 250 000 рублей — вычет от продажи иного недвижимого имущества, которым владели меньше минимального срока владения объектом;

- 250 000 рублей — вычет от продажи недвижимости (кроме акций и ценных бумаг), которой владели менее трёх или пяти лет.

Если ИП не вёл деятельности в отчётном периоде и не получил доходов, но при этом не снялся с учёта в налоговой, ему всё равно нужно сдать 3-НДФЛ. Нулевая декларация 3-НДФЛ для ИП будет состоять из титульного листа, разделов 1 и 2.

3-НДФЛ для ИП на спецрежимах

ИП на УСН или другом спецрежиме не платит НДФЛ, если получает доход от бизнеса. Но есть исключительные случаи:

- если в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого спецрежима и перешёл на ОСНО;

- если ИП продаёт своё недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- если ИП получил от организации деньги как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом);

- если он выиграл в лотерею;

- если ИП получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- если ему выплачены дивиденды.

Если возникли обстоятельства, приведённые в перечне, ИП придётся уплатить подоходный налог и сдать 3-НДФЛ.

3-НДФЛ ИП: срок сдачи в 2024 — 2025 г.

По общим правилам декларацию сдают до 30 апреля года, следующего за отчётным. Но в 2024 году с учётом выходных и праздничных дней крайний срок сдачи 3-НФДЛ переносится на 2 мая.

Срок сдачи декларации 3-НДФЛ за 2024 год — 30.04.2025 года.

Срок сдачи декларации 3-НДФЛ за 2025 год — 30.04.2026 года.

1С-Отчетность

Формируйте и сдавайте налоговую отчётность в ФНС в электронном виде. Астрал Отчёт 5.0 помогает заполнять формы отчётов, проверяет на ошибки, позволяет отслеживать статус документов

Что является доходом ИП на ОСНО для 3-НДФЛ

Заполняя 3-НДФЛ за год, ИП учитывает все доходы за исключением тех, что не облагаются налогом.

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчётный счёт и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме. Датой получения дохода в денежной форме считается день поступления денежных средств на расчётный счёт или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная, акт или счёт-фактура.

К доходам, которые не облагаются налогом, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесённых в рамках договоров ГПХ на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счёт бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно — из доходов вычитаются расходы, и НДФЛ платится с чистой прибыли.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчёте налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Но некоторые расходы нельзя поставить к вычету. К ним относятся: земельный налог, НДС, безнадёжные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Форма 3-НДФЛ для ИП на ОСНО

Новая форма 3-НДФЛ утверждена Приказом ФНС России от 15 октября 2021 года № ЕД-7-11/903@ (ред. от 11.09.2023). Бланк включает в себя титульный лист и два основных раздела. Первый раздел заполняют все. Второй раздел и 8 приложений к нему заполняются только в том случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Форма была обновлена Приказом ФНС России от 11.09.2023 N ЕД-7-11/615@. Начиная с отчётности за 2023 следует применять именно обновлённый вариант бланка.

Скачать бланк 3-НДФЛ для заполнения

Отчитываться по форме 3-НДФЛ удобнее и быстрее в электронном виде. «Калуга Астрал» предлагает клиентам удобные решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

3-НДФЛ: образец заполнения для ИП

Разберём подробно, как правильно заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

Заполнение 3-НДФЛ ИП на ОСНО начинается с титульного листа. В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика. Если отчёт сдаётся впервые, то в графе «Номер корректировки» следует указать «0—», а если сдаётся исправленный документ, то ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчётного периода, для годовой отчётности это код 34. Если декларация сдаётся не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчётный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В неё вписывается четырёхзначный номер налогового органа, в котором налогоплательщик состоит на учёте. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС. Затем указывается код категории налогоплательщика. Все используемые значения приведены в приложении № 1 к порядку заполнения отчёта. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), паспортные данные. Коды для указания вида документа, удостоверяющего личность, приведены в приложении № 2 к порядку заполнения отчётной формы.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нём означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчёте, ставят подпись и дату его заполнения.

Если отчёт сдаётся через представителя, то указываются его полные данные и прикладывается копия документа, подтверждающего его полномочия. При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Указывать ФИО представителя следует на каждой странице.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, для заполнения которых у него есть данные. Обязательным для всех является только заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нём приводятся соответствующие данные о сумме НДФЛ или вычета. Здесь же указываются суммы авансов, перечисленных ИП в счёт подоходного налога в течение отчётного года.

В Разделе 2 проводится расчёт налоговой базы и суммы налога по видам доходов. Здесь же указывается код вида дохода в 3-НДФЛ: все коды приведены в приложении № 3 к Приказу № ЕД-7-11/903@. Например, доходы от предпринимательской, адвокатской деятельности и частной практики отражаются по коду 07.

Далее заполняется Приложение 1 «Доходы от источников в Российской Федерации». В нём предприниматель указывает все источники доходов в России, их реквизиты и суммы, если получил и другое вознаграждение, кроме предпринимательской деятельности.

В аналогичном Приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» содержит обобщённую информацию о доходах, полученных от ведения предпринимательской деятельности за отчётный период.

Скачать образец декларации 3-НДФЛ для ИП

Штрафы за несдачу 3-НДФЛ

За неуплату НДФЛ предусмотрен штраф в размере 5% от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный.

За просрочку или несдачу отчёта, если в нём нет суммы НДФЛ к уплате, сумма штрафа фиксированная — 1000 рублей.

Если налог к уплате есть, то штраф составит до 30% от суммы начисленного налога за всё время просрочки.

Свободный автор Астрал

Содержание

- Кто сдает отчет

- Когда и как отчитаться в 2025 году

- Состав декларации

- Как заполнить 3-НДФЛ предпринимателю на ОСНО

- Данные для расчета и заполнения

- Шаг 1. Титульный лист

- Таблица 1. Заполнение титульного листа 3-НДФЛ

- Шаг 2. Приложение 3

- Шаг 3. Раздел 2

- Шаг 4. Раздел 1

- Шаг 5. Проверка и подписание

- Ответы на вопросы

Форму 3-НДФЛ ежегодно сдают в ИФНС многие физические лица, в том числе индивидуальные предприниматели, применяющие основную налоговую систему. В 2025 году для отчетности за 2024 год применяется новый бланк декларации. Давайте рассмотрим, как его заполнить в отношении доходов от предпринимательской деятельности. Но сначала напомним, кому еще необходимо ее подавать и в какие сроки.

Кто сдает отчет

Существует несколько основных ситуаций, когда физическое лицо должно подать декларацию 3-НДФЛ:

- Получение вычета по налогу на доходы (социального, имущественного и прочих).

- Получение облагаемого дохода, налог с которого перечисляет сам гражданин, а не налоговый агент (обычно работодатель). Например, физлицо должно самостоятельно уплатить НДФЛ с дохода от продажи имущества, с дохода в виде подарка (кроме подарков близких родственников), с дохода от выигрышей и некоторых других выплат.

- Ведение предпринимательской деятельности на основной налоговой системе (ОСНО). Сюда же можно отнести деятельность адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой. Самозанятые вместо НДФЛ платят НПД, поэтому в данную категорию не входят и декларацию не подают.

Когда и как отчитаться в 2025 году

Обратите внимание! C 2023 года изменился порядок уплаты многих налогов. НДФЛ, который ИП или физическое лицо платит за себя, эти изменения также затронули. Перечислять его теперь нужно на единый налоговый счет. Сроки подачи декларации, уплаты авансов и налога остались прежними.

Декларация обычно подается до 30 апреля следующего года включительно. Если этот день выпадает на выходной, то сдать отчет можно в ближайший рабочий день.

Этот срок сдачи касается ИП и тех физических лиц, кто в декларации отчитывается за доходы. Если же она направляется для получения налогового вычета, то срок ее сдачи в ИФНС не определен – это можно сделать в любое время.

Физическому лицу (не ИП) проще всего заполнить и подать декларацию через специальный сервис в личном кабинете на сайте налоговой. Если нет квалифицированной электронной подписи, выданной удостоверяющим центром, ее можно бесплатно сгенерировать в ЛК.

Предприниматели могут также сформировать декларацию в личном кабинете налогоплательщика-ИП, но подписать ее необходимо при помощи КЭП.

Кроме того, отчет допустимо заполнить на бумаге. В инспекцию его можно представить лично или с доверенным лицом, а также направить по почте.

Состав декларации

Бланк 3-НДФЛ меняется практически каждый год. В 2025 году декларацию нужно подавать по форме из приказа ФНС от 19.09.2024 № ЕД-7-11/757@.

Скачать новый бланк 3-НДФЛ, актуальный в 2025 году

Разделы и приложения декларации предназначены для отражения такой информации:

- Титульный лист – данные о налогоплательщике;

- Раздел 1 – итоги расчета НДФЛ, сведения о доплате налога в бюджет или возврате;

- Приложение к Разделу 1 – Заявление о возврата сумм денежных средств, формирующих положительное сальдо ЕНС;

- Раздел 2 – расчет базы и суммы налога;

- Приложение 1 – доходы, полученные физическим лицом (не ИП) от источников в России и облагаемые НДФЛ;

- Приложение 2 – доходы физлица (не ИП) от источников за пределами России;

- Приложение 3 – доходы от предпринимательской деятельности и профессиональные вычеты (заполняют ИП, адвокаты, нотариусы и так далее);

- Приложение 4 – доходы, которые не облагаются НДФЛ;

- Приложение 5 – расчет стандартных, социальных и инвестиционных вычетов;

- Приложение 6 – расчет имущественных вычетов от дохода, связанного с реализацией имущества, в том числе доли в УК, и другими операциями с ним;

- Приложение 7 – расчет имущественных вычетов на сумму фактических расходов (в случае строительства или покупки жилья, земельных участков, а также вычета на погашение процентов по ипотеке);

- Приложение 8 – расчет базы по НДФЛ с дохода от операций с ценными бумагами и от участия в инвестиционных товариществах;

- Расчет к Приложению 1 – расчет доходов от продажи недвижимости (должны быть не менее 70% ее кадастровой стоимости, пункт 2 статьи 214.10 НК РФ);

- Расчет к Приложению 5 – расчет некоторых социальных и инвестиционного вычетов.

В минимальный состав заполненной декларации входят титульный лист, Раздел 1 и Раздел 2. Остальные листы заполняются, если для этого есть данные. Так, ИП на ОСНО, не имеющий иных доходов, с которых он должен считать НДФЛ самостоятельно (работа по найму сюда не относится – налог с нее перечисляет работодатель) и не заявляет вычетов, кроме профессиональных, должен заполнить: титульный лист, Разделы 1 и 2, а также Приложение 3. Вместе с тем, предприниматель вправе заявить все иные вычеты, как и плательщики НДФЛ – физлица. Например, при заявлении социального вычета на лечение он дополнительно заполняет Приложение 5.

Каков бы ни был состав декларации, заполняется она в таком порядке: титул, приложения, Раздел 2, Раздел 1.

Как заполнить 3-НДФЛ предпринимателю на ОСНО

Чаще всего декларацию заполняют для вычетов – это делается буквально в несколько кликов через ЛК налогоплательщика на сайте налоговой службы и не вызывает особых сложностей. Еще одна распространенная причина – отчетность предпринимателя на ОСНО. Именно такую декларацию 3-НДФЛ разберем далее на примере и приведем образец ее заполнения.

Порядок отражения данных в декларации (далее – Порядок) содержится в Приложении № 2 к упомянутому выше приказу № ЕД-7-11/757@.

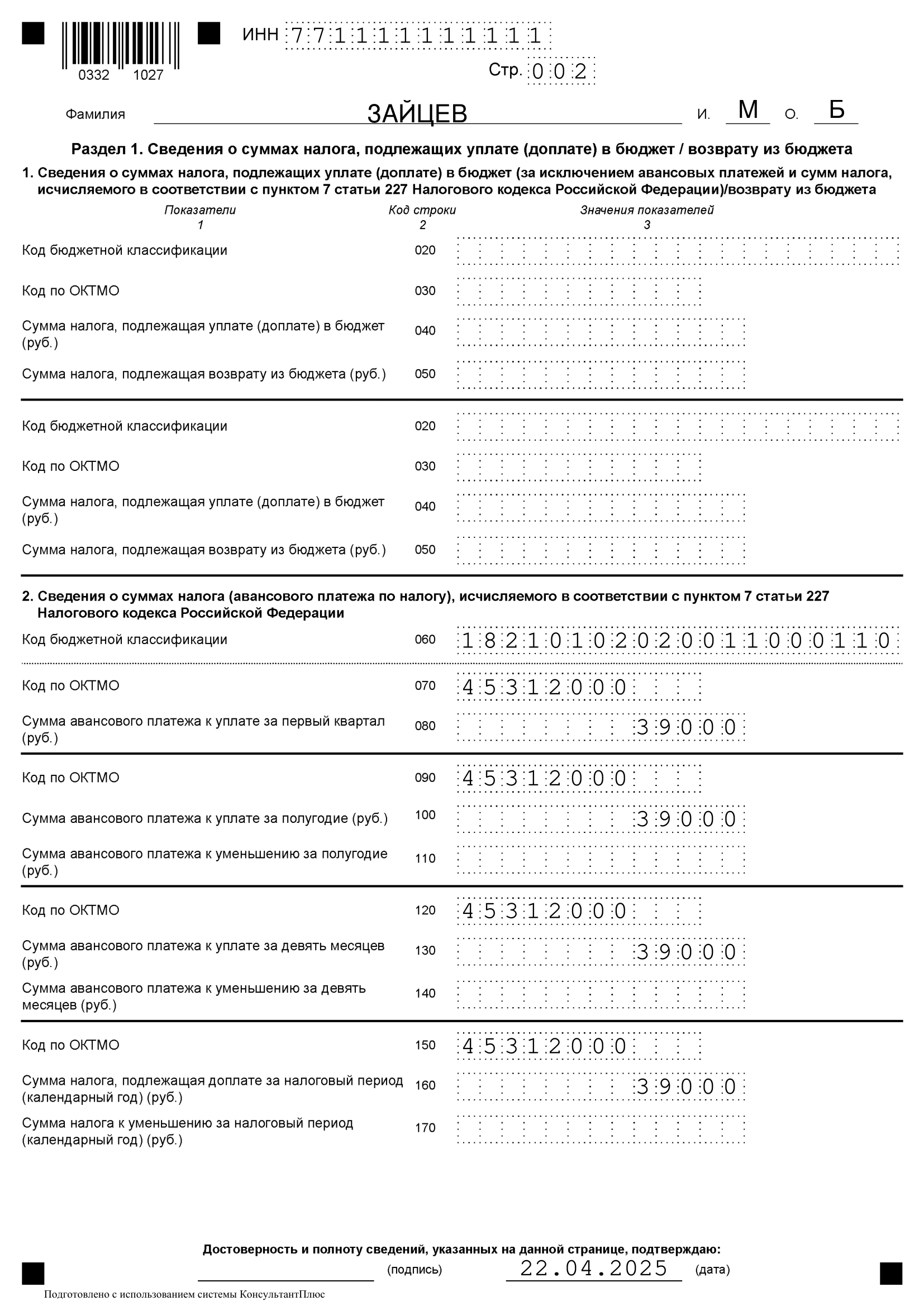

Данные для расчета и заполнения

ИП Зайцев М.Б. применяет ОСНО. В 2024 году его доход за каждый квартал составил 1 100 000 рублей, итого за весь год – 4 400 000 рублей. Расходы за квартал – 800 000 рублей, итого за год – 3 200 000 рублей, в том числе:

- на выплату физлицам – 1 000 000 рублей;

- на покупку сырья, материалов, комплектующих, их доставку (а также иные материальные расходы) – 1 400 000 рублей;

- прочие расходы, в том числе аренда помещения – 800 000 рублей.

Аванс по НДФЛ, который предприниматель перечислил в течение 2024 года – 117 000 рублей.

Далее приводится пошаговая инструкция по заполнению формы 3-НДФЛ для этого примера на новом бланке 2025 года. Обратите внимание, что на первом листе указан штрих-код 0332 1010 (левый верхний угол).

Шаг 1. Титульный лист

Как заполнить первую страницу декларации 3-НДФЛ, показано в Таблице 1. Информация, которую тут следует отразить, отличается от того, что обычно указывают на титульных листах деклараций и расчетов, так что рекомендуем быть внимательнее.

Таблица 1. Заполнение титульного листа 3-НДФЛ

| Поле | Что указать |

|---|---|

| Номер корректировки | «0–» для первичной декларации, «1–» для первой корректировки, «2–» для второй корректировки и так далее |

| Налоговый период | В общем случае «34», а если декларация заполняется в связи с прекращением деятельности ИП, то «86» |

| Отчетный год | 2024 |

| Код ИФНС | Номер инспекции по месту жительства ИП |

| Код страны | Для РФ «643», определяется по классификатору ОКСМ |

| Код категории налогоплательщика | Для ИП «720», согласно приложению № 1 к Порядку |

| ФИО | ФИО физлица, каждое слово с отдельной строки |

| Дата рождения | В формате ДД.ММ.ГГГГ |

| Код вида документа | Паспорт «21», приложение № 2 к Порядку |

| Серия и номер документа | Между серией и номером – пробел, знак «№» не ставится |

| Номер записи ЕРН | Новый номер, который ФНС стала в 2025 году присваивать гражданам. Физлица могут указать его вместо ИНН / паспортных данных. Если он неизвестен, поле можно не заполнять |

| Код статуса налогоплательщика | «1»- резидент, «2» – нерезидент |

| Номер телефона | С кодом страны |

| Количество страниц декларации | Подсчитывается после заполнения декларации, указывается в формате «5–», «10-» |

| Количество листов приложений | Указывается, если к отчету прикладывается доверенность или документы для подтверждения вычетов. Например, чтобы получить социальный вычет на лечение, требуется справка об оплате медицинских услуг |

| Код лица, удостоверившего декларацию | «1» – само физлицо (ИП), «2» – его представитель по доверенности |

| ФИО представителя | Указывается только если выше стоит код «2» |

| Подпись и дата | |

| Наименование и реквизиты документа… | Сведения о доверенности, если она прилагается. Если она электронная, указать ее уникальный GUID |

Шаг 2. Приложение 3

Теперь нужно рассчитать НДФЛ к доплате за год в Приложении № 3.

В строке 010 ИП указывает код вида деятельности «01», что в соответствии с Приложением № 4 к Порядку означает предпринимательскую деятельность. Строка 020 в декларации отсутствует – ранее в ней указывался основной ОКВЭД, но теперь это поле удалили.

Далее отражаются доходы и расходы:

- 030 – сумма дохода за 2024 год, в примере это 4 400 000;

- 040 – общая сумма расходов (профессиональных вычетов) – 3 200 000;

- 041-044 – расходы по видам (должны быть подтверждены документами). ИП Зайцев укажет в строке 041 – 1 400 000, в строке 043 – 1 000 000, в строке 044 – 800 000.

Важно! Если расходы (профессиональные вычеты) нельзя подтвердить документами, то общую их сумму следует рассчитать, как показатель строки 030, умноженный на 0,2. То есть принять к вычету (признать расходами) можно не более 20% от общей суммы дохода. Это значение указывается в строке 060.

В строках 050-070 собираются итоговые данные для расчета НДФЛ:

- 050 – доходы (4 400 000);

- 060 – профессиональные вычеты (3 200 000);

- 070 – сумма авансов, уплаченных ИП в 2024 году (117 000).

Строки 080-150 в нашем примере не заполняются. Они предназначены для других ситуаций, а именно:

- 080 – для КФХ;

- 090-100 – для ИП, продающих своим зависимым лицам продукцию по более низким по сравнению с рыночными ценами. В итоге они занижают налоговую базу, и в указанных строках она должна быть скорректирована;

- 110-150 – для ИП, которые получали вознаграждения как обычные физлица в России и за ее пределами (по ГПХ, за авторство и прочее).

На второй странице Приложения 3 рассчитываются авансы. В строках нарастающим итогом с начала года отражаются такие данные (с разбивкой за квартал, полугодие и 9 месяцев):

- 160-162 – доходы от деятельности ИП (в примере 1 100 000, 2 200 000, 3 300 000);

- 170-172 – профессиональные вычеты (800 000, 1 600 000, 2 400 000);

- 180-182 – стандартные вычеты (например, на детей);

- 190-192 – налоговая база, рассчитанная по формуле Доход – Профвычет – Стандартный вычет (в примере 300 000, 600 000, 900 000);

- 200-202 – сумма авансового платежа по формуле База * Ставка налога (в примере 39 000; 78 000; 117 000).

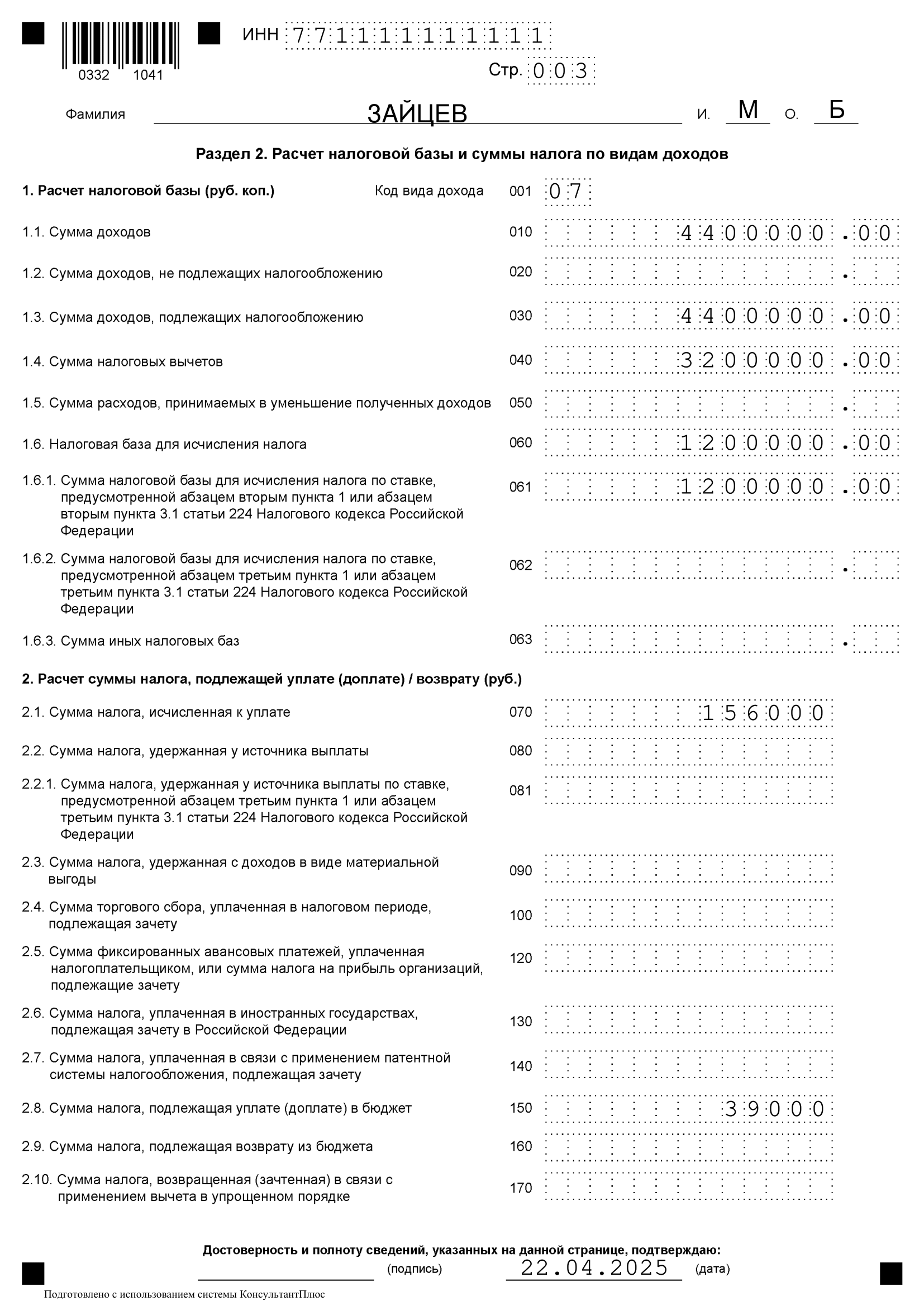

Шаг 3. Раздел 2

Теперь переходим к расчету базы и годового налога в Разделе 2. Его заполняют по видам дохода – если их несколько, то столько же будет и листов этого раздела.

В строку 001 вписываем код вида дохода «07», что в соответствии с Приложением № 3 к Порядку означает предпринимательскую деятельность. А также то, что она облагается НДФЛ по ставке 13% – 15%. В нашем случае применяется ставка 13%, поскольку доход, а соответственно, и налоговая база, не превышает 5 млн рублей. Такие ставки действовали для дохода ИП в 2024 году, а с 2025 к нему применяется новая прогрессивная шкала.

В пункте 1 Раздела 2 производится расчет налогооблагаемой базы. Укажем построчно:

- 010 – сумму дохода за 2024 год (4 400 000);

- 030 – сумму дохода до вычетов (та же);

- 040 – сумму вычетов (3 200 000). Имеются в виду все вычеты, которые уменьшают базу. Их нужно собрать из приложений к декларации, если они заполняются. В нашем примере есть только профессиональные вычеты (расходы);

- 060 – налоговую базу, исчисленную как разность между строками 030 и 040 (1 200 000).

Остальные строки в нашем примере заполним прочерками (при заполнении отчета на компьютере можно оставить пустыми). Данные тут отражаются в таких случаях:

- 020 – если есть доход, который не облагается НДФЛ;

- 050 – если получены убытки по инвестициям;

- 062 – если есть налоговая база, которая облагается по ставке 15%;

- 063 – если есть иные налоговые базы.

В пункте 2 исчисляется НДФЛ, а также отражаются суммы, которые его уменьшают. В нашем примере следует заполнить только две строки:

- 070 – рассчитанная сумма налога (показатель строки 060 х Ставка, то есть 1 200 000×13% = 156 000);

- 150 – сумма к доплате в бюджет за год с учетом авансов (строка 070 за вычетом суммы авансов, то есть 156 000 – 117 000 = 39 000).

В строках 080-140 отражаются некоторые затраты, уменьшающие налог. Например, по строке 100 отражается сумма торгового сбора, по строке 140 – стоимость патента при утрате права на ПСН и «слете» на ОСНО. Если в итоге получается сумма к возврату из бюджета, ее отражают по строке 160.

Шаг 4. Раздел 1

Осталось подвести итоги в Разделе 1. ИП отражает данные по предпринимательской деятельности в пункте 2. Если не было иных облагаемых НДФЛ доходов, кроме как от бизнеса, то пункт 1 заполняется прочерками. В строках нужно отразить:

- 060 – КБК;

- 070, 090, 120, 150 – ОКТМО;

- 080, 100, 130, 160 – суммы авансов и налога к доплате за 1 квартал, полгода 9 месяцев и весь год соответственно. Указывается с учетом перечисленных с начала года авансов. Если получились суммы к возврату из бюджета, то есть авансов было уплачено больше, чем получился годовой налог, то показатель указывают в строках 110 (за полугодие), 140 (за 9 месяцев) и 170 (за год).

Шаг 5. Проверка и подписание

Заполнение декларации 3-НДФЛ на ИП из примера почти закончено, осталось проверить правильность всех данных. Обратите внимание, что на каждом листе сверху нужно прописать ИНН, фамилию и инициалы физического лица, а снизу поставить дату и подпись. Кроме того, каждая страница должна быть пронумерована в формате «001», «002» и так далее. На титульном листе нужно указать получившееся количество страниц.

Ниже приводится образец заполнения декларации 3-НДФЛ для ИП из примера.

Образец заполнения 3-НДФЛ для ИП – скачать

Ответы на вопросы

Неправильно подала 3-НДФЛ и начислили пени. Как отменить пени? Неправильно подала 3-НДФЛ. В 2019 году купили квартиру. За 2019 и 2020 получила налоговый вычет. В этом году подала стандартный налоговый вычет на детей за 3 года, при этом в 3-НДФЛ указала только стандартный вычет на детей, имущественный не указала. Итог: сумма налоговой задолженности 116 тыс. Те деньги, которые вернули в прошлом и позапрошлом годах теперь числятся в задолженности из-за того, что я не поставила галочку напротив имущественного вычета при подаче 3-НДФЛ. Исправленную декларацию отправила в налоговую. Вопрос, как я могу отказаться от пени размером 11 тыс., которые начислены за некорректно поданную декларацию?

Каждая следующая поданная декларация 3-НДФЛ за период отменяет предыдущую. Поэтому декларация со стандартными вычетами на детей отменила имущественный вычет, полученный за тот же период ранее, и образовалась задолженность.

В последней поданной декларации Вам следовало отразить все вычеты. Если вы сделали именно так, то нужно дождаться окончания срока камеральной проверки (в общем случае 3 месяца). Когда ИФНС пересчитает Ваш налог за 2019 год с учётом верной информации о вычетах, пени должны исчезнуть.

24 февраля 2022