При закупках учреждения бюджетной сферы руководствуются Законами №№ 44-ФЗ, 223-ФЗ. Принимаемые обязательства при закупках отражаются обособленно. В учете для них есть отдельный счет, а в отчетности — отдельная графа. Понятие принимаемых обязательств, их отражение в учете и в программе 1С:БГУ 8 ред. 2.0 разберем в нашей статье.

Понятие принимаемых обязательств

Понятие принимаемых обязательств закреплено в п. 308 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н.

Принимаемые обязательства оформляются при:

- использовании конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений);

- осуществлении закупки у единственного поставщика (подрядчика, исполнителя). Обязательное условие — размещение извещения, приглашения принять участие. Если при закупке у единственного поставщика извещение или приглашение не размещаются, принимаемые обязательства не отражаются.

Принимаемые обязательства отражаются в размере начальной (максимальной) цены контракта.

Основанием для отражения принимаемого обязательства являются:

- извещение об осуществлении закупок;

- приглашение принять участие в определении поставщика (подрядчика, исполнителя).

Принимаемые обязательства в учете и в программе 1С:БГУ 8

Принимаемые обязательства учитываются на счете 502 07.

После заключения контракта с использованием конкурентного способа, принятое обязательство отражается по дебету счета 502 01 и кредиту счета 502 07.

Если по итогам конкурса образовалась экономия, она отражается по дебету счета 502 07 и кредиту 506 00 «Право на принятие обязательств» (501 03 «Лимиты бюджетных обязательств получателей бюджетных средств»).

Обязательства учитываются по финансовым периодам:

- 10 «Санкционирование по текущему финансовому году»;

- 20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

- 30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

- 40 «Санкционирование по второму году, следующему за очередным»;

- 90 «Санкционирование на иные очередные года (за пределами планового периода)».

Код финансового периода указывается в 22 разряде номера счета 500.

Пример. Бюджетное учреждение покупает прочие услуги за счет средств текущего года от приносящей доход деятельности. Для этого оно разместило в ЕИС извещение об осуществлении закупок в размере начальной цены контракта — 300 000,00 руб. По итогам конкурса заключен контракт на сумму 280 000,00 руб. Экономия составила 20 000,00 руб. В учете отражены записи.

Дебет 2 506 10 226 Кредит 2 502 17 226 — отражены принимаемые обязательства на сумму 300 000,00 руб.;

Дебет 2 502 17 226 Кредит 2 502 11 226 — отражено принятое обязательство по заключенному контракту на сумму 280 000,00 руб.;

Дебет 2 502 17 226 Кредит 2 506 10 226 — отражена экономия на сумму 20 000,00 руб.

Для отражения принимаемого обязательства при создании нового элемента в справочнике Договор или иное основание возникновения обязательств устанавливается флаг Заключается по результатам конкурсных процедур (рис. 1). На основании этого документа можно создать документ Регистрация обязательств и сведений по договорам.

В документе Регистрация обязательств и сведений по договорам вид обязательства — Принимаемое обязательство (рис. 2).

После завершения конкурсных процедур и заключения договора с контрагентом в созданном ранее элементе справочника Договор или иное основание возникновения обязательств (рис. 1) устанавливается флаг Конкурсные процедуры завершены и указывается Контрагент.

На основании этого элемента создается новый документ Регистрация обязательств и сведений по договорам с видом обязательства — Принятое обязательство (по результатам конкурсных процедур) (рис. 3).

Информация об обязательствах, принятых с использованием конкурентных способов, отражается в графе 7 формы 0503738. Принимаемые обязательства отражаются в графе 5. Аналогично информация отражается в форме 0503128.

Подключайтесь к нашим информресурсам:

- ответы на вопросы бухгалтеров госучреждений

- информация о видеоуроках Онлайн-школы «Учет в БГУ»

Опубликовано

Автор: Гудова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Какие изменения, внесенные Приказом Минфина РФ от 30.11.2020 № 292н в Инструкцию № 33н и Приказом Минфина РФ от 16.12.2020 № 311н в Инструкцию № 191н, следует применять при составлении бухгалтерской (бюджетной) отчетности в 2021 году?

Изменения в части отражения принимаемых обязательств

Суммы принимаемых обязательств отражаются в бухгалтерском (бюджетном) учете на счете 502 07 в размере начальной (максимальной) цены контракта (договора) на основании размещаемых в единой информационной системе в сфере закупок извещений об осуществлении закупок.

Согласно п. 3 ст. 93 Закона № 44-ФЗ извещение об осуществлении закупок у единственного поставщика (подрядчика, исполнителя) не требуется. Данная норма действует с 31 июля 2019 года.

В соответствии с требованиями законодательства о закупках также были скорректированы положения инструкций по бухгалтерскому учету. Так, согласно обновленному п. 196 Инструкции № 183н на счете 0 502 17 000 отражаются принимаемые обязательства, касающиеся только контрактов, заключенных по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков (имеются в видуконкурсы, аукционы, запрос котировок, запрос предложений). В части закупок у единственного поставщика (подрядчика, исполнителя) принимаемые обязательства не формируются. Аналогичные поправки были внесены в п. 167 Инструкции № 174н, п. 141.1 Инструкции № 162н.

Теперь соответствующие изменения нашли отражение и в инструкциях № 33н, 191н. Суть поправок, а также формы отчетности, в которые они вносятся, приведем в таблице.

|

Инструкция № 33н |

Инструкция № 191н |

|

В графе 5 отчета об обязательствах учреждения (ф. 0503738) отражаются кредитовые остатки по счету 0 502 17 000 «Принимаемые обязательства на текущий финансовый год» без учета обязательств, принимаемых на основании извещений о закупках у единственного поставщика (п. 48) |

В графе 8 отчета о бюджетных обязательствах (ф. 0503128) отражаются принятые бюджетные обязательства с применением только конкурентных способов. Обязательства, принятые по закупкам у единственного поставщика, в данном случае не учитываются (п. 70) |

|

В графе 2 разд. 4 сведений о принятых и неисполненных обязательствах (ф. 0503775) отражается сумма обязательств, принимаемых с применением только конкурентных способов, на основании данных по счету 0 502 07 000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период. Обязательства, принимаемые по закупкам у единственного поставщика, исключены (п. 72.1) |

В графе 2 разд. 4 сведений о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175) отражается сумма обязательств, принимаемых с применением конкурентных способов, на основании данных по счету 1 502 07 000 «Принимаемые обязательства» в сумме кредитового оборота по счету за отчетный период. Обязательства, принимаемые по закупкам у единственного поставщика, в данной графе указывать не нужно (п. 170.2) |

Напомним, что отчеты (ф. 0503738, 0503128) заполняются ежеквартально начиная с отчетности на 1 июля, а сведения (ф. 0503775, 0503175) являются годовыми формами. Следовательно, впервые описанные выше изменения подлежат применению при формировании отчетов (ф. 0503738, 0503128) за полугодие 2021 года (если иные сроки не установлены учредителем (главным распорядителем бюджетных средств)).

Новшества в части формирования «дебиторки» и «кредиторки»

Уточнены правила заполнения сведений по дебиторской и кредиторской задолженности (ф. 0503769, 0503169). Согласно п. 69 Инструкции № 33н, п. 167 Инструкции № 191н в новой редакции в графах 5 – 8 «Изменение задолженности» данных форм проставляются показатели расчетов по номерам счетов, содержащим в 24 – 26-м разрядах соответствующую подстатью КОСГУ:

-

обороты расчетов по соответствующим подстатьям статей 560 и 660 КОСГУ с отражением в графе 1 разд. 1 номера счета аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 210 10 000, 0 210 05 000 с указанием в 24 – 25-м разрядах номера счета нулей, в 26-м разряде номера счета – третьего разряда соответствующей подстатьи «Увеличение прочей дебиторской задолженности» КОСГУ;

-

обороты расчетов по соответствующим подстатьям статей 730 и 830 КОСГУ с отражением в графе 1 разд. 1 номера счета аналитического учета счетов 0 302 00 000, 0 303 00 000, 0 304 0 2000, 0 304 03 000, 0 304 06 000 с указанием в 24 – 25-м разрядах номера счета нулей, в 26-м разряде номера счета – третьего разряда соответствующей подстатьи «Увеличение прочей кредиторской задолженности» КОСГУ.

Таким образом, теперь при формировании показателей увеличения (уменьшения) дебиторской и кредиторской задолженности не нужно указывать полностью подстатью КОСГУ по счетам расчетов (указывается только третий разряд, отражающий классификацию институциональных единиц (то есть классификацию контрагентов)).

Данные изменения следует применять начиная с представления сведений (ф. 0503769, 0503169) на 1 июля 2021 года.

Казенные учреждения представят «Сведения о принятых и неисполненных обязательствах» (далее Сведения) по форме 0503175 в соответствии с п. 170.2 Инструкции №191н, а бюджетные и автономные по форме 0503775 согласно п. 72.1 Инструкции №33н.

Отчетные формы содержат 4 раздела и предназначены для отражения следующих аналитических данных:

- неисполненные бюджетные обязательства казенных учреждений, расходные обязательства бюджетных и автономных учреждений в разделе 1;

- неисполненные денежные обязательства в разделе 2;

- обязательства, принятые сверх установленных лимитов казенными учреждениями, и сверх утвержденного плана ФХД – бюджетными и автономными учреждениями в разделе 3;

- суммы экономии, достигнутой в результате применения конкурентных способов определения поставщиков, в разделе 4.

Порядок заполнения Сведений для всех типов учреждений в основном совпадает.

Раздел 1 и 2

Данные следует отразить по соответствующим счетам аналитического учета счетов 502 11 ХХХ (где ХХХ – код экономической классификации) «Принятые обязательства на текущий финансовый год», 502 12 ХХХ «Принятые денежные обязательства на текущий финансовый год».

Данные указываются в разрезе аналитических счетов, по которым отражены остатки в графах 11 и 12 Отчетов 0503128 и 0503728. Номера аналитических счетов указываются в графе 1 разделов.

В графах 3 и 4 необходимо указать даты возникновения неисполненного обязательства и исполнения обязательства в формате «ММ.ГГГГ».

В графах 5 и 6 необходимо указать ИНН, наименования контрагента. Обязательства перед физическими лицами или ИП указываются обобщено. При этом в графе 4 отражается значение «0000000000»

В графах 7 и 8 необходимо указать причину образования неисполненных обязательств с отражением кодов причины неисполнения.

Критерии определения показателей, подлежащих указанию в этих разделах (размер неисполненных обязательств, год возникновения, иные критерии), устанавливаются для казенных учреждений главным распорядителем бюджетных средств, для бюджетных и автономных – учредителем с учетом критериев, предусмотренных финансовым органом соответствующего бюджета.

Раздел 3

Раздел 3 должен содержать расшифровку данных о принятых обязательствах сверх утвержденных плановых назначений, по превышающему показателю графы 7 Отчетов 0503128 и 0503728 в разрезе аналитических счетов 502 11 ХХХ, 502 12 ХХХ.

В графе 1 следует указать номера соответствующих аналитических счетов.

Общую сумму принятых бюджетных обязательств сверх утвержденных плановых назначений необходимо указать в графе 3, а в графе 4 из общей суммы казенные учреждения должны выделить принятые обязательства сверх назначений в части публичных нормативных обязательств, а бюджетные и автономные – в части судебных решений.

В графах 5 и 6 необходимо указать даты возникновения неисполненного обязательства и исполнения обязательства в формате «ММ.ГГГГ», а графах 7 и 8 – основание для их принятия с указанием кодов причины превышения.

Раздел 4

Данный раздел предназначен для отражения в разрезе аналитических счетов счета 502 17 ХХХ «Принимаемые обязательства» данных о достигнутой экономии при заключении государственных (муниципальных) контрактов с применением конкурентных процедур.

В графе 1 необходимо указать номера соответствующих счетов.

В графе 2 подлежит отражению сумма обязательств, принимаемых с применением конкурентных процедур (дебетовый оборот по счету 501 13 ХХХ в корреспонденции с кредитом счета 502 17 ХХХ). Для того, чтобы убедиться в достоверном отражении информации, целесообразно сверить данные учета за отчетный период с Извещениями о размещении заказов.

В графе 3 следует указать сумму принятых учреждением обязательств по завершению конкурсных процедур (дебетовый оборот по счету 502 17 ХХХ в корреспонденции с кредитом счета 502 11 ХХХ).

Графа 4 предусмотрена непосредственно для отражения суммы экономии по результатам конкурсных процедур (дебетовый оборот по счету 502 17 ХХХ в корреспонденции с кредитом счета 501 13 ХХХ).

Что представляют собой принятые бюджетные обязательства?

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Пример

Заключив контракт с поставщиком мебели на сумму всего 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму. После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб. Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Учреждение вправе применять те счета, что приведены в нормативных актах, регулирующих бухучет в конкретных типах государственных учреждений — казенных (приказ Минфина России от 06.12.2010 № 162н), бюджетных (приказ Минфина РФ от 16.12.2010 № 174н), автономных (приказ Минфина РФ от 23.12.2010 № 183н).

Но так или иначе все счета в указанных источниках права базируются на тех, которые утверждены приказом № 157н, поэтому в качестве регулирующего нормативного акта можно использовать данный приказ, юрисдикция которого распространяется на все типы учреждений.

Какие проводки изменились для бюджетных, унитарных и казенных учреждений в связи с последними изменениями КОСГУ, узнайте в обзоре от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Проводки по кредиту счета 0 502 01 000, имеющие отношение к принятию бюджетных обязательств, могут корреспондировать, в частности:

- с дебетом счета 0 501 00 000 (лимиты обязательств), если учреждение — казенное;

- с дебетом счета 0 506 00 000 (право на обязательства), если учреждение — автономное или бюджетное.

Бюджетные обязательства, как мы отметили выше, тесно связаны с финансовыми обязательствами, которым также соответствуют отдельные проводки. Для учета финансовых обязательств применяется счет 0 502 02 000 (принятые финансовые обязательства).

Полный код счета бюджетного учета — 26-значный. На практике первые 17 цифр в регистрах бухучета обычно не отражаются, поскольку они определены в перечне КБК и потому одинаковы для всех операций по расходованию бюджетных средств учреждениями в конкретной сфере бюджетного финансирования.

Таким образом, в регистрах бухучета бюджетных учреждений применяется 9-значный код (соответствующий 18–26 разрядам полного счета). При формировании счетов для проводок по бюджетным обязательствам он будет представлен в следующей структуре:

- первая цифра — код финансового обеспечения (по перечню, приведенному в п. 21 Инструкции, утвержденной приказом № 157н);

- следующие три цифры — синтетический код (в нашем случае — 501, 502 или 506);

- следующие 2 цифры — аналитический код (соответствует периоду принятых обязательств — по перечню, приведенному в п. 309 Инструкции);

- еще три цифры в структуре счета — это в общем случае код КОСГУ (но автономные учреждения применяют коды в соответствии с Инструкцией по приказу № 174н).

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в справочник.

При этом вторая цифра в двузначном аналитическом коде счета (который следует за трехзначным синтетическим) будет определяться:

- при использовании синтетического кода 501 — статусом лимита бюджетного обязательства (он может быть, к примеру, доведенным — в этом случае фиксируется цифра 1 или утвержденным — в этом случае используется цифра 9);

- при использовании синтетического кода 502 — типом обязательства (если оно бюджетное — фиксируется цифра 1, если денежное — цифра 2).

В зависимости от конкретной хозяйственной операции в регистрах бухучета фиксируются проводки с использованием счетов, формируемых с учетом рассмотренных нами правил.

В числе самых распространенных хозяйственных операций государственных учреждений, которые соответствуют принятым ими бюджетным обязательствам:

- оплата работ и услуг, оказываемых сторонними хозяйствующими субъектами;

- выплата заработной платы сотрудникам;

- освоение целевой субсидии.

Рассмотрим примеры проводок по соответствующим хозяйственным операциям.

Оплата работ и услуг сторонним поставщикам: счета и проводки

Предположим, государственное учреждение заключило договор со сторонней фирмой на оказание консультационных услуг.

Факт принятия учреждением бюджетных обязательств на всю сумму договора с поставщиком отражен проводкой

- Дт 1 501 13 226;

- Кт 1 502 11 226.

Счет 1 501 13 226 используется нами, поскольку включает коды:

- 1 — отражающий факт принятия обязательств за счет бюджетных средств;

- 501 — показывающий принятие бюджетных обязательств по лимиту;

- 13 — отражающий факт санкционирования лимитов в текущем году;

- 226 — показывающий, что учреждение оплачивает услуги (по КОСГУ).

Счет 1 502 11 226 задействуется нами, поскольку включает коды:

- 502 — отражающий, собственно, факт принятия учреждением бюджетных обязательств;

- 11 — показывающий, что обязательства относятся к текущему финансовому году.

Факт принятия хозяйствующим субъектом денежных обязательств (их сумма определяется условиями договора и может быть меньшей, чем сумма бюджетных обязательств — например, если вносится прописанный в договоре аванс) отражается проводкой:

- Дт 1 502 11 226;

- Кт 1 502 12 226.

В свою очередь, код Кт 1 502 12 226 используется нами, поскольку:

- включает код вида 502, который отражает факт принятия учреждением собственно финансовых обязательств;

- включает код 12, который показывает, что финансовое обязательство относится к текущему финансовому году.

Выплата зарплаты: счета и проводки

Зарплата в госучреждениях обычно выплачивается 2 раза в месяц — в виде аванса и основной суммы. Каждая выплата при этом формирует отдельную связку из бюджетных и денежных обязательств.

Допустим, зарплата сотрудника составляет 40 000 рублей, авансом уплачивается 15 000.

В случае с авансом обязательство оформляется проводкой:

- Дт 1 502 11 211;

- Кт 1 502 12 211.

Данная проводка отражает тот факт, что в данном случае сначала возникает только денежное обязательство на сумму 15 000 рублей по авансу. При этом бюджетное обязательство образуется только в конце месяца, при начислении всей зарплаты.

При начислении всей зарплаты (в конце месяца) проводки будут применены следующие:

1. Проводка, отражающая принятие бюджетных обязательств в рамках лимита, то есть на всю сумму в 40 000 рублей:

- Дт 1 501 13 211;

- Кт 1 502 11 211.

Счет 1 501 13 211 используется нами, поскольку включает коды:

- 501 — отражающий тот факт, что зарплата будет выплачиваться за счет лимитов по бюджетным обязательствам;

- 13 — показывающий, что используются лимиты, установленные на текущий финансовый год.

2. Проводка, которая, как и в первом случае, отражает принятие учреждением денежного обязательства на оставшуюся сумму зарплаты в 25 000 рублей:

- Дт 1 502 11 211;

- Кт 1 502 12 211.

Освоение целевых субсидий: счета и проводки

Допустим, бюджетное учреждение получило целевую субсидию на установку пожарной лестницы.

В данном случае мы будем использовать проводки:

1. Отражающую принятие учреждением бюджетного обязательства (по договору с предприятием, которое установит лестницу):

- Дт 5 506 10 225;

- Кт 5 502 11 225.

Счет 5 506 10 225 выбран нами, так как в его структуре присутствуют коды:

- 5 — код финансового обеспечения (в данном случае — субсидия);

- 506 — синтетический код по Плану счетов, отражающий тот факт, что речь идет о реализации права на получение обязательств (данное право может быть реализовано только бюджетными и автономными учреждениями);

- 10 — аналитический код по Плану счетов, отражающий тот факт, что принятые обязательства относятся к текущему финансовому году;

- 225 — код КОСГУ, отражающий тот факт, что учреждение заказывает работы и услуги по содержанию имущества в виде установки пожарной лестницы.

Счет 5 502 11 225 выбран нами, так как в его структуре присутствует код вида 502 — синтетический код, отражающий тот факт, что учреждение приняло бюджетные обязательства.

2. Отражающую принятие учреждением финансового (денежного) обязательства (по факту завершения работ и получения документов на оплату):

- Дт 5 502 11 225;

- Кт 5 502 12 225.

Счет 5 502 11 225 использован нами по той же причине, что и в предыдущей проводке.

Счет 5 502 12 225 задействован нами, поскольку включает коды:

- 502 — отражающего тот факт, что учреждение приняло финансовые обязательства;

- 12 — отражающего тот факт, что обязательства относятся к текущему финансовому году.

Итоги

Принятые государственным учреждением бюджетные обязательства отражаются в регистрах бухучета с применением проводок со счетами по Единому плану, утвержденному Минфином, или же с применением проводок, которые утверждены в отдельных НПА для казенных, автономных и бюджетных учреждений, но так или иначе на основе Единого плана. Формируются данные счета с учетом значения конкретных кодов, которые входят в структуру соответствующих счетов.

Ознакомиться с иными сведениями об учете обязательств бюджетным учреждением вы можете в статьях:

- «Порядок учета бюджетных обязательств»;

- «Правила ведения бухучета в бюджетных организациях».

Содержание:

1. Учет обязательств 1С

2. Заводим договор в 1С БГУ

Всем государственным учреждениям необходимо вести учет обязательств. Это довольно простой процесс, но некоторые бухгалтера продолжают вести учет на бумаге, пренебрегая удобному функционалу в 1С, а в результате допускают ошибки в формах годовой отчетности. Давайте же разберемся, как нужно отражать учет обязательств.

1. Учет обязательств 1С

Есть два вида обязательств бюджетные и денежные. Бюджетное возникает в момент заключения договора, либо другого документа расчетов между государственной организацией и другим контрагентом и фиксирует запланированные расходы. Денежное обязательство возникает при тех же условиях, но в момент, когда по договору или иному документу необходимо произвести оплату контрагенту. То есть денежное обязательство в 1С нужно формировать, когда куплены основные средства, начислены налоги или заработная плата и т.д.

На примере программного продукта 1С Бухгалтерия государственного учреждения редакции 2.0 рассмотрим отражение в учете обязательств.

2. Заводим договор в 1С БГУ

Во-первых, заведем договор в 1С БГУ. В меню «Планирование и санкционирование» откроем журнал «Договоры и обязательства».

Есть два варианта создания договора в 1С БГУ. Рассмотрим первый, когда нам известен поставщик. Укажем вид договора «С поставщиком» и контрагента «ООО «РГС-Медицина»». Также в договоре нужно заполнить дополнительную аналитику, тип, характеристики и т.д.

Напрямую из договора можно создать регистрацию бюджетного обязательства.

В созданном документе, в табличной части на вкладке «Внебюджетные средства» заполним аналитику для покупки номенклатуры «медикаменты» за счет средств ОМС. Обратите внимание на период плана. На вкладке бухгалтерская операция выберем типовую операцию «Регистрация бюджетных обязательств» и проведем документ.

В результате, приняты бюджетные обязательства по договору Дт 506.10 Кт 502.11 на статью расходов 341.

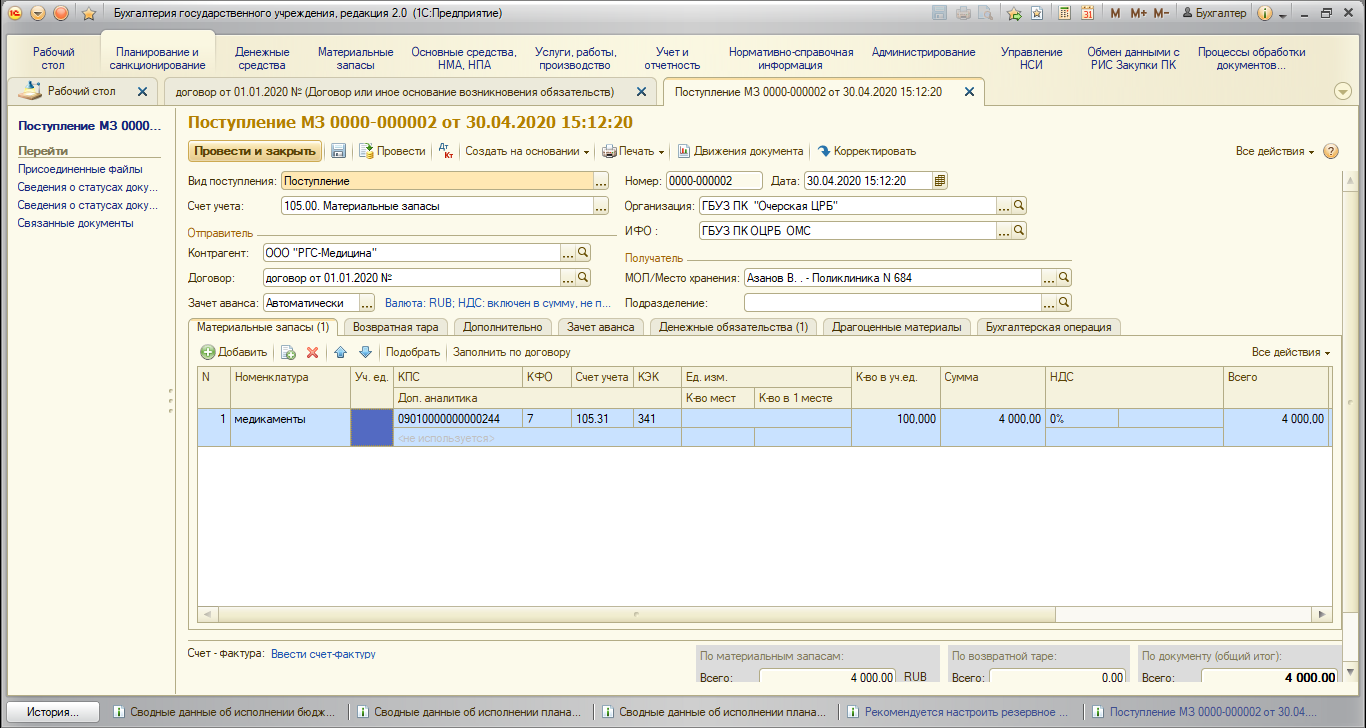

Далее на основании регистрации бюджетных обязательств создадим поступление МЗ.

На вкладке «Бухгалтерская операция» нужно установить галочку «Принять денежное обязательство».

На вкладке «Денежное обязательство» нажмем кнопку заполнить для того, чтобы детализировать КЭК. По стандарту «Запасы» детализация КЭК проходит по типу номенклатуры, так как мы приобретаем медикаменты КЭК 341. Проведем документ.

Одновременно с оприходованием материального запаса принято денежное обязательство Дт 502.11 Кт 502.12 на сумму 5000 рублей.

Также денежное обязательство в 1С можно принять из документов:

· Покупка материалов (в пути);

· Покупка материалов;

· Покупка ОС (в пути);

· Покупка ОС, НМА;

· Покупка НПА;

· Услуги сторонних организаций.

Далее рассмотрим второй вариант договора, который заключается для проведения конкурса. Одновременно с установлением признака участия в конкурсных процедурах исчезает на форме поле контрагент, так как он ещё не известен.

Создадим документ Регистрация обязательств и сведений по договорам. Вид бюджетного обязательства «Принимаемое обязательство».

Получаются проводки в программе 1С Дт 506.10 Кт 502.17 на сумму 5000 рублей, приняты бюджетные обязательства на апрель 2020 года.

После того, как стал известен результат конкурсных процедур, в договоре нужно указать его состояние. Если прошло заключение договора, то необходимо указать контрагента. После чего нужно заново зарегистрировать бюджетное обязательство по договору.

По результатам конкурса сумма договора может измениться. В табличной части на вкладке «Внебюджетные средства» внести новую сумму в графу «Всего», и в графе «Изменения» отразится сумма экономии.

В нашем примере получаются две проводки в программе 1С: Регистрация бюджетного обязательства Дт 502.17 Кт 502.11 на сумму 4000 рублей на статью расходов 341, а также экономия по результатам конкурса Дт 502.17 Кт 506.10 на сумму 1000 рублей.

Также можем по договору оформить поступление медикаментов. Только теперь сумма денежных обязательств будет на 1000 рублей меньше.

В случае, если конкурсные процедуры завершились отказом от договора, также нужно зарегистрировать обязательство.

Вид обязательства будет указан автоматически: «Отказ от заключения договора (конкурсные процедуры)».

Проводка в программе 1С Дт 506.10 Кт 502.17 уменьшает обязательство на 5000 рублей.

Для получения информации о проведении конкурсных процедур можно сформировать отчет «Результаты конкурсных процедур».

Также для контроля планирования и санкционирования бюджетные и автономные учреждения могут использовать отчеты контроля плана финансово-хозяйственной деятельности. А казенные учреждения могут использовать отчеты об исполнении бюджета получателей бюджетных средств, распорядителя бюджетных средств и т.д.

Специалист компании ООО «Кодерлайн»

Старыгина Любовь Евгеньевна