Главный вопрос каждого собственника: Сколько денег за определенный период заработала компания?

Для ответа на него существует отчет по CashFlow (CF), иначе ‒ отчет о движении денежных средств.

Пользователями CF могут быть как внутренние структуры компании: от бухгалтерии до руководства, так и внешние: вышестоящие организации, банки, инвесторы, органы статистики и прочие.

Отчет по CF предоставляет пользователям данные для проведения анализа и оценки компании по направлениям:

-

оценка уровня ликвидности и финансовой устойчивости компании;

-

оценка финансовой дисциплины как отдельных ЦФО, так и компании в целом (на основе CF проводится план-факт анализ БДДС).

Также, отчет дает ответы на вопросы:

-

как фактически распределялись денежные потоки компании в отчетном периоде (на что потрачены и откуда поступили денежные средства);

-

достаточное ли количество денежной массы генерирует компания для обеспечения основной деятельности;

-

владеет ли компания источником денежных средств для обеспечения инвестиционной деятельности.

В предыдущей статье «Копейка рубль бережет. Как правильно спланировать денежные потоки» мы рассказали о подходах к формированию БДДС, являющегося одной из форм планирования и важнейшим инструментарием управления ликвидностью. Теперь, как и обещали, рассмотрим подходы к формированию чистого денежного потока Cash Flow (CF).

Структура CF

Структура CF соответствует форме БДДС.

В статье мы предложили опираться на следующее понятие отчета:

Отчет – это таблица, где строки (статьи) группируются по доходам и расходам, а столбцы (аналитика) ‒ по проектам, услугам, подразделениям/ЦФО.

Таким образом, CF представляет из себя таблицу, где:

-

Строки — группировка по видам деятельности и статьям (выбирается, исходя из требуемой детализации).

-

Столбцы — группировка по аналитикам, устанавливается исходя из необходимости анализа и планирования по отдельным аналитическим разрезам: видам продуктов/услуг, проектам, подразделениям/ЦФО.

Общая формула для расчета чистого денежного потока:

CF = CFO + CFI + CFF,

где

CFO: Чистый денежный поток от операционной деятельности

CFI: Чистый денежный поток от инвестиционной деятельности

CFF: Чистый денежный поток от финансовой деятельности

Что необходимо для формирования CF

-

Данные по всем операциям движения денежных средств компании. Для целей CF операции ранжируются по видам деятельности: по поступлениям и списаниям

-

Бухгалтерский баланс.

-

Отчет о прибылях и убытках (PL).

| Виды деятельности | |||

| Операционная | Инвестиционная | Финансовая | |

| Поступления (+) | проценты от долговых инструментов других организаций | реализация ОС | выпуск долговых бумаг |

| выручка от реализации товаров и услуг | поступление основного долга по кредитам, выданным прочим компаниям | продажа долевых бумаг | |

| дивиденды от акций других организаций | продажа долевых/долговых ценных бумаг прочих компаний | ||

| Списания (-) | платежи поставщикам | приобретение ОС | выкуп долгосрочной задолженности |

| платежи сотрудникам | кредитование прочих организаций | девиденды акционерам | |

| налоговые платежи | приобретение долевых/долговых ценных бумаг прочих компаний | выкуп собственных акций | |

| платежи кредиторам | |||

| платежи по другим расходам |

Методы составления отчета ДДС

CF можно формировать двумя способами: прямым (более простой способ на основании разнесения всех платежей из банковской выписки) и косвенным.

Прямой метод рассчитывает денежный поток от операций путем вычитания денежных выплат поставщикам, сотрудникам и прочих из поступлений от покупателей.

Косвенный метод рассчитывает денежный поток от операционной деятельности путем корректировки чистой прибыли на суммы безналичных доходов и расходов, где:

-

увеличение текущих активов вычитается из чистой прибыли, а уменьшение ‒ прибавляется;

-

увеличение текущих обязательств прибавляется к чистой прибыли, а уменьшение ‒ вычитается.

Различия в формировании CF прямым и косвенным методом затрагивают только раздел расчета денежного потока по операционной деятельности (CFO). Расчет денежных потоков по инвестиционной (CFI) и финансовой (CFF) деятельности одинаковы в обоих случаях.

Знаете ли вы что?

Для чего был придуман косвенный метод формирования CF? Необходимость в таком формате построения отчета была вызвана бесконечными спорами бухгалтеров и руководителей о сумме прибыли. Последние зачастую предполагают, что разница между поступлением и расходованием денег, которая формируется в CF прямым (кассовым) методом и есть прибыль. Ведь ту прибыль, которая отражена в отчете о финансовых результатах как разница между доходами и расходами, признанными как юридически свершившийся факт (независимо от времени оплаты — метод начислений), нельзя использовать для расчетов здесь и сейчас.

Чтобы увязать два различных метода учета доходов и расходов, а именно: метод начислений и кассовый метод, был придуман косвенный метод составления отчета о движении денежных средств, где расчет строится от суммы прибыли, являющейся гарантом получения денежных средств в будущем.

Следует отметить, что несмотря на различную методологию формирования и саму форму CF прямым и косвенным методом, итоговый результат будет одинаковый. Потому что итоговый результат ‒ это остаток денежных средств, который не может различаться в зависимости от разного подхода к созданию отчета

Рассмотрим подробнее.

Прямой метод формирования ДДС

Все денежные потоки распределяются по статьям и необходимым аналитикам. Из общего потока денежных средств необходимо исключить обороты между различными расчетными счетами, а также между предприятиями группы (внутригрупповые обороты).

Пример: CF прямым методом

| Статья | Сумма |

| Сальдо на начало периода | 0 |

| Операционная деятельность | |

| Поступления | |

| Средства полученный от продаж | 750 000 |

| Платежи | |

| Оплаты поставщикам | (1 875 000) |

| Операционные расходы | 0 |

| Оплата процентов по заемным средствам | 0 |

| Оплата налогов | 0 |

| Чистый денежный поток по операционной деятельности (CFO) | (1 125 000) |

| Инвестиционная деятельность | |

| Затраты на приобретение ОС | (2 250 000) |

| Выручка от продажи активов | 0 |

| Чистый денежный поток по инвестиционной деятельности (CFI) | (2 250 000) |

| Финансовая деятельность | |

| Поступления от выпуска обыкновенных акций | 1 125 000 |

| Погашение (выкуп) векселей и других ценных бумаг | 3 000 000 |

| Чистый денежный поток по финансовой деятельности (CFF) | 4 125 000 |

| Чистый денежный поток, CF (CFO+CFI+CFF) | 750 000 |

| Сальдо на конец периода | 750 000 |

Косвенный метод формирования CF

В основе логики формирования CF косвенным методом лежит уравнение:

A = L + SE

Cash + CA + NCA = CL + NCL + SE

Δ Cash + Δ CA+ Δ NCA = Δ CL + Δ NCL + Δ SE

Δ Cash = Δ SE – (Δ CA – Δ CL) + Δ NCL – Δ NCA

= Δ CC + (ΝΙ − DIV) – Δ WC + D&A – (Δ NCA + D&A) + Δ NCL

= (NI + D&A – Δ WC) – (Δ NCA+ D&A) + (Δ CC+ Δ NCL – DIV)

= CFO + CFI + CFF

где:

|

А: |

Неденежные активы |

|

L: |

Неденежные обязательства |

|

SE: |

Нераспределенная прибыль |

|

CA: |

Текущий операционный актив (за исключением денежных средств и их эквивалентов) |

|

NCA: |

Долгосрочные активы |

|

CL: |

Текущие операционные обязательства |

|

NCL: |

Долгосрочные обязательства |

|

CC: |

Внесенный капитал |

|

NI: |

Чистая прибыль |

|

DIV: |

Дивиденды |

|

WC: |

Оборотный капитал |

|

D&A: |

Амортизация и убытки от обесценения |

|

∆: |

Изменения |

Формула расчета денежного потока по операционной деятельности (CFO) косвенным методом:

CFO = NI – ΔWC+ D&A

∆ WC = изменения в текущих операционных активах за вычетом изменений в текущих операционных обязательствах.

Чтобы получить Денежный поток по операционной деятельности (CFO) из Чистой прибыли (NI), ее необходимо скорректировать на разницу изменения активов и обязательств:

-

увеличение (уменьшение) текущих операционных активов вычитается (добавляется) из(к) NI;

-

увеличение (уменьшение) текущих операционных обязательств добавляется (вычитается) из(к) NI.

Обратите внимание, что при расчете ∆WC мы должны учитывать только изменения в текущих операционных активах и текущих операционных обязательствах, но не изменения в текущих внеоборотных активах и обязательствах. Почему?

Показатель D&A фиксирует все безналичные расходы в течение года:

В соответствии с методом начисления, амортизационные начисления (DE) являются неденежными расходами и вычитаются при расчете NI. Чтобы вычислить CFO, мы «отменяем» учет по методу начисления, добавляя амортизационные расходы обратно в NI.

Аналогичным образом, мы также добавляем обратно амортизационные расходы по нематериальным активам и любые убытки от обесценения активов (которые будут покрыты позже).

Пример: CF косвенным методом

| Статья | Сумма | |

| Сальдо на начало периода | 0 | |

| Операционная деятельность | ||

| Чистая прибыль | 658 875 | |

| Корректировки для преобразования чистой прибыли в денежный поток от операционной деятельности | ||

| + | Неденежные расходы: амортизационные отчисления (исключение неденежных расходов из чистой прибыли) | 93 750 |

| +/- | Изменения в операционных активах и обязательствах (оборотный капитал) | |

| — | Увеличение дебиторской задолженности (конвертирует кредитные доходы в денежные средства, полученные от клиентов) | (1 425 000) |

| — | Увеличение запасов (преобразует себестоимость продаж в закупки) | (1 200 000) |

| + | Увеличение кредиторской задолженности (конвертирует покупки в наличные деньги, уплаченные поставщикам) | 375 000 |

| + | Увеличение отложенной выручки (конвертирует выручку в авансовые денежные средства, полученные от клиентов) | 0 |

| + | Увеличение процентов к уплате (конвертирует процентные расходы в денежные проценты, уплаченные) | 90 000 |

| + | Увеличение подлежащих уплате налогов (перевод расходов по налогу на прибыль в уплаченные денежные налоги) | 282 375 |

| Чистый денежный поток по операционной деятельности (CFO) | (1 125 000) | |

| Инвестиционная деятельность | ||

| Денежные средства, использованные на приобретение ОС | (2 250 000) | |

| Выручка от продажи активов | 0 | |

| Чистый денежный поток по инвестиционной деятельности (CFI) | (2 250 000) | |

| Финансовая деятельность | ||

| Поступления от выпуска обыкновенных акций | (1 125 000) | |

| Поступления от выпуска векселей | 3 000 000 | |

| Чистый денежный поток по финансовой деятельности (CFF) | (4 125 000) | |

| Чистый денежный поток, CF (CFO+CFI+CFF) | 750 000 | |

| Сальдо на конец периода | 750 000 |

Сравнение CF, полученного разными методами

Как мы уже говорили ранее, формат и данные CF, сформированного прямым методом, отличен от CF, полученного косвенным методом. Однако, результат идентичен. Что наглядно отражено в примерах сформированных отчетов. Различные подходы к формированию CF находят отражение только при расчете денежных потоков по операционной деятельности.

при прямом методе он рассчитывается по формуле:

CFO = Cash Received from Operations – Cash paid for Operations

(разница между полученными и выплаченными денежными средствами)

при косвенном методе по формуле:

CFO = NI – ΔWC+ D&A

(Чистая прибыль (NI), скорректированная на сальдо изменений в активах и обязательствах)

Поэтому, CFO может рассматриваться как отчет о прибыли с корректировками.

-

обратите внимание, что CFO может быть повышен за счет задержки платежей поставщикам и (или) ускорения денежных поступлений от клиентов с помощью скидок, так что ∆CA < CL и, следовательно, ∆WC < 0;

-

обратите также внимание, что для компаний с высоким ростом ∆WC>0, так что CFO < NI.

Как мы видим из форм CF, основными отличительным признаками методов являются:

-

прямой метод строится исключительно на денежных потоках;

-

косвенный метод строится на основе данных бухгалтерского баланса и отчета о финансовых результатах, без детализации движения денежных средств.

Сравнительный анализ достоинств и недостатков различных методов получения CF

| Прямой метод | Косвенный метод | |

| Достоинства | Простота формирования: можно создать на основании разнесения всех платежей по статьям | Показывает разницу между Чистой прибылью (NI) и денежным потоком по операционной деятельности (CFO). |

| Недостатки | Не показывает связь между NI (чистой прибылью) и CFO (денежным потоком опреционной деятельности). Поэтому в дополнении к CF прямым методом приходится делать сравнительную таблицу между двумя отчетами | Сложность формирования |

Подходы к автоматизации формирования отчетных форм.

Формирование CF довольно трудозатратно и требует значительных временных ресурсов, даже при формировании прямым методом. Без автоматизации в данном вопросе не обойтись. Скорее всего, вам потребуется помощь ИТ-специалистов, чтобы разработать отчеты по CF с учетом специфики вашей компании.

Сервис Галочка позволяет выполнить настройку любых отчетов, причем сделать это вы сможете самостоятельно. Косвенный CF сделать теперь не сложнее, чем CF прямым способом. И с Галочкой у этого способа формирования CF не останется недостатков. Вы будете без особых усилий получать необходимый отчет.

Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Шаг 1: Подготовка — сбор основных документов и данных.

Для начала вам нужно собрать, по крайней мере, следующие документы:

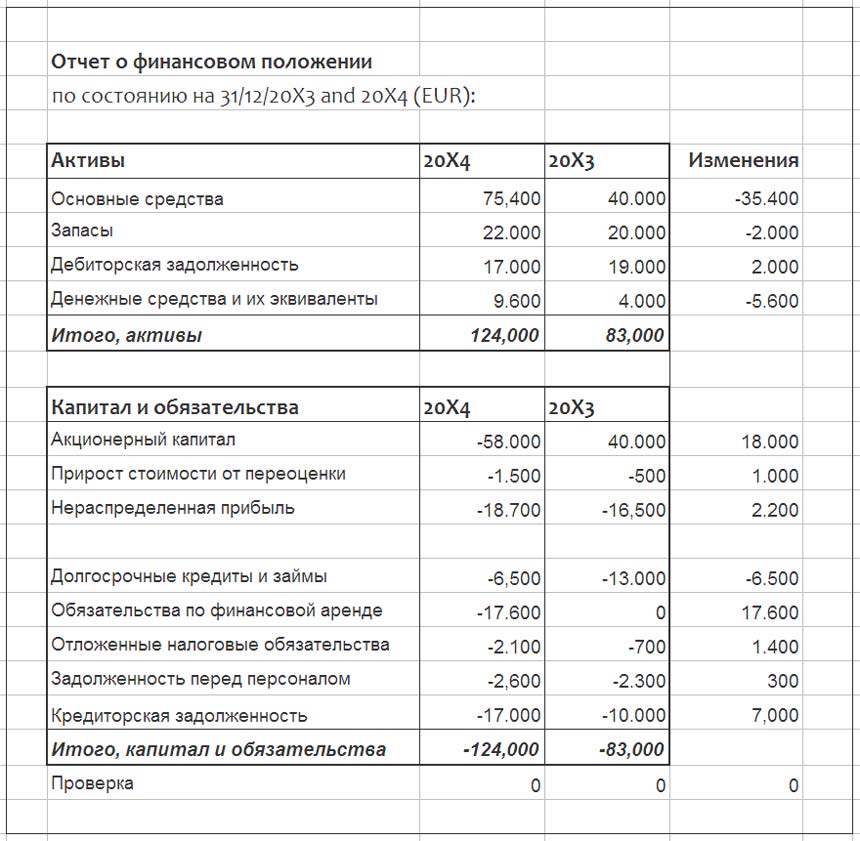

- Отчет о финансовом положении (бухгалтерский баланс, т.е. ‘statement of financial position’) по состоянию на конец текущего отчетного периода (исходящие остатки) и на начало текущего отчетного периода (входящие остатки);

- Отчет о совокупном доходе (отчет о прибылях и убытках + отчет о прочем совокупном доходе, если применимо, т.е. ‘statement of comprehensive income’) за текущий отчетный период;

- Отчет об изменениях в капитале (‘statement of changes in equity’) за текущий отчетный период;

- Отчет о движении денежных средств (‘statement of cash flows’) за предыдущий отчетный период. Вы можете обойтись и без него, но это хороший источник потенциальных повторяющихся корректировок для текущего периода;

- Раскрытие информации о существенных операциях в вашей компании в течение текущего отчетного периода. Вы, конечно, также можете скорректировать свой кэш-фло и с учетом несущественных операций, но это не приведет к существенному изменению информационной ценности отчета о движении денежных средств.

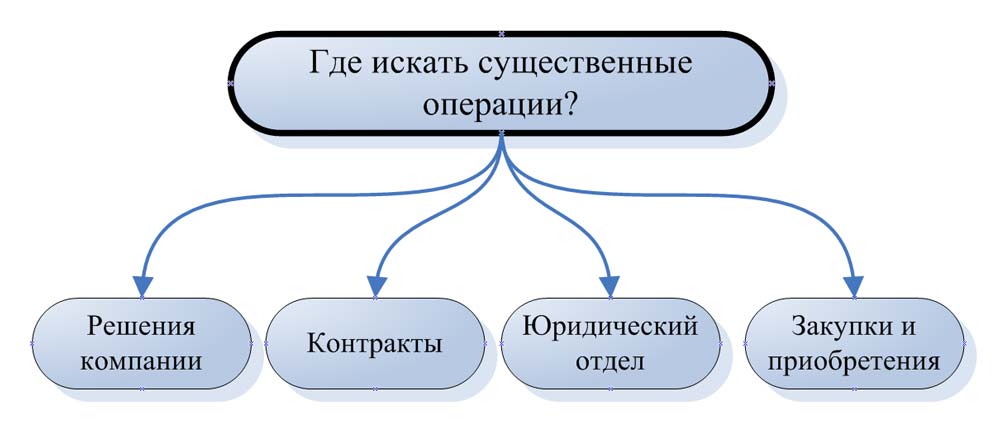

Как получить первые четыре отчета — абсолютно очевидно, но какие источники информации о существенных операциях можно использовать?

Вот краткий список таких источников:

- крупные договоры, заключенные вашей компанией в течение и до конца отчетного периода (аренда, хеджирование, строительство — все виды);

- протоколы или меморандумы с заседаний ключевых органов управления вашей компании, таких как заседания совета директоров, собрания наблюдательного совета, собрания акционеров, собрания комитетов по аудиту и т. д.;

- файлы из вашего юридического отдела, связанные с любыми судебными разбирательствами в отношении вашей компании (и наоборот);

- документы из вашего отдела, управляющего инвестициями или внеоборотными активами. В этих документах следует искать крупные сделки покупки, продажи, обмена и другие операции с основными средствами или финансовыми инструментами.

Где искать существенные операции?

Это всего лишь общий список, но вы без сомнения знаете, какие операции могут быть значительными в вашей компании — так что идите, спрашивайте и ищите там, где по вашему мнению, это уместно.

Шаг 2. Расчет изменений в балансе.

Теперь возьмите входящие и исходящие остатки отчета о финансовом положении и создайте простую таблицу с тремя столбцами:

- 1-й столбец — название статьи баланса (например, внеоборотные активы),

- 2-й столбец — исходящий остаток на конец текущего периода и

- 3-й столбец — исходящий остаток на конец прошлого периода (т.е. входящий остаток на начало текущего периода).

Как вы знаете, каждый баланс имеет 2 части — активы и пассивы (капитал и обязательства). Итоги обеих частей должны быть одинаковыми. Поэтому, когда вы делаете эту простую таблицу, пожалуйста, указывайте активы с знаком «+», а капитал и обязательства со знаком «-».

Если вы правильно ввели знаки и цифры, общая сумма всех активов и пассивов должна быть равна 0 (без промежуточных итогов).

В 4-м столбце вычислите изменения в балансе за текущий период. Используйте простую формулу:

входящий остаток — исходящий остаток

(а не наоборот!).

Когда вы правильно вычислите все изменения, общий итого всех изменений будет также равен 0 (опять же, не включайте промежуточные итоги).

Для этой таблицы вы можете также использовать журнал проводок вместо балансового отчета, чтобы получить более подробную информацию, поскольку статьи баланса сильно агрегированы. Это зависит от уровня детализации, который вам нужен.

Этот шаг очень простой, но важно сделать все правильно, и не смешивать знаки и формулы.

Изменения в отчете о финансовом положении.

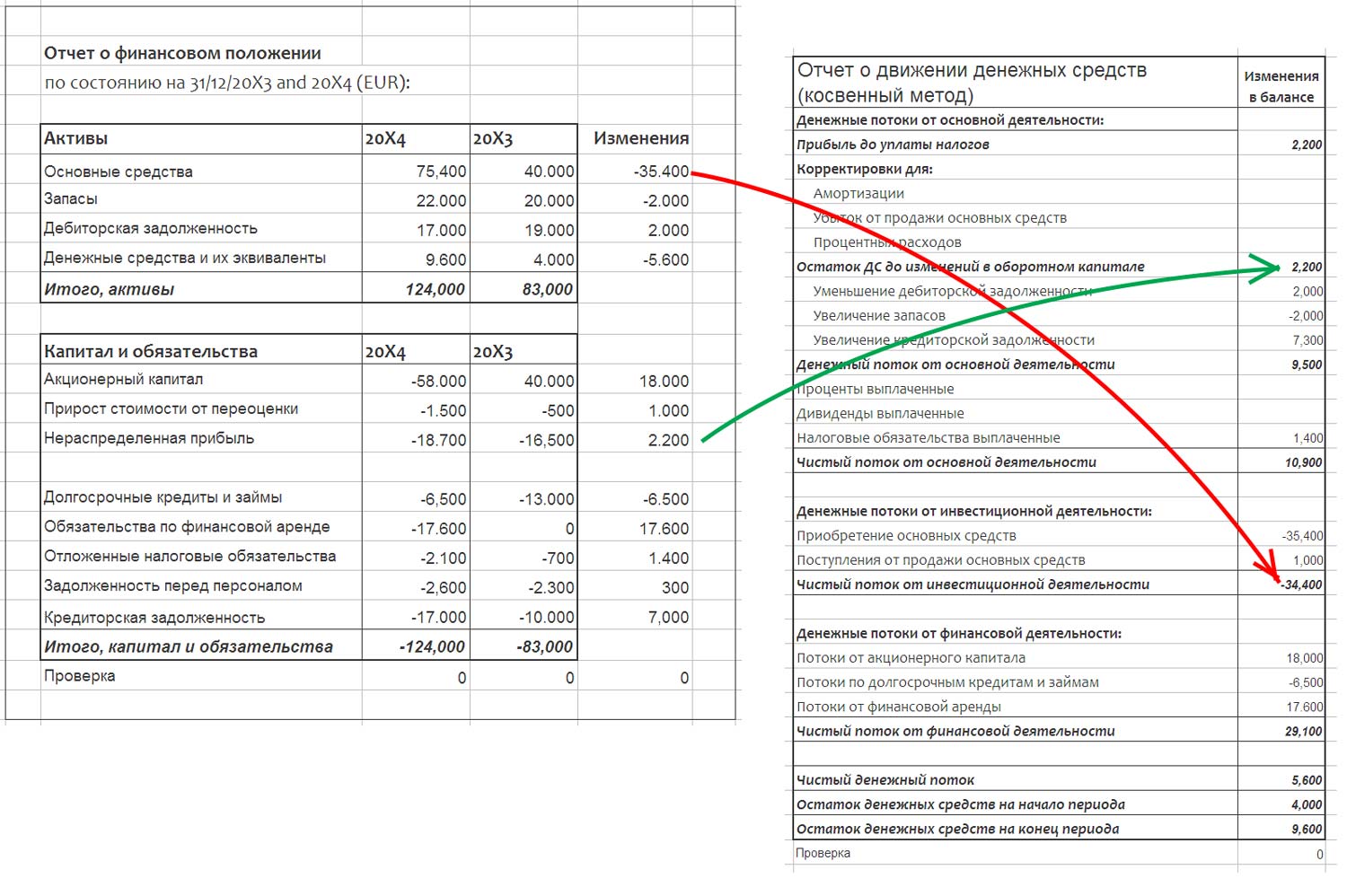

Шаг 3: Поместите каждое изменение балансового отчета в отчет о движении денежных средств.

Сначала вы должно подготовить пустой отчет о движении денежных средств, готовый к дальнейшей работе. В идеале вы можете использовать отчет о движении денежных средств за предыдущий период, взяв оттуда структуру и название отдельных статей.

Вполне возможно, у вас будут одни и те же статьи в кэш-фло за текущий период. В любом случае, вы всегда можете добавить новые статьи, если это необходимо.

Каждое изменение в балансе также оказывает определенное влияние на отчет о движении денежных средств, а если нет (когда движение в балансе является полностью неденежной операцией), оно будет скорректировано в последующие периоды.

Теперь вы должны просмотреть все изменения в балансе и заполнить каждую статью в пустой форме отчета о движении денежных средств.

Например, вы подсчитали, что изменение ваших основных средств составляет -10 000, поэтому вы вводите этот показатель в раздел «Инвестиционная деятельность» по статье «Приобретение основных средств». При этом значение -10 000 означает, что компания потратила деньги на покупку основных средств.

Вы должны перенести каждое изменение в балансе в отчет о движении денежных средств.

Когда вы закончите, у вас будет отчет о движении денежных средств с 2 столбцами:

- 1-й столбец — названия статей, соответствующих денежным потокам;

- 2-й столбец — изменения в балансовом отчете.

Итоговая сумма 2-го столбца должно быть равна 0 (без промежуточных итогов). Если это не так, вы где-то ошиблись.

Перенос изменений в балансе в кеш-фло.

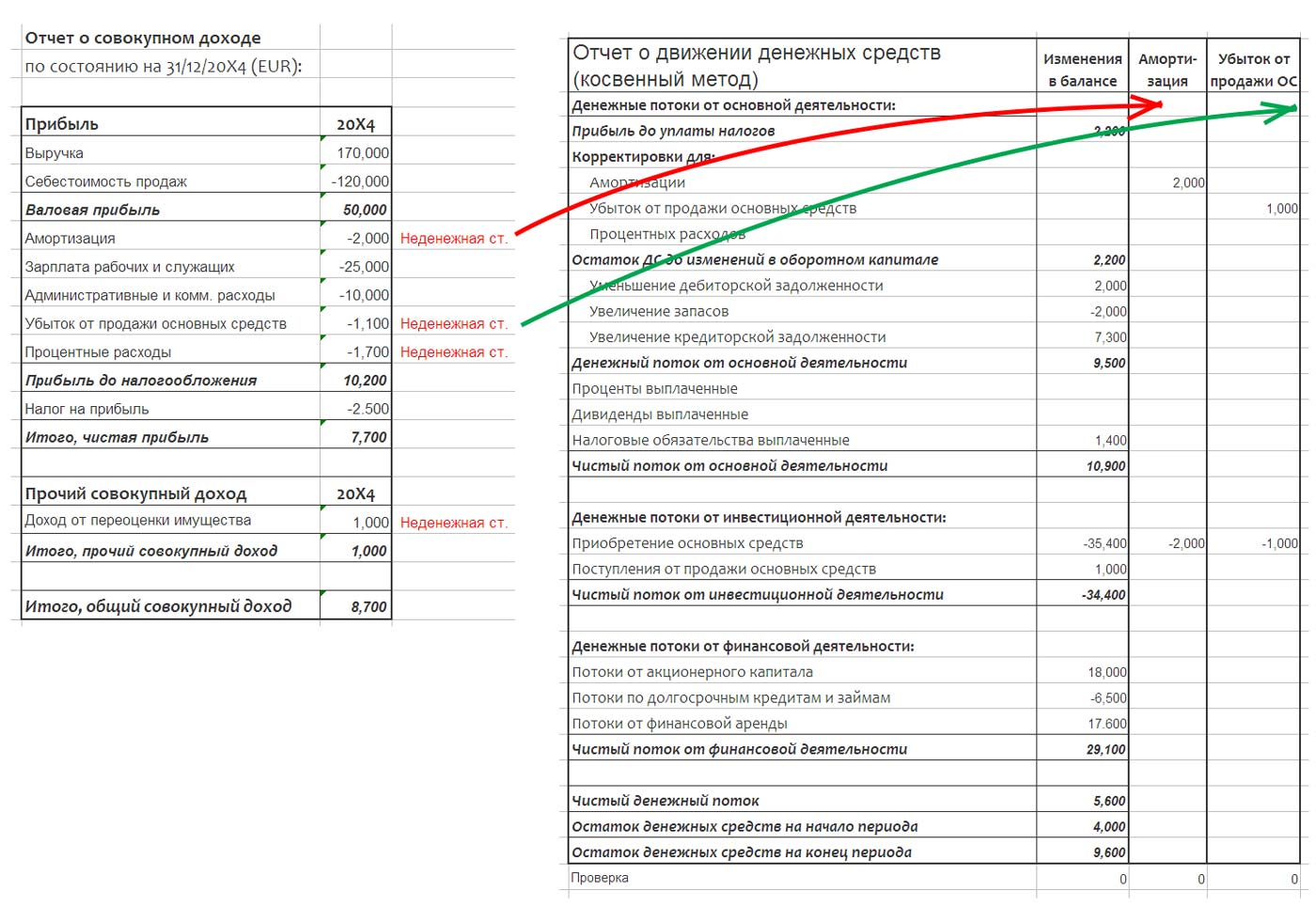

Шаг 4: Внесите корректировки для неденежных операций из отчета о совокупном доходе.

К настоящему моменту у вас есть прочная база для успешного составления кэш-фло. Однако пока эти цифры ничего не значат.

Изучите отчет о прибылях и убытках и прочем совокупном доходе. Затем определите любые суммы, в которые могут отражать неденежную операцию. Типичные неденежные корректировки обычно следующие:

- расходы на амортизацию;

- процентные доходы и расходы;

- расходы от признания и доходы от прекращения признания задолженности;

- переоценка резервов;

- курсовые разницы на конец периода;

- переоценка определенных активов и обязательств на конец периода;

- бартерные операции;

и многое другое.

Как только вы идентифицируете неденежную операцию, просто внесите корректировку в отчет о движении денежных средств.

Добавляйте каждую корректировку в отдельный столбец.

Внесение этих корректировок напоминает проводки — одна и та же цифра добавляется по одной статье и вычитается из другой. Хитрость заключается в том, чтобы определить:

- 1) на какие статьи денежных потоков влияет неденежная операция и

- 2) где — плюс, а где — минус.

Например, возьмем амортизационные расходы. Эта операция приводит к неденежному уменьшению показателя прибыли, поэтому ее следует добавить обратно.

Внесите эту цифру в основную деятельность под заголовком «Корректировки для неденежных статей: амортизация» со знаком «плюс».

Но куда мы помещаем ту же цифру со знаком минус? Амортизация искусственно завысила общую сумму платежей на покупки основных средств. Поэтому мы просто вычитаем ее из инвестиционной деятельности — статья «Приобретение основных средств». Контрольная итоговая сумма по столбцу этой корректировки должна быть равна 0.

Продолжайте, пока не закончите со всеми выявленными неденежными корректировками из отчета о прибылях и убытках и совокупном доходе. И не забудьте проверить свои итоги после каждой корректировки.

Это, вероятно, самая сложная часть, потому что иногда трудно определить, к каким денежным потокам относится корректировка и какой знак следует использовать. Но главный принцип всегда состоит в том, чтобы делать обе части корректировки (плюс и минус) и контролировать, чтобы ваши итоговые значения были равны 0.

Корректировки для неденежных операций из отчета о совокупном доходе

Шаг 5: Внесите корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 5 в значительной степени аналогичен шагу 4, но теперь вы должны изучить другие источники информации. Некоторые из них перечислены в шаге 1.

Например, вы узнали, что ваша компания заключила новый договор аренды на значительную сумму. Это скорее всего означает корректировку, наверняка скрытую, потому что с одной стороны в увете было отражено увеличение основных средств, которые не были куплены за деньги.

С другой стороны, было отражено увеличение ссудной задолженности или обязательств по аренде, но компания не получила никаких денежных средств. Таким образом, вы должны для этой операции сделать корректировку точно так же, как описано в шаге 4. Помните, что итог корректировки всегда должен быть равен 0.

Продолжайте до тех пор, пока не просмотрите всю информацию, которую вы считаете уместной или необходимой.

Корректировки для неденежных операций из раскрытий и прочей информации.

Шаг 6: Проверьте изменения существенных статей баланса и внесите соответствующие корректировки.

Этот шаг — для по-настоящему добросовестных и трудолюбивых людей. Вы можете пропустить его, если хотите, но его рекомендуется делать вполне очевидным причинам: вы будете почти уверены, что внесли все существенные неденежные корректировки в свои денежные потоки, не опуская что-то важное.

Если вы уверены, что у вас есть вся необходимая информация из различных отделов вашей компании, это прекрасно. Но если вы не уверены в этом, то желательно сделать этот шаг.

Это довольно легко. Просто возьмите самые большие или важные статьи баланса и проверьте, учитывается ли каждое движение по ним в вашем кэш-фло.

Например, основные средства.

Вы можете обнаружить, что изменение основных средств было следующим:

исходящий остаток ОС =

начальный остаток ОС

+ приобретение ОС за деньги

+ приобретение ОС по аренде

— амортизация

— убыток от продажи ОС

— продажа ОС за деньги.

Какие операции из этой формулы являются неденежными? Вероятно, следующие: приобретение ОС по аренде, амортизация и убыток от ликвидации ОС. Для каждой из этих неденежных операций необходимо внести корректировку.

Шаг 7: Расчет итогов и выполнение окончательной проверки.

Предположим, что к этому моменты вы проделали большую работу, внесли множество корректировок, проверили движения в материальных статьях баланса и ваши итоговые значения всегда равны 0.

У вас есть огромный файл Excel, в котором 1-й столбец — это названия статей, 2-й столбец — это изменения в балансе, а остальные столбцы — отдельные корректировки.

Остается нарисовать последний столбец. И, как вы догадались, эта последняя колонка и будет представлять собой сам отчет о движении денежных средств. По каждой строке отчеты вы должны сделать «горизонтальные» итоги, или, другими словами, суммировать числа всех столбцов по горизонтали. Эта сумма будет представлять собой соответствующее движение денежных средств по данной статье.

Расчет итогов кэш-фло.

Затем проверьте правильность этих цифр. Например, вы получили определенную сумму по строке «Приобретение основных средств» — сверьте эту сумму с учетными записями или уточните у своего инвестиционного отдела, были ли денежные платежи за основные средства в течение этого периода. Если суммы расходятся — вы, должно быть, что-то пропустили или допустили какую-то другую ошибку.

Наконец, посмотрите на «вертикальный» общий итог последнего столбца — если это 0, значит вы победитель и заслуживаете того, чтобы немного расслабиться.

Приведенный выше метод подходит также для консолидации кэш-фло, при условии, что компании группы используют общую функциональную валюту.

Для консолидации кэш-фло, составленного косвенным методом, для группы, компании которой используют разные иностранные валюты, следует использовать подход, описанный здесь.

Пройдите тест, узнайте какой профессии подходите

Работать самостоятельно и не зависеть от других

Работать в команде и рассчитывать на помощь коллег

Организовывать и контролировать процесс работы

Для кого эта статья:

- Финансовые специалисты и аналитики

- Руководители бизнеса и владельцы компаний

- Студенты и начинающие специалисты в области финансов и бухгалтерии

Представьте: у вас на столе финансовые отчеты, результаты последнего квартала выглядят многообещающе – прибыль растет, а на счетах… пусто. Этот парадокс знаком многим финансовым специалистам и руководителям бизнеса. Почему при видимой прибыльности компания испытывает кассовые разрывы? Ответ кроется в грамотном анализе движения денежных средств, и именно косвенный метод составления ДДС позволяет увидеть связь между прибыльностью и реальным денежным потоком. Я предлагаю пошаговое руководство, которое превратит вас из новичка в эксперта по составлению этого критически важного отчета в Excel. 📊💼

Хотите освоить профессиональные приёмы работы с финансовыми отчетами в Excel? Курс «Excel для работы» с нуля от Skypro научит вас не только составлять ДДС и другие финансовые документы, но и автоматизировать рутинные операции с помощью мощных формул и инструментов анализа. После курса вы сможете уверенно работать с большими объемами данных и создавать профессиональные финансовые модели, которые впечатлят любого руководителя.

Что такое ДДС косвенным методом и зачем его составлять

Отчет о движении денежных средств (ДДС) – это финансовый документ, отражающий все денежные поступления и выплаты компании за определенный период. В отличие от бухгалтерской отчетности, которая основана на принципе начисления, ДДС показывает реальное движение денег.

Существует два основных подхода к составлению ДДС: прямой и косвенный методы. При прямом методе просто суммируются все фактические поступления и выплаты денежных средств. Косвенный метод же начинается с чистой прибыли и корректирует её до фактического денежного потока.

Ключевые преимущества косвенного метода:

- Наглядная демонстрация разницы между финансовым результатом и денежным потоком

- Выявление причин кассовых разрывов при наличии прибыли

- Возможность анализа источников и направлений использования денежных средств

- Упрощенный процесс составления для тех, кто имеет доступ к бухгалтерской отчетности

- Возможность анализа качества прибыли компании

Антон Северов, финансовый директор

В 2022 году наша IT-компания столкнулась с парадоксальной ситуацией: по бухгалтерской отчетности мы демонстрировали стабильную прибыль, но постоянно испытывали недостаток оборотных средств. Когда я начал регулярно составлять ДДС косвенным методом, картина прояснилась — оказалось, что мы давали клиентам слишком длинные отсрочки платежей, а сами платили поставщикам быстрее. Более того, значительная часть нашей «прибыли» существовала лишь на бумаге из-за неденежных операций. Внедрив еженедельный анализ ДДС косвенным методом в Excel, мы пересмотрели условия контрактов и оптимизировали график платежей. Через квартал кассовые разрывы исчезли, хотя прибыль «на бумаге» даже немного снизилась.

ДДС косвенным методом структурируется по трем категориям деятельности:

Косвенный метод ДДС особенно ценен для финансового анализа, так как помогает понять, почему прибыль не всегда равна денежным средствам. Это ключевой инструмент для выявления скрытых проблем с ликвидностью и основа для принятия обоснованных финансовых решений. 💡

Подготовка данных для ДДС косвенным методом в Excel

Прежде чем приступить к составлению ДДС косвенным методом, необходимо подготовить исходные данные. Эта подготовительная работа критически важна – от качества и структуры исходной информации напрямую зависит точность вашего отчета. 🗂️

Для составления ДДС косвенным методом вам потребуются следующие документы:

- Бухгалтерский баланс (начало и конец периода)

- Отчет о финансовых результатах за анализируемый период

- Данные об амортизации

- Информация о неденежных операциях (бартер, взаимозачеты и т.д.)

- Сведения о приобретении и выбытии внеоборотных активов

- Данные об изменениях в капитале и заемных средствах

Создайте в Excel отдельный лист «Исходные данные» и организуйте информацию следующим образом:

При подготовке данных следуйте этим практическим рекомендациям:

- Унифицируйте единицы измерения. Если баланс в тысячах рублей, а амортизация в рублях, приведите все к одному масштабу.

- Проверьте согласованность дат. Период отчета о финансовых результатах должен точно соответствовать периоду между датами балансов.

- Используйте формат чисел с разделителями разрядов для лучшей читаемости крупных сумм.

- Создайте отдельную колонку для расчета изменений статей баланса (конец периода минус начало).

- Настройте защиту ячеек с исходными данными от непреднамеренного изменения.

Практический совет: для компаний со сложной структурой активов рекомендую создать детализированный справочник, где каждой статье баланса и отчета о финансовых результатах присваивается код, указывающий, к какому разделу ДДС она относится (операционная, инвестиционная или финансовая деятельность).

Марина Кравцова, финансовый аналитик

Работая с международной производственной компанией, я начинала каждый месяц с сизифова труда – сбора данных для ДДС из десятков таблиц и систем. Это занимало до трех рабочих дней, и неизбежно возникали ошибки. Решение пришло неожиданно просто: я разработала в Excel структурированный шаблон для исходных данных с перекрестной проверкой. Внедрила цветовую маркировку: зеленым отмечались подтвержденные данные, желтым – требующие уточнения, красным – сомнительные цифры. Каждая статья баланса получила свой ID-код и автоматически распределялась по соответствующим разделам ДДС. Система внутренних проверок сразу выявляла несоответствия. Время подготовки сократилось до половины дня, а точность выросла до 99.8%. Коллеги были настолько впечатлены, что этот подход стал корпоративным стандартом для всех 17 филиалов компании.

После подготовки данных убедитесь в их целостности и непротиворечивости. Проверьте, что сумма активов равна сумме пассивов как в начальном, так и в конечном балансе. Если есть несоответствия, выявите и исправьте их до начала составления ДДС – это позволит избежать серьезных ошибок в анализе денежных потоков. ✅

Пошаговый алгоритм составления ДДС косвенным методом

Теперь, когда данные подготовлены, можно приступить к непосредственному составлению ДДС косвенным методом. Я разработал четкий алгоритм, который позволит вам методично пройти весь процесс в Excel. 🔄

Шаг 1: Создайте структуру отчета

На отдельном листе Excel создайте шаблон ДДС со следующими разделами:

- Чистая прибыль (убыток) за период – отправная точка

- Денежный поток от операционной деятельности

- Денежный поток от инвестиционной деятельности

- Денежный поток от финансовой деятельности

- Чистое изменение денежных средств

- Остаток денежных средств на начало периода

- Остаток денежных средств на конец периода

Шаг 2: Введите чистую прибыль

В верхней части отчета укажите чистую прибыль из отчета о финансовых результатах – это отправная точка для косвенного метода.

Шаг 3: Скорректируйте поток от операционной деятельности

Внесите корректировки, чтобы привести прибыль к реальному денежному потоку:

- Добавьте неденежные расходы:

- Амортизация (прибавляется)

- Создание резервов (прибавляется)

- Нереализованные курсовые разницы (прибавляются или вычитаются)

- Учтите изменения в рабочем капитале:

- Увеличение дебиторской задолженности (вычитается)

- Уменьшение дебиторской задолженности (прибавляется)

- Увеличение запасов (вычитается)

- Уменьшение запасов (прибавляется)

- Увеличение кредиторской задолженности (прибавляется)

- Уменьшение кредиторской задолженности (вычитается)

Шаг 4: Рассчитайте поток от инвестиционной деятельности

Включите все денежные потоки, связанные с долгосрочными активами:

- Приобретение основных средств (отрицательный поток)

- Продажа основных средств (положительный поток)

- Приобретение ценных бумаг (отрицательный поток)

- Продажа ценных бумаг (положительный поток)

- Предоставленные займы (отрицательный поток)

- Возврат займов (положительный поток)

Шаг 5: Рассчитайте поток от финансовой деятельности

Учтите операции с собственным и заемным капиталом:

- Получение кредитов и займов (положительный поток)

- Погашение кредитов и займов (отрицательный поток)

- Выпуск акций (положительный поток)

- Выкуп акций (отрицательный поток)

- Выплата дивидендов (отрицательный поток)

Шаг 6: Подведите итоги

Вычислите сумму потоков от всех видов деятельности, чтобы получить чистое изменение денежных средств за период:

Шаг 7: Проверьте согласованность отчета

Добавьте данные об остатках денежных средств и проведите проверку:

- Укажите остаток денежных средств на начало периода (из начального баланса)

- Прибавьте чистое изменение денежных средств

- Полученная сумма должна равняться остатку денежных средств на конец периода (из конечного баланса)

Если обнаружено расхождение, необходимо тщательно проверить все корректировки и расчеты.

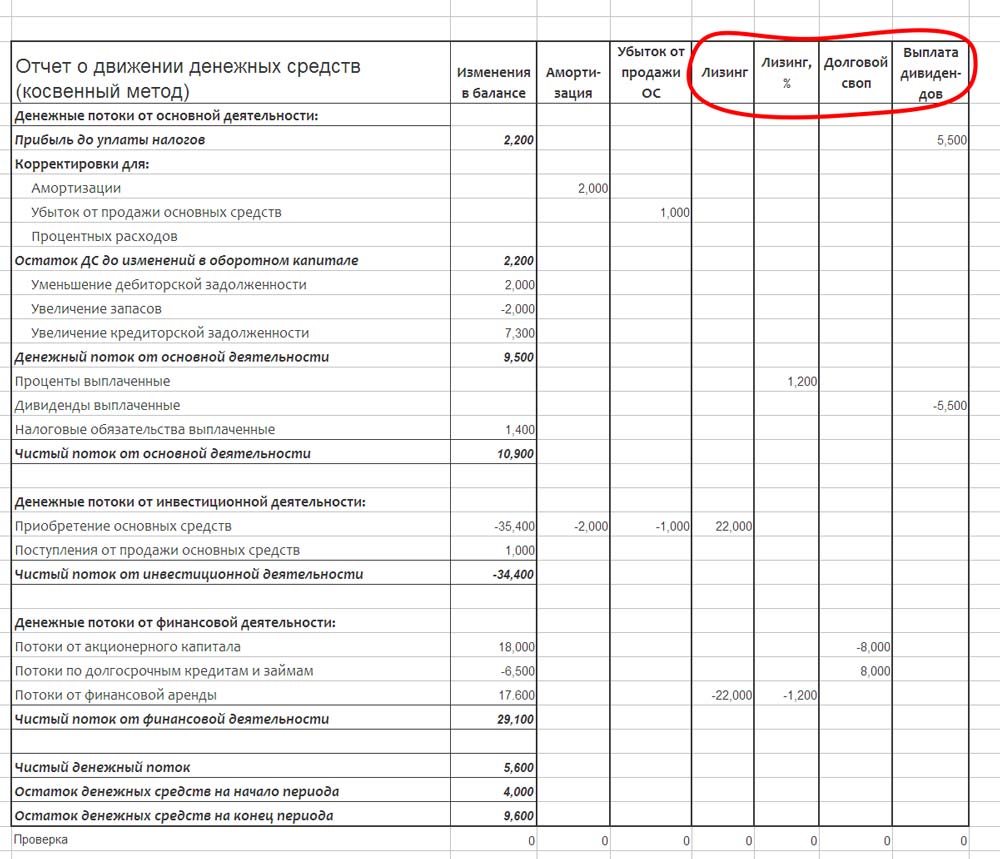

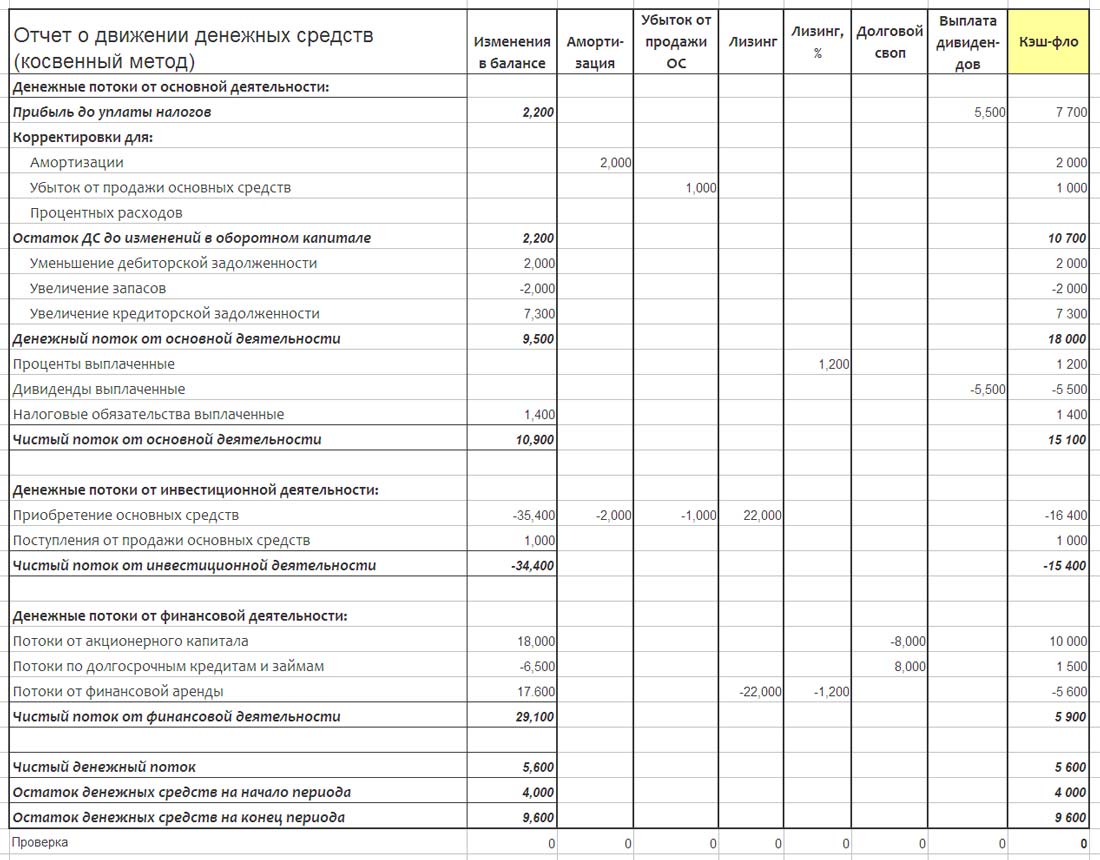

Пример логики составления ДДС косвенным методом:

Этот алгоритм обеспечивает системный подход к составлению ДДС и минимизирует риск ошибок. Рекомендую первоначально работать на отдельном черновом листе Excel, где каждую корректировку можно детализировать и проверить перед внесением в итоговый отчет. 📝

Финансовый анализ – ключевой навык современного специалиста, который определяет вашу ценность на рынке труда. Не уверены, подходит ли вам карьера в финансах? Тест на профориентацию от Skypro поможет определить, соответствует ли ваш склад мышления, личностные качества и приоритеты требованиям финансовой сферы. Получите персональные рекомендации по профессиональному развитию и выясните, стоит ли вам инвестировать время в глубокое освоение финансового анализа и Excel.

Автоматизация расчетов ДДС в Excel: формулы и функции

Составление ДДС косвенным методом может быть трудоемким процессом, особенно при работе с большими объемами данных. Автоматизация этого процесса в Excel позволяет не только существенно сэкономить время, но и снизить вероятность ошибок, обеспечивая более точные результаты. 🤖

Вот ключевые формулы и функции для автоматизации составления ДДС:

1. Расчет изменений в статьях баланса

2. Сцепление данных из разных источников

3. Условная логика для корректировок

4. Суммирование по категориям

5. Проверка согласованности данных

6. Создание динамических отчетов

Для создания динамических ДДС, автоматически обновляющихся при изменении исходных данных, используйте комбинацию сводных таблиц и продвинутых функций:

- ДВССЫЛ для гибкой привязки к данным

- ИНДЕКС/ПОИСКПОЗ для извлечения данных по условиям

- СУММПРОИЗВ для взвешенных суммирований с условиями

7. Автоматическое обнаружение аномалий

8. Макросы для стандартных операций

Для повторяющихся последовательностей действий записывайте и используйте макросы:

- Импорт данных из внешних источников

- Применение единого форматирования

- Генерация стандартных отчетов

9. Свод всех корректировок в единую таблицу

Создайте справочную таблицу, связывающую статьи баланса с соответствующими корректировками:

10. Визуализация результатов

Используйте диаграммы и графики для наглядного представления структуры денежных потоков:

- Круговые диаграммы для структуры потоков по категориям

- Столбчатые диаграммы для сравнения периодов

- Водопадные диаграммы для демонстрации перехода от прибыли к денежному потоку

Правильно настроенные формулы и автоматизация не только ускоряют процесс составления ДДС, но и делают его более прозрачным и надежным. При первоначальной настройке рекомендую тщательно проверять работу каждой формулы, сравнивая результаты с ручными расчетами. 📈

Типичные ошибки при составлении ДДС косвенным методом

Даже опытные финансисты допускают ошибки при составлении ДДС косвенным методом. Осведомленность о типичных заблуждениях и проблемах поможет вам избежать неточностей и создать действительно полезный финансовый инструмент. ⚠️

1. Методологические ошибки

- Неправильное направление корректировки – самая распространенная ошибка, например, прибавление роста дебиторской задолженности вместо вычитания.

- Двойной учет операций – некоторые статьи ошибочно учитываются дважды в разных разделах отчета.

- Игнорирование неденежных операций – невключение в расчеты операций обмена активами, бартера или взаимозачетов.

- Смешение методов – непоследовательное применение косвенного метода, приводящее к путанице в корректировках.

- Неверная классификация деятельности – отнесение корректировок не к тем разделам ДДС (операционная, инвестиционная, финансовая).

2. Технические ошибки в Excel

- Жесткое кодирование значений вместо использования формул и ссылок.

- Нарушение адресации ячеек – неправильное использование абсолютных и относительных ссылок.

- Ошибки округления – потеря точности при работе с большими числами.

- Скрытые форматы – например, числа, отображаемые как текст, что нарушает расчеты.

- Избыточное использование вложенных формул, затрудняющее отладку и поиск ошибок.

3. Ошибки согласованности и проверки

- Несогласованность периодов – использование данных из разных временных интервалов.

- Игнорирование проверки баланса ДДС – отсутствие контроля равенства расчетного и фактического остатков денежных средств.

- Пренебрежение перекрестной проверкой – неиспользование альтернативных методов для подтверждения результатов.

- Неверная интерпретация результатов – например, отрицательный денежный поток от операционной деятельности не всегда означает проблемы.

4. Распространенные ошибки в конкретных корректировках

5. Способы предотвращения ошибок

- Создайте контрольный список для проверки каждого этапа составления ДДС.

- Внедрите автоматические проверки с использованием условного форматирования для выделения подозрительных значений.

- Используйте наглядную визуализацию корректировок через цветовое кодирование и комментарии.

- Проводите пересчет альтернативным методом для проверки результатов (например, сравните с прямым методом).

- Документируйте логику корректировок в примечаниях к ячейкам для облегчения будущего аудита.

Пример схемы проверки ДДС:

Помните, что ДДС – это не просто формальность для отчетности, а мощный инструмент управленческого анализа. Качественно составленный отчет помогает понять реальное финансовое положение компании, выявить проблемы с ликвидностью и принять обоснованные финансовые решения. Инвестируя время в отладку процесса и избегание типичных ошибок, вы создаете ценный инструмент финансового управления. 🔍

Финансовый анализ – это не просто набор техник и формул, а искусство интерпретации цифр, превращающее сухие данные в управленческие инсайты. Овладев методикой составления ДДС косвенным методом, вы получаете мощный инструмент для диагностики финансового здоровья компании. Не ограничивайтесь механическим следованием алгоритмам – стремитесь к пониманию экономического смысла каждой корректировки. Только тогда цифры Excel превратятся в решения, способные трансформировать бизнес, предотвращать кризисы ликвидности и открывать новые возможности для роста.

Содержание

- Сравнение формирования БДДС прямым и косвенным методом

- Формат БДДС косвенным методом

- Косвенный БДДС – составление: БДДС косвенным методом пример расчета (руб.)

Бюджет движения денежных средств (БДДС), подготовленный с использованием косвенного метода, корректирует чистую прибыль для расчета денежных средств от операционной деятельности. Другими словами, изменения в счетах активов и пассивов, которые влияют на остатки денежных средств в течение года, добавляются или вычитаются из чистой прибыли на конец периода для получения операционного денежного потока.

Сравнение формирования БДДС прямым и косвенным методом

Раздел операционной деятельности бюджета — это единственное различие между БДДС прямым и косвенным методами. При прямом методе перечисляют все поступления и выплаты денежных средств из отдельных источников для расчета операционных денежных потоков. БДДС прямым методом не только сложно создать, но такой подход требует совершенно отдельной сверки (которая очень похожа на косвенный метод), чтобы доказать, что данные в разделе операционной деятельности являются точными.

Прямой метод представления бюджета о движении денежных средств представляет конкретные денежные потоки, связанные с элементами, которые влияют на денежный поток. Элементы, которые обычно включают:

- денежные средства, полученные от клиентов;

- проценты и полученные дивиденды;

- денежные средства, уплаченные работникам;

- денежные средства, уплаченные поставщикам;

- выплаченные проценты;

- уплаченные налоги.

Преимущество прямого метода над косвенным методом заключается в том, что он раскрывает операционные денежные поступления и платежи.

Этот метод редко используют по той простой причине, что информацию для него трудно собрать. Компании обычно не аккумулируют и не хранят информацию так, как это требуется для этого формата. Использование прямого метода может потребовать реструктуризации плана счетов для сбора различной информации. Вместо этого организации используют косвенный метод, данные по которому легче получить из существующих бухгалтерских данных.

Компании предпочитают косвенный БДДС прямому методу, потому что информация, необходимая для создания этого отчета, легко доступна в любой учетной системе. Фактически, финансовому менеджеру даже не нужно заходить в бухгалтерское программное обеспечение для создания этого отчета. Все, что ему нужно, чтобы провести косвенный анализ денежных потоков — это сравнительный отчет о прибылях и убытках. Давайте посмотрим на формат и способ подготовки бюджета о движении денежных средств – БДДС — косвенным методом.

Формат БДДС косвенным методом

Раздел операционной деятельности всегда начинается с чистой прибыли за период, затем следуют «неденежные» расходы, прибыли и убытки, которые необходимо добавить или вычесть из чистой прибыли. Эти «неденежные» операции обычно включают:

- амортизационные отчисления;

- прибыль или убыток от продажи активов;

- убытки по дебиторской задолженности.

При этом, «неденежные» расходы и убытки нужно прибавить, а прибыль необходимо вычесть.

Следующий раздел, относящийся также к операционной деятельности, корректирует чистую прибыль на изменения в активах, которые влияют на денежные средства. Эти учетные записи обычно включают:

- задолженность на счетах;

- инвентаризация;

- авансируемые затраты;

- дебиторская задолженность сотрудников и владельцев.

В данном разделе нужно рассчитать, как изменения в счетах активов повлияют на денежные средства, чтобы определить, каким образом должен быть скорректирован доход. Когда актив увеличивается в течение года, наличные деньги могут использоваться для покупки нового актива. Таким образом, чистое увеличение счета актива фактически уменьшило денежные средства, поэтому нам необходимо вычесть это увеличение из чистой прибыли. Верно и обратное. Если счет актива уменьшается, нам нужно будет добавить эту сумму обратно в доход.

Вот общее правило при подготовке косвенного отчета о движении денежных средств:

- увеличение счета актива: вычитание суммы из дохода;

- учетная запись актива уменьшается: добавьте сумму к доходу.

Последний раздел операционной деятельности корректирует чистую прибыль на изменения в счетах обязательств, касающихся движения денежных средств в течение года.

Вот некоторые из учетных записей, которые обычно используются:

- кредиторская задолженность;

- начисленные расходы.

Поскольку обязательства имеют кредитовое сальдо в отличие от дебетового сальдо счетов активов, раздел обязательств работает противоположно разделу активов. Другими словами, увеличение обязательства должно быть добавлено обратно в доход. Например, если проанализировать кредиторскую задолженность к оплате, то если в течение года увеличивалась кредиторская задолженность, это означает, что мы что-то купили без использования наличных денег. Таким образом, эта сумма должна быть добавлена обратно.

Вот основной совет, который можно использовать для всех учетных записей:

- увеличение счета обязательств: добавляется сумма из дохода;

- списание обязательств: вычитается сумма из дохода.

Все описанные корректировки суммируются и эта сумма корректирует чистую прибыль за период в соответствии с денежными средствами, полученными от операционной деятельности.

Косвенный БДДС – составление: БДДС косвенным методом пример расчета (руб.)

| Денежные потоки от операционной деятельности | |

|---|---|

| Чистая прибыль | 3 000 000 |

| Корректировки: | |

| Износ и амортизация | 125 000 |

| Резерв на потери по дебиторской задолженности | 20 000 |

| Прибыль от продажи объекта | (65 000) |

| 80 000 | |

| Увеличение торговой дебиторской задолженности | (250 000) |

| Уменьшение запасов | 325 000 |

| Снижение кредиторской задолженности | (50 000) |

| 25 000 | |

| Денежные средства, полученные от операций | 3 105 000 |

| Денежные потоки от инвестиционной деятельности | |

| Приобретение основных средств | (500 000) |

| Поступления от продажи оборудования | 35 000 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (465 000) |

| Денежные потоки от финансовой деятельности | |

| Поступления от выпуска обыкновенных акций | 150 000 |

| Поступления от выпуска долгосрочных долговых обязательств | 175 000 |

| Выплаченные дивиденды | (45 000) |

| Чистые денежные средства, использованные в финансовой деятельности | 280 000 |

| Чистое увеличение денежных средств и их эквивалентов | 2 920 000 |

| Денежные средства и их эквиваленты на начало периода | 2 080 000 |

| Денежные средства и их эквиваленты на конец периода | 5 000 000 |

Табл. 1 Составление косвенного БДДС пример

Как можно видеть из таблицы, при подготовке раздела операционной деятельности всегда исходят из чистой прибыли, а затем корректируют расходы, прибыли, убытки, счета активов и счета обязательств соответственно.

Таким образом, компании намного чаще используют косвенный метод, так как его легче подготовить, что делает его менее дорогостоящим и требует меньше времени на создание.

Продукт «WA: Финансист» позволяет создавать бюджеты движения денежных средств как прямым, так и косвенным методом. Кроме того, инструментарий программы позволяет строить разнообразные отчеты на основании плановых и фактических данных.

Рисунок 1. Пример формы консолидированного косвенного БДДС в «WA: Финансист: Управленческий учет (МСФО)».

Рисунок 2. Дашборд руководителя в системе «WA: Финансист».

В статье описаны принципы и цели формирования косвенного бюджета движения денежных средств, поясняется разница между прямым и косвенным методом сбора БДДС. Также приведены примеры анализа баланса предприятия с помощью косвенного БДДС.

Предположим, в финансовой отчетности за год возникает два противоположных факта:

- компания в течение года не проводила крупных инвестиционных вложений, заработала 50 млн руб. прибыли;

- компания в течение года нарастила кредитный портфель на 119 млн руб.

Первый вопрос, который возникнет у собственника: «Зачем мы привлекали внешнее финансирование?». Ответить на него можно, проанализировав динамику статей баланса. Название такого метода — косвенный БДДС. Для начала разделим понятия прямого и косвенного БДДС.

Прямой БДДС — это констатация факта движения денежных средств по направлениям:

- поступление выручки от продаж;

- оплата поставщикам товаров и услуг;

- инвестиционные вложения;

- сальдо по финансовой деятельности.

За рамками прямого БДДС остаются ответы на вопросы:

- вся ли выручка за отгруженный товар поступила на расчетные счета компании?

- все ли товары и услуги были оплачены в срок?

- на что были использованы полученные кредитные ресурсы?

Ответы на эти вопросы дает косвенный БДДС, который строится на основе баланса.

Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования.

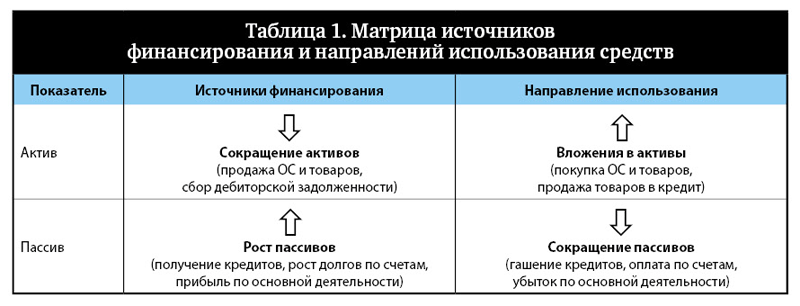

Основной принцип косвенного БДДС (табл. 1):

- поступление денег в компанию отражается сокращением статей актива (например, гашение дебиторской задолженности) и ростом статей пассива (например, рост накопленной прибыли, рост кредитного портфеля);

- расходование денег отражается ростом статей актива (например, покупка основных средств) и сокращением статей пассива (например, гашение кредиторской задолженности).

Таким образом, косвенный БДДС стоит на стыке между балансом и прямым БДДС. Он не покажет общую сумму выручки за период или общую сумму оплат поставщикам, но укажет вам, за счет каких источников эти затраты были оплачены, куда была использована заработанная за период прибыль или чем были профинансированы убытки.

Шаги формирования косвенного БДДС:

- формируется баланс на начало и конец отчетного периода (с выделением начисленного износа в отдельную строку), выводится столбец «Рост», анализируются причины изменений в балансе;

- столбец «Рост» баланса перегруппировывается в два блока: источники финансирования и направления использования:

- важно, чтобы сумма по всем источникам финансирования была равна сумме направлений использования (то есть каждый потраченный рубль должен быть обеспечен рублем полученным — тот же принцип, что и в балансе);

- для удобства восприятия информации подберите подходящие по смыслу формулировки (например, рост дебиторской задолженности понятнее звучит как продажа товаров в кредит, падение дебиторской задолженности можно охарактеризовать как сбор денежных средств за проданный ранее товар);

3. для сравнения с прямым БДДС выводится сальдо по операционной, финансовой и инвестиционной деятельности (блок «Итого сальдо по БДДС»):

- операционная деятельность: изменение прибыли, износа, дебиторской задолженности, товарных запасов и кредиторской задолженности;

- финансовая деятельность: изменение задолженности по кредитам;

- инвестиционная деятельность: изменение основных средств (без учета накопленного износа);

- сумма потоков по трем видам деятельности должна равняться изменению денежных средств.

Рассмотрим эти шаги на двух примерах.

ПРИМЕР 1

Рассмотрим баланс компании «Альфа» (табл. 2) и косвенный БДДС по балансу (табл. 3).

|

Таблица 2. Баланс компании «Альфа», млн руб. |

||||

|

№ п/п |

Баланс |

01.01.2012 |

01.01.2013 |

Рост |

|

1 |

Внеоборотные активы |

1780 |

1745 |

(34) |

|

2 |

· основные средства |

2116 |

2151 |

36 |

|

3 |

· накопленный износ |

(345) |

(415) |

(70) |

|

4 |

· прочие |

9 |

9 |

(0) |

|

5 |

Оборотные активы |

680 |

738 |

58 |

|

6 |

· готовая продукция |

420 |

472 |

51 |

|

7 |

· прочие активы |

71 |

73 |

2 |

|

8 |

· дебиторская задолженность |

139 |

149 |

11 |

|

9 |

· денежные средства |

50 |

44 |

(6) |

|

10 |

Итого активы |

2460 |

2483 |

24 |

|

11 |

Капитал учредителей |

1026 |

1076 |

50 |

|

12 |

· капитал |

428 |

428 |

0 |

|

13 |

· накопленная прибыль |

598 |

648 |

50 |

|

14 |

Кредиты банков |

800 |

918 |

119 |

|

15 |

· долгосрочные кредиты |

748 |

746 |

(1) |

|

16 |

· краткосрочные кредиты |

52 |

172 |

120 |

|

17 |

Краткосрочные обязательства |

634 |

489 |

(145) |

|

18 |

· задолженность поставщикам |

496 |

349 |

(147) |

|

19 |

· задолженность персоналу |

9 |

10 |

1 |

|

20 |

· прочая задолженность |

83 |

84 |

1 |

|

21 |

· прочие обязательства |

46 |

46 |

(0) |

|

22 |

Итого пассивы |

2460 |

2483 |

24 |

|

Таблица 3. Косвенный БДДС по балансу, млн руб. |

|||

|

№ п/п |

Косвенный БДДС |

Сумма |

№ строки баланса |

|

Источники финансирования потока |

247 |

||

|

1 |

Прибыль |

50 |

(13) |

|

2 |

Амортизация |

70 |

(3) |

|

3 |

Кредиты банков |

119 |

(14) |

|

4 |

Прочие кредиторы |

2 |

(19–21) |

|

5 |

Денежные средства на счету |

6 |

(9) |

|

Использование денежных средств |

247 |

||

|

6 |

Увеличение ОС |

36 |

(2) |

|

7 |

Закупка товаров |

51 |

(6) |

|

8 |

Гашение кредиторской задолженности |

147 |

(18) |

|

9 |

Отгрузка товаров в кредит (рост дебиторской задолженности) |

11 |

(8) |

|

10 |

Вложения в прочие активы |

2 |

(7) |

|

Итого сальдо по БДДС |

Сумма |

№ строки косвенного БДДС |

|

|

Операционная деятельность |

(89) |

(1 + 2 + 4 – 7 – 8 – 9 – 10) |

|

|

Инвестиционная деятельность |

(36) |

(6) с минусом |

|

|

Финансовая деятельность |

119 |

(3) |

|

|

Итого поток по БДДС |

(6) |

(5) с минусом |

Из табл. 2 видно, что основной приток средств в компанию прошел на 120 млн руб. за счет прибыли, увеличенной на амортизацию (стр. 13 – стр. 3 баланса компании «Альфа»), на 119 млн руб. — за счет привлечения кредитов банков. Расход средств прошел по направлениям: покупка основных средств на 36 млн руб. (стр. 2), приобретение готовой продукции на 51 млн руб. (стр. 6), рост дебиторской задолженности на 11 млн руб. (стр.  и гашение кредиторской задолженности поставщиками на 147 млн руб. (стр. 18).

и гашение кредиторской задолженности поставщиками на 147 млн руб. (стр. 18).

Переложим динамику статей баланса в косвенный БДДС (см. табл. 3) и поймем экономический смысл изменений каждой статьи:

- прибыль: разница между начисленными доходами и расходами компании за период. Обратите внимание на слово «начисленные». Это те доходы и расходы, которые согласно правилам бухгалтерского учета компания может отразить в отчете о прибылях и убытках, независимо от того, были ли получены средства за отгруженную клиентам продукцию или, наоборот, оплатила ли компания поставленные ей товары и оказанные услуги. Именно поэтому результат, отраженный в отчете о прибылях и убытках, не всегда соответствует сальдо по операционной деятельности в БДДС;

- амортизация: перенос стоимости ранее приобретенных основных средств на финансовый результат отчетного периода пропорционально сроку их полезного использования. То есть деньги на приобретение этих объектов были потрачены в других периодах, поэтому мы увеличиваем поток по операционной деятельности в БДДС на величину списанной амортизации;

- кредиты: рост этой пассивной статьи означает увеличение нашего долга перед кредитными организациями. Следовательно, мы привлекли в компанию внешнее финансирование в виде банковских кредитов;

- прочие кредиторы: рост этой статьи означает, что мы списали на финансовый результат расходов больше, чем оплатили. Поэтому данная статья участвует в операционном потоке с плюсом;

- денежные средства: изменение этой статьи отражает итоговое сальдо по БДДС за отчетный период. В нашем случае денежные средства на счетах сократились, следовательно, мы относим статью к источникам финансирования потока;

- увеличение основных средств: это разница между стоимостью приобретенных и проданных активов. Если она положительная, то мы ставим ее в блок «Использование денежных средств» (то есть мы потратили денег на приобретение внеоборотных активов больше, чем получили от их продажи);

- закуп товаров: рост товарных запасов за период показывает, что мы купили товаров больше, чем продали, и, возможно, уже оплатили их (это мы поймем, посмотрев на динамику кредиторской задолженности за товар). Рост товарных запасов относится к вложениям в оборотные активы и уменьшает поток по операционной деятельности в БДДС;

- сокращение кредиторской задолженности за товар означает, что мы потратили на оплату приобретенного товара больше, чем купили товара. Следовательно, мы еще раз сократили свой поток по операционной деятельности (оплата за товар в БДДС больше себестоимости проданного товара в отчете о прибылях и убытках). Причины могут быть различными: например, мы могли воспользоваться товарным кредитом поставщиков в прошлом периоде (тем самым сэкономив на процентах по кредитам банков), а в этом периоде срок товарного кредита истек — и нам пришлось погасить кредиторскую задолженность за счет кредитных средств банков. Или мы заключили новый, выгодный по входным ценам контракт на условиях предоплаты, поэтому нам пришлось полностью закрыть долг по старому контракту;

- рост дебиторской задолженности означает, что мы еще не получили деньги за товар, который отгрузили клиентам в кредит (а доход от сделки тем не менее в отчете о прибылях и убытках уже отразили), поэтому этот показатель также уменьшает поток по операционной деятельности в БДДС.

Итак, сгруппировав все потоки по трем направлениям, мы можем сделать следующее заключение по компании: несмотря на положительный поток по финансовому результату в 120 млн руб. (прибыль + амортизация), сальдо по операционной деятельности компании вышло отрицательным — –89 млн руб., так как компания вложилась в закупку товаров — 51 млн руб., переход на предоплату по более выгодному контракту с поставщиком — 147 млн руб., отгрузки товаров в кредит — 11 млн руб. Также компания вложила 36 млн руб. в покупку новых основных средств.

Финансирование отрицательных потоков по операционной и инвестиционной деятельности прошло за счет привлечения дополнительных кредитных ресурсов в размере 119 млн руб. Итоговое изменение бюджета денежных средств на счету за период составило –6 млн руб.

Финансовое состояние компании «Альфа» можно оценить как положительное: компания стабильно работает с прибылью (накопленная прибыль с начала работы — 648 млн руб.), дополнительное финансирование за период привлекалось только на развитие нового контракта, годового потока компании (прибыль + амортизация) хватит на закрытие этого кредита в течение следующего года.

ПРИМЕР 2

Рассмотрим баланс и косвенный БДДС компании «Бэтта» (табл. 4).

|

Таблица 4. Баланс и косвенный БДДС компании «Бэтта», млн руб. |

|||||

|

Баланс |

01.01.2012 |

01.01.2013 |

Рост |

Косвенный БДДС |

Сумма |

|

Внеоборотные активы |

1180 |

1045 |

(134) |

Источники финансирования потока |

233 |

|

· основные средства |

1516 |

1451 |

(64) |

Продажа основных средств |

64 |

|

· накопленный износ |

(345) |

(415) |

(70) |

Амортизация |

70 |

|

· прочие |

9 |

9 |

(0) |

Работа с товарными запасами |

29 |

|

Оборотные активы |

780 |

738 |

(42) |

Сбор дебиторской задолженности |

9 |

|

· готовая продукция |

420 |

392 |

(29) |

Денежные средства на счету |

6 |

|

· прочие активы |

71 |

73 |

2 |

Рост кредиторской задолженности |

55 |

|

· дебиторская задолженность |

239 |

229 |

(9) |

Использование денежных средств |

233 |

|

· денежные средства |

50 |

44 |

(6) |

Убыток по операционной деятельности |

50 |

|

Итого активы |

1960 |

1783 |

(176) |

Гашение кредитов |

181 |

|

Капитал учредителей |

426 |

376 |

(50) |

Вложения в прочие активы |

2 |

|

· капитал |

28 |

28 |

0 |

Итого сальдо по БДДС |

Сумма |

|

· накопленная прибыль |

398 |

348 |

(50) |

Операционная деятельность |

111 |

|

Кредиты банков |

900 |

718 |

(181) |

Инвестиционная деятельность |

64 |

|

· долгосрочные |

748 |

546 |

(201) |

Финансовая деятельность |

(181) |

|

· краткосрочные |

152 |

172 |

20 |

Итого поток по БДДС |

(6) |

|

Краткосрочные обязательства |

634 |

689 |

55 |

||

|

· задолженность поставщикам |

496 |

549 |

53 |

||

|

· задолженность персоналу |

9 |

10 |

1 |

||

|

· прочая задолженность |

83 |

84 |

1 |

||

|

· прочие обязательства |

46 |

46 |

(0) |

||

|

Итого пассивы |

1960 |

1783 |

(126) |

Из табл. 4 видно, что компанию «Бэтта» в этом году ждали следующие потрясения:

- компания сработала с убытком в –50 млн руб.;

- подошел срок гашения долгосрочных кредитов в 201 млн руб., которые привлечением новых кредитов компания смогла перекрыть только на 20 млн руб.

В этой ситуации компании пришлось применить жесткие меры по «выдергиванию» денег из операционной деятельности:

- реализованы основные средства на 64 млн руб.;

- сокращены товарные запасы на 29 млн руб. (распродажа товарных остатков);

- собрана дебиторская задолженность в размере 9 млн руб.;

- увеличена кредиторская задолженность на 55 млн руб. Возможно, это произошло путем наращивания просроченной кредиторской задолженности, то есть компания просто не смогла оплатить все подошедшие к оплате счета. Это негативно отразится на дальнейших отношениях с поставщиками.

Таким образом, мы видим компанию в предбанкротном состоянии: имеющихся основных средств на балансе должно хватить на покрытие всех банковских кредитов, но если компания не смогла реализовать активы в этом периоде для гашения 200 млн руб., то нет никакой гарантии, что ее активы ликвидны.

Поэтому косвенный БДДС предназначен в первую очередь для управления ликвидностью и платежеспособностью компании. Ни в коем случае нельзя допускать дефицита финансовых ресурсов. Наоборот, нужно следить за тем, чтобы не было «непристроенного» избытка денежной массы, так как можно получить дополнительную прибыль за счет финансовых операций.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2013.