738 — форма отчетности в бюджетном учреждении, которая раскрывает информацию о его обязательствах. В статье рассмотрим особенности заполнения отчета, а также сложности, с которыми может столкнуться бухгалтер бюджетного учреждения.

Что отражает форма 0503738 бюджетной отчетности

Форму 0503738 заполняют бюджетные и автономные учреждения. На отчетную дату в отчете отражается следующая информация:

- утвержденные плановые назначения;

- принятые, исполненные и неисполненные обязательства;

- денежные обязательства.

Также отчет дает информацию об общей сумме кредиторской задолженности учреждения, как и форма 0503769, с которой он сверяется.

Сроки сдачи отчета об обязательствах учреждения

Форма 0503738 входит в состав квартальной и годовой бухотчетности бюджетных и автономных учреждений. Они представляют ее по состоянию на 1 июля, 1 октября и 1 января года, следующего за отчетным.

Инструкция по заполнению формы 0503738

Форма 0503738 унифицирована, ее можно увидеть в приложении № 1 к Инструкции № 33н. При ее заполнении следует руководствоваться пп. 46, 47, 47,1 и 48 Инструкции, положениями ФСБУ № 37, п. 9 Методических рекомендаций по применению этого стандарта, а также разъяснениями непосредственного учредителя.

")

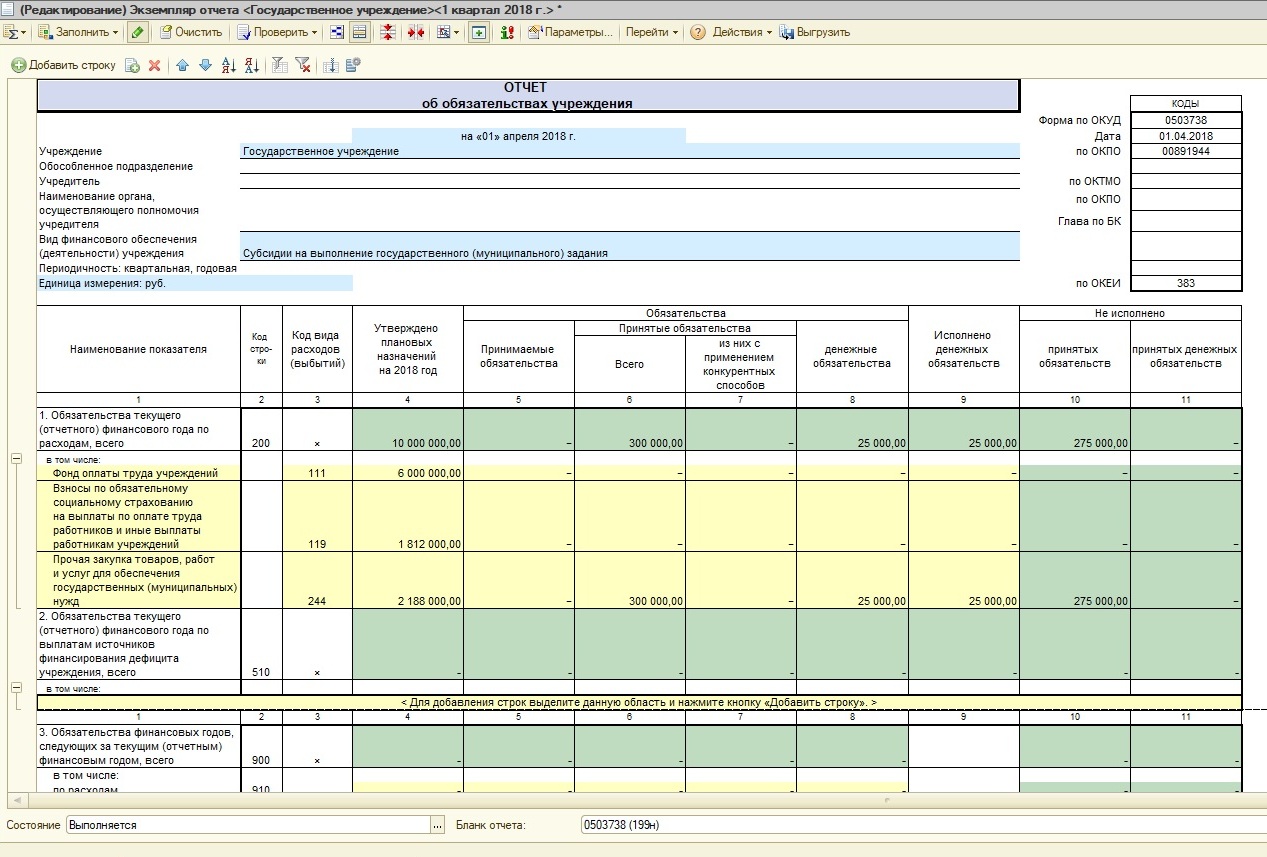

Отчет об обязательствах учреждения (форма 0503738)

Скачать

Показатели в отчете об обязательствах учреждения разделены на три раздела:

- Обязательства текущего (отчетного) финансового года по расходам (код строки 200).

- Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита (код строки 510).

- Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом (строки с 700 по 900).

Рассмотрим, как заполняются графы каждого из них более подробно.

|

Раздел |

Графа |

Что отражается |

|

Раздел 1 и 2 |

графа 1 |

Наименование показателей раздела — расходы учреждения по соответствующим обязательствам |

|

графа 2 |

Код строки |

|

|

графа 3 |

Код вида расходов (КВР) |

|

|

графа 4 |

Годовые, утвержденные в ПФХД назначения по расходам, с учетом изменений на отчетную дату |

|

|

графы 5–9 |

Принимаемые, принятые обязательства (в том числе по контрактам, заключенным с применением конкурентных способов закупок), а также исполненные обязательства (денежные обязательства) |

|

|

графы 10–11 |

Принятые обязательства (денежные обязательства), которые не были исполнены на отчетную дату |

|

|

Раздел 3 |

графа 1 |

Счета санкционирования будущих финансовых периодов |

| графа 2 |

Код строки |

|

|

графа 3 |

Не заполняется |

|

|

графа 4 |

Утвержденные в ПФХД назначения по расходам будущих периодов |

|

|

графы 5–8, 10–11 |

Заполняются в том же порядке, что и аналогичные графы из разделов 1 и 2 |

|

|

Графа 9 |

Не заполняется |

В строке 999 отражают итоговые показатели по отчету.

Форма 0503738 заполняется по каждому виду финансового обеспечения (КФО) отдельно.

Контрольные соотношения для формы 0503738

После заполнения формы 0503768 следует проверить ее по контрольным соотношениям с другим отчетом — формой 0503769, главное из которых — сверка неисполненных денежных обязательств с кредиторской задолженностью.

|

Форма 0503738 |

Контрольное соотношение |

Форма 0503769 |

|

Неисполненные денежные обязательства (строка 999 графы 11) |

Равны |

Общая сумма кредиторской задолженности на конец отчетного периода по счетам 302, 303 и 304 за минусом счетов 205 и 209 (графа 9) |

Если при проверке вы обнаружили расхождение этих двух показателей и оно не является ошибочным, то это отклонение нужно раскрыть в пояснительной записке (форма 0503760).

Образец заполнения формы 0503738

Образец заполнения формы 0503738 представлен на примере бюджетного учреждения.

Вы можете посмотреть и скачать образец в полном формате, получив пробный доступ к системе «КонсультантПлюс» бесплатно.

Скачать бесплатно образец формы 0503738

Итоги

Форма 0503738 отчетности в бюджетном учреждении раскрывает информацию о его обязательствах. Она представляется по состоянию на 1 июля, 1 октября и 1 января года, следующего за отчетным. Отчет заполняется по каждому виду финансового обеспечения (КФО) отдельно. После заполнения формы 0503768 следует сверить ее по контрольным соотношениям с другим отчетом — формой 0503769.

Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

- Опубликовано 26.02.2018 09:35

- Просмотров: 66719

Основной документ в деятельности всех школ, больниц, детских садов и других государственных и муниципальных бюджетных учреждений — план финансово-хозяйственной деятельности. Он аккумулирует в себе сведения о планируемых поступлениях и выбытиях на утвержденный период. Эта статья поможет бухгалтерам и экономистам проследить взаимосвязь между документами, оформляемыми при ведении хозяйственной деятельности и документами, которые необходимо сформировать в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0 для корректного отражения операций.

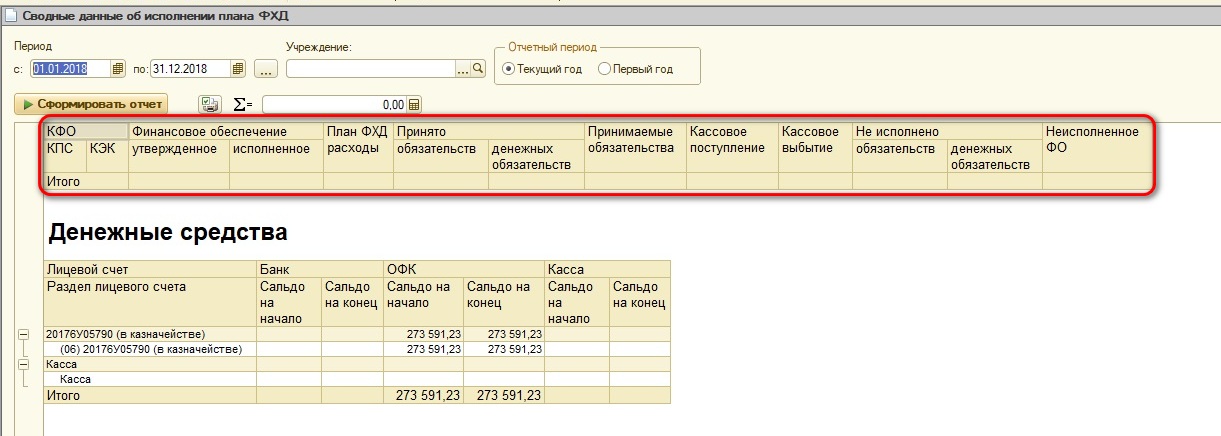

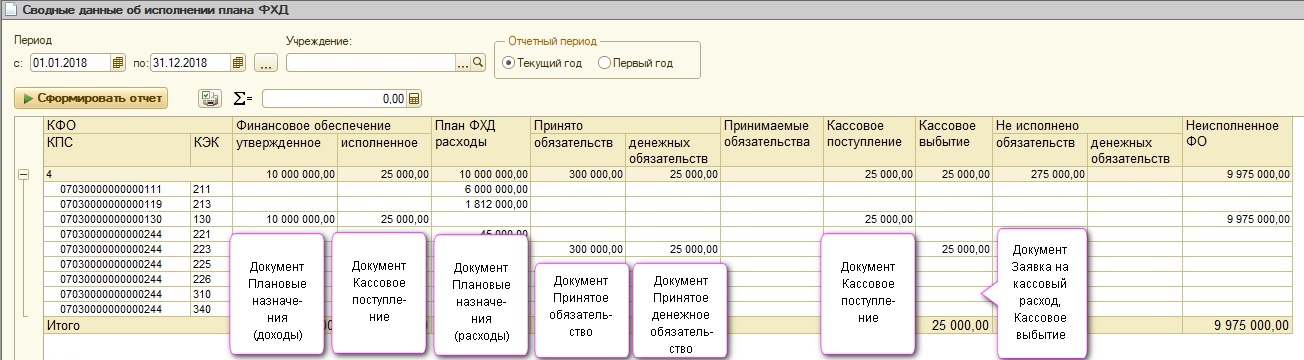

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

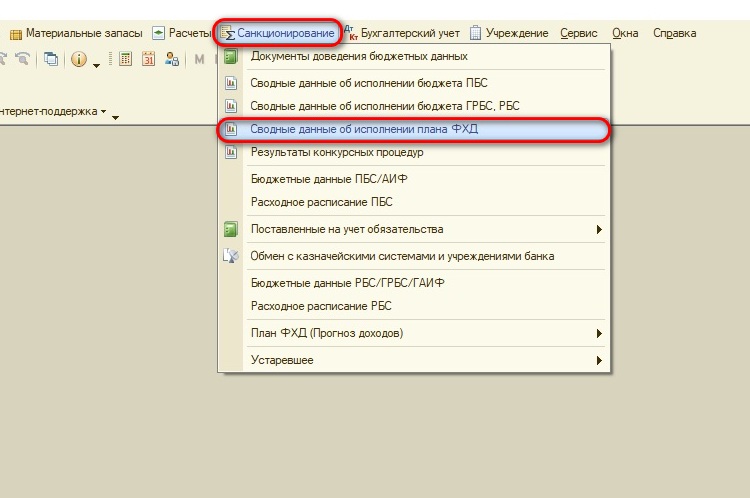

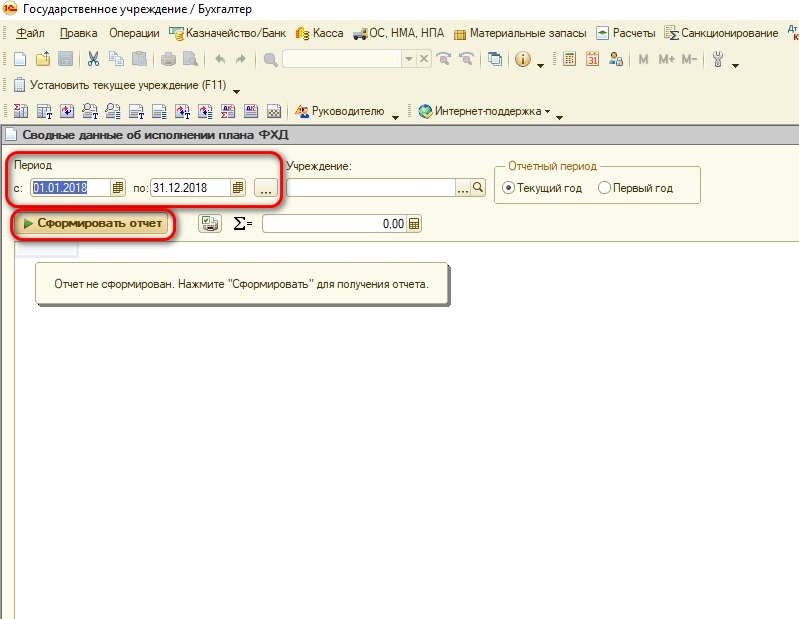

Отчет «Сводные данные…» находятся в разделе «Санкционирование».

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

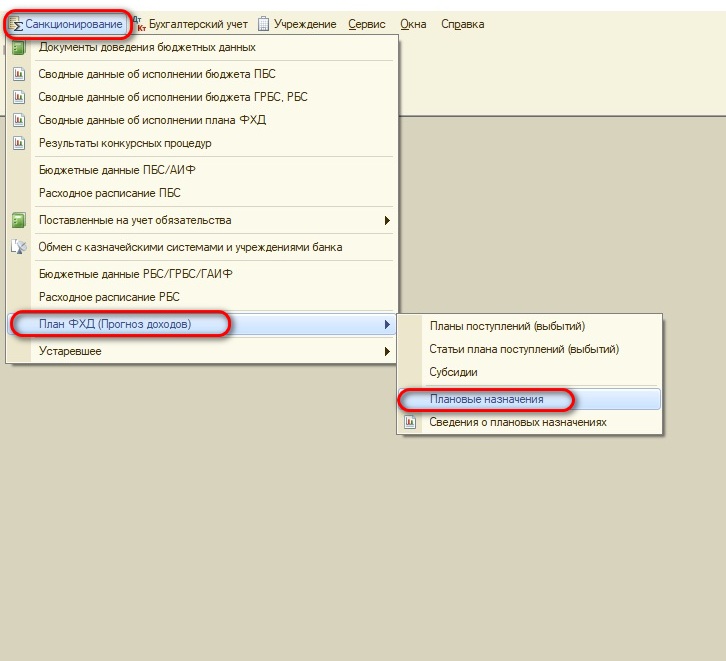

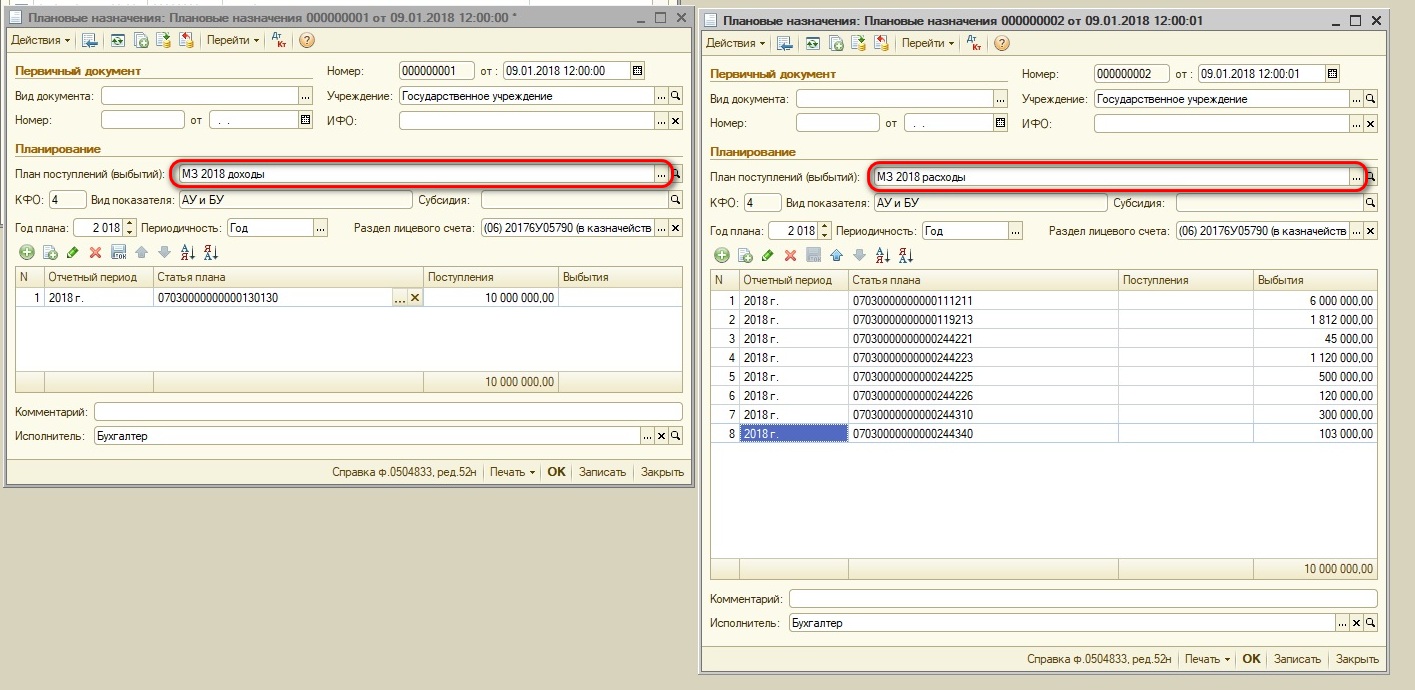

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

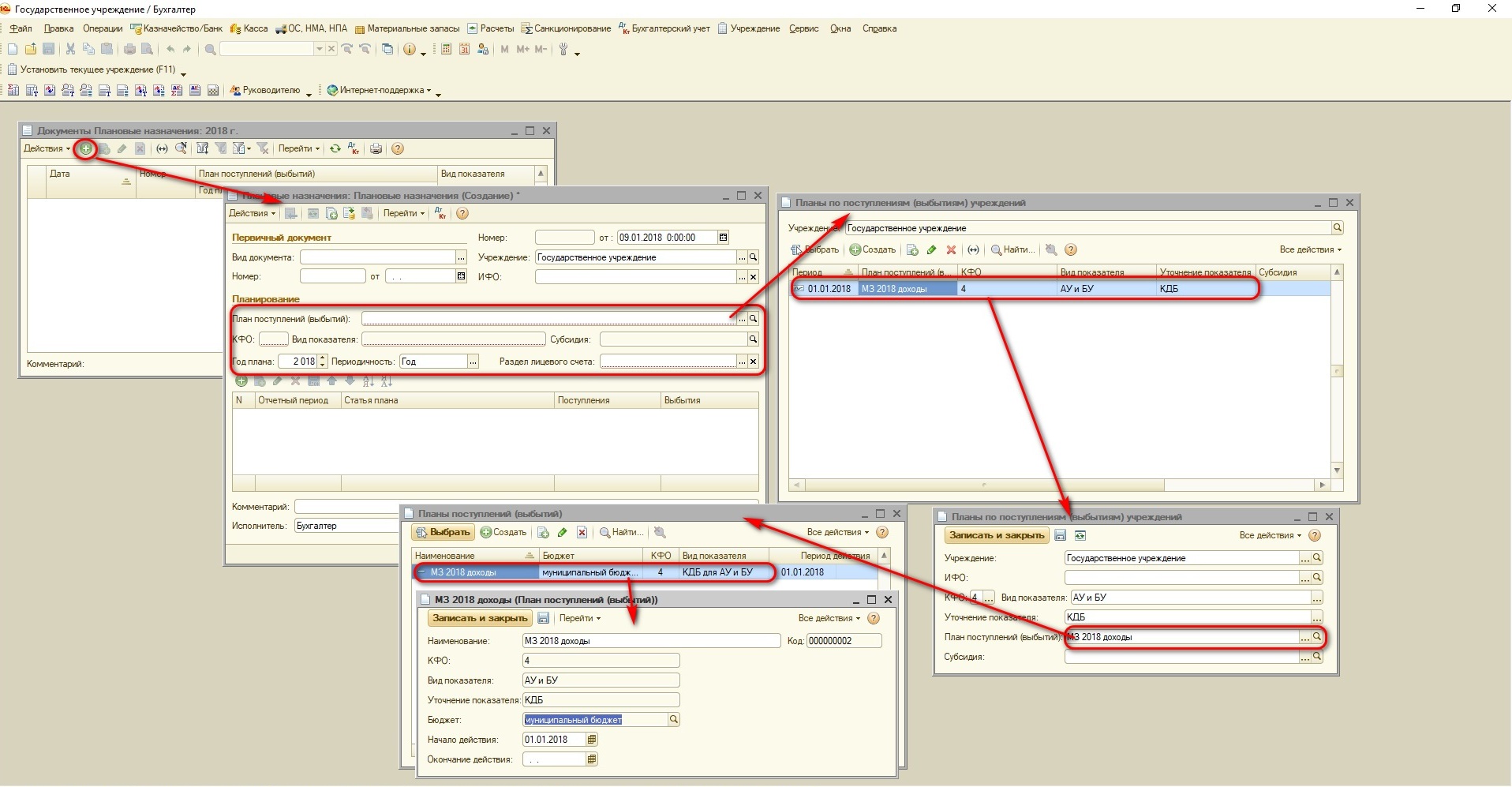

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

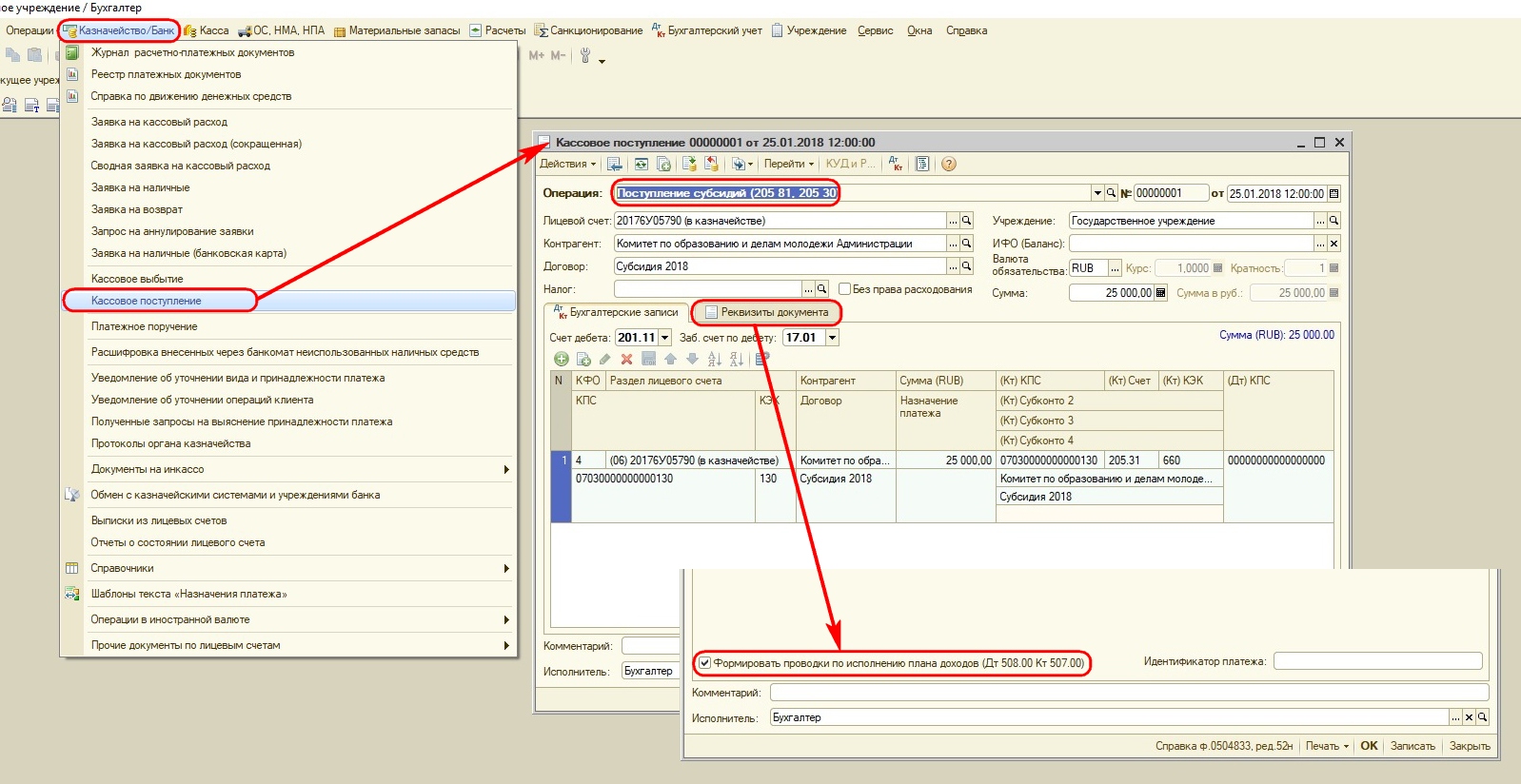

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

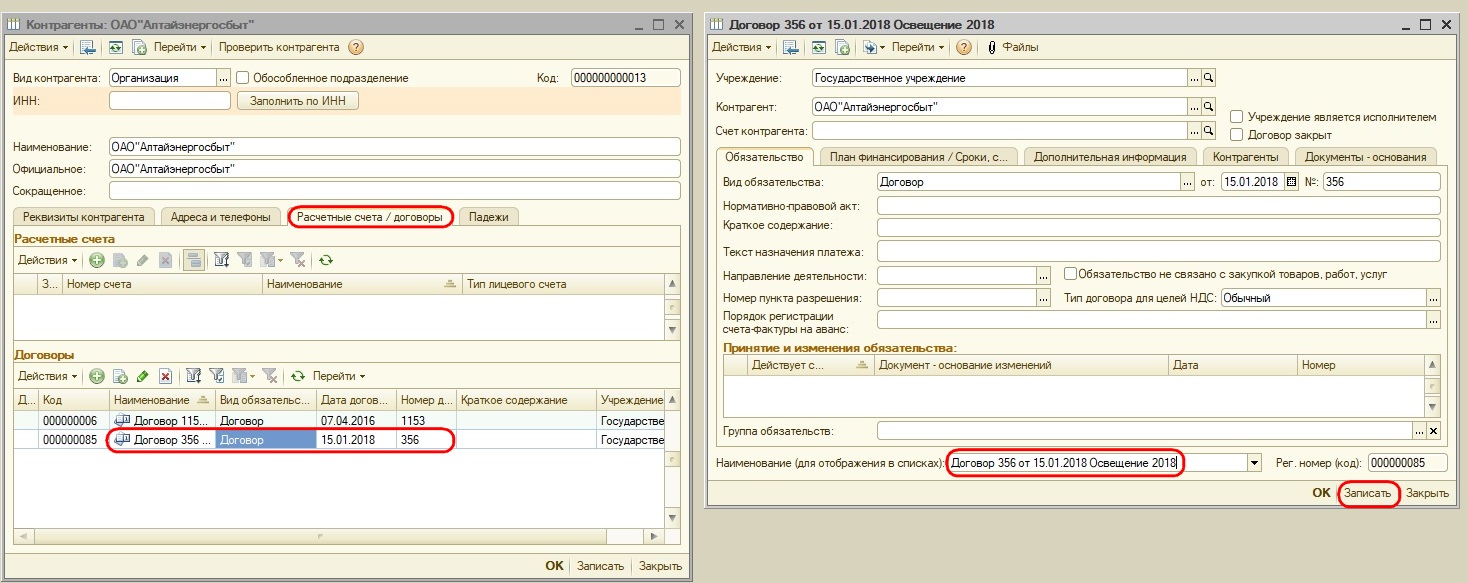

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

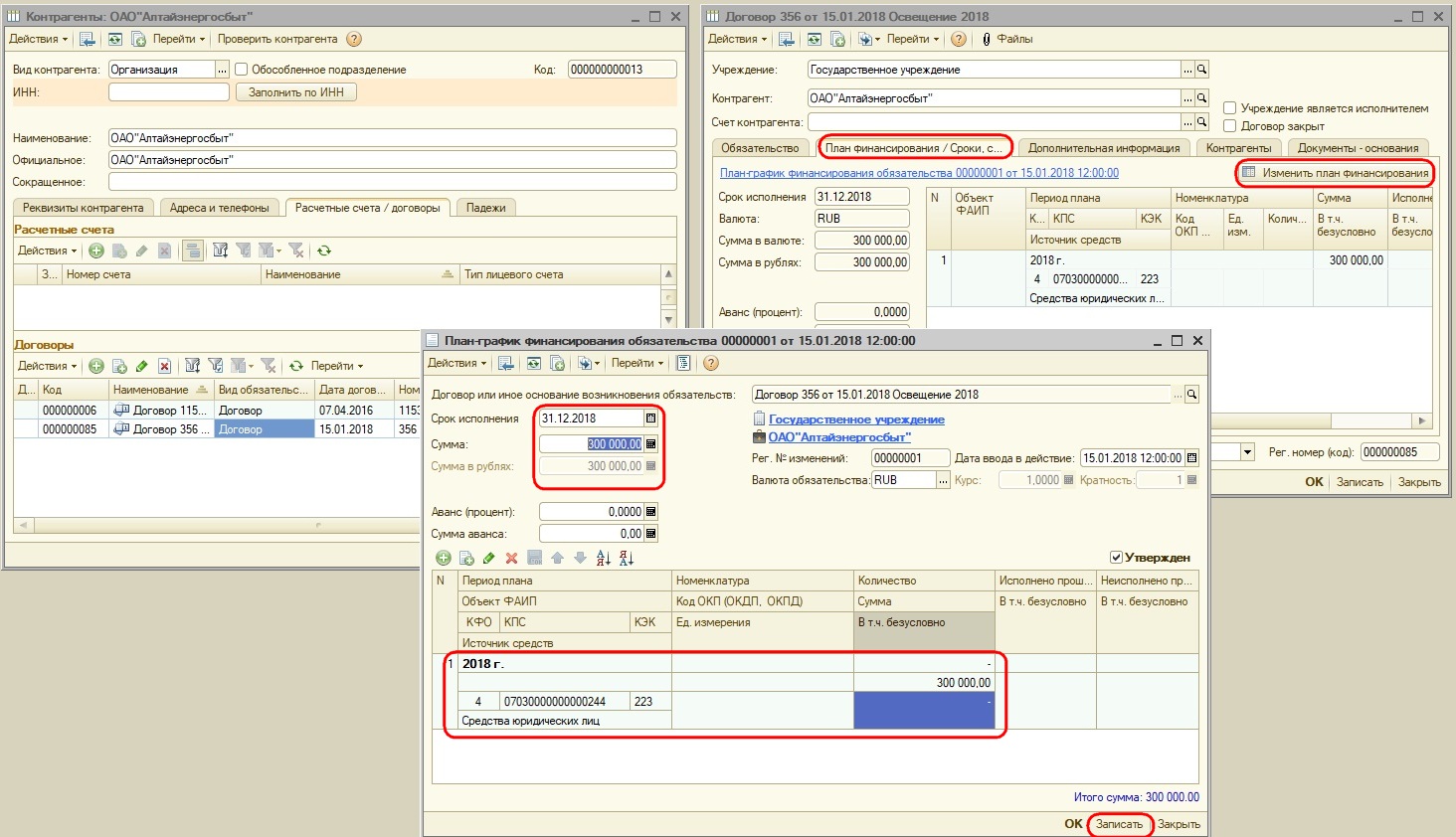

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

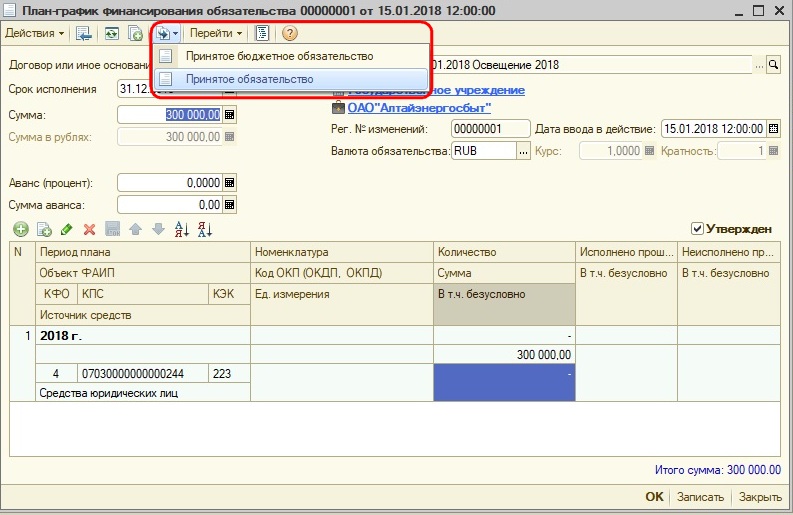

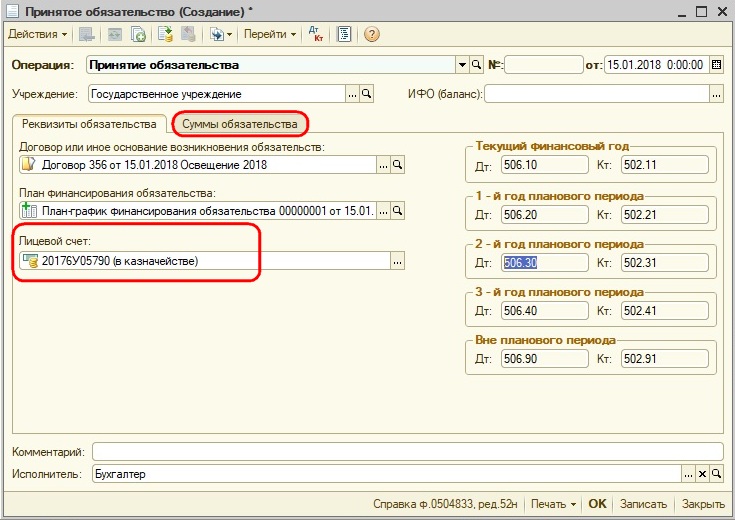

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

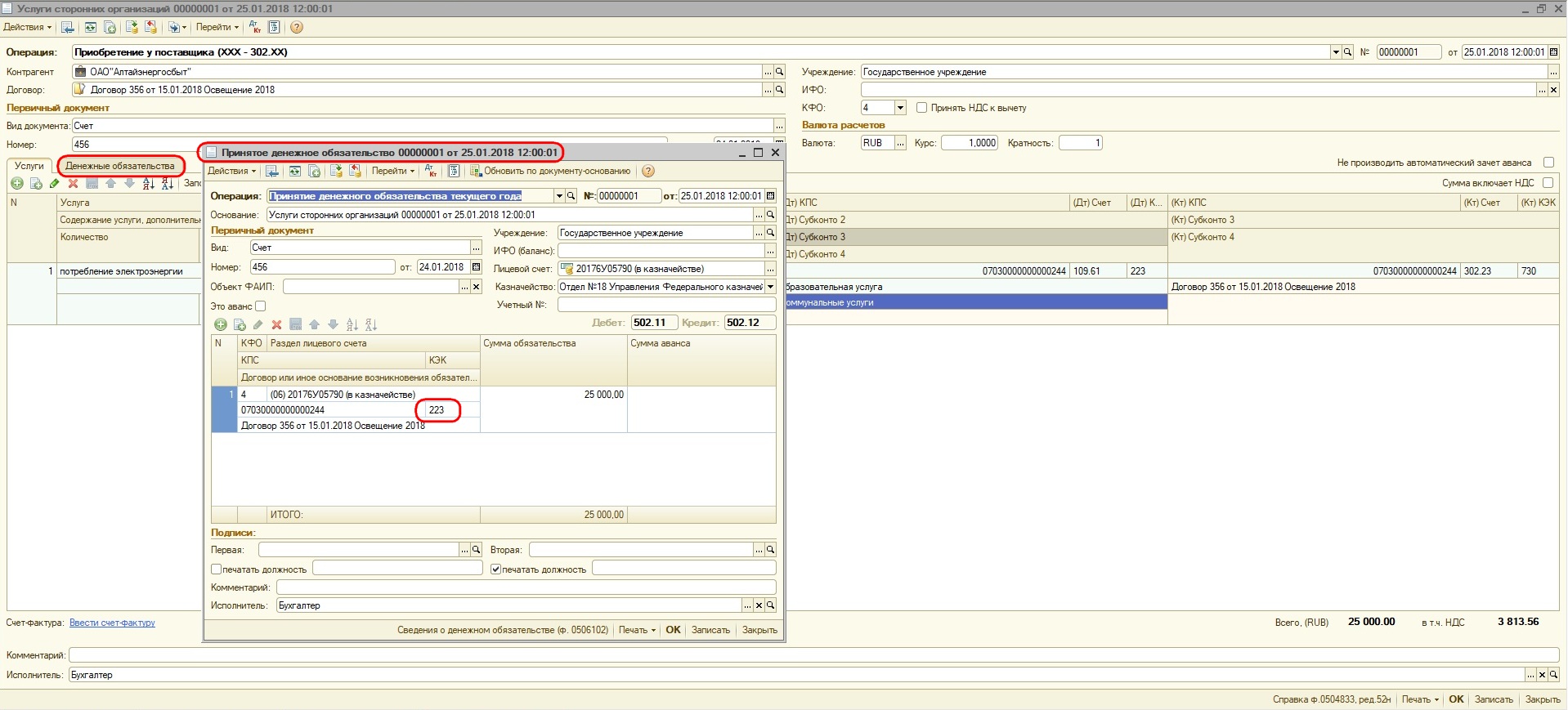

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

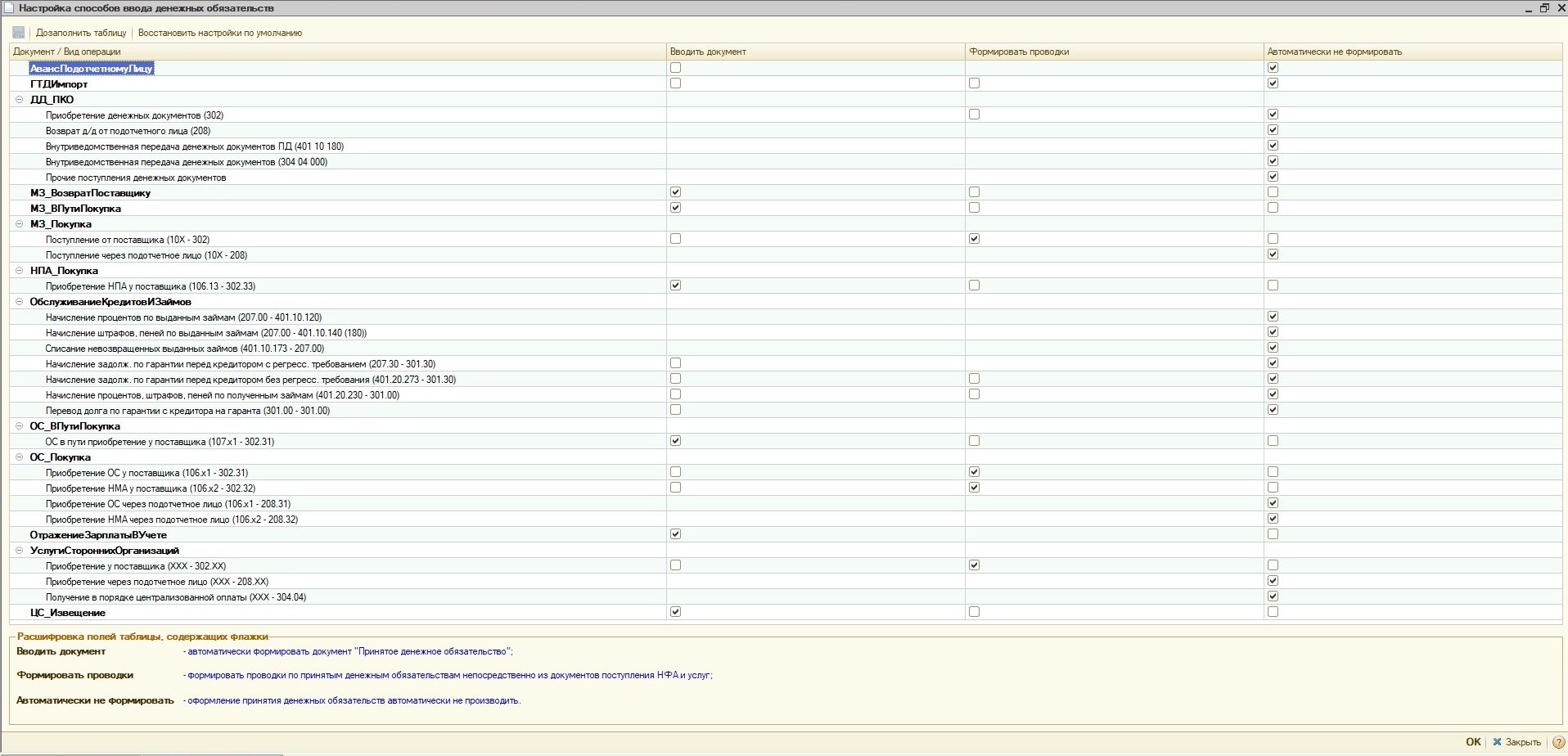

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

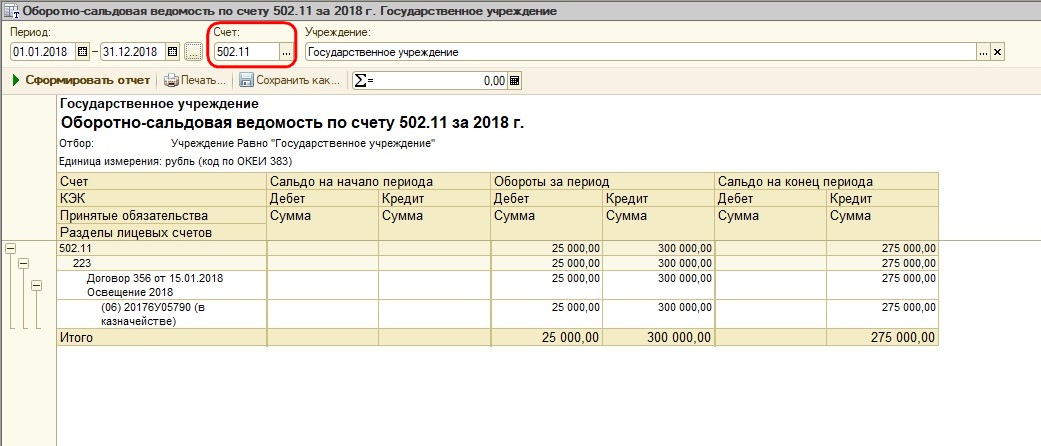

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

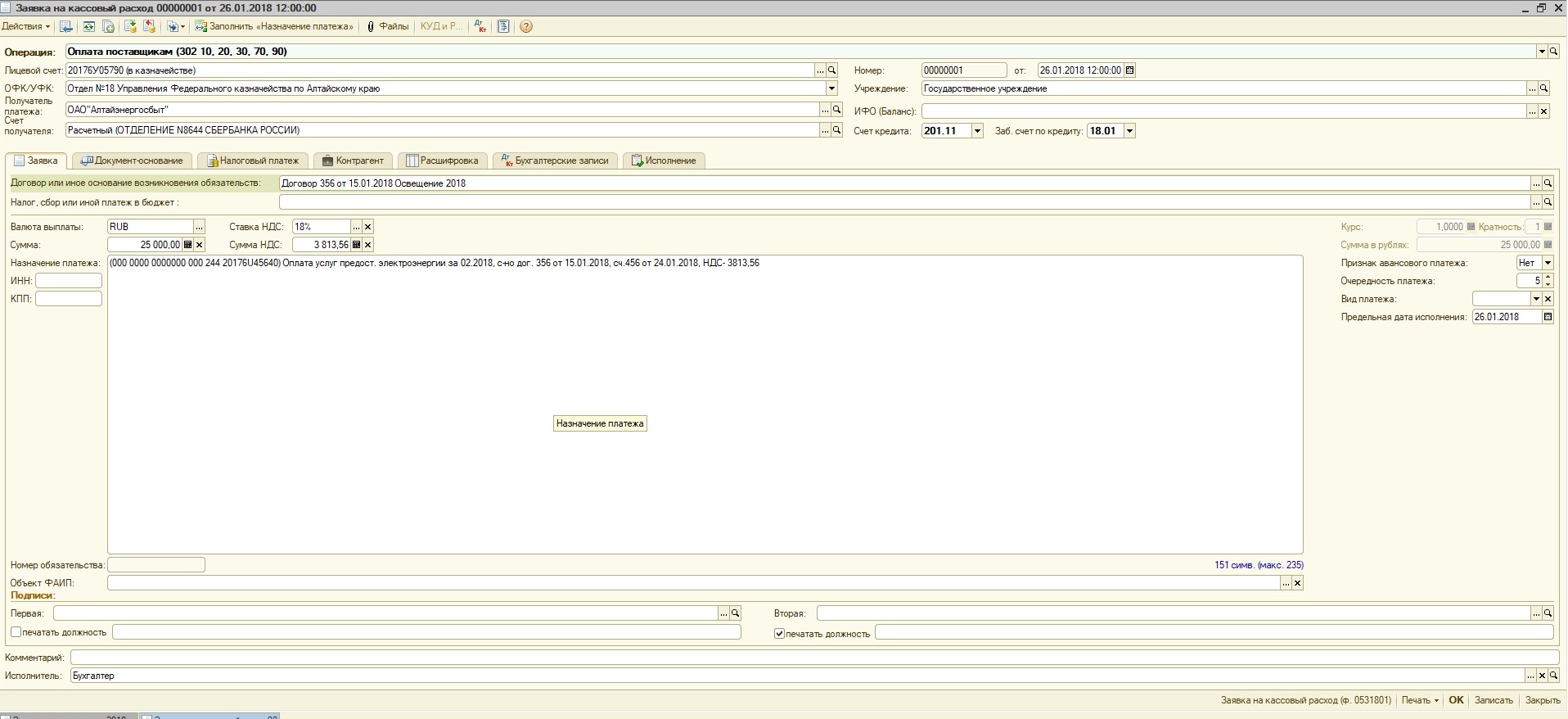

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные…» выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

И в заключении — желаю сдавать отчеты легко!

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

(в ред. Приказа Минфина России от 29.12.2014 N 172н)

(см. текст в предыдущей редакции)

46. Отчет об обязательствах учреждения (ф. 0503738) (далее — в целях настоящей Инструкции — Отчет (ф. 0503738) составляется учреждением (обособленным подразделением).

Отчет (ф. 0503738) составляется и представляется по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

(в ред. Приказа Минфина России от 07.03.2018 N 42н)

(см. текст в предыдущей редакции)

(п. 46 в ред. Приказа Минфина России от 29.12.2014 N 172н)

(см. текст в предыдущей редакции)

47. Показатели в Отчете (ф. 0503738) отражаются на основании данных об обязательствах, подлежащих исполнению в соответствующем финансовом году.

(п. 47 в ред. Приказа Минфина России от 29.12.2014 N 172н)

(см. текст в предыдущей редакции)

47.1. В целях раскрытия информации о ходе реализации национальных проектов (региональных проектов в составе национальных проектов) учреждения дополнительно в соответствии с пунктами 48.1, 49.1 настоящей Инструкции формируют Отчет (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) (далее — Отчет (ф. 0503738-НП).

Периодичность представления — месячная.

(п. 47.1 введен Приказом Минфина России от 16.10.2019 N 166н)

48. В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

в графе 1 — наименование показателя (расходов (выплат) учреждения) в следующей структуре разделов отчета:

1. Обязательства текущего (отчетного) финансового года по расходам;

2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом;

в графе 2 — коды строк;

в графах 3 — 11 отражаются соответственно по разделам отчета:

в графе 3 — коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения;

в графе 4 — годовые объемы утвержденных сметных назначений по расходам (выплатам), с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 «Сметные (плановые, прогнозные) назначения текущего финансового года» (050410200, 050410300, 050410500, 050410800);

в графах 5 — 9 — показатели объема принимаемых, принятых обязательств (в том числе согласно контрактам (договорам), заключенным по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков), а также исполненных обязательств (денежных обязательств);

в группе граф «Не исполнено» отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (раздел 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (раздел 3 отчета), не исполненных на отчетную дату:

(в ред. Приказа Минфина России от 17.12.2015 N 199н)

(см. текст в предыдущей редакции)

в графе 10 — разность графы 6 и графы 9;

в графе 11 — разность графы 8 и графы 9;

показатель строки 700 равен сумме показателей строк 800 и 900;

(в ред. Приказа Минфина России от 16.10.2019 N 166н)

(см. текст в предыдущей редакции)

по строке 800 отражается общая сумма обязательств по расходам финансовых годов, следующих за текущим (отчетным) финансовым годом;

(абзац введен Приказом Минфина России от 16.10.2019 N 166н)

строки 810, 820, 830, 850, а также строки, детализирующие итоговые показатели, отраженные по указанным строкам, не заполняются;

(абзац введен Приказом Минфина России от 16.10.2019 N 166н)

по строке 840 отражается сумма показателей строк 850 и 860;

(абзац введен Приказом Минфина России от 16.10.2019 N 166н)

по строке 860 отражается итоговый показатель по отложенным обязательствам без детализации по кодам вида расходов (выплат) учреждения (графа 3);

(абзац введен Приказом Минфина России от 16.10.2019 N 166н)

по строке 860 графы 4 — 5, 7 — 9, 11 не заполняются;

(абзац введен Приказом Минфина России от 14.11.2017 N 189н; в ред. Приказа Минфина России от 16.10.2019 N 166н)

(см. текст в предыдущей редакции)

абзац утратил силу. — Приказ Минфина России от 16.10.2019 N 166н;

(см. текст в предыдущей редакции)

по строке 999 отражается сумма показателей строк 200, 510, 700.

(в ред. Приказа Минфина России от 16.10.2019 N 166н)

(см. текст в предыдущей редакции)

В графе 6 по строке 860 отражается сумма показателей (остатков) соответствующих счетов аналитического учета счета 050299000 «Отложенные обязательства» на конец отчетного периода. При этом показатель графы 6 и графы 10 по строке 860 должны быть идентичны.

(абзац введен Приказом Минфина России от 14.11.2017 N 189н; в ред. Приказа Минфина России от 16.10.2019 N 166н)

(см. текст в предыдущей редакции)

При формировании разделов «Обязательства текущего (отчетного) финансового года по расходам» и «Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения» учреждения отражают показатели:

в графе 5 — на основании данных по соответствующим счетам аналитического учета счета 050217000 «Принимаемые обязательства на текущий финансовый год» в сумме кредитовых остатков по счету;

(в ред. Приказов Минфина России от 30.11.2018 N 243н, от 30.11.2020 N 292н)

(см. текст в предыдущей редакции)

в графе 6 — на основании данных по соответствующим счетам аналитического учета счета 050211000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов по счету;

в графе 7 — на основании данных по дебетовым оборотам соответствующих счетов аналитического учета счета 050217000 «Принимаемые обязательства» в корреспонденции с кредитом соответствующих счетов аналитического учета счета 050211000 «Принятые обязательства на текущий финансовый год»;

в графе 8 — на основании данных по соответствующим счетам аналитического учета счета 050212000 «Принятые денежные обязательства на текущий финансовый год» в сумме показателя по кредиту счета;

в графе 9 — на основании аналитических данных по исполнению принятых денежных обязательств текущего финансового года, отраженных по забалансовым счетам 18 «Выбытия денежных средств», открытым к соответствующим счетам счета 020100000 «Денежные средства учреждения», 021003000 «Расчеты с финансовым органом по наличным денежным средствам», в разрезе видов расходов (выплат), без учета выплат учреждениями обеспечений заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта (договора), иных залоговых платежей, задатков. Также по графе 9 отражается информация по исполнению денежных обязательств без движения средств учреждения (некассовыми операциями).

(в ред. Приказа Минфина России от 16.11.2016 N 209н)

(см. текст в предыдущей редакции)

При этом показатели возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) в графе 9 отчета не отражаются.

(в ред. Приказа Минфина России от 17.12.2015 N 199н)

(см. текст в предыдущей редакции)

Формирование раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 050000000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)»;

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)»;

40 «Санкционирование по второму году, следующему за очередным»;

90 «Санкционирование на иные очередные годы (за пределами планового периода)».

Графы 3, 9 не заполняются.

Показатели граф 5 — 8 формируются в порядке, аналогичном порядку, предусмотренному настоящим пунктом для граф 5 — 8 раздела 1 Отчета.

(п. 48 в ред. Приказа Минфина России от 29.12.2014 N 172н)

(см. текст в предыдущей редакции)

48.1. Отчет (ф. 0503738-НП) формируется по данным о ходе реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности): субсидии на иные цели, субсидии на цели осуществления капитальных вложений.

В Отчете (ф. 0503738-НП) отражаются:

в графе 1 — наименование показателя в следующей структуре:

1. Обязательства текущего (отчетного) финансового года по расходам;

3. Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом;

в графе 2 — коды строк;

в графе 3 — коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, целевых статей, содержащих в 4 — 5 разрядах кода целевой статьи коды основных мероприятий, в 6 — 10 разрядах кода целевой статьи коды направлений расходов целевых статей расходов на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), видов расходов классификации расходов бюджетов Российской Федерации, без формирования промежуточных итогов по группировочным кодам бюджетной классификации Российской Федерации;

(в ред. Приказа Минфина России от 20.05.2022 N 78н)

(см. текст в предыдущей редакции)

в графе 4 — годовые объемы утвержденных сметных назначений по расходам (выплатам) на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов) с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 050410000 «Сметные (плановые, прогнозные) назначения текущего финансового года».

Показатели граф 5 — 11 раздела «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738-НП) формируются в порядке, аналогичном порядку, предусмотренному пунктом 48 настоящей Инструкции.

Показатели раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (ф. 0503738-НП) отражаются в графах 3 — 8, 10, 11 Отчета (ф. 0503738-НП) с детализацией по соответствующим финансовым периодам и кодам расходов бюджетной классификации Российской Федерации.

Формирование раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» осуществляется на основании показателей соответствующих счетов аналитического учета счета 050000000 «Санкционирование расходов», сформированных по следующим финансовым периодам:

20 «Санкционирование по первому году, следующему за текущим (очередным финансовым годом)» (по строкам, формирующим показатель строки 810);

30 «Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)» (по строкам, формирующим показатель строки 820);

40 «Санкционирование по второму году, следующему за очередным» (по строкам, формирующим показатель строки 830);

90 «Санкционирование на иные очередные годы (за пределами планового периода) (по строкам, формирующим показатель строки 840)».

По строке 800 отражается сумма показателей строк 810, 820, 830, 840.

По строкам 810, 820, 830, 840 отражается общая сумма расходов по обязательствам финансовых годов, следующих за текущим (отчетным) финансовым годом.

Строки 810, 820, 830, 840, 850, 860 детализируются по соответствующим кодам расходов бюджетной классификации Российской Федерации.

По строке 840 отражается общая сумма обязательств на иные очередные года с обособлением суммы отложенных обязательств (строка 860) и иных обязательств, за исключением отложенных обязательств (строка 850). При этом показатель по строке 840 равен сумме показателей по строкам 850 и 860.

По строкам 860 и строкам, детализирующим показатель строки 860, графы 4 — 5, 7 — 9, 11 не заполняются.

Строка 900 раздела «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом» Отчета (ф. 0503738-НП) не заполняется.

Показатели строк 700 и 800 должны быть идентичны.

По строке 999 отражается сумма показателей по строкам 200, 700.

(п. 48.1 введен Приказом Минфина России от 16.10.2019 N 166н)

49. Головное учреждение составляет сводный Отчет (ф. 0503738) на основании Отчетов (ф. 0503738), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей Отчетов (ф. 0503738), включаемых в состав сводного Отчета (ф. 0503738).

По строке 999 сводного Отчета (ф. 0503738) отражается сумма показателей по строкам 200, 510, 700.

(в ред. Приказа Минфина России от 16.10.2019 N 166н)

(см. текст в предыдущей редакции)

(п. 49 в ред. Приказа Минфина России от 29.12.2014 N 172н)

(см. текст в предыдущей редакции)

49.1. Головное учреждение составляет сводный Отчет (ф. 0503738-НП) на основании Отчетов (ф. 0503738-НП), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей Отчетов (ф. 0503738-НП), включаемых в состав сводного Отчета (ф. 0503738-НП).

По строке 999 сводного Отчета (ф. 0503738-НП) отражается сумма показателей по строкам 200, 700.

(п. 49.1 введен Приказом Минфина России от 16.10.2019 N 166н)

Подпишитесь на анонс новых выпусков, чтобы вернуться к ним вновь

Подписаться

Большими шагами по стране движутся Национальные проекты. Учреждения государственной сферы принимают в них активное участие, получая финансирование в виде субсидий. В 2020 году бюджеты и учреждения автономного сектора впервые получили отчет о принятии и исполнении обязательств за счет полученных от бюджета средств на реализацию национальных проектов по ф.0503738 НП.

В данной статье рассмотрим, кто, как, когда и какими данными нужно заполнять табличную часть отчета.

- Кто заполняет

- Какой бланк нужно использовать

- Когда сдавать

Кто заполняет

В рамках Национального проекта для бюджетных и автономных учреждений выделяются денежные средства:

- на иные цели КФО 5;

- на цели осуществления капитальных сложений КФО 6.

Финансирование производится с указанием цели статьи, код которой на четвертом месте указывается код проекта национального, например Е -национального проекта образования или С — научного проекта и т.д. Пятое разрядное значение кода целевого кода расходов определяется номером федерального проекта.

Данную форму должны были заполнить только бюджеты и органы исполнительной власти, которые в отчетный период получили денежные средства в виде субсидий на реализацию национальных проектов, а в других случаях форма не заполняется.

Какой бланк нужно использовать

Для формирования отчета по форме 0503738-НП в программе БГУ редакции 2.0 включен регламентированный «Отчет об обязательствах Ф. 0503738-НП». Данный отчет может быть заполнен как вручную, так и автоматически.

При автоматическом заполнения отчета по Правилу 738-НП программа самостоятельно отбирает данные по КПС, которые относятся к национальным проектам. В табличной части отчета будут отражены только те данные, у которых в КПС в разряде 4 установлены буквы латинского алфавита, в иных случаях форму отчета бухгалтер заполняет самостоятельно.

То есть, для автоматического заполнения формы нужно соблюдать некоторые правила.

- Ввести в справочник «Аналитические коды КПС» целевые статьи по национальным проектам.

- Ввести с справочник «Классификационные признаки счетов» коды соответствующих элементов вида АУ и БУ с уточнением показателя КРБ, включающие новые позиции справочника «Аналитические коды КПС».

- Отражать все хозяйственные операции по национальным проектам с применением вышеуказанных кодов КПС.

Обратите внимание

Буквы в кодах КПС в обязательном порядке должны быть латинские. В случаях, если в программе будет присутствовать КПС, относящийся к национальным проектам, но в 4 разряде будет использована русская буква, автоматического заполнения формы не будет. Для решения этой проблемы необходимо будет изменить данный элемент в справочнике «Аналитические коды КПС» и перевыбрать его в существующем коде КПС.

Когда сдавать

Отчет по форме 0503738-НП является ежемесячным. Учреждение должно предоставить отчет не позднее, чем 3 рабочих дня до установленной даты сдачи сводного отчета главному распорядителю бюджетных средств или Федеральному казначейству.

Если вы нашли ошибку, пожалуйста,

выделите фрагмент текста и нажмите Ctrl+Enter.

Автор:

Анастасия Парахина (Хахулина),

методист проектов автоматизации государственного сектора

Все статьи автора

Возможно, вам будет интересно

- Соблюдение кассовой дисциплины в автономном учреждении

- Изменения в Инструкции № 157н

- Все о больничном во время отпуска

- Возврат дебиторской задолженности прошлых лет

- Утилизация имущества, выбытие с счета 02

- Составляем план фхд на 2023 по-новому. Что изменилось и как с этим работать

Возможно, вам будет полезно

Источник: электронная система «Госфинансы»

Отчет (ф. 0503738) составляется и представляется учреждением (обособленным подразделением) по итогам полугодия, года, а также на иную отчетную дату, установленную учредителем (соответствующим финансовым органом).

Показатели по состоянию на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503738) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря, и до переноса показателей по санкционированию расходов, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 0 500 00 000 «Санкционирование расходов». Рассмотрим Нажмите для запуска.

Важно

В описании порядка заполнения Отчета (ф. 0503738) неоднократно используется термин «расходные обязательства». В то же время понятие «расходные обязательства» определено только для казенных учреждений в рамках Бюджетного кодекса РФ. Также используется термин «сметные назначения», в то время как с 1 января 2012 г. бюджетными учреждениями смета расходов не формируется, а формируется план финансово-хозяйственной деятельности (план ФХД), т. е. назначения правильнее называть «плановыми» а не «сметными», как и указано в заголовках граф Отчета (ф. 0503738). В настоящем описании используются более корректные термины.

______________________________________________________________________________________

В Отчете (ф. 0503738) в разрезе видов финансового обеспечения (деятельности) учреждения отражаются:

в графе 1 – наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год планом ФХД (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения (деятельности) обязательств учреждения;

в графе 4 – годовые объемы утвержденных сметных (плановых) назначений по расходам (выплатам) с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 504 10 000 «Сметные (плановые) назначения текущего финансового года» (0 504 10 200, 0 504 10 300, 0 504 10 500, 0 504 10 800);

в графах 5–11 – показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств):

в графе 5 – принятые учреждением обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год» (0 502 11 211–0 502 11 213, 0 502 11 221–0 502 11 226, 0 502 11 241, 0 502 11 242, 0 502 11 252, 0 502 11 253, 0 502 11 262, 0 502 11 263, 0 502 11 290, 0 502 11 310–0 502 11 340) в сумме кредитовых оборотов по счету, а также принятых и не исполненных обязательств на начало отчетного периода;

Важно

Согласно порядку заполнения Отчета (ф. 0503738)не предусмотрено отражение в графах 5 и 7 объемов принятых и денежных обязательств (коды 510–550, 810–820 КОСГУ).

______________________________________________________________________________________

в графе 6 отражается сумма принятых на отчетную дату обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 5 над показателем графы 4;

в графе 7 отражаются принятые учреждением денежные обязательства. Графа заполняется на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год» (0 502 12 211–0 502 12 213, 0 502 12 221–0 502 12 226, 0 502 12 241, 0 502 12 242, 0 502 12 252, 0 502 12 253, 0 502 12 262, 0 502 12 263, 0 502 12 290, 0 502 12 310–0 502 12 340) в сумме показателя по кредиту счета по итогам отчетного периода;

в графе 8 отражается сумма принятых на отчетную дату денежных обязательств сверх утвержденного на отчетную дату объема плановых назначений по расходам. Данный показатель определяется расчетным путем как превышение показателя в графе 7 над показателем графы 4;

в графе 9 – на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовому счету 18 «Выбытие денежных средств со счетов учреждения», открытому к счетам 0 201 00 000 «Денежные средства учреждения» по данным оборотов по соответствующим счетам за отчетный период, в разрезе видов расходов (выплат).

Важно

Инструкцией № 33нпредусмотрено отражение исполнения обязательств только путем безналичной оплаты. В то же время бюджетные учреждения могут исполнять обязательства и наличными (без сдачи на лицевой счет), и неденежным путем. Такие способы исполнения предусмотрены в Отчете (ф. 0503737).

______________________________________________________________________________________

органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н).

В целях осуществления учета принятых обязательств (денежных обязательств) используются следующие термины и понятия:

обязательства учреждения – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности бюджетного или автономного учреждения предоставить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права денежные средства учреждения;

денежные обязательства – обязанность учреждения уплатить бюджету, физическому или юридическому лицу определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его полномочий, или в соответствии с положениями законодательства РФ, иного правового акта, условиями договора или соглашения.

Т. о., обязательства учреждения – это те суммы, которые до конца года должны быть уплачены. Денежные обязательства – это те суммы, которые учреждение уже обязано оплачивать на текущий момент. Следовательно, денежное обязательство всегда меньше либо равно обязательству учреждения.

В соответствии с положениями п. 318 Инструкции № 157н:

перечень первичных документов, на основании которых учреждение принимает обязательства и денежные обязательства, устанавливается самим учреждением в рамках формирования учетной политики;

при формировании перечня первичных документов учреждение должно соблюдать требования финансового органа о порядке санкционирования обязательств.

На основании этих положений выстраивается система учета обязательств учреждения и денежных обязательств из трех уровней:

на уровне федерального законодательства об учете определены общие понятия об обязательствах учреждения и денежных обязательствах;

на уровне финансового органа публично-правового образования могут быть определены дополнительные требования к порядку санкционирования расходов бюджетных учреждений;

на уровне учетной политики полностью регламентируются все вопросы по учету обязательств учреждения и денежных обязательств, не решенные на предыдущих уровнях, виды первичных документов, подтверждающих принятие и изменение обязательств по всем видам расходов.

Т. о., учреждение обязано иметь установленный порядок учета обязательств (далее – Порядок) и соответствующие первичные документы. Учреждению следует установить такой Порядок самостоятельно в рамках учетной политики. Порядок должен охватывать все аспекты хозяйственной деятельности учреждения (все коды КОСГУ).

Если на начало года на счетах числится кредиторская задолженность, которую планируется погасить в текущем году, то учреждению следует заблокировать часть прав на принятие обязательств по соответствующим кодам КОСГУ, что отражается в Порядке. Суммы кредиторской задолженности должны быть отражены, с одной стороны, в главной книге и акте инвентаризации расчетов, с другой – в Балансе государственного (муниципального) учреждения (ф. 0503730) и Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769), входящих в состав Пояснительной записки к Балансу учреждения (ф. 0503760) за предыдущий год и, по возможности, подтверждены актами сверки расчетов с кредиторами.

Разрабатывая Порядок, для каждой категории хозяйственных операций следует предусмотреть:

первичный документ, на основании которого будет приниматься обязательство;

порядок определения даты обязательства;

порядок определения суммы обязательства;

порядок изменения обязательства (первичный документ, на основании которого может быть изменено обязательство соответствующей категории).

В частности, следует установить порядок определения суммы обязательства учреждения и денежного обязательства при наличии аванса (дебетового сальдо) на начало года, который заведомо не будет истребован и пойдет в зачет расчетов текущего года.

Также следует уделить внимание определению порядка принятия обязательств учреждения и денежных обязательств по выдаче денежных средств подотчет и ситуации возврата подотчетных сумм, что особенно актуально для учреждений, где часто производится командирование сотрудников или закупки за наличный расчет.

Обязательство учреждения – это, по сути, обещание заплатить деньги юридическому или физическому лицу. Денежное обязательство – это обязанность бюджетного учреждения заплатить деньги юридическому или физическому лицу. Часто обязательство учреждения и денежное обязательство возникают одновременно в одной сумме, но возможны и различия. Разницу между этими понятиями проще понять на примерах:

Пример

Учреждение заключило на год договор на консультационные услуги на сумму 50 000 руб. с условием оплаты по факту выставленных счетов (оказанных услуг). Обязательство учреждения уже принято в сумме 50 000 руб. и отнесено на код 226 КОСГУ. Соответственно, объем прав на принятие обязательств должен быть заблокирован на 50 000 руб. Но денежного обязательства в данном случае нет, пока нет акцептованных счетов.

______________________________________________________________________________________

Пример

Учреждение заключило договор поставки основных средств на сумму 50 000 руб. с условием авансирования в размере 30%, что составляет 15 000 руб.

______________________________________________________________________________________

Обязательство учреждения принято в сумме 50 000 руб. и отнесено на код 310 КОСГУ. Денежное обязательство принято в сумме тех денег, которые учреждение обязано оплатить в установленный срок после подписания договора, – 15 000 руб., хотя поставки основных средств еще нет.

______________________________________________________________________________________

Пример

В соответствии с принятой учетной политикой учреждение приняло обязательство по оплате труда по коду 211 КОСГУ в сумме годовых сметных назначений на дату первого рабочего дня текущего года. Но до тех пор, пока не будет произведено начисление, денежного обязательства не будет.

______________________________________________________________________________________

Обычно операции, приводящие к возникновению денежных обязательств, отражаются соответствующими кредитовыми оборотами по счетам 0 301 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 000. Но есть ряд ситуаций, в которых возникновение денежного обязательства может быть не отражено в учете бухгалтерскими проводками (кроме записей по кредиту соответствующих счетов 0 502 12 000). Это ситуации разного рода авансовых платежей:

заключение договора с условием авансового платежа – денежное обязательство есть, а начисления еще нет, оно будет произведено после поступления документов, подтверждающих исполнение договора;

начисление оплаты работникам за первую половину месяца – денежное обязательство есть, а начисления нет, оно будет произведено в конце месяца в полной сумме;

выдача денежных средств подотчет авансом – денежное обязательство уже было, раз была выплата, а начисление будет только после принятия авансового отчета.