Артем Валенто

Налоговый консультант, член экспертного совета Палаты налоговых консультантов DipIFR, CertCIMA, магистр экономических наук

ООО «ЮрСпектр» 14.11.2024 провело аудиториум на тему «Инвентаризация: бухгалтерский и налоговый учет результатов, порядок расчета и взыскания вреда с виновных лиц». В ходе мероприятия лектор Артем Викторович Валенто ответил на вопросы участников. Наиболее актуальные из них представлены в материале.

Вопрос 1. В соответствии с Инструкцией N 180 приказ о проведении инвентаризации и приказ об урегулировании инвентаризационных разниц издается руководителем организации (п. 12 и 72 Инструкции N 180). Возможно ли издание таких приказов уполномоченным лицом?

Ответ: Допускается передача руководителем своих полномочий по изданию приказов иным работникам организации. Право издания таких документов должно быть закреплено в положениях, уставах организации, должностных инструкциях работников и иных ЛПА организации (п. 15 Инструкции по делопроизводству).

Вопрос 2. У организации есть склад, в котором работают 20 кладовщиков. Таким работникам установлена коллективная материальная ответственность. Обязательно ли участие всех кладовщиков в день проведения инвентаризации на складе?

Ответ: По мнению лектора, тем организациям, в которых работникам установлена коллективная (бригадная) материальная ответственность, целесообразно разработать локальный правовой акт, в котором установить, кто из коллектива (бригады) обязан участвовать в инвентаризации (п. 20 Инструкции N 180, подп. 10.2 Положения о коллективной (бригадной) материальной ответственности). В таком случае участие всех членов коллектива, т.е. всех кладовщиков, при инвентаризации не потребуется. Должны будут присутствовать МОЛ тем составом, который закреплен в ЛПА. Инвентаризационные описи будут подписывать те МОЛ, которые участвовали в инвентаризации.

Вопрос 3. В небюджетной организации учет ведется аутсорсинговой компанией на основании договора. Можно ли в состав инвентаризационной комиссии включить работников аутсорсинговой компании? В договоре с ней предусмотрено участие ее работников в инвентаризации.

Ответ: Из норм действующей на сегодняшний день Инструкции N 180 следует вывод, что инвентаризационные комиссии создаются только из работников организации (п. 12 Инструкции N 180). Включение в состав таких комиссий работников иных организаций не предусмотрено. Однако присутствие работников сторонних организаций (в том числе аутсорсинговых компаний) при проведении инвентаризации не запрещается. Такое присутствие целесообразно предусмотреть в договоре.

Вопрос 4. Организация применяет упрощенный способ учета драгоценных металлов. При проведении инвентаризации драгметаллов, содержащихся в основных средствах, достаточно ли внести в форму 1-инв (приложение 6 к Инструкции N 180) запись о том, что в основном средстве содержатся драгметаллы и их содержание будет определено после списания, и не оформлять опись по форме инв-8а (приложение 1 к Инструкции N 34)?

Ответ: При инвентаризации основных средств оформляется инвентаризационная опись по форме 1-инв. Одновременно с инвентаризацией основных средств проводится инвентаризация содержащихся в них драгоценных металлов. Инвентаризация драгоценных металлов в основных средствах оформляется отдельной инвентаризационной описью по форме инв-8а (ч. 1 п. 35 Инструкции N 180; ч. 3 п. 90, п. 105 Инструкции N 34). Соответственно, организации нужно оформить две описи:

— по форме 1-инв для подтверждения фактического наличия основных средств;

— форме инв-8а для подтверждения наличия драгметаллов в них.

При ведении упрощенного способа учета драгоценных металлов в опись по форме инв-8а вносится запись «Находятся драгоценные металлы, содержание которых будет определено после списания» (ч. 5 п. 106 Инструкции N 34).

Вопрос 5. Обязана ли организация проводить инвентаризацию оборудования, принятого на ответственное хранение и числящегося за балансом?

Ответ: Да. Такая обязанность в отношении активов, не принадлежащих организации, но числящихся в бухучете за балансом, установлена п. 5 Инструкции N 180. Порядок подготовки и проведения инвентаризации таких активов не отличается от общего порядка инвентаризации оборотных активов. На активы, принятые на ответственное хранение, составляются отдельные инвентаризационные описи, типовая форма которых установлена приложением 15 к Инструкции N 180 (форма 10-инв). Описи оформляются не менее чем в двух экземплярах. В рассматриваемом случае один экземпляр описи нужно передать собственнику оборудования (п. 24, 36, ч. 3 п. 52 Инструкции N 180).

Вопрос 6. Нужно ли организации в обязательном порядке проводить инвентаризацию резервного фонда заработной платы, созданного в соответствии со ст. 76 ТК и п. 1 Положения N 605 и учтенного на счете 82 «Резервный капитал»?

Ответ: Согласно абз. 6 п. 3 Инструкции N 180 в ходе инвентаризации документально подтверждается наличие, состояние и оценка активов и обязательств путем в том числе проверки образования и использования источников собственных средств, средств целевого финансирования и др. Резервный фонд заработной платы, учитываемый на счете 82 «Резервный капитал», является источником собственным средств организации, следовательно, также подлежит инвентаризации. По нему проводится документальная проверка: проверяется соответствие начисленного согласно коллективному договору (соглашению) (приказу, ЛПА) резерва фактическому размеру фонда заработной платы (ФЗП) и установленному проценту отчислений в резерв (до 25% ФЗП).

Вопрос 7. Согласно приказу инвентаризация в организации проводится 12 декабря. Возникла необходимость перенести срок инвентаризации на 6 декабря. Переделать приказ не представляется возможным из-за большого количества комиссий. Каким образом можно изменить дату инвентаризации?

Ответ на этот и другие вопросы читайте в ilex.

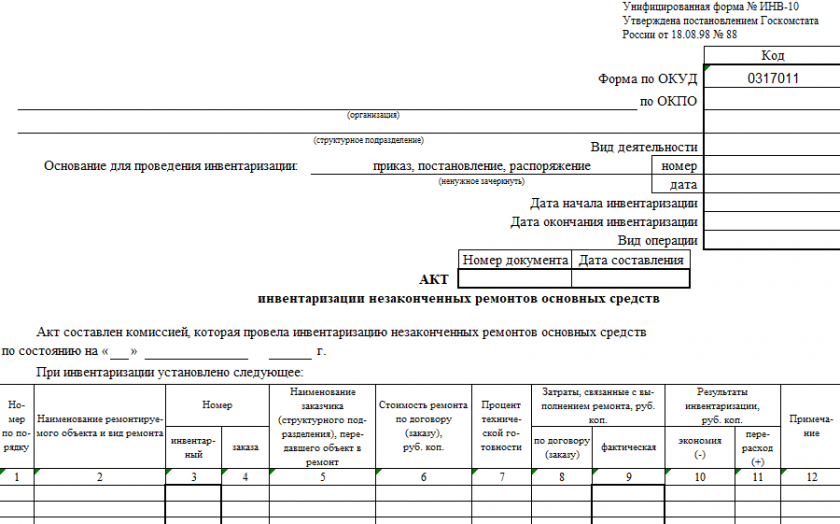

ИНВ-10 — унифицированный документ, применяемый при инвентаризации расходов по незавершенному ремонту основных фондов. В чем практические нюансы работы с данной формой и где можно ее скачать, вы узнаете из настоящей статьи.

Для чего нужен документ ИНВ-10

По форме ИНВ-10, которая была введена в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, формируется акт, в котором фиксируются итоги инвентаризации расходов на незаконченный ремонт основных фондов.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступило в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Основными фондами, сведения о ремонте которых могут быть занесены в форму ИНВ-10, являются здания, постройки, машины и иные типы активов, которые правомерно классифицировать как основные средства.

Подробнее об инвентаризации недвижимого имущества рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Акт, оформляемый по форме ИНВ-10, должен составляться в 2 экземплярах. Его подписывают представители комиссии, проводящей инвентаризацию, а также материально ответственные лица (МОЛ), задачей которых является обеспечение сохранности основных фондов в период выполнения ремонта. Один экземпляр акта передается бухгалтеру, второй вручается МОЛ.

Об оформлении документа, которым утверждается состав комиссии, читайте в статье «Приказ о проведении инвентаризации — образец заполнения».

Каковы особенности заполнения ИНВ-10

В форме ИНВ-10 фиксируются:

- названия основных средств (ОС), которые находятся в ремонте;

- вид проводимого ремонта ОС;

- инвентарный номер ОС;

- номер заказа на проведение ремонта основных фондов, сведения о заказчике;

- стоимость ремонта в соответствии с договором, а также по фактическим затратам на него;

- процент технической готовности ОС к использованию;

- экономия или перерасход средств на ремонт, выявленные в процессе инвентаризации.

Если по окончании ремонта процент технической готовности объекта ОС оказался менее 100%, то стоимость ремонта может быть пропорционально уменьшена относительно сумм, зафиксированных в договоре. В этом случае заключается новый договор со скидкой.

О новых ФСБУ по оснонвым средствам мы рассказывали в статьях:

- «Порядок учета капитальных вложений согласно ФСБУ 26/2020»;

- «Порядок учета основных средств согласно ФСБУ 6/2020».

Пример

Мастерская отремонтировала принтер за 1 000 руб. по первоначальному договору. Однако на бумаге, распечатываемой на нем, периодически остаются серые полосы (хотя изначально было оговорено, что такой проблемы не будет).

В этом случае заказчик вправе потребовать снизить окончательную стоимость ремонта (например, на 30%) и подписать с мастерской новый договор на 700 руб.

Экономия или перерасход средств на ремонт могут быть связаны с удешевлением или, наоборот, удорожанием материалов, используемых при ремонте техники, вследствие изменений курса рубля к зарубежным валютам.

ВНИМАНИЕ! Если на предприятии действует автоматизированная обработка данных, то комиссии выдаётся форма N ИНВ-10 в бумажном формате и на машинных носителях информации с уже заполненными графами с 1 по 6, 8 и 9. Графа 7 заполняется ответственным лицом комиссии в соответствии с проведённым осмотром и проверкой состояния работ в натуре.

О правилах проведения инвентаризации перед составлением годовой бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Где можно скачать форму ИНВ-10

Скачать бланк акта по форме ИНВ-10 можно бесплатно, кликнув по картинке ниже:

Акт инвентаризации незаконченных ремонтов основных средств по форме ИНВ-10

Скачать

А здесь вы можете загрузить образец этого документа.

Скачать образец ИНВ-10

Итоги

Форма ИНВ-10 отражает результат сравнения договорных и фактических расходов на производимый ремонт ОС и дает материал для анализа осуществленных расходов. Можно использовать унифицированный бланк или разработать собственный с учетом требований ФСБУ 27/2021.

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0317013│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

________________________________________________________ │ │

├───────┤

Вид деятельности │ │

┌──────┼───────┤

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

────────────────────────┼──────┼───────┤

ненужное зачеркнуть │дата │ │

└──────┼───────┤

Вид операции │ │

└───────┘

┌─────────┬───────────┬──────┐

│ Номер │ Дата │ │

│документа│составления│ │

├─────────┼───────────┼──────┤

АКТ │ │ │ │

ИНВЕНТАРИЗАЦИИ НАЛИЧНЫХ └─────────┴───────────┴──────┘

ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ ПО СОСТОЯНИЮ

НА «__» ___________ Г.

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на денежные средства сданы в бухгалтерию и все денежные

средства, разные ценности и документы, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо:

________________ ______________ ______________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег ___________ руб. ____ коп.

2) марок ___________ руб. ____ коп.

3) ценных бумаг ___________ руб. ____ коп.

4) ___________ руб. ____ коп.

5)

Итого фактическое наличие на сумму ____________ руб. ____ коп.

цифрами

__________________________________________________________________

прописью

___________________________________________________ руб. ____ коп.

По учетным данным на сумму ____________________ руб. ____ коп.

цифрами

__________________________________________________________________

прописью

___________________________________________________ руб. ____ коп.

Результаты инвентаризации: излишек ____________ руб. ____ коп.

недостача __________ руб. ____ коп.

Последние номера кассовых ордеров: приходного N _____________,

расходного N ______________

Председатель комиссии _________ _______ ______________________

должность подпись расшифровка подписи

Члены комиссии: _________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Материально ответственное лицо _________ _______ _____________

должность подпись расшифровка

подписи

«__» ______________ ____ г.

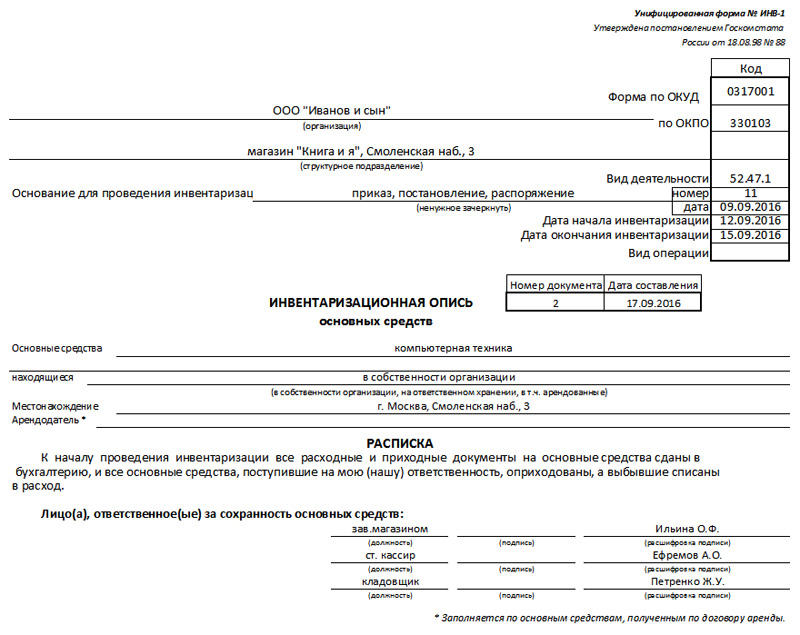

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда появляется необходимость свести плановый, например, годовой, или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны быть подписи членов комиссии и тех лиц, которые несут материальную ответственность в учреждении. Без этого комиссия не уполномочена для проверки, а форма будет недействительной.

Такая инвентаризационная опись не охватывает ОС, находящиеся в отбытии, а также нематериальные ОС, которые проходят по форме ИНВ-1а.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы разделили эти назначения.

При проверке в учреждении, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись ТМЦ (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, эти распечатывают в двух экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в трех экземплярах:

- для ответственного лица;

- для бухгалтерии, составляющей общую отчетность;

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу обязательно вносят в форму в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, так как туда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.