С 19 октября 2020 года статус самозанятого доступен для физлиц и ИП по всей России. Самозанятым он позволяет платить пониженный налог на профессиональный доход, а юрлицам — сократить расходы на сотрудников и не сдавать отчеты.

В сотрудничестве с самозанятыми есть нюансы, из-за которых организацию могут оштрафовать. Поэтому мы разберем особенности работы и условия, которые сделают работу взаимовыгодной.

В чем плюсы сотрудничества с самозанятыми

Многие юрлица не сотрудничают с самозанятыми, потому что боятся правовых и экономических последствий, но это напрасно. Работу с самозанятыми регулирует 422-ФЗ, в котором прописаны все особенности.

Если правильно оформить договор, проверить подлинность статуса и учесть некоторые нюансы, юрлицо сможет получить нужные работы и услуги с меньшими затратами, без отчетов перед налоговой и организации трудовых отношений.

Работа с самозанятым позволяет:

Не платить налоги и взносы

Эта обязанность самозанятого. Компания или предприниматель не несет расходов.

Не сдавать отчеты

Всю нужную информацию налоговая получает от операций самозанятого в приложении «Мой налог».

Учитывать расходы на оплату труда самозанятого в расходах по УСН

Самозанятый пришлет вам чек сразу после получения оплаты, чтобы вы смогли учесть сумму в расходах. Акт не нужен.

Не обеспечивать ресурсами

Самозанятый обеспечивает себя необходимым для работы, вам ничего предоставлять не нужно.

Работать с ИП на НПД

Самозанятым может быть предприниматель на особом режиме — НПД (налог на профессиональный доход). Разницы в работе нет, остается статус ИП и расчетный счет предпринимателя.

Работать с самозанятыми удаленно

Самозанятые не ходят в офис, поэтому работы и услуги можно заказывать по всей стране или за границей, если у исполнителя есть регистрация в РФ.

Подписать договор с самозанятым дистанционно можно с помощью сервиса «Подписант». Быстро и юридически значимо.

Что учесть при работе с самозанятым

Проверьте статус самозанятого на сайте налоговой. Физлицо или ИП могут потерять статус, если превысят лимит годового дохода, займутся запрещенной для самозанятого экономической деятельностью или откажутся от него сами.

При долгосрочном сотрудничестве лучше проверять статус регулярно, чтобы не выплачивать НДФЛ и не получить штраф до 20% от неуплаченной суммы в дополнение к сумме налога.

Узнайте, не был ли самозанятый вашим сотрудником за последние два года. Если был, вам придется платить за него НДФЛ. Если вы это не учли и работали с ним как с самозанятым, вас оштрафуют и обяжут выплатить налог за все время сотрудничества.

Проверьте вид работ самозанятого. Самозанятый не может работать курьером, агентом, нанимать сотрудников и исполнять обязательства по вашему договору в формате простого товарищества. Для этого ему потребуется статус ИП или юрлица.

Перечень запрещенной работы в 4 ст. 422-ФЗ.

Что нужно прописать в договоре юрлица с самозанятым

С самозанятым заключают гражданско-правовой договор, в зависимости от особенности сделки это может быть купля-продажа, оказание услуг/работ, авторский заказ и др. Оферта тоже подходит.

Главное, чтобы договор не был похож на трудовой. Поэтому вы не можете прописать обязательное посещение офиса, строгие часы работы, ставку. Работа с самозанятым временная, и после ее окончания должен быть конкретный результат. Любые материалы для работы самозанятого закупает он сам, а не заказчик.

Чтобы обезопасить себя от штрафов и уплаты НДФЛ, укажите в договоре, что самозанятый обязан сообщить, если его статус потерян. И пропишите штраф за нарушение. Заодно вы избавите себя от постоянных проверок самозанятого перед оплатой по договору.

Укажите, что исполнитель на специальном налоговом режиме и применяет НПД. Для бухгалтерского учета компании это подтверждение, что самозанятый не платит НДС.

Обозначьте сроки сдачи чеков за оплату. Можно запросить их сразу же после получения оплаты или ежемесячно, но не позднее 9 числа следующего месяца.

Самозанятому не оформляют кадровые документы, для работы нужен только договор. Подпишите его быстро в режиме онлайн с помощью сервиса «Подписант».

Когда договориться с самозанятым можно устно

Только если вы покупаете готовый товар сразу же. Всё то, что требует работы со стороны самозанятого и будет сделано через любой промежуток времени, нужно закрепить в письменном договоре.

Как вычесть расходы на услуги самозанятого из налоговой базы

Учесть расходы можно, если у вас ОСНО, ЕСХН и УСН «Доходы минус расходы». Для этого потребуются чеки от самозанятого на каждую операцию. Акт не подойдет.

Внимательно проверьте данные, любая ошибка может привести к штрафу. После учета расходов не уничтожайте чеки, они могут пригодится для подтверждения фактов сотрудничества при запросе налоговой. Хранить их можно в электронном виде.

Если самозанятый не присылает чеки, на него можно пожаловаться.

Нужно ли перезаключать договор, если исполнитель переходит на НПД

Если предприниматель, с которым вы сотрудничали, платил НДС, то после перехода на статус ИП на НПД нужно перезаключить договор. Если НДС не было, при этом все условия сохраняются, договор можно не перезаключать (П. 3, Письмо ФНС N СД-4-3/2899@).

С физическим лицом договор перезаключать не нужно.

Что делать юрлицу, если самозанятый потерял статус

Если самозанятый потерял статус из-за превышения лимита дохода или отказался от него по иным причинам, работать по специальному налоговому режиму не получится.

Чтобы компании не платить НДФЛ и не нарваться на штрафы, статус нужно проверять перед отправкой денег исполнителю. И закрепить в договоре обязанность самозанятого оповещать об изменениях, как мы писали выше.

Как оформить расчет и какие нужны закрывающие документы

Оплатить услуги самозанятого можно наличными или со счета компании по банковским реквизитам физлица. Электронный кошелек тоже подходит. Комиссия за перевод оплачивается заказчиком.

После получения оплаты самозанятый обязан предоставить чек с помощью сервиса «Мой налог», для работы физлицу не нужна касса.

Чек — единственный обязательный документ. Акт оказанных услуг или выполненных работ можно использовать для подтверждения периода расходов.

Чтобы быстро подписать договор с самозанятым удаленно, воспользуйтесь сервисом «Подписант». Подпись физлицу мы предоставим бесплатно.

В статье расскажем, кто такие самозанятые и как наладить с ними работу, чтобы не пришлось доплачивать налоги и взносы.

С 2020 года самозанятость уже действует по всей России. Данный формат работает в экспериментальном режиме и пока срок его действия ограничен 31 декабря 2028 года. Работать с самозанятыми выгодно, потому что за них не надо платить налоги и взносы. Но некоторые предприниматели до сих пор не знают, как это делать без рисков. В статье расскажем, кто такие самозанятые и как наладить с ними работу, чтобы не пришлось доплачивать налоги и взносы.

Кто такие самозанятые

Самозанятые — это граждане, которые зарегистрировались как плательщики налога на профессиональный доход (НПД). Это могут быть ИП без сотрудников и простые физлица.

Организации и ИП нанимают самозанятых на проектную работу, когда не нужно держать под рукой специалиста весь рабочий день и можно передать его функции на аутсорсинг. При работе с самозанятыми используют гражданско-правовой договор или договоры подряда и оказания услуг.

Так можно нанять бухгалтера, маркетолога или копирайтера, которым не обязательно работать в офисе. Их можно не оформлять в штат, не платить налоги, а их деятельность можно привязать к определённому результату. Бухгалтер будет отвечать за налоги и отчётность, маркетолог — за проведённые исследования или продвижение компании, а копирайтер — за контент. В любой момент можно отказаться от услуг самозанятого.

Работа с самозанятыми построена на их независимости — они не подчиняются внутреннему распорядку компании, не занимают должности и их не надо контролировать. Лишь в срок передают результат работы и получают за него вознаграждение.

Почему бизнесу выгодно работать с самозанятыми

При работе с самозанятыми бизнес может сэкономить на налогах и взносах с зарплаты. А это страховые взносы 30% и НДФЛ 13% (в некоторых случаях — 15-22% в зависимости от годового дохода). Компания тратится только на вознаграждение самозанятому. Если вы договорились, что самозанятый выполнит работу за 50 тысяч рублей, только эти 50 тысяч и потратите.

У компании нет перед самозанятыми обязанностей работодателя: не нужно оплачивать оплачиваеть отпуска, больничные листы и другие социальные пособия.

Кроме этого, самозанятые сами обеспечивают себе рабочее место и платят налоги в бюджет.

Работать с самозанятыми выгодно ещё и потому, что у стороннего специалиста может быть больше опыта и профессионализма. Держать в штате таких матёрых специалистов дорого, а заказывать у них услуги по мере необходимости обойдётся дешевле.

Правила работы в качестве самозанятого, или плательщика НПД, установлены Федеральным законом от 27.11.2018 № 422-ФЗ.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- у исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус;

- у него нет сотрудников, с которым оформлены трудовые договоры;

- у несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары, продавать подакцизные товары, являться посредниками или агентами.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Подробнее, как оформлять договор с самозанятым и как вести себя на беседе в налоговой, читайте в нашей статье.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

В чеке должны быть видны ИНН и название компании-заказчика, ФИО самозанятого. Без чека вы не сможете подтвердить расходы, даже если будет акт. Если платите наличными, чек исполнитель выставит в день оплаты. Когда оплату перечисляете на карту или счёт, чек самозанятый вправе выдать не позднее 9-го числа месяца, следующего за месяцем оплаты.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

На практике предприниматели дополнительно оформляют акт выполненных работ. Так они, расшифровывают название услуги (работы), её объём и расчёт стоимости. Это делать не обязательно, но и не запрещено.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Каких самозанятых нельзя нанимать

Бывших сотрудников. По закону в течение двух лет нельзя заключать договор с бывшим сотрудником, ставшим самозанятым.

Если это вскроется, компании доначислят страховые взносы и НДФЛ, и оштрафуют. Нарушение могут выявить налоговые инспекторы, сотрудники СФР или представители трудовой инспекции.

Проверяющие сравнивают чеки самозанятых и данные бывших работодателей. По своим базам контролёры анализируют, как изменились страховые взносы компании, налоговая нагрузка и численность персонала. Кроме того, налоговики могут сравнить ИНН бывшего работодателя и ИНН в чеке, который самозанятый выдаёт компании. Если обнаружат, что организация начала работать с самозанятыми-бывшими сотрудниками, могут прийти с проверкой.

Самозанятых-агентов. Запрещено самозанятым оказывать услуги от чьего-то имени по договорам комиссии, поручения или агентирования. Для заказчика это чревато штрафами и зарплатными налогами с дохода такого самозанятого.

Самозанятых-курьеров. Нельзя самозанятым работать курьерами. Не будет вопросов у налоговой, если он развозит покупателям товар с кассой заказчика, а за доставку получает отдельное вознаграждение.

Как учесть в бухучёте оплату услуг самозанятого

Расчёты по гражданско-правовым договорам с самозанятыми отразите на счете 76 «Расчёты с разными дебиторами и кредиторами».

Выплату вознаграждения отразите проводкой:

Д 76 К 50, 51, 52 — выплачено вознаграждение самозанятому по гражданско-правовому договору.

Вести учёт, рассчитывать налоги и заполнять отчёты проще в сервисе «Моё дело».

Вручную почти ничего делать не придётся — все операции в сервисе автоматизированы.

Что привлекает внимание проверяющих

ФНС проверяет компании, которые работают с самозанятыми, и анализирует такие параметры:

- Периодичность и источник выплат вознаграждений. Оплата услуг самозанятого должна отличаться от порядка оплаты труда сотрудников.

- Количество заказчиков у самозанятого. У налоговой возникают сомнения, если у самозанятого один заказчик.

- Уменьшение сотрудников и зарплатных отчислений у компании.

Если компания по этим параметрам попала в выборку, налоговики запрашивают документы, проводят встречные проверки, вызывают на беседу руководителя и самих самозанятых. Чтобы компании могли самостоятельно проверить себя, ФНС опубликовала письмо о признаках подмены трудовых отношений гражданско-правовыми.

За что могут оштрафовать

Если контролёры обнаружат, что за самозанятым фактически скрывается штатный сотрудник, нанимателю грозит штраф по ст. 5.27 КоАП РФ:

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Как работать с самозанятым. Инструкция для ИП и юрлиц

Время на прочтение5 мин

Количество просмотров55K

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

-

Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

-

Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

-

Доходы самозанятого не должны превышать более 2,4 млн. рублей за год (не более 200 000 рублей/месяц). Если доходы превысят 2,4 млн. рублей, то самозанятый должен будет уплатить НДФЛ со всех сумм сверху, а организация страховые взносы (об этом читайте далее).

-

Организация не может расторгнуть отношения с работником, а потом сотрудничать с ним, как с самозанятым — в течение 2 лет после его увольнения и регистрации..

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

-

Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

Согласно Федеральному Закону «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ (закону о самозанятых), самозанятый обязан предоставлять следующие документы:

-

Чек (который имеет юридическую силу и является полноценным платежным документом).

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

-

АВР (но это не обязательно). Скачать его образец из Интернета, заполнить и отправить вам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Как юридическому лицу и ИП оплачивать услуги самозанятого

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

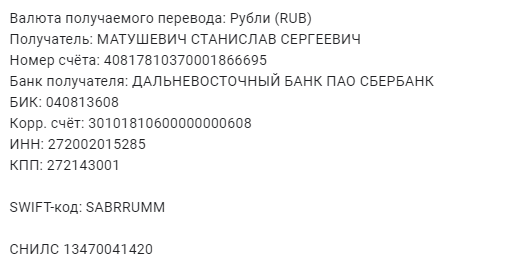

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

-

Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

-

Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

-

Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн). Но автоматически начислять НДФЛ банк не имеет право.

-

А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

Если эта публикация вас вдохновила и вы хотите поддержать автора — не стесняйтесь нажать на кнопку

Особенности работы с самозанятыми для юридических лиц

31.03.2023

~7 мин на чтение

Многие компании-заказчики заинтересованы в сотрудничестве с самозанятыми — для юрлиц это более выгодно, чем договоры ГПХ с физлицами без статуса плательщика НПД. Компаниям не нужно платить НДФЛ и страховые социальные взносы по выплатам таким контрагентам. Но в работе с самозанятыми есть особенности, незнание которых может привести к штрафам со стороны ФНС, инспекции по труду и т. д.

Договор — обязательно

Работу юрлиц с самозанятыми желательно оформлять договором. Однако, можно не заключать договор по моментально совершаемым сделкам, таким как, например, продажа товара за наличные. Но мы настоятельно рекомендуем заключать договор в любом случае. Так вы сможете сократить следующие риски:

- Сторнирование чека плательщиком НПД. Точнее, сторнировать чек он сможет, но если у вас на руках будет договор и закрывающие документы (акт, накладная на товары), проще будет доказать налоговой, что вы поставили эту выплату в расходы на вполне законном основании.

- Блокировка расчётного счёта. При выплате физлицу банк контролирует, чтобы одновременно были уплачены НДФЛ и взносы. Поэтому безналичная оплата плательщику НПД может привести к блокировке счёта. Предъявив банку договор, вы подтвердите, что это выплата плательщику НПД, и никакие платежи в бюджет не нужны.

- Невыполнение или некачественное выполнение самозанятым своих обязательств. Это стандартный риск при работе с любым контрагентом без договора.

Также в договоре важно отметить, что ваш исполнитель или продавец зарегистрирован как плательщик налога на профессиональный доход.

Правильно составляем договор

При работе ООО с самозанятыми один из главных рисков — это переквалификация договора ГПХ в трудовой. Множество компаний хотели бы «оптимизировать» расходы на наёмный персонал, заключив договоры ГПХ с плательщиками НПД, а не трудовые: в первом случае нужно платить гораздо меньше налогов и взносов.

Однако трудовой договор и договор ГПХ существенно различаются по своей сути. И если вы включите в договор с самозанятым, например, соблюдение рабочего графика, требование трудиться на рабочем месте в вашем офисе, ежемесячные выплаты в одинаковой сумме и другие подобные условия, то при первой же проверке ФНС переквалифицирует договор в трудовой, доначислит налоги и взносы, начислит пени и штрафы.

Поэтому внимательно составляйте договор, не допуская его сходства с трудовым.

Сервис Qugo предлагает шаблоны грамотно составленных и проверенных юристами договоров по многим видам распространённых работ и услуг. Также вы можете загрузить свой собственный шаблон. Договор автоматически заключается на каждую сделку на нашем портале.

Проверяем статус

Статус плательщика НПД можно оформить в среднем в течение получаса — благодаря простой регистрации в специальном приложении. Отказаться от него можно также быстро. Кроме того, исполнитель может потерять право применения специального налогового статуса, например, при превышении лимита годового дохода.

Как бизнесу работать с самозанятыми, если в любой момент может оказаться, что у исполнителя уже нет этого льготного статуса? Ведь если юрлицо перечислит деньги физлицу — не плательщику НПД, то будет обязано начислить страховые взносы и уплатить НДФЛ.

Выхода здесь два. Вручную перед каждой выплатой проверять на сайте ФНС, зарегистрирован ли ещё ваш исполнитель как плательщик НПД. Или работать через Qugo — сервис автоматически будет делать это на ежедневной основе.

Как оплачивать работу?

Юрлицо может оплатить самозанятому услуги, работы или товары наличным и безналичным способами. Плательщику НПД, зарегистрированному как ИП, безналичный перевод можно сделать только по реквизитам расчётного счета. Для самозанятых способов расчёта больше:

- наличными;

- на карту;

- на расчётный счёт.

Получаем чек и закрывающие документы

Ещё одна важная особенность сотрудничества с самозанятым — обязательный чек. В этом документе перечисляются товары, работы или услуги, за которые вы заплатили, а также сумма оплаты. Юрлицо может учесть оплату плательщику НПД в расходах только на основании чека. Акт его заменить в этом плане не могут.

Плательщик НПД должен обязательно выдать вам чек:

- при оплате наличными — сразу, в момент оплаты;

- в случае безналичного платежа — не позднее 9-го числа следующего месяца.

С самозанятым также нужно будет оформить акт выполненных работ или другие закрывающие документы. Компаниям они необходимы для корректного ведения учёта. Кроме того, такие документы будут не лишними во время проверок ФНС и других инспекций. Документы будут дополнительно подтверждать факт сотрудничества с плательщиком НПД и характер этого сотрудничества, они особенно пригодятся в случае аннулирования чека плательщиком НПД.

Работая с исполнителями через сервис Qugo, чек и акты вы будете получать автоматически. Кроме того, наша платформа отслеживает сторнирование чеков и сразу сообщает заказчику об этом.

Итак, условия работы самозанятых с юридическими лицами — коротко

- Обязательно заключите договор.

- Правильно составьте договор, избегая «трудовых» формулировок.

- Проверяйте статус самозанятого перед каждым платежом.

- Платить можно на карту самозанятого или наличкой.

- Чек от самозанятого по каждой выплате обязателен.

- Помимо чека, оформите также закрывающие документы (акт).

- Для минимизации рисков и упрощения рутины используйте сервис сотрудничества с самозанятыми Qugo.

Работать с самозанятыми удобно: не нужно платить НДФЛ, отчислять взносы и выделять рабочее место. Но иногда это приносит больше хлопот, чем выгод: нужно постоянно проверять, не изменил ли самозанятый статус и прислал ли чек, подтверждающий его работу. Расскажем подробнее о выгоде и рисках сотрудничества с самозанятыми, а также о том, на что обращать внимание, чтобы работа была продуктивной.

Содержание:

Кто такой самозанятый

Почему организациям выгодно работать с самозанятыми

На что обращать внимание при работе с самозанятыми

Что делать, если самозанятый потерял свой статус

Итог

Кто такой самозанятый

Самозанятый — это человек, который работает сам на себя и уплачивает налог со своего дохода. Его деятельность контролируется ФЗ №422 от 27.11.2018. Самозанятый является физическим лицом, ведущим предпринимательскую деятельность, поэтому для него предусмотрена своя система налогообложения. На 2024 год налог для самозанятых (налог на профессиональный доход, или НПД) составляет 4 или 6% с дохода в зависимости от того, кто является заказчиком — физическое, юридическое лицо или ИП.

Стать самозанятым может любой гражданин РФ, а также граждане ряда других стран, имеющие право на работу на территории РФ. Сферы деятельности самозанятых могут быть разными: услуги красоты, ремонт, строительство, консультирование, продажа товаров и многое другое, однако, согласно ст.4 ФЗ №422, всё же есть ряд ограничений. Например, самозанятые не могут перепродавать товары, продавать акцизные товары и полезные ископаемые и так далее.

Также важно, чтобы годовой доход самозанятого не превышал установленные лимиты (на 2024 год это 2,4 млн рублей), иначе ему следует регистрировать ИП или создавать ООО и переходить на другую систему налогообложения.

Почему организациям выгодно работать с самозанятыми

Работа с самозанятыми для компаний имеет ряд преимуществ:

- Экономия ресурсов компании. Организация не предоставляет самозанятому рабочее место, не оплачивает НДФЛ, больничные, отпуска, льготы и премии.

- Меньше бюрократии. С самозанятым возможна проектная работа, то есть можно привлекать специалиста только по необходимости, без трудовых обязательств перед ним. Не нужно составлять трудовые договоры, вести отчётность рабочего времени и другие документы по выплатам отпусков и больничных.

- Больше экспертизы и разнообразия. Для разных проектов могут быть привлечены специалисты с разной экспертизой, наиболее подходящей под конкретную задачу. Также компания не ограничена территориально: возможно привлечение специалистов из любого региона в условиях удалённой работы, что позволяет найти лучшего исполнителя.

- Возможность гибкого сотрудничества. При работе с самозанятыми организации могут легко сокращать или расширять команду в зависимости от интересов компании.

На что обращать внимание при работе с самозанятыми

При всех выгодах сотрудничества с самозанятыми стоит помнить о правилах безопасности, иначе компания может потерять деньги. Расскажем, какие меры стоит принять, чтобы свести риски к минимуму.

Выясните статус: убедитесь, что самозанятый таковым является

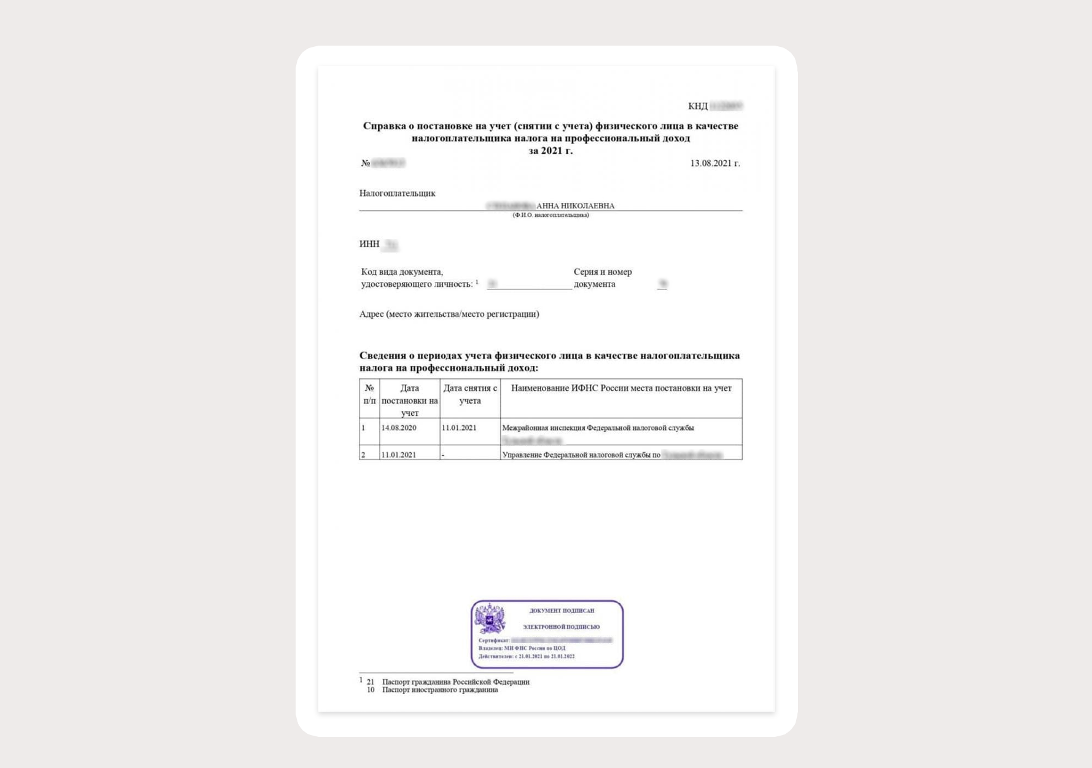

Как проверить: можно запросить справку, подтверждающую статус. Она формируется в приложении, в котором самозанятый платит налог, например «Мой налог». Так выглядит справка из приложения «Мой налог».

Можно подстраховаться и проверить статус самозанятого и перед платежом с помощью ИНН на сайте налоговой.

Проверка важна: самозанятый в один клик может сняться с учёта и стать физлицом, а если вы переведёте деньги физлицу, вам надо будет заплатить налоги. Об этом можно даже не узнать, если самозанятый умолчит, но будет неприятно, когда в конце года окажется, что не все налоги уплачены.

Проверка любых контрагентов перед началом работы — базовое правило безопасности. Для удобства и экономии ресурса можно подключить пакет услуг «Светофор» от УБРиР. Сервис оценит риски взаимодействия с контрагентом и подскажет, стоит ли заключать договор.

Заключите договор

Это обычный гражданско-правовой договор между заказчиком и исполнителем, который регулирует их отношения. Важно, что эти отношения не должны даже отдалённо напоминать трудовые — например, нельзя указывать, в какое время сотрудник должен работать, требовать приезжать в офис и соблюдать должностную инструкцию.

Что прописать в договоре:

- чётко указать задание, результат и срок, в который должна быть выполнена работа;

- обязать самозанятого присылать вовремя закрывающие документы, сообщать, если его статус изменился, и оплачивать убытки компании в случае нарушения этого пункта;

- указать ответственность самозанятого за подделку и несогласованное аннулирование чека, в том числе финансовую.

Следует помнить, что согласно ст. 6 ФЗ №422 от 27.11.2018, компания не может заключать договоры с бывшими сотрудниками на условиях самозанятости, если прошло меньше двух лет с момента их увольнения. Иначе у налоговой возникнут подозрения, что работодатель просто переквалифицировал сотрудников в самозанятого с целью экономии.

Письменный договор защищает интересы компании

Возможен ли устный договор?

Согласно ст. 161 ГК РФ, сделки между физическим и юридическим лицами должны совершаться в простой письменной форме.

Однако устный договор всё же возможен, когда он заключается во исполнение условий ранее заключённого письменного договора или когда исполнение договора происходит непосредственно в момент его заключения. Например, если юридическое лицо устно договаривается о покупке товаров и товары передаются или оплачиваются сразу же, такой договор является исполненным в момент заключения.

Некоторые организации, видя в законодательстве возможности для устной сделки, пренебрегают составлением письменного договора. Здесь стоит помнить, что только письменный договор будет непреложным доказательством условий соглашения. Если вы письменно зафиксируете права и обязанности обеих сторон, сроки и оплату услуг, то в спорных ситуациях сможете защитить свои интересы.

Если вы заключили устный договор, то доказать его силу возможно при наличии свидетельских показаний, переписки, записи разговоров, что, конечно, гораздо сложнее.

Договоры можно оформить с помощью сервиса «Бизнес-юрист» от УБРиР. Помимо готового конструктора документов, сервис предоставляет безлимитные юридические консультации по важным предпринимательским вопросам.

Требуйте чек в подтверждение работы и оплаты

Главное подтверждение работы от самозанятого — чек. Самозанятый формирует его после выполнения работы в своём приложении и отправляет заказчику.

Для работодателя чек — единственный документ для отчёта перед налоговой об оплатах и выполненных работах. При получении чека проверьте, что в нём указаны верные данные: правильное название организации или ИП, корректный ИНН заказчика, Ф. И. О. и ИНН самозанятого, описание и стоимость услуги.

Также во избежание проблем с налоговой проверьте чек на подлинность. Сделать это очень легко: на каждом чеке есть QR-код, на который можно навести камеру и просмотреть оригинал на сайте налоговой. Если страница не откроется, значит, чек никогда не существовал либо аннулирован. Для самозанятого беспричинное аннулирование чека грозит штрафами, а для организации это чревато бюрократической нагрузкой, уплатой НДФЛ и страховых взносов. Чек может быть аннулирован самозанятым только в случае ошибки заполнения данных либо при возврате средств заказчику.

Если вы обнаружили, что чек аннулирован или подделан, обратитесь к исполнителю с требованием оформить чек задним числом — такая возможность предусмотрена в приложении «Мой налог». В случае отказа подавайте жалобу на сайте ФНС или в отделении налоговой инспекции.

С каждой выплаты исполнитель должен предоставить корректный чек

Что делать, если самозанятый потерял свой статус

Самозанятый в любой момент добровольно или принудительно может сменить свой статус, никого не предупредив. Например, его годовой доход превысит установленный лимит в 2,4 млн рублей или его лишат статуса за перепродажу товаров, наём сотрудников и так далее.

Если компания продолжает сотрудничество с таким самозанятым, она понесёт убытки. Дело в том, что в случае перевода денег физическому лицу компания квалифицируется как налоговый агент и, согласно ст. 226 и 230 НК РФ, берёт на себя ряд обязательств. Это выплата 13% НДФЛ с вознаграждения, перечисленного физлицу, утратившему статус самозанятого, а также 15–30% страховых взносов. Если не уплатить налоги самостоятельно, это обяжет сделать налоговая инспекция, а также назначит штраф. Кроме того, при работе с физическим лицом компании придётся подготовить разные виды отчётности о сотрудничестве: ЕФС-1, 6-НДФЛ, РСВ.

Чтобы не сталкиваться с этими проблемами, периодически проверяйте статус исполнителя. Также не забудьте прописать в договоре, что исполнитель должен передавать заказчику информацию об изменении своего статуса, а также обязуется выплатить неустойку, равную сумме расходов, которые понесёт компания.

Итог

Наём самозанятых сотрудников — это выгодное и прогрессивное решение для бизнеса, если не забывать о мерах безопасности:

- Не работайте с бывшими сотрудниками, если не прошло более двух лет с момента увольнения.

- Запрашивайте подтверждение статуса самозанятого, лучше с началом каждого проекта.

- Заключайте письменный договор, где будут чётко указаны задача и сроки выполнения.

- Пропишите в договоре ответственность исполнителя уведомлять об изменении статуса самозанятости.

- Всегда просите чек после оплаты и проверяйте его подлинность.

- Укажите в договоре, что за аннулирование чека исполнитель будет обязан покрыть убытки компании.