В этой статье мы рассмотрим заполнение расчёта 6-НДФЛ в 2025 году. Совсем скоро – 25 февраля – истекает срок подачи формы за 2024 год. Её нужно представить всем налоговым агентам. К ним относятся все организации и ИП, привлекающие работников по трудовым договорам и ДГПХ. Также в этот расчёт включают учредителей, если они получали дивиденды.

Содержание

- Срок и порядок подачи 6-НДФЛ

- Актуальный бланк 6-НДФЛ

- Как заполнить

- Титульный лист

- Раздел 1

- Особенности заполнения Раздела 1 за 4 квартал

- Раздел 2

- Особенности заполнения Раздела 2 за 4 квартал

- Заполнение справки о доходах и суммах налога

- Раздел 1

- Приложение

- Раздел 3

- Раздел 2

- Раздел 4

- Пример для образца заполнения

Предприниматели, не нанимающие физлиц, эту форму не подают. ИП на ОСНО, которые платят НДФЛ с собственных доходов, представлять её также не должны.

Срок и порядок подачи 6-НДФЛ

Внутри года расчёт необходимо представить не позднее 25 числа месяца, следующего за окончанием 1 квартала, полугодия, 9 месяцев. То есть общий срок подачи расчёта: до 25 апреля, 25 июля, 25 октября. Годовая форма 6-НДФЛ представляется до 25 февраля. Сдача расчёта откладывается на следующий за этими датами первый рабочий день, если они выпадают на выходные.

Читайте также: Порядок заполнения 6-НДФЛ за 1 квартал 2025

Таким образом, для 6-НДФЛ за 2024 год срок сдачи отчётности – 25 февраля 2025 года.

Примечание. Хотя расчёт подаётся по окончании каждого квартала и содержит детальную информацию за три последних месяца, говорить «форма 6-НДФЛ за 4 квартал 2024 года» формально не совсем корректно. Это будет расчёт за весь 2024 год.

Выбор формата – на бумаге или через интернет – зависит не только от желания компании. Если 6-НДФЛ заполняется в отношении более 10 человек, представлять его нужно в электронном виде. Возможны варианты: через оператора электронного документооборота по ТКС, через специальный сервис ФНС для предоставления отчётности, а для ИП – ещё и через личный кабинет. Какой бы вариант представления электронного расчёта ни был выбран, для его подписания понадобится КЭП.

Обратите внимание: Чтобы подать отчёт 6-НДФЛ за 4 квартал 2024 года, срок сдачи которого наступит 25 февраля, предпринимателю нужно авторизоваться в ЛК ИП через КЭП. Далее в блоке «Жизненные ситуации» найти раздел «НБО» (налоговая бухгалтерская отчётность). Там будет возможность загрузить и отправить в ИФНС сформированный файл отчёта. Подготовить его нужно заранее в бухгалтерской программе или в бесплатном ПО от ФНС «Налогоплательщик ЮЛ».

Компании, у которых не более 10 физических лиц, могут сами выбирать формат подачи отчётности. 6-НДФЛ на бумаге можно принести в ИФНС лично, передать с представителем либо направить по почте.

Актуальный бланк 6-НДФЛ

С 09.04.2024 применяется форма из приказа ФНС от 19.09.2023 № ЕД-7-11/649@ с изменениями, внесёнными приказом от 09.01.2024 № ЕД-7-11/1@. Именно её нужно применять для формирования 6-НДФЛ за 4 квартал 2024. Образец заполнения есть в конце этой статьи.

Как заполнить

В приказе № ЕД-7-11/649@ есть не только бланк 6-НДФЛ, но и порядок его заполнения (далее – Порядок). Искать его нужно в Приложения № 2. Отметим, что правила заполнения 6-НДФЛ в 2025 году не изменились.

Стандартный набор листов расчёта: титульный, Раздел 1 и Раздел 2. Причём этих разделов может быть больше, чем по одному. Почему так – расскажем ниже, когда речь пойдёт о заполнении. Ещё в форме есть Приложение со справкой о доходах и НДФЛ физлица, оно подаётся только в составе годового расчёта. Так что при подготовке формы за 4 квартал 2024 года это приложение также нужно заполнить.

Общие правила отражения информации в 6-НДФЛ стандартны. Обратим лишь внимание на то, как нужно вносить суммовые показатели:

- в форме должны быть только положительные значения;

- если расчёт заполняется на компьютере, числовые показатели должны быть выровнены по правому краю, то есть их указывают, начиная с последнего знакоместа;

- если какой-то суммы нет, надо вписать «0»;

- стоимостные показатели приводятся в рублях и копейках, то есть с двумя знаками после запятой;

- суммы налога нужно указывать в полных рублях, округляя по математическим правилам: более 50 коп. округлить до рубля, менее 50 коп. – отбросить.

Обратите внимание: Двусторонняя печать 6-НДФЛ не допускается. Листы скреплять не нужно.

Рассмотрим подробно, как заполнить 6-НДФЛ за 2024 год.

Титульный лист

В верхних строках первой страницы, а также всех остальных, необходимо указать ИНН агента. Организации строкой ниже вписывают КПП. У ИП этого кода нет.

В остальных полях отражаются такие данные:

- Номер корректировки «0–», если отчёт исходный. Первый корректировочный документ подаётся с кодом «1–», второй – с кодом «2–» и так далее.

- Отчётный период. Для 6-НДФЛ за 4 квартал 2024 года нужно указать код «34» – он означает, что расчёт подаётся за год. Другие коды: 1 квартал – «21», полугодие – «31», 9 месяцев – «33». Если 6-НДФЛ подаётся не за полностью оконченный период в связи с ликвидацией организации или прекращением деятельности ИП, код нужно посмотреть в Приложении № 1 к Порядку заполнения соответствующей формы.

- Календарный год – 2024.

- Код (номер) инспекции, в которую подаётся форма.

- Код по месту представления расчёта для большинства юрлиц будет «214», для ИП – «120», для других случаев он берётся из Приложения № 2 к Порядку.

- Сокращённое название организации, если оно предусмотрено в уставе, а если нет – полное. ИП указывают Ф. И. О. как в паспорте.

- Код формы реорганизации. Только для юридических лиц после реорганизации или ликвидации. Код нужно взять из Приложения № 4 к Порядку.

- ИНН / КПП реорганизованной компании. Указанные выше юрлица вносят коды реорганизованной / ликвидированной организации или закрытого обособленного подразделения.

- ОКТМО.

- Номер телефона с кодом города или мобильного оператора.

- Количество страниц расчёта. В поле рядом указывается количество листов доверенности, если 6-НДФЛ подписывается или сдаётся доверенным лицом.

Далее вносится информация в левую нижнюю часть титула:

- Код лица, которое подписывает отчёт. «1» – директор или ИП, «2» – представитель.

- Ф. И. О. того человека, кто будет ставить подпись на документе. Здесь указывают данные либо директора организации, либо уполномоченного представителя. ИП дублировать своё имя не нужно.

- Реквизиты доверенности, если от имени агента действует представитель.

Обратите внимание: если доверенность сформирована в электронном виде, в поле для реквизитов указывается её уникальный идентификатор – GUID.

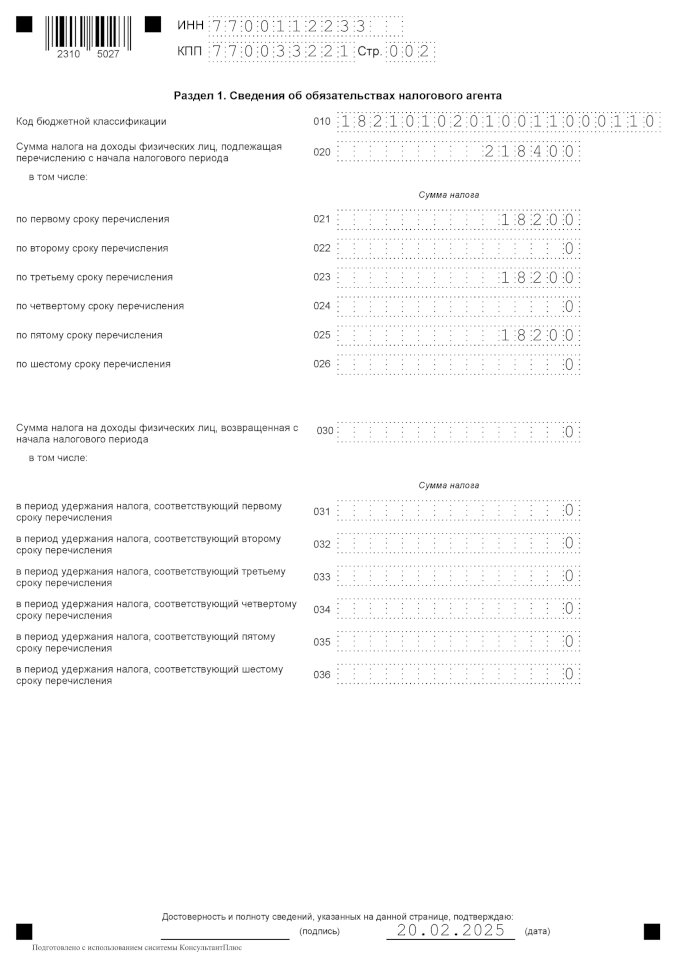

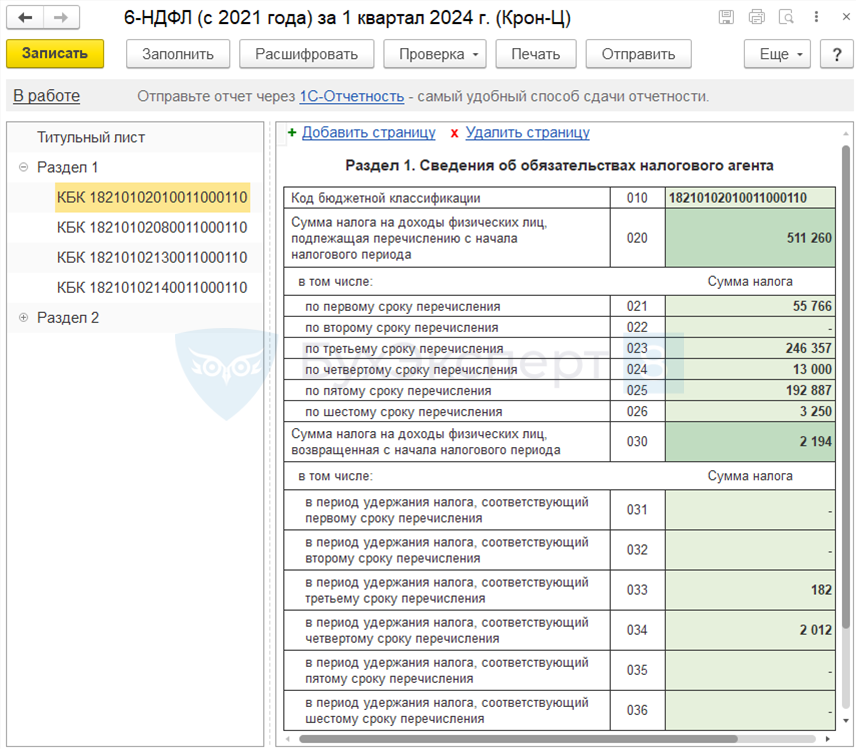

Раздел 1

В этом разделе содержатся обобщённые данные об обязательствах компании.

В строке 010 указывают код бюджетной классификации. Компания может платить НДФЛ на несколько КБК. Так, разные коды утверждены для налога с выплат работникам и с дивидендов, причём они меняются в зависимости от ставки НДФЛ. Допустим, если организация в периоде выплачивала заработную плату, облагаемую по ставкам 13% и 15%, то Разделов 2 будет два. Если выплачивались ещё и дивиденды, облагаемые также по двум разным ставкам, то Разделов 2 будет четыре.

Иначе говоря, в 6-НДФЛ одной компании будет столько Разделов 1, на сколько разных КБК она перечисляла налог в расчётном периоде.

Строка 020 предназначена для указания общей суммы НДФЛ, который был исчислен, удержан и подлежал перечислению на указанный в строке 010 КБК. Нужно отразить сумму с начала года, а именно:

- в расчёте за 1 квартал – с 01.01 по 31.03;

- в расчёте за полугодие – с 01.01 по 30.06;

- в расчёте за 9 месяцев – с 01.01 по 30.09;

- в расчёте за полный год – 01.01 по 31.12.

В строках 021-026 приводят детализацию по каждому из шести расчётных периодов последнего квартала. В п. 25 Порядка подробно расписано, в какой строке сумму какого периода нужно отразить. Должно выполняться такое равенство: строка 020 равна сумме строк 021-026 отчётов 6-НДФЛ за все отчётные периоды года.

По строке 030 нужно указать общую сумму НДФЛ, которая была возвращена физическим лицам. В строках 031-036 эту сумму указывают в разрезе тех же сроков перечисления налога, что и в строках 021-026. Показатель строки 030 должен быть равен сумме показателей строк 031-036 форм 6-НДФЛ за все отчётные периоды года.

Исчисленный и удержанный налог, подлежащий перечислению, не нужно уменьшать на возвращённый налог. То есть из показателей строк 020-026 не нужно вычитать показатели строк 030-036.

Особенности заполнения Раздела 1 за 4 квартал

При заполнении 6-НДФЛ за 4 квартал 2024 года в строке 020 Раздела 1 нужно указать сумму налога, подлежащую уплате в период 01.01.2024-31.12.2024. В строках 021-026 следует отразить суммы НДФЛ, подлежащие перечислению:

- 021 – с 1 по 22 октября;

- 022 – с 23 по 31 октября;

- 023 – с 1 по 22 ноября;

- 024 – с 23 по 30 ноября;

- 025 – с 1 по 22 декабря;

- 026 – с 23 по 31 декабря.

Показатель в строке 020 должен быть равен: сумма строк 021-026 этого расчёта + сумма строк 021-026 6-НДФЛ за 1 квартал + сумма строк 021-026 6-НДФЛ за 3 квартал.

В строке 030 указывают возвращённый физлицам налог с начала года до конца декабря, если такой возврат был. В строках 031-036 отражают суммы возвращённого НДФЛ за те же периоды, что и по строкам 021-026. Показатель в строке 030 должен быть равен: сумма строк 031-036 этого расчёта + сумма строк 031-036 формы 6-НДФЛ за 1 квартал + сумма строк 031-036 формы 6-НДФЛ за 2 квартал + сумма строк 031-036 формы 6-НДФЛ за 3 квартал.

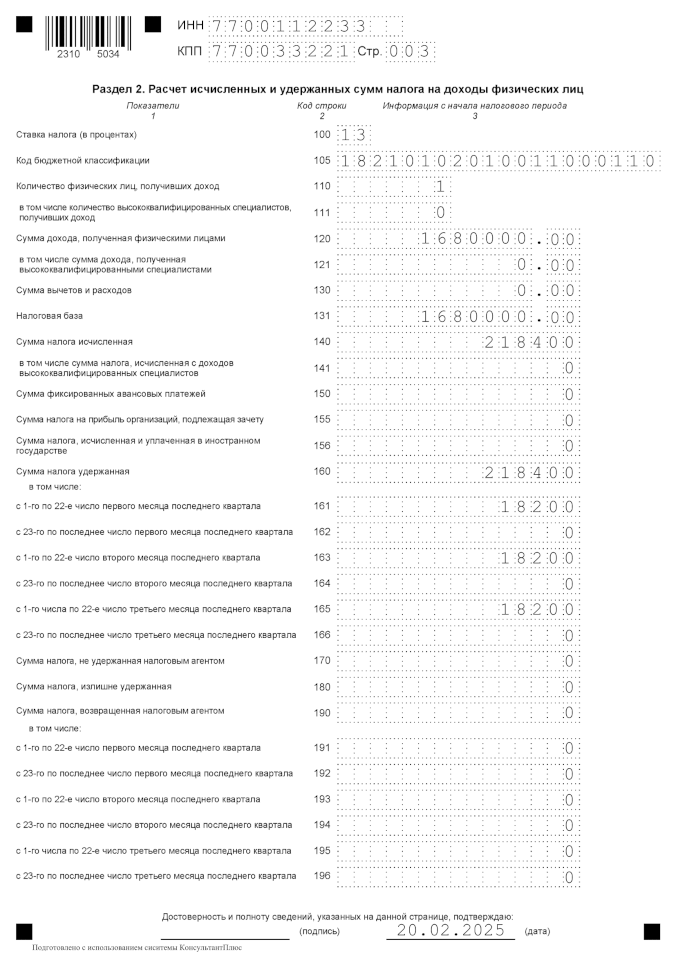

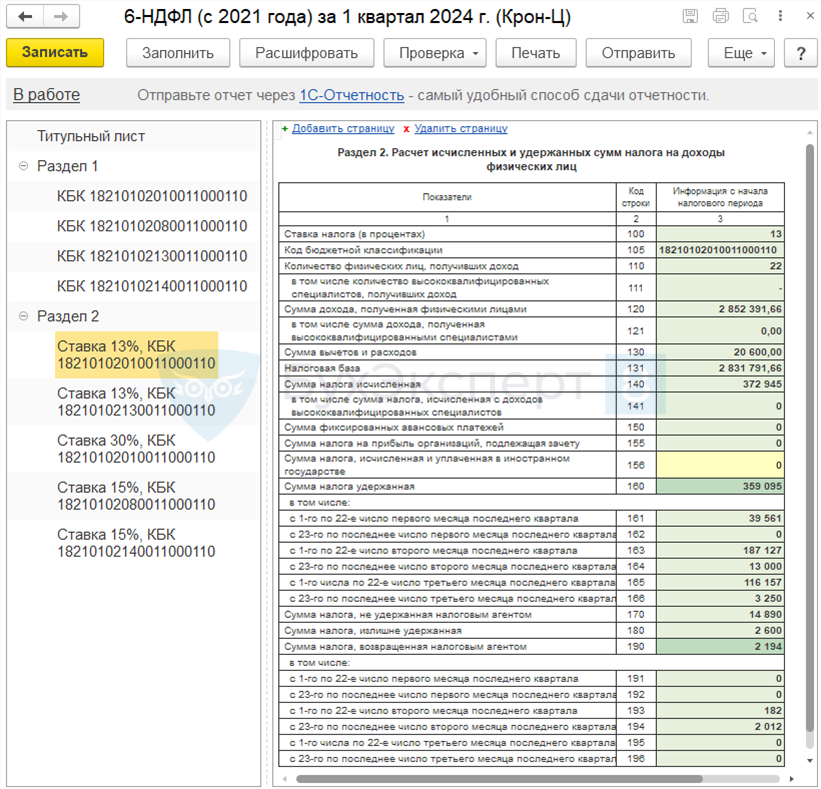

Раздел 2

В этом разделе производится расчёт НДФЛ суммарно по всем физлицам, налог которым был исчислен по одной налоговой ставке и перечислен на один КБК. Если ставок / КБК применяется несколько, значит, и разделов будет несколько.

В строке 100 нужно указать ставку налога в процентах, в строке 105 – соответствующий КБК.

В строку 110 вписывают количество физлиц, получивших доход, облагаемый по ставке из строки 100, налог с которого перечисляется на КБК из строки 105. В строке 111 отражают количество высококвалифицированных специалистов из числа тех, кто вошёл в строку 110.

Примечание. Строку 111 заполняют в отношении высококвалифицированных иностранных специалистов, хотя в правилах заполнения на это не указано. Определение ВКС приводится в ст. 13.2 закона от 25.07.2002 № 115-ФЗ. Налоговые агенты нередко ошибаются в строках с данными по ВКС, — отмечало ранее Управления ФНС по Бурятии. Это сообщение относится к старой форме, но суть не изменилась.

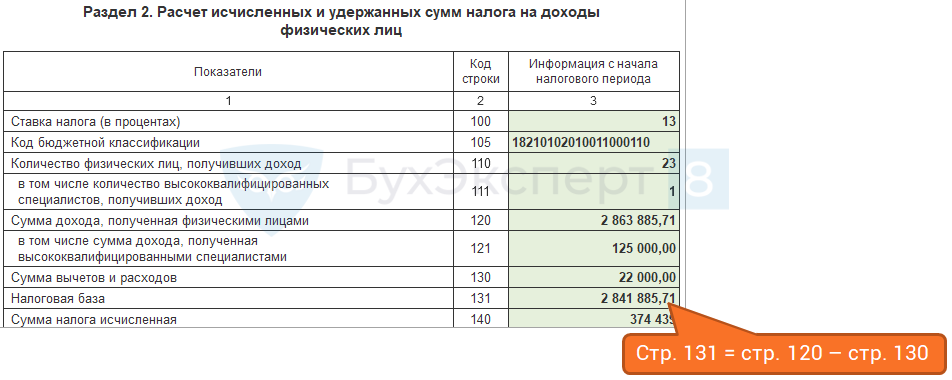

По строке 120 отражают сумму доходов физлиц с начала года. Из этого показателя в строке 121 выделяют суммарный доход ВКС – также нарастающим итогом.

В строке 130 указывают совокупный вычет и расходы, которые вычитаются из доходов.

По строке 131 отражают налоговую базу. По строке 140 – сумму НДФЛ, по строке 141 – в том числе сумму налога ВКС.

Строка 150 предназначена для отражения фиксированных авансовых платежей. Имеется в виду плата за патенты иностранных работников, которую они вносили прежде, а теперь хотели бы зачесть в счёт НДФЛ.

Строка 155 заполняется только в отношении владельцев (участников, акционеров) компании — налогового агента в том случае, если агент получал дивиденды от долевого участия в другой российской организации и заплатил с них налог на прибыль. Его сумма уменьшает НДФЛ владельца пропорционально доле его участия в компании-агенте (п. 3.1 ст. 214 НК РФ).

Строка 156 предназначена для отражения суммы налога с дивидендов от источников за пределами РФ, которые платятся в иностранном государстве, если с ним заключён договор об избежании двойного налогообложения.

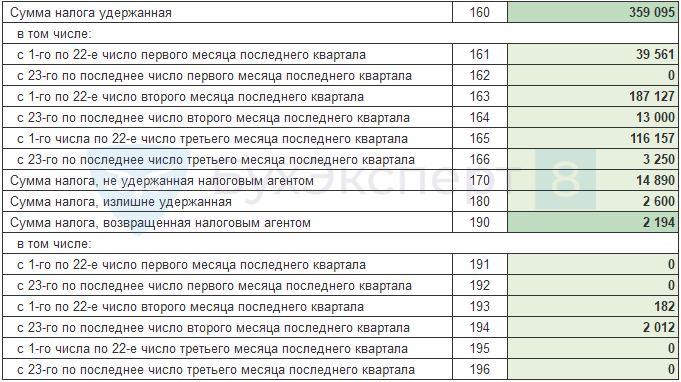

В строке 160 отражается нарастающим итогом общая сумма НДФЛ, удержанная с начала года. В строках 161-166 эта сумма детализируется в разрезе всё тех же шести сроков уплаты.

По строке 170 нужно отразить НДФЛ с начала года, который налоговый агент удержать не смог. Здесь подразумеваются, например, ситуации, когда доход выплачен в натуральном виде.

Строка 180 предназначена для указания излишне удержанной суммы НДФЛ. Сюда относится и переплата, которая образовалась в связи с изменением налогового статуса физлица (был нерезидентом – стал резидентом).

По строке 190 отражается сумма налога, возвращённая налоговым агентом. Далее в строках 191-196 эта сумма детализируется по каждому из шести отчётных периодов.

Особенности заполнения Раздела 2 за 4 квартал

В Разделе 2 указывают суммы нарастающим итогом, то есть с начала 2024 года. Исключение составляют строки 161-166 и 191-196. В них нужно указать данные за 4 квартал.

В строках 161-166 отражают сумму налога, удержанную в каждом из 6 периодов 4 квартала: с 1 по 22 октября, с 23 по 30 октября и так далее. То есть за те же периоды, что в строках 021-026 Раздела 1. В строках 191-196 за те же периоды отражают возвращённые суммы НДФЛ.

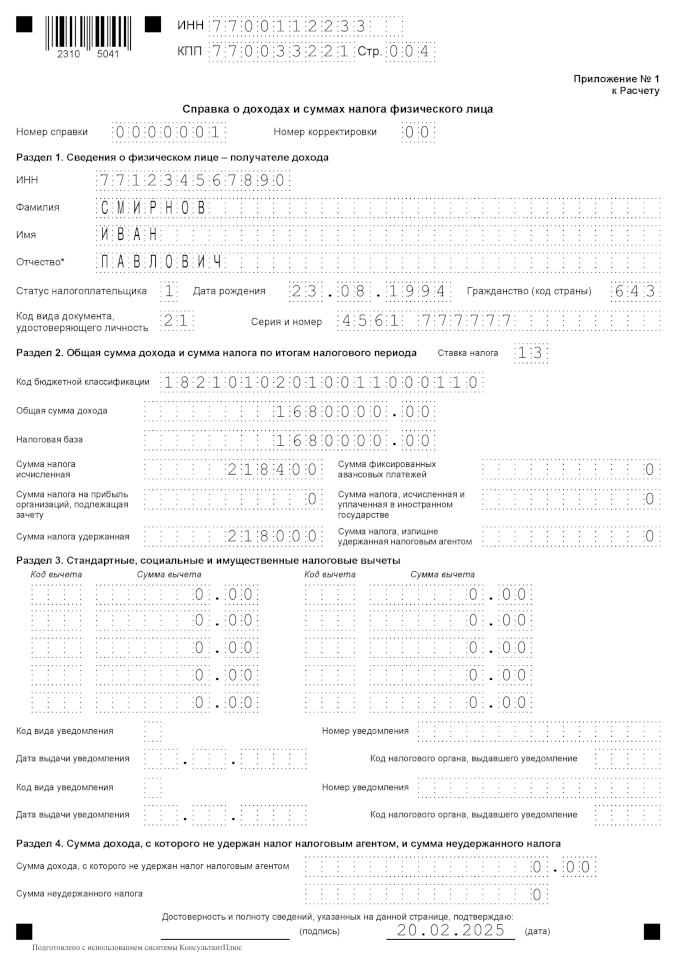

Заполнение справки о доходах и суммах налога

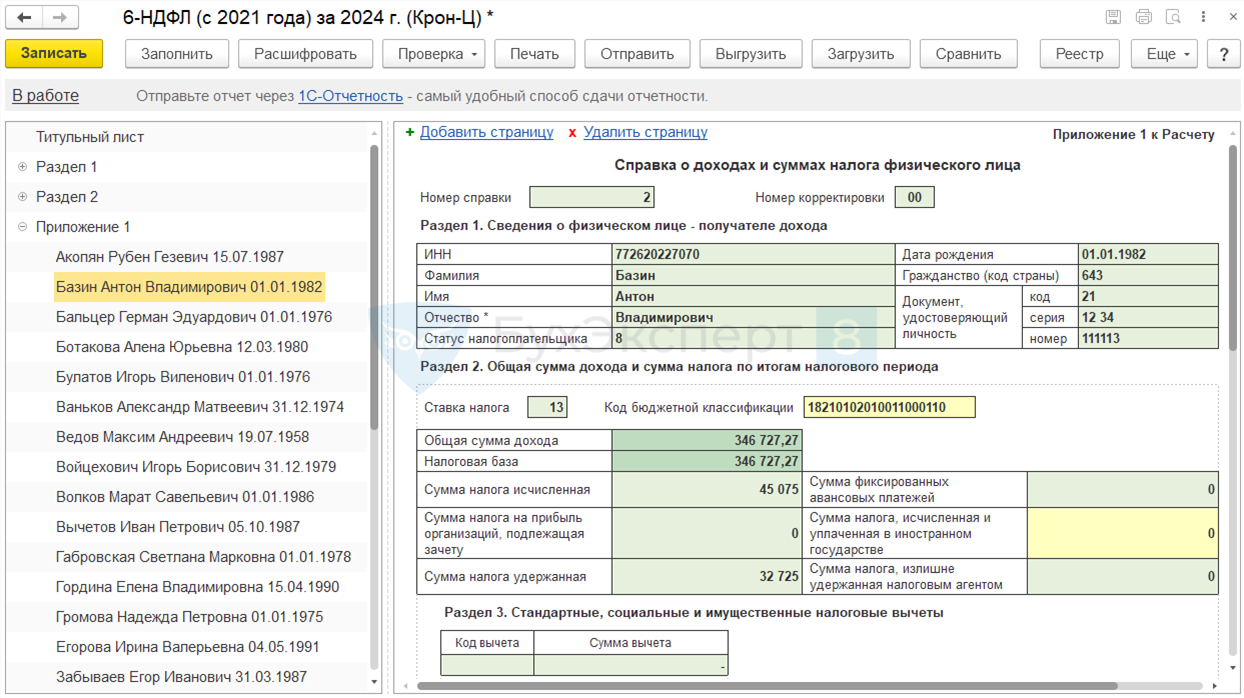

К расчёту за год должна прилагаться справка о доходах и суммах налога из Приложения № 1 (вместо формы 2-НДФЛ). Справки заполняются на каждое физическое лицо.

Далее предлагаем инструкцию по заполнению справки к 6-НДФЛ в 2025 году (за 2024 год). Она состоит из двух листов: на первом — Разделы 1-4, на втором — Приложение к справке. Мы описали их в том порядке, в котором их удобнее заполнять.

Перед Разделом 1 нужно указать присвоенный справке уникальный порядковый номер, а также код корректировки «00», если справка за период заполняется в первый раз. При составлении аннулирующей справки указывают код «99».

Раздел 1

В Раздел 1 вносят данные о физическом лице:

- ИНН;

- Ф.И.О.;

- статус из Приложения № 5 к Порядку («1» — резидент, «2» — нерезидент, «3» — ВКС-нерезидент и так далее);

- дата рождения;

- код страны гражданства по ОКСМ (РФ — 643);

- код вида удостоверения личности из Приложения № 6 (паспорт РФ — 21);

- серия и номер этого документа без «№».

Приложение

На каждую ставку НДФЛ будет заполнено отдельное Приложение. В итоге к каждой справке будет столько Приложений, по скольким ставкам в расчётном году компания начисляла физлицу НДФЛ.

Сначала указывают номер справки — тот же, что перед разделом 1, ставку налога и КБК.

Далее построчно вносятся:

- Код месяца фактического получения дохода: январь — «01», февраль — «02» и так далее. Месяцы должны идти в хронологическом порядке.

- Код дохода / код вычета из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

- Сумма фактически полученных физлицом доходов (в денежной и натуральной форме, в виде материальной выгоды) по указанному коду / сумма соответствующего вычета по указанному коду. Вычет не может быть больше дохода. Если вычета нет, ставят «0».

Важно! Стандартные, социальные и имущественные налоговые вычеты здесь не учитываются.

Если в одном месяце физлицом был получен доход, соответствующий разным кодам доходов, в отношении такого месяца заполняется нужное количество строк.

По одному доходу может быть не один вычет, а несколько. В таком случае данные по первому вычету отражаются в обычном порядке — ниже соответствующего кода дохода. Остальные же коды вычетов и суммы вычетов нужно вписать строками ниже, при этом вместо месяца, кода и суммы дохода в ячейках нужно поставить прочерки.

Раздел 3

В Разделе 3 отражают стандартные, социальные и имущественные вычеты. По каждому из них указывают код вычета из приказа ФНС России № ММВ-7-11/387@ и сумму вычета.

Имущественный и социальный вычеты работодатель предоставляет на основании уведомления, полученного из ФНС. После строк для кодов и сумм вычетов нужно указать параметры такого уведомления (уведомлений) — код, номер, дату выдачи и код выдавшей инспекции. Для уведомления на имущественный вычет применяется код «1», на социальный — код «2».

Если компания получила из ФНС уведомление, подтверждающее право нерезидента на уменьшение налога на фиксированные авансовые платежи (патент), реквизиты этого уведомления вносятся с кодом «3».

При отсутствии уведомления поля, предназначенные для его реквизитов, не заполняются.

Раздел 2

В Разделе 2 отражается сумма фактически полученного дохода, рассчитанного и удержанного с него НДФЛ по определённой ставке — её размер указывается в поле рядом с названием раздела. Если ставок в отношении одного физлица применялось несколько, нужно заполнить столько же Разделов 2.

В строках указывают:

- КБК;

- общую сумму дохода без учёта вычетов;

- налоговую базу, которая считается как общая сумма дохода, уменьшенная на вычеты из Раздела 3 и Приложения к справке;

- исчисленная по указанной выше ставке сумма НДФЛ;

- сумма фиксированных авансовых платежей работника-нерезидента на патенте, если справка заполняется в его отношении;

- сумма налога на прибыль к зачёту, если справка заполняется в отношении участника / акционера агента. Имеется в виду ситуация, когда компания — налоговый агент получила дивиденды от долевого участия в другой российской организации и заплатила с них налог на прибыль (см. описание строки 155 Раздела 2 формы 6-НДФЛ). В таком случае НДФЛ участника или акционера уменьшается на часть уплаченного налога на прибыль, соответствующую его доле;

- сумма налога, исчисленная и уплаченная с дивидендов в иностранном государстве, с которым у РФ заключено соглашение об избежании двойного налогообложения. На неё можно уменьшить НДФЛ.

- сумма налога, удержанная агентом;

- сумма налога, излишне удержанная и не возвращённая агентом, а также сумма переплаты НДФЛ, образовавшаяся в связи с изменением налогового статуса физлица (был нерезидентом — стал резидентом).

Раздел 4

В последнем разделе всего две строки:

- сумма дохода, с которого агентом не был удержан налог;

- сумма этого неудержанного налога.

Пример для образца заполнения

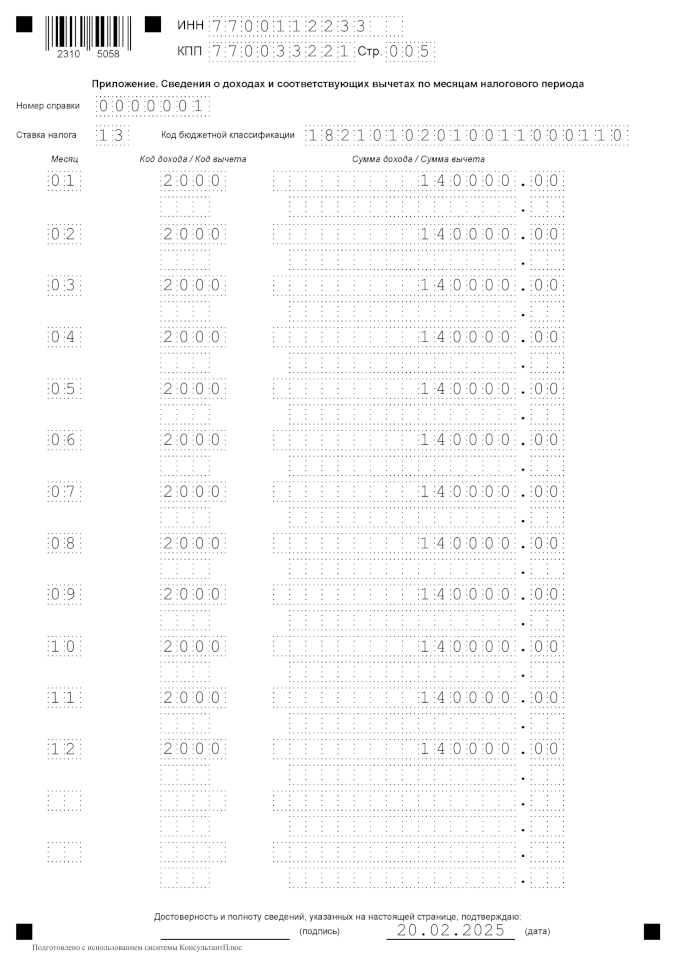

Для примера рассмотрим ООО «Сигма», в котором один работник (директор)с зарплатой по 140 000 рублей в месяц. Иных выплат с начала года не производилось. Доход не превышает 5 млн рублей, то есть НДФЛ нужно рассчитать по ставке 13%. Весь налог должен попасть на один КБК 18210102010011000110. Поэтому в 6-НДФЛ будет по одному листу Раздела 1 и Раздела 2. В справке о доходах также будет один лист с Разделами 1-4 и одно Приложение.

Дни выплаты заработной платы в ООО «Сигма» — 5 и 20 число. Оба эти дня приходятся на период с 1 по 22 число, то есть на первый расчётный НДФЛ-период. В течение 2024 года единственный работник не уходил в отпуск или на больничный, весь период он отработал целиком, получив полную зарплату за каждый месяц. Неудержанных и возвращённых сумм НДФЛ, вычетов и учитываемых расходов в течение года не было.

Суммовые показатели для заполнения 6-НДФЛ за 4 квартал будут такие:

- доход с начала года – 1 680 000 (140 000 х 12 месяцев);

- НДФЛ с этого дохода – 218 400 (1 680 000 х 13%)

- с 1 по 22 октября удержано налога – 140 000 х 13% = 18 200, с 23 по 31 октября – 0, так как выплат в этот период не было. Такая же ситуация с ноябрем и декабрем.

Итак, мы разобрали порядок заполнения 6-НДФЛ в 2025 году за прошедший год.

Листы нужно пронумеровать, а получившееся число страниц указать на титульном. В нашем примере их будет 5. Также следует проверить, чтобы на всех страницах в верхних полях был указан ИНН, а для организаций — дополнительно КПП. После этого остаётся подписать 6-НДФЛ на первом листе в блоке подтверждения сведений, а также внизу каждой страницы.

Вот и всё, документ можно представлять в налоговую инспекцию.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

По какой форме заполнять 6-НДФЛ за I квартал 2025 года

Действующая в 2025 году форма расчета 6-НДФЛ утверждена приказом ФНС от 19.09.2023 № ЕД-7-11/649@ (в редакции от 09.01.2024). Этим приказом утверждены также Порядок заполнения формы и ее электронный формат (приложения № 2 и 3 к приказу № ЕД-7-11/649@).

В состав расчета за I квартал включите:

-

Титульный лист.

-

Раздел 1.

-

Раздел 2.

Справки о доходах физлиц (приложение № 1 к расчету) не заполняйте — их сдают только в составе годового 6-НДФЛ.

Если подаете 6-НДФЛ за свои обособленные подразделения, по каждому ОКТМО заполняйте отдельную форму 6-НДФЛ.

Сдавайте налоговую отчетность через интернет с онлайн-сервисом от Такском. Вас ждет интуитивный и понятный интерфейс, умный календарь бухгалтера, автоматическая проверка на ошибки, круглосуточная поддержка и консультации специалистов.

Подключить сервис

Кто и куда сдает расчет 6-НДФЛ за I квартал 2025 года

Расчет по форме 6-НДФЛ подавайте, если в первом квартале 2025 года начисляли и выплачивали физлицам облагаемые НДФЛ доходы по трудовым договорам и договорам ГПХ (п. 2 ст. 230 НК).

Если налогооблагаемых начислений и выплат физлицам в январе–марте 2025 года не было, нулевой расчет 6-НДФЛ подавать не требуется. При этом желательно направить в ИФНС сообщение о том, что отсутствуют показатели для заполнения, иначе можно получить штраф за нарушение срока сдачи и блокировку банковских счетов.

Куда сдавать 6-НДФЛ:

-

ИП — в ИФНС по месту жительства;

-

компании — в ИФНС по месту нахождения;

-

филиалы организации, являющиеся налоговыми агентами — в ИФНС по месту их нахождения.

Когда и как сдавать расчет 6-НДФЛ

Расчет 6-НДФЛ подается в налоговую не позднее 25 числа месяца, следующего за отчетным периодом.

Крайний срок сдачи расчета за I квартал — 25 апреля 2025 года.

При нарушении срока сдачи расчета 6-НДФЛ штраф в размере 1 000 руб. придется уплатить за каждый просроченный месяц (полный и неполный). При нарушении срока сдачи на 20 и более рабочих дней ИФНС может заблокировать банковские счета. Дополнительно на 300–500 руб. оштрафуют и должностное лицо (п. 3.2 ст. 76, п. 1.2 ст. 126 НК, ст. 15.6 КоАП).

Способ сдачи 6-НДФЛ зависит от числа физлиц, которые получали от вас доходы в I квартале 2025 года:

-

в электронном формате по ТКС или на бумажном носителе, если выплачивали доходы не более чем 10 физлицам;

-

исключительно в электронном формате по ТКС, если физлиц-получателей дохода было более 10.

Если вместо обязательной электронной формы сдадите расчет на бумаге, последует штраф — 200 руб. (ст. 119.1 НК).

В тарифы отчетности через интернет от Такском включены бесплатные пакеты отправок документов, которые позволяют обмениваться счетами-фактурами и другими первичными документами с контрагентами в один клик. Вы сможете попробовать сервис бесплатно и оценить насколько это удобно.

Как заполнить 6-НДФЛ за I квартал 2025 года: инструкция

При составлении расчета 6-НДФЛ используйте Порядок заполнения из приложения № 2 к приказу ФНС № ЕД-7-11/649.

Не нужно отражать в 6-НДФЛ:

-

доходы, которые в полной сумме не облагаются НДФЛ (ст. 217 НК, письмо ФНС № БС-4-11/6839 от 11.04.2019);

-

выплаты, с которых НДФЛ в бюджет уплачивают сами получатели дохода — ИП, частные адвокаты, нотариусы и т.п.;

-

доходы, выплаченные налоговым резидентам иностранных государств, освобожденные от НДФЛ в России согласно международным договорам.

Общие требования к заполнению

-

Все показатели пишите слева направо, начиная с первой ячейки.

-

Суммовые показатели отражайте в рублях с копейками, а НДФЛ в рублях без копеек (50 копеек и более округляйте до полного рубля).

-

Вносите текст заглавными буквами.

-

При отсутствии показателя, укажите в строке «0», а в остальных пустых ячейках ставьте прочерки.

-

Отрицательных значений в расчете быть не может.

На титульном листе укажите код отчетного периода — «21» (I квартал) и год «2025».

В расчет 6-НДФЛ за I квартал 2025 года не нужно включатьначисленную, но не выплаченную в январе–марте зарплату. Например, зарплату за март, начисленную 31 марта, и выплаченную в начале апреля, отразите в 6-НДФЛ за полугодие, а не за I квартал.

В расчете за I квартал 2025 года отражайте в том числе такие выплаты:

-

зарплату за декабрь 2024 года, выплаченную в январе 2025 года;

-

зарплату, выплаченную раньше срока — например, мартовский заработок за вторую половину месяца, выданный работникам в марте;

-

премии, выплаченные в I квартале;

-

выплаты в связи с увольнением работника (выходное пособие, компенсация за отпуск и т.п.), включая произведенные в последний день;

-

отпускные, выданные в январе–марте 2025 года (независимо от периода, на который приходится отпуск). Если делали перерасчет отпускных, выплаченных в 2024 году, в расчет за I квартал включите только сумму доплаты;

-

больничные пособия, выплаченные в январе–марте 2025 года;

-

матпомощь, выданную в I квартале 2025 года (не отражайте, если вся сумма матпомощи не облагается НДФЛ);

-

выплаченные в январе–марте вознаграждения физлицам по договорам ГПХ.

Как заполнить Раздел I расчета 6-НДФЛ

В Разделе 1 отражайте НДФЛ к уплате в бюджет и суммы налога, возвращенные физлицам.

Строка 010 — укажите соответствующий КБК по НДФЛ. По каждому КБК заполняйте отдельный Раздел 1.

Строка 020 — внесите общую сумму налога к уплате за период с 1 января по 31 марта 2025 года.

Строки 021–026 — сделайте разбивку сумм НДФЛ по срокам уплаты. Учитывайте, что в каждом месяце по два расчетных периода и по два срока уплаты налога:

|

Строки Раздела 1 |

Периоды удержания НДФЛ в 1 квартале 2025 года |

Сроки уплаты НДФЛ за январь–март 2025 года |

|

021 |

1–22 января |

первый — 28.01.2025 |

|

022 |

23–31 января |

второй — 05.02.2025 |

|

023 |

1–22 февраля |

третий — 28.02.2025 |

|

024 |

23–28 февраля |

четвертый — 05.03.2025 |

|

025 |

1–22 марта |

пятый — 28.03.2025 |

|

026 |

23–31 марта |

шестой — 07.04.2025 |

В I квартале сумма показателей по строкам 021–026 должна быть равна показателю в строке 020.

Строка 030 — укажите общую сумму возвратов по НДФЛ, если в I квартале возвращали налог работникам и иным физлицам.

Строки 031–036 — возращенный налог покажите в разбивке по периодам возврата:

|

Строки Раздела 1 |

Периоды возврата НДФЛ в I квартале 2025 года |

|

031 |

1–22 января |

|

032 |

23–31 января |

|

033 |

1–22 февраля |

|

034 |

23–28 февраля |

|

035 |

1–22 марта |

|

036 |

23–31 марта |

Сумма строк 031–036 в I квартале должна равняться показателю по строке 030.

Как заполнить Раздела расчета 6-НДФЛ

В Разделе 2 отражайте суммы дохода и НДФЛ за период с 1 января по 31 марта 2025 года, а также налог, удержанный и возвращенный в I квартале.

Строки 100 и 105 — это ставка НДФЛ (13%, 15%,18%, 20%, 22%, 30%, 35%) и соответствующий КБК. Для каждой комбинации налоговой ставки и КБК заполняйте отдельный Раздел 2.

Строка 110 — количество физлиц, получавших доходы в январе–июне. Если в течение I квартала 2025 года работника уволили и вновь приняли обратно, считайте его как одного человека.

Строка 111 — из общего числа физлиц по строке 110 выделите количество высококвалифицированных специалистов (ВКС).

Строка 120 — укажите общую сумму доходов физлиц за I квартал, облагаемые по соответствующей ставке, не уменьшая их на НДФЛ и вычеты. Это должны быть выплаченные доходы, дата фактического получения которых пришлась на январь–март 2025 года.

Строка 121 — из доходов по строке 120 выделите доходы ВКС.

Строка 130 — общая сумма уменьшающих облагаемые доходы:

-

налоговых вычетов — стандартных, социальных, имущественных, профессиональных;

-

сумм, частично уменьшающих облагаемую базу — 4 000 руб. от стоимости подарков, 50 000 руб. от суммы матпомощи к рождению ребенка и т.д.;

-

расходов, указанных в п. 10 ст. 214.1, ст. 214.3, 214.4, 214.5, 214.11 НК.

Если сумма вычетов по конкретному физлицу больше, чем его доход, вычеты по нему в строку 130 включайте в размере, не превышающем сумму дохода.

Строка 131 — сделайте расчет налоговой базы за I квартал (показатель из строки 120 минус показатель строки 130).

Строка 140 — рассчитайте сумму НДФЛ за I квартал: налоговую базу (строка 131) умножьте на ставку НДФЛ (строка 100).

Строка 141 — выделите налог, рассчитанный в отношении ВКС (строка 140 х строка 100).

Строка 150 — если были выплаты иностранцам, укажите сумму фиксированных авансовых платежей, зачтенных в счет налога.

Строка 155 — заполняйте на сумму зачета, если ваша организация выплачивала дивиденды учредителю, а также сама получала дивиденды, и при этом налог на прибыль с дивидендов полученных был зачтен при расчете НДФЛ с дивидендов, выплаченных учредителю (п. 3.1 ст. 214 НК).

Строка 156 — заполняется на сумму НДФЛ, уплаченного за границей с дивидендов от зарубежных источников (если есть соответствующее соглашение РФ с иностранным государством об избежании двойного налогообложения).

Строка 160 — НДФЛ, удержанный в I квартале 2025 года. Сумма налога в строке 160 может отличаться от налога, рассчитанного в строке 140 (письмо ФНС от 05.04.2024 № БС-4-11/4009).

Строки 161–166 включают разбивку сумм удержанного НДФЛ по периодам удержания:

|

Строки Раздела 2 |

Периоды удержания НДФЛ в I квартале 2025 года |

|

061 |

1–22 января |

|

062 |

23–31 января |

|

063 |

1–22 февраля |

|

064 |

23–28 февраля |

|

065 |

1–22 марта |

|

066 |

23–31 марта |

Сумма строк 161–166 в I квартале должна быть равна значению по строке 160.

Строка 170 — внесите сумму налога, которую невозможно удержать из дохода физлица. Например, налог со стоимости подарка выше 4 000 руб., врученного человеку, не получающего иных доходов от вашей компании. Так как других выплат ему нет и не будет, удержать НДФЛ не получится. Если укажете в строке 170 сумму НДФЛ по доходам, исчисленную, например, в первом, а удержанную во втором квартале или позднее, это будет ошибкой.

Строка 180 — отразите НДФЛ, излишне удержанный из дохода физлиц, включая переплату из-за изменения налогового статуса (резидент, нерезидент).

Строка 190 — заполняйте, если в январе–марте возвращали физлицам излишне удержанный НДФЛ.

Строки 191–196 — распределите возвращенный налог по периодам возврата:

|

Строки Раздела 2 |

Периоды возврата НДФЛ в I квартале 2025 года |

|

191 |

1–22 января |

|

192 |

23–31 января |

|

193 |

1–22 февраля |

|

194 |

23–28 февраля |

|

195 |

1–22 марта |

|

196 |

23–31 марта |

В I квартале сумма строк 191– 96 должна совпадать с показателем строки 190.

Как заполнить 6-НДФЛ за I квартал 2025 года: пример с образцом

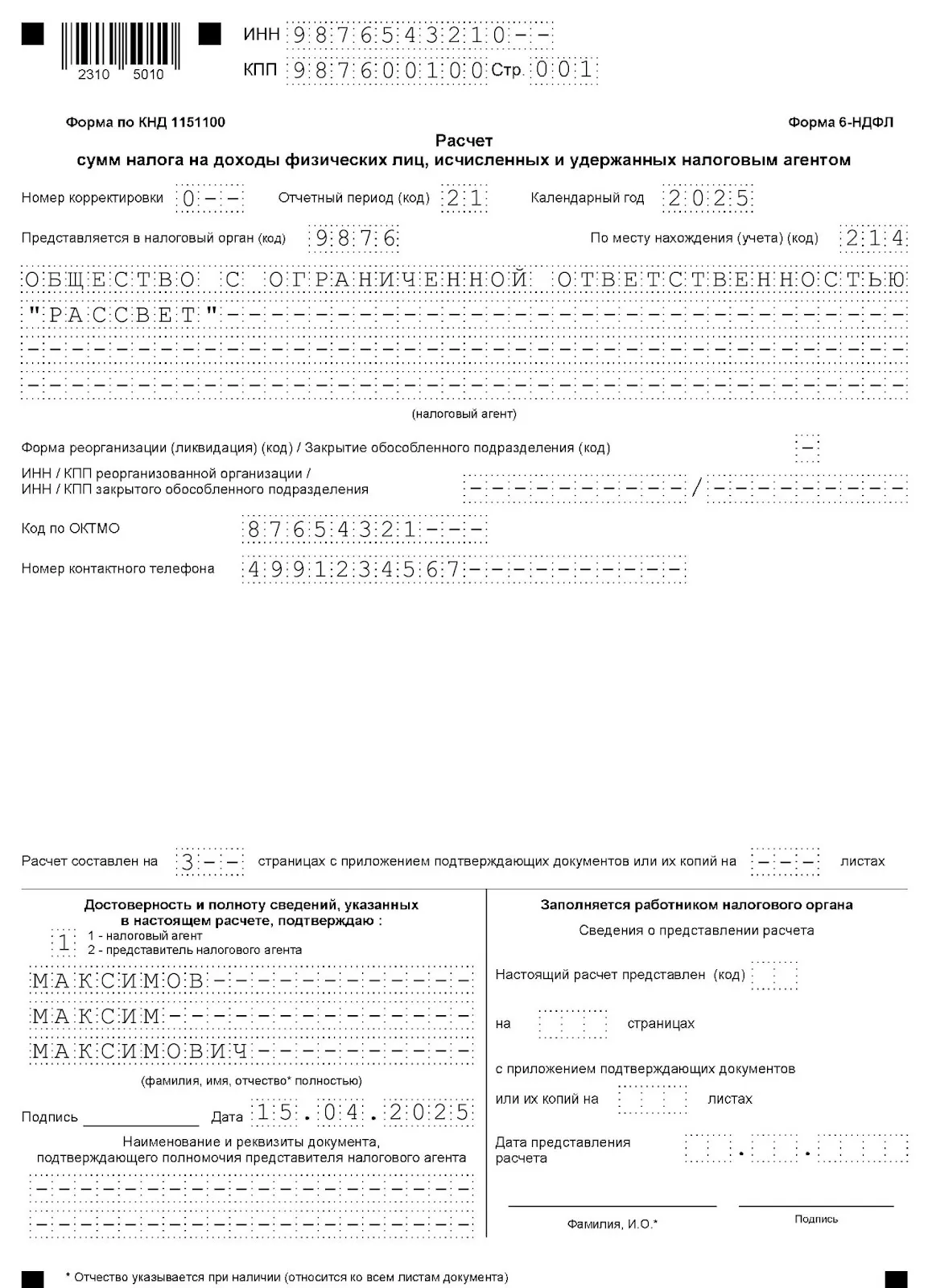

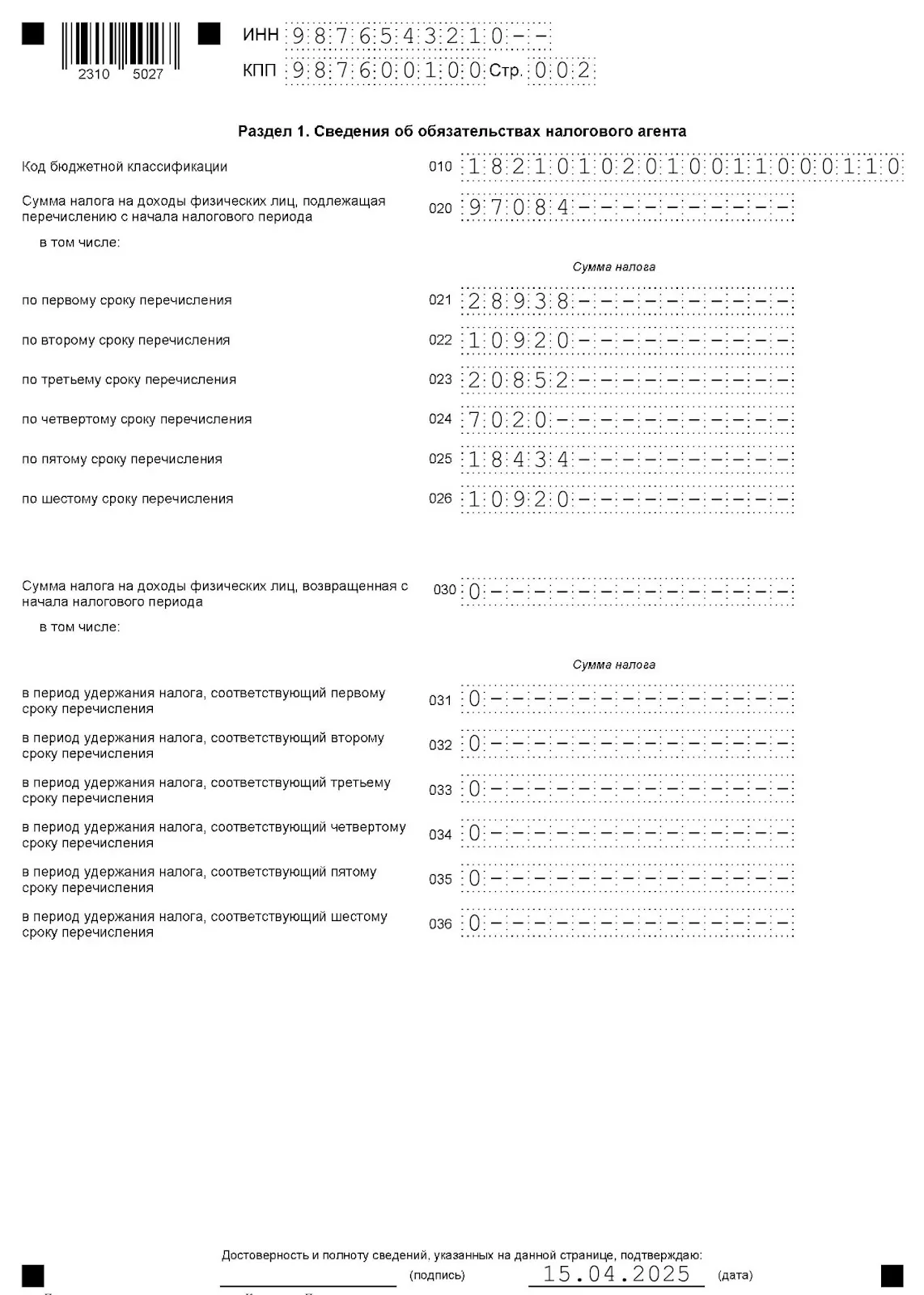

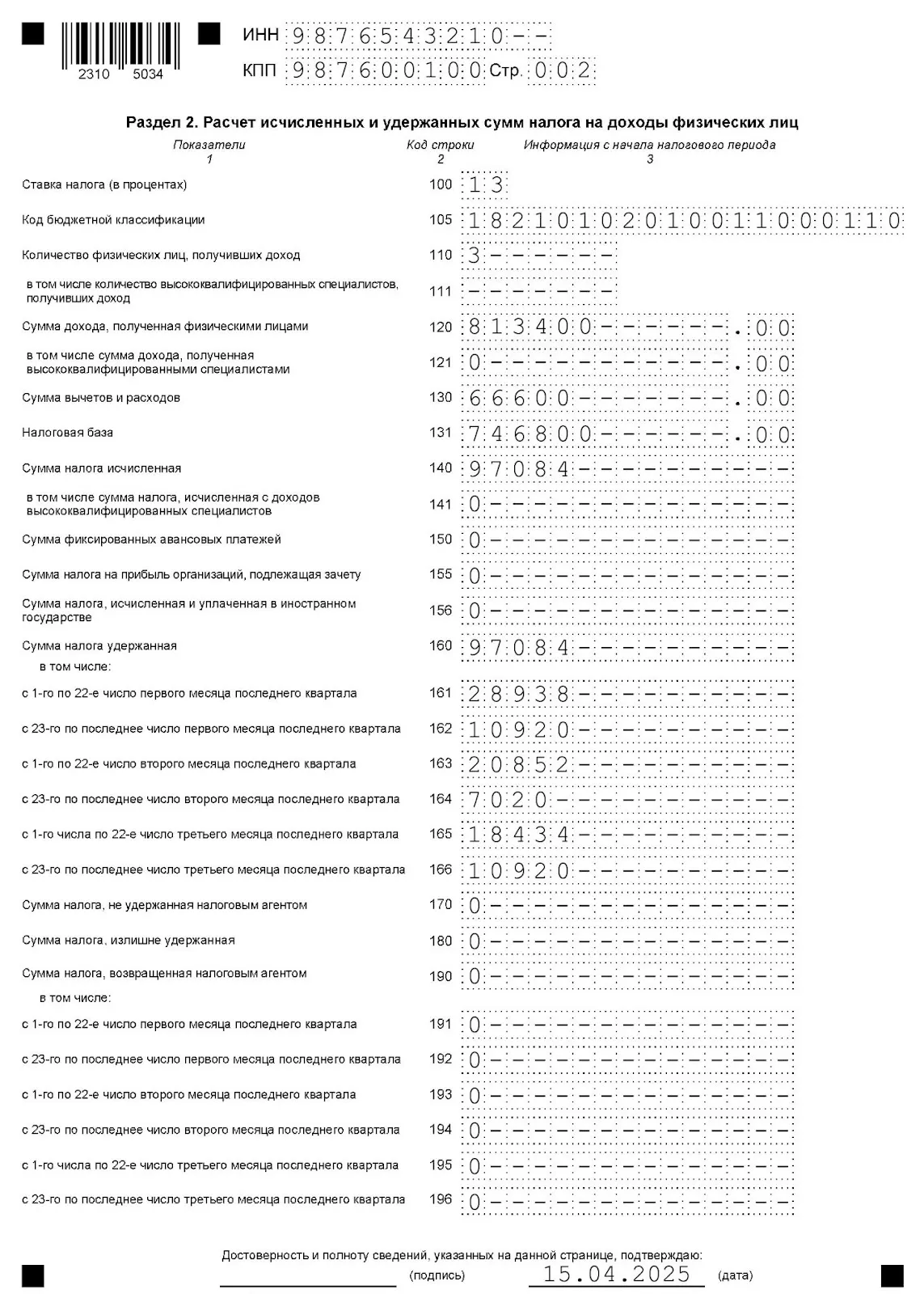

В I квартале 2025 года доходы от ООО «Рассвет» получили 3 сотрудника. Аванс по зарплате в компании выплачивается 25 числа текущего месяца, вторая часть заработной платы — 10 числа следующего месяца. Все доходы облагались по ставке 13%.

Выплаты в ООО «Рассвет» в I квартале 2025 года:

|

Период удержания НДФЛ |

Сумма выплаченного дохода, руб. |

Сумма налоговых вычетов, руб. |

Налоговая база, руб. (гр. 2 – гр.3) |

Сумма удержанного НДФЛ (13%), руб. (гр. 4 х 13%) |

Срок уплаты налога |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1–22 января 2025, в т.ч.: |

226 800,00 |

4 200,00 |

222 600,00 |

28 938 |

Первый |

|

зарплата за декабрь 2024 |

120 000,00 |

4 200,00 |

115 800,00 |

15 054 |

х |

|

премия за 4 квартал 2024 |

99 000,00 |

99 000,00 |

12 870 |

х |

|

|

оплата больничного |

7 800,00 |

7 800,00 |

1 014 |

||

|

23–31 января 2025, в т.ч.: |

84 000,00 |

84 000,00 |

10 920 |

Второй |

|

|

аванс за январь 2025 |

84 000,00 |

84 000,00 |

10 920 |

х |

|

|

1–22 февраля 2025, в т.ч.: |

168 600,00 |

8 200,00 |

160 400,00 |

20 852 |

Третий |

|

зарплата за январь 2025 |

126 000,00 |

4 200,00 |

121 800,00 |

15 834 |

х |

|

отпускные |

32 600,00 |

32 600,00 |

4 238 |

х |

|

|

матпомощь к отпуску |

10 000,00 |

4 000,00 |

6 000,00 |

780 |

|

|

23–28 февраля 2025, в т.ч.: |

54 000,00 |

54 000,00 |

7 020 |

Четвертый |

|

|

аванс за февраль 2025 |

54 000,00 |

54 000,00 |

7 020 |

х |

|

|

01–22 марта 2025, в т.ч.: |

196 000,00 |

54 200,00 |

141 800,00 |

18 434 |

Пятый |

|

зарплата за февраль 2025 |

126 000,00 |

4 200,00 |

121 800,00 |

15 834 |

х |

|

матпомощь при рождении ребенка |

70 000,00 |

50 000,00 |

20 000,00 |

2 600 |

х |

|

23–31 марта 2025, в т.ч.: |

84 000,00 |

84 000,00 |

10 920 |

Шестой |

|

|

аванс за март 2025 |

84 000,00 |

84 000,00 |

10 920 |

х |

|

|

Итого: |

813 400,00 |

66 600,00 |

746 800,00 |

97 084 |

х |

На основании этих данных заполнили расчет 6-НДФЛ за I квартал 2025 года:

Подключитесь к сервису от Такском и без ограничений сдавайте электронную отчетность во все контролирующие органы. Перед отправкой все контрольные соотношения проверяются автоматически, полностью исключая ошибки. При наличии действующей ЭП подключитесь к сервису удаленно — это не требует посещения офиса и займет всего несколько минут.

Как безопасно исправить ошибку в уведомлении об исчисленных налогах?

Разобрали реальные кейсы в Руководстве

Реклама: ООО «ТАКСКОМ», ИНН 7704211201, erid: 2W5zFGKsUNc

С I квартала 2024 года расчет 6-НДФЛ представляется по форме, утв. данным документом, с учетом изменений, внесенных Приказом ФНС России от 09.01.2024 N ЕД-7-11/1@ (Информация ФНС России).

Приложение N 2

к приказу ФНС России

от 19.09.2023 N ЕД-7-11/649@

Список изменяющих документов

(в ред. Приказа ФНС России от 09.01.2024 N ЕД-7-11/1@)

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

С 09.04.2024 в силе форма и порядок, утв. приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в ред. приказа ФНС от 09.01.2024 № ЕД-7-11/1@. До этой даты формально действовал бланк, рекомендованный письмом ФНС от 04.12.2023 № БС-4-11/15166@. Но по форме бланк из письма и из приказа идентичны.

Скачать бланк 6-НДФЛ для подготовки отчетности за 1 квартал 2025 года можно по приведенной ниже ссылке.

6-НДФЛ за 1 квартал 2025 года

Скачать

Как при помощи Контрольных соотношений проверить форму 6-НДФЛ, подробно рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Порядок заполнения 6-НДФЛ в 2025 году

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- о наличии (отсутствии) и величине налоговых вычетов;

- о календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения 6-НДФЛ в 2025 году — наличие двух сроков уплаты НДФЛ в каждом месяце. Это особенность учтена как в первом, так и во втором разделе расчета: в них приводятся соответствующие строки под 6 сроков уплаты. К тому же:

- В разделе 1 отражаются показатели, формируемые нарастающим итогом с начала года: строки 020 и 030. Это совокупные с начала года сумма налога к перечислению и сумма НДФЛ, который был возвращен налогоплательщикам, соответственно. Дальнейшая расшифровка налога по срокам уплаты идет уже только в рамках последних трех месяцев отчетного периода.

- В разделе 2, который в целом заполняется нарастающим итогом с начала года, есть также детализация налога по срокам уплаты, которая приводится за последний квартал (строки 161-166 и 191-196).

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ — 2025

В 2025 году НДФЛ с авансов по зарплате удерживается в общем порядке. Это связано с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ.

В 6-НДФЛ авансы отражаются с учетом новых сроков уплаты налога:

- налог, удержанный с 1 по 22 число месяца, уплачивается до 28 числа этого месяца ;

- удержанный с 23 по последнее число месяца — до 5 числа следующего месяца;

- удержанный с 23 по 31 декабря — до последнего рабочего дня года.

Подробнее см. здесь.

Заполнение первого раздела 6-НДФЛ в 2025 году

Формирование первого раздела 6-НДФЛ регламентируется разделом III порядка заполнения.

В 2025 году в строке 020 отражается общая по всем физлицам сумма НДФЛ, подлежащая перечислению с начала года. То есть с 1 января по 31 марта — в расчете за 1 квартал, с 1 января по 30 июня — за полугодие, с 1 января по 30 сентября — за 9 месяцев, с 1 января по 31 декабря — за год.

Затем идет детализация НДФЛ по шести срокам перечисления:

|

Строка/отчетный период |

1 квартал |

Полугодие |

9 месяцев |

Год |

|

021 |

НДФЛ, удержанный с 1 по 22 января |

НДФЛ, удержанный с 1 по 22 апреля |

НДФЛ, удержанный с 1 по 22 июля |

НДФЛ, удержанный с 1 по 22 октября |

|

022 |

НДФЛ, удержанный с 23 по 31 января |

НДФЛ, удержанный с 23 по 30 апреля |

НДФЛ, удержанный с 23 по 31 июля |

НДФЛ, удержанный с 23 по 31 октября |

|

023 |

НДФЛ, удержанный с 1 по 22 февраля |

НДФЛ, удержанный с 1 по 22 мая |

НДФЛ, удержанный с 1 по 22 августа |

НДФЛ, удержанный с 1 по 22 ноября |

|

024 |

НДФЛ, удержанный с 23 по 28 февраля (в високосном году по 29 февраля) |

НДФЛ, удержанный с 23 по 31 мая |

НДФЛ, удержанный с 23 по 31 августа |

НДФЛ, удержанный с 23 по 30 ноября |

|

025 |

НДФЛ, удержанный с 1 по 22 марта |

НДФЛ, удержанный с 1 по 22 июня |

НДФЛ, удержанный с 1 по 22 сентября |

НДФЛ, удержанный с 1 по 22 декабря |

|

026 |

НДФЛ, удержанный с 23 по 31 марта |

НДФЛ, удержанный с 23 по 30 июня |

НДФЛ, удержанный с 23 по 30 сентября |

НДФЛ, удержанный с 23 по 31 декабря |

Далее аналогично по 6 срокам уплаты разносятся суммы возвращенного НДФЛ. Еще раз отметим, что строка 030 теперь заполняется нарастающим итогом с начала года.

Значения строк 020-026 не уменьшаются на соответствующие суммы возврата НДФЛ из строк 030-036.

Заполнение раздела 1 и раздела 2 формы 6-НДФЛ в 2025 году на примере смотрите в КонсультантПлюс. Пробный доступ к системе бесплатный:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 120;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- если налог удержан, его указывают в строке 160 раздела 2, а также в разделе 1 — исходя из срока уплаты;

- если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не находит отражения, при этом заполняется строка 170 раздела 2.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Содержание

-

- 6-НДФЛ за 1 квартал 2024 года

6-НДФЛ за 1 квартал 2024 года

Кто сдает: налоговые агенты по НДФЛ.

Срок сдачи:

- За 1 квартал 2024 года – не позднее 25.04.2024.

Форма 6-НДФЛ – утверждена приказом ФНС от 19.09.2023 N ЕД-7-11/649@ (в ред. приказа ФНС России от 09.01.2024 № ЕД-7-11/1@).

Как сдаем: в электронной форме по ТКС, до 10 человек можно на бумаге.

Куда сдаем:

- В ИФНС по месту нахождения организации.

- При наличии обособленных подразделений — по месту нахождения каждого обособленного подразделения (или по месту нахождения ответственного ОП).

- Крупнейшие налогоплательщики с обособленными подразделениями – по выбору.

- ИП на патенте – по месту учета.

Состав расчета

Титульный лист

Раздел 1 – Данные об обязательствах налогового агента.

Раздел 2 – Расчет исчисленных и удержанных сумм налога.

Приложение 1 – справки о доходах и суммах налога физических лиц:

- Представляются в составе годового расчета или в случае ликвидации организации / закрытия обособленного подразделения.

Раздел 1

НДФЛ, удержанный с 1 января по 31 марта:

- с 1 по 22 января;

- с 23 по 31 января;

- с 1 по 22 февраля;

- с 23 по 29 февраля;

- с 1 по 22 марта;

- с 23 по 31 марта.

НДФЛ, возвращенный с 1 января по 31 марта:

- с 1 по 22 января;

- с 23 по 31 января;

- с 1 по 22 февраля;

- с 23 по 29 февраля;

- с 1 по 2 марта;

- с 23 по 31 марта.

Раздел 2

За отчетный период нарастающим итогом:

- Строки 110–156 – по дате получения дохода.

- Строки 160 и 190 – по дате удержания / возврата налога.

- Строки 170 и 180 – по состоянию на дату отправки отчета.

Стр. 161 — 166 и 191 — 196 – за последние 3 месяца, по дате удержания / возврата налога.

Налоговая база (стр. 131 раздела 2)

Разница строк 120 (доходы) и 130 (вычеты и расходы).

Сумма налога, уплаченная в иностранном государстве (стр. 156 раздела 2)

В 1С стр. 156 заполняется вручную.

Удержанный НДФЛ и возвраты налога (стр. 160 — 166 и 190 — 196 раздела 2)

НДФЛ, удержанный с 1 января по 31 марта:

- с 1 по 22 января;

- с 23 по 31 января;

- с 1 по 22 февраля;

- с 23 по 29 февраля;

- с 1 по 2 марта;

- с 23 по 31 марта.

НДФЛ, возвращенный с 1 января по 31 марта:

- с 1 по 22 января;

- с 23 по 31 января;

- с 1 по 22 февраля;

- с 23 по 29 февраля;

- с 1 по 2 марта;

- с 23 по 31 марта.

Приложение 1

Заполняется только в годовом отчете или при ликвидации организации (обособленного подразделения).

Включаются доходы и налог за год (по дате получения дохода).

См. также:

- 6-НДФЛ за 1 квартал 2024 в 1С:Бухгалтерии 3.0

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно