Форма 0503769 заполняется автономными и бюджетными учреждениями с целью контроля за дебиторской и кредиторской задолженностью, который позволяет оценить эффективность расходования бюджетных ассигнований. В статье расскажем, что нужно учесть при заполнении этого отчета.

Форма 0503769 в составе бюджетной отчетности

Унифицированная форма 769 приведена в одном из приложений к приказу Минфина от 25.03.2011 № 33н (далее — инструкция № 33н). При заполнении формы автономным и бюджетным учреждениям следует опираться на п. 69 этой инструкции, а также письма и разъяснения финансовых органов и учредителя.

Форма 0503769 входит в состав квартальной и годовой отчетности и является одним из приложений к пояснительной записке — форме 0503760. Она подается по состоянию на 1 июля, 1 октября и 1 января. Но учредитель может утвердить для подведомственных ему учреждений дополнительные сроки сдачи, например, ежемесячно.

Структура формы 0503769

Форма 769 формируется отдельно по видам задолженности — дебиторской и кредиторской (далее — ДЗ и КЗ). Вид задолженности заполняется в разрезе каждого из видов финобеспечения:

- собственные доходы учреждения (КФО 2);

- субсидии на выполнение государственного (муниципального) задания (КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на капвложения (КФО 6);

- средства по обязательному медстрахованию (КФО 7).

То есть, например, если учреждение имеет первые три вышеперечисленных источника финансирования, то оно заполняет форму 0503769 так:

- дебиторскую задолженность отдельно по КФО 2, 4 и 5;

- кредиторскую задолженность отдельно по КФО 2, 4 и 5.

Помимо этого, форма 0503769 включает два раздела:

- сведения о ДЗ или КЗ;

- сведения о просроченной задолженности.

То есть, к примеру, при заполнении дебиторской задолженности по КФО 2 нужно еще разделить ее на два раздела.

Вы можете скачать бесплатно бланк и образец такой формы, кликнув по картинке ниже:

Сведения по дебиторской и кредиторской задолженности учреждения

Скачать

Порядок заполнения раздела 1 формы 0503769

В графе 1 указывается номер счета бюджетного учета. В ДЗ включаются следующие счета:

- 0 205 00 000;

- 0 206 00 000;

- 0 208 00 000;

- 0 209 00 000;

- 0 210 05 000;

- 0 210 Т5 000;

- 0 21010 000;

- 0 303 00 000.

КЗ отражает информацию по следующим счетам:

- 0 205 000 000;

- 0 208 00 000;

- 0 209 00 000;

- 0 210 10 000;

- 0 302 00 000;

- 0 303 00 000;

- 0 304 02 000;

- 0 304 03 000;

- 0 304 06 000;

- 0 304 Т6 000;

- 0 401 40 000;

- 0 401 41 000;

- 0 401 49 000;

- 0 401 60 000.

ОБРАТИТЕ ВНИМАНИЕ! По состоянию на 1 января счет 0 304 06 000 в рамках КЗ отражается только после проведения заключительных оборотов — на сумму незавершенных расчетов, которые также отражаются в балансе учреждения — форме 0503730.

В графах 2, 3 и 4 отражаются сведения по ДЗ или КЗ на начало года.

В графы с 5 по 8 включаются сведения об изменении задолженности в течение отчетного периода (полугодие, 9 месяцев или год):

- обороты по счетам ДЗ по подстатьям КОСГУ статей КОСГУ 560 и 660;

- обороты по счетам КЗ по подстатьям КОСГУ статей КОСГУ 730 и 830.

В графах 9, 10 и 11 отражаются сведения по ДЗ или КЗ на конец года. Также предусмотрены графы с 12 по 14 для отражения задолженности на конец аналогичного отчета периода (полугодие, 9 месяцев или год) в прошлом финансовом году. Это позволяет сравнить размер задолженности по одинаковым отчетным периодам в текущем и прошлом году.

Что такое неденежные расчеты в форме 769

Нередко бухгалтеров бюджетных учреждений волнует вопрос о том, какие сведения включать в неденежные расчеты (графы 6 и 8). Как указано в инструкции № 33н, «под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 020110000, 020120000, 020134000, 021003000».

К неденежным расчетам относятся те, которые были проведены без кассовых операций, то есть без счетов 0 20110000, 0 20120000, 0 20134000, 0 21003000. Например, к таким операциям можно отнести: удержание из зарплаты долгов по подотчетным суммам, удержание из обеспечения контракта неустойки (невозвращенного контрагентом аванса).

Таким образом, в графы 6 и 8 «неденежные расчеты» должны попадать обороты по счетам увеличения/уменьшения ДЗ и КЗ, за исключением оборотов в корреспонденции с вышеназванными счетами бюджетного учета.

Просроченная задолженность в разделе 2 формы 0503769

В этом разделе отражается только просроченная задолженностьв следующих графах:

- графа 1 — номер счета бюджетного учета;

- графа 2 — сумма;

- графы 3 и 4 — дата возникновения задолженности и ее исполнение по правовому основанию, например, договор, счет, исполнительный документ;

- графы 5 и 6 — ИНН и наименование контрагента (дебитора или кредитора);

- графы 7 и 8 — причины образования просрочки.

Минфин не требует включать в этот раздел всю просроченную задолженность. По мнению ведомства, достаточно раскрыть информацию свыше 1 миллиона рублей по одному контрагенту. Но, как правило, учредитель устанавливает свои критерии для того, чтобы оперативно проконтролировать реальный размер просрочки, например, свыше 100 или 200 тысяч рублей по одному контрагенту. Поэтому при формировании раздела 2 формы 769 рекомендуем ориентироваться еще и на требования учредителя.

Итоги

При заполнении формы 0503769 нужно учитывать требования инструкции № 33н с учетом действующих изменений, а также письма и разъяснения финорганов и учредителя. Эта форма входит в состав квартальной и годовой отчетности и является одним из приложений к пояснительной записке — форме 0503760. Форма 769 включает два раздела. Она заполняется по видам задолженности — дебиторской или кредиторской — и в разрезе видов финобеспечения.

1.Заполнение Отчета (ф. 0503769)

Регламентированные отчеты для формирования отчетности бюджетных и автономных учреждений объединены в группу 33н: Отчетность бюджетных и автономных учреждений (раздел Учет и отчетность – 1С-Отчетность) (Рис. 1).

Для составления Отчета ф. 0503769 следует применять регламентированный отчет «Ф. 0503769, Сведения по ДТ и КТ задолженности (действует с 01.01.2021)».

.png)

Рис. 1. – Расположение отчета ф. 0503769, Сведения по ДТ и КТ задолженности

На закладке Бланк отчета (рис. 2) выводится форма Отчета ф. 0503769 в разрезе разделов:

- 1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

- 1. 401.40. 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

- 2. Просроченная задолженность – содержит сведения о просроченной задолженности.

Переключиться между разделами можно по соответствующим закладкам в левой части формы.

.png)

Рис. 2. – Разделы отчета ф. 0503769, Сведения по ДТ и КТ задолженности

1.3. На закладке Реквизиты отчета (рис. 3) заполняются основные реквизиты отчета:

- дата формирования отчета;

- Учреждение, от имени которого заполняется отчет;

- Отчетный период, за который составляется данный отчет.

- Дополнительные реквизиты:

- Код вида финансового обеспечения, по которому составляется отчет (КФО 2, 4, 5, 6, 7);

- Вид задолженности, по которому составляется отчет: по дебиторской или по кредиторской задолженности. В нашем случае – Дебиторская задолженность.

В реквизите «Связанные отчеты» выводится список отчетов с основными реквизитами, соответствующими текущему отчету. Реквизит удобен тем, что в некоторых случаях при редактировании отчета требуется видеть, какие еще отчеты такого вида уже были введены в программу, и при необходимости перейти к их просмотру или редактированию. Если вводится новый отчет, и отчеты этого вида с другим набором реквизитов еще не созданы, табличное поле «Связанные отчеты» остается пустым.

.png)

Рис. 3. – Закладка Реквизиты отчета ф. 0503769, Сведения по ДТ и КТ задолженности

1.4. На закладке «Настройки отчета» (рис. 4) заполняются реквизиты:

- «Настройки отображения» — Бланк отчета, Единица измерения, Уровень точности;

- «Настройки обработки и проверки»: Правило обработки, Правило проверки, Печатный бланк.

1.5. На закладке «Комментарии» заполняются комментарии исполнителя к отчету (при необходимости).

.png)

Рис. 4. – Закладка Реквизиты отчета ф. 0503769, Сведения по ДТ и КТ задолженности

1.7. Заполнить отчет можно по кнопке «Заполнить» — «Заполнить с настройками (Правило 769 – дейст. с 2021)» (рис. 5).

.png)

Рис. 5. – Заполнение отчета ф. 0503769, Сведения по ДТ и КТ задолженности

.png)

Рис. 6. – Настройки заполнения отчета ф. 0503769, Сведения по ДТ и КТ задолженности

В открывшемся окне настройки заполнения (рис. 6) доступны для установки следующие параметры формирования отчета:

- «Организация». Отбор по организации, данными по которой должен быть заполнен Отчет ф. 0503769. Может быть задан список организаций, по которым требуется заполнение, если в базе данных ведется учет по нескольким организациям.

- «Вид задолженности». Отчет ф. 0503769 составляется раздельно по дебиторской и кредиторской задолженности. Значение устанавливается из параметров отчета, изменять значение в настройках заполнения не рекомендуется.

- «КФО». Отбор по КФО, данными по которому должен быть заполнен Отчет ф. 0503769.

- «Отчет за аналогичный период прошлого финансового года». Для заполнения граф 12 — 14 «Сумма задолженности на конец аналогичного периода прошлого финансового года» должен быть выбран регламентированный Отчет ф. 0503769 прошлого периода, из которого следует получить данные. При выборе отчета за аналогичный период прошлого года следует указать отчет по тому же учреждению, КФО, виду задолженности, как в заполняемом отчете.

- «Данные прошлого года — по синтетическим счетам». Заполнять данные прошлого года по синтетическим счетам. Если задано значение опции «Нет», графы 12 — 14 заполняются по аналитическим счетам (например, 206.21, 206.25, 302.26). Если задано значение опции «Да», графы 12 — 14 заполняются только по синтетическим счетам (например, 206.00, 302.00).

- «Заполнять неденежные расчеты». Опция определяет, нужно ли заполнять графы 6 и 8 для счетов, кроме 206 и 302. Если значение опции задано «Да», графы 6 и 8 заполняются согласно описанному алгоритму для всех счетов, по которым заполняется данная форма. Если значение опции задано «Нет», графы 6 и 8 заполняются только для счетов 206 и 302.

- «Заполнять Аналитический код КПС по всем кодам». При установке значения «Да» заполняется аналитический код КПС (разряды 5 — 14 номера счета). При установке значения «Нет» аналитический код КПС (разряды 5 — 14 номера счета) не заполняется (кроме программ национальных проектов).

- «Заполнять контрагентов». При установке значения «Да» данные раздела 2 заполняются в разрезе контрагентов.

- «Детальные коды счетов в строках по 401.40, 401.60». Счет 401.40 не является группой и может использоваться самостоятельно, счета 401.41, 401.49 также могут использоваться отдельно. При заполнении отчета по счетам счета 401.41, 401.49 может потребоваться отображение только счета 401.40. Аналогично – в случае добавления собственных пользовательских субсчетов для счета 401.60. При необходимости выводить только коды счетов 401.40, 401.60 следует установить значение «Нет» для параметра «Детальные коды счетов в строках по 401.40, 401.60».

- «Заполнять долгосрочную задолженность». Показатели долгосрочной задолженности по графам 3, 10, 13 формируются на 1 января года, следующего за отчетным. При необходимости заполнения показателей долгосрочной задолженности в другие периоды следует установить значение «Да» для настройки «Заполнять долгосрочную задолженность».

- «Минимальная сумма заложенности раздел 2». Раздел 2 Отчета ф. 0503769 заполняется по показателям задолженности в размере 10 млн. руб. и более согласно п. 11.4 Письма Минфина России № 02-04-04/110850, Казначейства России № 07-04-05/02-26291 от 17.12.2020, п. 3 разд. II письма Минфина России № 02-06-07/21091, Казначейства России № 07-04-05/02-6050 от 23.03.2021. При необходимости может быть задано другое, нужное ограничение. При указании значения «0» проверка на сумму задолженности не выполняется.

- «Учитывать настройку «Счета без КЭК». Если установлено значение «Да», при заполнении отчета в остатках и оборотах для счетов из карты данных «Счета без КЭК» указывается КЭК «000» без анализа данных учета. По умолчанию это счета 205.11, 205.12, 205.13, 205.14, 205.41, 205.44, 205.45, 205.81. Если установлено значение «Нет» (значение по умолчанию), КЭК для всех счетов определяется согласно настройкам плана счетов и данным учета.

- В заголовочной части Отчета ф. 0503769 указываются (рис. 7):

.png)

Рис. 7. – Заголовок Отчета ф. 0503769, Сведения по ДТ и КТ задолженности

- «Вид деятельности (вид финансового обеспечения)», по которому формируется отчет;

- «Вид задолженности» — дебиторская или кредиторская задолженность.

2. Группировка показателей в Отчете (ф. 0503769)

2.1. Показатели отражаются в Отчете ф. 0503769 в разрезе показателей:

- на начало года (графы 2, 3, 4);

- изменения задолженности в течение отчетного периода (графы 5, 6, 7, 8);

- на конец отчетного периода (графы 9, 10, 11);

- на конец аналогичного периода прошлого финансового года (графы 12, 13, 14).

2.2. Информация в Отчете ф. 0503769 группируется по разделам:

- раздел 1 «Сведения о дебиторской (кредиторской) задолженности учреждения»;

- раздел 2 «Сведения о просроченной задолженности».

Для удобства заполнения и анализа в программе в Отчете ф. 0503769 графа начальных остатков разделена на две подграфы (рис. 8):

- остатки на начало года (2а);

- исправление ошибок прошлых лет (2б).

При автозаполнении Отчета ф. 0503769 в графе 2а отражаются остатки по счетам на начало года, в графе 2б – обороты по счетам в корреспонденции со служебными счетами (304.66, 304.76, 304.86, 304.96, 401.16, 401.17, 401.18, 401.19, 401.26, 401.27, 401.28, 401.29).

.png)

Рис. 8. – Заголовок Отчета ф. 0503769, Сведения по ДТ и КТ задолженности

2.3. Графа 1 «Номер (код) счета бюджетного учета» формируется в следующем порядке (рис. 9):

- в разрядах 1 – 17 номера счета отражается КБК (его составные части) с учетом положений порядка, утв. приказом Минфина России от 24.05.2022 № 82н;

- в разряде 18 — код вида деятельности;

- в разрядах 19 – 23 — код синтетического счета учета;

- в разрядах 24 — 25 – нули, в разряде 26 – третий разряд соответствующей подстатьи КОСГУ 560, 660, 730, 830.

Номера счетов 401.10 и 401.60 указываются с учетом КОСГУ в разрядах 24 — 26 номера счета.

.png)

Рис. 9. – Номер (код) счета бюджетного учета Отчета ф. 0503769

2.4. Задолженность в разделе 1 Отчета ф. 0503769 подразделяется на долгосрочную (графы 3, 10, 13) и просроченную (графы 4, 11, 14) — рис. 9.

В графах 5, 6 отражается общая сумма увеличения дебиторской (кредиторской) задолженности (графа 5) с указанием сумм по неденежным расчетам (графа 6).

В графах 7, 8 отражается общая сумма уменьшения дебиторской (кредиторской) задолженности (графа 7) с указанием сумм по неденежным расчетам (графа 8).

2.5. Раздел 2 расшифровывает просроченную задолженность, отраженную в разделе 1 на конец отчетного периода (графа 11 раздела 1), в разрезе контрагентов, дат и причин образования задолженности.

3. Проверка Отчета (ф. 0503769)

3.1. После сохранения Отчета ф. 0503769 возможно проверить внутриформенные и межформенные контрольные соотношения, нажав одноименную кнопку «Проверить». Если ошибок не обнаружено, программа выдаст соответствующее сообщение (рис. 10).

.png)

Рис. 10 – Проверка на корректность заполнения Отчета ф. 05030769

В протоколе проверки контрольных соотношений указывается информация по внутриформенной и межформенной проверке контрольных соотношений, все ошибки и предупреждения можно увидеть в данном протоколе (рис. 11).

.png)

Рис. 11 – Протокол проверки контрольных соотношений Отчета ф. 05030769

3.2. После утверждения отчета рекомендуется установить Состояние отчета в значение «Утвержден» для защиты отчета от изменений (рис. 12).

.png)

Рис. 12 – Протокол проверки контрольных соотношений Отчета ф. 05030769

Если у вас остались, звоните по телефону +7 (3532) 43-05-17, мы обязательно поможем!

Максимально просто и быстро решить все вопросы и задачи можно,

получив 10 дней бесплатной техподдержки!

Для этого достаточно ответить на 5 вопросов ЗДЕСЬ

Автор: Енина Е., эксперт журнала

Журнал «Бюджетные организации: бухгалтерский учет и налогообложение» № 10/2021

Согласно нормам п. 69 Инструкции № 33н[1] периодичность составления формы 0503769 – 1 июля, 1 октября, 1 января года, следующего за отчетным. Соответствующий финансовый орган (учредитель) вправе установить дополнительную периодичность представления бухгалтерской отчетности (п. 8 Инструкции № 33н). Например, учредитель может определить в отношении своих подведомственных учреждений обязанность подавать форму 0503769 ежемесячно. При составлении этой отчетности в 2021 году и за 2021 год следует учитывать изменения, внесенные в п. 69 Инструкции № 33н приказами Минфина РФ от 30.11.2020 № 292н, от 11.06.2021 № 81н, а также принимать во внимание разъяснения Минфина и Федерального казначейства, изложенные в письмах № 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021, № 02-06-07/23866, № 07-04-05/02-6944 от 31.03.2021 и др. В статье разберем порядок заполнения данной формы.

Общие правила формирования сведений

Форма включает в себя два раздела, особенности заполнения которых рассмотрим ниже.

|

Номер графы |

Отражаемый показатель |

|

Раздел 1 «Сведения о дебиторской (кредиторской) задолженности» (отражаются дебиторская и кредиторская задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием для возникновения задолженности, обязательства не исполнены кредитором (дебитором) (далее – просроченная кредиторская (дебиторская) задолженность), а также доходы будущих периодов и резервы предстоящих расходов) |

|

|

1 |

Номера счетов, отражающих показатели расчетов (дебиторской или кредиторской задолженности), доходов будущих периодов и резервов предстоящих расходов в части остатков на начало, конец отчетного периода и (или) конец аналогичного периода прошлого финансового года и (или) оборотов по увеличению (уменьшению) задолженности, которые сформированы в отчетном периоде:

Показатели по счетам 0 401 41 000, 0 401 49 000 приводятся в случае их применения в соответствии с положениями учетной политики и требованиями по раскрытию в бухгалтерской отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской отчетности (абз. 1 п. 69 Инструкции № 33н). В разрядах 5 – 14 номера счета проставляются нули, за исключением отражения объектов бухгалтерского учета, возникающих при осуществлении операций с целевыми средствами, предоставляемыми в рамках реализации национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учета (Письмо № 02-06-07/21091, № 07-04-05/02-6050). |

|

2, 9 |

Указывается общая сумма задолженности, доходов будущих периодов, резервов предстоящих расходов, отражаемая на соответствующих счетах бухгалтерского учета по состоянию на начало года и конец отчетного периода |

|

5 – 8 |

Отражается информация об изменении размера задолженности в отчетном периоде:

Данные по счетам, предназначенным для отражения ошибок прошлых лет (счета 0 304 66 000, 0 304 76 000, 0 304 86 000, 0 304 96 000, 0 401 16 000, 0 401 17 000, 0 401 18 000, 0 401 19 000, 0 401 26 000, 0 401 27 000, 0 401 28 000, 0 401 29 000), а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде), в этих графах не приводятся (абз. 7 п. 69 Инструкции № 33н) |

|

3, 10, 13 |

Отражаются данные о задолженности, срок исполнения которой превышает |

|

12 |

Отражается общая сумма дебиторской (кредиторской) задолженности по соответствующему коду синтетического счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года, доходов будущих периодов, резервов предстоящих расходов, учитываемых по соответствующему коду аналитического счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года |

|

4, 11, 14 |

Указываются данные о не исполненных на начало года, конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил (обязательствах, не исполненных в установленные сроки, подтвержденных по результатам проведения инвентаризации кредиторами), просроченной дебиторской задолженности. Не относятся к просроченной задолженности и в этих графах не отражаются:

|

|

2 – 4, 9 – 11 и 12 – 14 |

Наличие показателей со знаком минус по счетам аналитического учета счетов 0 206 00 000, 0 302 00 000 недопустимо. Отражение показателей со знаком минус в части счетов 0 206 00 000, 0 302 00 000 возможно только в графах 5 – 8 разд. 1 и 2 по результатам уточнения оценочных значений методом «красное сторно». При этом они раскрываются в текстовой части разд. 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503760) |

|

Раздел 2 «Аналитическая информация о просроченной задолженности» (критерии определения показателей, подлежащих отражению в этом разделе, устанавливаются учредителем с учетом критериев, предусмотренных финансовым органом соответствующего бюджета). Как сказано в Письме № 02-06-07/21091, № 07-04-05/02-6050, данный раздел заполняется в разрезе кодов счетов бюджетного учета и годов образования задолженности по показателям в размере 10 млн руб. и более. Информация в разрезе дебиторов/кредиторов (показатели граф 5 – |

|

|

4 |

В случае если показатель просроченной задолженности сформировался в разных документах-основаниях, содержащих отличные даты исполнения задолженности (обязательства), в графе 4 сведений (ф. 0503769) отражается более поздняя дата исполнения по правовому основанию в формате «ММ.ГГГГ» |

|

7, 8 |

Указываются причины образования просроченной кредиторской (дебиторской) задолженности учреждения. В этих графах следует отражать код, содержащийся в п. 69 Инструкции № 33н и соответствующий причине ее образования. Например, код 01 означает, что причиной задолженности стало банкротство контрагента (поставщика, исполнителя работ, услуг); код 03 показывает, что задолженность образовалась в результате нарушения контрагентами сроков выполнения работ, невыполнения работ по договору в установленный срок. Здесь же отметим, что за учредителем сохранено право вводить дополнительный перечень кодов и наименований причин, повлиявших на образование просроченной дебиторской (кредиторской) задолженности, формируемый учредителем, финансовым органом |

при представлении сводных отчетов (ф. 0503769) на 1 июля и 1 октября 2021 года не раскрывается

при представлении сводных отчетов (ф. 0503769) на 1 июля и 1 октября 2021 года не раскрывается

По состоянию на 01.01.2021 у бюджетного учреждения имеется дебиторская задолженность по счету 2 205 31 564 в сумме 4 800 руб., образовавшаяся за фактически оказанные, но неоплаченные услуги. В отчетном периоде по счету 2 205 31 000 были совершены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Поступила плата за оказанные услуги |

2 201 11 510 |

2 205 31 664 |

4 800 |

|

Поступила предоплата в счет оказания услуг |

2 201 11 510 |

2 205 31 664 |

950 000 |

|

Начислен доход от фактически оказанных услуг |

2 205 31 564 |

2 401 10 131 |

950 000 |

|

Начислен доход за услуги, которые будут оказаны в следующем отчетном периоде |

2 205 31 564 |

2 401 49 131 |

68 000 |

|

Произведена оплата договора подписки на периодические издания |

2 206 26 564 |

2 201 11 610 |

32 000 |

Исходя из условий примера, форму 0503769 в рамках КФО 2 нужно заполнить так, как показано на стр.

В случае если при заполнении формы 0503769 требуется уточнить код бюджетной классификации расчетов текущего финансового года, такие операции отражаются в графе 5 со знаком минус по уточняемому коду и со знаком плюс по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

У бюджетного учреждения в отчетном периоде совершены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Приняты к учету материалы |

2 105 36 346 |

2 302 34 734 |

20 000 |

|

Отражена неустойка, предъявленная поставщику |

2 209 41 564 |

2 401 10 141 |

1 000 |

|

Перечислены денежные средства в счет оплаты задолженности перед поставщиком (с учетом встречного требования) |

2 302 34 834 |

2 201 11 610 |

19 000 |

|

Отражено прекращение встречных требований зачетом |

7 302 34 834 |

2 209 41 664 |

1 000 |

|

2 304 06 832 |

2 209 41 664 |

Исходя из условий примера, форму 0503769 в рамках КФО 2 (кредиторская задолженность) нужно заполнить так, как показано на стр. .

Особенности заполнения формы 0503769 по счету 0 304 06 000

При наличии у учреждения на отчетную дату дебетового остатка по счету 0 304 06 000 «Расчеты с прочими кредиторами» разд. 1 сведений (ф. 0503769) заполняется с учетом следующих моментов:

|

Номер графы |

Отражаемый показатель |

|

2, 9 и 12 |

Дебетовый остаток отражается (при наличии) со знаком минус по виду задолженности «кредиторская задолженность» |

|

5, 7 |

По виду задолженности «кредиторская задолженность» указывается показатель граф 9 – 12:

|

|

12 – 14 |

Подлежит отражению независимо от наличия показателей дебиторской (кредиторской) задолженности в текущем финансовом году в графах 2 – 11 |

|

2 – 4, 9 – 11 и 12 – 14 |

Наличие показателей по счетам 0 206 00 000, 0 302 00 000 со знаком минус не допускается |

Отражение в графах 5 – 8 разд. 1 и 2 приложения (ф. 0503769) показателей со знаком минус допустимо только по результатам уточнения оценочных значений методом «красное сторно», которые раскрываются в текстовой части разд. 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности» пояснительной записки (ф. 0503760).

Отражение в форме 0503769 показателей по доходам будущих периодов и резервам

Положениями п. 69 Инструкции № 33н установлены следующие правила отражения в форме 0503769 операций по начисленным доходам будущих периодов и резервам предстоящих расходов:

|

Номер графы |

Отражаемый показатель |

|

2, 9 |

Указывается общая сумма дебиторской (кредиторской) задолженности, доходов будущих периодов, резервов предстоящих расходов, учитываемых по соответствующему номеру счета бухгалтерского учета по состоянию на начало года и конец отчетного периода |

|

5, 7 |

Отражается общая сумма увеличения (показатель кредитового оборота) и уменьшения (показатель дебетового оборота) соответствующего счета аналитического учета с подведением итогов по строке «Всего по счету» |

|

12 |

Показатели заполняются по сопоставимым показателям за аналогичный отчетный период прошлого финансового года. В графе указываются доходы будущих периодов, резервы предстоящих расходов, учитываемые по соответствующему коду аналитического счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года |

|

3, 4, 6, 8, 10, 11, 13, 14 |

Показатели доходов будущих периодов и резервов предстоящих расходов не отражаются |

Отражение в форме 0503769 поступлений по неденежным расчетам

Поступления по неденежным расчетам указываются в графах 5, 6, 7, 8. Под неденежными расчетами здесь следует понимать операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 0 201 10 000, 0 201 20 000, 0 201 34 000, 0 210 03 000. Показатели граф 6, 8 формируются по счетам 0 206 00 000, 0 302 00 000.

[1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Рекомендуйте статью коллегам:

Комментировать

Обсудить на форуме

Последние статьи по теме:

Горячие темы. Эти статьи обсуждают:

Начиная с 2021 года, бухгалтерам государственных учреждений, нужно сдавать новую форму отчетности ф.0503769.В связи с этим нам стало поступать большое количество звонков. Прежде, чем заполнить данную отчетность, не забудьте проверить следующие настройки программы.

1. Закрытие оборотных КЭК — этот документ нужно формировать ежегодно.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 «Вспомогательный». В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 310 и 410 и т.д.) и формируются остатки по КЭК 000.

Для закрытия КЭК нам нужно сделать следующие шаги:

1) Переходим в раздел Учет и отчетность — Помощник закрытия периода

2) Индикатор при Закрытии оборотных КЭК горит красным, это значит, что они не закрыты. Документ Закрытие оборотных КЭК вводится последним днем года — 31 декабря и формирует проводки в межотчетном периоде. Выбираем месяц и год и нажимаем “Ввести документ”.

3) Вводим дату (последняя секунда конца года) и проводим документ.

4) Теперь видим, что наш индикатор горит зеленым, это значит, что документ Закрытие оборотных КЭК проведен.

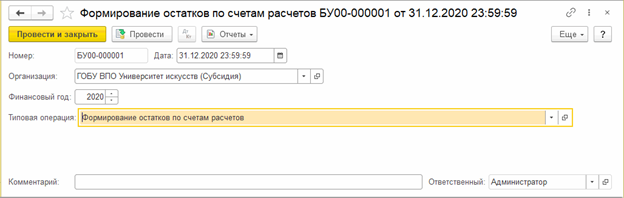

2.Далее нам нужно провести ещё один документ Формирование остатков по счетам расчетов. — этот документ нужно также формировать ежегодно.

После проведения документа остатки по Классификации институциональных единиц (001 – 009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Проведение документа Формирование остатков по счетам расчетов проходит в разделе Учет и отчетность — Помощник закрытия периода и датируется также на 31 декабря. Для формирования остатков нажимаем “Провести и закрыть”.

Построение КЭК после проведения документа Формирование остатков по счетам расчетов производится в следующем виде с учетом важности:

1) Если в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, которые не заканчиваются на нуль, то остатки переносятся на соответствующий код по Классификации институциональных единиц. Например, для счета 303.01 Расчеты по налогу на доходы физических лиц остатки по КЭК 831 и 731 будут перенесены на код 001.

2) Если детальные подстатьи КОСГУ не заданы, то новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Значит для счета 206.30 «Расчеты по авансам по поступлению нефинансовых активов» остатки по КЭК будут перенесены на код 004.

3) Если по счету расчетов в карточке счета не указан детальный КОСГУ, и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

4) Если пункты 1) – 3) не дали результата, остатки по счетам расчетов формируется по КОСГУ «000».

3. После того, как провели документы Закрытие оборотных КЭК и Формирование остатков по счетам расчетов, нужно сформировать (ф.0503769) и будет видно, что форма заполнена верно, согласно инструкции.

Возникли ещё вопросы? Тогда обращайтесь в Компанию Мэйпл, по номеру телефона 8(3852) 66-88-79 и мы поможем решить вашу проблему.

Это может быть вам интересно:

Получить консультацию

Видеоурок: Изменения в учете с 2021 года. Применение приказа 198н.

Онлайн-курс «Ведение бюджетного учета в программе «1С:Бухгалтерия государственного учреждения 8»

Смотрите также статью:

- «Особенности составления форм 0503169 и 0503769»

Близится отчетность за первое полугодие 2021 года. В перечень форм, представляемых на 1 июля текущего года, входят Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769). В статье рассмотрим, что учесть при заполнении Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года.

Особенности заполнения Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года

Сведения (ф. 0503169, ф. 0503769) заполняются в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 Инструкции, утв. приказом Минфина России от 25.03.2011 № 33н.

Последние изменения в порядок заполнения Сведений (ф. 0503169, ф. 0503769) внесены приказами Минфина России от 16.12.2020 № 311н, от 30.11.2020 № 292н. При этом некоторые нормы, вводимые этими приказами, применяются, начиная с отчетности за первое полугодие 2021 года.

Так, начиная с отчетности на 1 июля 2021 г., в графе 1 Сведений (ф. 0503169, ф. 0503769) по счетам 205, 206, 208, 209, 210 10, 210 05 в 24 — 25 разрядах номера счета ставятся нули, а в 26 разряде номера счета — третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности».

Например, подстатья 564 будет иметь вид 004 (например, 0 206 ХХ 004, 0 209 ХХ 004).

Аналогичный подход применяется по счетам 302, 303, 304 02, 304 03, 304 06, в 24-26 разрядах номера счета которых указываются коды 730 (830) КОСГУ.

Например, подстатья 731 будет иметь вид 001 (например, 0 303 07 001).

В Сведения (ф. 0503169, ф. 0503769) включаются данные по долгосрочной и просроченной задолженности. Эти сведения отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности – в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Обратите внимание, что 13.05.2021 Минфином России подготовлены проекты о внесении изменений в Инструкции по составлению отчетности №№ 191, 33н. Согласно проектам графы 3, 10, 13 Сведений (ф. 0503169, ф. 0503769) планируется заполнять только в годовой отчетности на 1 января года, следующего за отчетным. Следовательно, в составе полугодовой отчетности эти графы планируется оставить пустыми. Однако, проекты — это не нормативные акты и представлены для ознакомления, поэтому, на текущий момент, эти графы заполняются «по-старому».

Коды для объяснения причин образования просроченной задолженности в разделе 2 Сведений (ф. 0503169), введенные Приказом № 311н, по-прежнему действуют. Эти коды уже применялись в отчетности за 2020 г.

Аналогичные коды предусмотрены для Сведений (ф. 0503769) в проекте приказа Минфина России о внесении изменений в Инструкцию № 33н.

Автоматическое формирование Сведений (ф. 0503169, ф. 0503769) в 1С: БГУ 8

Для формирования остатков по кодам Классификации институциональных единиц (001 – 009), указываемым в 26 разряде счетов расчетов, вводится документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Дата документа — 31 декабря.

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать – Справка ф. 0504833).

Данные по долгосрочной и просроченной задолженности отражаются на основании данных инвентаризации расчетов с контрагентами (раздел Учет и отчетность — Документы инвентаризации).

Соответствующие показатели найдут свое отражение в Сведениях (ф. 0503169, ф. 0503769). Отчет заполнится автоматически по кнопке Заполнить.

Подключайтесь к нашим информресурсам:

- ответы на вопросы бухгалтеров госучреждений

- информация о видеоуроках Онлайн-школы «Учет в БГУ»

Опубликовано