Приложение N 5

к приказу ФНС России

от 07.11.2023 N ЕА-7-3/816@

ПОРЯДОК

ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

ПОРЯДОК

ЗАПОЛНЕНИЯ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ

И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее — налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов отражают все хозяйственные операции за отчетный (налоговый) период.

2. Книга учета доходов и расходов заполняется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

3. Заполнение Книги учета доходов и расходов осуществляется как на бумажных носителях, так и в электронной форме. На каждый очередной налоговый период заполняется новая Книга учета доходов и расходов.

4. Книга учета доходов и расходов при ее заполнении должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов (в том числе Книги учета доходов и расходов, которая велась в электронной форме и выведена на бумажные носители по окончании налогового периода) указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при ее наличии).

5. Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при ее наличии).

6. При заполнении титульного листа Книги учета доходов и расходов налогоплательщик указывает:

календарный год, на который открыта Книга учета доходов и расходов;

код формы Книги учета доходов и расходов по Общероссийскому классификатору управленческой документации (ОКУД) и дату начала ведения Книги учета доходов и расходов;

фамилию, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность, отчество при наличии) и код налогоплательщика по Общероссийскому классификатору предприятий и организаций (ОКПО);

идентификационный номер налогоплательщика (ИНН);

код причины постановки на учет (КПП) — для налогоплательщика — организации;

объект налогообложения — указывается объект налогообложения при применении упрощенной системы налогообложения, выбранный в соответствии со статьей 346.14 Налогового кодекса Российской Федерации;

номера расчетных и иных счетов и наименования банков, в которых данные счета открыты.

7. В графе 1 раздела I «Доходы и расходы» (далее — раздел I) указывается порядковый номер регистрируемой операции.

8. В графе 2 раздела I указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

9. В графе 3 раздела I указывается содержание регистрируемой операции.

10. В графе 4 раздела I согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) отражаются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Кодекса. В данной графе не учитываются следующие доходы:

доходы, указанные в статье 251 Кодекса;

доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса;

доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц в виде дивидендов, а также доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса.

11. В графе 5 раздела I указываются расходы, поименованные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 — 4 статьи 346.16, пунктами 2 — 5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса.

Графа 5 раздела I в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 раздела I отражает:

фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации;

фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса.

Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе по своему усмотрению отражать в графе 5 раздела I иные расходы, связанные с получением доходов, налогообложение которых осуществляется в рамках упрощенной системы налогообложения.

12. Справка к разделу I Книги учета доходов и расходов заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

13. По коду строки «010» указывается сумма полученных налогоплательщиком доходов за налоговый период (значение показателя строки «Итого за год» графы 4 раздела I Книги учета доходов и расходов).

14. По коду строки «020» указывается сумма произведенных налогоплательщиком расходов за налоговый период (значение показателя строки «Итого за год» графы 5 раздела I Книги учета доходов и расходов).

15. По коду строки «030» указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

16. По коду строки «040» указывается налоговая база за налоговый период (код строки «010» за вычетом кода строки «020» и кода строки «030»).

Отрицательное значение по коду строки «040» не указывается.

17. По коду строки «041» указывается сумма полученных налогоплательщиком за налоговый период убытков (сумма кода строки «020» и кода строки «030» за вычетом кода строки «010»).

Отрицательное значение по коду строки «041» не указывается.

18. Раздел II «Расчет расходов на приобретение (сооружение, изготовление), достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу» (далее — раздел II) Книги учета доходов и расходов заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

19. При заполнении раздела II Книги учета доходов и расходов налогоплательщиком указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

20. Расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение нематериальных активов, создание нематериальных активов самим налогоплательщиком, предусмотренные подпунктами 1 и 2 пункта 1 статьи 346.16 Кодекса, определяются в порядке, установленном пунктами 3 и 4 статьи 346.16, подпунктом 4 пункта 2 статьи 346.17, пунктами 2.1 и 4 статьи 346.25 Кодекса.

21. Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в данном разделе отдельно по каждому объекту.

22. В графе 1 раздела II указывается порядковый номер операции.

23. В графе 2 раздела II указывается наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект основных средств или нематериальных активов.

24. В графе 3 раздела II указывается дата (число, месяц и год) оплаты объекта основных средств или нематериальных активов на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты).

25. В графе 4 раздела II указывается дата (число, месяц и год) подачи документов на государственную регистрацию объектов основных средств.

26. В графе 5 раздела II указывается дата (число, месяц, год) ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов.

27. В графе 6 раздела II указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения указанной системы налогообложения.

Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 раздела II в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

ввод в эксплуатацию объекта основных средств;

подача документов на государственную регистрацию прав на объект основных средств;

оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения указывается в графе 6 раздела II в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

принятие объекта нематериальных активов на бухгалтерский учет;

оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств отражаются в графе 6 раздела II в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

ввод в эксплуатацию объекта основных средств;

подача документов на государственную регистрацию прав на объект основных средств;

оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

28. В графе 7 раздела II указывается определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса, срок (количество лет) полезного использования объекта основных средств или нематериальных активов.

По приобретенным (сооруженным, изготовленным) основным средствам и приобретенным (созданным самим налогоплательщиком) нематериальным активам и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения графа 7 раздела II не заполняется.

29. В графе 8 раздела II указываются:

остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса;

расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса.

При переходе организации на упрощенную систему налогообложения с общей системы налогообложения в графе 8 раздела II на дату такого перехода указывается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

При переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Кодекса, в графе 8 раздела II на дату указанного перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, определяемые исходя из их остаточной стоимости на дату перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, определяемых в порядке, предусмотренном подпунктом 2 пункта 4 статьи 346.5 Кодекса, за период применения главы 26.1 Кодекса.

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 раздела II в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий:

ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет);

подача документов на государственную регистрацию прав на объект основных средств;

оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств и приобретение (создание самим налогоплательщиком) объекта нематериальных активов.

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, отражаются в графе 8 раздела II в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий:

ввод в эксплуатацию объекта основных средств;

подача документов на государственную регистрацию прав на объект основных средств;

оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств.

30. В графе 9 раздела II указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов.

31. В графе 10 раздела II указывается доля стоимости приобретенного (сооруженного, изготовленного) объекта основных средств или приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

32. В графе 11 раздела II указывается доля стоимости приобретенного (сооруженного, изготовленного) объекта основных средств или приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов, принимаемая в расходы за каждый квартал отчетного (налогового) периода, определяемая как частное данных граф 10 раздела II и 9 раздела II.

Значение данного показателя округляется до второго знака после запятой.

33. В графе 12 раздела II указывается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по приобретенным (сооруженным, изготовленным) объектам основных средств или приобретенным (созданным самим налогоплательщиком) объектам нематериальных активов и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 раздела II и 11 раздела II, деленное на 100.

По приобретенным (сооруженным, изготовленным) объектам основных средств и приобретенным (созданным самим налогоплательщиком) объектам нематериальных активов до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 раздела II и 11 раздела II, деленное на 100.

Сумма расходов, относящаяся к каждому кварталу налогового периода, по графе 12 раздела II отражается в последнее число отчетного (налогового) периода в графе 5 раздела I Книги учета доходов и расходов.

34. В графе 13 раздела II указывается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 раздела II и 9 раздела II.

35. В графе 14 раздела II указывается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 раздела II Книги учета доходов и расходов за предыдущие налоговые периоды).

По приобретенным (сооруженным, изготовленным) основным средствам и приобретенным (созданным самим налогоплательщиком) нематериальным активам и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения графа 14 раздела II не заполняется.

36. В графе 15 раздела II указывается оставшаяся часть расходов на приобретение (сооружение, изготовление) основных средств и приобретение (создание самим налогоплательщиком) нематериальных активов, подлежащая списанию в последующих налоговых периодах (разность графы 8 раздела II и граф 13 раздела II и 14 раздела II).

По приобретенным (сооруженным, изготовленным) основным средствам и приобретенным (созданным самим налогоплательщиком) нематериальным активам и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения графа 15 раздела II не заполняется.

37. В графе 16 раздела II указывается дата (число, месяц и год) выбытия (реализации) объекта основных средств или нематериальных активов.

38. По итоговой строке данного раздела за отчетный (налоговый) период указывается сумма значений показателей граф 6 раздела II, 8 раздела II, 12 — 15 раздела II.

39. Раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (далее — раздел III) Книги учета доходов и расходов заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов, уменьшенных на величину расходов, и получившим по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности, в отношении которой применяется упрощенная система налогообложения.

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

40. По коду строки «010» раздела III указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк «020» — «110» раздела III указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк «150» — «250» раздела III Книги учета доходов и расходов за предыдущий налоговый период).

41. По коду строки «120» раздела III указывается налоговая база за истекший налоговый период (соответствует значению показателя по коду строки «040» справки к разделу I Книги учета доходов и расходов).

42. По коду строки «130» раздела III указывается сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период (в пределах суммы убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, указанных по строке «010»).

43. По коду строки 140″ раздела III указывается сумма убытка за истекший налоговый период (соответствует значению показателя по коду строки «041» справки к разделу I Книги учета доходов и расходов).

44. По коду строки «150» раздела III указывается сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды (соответствует значению показателя по коду строки «010» раздела III — код строки «130» раздела III + код строки «140» раздела III).

Значение показателя по коду строки «150» раздела III переносится в раздел III Книги учета доходов и расходов за следующий налоговый период и указывается по коду строки «010» раздела III.

45. По кодам строк «160» — «250» раздела III указываются суммы убытков, которые не были перенесены при уменьшении налоговой базы за истекший налоговый период, по годам их образования. Сумма значений показателей по кодам строк «160» — «250» раздела III соответствует значению показателя по коду строки «150» раздела III Книги учета доходов и расходов.

Значения показателей по кодам строк «160» — «250» раздела III переносятся в раздел III Книги учета доходов и расходов за следующий налоговый период и указываются по кодам строк «020» — «110» раздела III.

46. Раздел IV «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор» (далее — раздел IV) Книги учета доходов и расходов заполняется налогоплательщиком, выбравшим объект налогообложения в виде доходов.

47. В разделе IV отражается сумма уплаченного торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор.

48. В графе 1 раздела IV указывается порядковый номер регистрируемой операции.

49. В графе 2 раздела IV указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

50. В графе 3 раздела IV указывается период, за который произведена уплата торгового сбора.

51. В графе 4 раздела IV указывается сумма уплаченного торгового сбора.

Вести книгу учёта доходов и расходов (КУДиР) обязаны предприниматели и организации на упрощёнке, чтобы корректно

определять налоговую базу. Мы расскажем, как правильно заполнить КУДиР, и приведём примеры заполнения при УСН с

объектом «Доходы» и «Доходы минус расходы».

УСН позволяет налогоплательщикам самостоятельно выбрать один из двух объектов – «Доходы» или «Доходы минус расходы»

(пп. 1, 2 ст. 346.14 НК). Исключение – участники договора доверительного управления имуществом или договора простого

товарищества, которые обязаны выбрать при УСН объект «Доходы минус расходы» (п. 3 ст. 346.14 НК).

Налоговая база у упрощенцев различается в зависимости от объекта налогообложения. При объекте «Доходы»

— это денежное выражение доходов, а при объекте «Доходы минус расходы» – денежное выражение доходов, уменьшенных на

величину расходов. И именно КУДиР позволяет корректно сформировать налоговую базу при любом объекте

налогообложения.

Структура книги учёта для УСН утверждена в качестве приложения № 2 к приказу ФНС от

07.11.2023 № ЕА-7-3/816@ и применяется в нынешнем виде с 01.01.2024.

КУДиР состоит из титульного листа и четырёх разделов, заполнять которые нужно в зависимости от объекта

налогообложения по УСН. Подробнее о структуре документа читайте в таблице.

Таблица. Структура книги учёта для УСН

| Состав КУДиР | Название | Обязательность заполнения | |

|---|---|---|---|

| При объекте «Доходы» | При объекте «Доходы минус расходы» | ||

| Титульный лист | – | Да | Да |

| Раздел I | Доходы и расходы | Да | Да |

| Раздел II | расчёт расходов на приобретение (сооружение, изготовление) …основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу |

Нет | Да |

| Раздел III | расчёт суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением УСН | Нет | Да |

| Раздел IV | Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением УСН… от вида предпринимательской деятельности, в отношении которого установлен торговый сбор |

Да, если налогоплательщик УСН платит налог и торговый сбор в г. Москве | Нет |

Порядок заполнения КУДиР для УСН приведён в приложении № 5 к приказу ФНС

от 07.11.2023 № ЕА-7-3/816@ (далее – Порядок заполнения). Он устанавливает общие требования, а также правила для

каждой из частей документа.

В книге отражают все хозяйственные операции:

- совершенные по упрощёнке за отчётный период и календарный год;

- на основе первичных документов, составленных на русском языке или переведённых на русский язык

построчно.

На каждый следующий календарный год заполняется новая книга (пп. 1, 2, 3 Порядка заполнения).

КУДиР вы можете вести как в электронном виде, так и на бумаге.

Бумажную

книгу прошнуровывают и пронумеровывают перед заполнением, а электронную – при выводе на печать в конце календарного

года. Все хозяйственные операции отражают в ней в хронологической последовательности (п. 4 Порядка заполнения). На

последней странице бумажной или распечатанной книги указывается количество содержащихся в ней страниц, и это

подтверждается подписью руководителя или ИП и скрепляется печатью организации или ИП (при наличии печати).

Заверять в налоговой инспекции заполненную, в том числе распечатанную КУДиР не

требуется.

Налогоплательщикам надо быть готовыми представить правильно оформленную книгу по

требованию ИФНС, например, при выездной проверке или в соответствии с положениями регионального законодательства

(подп. 5 п. 1 ст. 23, п. 12 ст. 89, ст. 93 НК).

Порядок из приказа ФНС содержит подробную инструкцию по

заполнению титульного листа и каждого из разделов при любом из объектов налогообложения – «Доходы» или «Доходы минус

расходы».

КУДиР при объекте «Доходы»

При работе на УСН с объектом «Доходы» налогоплательщик заполняет

титульный лист, раздел I и при необходимости раздел IV о торговом сборе.

На титульном листе указывают:

- календарный год, на который открыта книга;

- дату начала её ведения;

- наименование организации или Ф.И.О. предпринимателя;

- код ОКПО;

- ИНН организации или ИП;

- КПП организации;

- объект налогообложения по УСН «Доходы»;

- номера расчётных и иных счетов и наименования банков, в которых открыты эти счета.

При выполнении всех требований образец титульного листа выглядит так:

В разделе I, имеющем вид поквартальной таблицы, проставляют порядковый номер каждой записи (графа 1), дату и

номер первичного документа (графа 2), содержание признаваемого при УСН дохода (графа 3) и его сумму в рублях (графа

4).

Напомним, что доходы формируют налоговую базу по УСН по правилам ст. 346.15 НК. В состав доходов включают:

- выручку от видов деятельности на УСН (п. 1 ст. 346.15, подп. 1 п. 1 ст. 248 НК);

- внереализационные доходы, полученные от деятельности на УСН (п. 1 ст. 346.15, подп. 2 п. 1 ст. 248

НК).

Состав внереализационных доходов определяют по списку из ст. 250 НК. Он является открытым и подразумевает

любые облагаемые при УСН доходы помимо выручки.

Поскольку налогоплательщики УСН с 2025 года стали налогоплательщиками НДС и некоторые из них уже начисляют НДС при

реализации, они указывают в графе 4 раздела I сумму выручки и иных поступлений без НДС (п. 1 ст. 346.15, п. 1 ст.

248, п. 10 Порядка заполнения).

Кроме того, с 2025 года в НК появилась новая глава 33.1, устанавливающая туристический налог. Он включается в

стоимость гостиничной услуги по предоставлению гостям мест для временного размещения – по аналогии с НДС (письмо ФНС

от 25.12.2024 № СД-4-3/14611@). Поэтому гостиницы, отели, иные объекты размещения на УСН отражают в графе 4 раздела

I КУДиР сумму выручки за вычетом туристического налога.

Статья про введение туристического налога

Читать

При возврате предоплаты налогоплательщик УСН уменьшает доходы на сумму возврата в периоде, когда произведён возврат –

то есть на дату списания безналичных средств со счёта либо возврата наличных из кассы (п. 1 ст. 346.17 НК, письма

Минфина от 22.06.2023 № 03-11-11/58153, от 20.01.2014 № 03-11-06/2/1478). В КУДиР сумму возврата вносят со знаком

«минус».

Справка к разделу I при работе с объектом «Доходы» не заполняется. При соблюдении всех вышеназванных

требований образец раздела I выглядит так:

Графу 5 раздела I в основном заполняют при объекте «Доходы минус расходы». Но и при объекте «Доходы» в ней отражают

расходование бюджетных средств, полученных в виде:

- выплат на содействие самозанятости безработных и созданию дополнительных рабочих мест для

безработных; - субсидий субъекту МСБ по Федеральному закону от 24.07.2007 № 209-ФЗ.

Разрешено также отражать в графе 5 раздела I по своему усмотрению иные расходы, связанные с получением облагаемых при

УСН доходов. Но главное – эти траты не должны учитываться при расчёте налога (п. 11 Порядка заполнения).

Раздел IV заполняют для уменьшения исчисленного налога по УСН на вычет в виде торгового сбора, уплаченного в

отчётных периодах и в календарном году (п. 8 ст. 346.21 НК).

Напомним: платить торговый сбор обязаны организации и ИП, которые хотя бы один раз в течение квартала использовали

объект торговли на территории города Москвы для ведения коммерческой торговли, облагаемой на этой территории (п. 5

ст. 1, п. 1 ст. 411, п. 1 ст. 413 НК, Закон г. Москвы от 17.12.2014 № 62). Уменьшать на вычет

в виде торгового сбора можно только платежи по УСН, зачисляемые в бюджет г. Москвы. А лимит по уменьшению налогового

платежа не более чем на 50% в отношении торгового сбора не применяется.

Срок для уплаты торгового сбора – не позднее 28-го числа месяца, следующего за отчётным кварталом (ст. 414, п. 2 ст.

417 НК). Налогоплательщики УСН, уплачивающие торговый сбор, заполняют раздел IV КУДиР, например, так:

Предлагаем скачать готовый образец заполнения КУДиР и взять его за основу для применения в работе.

Образец заполнения КУДиР при УСН с объектом «Доходы»

Скачать

КУДиР при объекте «Доходы минус расходы»

При работе на УСН с объектом «Доходы минус расходы» налогоплательщики заполняют титульный лист, разделы I–III и

справку к разделу I.

На титульном листе указывают ту же информацию, что и при объекте «Доходы», но в качестве объекта налогообложения

ставят «Доходы, уменьшенные на величину расходов». Образец заполнения титульного листа выглядит так:

В разделе I при доходно-расходной упрощёнке отражают не только облагаемые при УСН доходы, но и

признаваемые расходы из закрытого перечня п. 1 ст. 346.16 НК (п. 11 Порядка заполнения). Все расходы при УСН должны быть экономически

обоснованны, направлены на получение дохода и подтверждены правильно оформленными первичными документами (п. 2

ст. 346.16, п. 1 ст. 252 НК, ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Справочник про УСН «Доходы минус расходы» разместили в статье

Читать

По общему правилу расходы при УСН учитывают по мере их оплаты (п. 2 ст. 346.17 НК). Хотя в зависимости от их

вида бывают и нюансы по моменту признания. Например, стоимость товара признают в расходах, только когда он

оприходован, оплачен поставщику и реализован покупателю, но факт получения оплаты от покупателя значения при

этом не имеет (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК).

Вот так выглядит пример заполненного раздела I при доходно-расходной упрощёнке за первый квартал:

В конце календарного года итоговые значения облагаемых доходов и признанных расходов переносят в справку к

разделу I, которая выглядит, например, так:

В разделе II при доходно-расходной упрощёнке отражают расходы на покупку, создание или улучшение

основных средств и нематериальных активов (п. 18 Порядка заполнения).

Напомним: такие расходы признают только после ввода объекта в эксплуатацию и его оплаты – при условии, что

это амортизируемое имущество по правилам налогообложения прибыли, которое используется строго в

деятельности, подпадающей под УСН (подп. 1 п. 1, подп. 1 п. 3, п. 4 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК,

письмо Минфина от 09.12.2013 № 03-11-06/2/53652).

Расходы на ОС и НМА признают равными долями ежеквартально в течение календарного года в той части, в которой

они оплачены, на последнее число каждого отчётного периода и календарного года в целом (подп. 1 п. 3 ст.

346.16, подп. 4 п. 2 ст. 346.17 НК, письмо ФНС от 06.02.2012 № ЕД-4-3/1818). В нашем примере компьютер

стоимостью 140 000 руб. (без НДС) куплен, полностью оплачен и введён в эксплуатацию в январе 2024 г.

Списываем его стоимость на расходы в течение года поквартально равными долями – по 35 000 руб. На последнее

число каждого квартала переносим эту цифру из графы 12 раздела II в графу 5 «Расходы» раздела I (п. 33

Порядка заполнения).

В этом случае образец раздела II за I квартал 2024 года выглядит так:

В разделе III при доходно-расходной упрощёнке фиксируют перенос убытков прошлых лет и отражают убытки

текущего года, если они возникли (пп. 39–45 Порядка заполнения).

Напомним: переносить можно только убыток, полученный в прошлые годы при применении

объекта «Доходы минус расходы». Убытки переносят в порядке очерёдности их возникновения и только в пределах

последующих 10 лет (п. 7 ст. 346.18 НК).

Как видно из приведённого выше образца раздела I, общество по итогам 2024 года получило прибыль в размере 4

286 200 руб. Допустим, что за 2022 и 2023 годы у него возникли убытки на общую сумму 5 000 000 руб., которые

частично засчитываются в счёт прибыли 2024 года.

Тогда раздел III КУДиР выглядит так:

Раздел IV при доходно-расходной упрощёнке не заполняют.

Рекомендуем скачать готовый пример заполнения КУДиР и ориентироваться на него в повседневной работе.

Образец заполнения КУДиР при УСН с объектом «Доходы минус

расходы»

Скачать

Прежде всего, внесение исправлений в КУДиР должно быть обосновано. А вот подход к поправкам зависит от

формата ведения книги – бумажного или электронного.

При оформлении книги на бумаге ошибку зачёркивают, указывают верное значение и дату исправления, рядом

расписывается руководитель или ИП, и его подпись скрепляют печатью, если печать имеется (п. 5 Порядка

заполнения).

Если ведёте КУДиР на компьютере, до вывода её на печать достаточно внести исправления в

файл. Если же книга распечатана по итогам года или программа не даёт вносить изменения, то поправки

вносят так же, как в бумажный вариант.

Отсутствие КУДиР или ошибки в ней могут повлечь ответственность:

- или по ст. 120 НК – за грубое нарушение в виде отсутствия регистров налогового учёта

либо систематического (два или более раза) неправильного или несвоевременного отражения сведений в

книге; - или по ст. 122 НК – за просрочку с внесением налогового платежа или неполную его

уплату.

Мера ответственности по ст. 120 НК зависит от того, была ли занижена налоговая база по УСН или другим

налоговым платежам из-за допущенных нарушений. Юридическое лицо или предпринимателя оштрафуют:

- при наличии грубого нарушения только в одном налоговом периоде – на 10 000 руб.;

- при выявлении грубого нарушения более чем в одном налоговом периоде – на 30 000

руб.; - при занижении налоговой (облагаемой) базы из-за грубого нарушения – на 20% от суммы

недоимки, но не менее чем на 40 000 руб.

А серьёзность санкций по ст. 122 НК определяется тем, был или не был умысел в недоплате или неуплате

налога.

Внимание: привлечь к ответственности одновременно и за грубое нарушение

правил учёта, которое привело к недоимке, по п. 3 ст. 120 НК, и за неуплату налога по ст. 122 НК у

контролёров права нет (см. определение КС от 18.01.2001 № 6-О).

По ст. 122 НК фирму или ИП оштрафуют:

- при отсутствии умысла в создании недоимки – на 20% от её величины;

- при наличии умысла – на 40% от размера недоимки.

В графе 6 раздела II НДС включают

в первоначальную стоимость основного средства, а сумму ежеквартальных расходов

на покупку объекта переносят в графу 5 раздела I на последнее число каждого

квартала.

Такой НДС указывают в графе 5

раздела I отдельно от стоимости приобретённых запасов.

В таком случае НДС отражают в

графе 5 раздела I в составе стоимости приобретённых ценностей – имущества, работ

или услуг.

«Входной» НДС в этом случае

принимают к вычету, а значит, не отражают в КУДиР в составе расходов.

Если решено заполнять графу 5

раздела I, то налог, принимаемый к вычету, не отражают, а налог, не подлежащий

вычету, указывают в этой графе раздела I.

Безусловно, гораздо проще заполнять КУДиР налогоплательщикам, которые работают с объектом «Доходы». В

общем случае им достаточно составить титульный лист и первый раздел. И только тем, кто ведёт торговлю в

Москве и платит торговый сбор, приходится дополнительно составлять раздел IV, но даже это не так уж

сложно.

Совсем другое дело – доходно-расходная упрощёнка. Этот объект налогообложения сам по себе сложнее, и

налоговые регистры по нему более объёмные. Да и вопросов по заполнению книги гораздо больше именно у

этих налогоплательщиков. И здесь на первый план выходит квалификация бухгалтера, который ведёт

бухгалтерский, налоговый учёт, составляет КУДиР и обеспечивает полноту и своевременность расчётов

организации или ИП с бюджетом.

Кто должен вести КУДиР

Книга учета доходов и расходов (КУДиР) — это налоговый регистр учета доходов и расходов, в котором отражают хозяйственные операции с целью формирования налоговой базы для расчета налога. По закону вести КУДиР обязаны ООО и ИП на УСН, ИП на ОСНО, ПСН или ЕСХН. Для каждого налогового режима разработана своя форма книги учета доходов и расходов.

С 1 января 2024 года организации и ИП на УСН, ПСН и ЕСХН должны заполнять свои книги по-новому. В статье рассмотрим, как с 2024 года заполнять книгу учета доходов и расходов организациям и ИП на упрощенной системе налогообложения.

Изменения в КУДиР с 2024 года

Налоговики разработали новую форму книги учета доходов и расходов для организаций и ИП, которые применяют УСН, а также порядок ее заполнения (приказ ФНС от 07.11.2023 № ЕА-7-3/816@).

Необходимость обновления действующей до 2024 года книги обусловлена поправками в налоговое законодательство.

Главным образом, это связано с тем, что теперь ИП не обязаны производить оплату взносов «за себя», чтобы уменьшить на них суммы налога по УСН именно в периоде, за который эти взносы нужно уплатить.

В действующей до 2024 года форме КУДиР для УСН уплаченные взносы предпринимателей за себя отражались в разделе IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения». С 2024 года этот раздел исключили из книги учета доходов и расходов по УСН.

Кроме того, внесены коррективы в правила ведения книги учета доходов и расходов в электронном виде. Из порядка заполнения исключено требование, которое предписывает по окончании налогового периода выводить документ на бумажный носитель.

Новая книга учета доходов и расходов

С титульного листа КУДиР убрали адрес компании (местожительства ИП), а также код по ОКЕИ, а в Разделе «Доходы и расходы» в названии граф с суммовыми показателями добавили «рублей».

Новая форма КУДиР для налогоплательщиков на УСН содержит четыре раздела вместо пяти в предыдущей форме.

Кроме того, что убрали раздел, где отражали уплаченные страховые взносы, на которые уменьшают налог на УСН «Доходы», еще:

-

уточнили графы 5, 6, 8–10, 14 раздела II. Так, в графу 8 включили в том числе расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение ОС;

-

раздел V действующей до 2024 года книги, в котором отражали торговый сбор, уменьшающий налог по УСН, сделали разделом IV.

Как правильно заполнить КУДиР

Общие правила для заполнения книги учета доходов и расходов для всех спецрежимов такие:

-

Книга учета доходов и расходов заполняется в хронологической последовательности на основе первичных документов. В ней отражают все хозяйственные операции за отчетный (налоговый) период.

-

КУДиР необходимо заполнять на русском языке.

-

Вести книгу учета доходов и расходов можно как на бумажных носителях, так и в электронной форме. На каждый очередной налоговый период заполняется новая книга.

-

После заполнения книги учета доходов и расходов ее нужно пронумеровать и прошнуровать. На последней странице, в том числе в КУДиР, которая велась в электронной форме и распечатана по окончании налогового периода, нужно указать количество страниц, поставить подпись руководителя или ИП и печать (при ее наличии).

-

Исправление ошибок в книге учета доходов и расходов подтверждается подписью руководителя / ИП с указанием даты исправления и печатью (при ее наличии).

-

В графах раздела «Доходы и расходы» указывается порядковый номер регистрируемой операции, дата и номер первичного документа, на основании которого она проводилась и сумма операции.

Профессионалы СберРешений готовы взять на себя ведение учета бизнеса на УСН полностью или отдельных его участков, например, расчеты с персоналом. Внешние специалисты окажут поддержку бизнесу любого масштаба, проконсультируют, сопроводят при перестроении бизнеса и налогового учета под новые требования законодательства, подскажут, как не переплатить налоги и проведут анализ учета на соответствие требованиям УСН.

Правила и образец заполнения КУДиР на УСН

Титульный лист

С 2024 года в нем нужно указывать:

-

Календарный год, на который открыта книга учета доходов и расходов.

-

Код формы книги учета доходов и расходов по ОКУД и дату, когда ее начали вести.

-

Наименование организации / ФИО предпринимателя — полностью, без сокращений, в соответствии с документом, удостоверяющим личность, отчество при наличии.

-

Код ОКПО.

-

ИНН.

-

КПП — только для организаций.

-

Объект налогообложения при применении УСН.

-

Номера расчетных и иных счетов и наименования банков, в которых эти счета открыты.

Раздел I «Доходы и расходы»

В этом разделе нужно регистрировать каждую хозяйственную операцию, которая оказывает влияние на формирование налоговой базы. Записи производятся в хронологическом порядке. В конце каждого квартала и года подбиваются итоги.

В графе 4 раздела I, согласно п.1 ст. 346.15 НК отражаются доходы, перечень которых содержится в ст. 249–250 НК. Соответственно, сюда не нужно включать операции, которые перечислены в ст. 251 НК, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП.

Доходы определяются кассовым методом — по факту поступления средств на расчетный счет или в кассу. Доходы, которые получены в натуральной форме, отражаются по рыночной цене поступившего имущества.

Также в этой графе отражаются доходы от неденежных расчетов, например, при взаимозачете или списании кредиторской задолженности. При получении предоплаты эта сумма отражается в доходах, а при возврате аванса сумму, возвращенную покупателю, нужно указать в графе «Доходы» со знаком минус.

Графу 5 этого раздела I заполняют плательщики налога УСН с объектом учета «доходы минус расходы». Они вносят туда свои оплаченные расходы, которые указаны в ст. 346.16 НК. Порядок признания и учета расходов установлен п. 2– 4 ст. 346.16, п. 2–5 ст. 346.17, п. 2, 3, 5, 7 и 8 ст. 346.18 и п. 1, 2.1, 4 и 6 ст. 346.25 НК. Суммы авансов в графу 5 не попадают, пока расходы фактически не состоятся.

Кроме этого в Графе 5 налогоплательщики УСН «на доходах», указывают свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из денег, субсидированных на развитие предпринимательства.

Также налогоплательщики с объектом налогообложения «Доходы», вправе по своему усмотрению отражать в графе 5 раздела I другие расходы по УСН. Но, важно понимать, что это только для удобства учета, а не для уменьшения налога по УСН с объектом «Доходы».

После каждого квартала нужно заполнить две итоговые строки — за квартал и нарастающим итогом с начала года.

В конце раздела «Доходы и расходы» налогоплательщики с объектом «Доходы минус расходы» заполняют Справку к разделу I книги учета доходов и расходов и указывают в ней:

-

Строка 010 — сумма полученных доходов за год.

-

Строка 020 — сумма произведенных расходов за год.

-

Строка 030 — сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

-

Строка 040 — налоговая база за налоговый период (строки 010 за вычетом строки 020 и строки 030). Отрицательное значение по строке 040 не указывается.

-

Строка 041 — сумма полученных за налоговый период убытков (сумма строки 020 и строки 030 за вычетом строки 010). Отрицательное значение по строке 041 не указывается.

Три месяца ведения бухгалтерии за 1₽

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Раздел II. Расчет расходов на основные средства

Этот раздел заполняют налогоплательщики УСН с объектом налогообложения «доходы минус расходы». В нем производят расчет расходов на приобретение (сооружение, изготовление), достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по УСН.

В нем нужно указать, в том числе: наименование ОС, НМА в соответствии с инвентарными карточками и иными документами, даты оплаты, госрегистрации, ввода в эксплуатации, первоначальную и остаточную стоимость, срок полезного использования, долю стоимости принимаемую в расходы.

Раздел III. Расчет суммы убытка

Этот раздел оформляют налогоплательщики УСН с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть при расчете налога за текущий год.

Налогоплательщик вправе переносить сумму убытка на будущие налоговые периоды в течение 10 лет, следующих за периодом получения этого убытка. Если убыток не перенесли на следующий год, его можно перенести целиком или частично на любой год из последующих девяти лет.

Раздел IV. Сумма торгового сбора

Раздел IV книги учета доходов и расходов заполняет налогоплательщик на УСН, который выбрал объект «Доходы». В нем отражается сумма уплаченного торгового сбора, которая уменьшает сумму налога УСН (авансовых платежей по налогу). Налог исчисляется по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК установлен торговый сбор.

Нужно указать порядковый номер операции, дату и номер первичного документа, период, за который произведена уплата, и сумму торгового сбора.

Штраф за отсутствие КУДиР

Книгу учета доходов и расходов не требуется сдавать в налоговую вместе с декларацией, но при проведении проверки она должна быть предоставлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК).

Если книга не ведется или при ее заполнении допущены существенные нарушения, которые привели к занижению налоговой базы, нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК).

Если не предоставить КУДиР по требованию проверяющих, то накажут штрафом в 200 руб. (ст. 126 НК) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на должностное лицо.

Заключение

Книга учета доходов и расходов — обязательный налоговый регистр, достаточно несложный в заполнении. Его можно вести как в бумажной, так и в электронной форме. Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр не сложно, а последствия его отсутствия могут быть ощутимы.

Предпринимателей на УСН «Доходы» СберРешения предупредят о сроках уплаты налога и автоматически подготовят декларацию по актуальной форме за 0 рублей в месяц при открытии счета в Сбере.

Для всех остальных — три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽ без ухода бухгалтера в отпуск, декрет или на больничный.

Три месяца ведения бухгалтерии за 1₽

Получите три месяца сервиса «Моя Бухгалтерия Аутсорсинг» и квартальный отчет — за 1 ₽

Реклама: АО «Интеркомп», ИНН: 7709688816, erid: LjN8KHs9S

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП). В 2024 году КУДИР ведется по новой форме, утвержденной приказом ФНС от 07.11.2023 г. № ЕА-7-3/816@.

КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел заполняют только плательщики торгового сбора.

Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, в частности, нельзя считать доходом возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

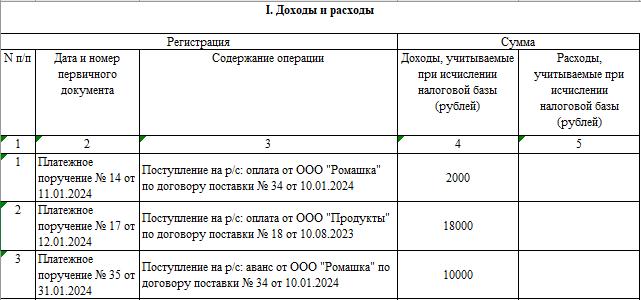

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. в январе 2024 года получил оплату от двух постоянных покупателей. В книге учета он отразил эти поступления, указав реквизиты платежек и договоров с контрагентами. У Кузнецова работает один кондитер, которому в январе был выдан аванс в размере 30 000 рублей. Кроме того, ИП перечислил арендную плату за январь в размере 25 000 рублей. Однако налоговый режим УСН Доходы не предполагает учета расходов, поэтому в книге этих записей нет.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только для УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 5 к приказу ФНС, утвердившим форму книги учета. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда, обязательное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и реализованы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

.png)

В образцах документов на нашем сайте вы можете скачать бланк КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса