Содержание

- Применение и значение ОДДС

- Требования по составлению ОДДС со стороны государства

- Как заполнить ОДДС

- Заполнение ОДДС – инструкция (по строкам)

- Пример заполненного ОДДС

- Пример реализации ОДДС в WA:Финансист

- Выводы

Систематическая аналитика по движению денежных средств, с точки зрения практического менеджмента, является полезным инструментом для оперативного управления организацией в части управленческого и финансового учета, а также в бюджетировании. Аналитика по движению денежных средств дает четкое понимание по состоянию оборотного капитала, ликвидности и активам коммерческой организации. Также на данные отчета опирается прогнозирование потенциальных финансовых потоков и распределение имеющихся. И это, только если говорить о «внутренних» функциях отчета о движении ДС.

С другой стороны, если говорить о регламентационной роли данного инструмента, государственное регулирование также требует заполнения коммерческим предприятием отчета для разъяснения результатов деятельности в части финансов и инвестиций в течение заданного периода.

Отталкиваясь от возможностей применения данного отчета, посмотрим на порядок заполнения отчета о движении денежных средств на примере унифицированной формы, без конкретных цифр.

Применение и значение ОДДС

Отчет о перемещении денег внутри организации – один из ключевых управленческих отчетов, которые можно легко получить практически при любой форме ведения учета. Он содержит информацию об источниках возникновения у компании самих денег как таковых и их применения с течением времени.

Отчет отражает прямым или косвенным методом все, или, во всяком случае, известные денежные поступления в компанию, классифицируя их по источникам возникновения, и денежные траты-расходы (говоря проще, списания) с указанием направлений использования в рамках идентичного периода.

Как финансовый инструмент менеджера организации отчетность о перемещении денег дает возможность под разными углами, опираясь на конкретные значения, проанализировать производственную картину, ликвидность, кредитоспособность, одним словом, провести глубокий финансовый анализ компании, опирающийся на факты.

К данным факторного отчета о перемещении денежных средств обращаются не только внутренние пользователи организации. Сфера его применения гораздо шире: он незаменим для внешних аудиторов или других заинтересованных лиц, например, инвесторов, которые с его помощью могут получить достоверные сведения о реальных объемах расходов и доходов, которые генерирует бизнес данного предприятия.

Рассуждая в масштабах бизнеса как многопрофильного действия, можно сделать вывод, что данные отчета, отражающего перемещения денег фирмы, содержат следующую информацию:

- Источники возникновения дохода компании по направлениям;

- Статьи и классификация расходов, а также объемы исходящих трат;

- Результативность компании в финансовом плане как соотношение входящих денег (дохода) и исходящих (расходов), где первые превышают вторые;

- Устойчивость компании и ее возможности в части выполнения своих обязательств;

- Данные учета, свидетельствующие о достаточности или недостаточности денежных ресурсов необходимых для осуществления бизнеса;

- Инвестиционные данные в разрезе способности инвестировать из собственных источников.

Рисунок 1. Источники ОДДС.

Требования по составлению и ведению отчета о движении денежных средств со стороны государства

В нашей стране действует законодательство – № 402-ФЗ, устанавливающее для бизнеса определенные требования к бухучету, в число которых входят нормативы по форме и составу финансовой отчетности. Для большинства организаций, зарегистрированных в нашей стране, применимы формы регламентированной отчетности по приказу Минфина №66н и №43н.

Параллельно государственными органами производится подготовка и согласование новых федеральных и отраслевых стандартов для ведения бухгалтерского учета. Но до вступления их в законную силу, необходимо соблюдать требования соответствующих указаний Минфина.

Правила заполнения отчета о движении денежных средств соответствуют общей логике и требованиям к подготовке бухотчетности, прописанным в ПБУ 4/99. Если отчет готовится для внутрикорпоративных нужд, то это исчерпывающий и удовлетворительный вариант.

Если отчет – составная часть сдаваемой в государственные органы отчетности, тогда рекомендуется готовить данные согласно правилам БУ 23/2011.

Как заполнить отчет о движении денежных средств

Отчет постатейного перемещения денег включает в себя входящие и исходящие транзакции, а также остатки на первую и последнюю дату периода. Другими словами, отчет о движении денежных средств показывает, сколько денежных средств вошло в организацию, и сколько организация потратила, а также отношение этих величин в виде результата от этого процесса (пункты 12 и 13 ПБУ). Остатки фиксируются в целом по компании на начало и конец периода с учетом распределенной структуры филиалов и представительств в рамках одного юридического лица.

Форма, как мы уже заметили ранее, утверждена государством, наравне с составом субъектов предпринимательства, которые в обязательном порядке должны вести и заполнять такой отчет. Сдавать его в ИФНС должны фактически все ведущие бухучет юрлица, исключая фирмы «на упрощенке».

Чтобы заполнение отчета о движении денежных средств не вызывало трудностей и не приводило к ошибкам, нужно знать и соблюдать порядок заполнения отчета о движении денежных средств.

Отчет содержит три раздела, каждый из которых предназначен для отображения сгруппированных по видам операций с денежными потоками (ДП) и их показателей:

Рисунок 2. Содержание ОДДС.

Структура отчета как раз отражает «отношения» данного инструмента с регламентированной отчетностью: как один из элементов финансовой отчетности фирмы ОДДС позволяет свериться с балансом по 3 основополагающим разделам деятельности любой организации, перечисленным выше, которые в свою очередь также включают ряд разделов.

Заполнение отчета о движении денежных средств – инструкция (по строкам)

Денежные потоки (ДП) по текущим операциям

Отражаем суммы выручки и расхода

- 4111 = (A-вкл. НДС) + (B-вкл. НДС)*

| Выручка от продажи продукции | сумма А вкл. НДС |

| Авансовые платежи | сумма B вкл. НДС |

*Обратим внимание, что сумма отражается за вычетом НДС, так как в ОДДС он отображается отдельно согласно рекомендациям законодательства.

- 4121-4129

| Расходы за сырье и материалы/4121 | сумма D вкл. НДС* |

| Расходы на персонал + НДФЛ/4122 | сумма E |

| Налог на прибыль/4124 | сумма F |

| Страховые взносы/4125 | сумма G |

| Другие налоги и сборы/4126 | сумма H |

| НДС отдельно/4119** | |

| Иные выплаты сотрудникам/4129 | сумма J |

*Сумма D без НДС, т.к. правило едино.

**НДС, отдельно суммированный по указанным разделам внести в значение строки 4119.

| 4110 | Поступления — суммарно | сумма А + B + НДС выручка + аванс + НДС |

| 4120 | Платежи — суммарно | сумма D + сумма E + сумма F + сумма G + сумма H + сумма J |

- Итог

| 4100 | Сальдо денежных потоков от текущих операций | 4110 –4120 |

Денежные потоки от инвестиционных операций

Отражаем результаты от инвестиций

- Входящие

| 4211 | Сумма продаж внеоборотных активов | Компания продала имущество, бывшее в употреблении, например, транспорт |

| 4212 | Суммарно от продажи акций других организаций (долей участия) | Продажа доли, которой владела фирма в составе другого юрлица |

| 4210 | Поступления-сумма | 4211 + 4212 |

- Расходные

| 4221 | Расходы (приобретено, создано, модернизировано, реконструировано и подготовлено к использованию) внеоборотных активов | |

| 4223 | Расходы на приобретение долговых ценных бумаг (прав требования ДС у третьих лиц), займы другим лицам | Компания предоставляла займы |

| 4220 | Платежи — суммарно | 4221+4223 |

- Итог

| 4200 | Сальдо ДП от операций по инвестированию | 4210 – 4220 |

Денежные потоки от финансовых операций

Отразим результаты финопераций периода

| 4311 | Получение кредитов и займов | Компания привлекала внешние заимствования |

| 4323 | Расходы на погашение (выкуп) векселей и др. долговых ценных бумаг, возврат кредитов и займов | Компания брала и гасила займы в кредитной организации. |

| 4310 | Поступления — суммарно | |

| 4320 | Платежи — суммарно |

- Итог

| 4300 | Сальдо ДП от финопераций | 4310 – 4320 |

В заключение проделываем следующее действие: 4100 + 4200 + 4300, что отразит суммарную величину, на которую увеличились денежные средства компании.

| 4400 | Сальдо ДП за отчетный период | 4100 + 4200 + 4300 |

Остаток денсредств и денежные эквиваленты, которыми располагает фирма на конец периода, отражается по строке 4500. Указанный порядок заполнения отчета о движении денежных средств позволит не допустить ошибок и верно отразить все необходимые показатели.

Пример заполненного отчета о движении денежных средств

Проиллюстрировать заполнение отчета о движении денежных средств «нереальными» данными достаточно легко, но, по моему мнению, делать этого не стоит, поскольку может привести к путанице. Поэтому в качестве примера заполнения матрицы отчета о движении денежных средств возьмем унифицированную форму без данных, но с указанием статей заполнения. За основу возьмем указанный в предыдущем разделе порядок заполнения таблицы отчета о движении денежных средств.

| Название показателя | Код | За год ХХХХ |

За год ZZZZ (предыдущий) |

|---|---|---|---|

| Денежные потоки от текущих операций | 4110 | ||

| Поступления все/в т.ч. | # | ||

| От продаж | 4111 | # | |

| Арендные платежи, лицензионные платежи, роялти, комиссионные и пр. | 4112 | — | |

| От перепродажи финвложений | 4113 | — | |

| Пр. поступления | 4119 | # | |

| Платежи все/в т.ч. | 4120 | # | ( ) |

| Поставщикам/подрядчикам | 4121 | # | ( ) |

| Зарплата | 4122 | # | ( ) |

| % по долговым обязательствам | 4123 | # | ( ) |

| Налог на прибыль | 4124 | # | ( ) |

| Взносы в государственные внебюджетные фонды | 4125 | # | |

| Иные налоги и сборы | 4126 | # | |

| Прочие платежи | 4129 | # | ( ) |

| Сальдо ДП от текущих операций | 4100 | # | |

| Денежные потоки от инвестиционных операций | |||

| Поступления все/в т.ч. | 4210 | # | |

| Продажа внеоборотных активов (кроме финвложений) | 4211 | # | |

| Продажа акций др. организаций (долей участия) | 4212 | # | |

| Возврат предоставленных займов, продажи долговых ценных бумаг (прав требования ДС к др. лицам) | 4213 | — | |

| Дивиденды, % по долговым финвложениям и пр. поступления от долевого участия в др. организациях | 4214 | — | |

| Пр. поступления | 4219 | — | |

| Платежи все/в т.ч. | 4220 | # | ( ) |

| Приобретение, создание, модернизация, реконструкция и подготовка к использованию внеоборотных активов | 4221 | # | ( ) |

| Покупка акций других организаций (долей участия) | 4222 | (-) | ( ) |

| Покупка долговых ценных бумаг (прав требования ДС к другим лицам), предоставление займов др. лицам | 4223 | # | ( ) |

| % по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | (-) | ( ) |

| Пр. платежи | 4219 | (-) | ( ) |

| Сальдо ДП от инвестиционных операций | 4200 | # | |

| Денежные потоки от финопераций | |||

| Поступления все/в т.ч. | 4310 | # | |

| Получение кредитов и займов | 4311 | # | |

| Денежные вклады собственников (участников) | 4312 | — | |

| Выпуск акций, увеличение долей участия | 4313 | — | |

| Выпуск облигаций, векселей и других долговых ценных бумаг и др. | 4314 | — | |

| Пр. поступления | 4319 | — | |

| Денежные потоки от финансовых операций | |||

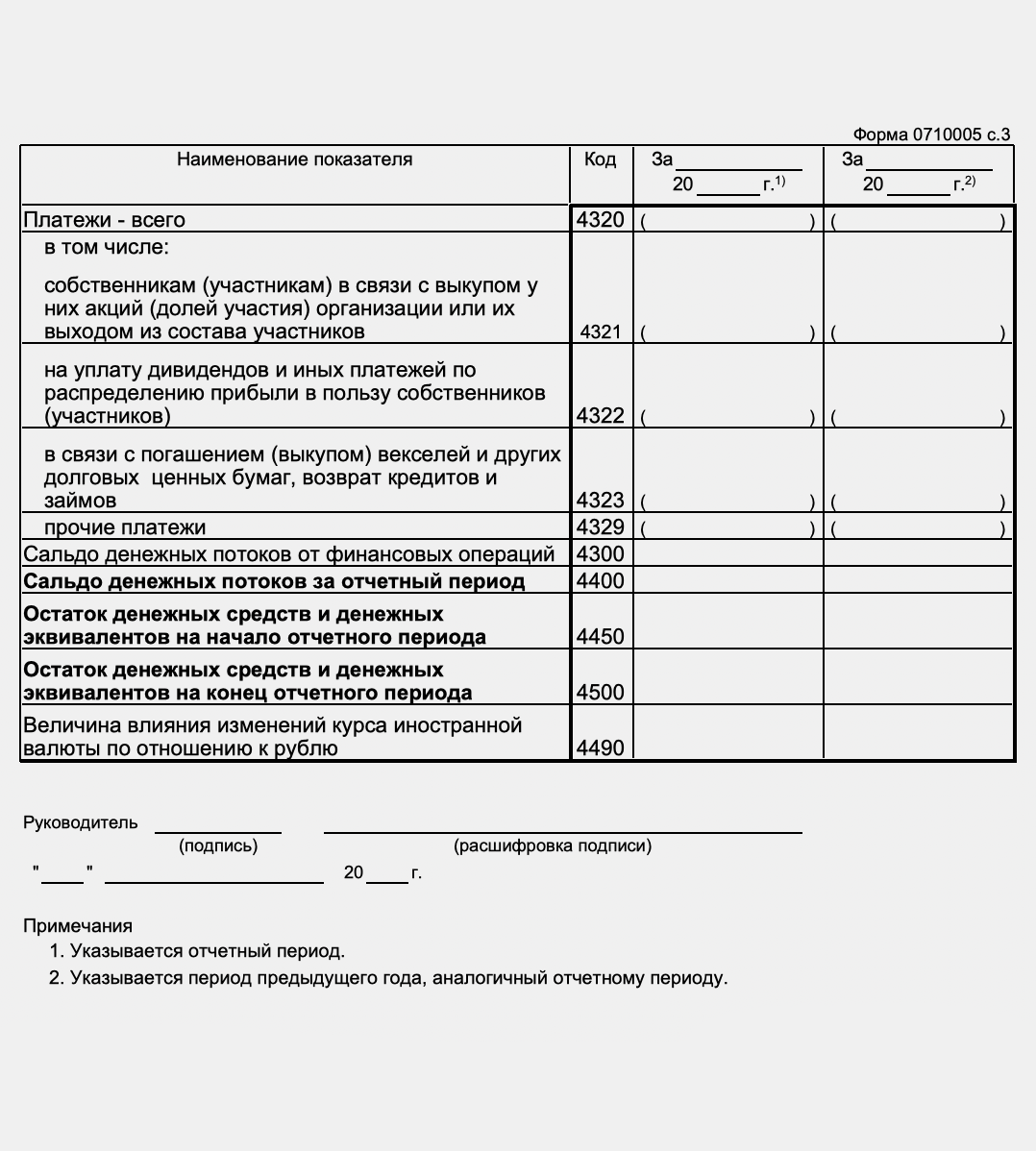

| Платежи все/в т.ч. | 4320 | # | ( ) |

| Собственникам/участникам: выкуп акций (долей участия) или их выходом из состава участников | 4321 | (-) | ( ) |

| Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | (-) | ( ) |

| Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | # | ( ) |

| Пр. платежи | 4329 | (-) | ( ) |

| Сальдо ДП от финансовых операций | 4300 | # | |

| Сальдо ДП за отчетный период | 4400 | # | |

| Остаток ДС и денежных эквивалентов на начало отчетного периода | 4450 | # | |

| Остаток ДС и денежных эквивалентов на конец отчетного периода | 4500 | # | |

| Влияние курса валют в отношении к нацвалюте | 4490 | — |

Пример реализации ОДДС в WA:Финансист

Возможности WA:Финансист по формированию любой произвольной финансовой отчетности на примере «Отчета о движении денежных средств»

«WA:Финансист» позволяет настроить различную отчетность с помощью использования конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и заполнения этих макетов по плановым или фактическим данным – внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В нашей статье «Заполнение ОДДС» дан пример заполнения регламентированного «Отчета о движении денежных средств». Посмотрим, как настраивается его заполнение в «WA:Финансист».

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том же виде, как настроен в excel:

Каждой ячейке необходимо присвоить имя типа [ИМЯ] и указать источник, из которого должны быть взяты данные для отчета.

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

Для каждого источника указывается собственно «место» в учетной системе, откуда отчет должен «брать» данные при формировании:

После определения списка источников их нужно указать в каждой ячейке отчета:

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Показанный на примере метод заполнения отчета о движении денежных средств носит название «прямой». Основа прямого метода формирования ОДДС – сбор информации по различным счетам компании и соответствующее отражение ее в разрезе статей. Но в практике финансового менеджмента существует также и другая методика заполнения такого отчета – «косвенная».

В перспективе косвенный метод с большей точностью определяет центры прибыли компании и позволяет оперативно принимать инвестиционные решения.

Но, если вспомнить самое начало нашей статьи, где говорилось о регламентационной роли отчета, можно найти и существенный «дефект» данного метода: метод не применяется в учете по российским стандартам, а значит, в любом случае будет рассматриваться как дополнительный.

Но тут ни в коем случае не должно сложиться мнение, что используя разные методы заполнения отчета о движении денежных средств, мы можем повлиять на его структуру. Она остается неизменной, так как обусловлена областями его применения.

Выводы

Отчет о движении денежных средств является удобным инструментом, который используется в операционном и аналитическом управлении компанией. «Начинаясь» с фиксирования денсредств на начало периода, и «заканчиваясь» подсчетом остатка на его конец, отчет о движении денежных средств, заполненный правильно и целиком, содержит исчерпывающую информацию по таким областям деятельности фирмы, как операционная деятельность, инвестиции и финансы.

В конечном итоге, отчет о движении денежных средств – это и показатель текущей эффективности компании, и документ, выступающий в качестве индикатора успеха долговременных перспектив бизнеса. Он позволяет оценить операционную ликвидность компании, ее платежеспособность и даже финансовую эластичность.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая включает в себя поступления и выбытия денежных средств и денежных эквивалентов организации. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая раскрывает поступления и выплаты денежных средств и денежных эквивалентов организации. Как устроен отчёт о движении денежных средств мы рассказывали в этой статье. Российские компании должны заполнять отчёт о движении денежных средств по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Порядок заполнения этого отчёта установлен ПБУ 23/2011.

Отчёт о движении денежных средств следует заполнять прямым методом, т.е. брать информацию непосредственно с бухгалтерских счетов, которые предназначены для учёта денег. В отчёт не нужно включать следующие обороты (п. 6 ПБУ 23/2011):

- Платежи и поступления, связанные с переводом денежных средств в денежные эквиваленты и обратно. Денежные эквиваленты — это активы, которые можно в любой момент приобрести или реализовать по заранее известной цене. Например, краткосрочные государственные ценные бумаги или депозиты до востребования. Есть исключение — если при реализации денежных эквивалентов были начислены проценты, то их нужно включить в отчёт.

- Операции по обмену одних денежных эквивалентов на другие по номиналу. Если компания при такой операции получает доход или несёт убытки, то в отчёт нужно включать только сумму дохода или убытка.

- Операции по обмену валюты. В отчёт в данном случае нужно включать только курсовые разницы, если они возникли.

- Внутренние обороты, например, перевод между двумя счетами организации или снятие наличных со счёта для помещения в кассу.

Если компания работает с НДС и (или) платит акцизы, то суммы поступлений от покупателей и выплат поставщикам нужно указывать без этих налогов. НДС и акцизы следует отражать отдельно и в свёрнутом виде (п. 16 ПБУ 23/2011).

Это значит, что нужно вычесть из всех поступлений по этим налогам все платежи по ним. Если в итоге получится положительный результат, то его следует учесть в составе прочих поступлений от текущих операций, а если отрицательный — в составе прочих текущих выплат.

Также в свёрнутом виде нужно включать в отчёт следующие денежные потоки:

- Поступления и расходы у комиссионера или агента: средства, полученные от покупателей и переведённые комитенту или принципалу. Отдельно в отчёте следует отражать только вознаграждение за посреднические услуги.

- Оплату коммунальных платежей при аренде и их компенсацию арендодателем.

- Оплату за доставку грузов и её компенсацию контрагентом.

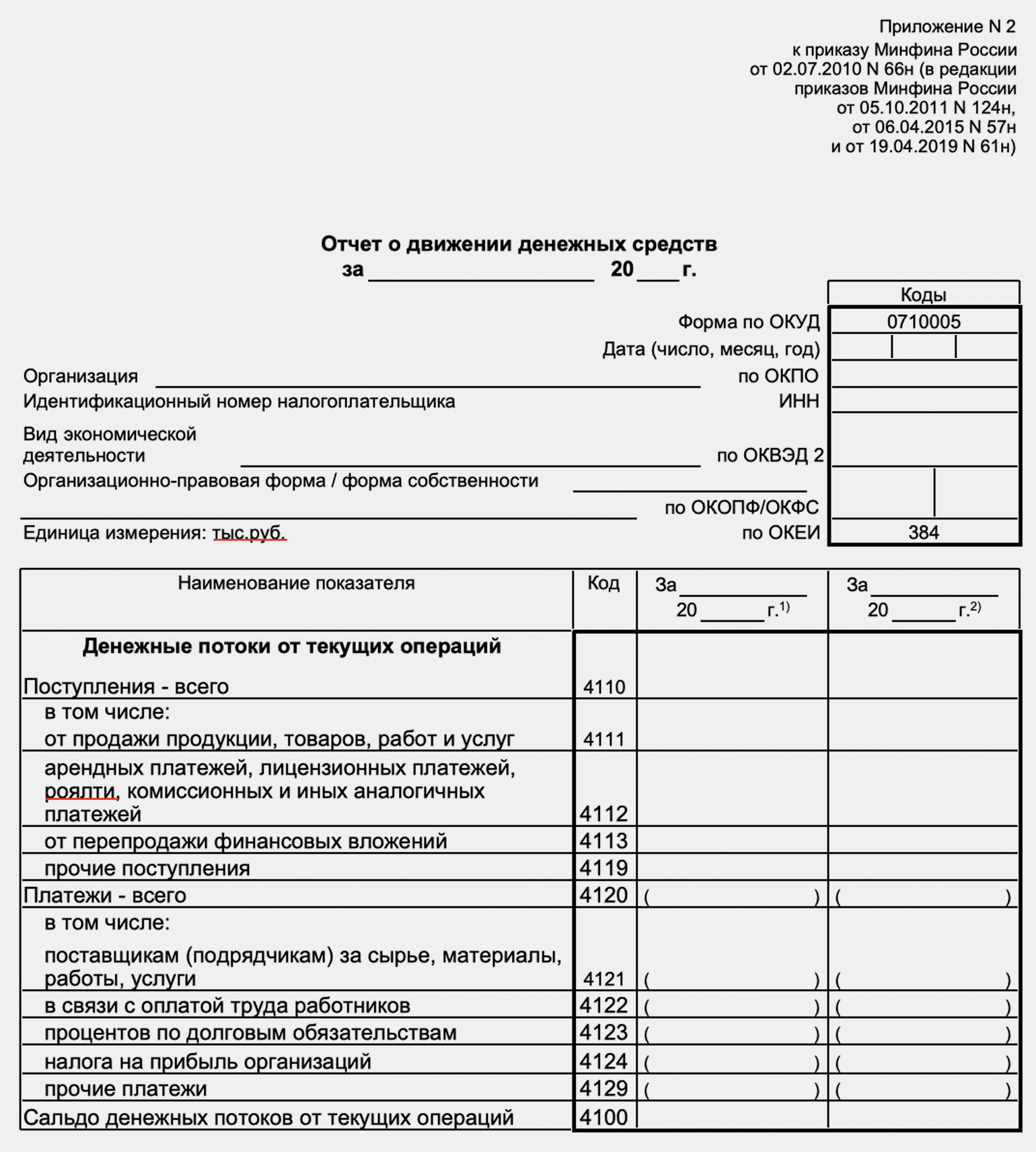

Отчёт о движении денежных средств включает в себя данные за отчётный период, а также за соответствующий период прошлого года. Форма состоит из следующих разделов:

- Денежные потоки от текущих операций. Это все обороты по счетам и кассе, связанные с текущей деятельностью компании. Сюда следует относить поступления за продукцию, товары или услуги, расчёты с поставщиками, выплату зарплаты, налогов и т.п.

- Денежные потоки от инвестиционных операций. Это все поступления и расходы, связанные с куплей-продажей внеоборотных активов, а также с вложениями средств в другие компании и предоставлением займов под проценты.

- Денежные потоки от финансовых операций. Здесь следует отражать расчёты с учредителями, а также получение и возврат заёмных средств без учёта процентов.

- Сводные и справочные показатели.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить денежные потоки от текущих операций

В строке 4110 «Поступления – всего» нужно указать итоговую информацию обо всех поступлениях от текущей деятельности компании:

Стр. 4110 = стр. 4111 + ст. 4112 + стр. 4113 + стр. 4119.

В строке 4111 «Поступления от продажи продукции, товаров, работ и услуг» отражают кредитовый оборот по счёту 62 «Расчёты с покупателями и заказчиками» в корреспонденции с дебетом следующих счетов:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Для розничных продавцов, которые принимают оплату с помощью банковских карт, нужно добавить обороты ещё по одной проводке:

Дт 51 Кт 57 «Переводы в пути».

Эту проводку нужно делать при зачислении на счёт компании денег, полученных от покупателя в рамках процедуры эквайринга.

В строке 4112 «Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и других аналогичных платежей» отражают поступления денежных средств по указанным видам операций. Информацию следует брать с кредита счетов 62 и 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4113 «Поступления от перепродажи финансовых вложений» отражают указанный вид поступлений. Источник информации — обороты по кредиту счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4119 «Прочие поступления» указывают все остальные денежные поступления, связанные с основной деятельностью компании. Это, например, возврат переплаты по налогам или подотчётных средств. Также здесь следует отразить «свёрнутые» НДС и акцизы, если поступления по этим налогам за отчётный период превысили расходы.

Данные нужно брать из дебетовых оборотов по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов:

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 91.1 «Прочие доходы».

В строке 4120 «Платежи – всего» отражают общую сумму выплат, которые связаны с текущей деятельностью компании. Сумму в этой строке, а также другие показатели расходов, следует указывать в круглых скобках:

Стр. 4120 = стр. 4121 + стр. 4122 + стр. 4123 + стр. 4124 + стр. 4129.

В строке 4121 «Платежи поставщикам (подрядчикам) за сырьё, материалы, работы, услуги» отражают дебетовый оборот по счёту 60 «Расчёты с поставщиками и подрядчиками и счёту 76 в корреспонденции с кредитом счетов 50, 51, 52, 55.

В строке 4122 «Платежи в связи с оплатой труда работников» указывают суммы выплат, связанных с оплатой труда. Это дебетовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 и 51.

В строке 4123 «Платежи процентов по долговым обязательствам» нужно отразить уплаченные за отчётный период проценты по кредитам и займам, полученным для пополнения оборотных средств. Это дебетовые обороты по счетам 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам» в корреспонденции с кредитом счетов 50, 51 и 52.

Если у компании есть кредиты, проценты по которым включены в стоимость инвестиционных внеоборотных активов (п. 10 ФСБУ 26/2020 и п. 10 ПБУ 14/2007), то уплату этих процентов не нужно включать в строку 4123. К инвестиционным относятся внеоборотные активы, которые требуют длительного времени и существенных затрат для подготовки к эксплуатации. Это, например, объекты незавершенного строительства или сложное оборудование, которое требует монтажа.

В строке 4124 «Платежи налога на прибыль организаций» указывают суммы налога, перечисленные в бюджет: дебетовый оборот по счету 68.4 «Налог на прибыль» в корреспонденции с кредитом счёта 51.

В строке 4125 «Прочие платежи» нужно отразить все иные выплаты, связанные с текущей деятельностью компании, которые не вошли в строки 4121—4214. Это, например, налоги (кроме налога на прибыль), страховые взносы, средства, выданные в подотчёт. В частности, в этой строке нужно отразить «свёрнутую» сумму по НДС и акцизам, если выплаты по этим налогам за период превысили поступления.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов 57, 68 (кроме субсчёта 68.4), 69, 71, 73, 76, 91.2 «Прочие расходы».

В строке 4100 «Сальдо денежных потоков от текущих операций» указывают разность между всеми поступлениями и всеми выплатами по текущей деятельности:

Стр. 4100 = стр. 4110 – стр. 4120.

Если сальдо получилось отрицательным, то его нужно указать в круглых скобках. Это же относится ко всем сальдо по остальным разделам формы и по отчёту в целом.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

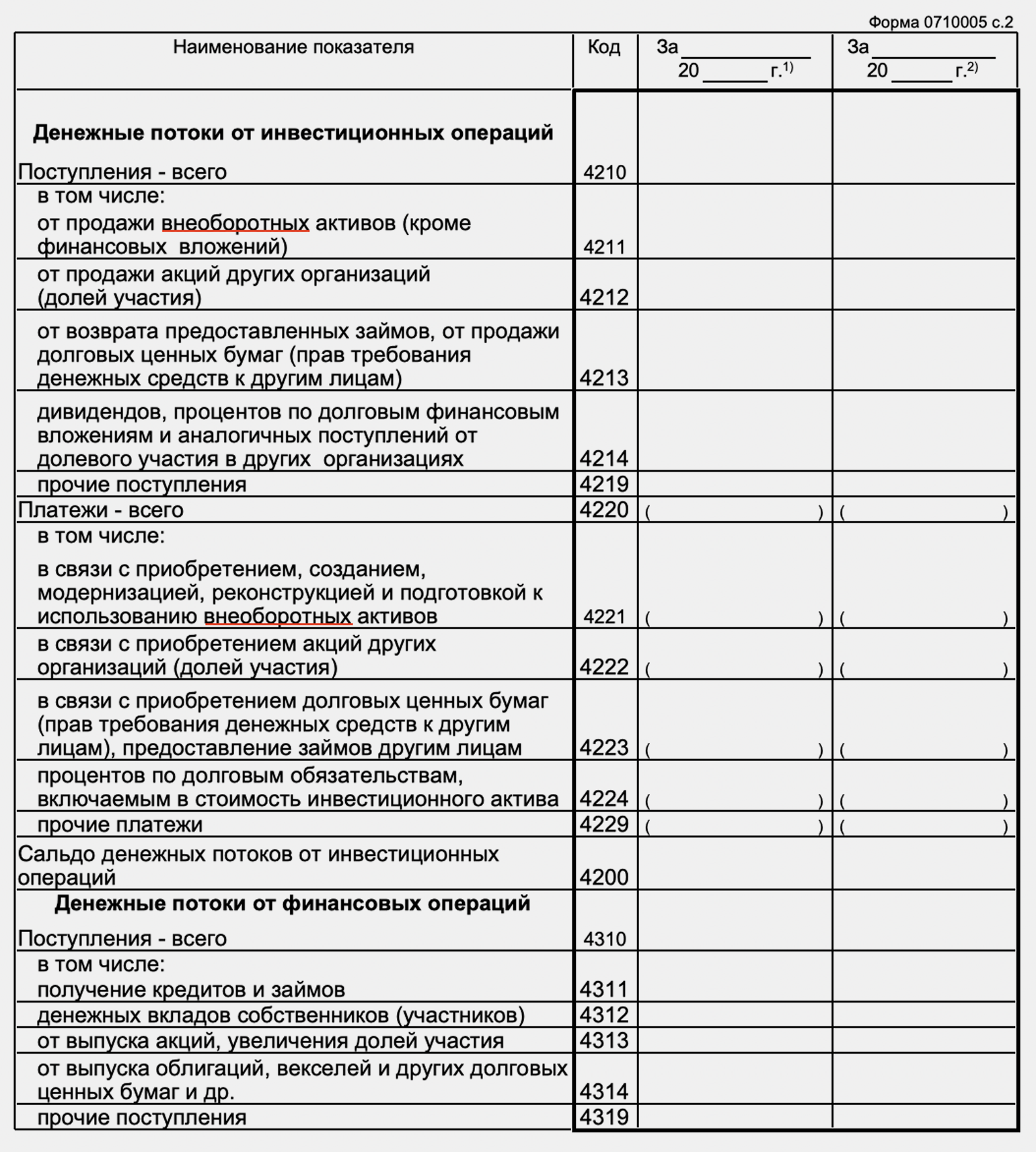

Как заполнить денежные потоки от инвестиционных операций

В строке 4210 «Поступления — всего» нужно отразить общую сумму денежных средств, которая поступила в связи с инвестиционными операциями:

Стр. 4210 = стр. 4211 + стр. 4212 + стр. 4213 + стр. 4214 + стр. 4219.

В строке 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» нужно указать суммы, которые поступили от реализации основных средств и нематериальных активов.

Данные следует брать с кредита счетов 62 и 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4212 «Поступления от продажи акций других организаций (долей участия)» отражают суммы, которые компания получила от указанных операций. Информацию нужно взять с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» указывают суммы, которые поступили в организацию в результате всех перечисленных операций. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом следующих счетов:

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, предоставленных сотрудникам;

- 58.3 «Предоставленные займы» — в части займов, выданных юридическим лицам и физическим лицам, которые не работают в компании;

- 76 «Расчёты с разными дебиторами и кредиторами» — в части иных операций, относящихся к данной строке, например, при продаже прав требования.

В строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» нужно отразить все поступления на счета и в кассу компании от указанных операций.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части. Если у компании подобные виды доходов возникают регулярно, то для их учёта обычно открывают отдельный субсчёт 76.3 «Расчёты по причитающимся дивидендам и другим доходам».

В строке 4219 «Прочие поступления» следует указать все суммы, зачисленные на счёт компании, которые можно отнести к инвестиционной деятельности, кроме тех, что уже отражены в строках 4211-4214. Например, сюда нужно включить доходы от участия в совместной деятельности.

Данные нужно брать с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4220 «Платежи – всего» следует отразить общую сумму выплат компании, связанных с инвестиционной деятельностью:

Стр. 4220 = стр. 4221 + стр. 4222 + стр. 4223 + стр. 4224 + стр. 4229.

В строку 4221 «Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» нужно включить все выплаты компании по данным видам операций. Исключение — проценты по кредитам и займам, которые включаются в стоимость инвестиционных активов. Для этого показателя предусмотрена отдельная строка.

Данные следует брать с дебета счетов 60 и 76 в корреспонденции с кредитом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4222 «Платежи в связи с приобретением акций других организаций (долей участия)» нужно отразить все выплаты организации, связанные с покупкой этих активов.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

- 58.1 «Паи и акции»;

- 58.4 «Вклады по договору простого товарищества».

В строке 4223 «Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставлением займов другим лицам» следует отразить все выплаты компании по перечисленным операциям.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов:

- 58.2 «Долговые ценные бумаги»;

- 58.3 «Предоставленные займы» — по всем займам, за исключением средств, выданных сотрудникам;

- 73 «Расчёты с персоналом по прочим операциям» — в части займов для сотрудников;

- 76 «Расчёты с разными дебиторами и кредиторами» — по иным подобным операциям, например, при покупке прав требования.

В строке 4224 «Платежи процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» нужно указать суммы процентных выплат по кредитам, если они включены в стоимость приобретённых или созданных компанией объектов.

Данные следует брать с дебета счетов 66 и 67 в корреспонденции с кредитом счетов 50, 51, 52, 55. Речь идёт только о тех суммах процентов, которые ранее были начислены на счетах 66 и 67 в корреспонденции со счётом 08 «Вложения во внеоборотные активы»

В строке 4229 «Прочие платежи» отражают все выплаты компании, которые относятся к инвестиционной деятельности и не были отражены в строках 4221-4224.

Данные нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4200 «Сальдо денежных потоков от инвестиционных операций» следует отразить разность между всеми поступлениями и выплатами, которые относятся к инвестициям компании:

Стр. 4200 = стр. 4210 – стр. 4220.

Как заполнить денежные потоки от финансовых операций

В строке 4310 «Поступления – всего» нужно указать общую сумму средств, поступивших в компанию от финансовых операций:

Стр. 4310 = стр. 4311 + стр. 4312 + стр. 4313 + стр. 4314 + стр. 4319.

В строку 4311 «Получение кредитов и займов» включают информацию обо всех полученных компанией заёмных средствах, вне зависимости от срока погашения. Это дебетовые обороты по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов 66 и 67 в части полученных кредитов и займов

В строке 4312 «Поступление денежных вкладов собственников (участников)» нужно указать все вклады владельцев бизнеса в имущество компании, не связанные с пополнением уставного капитала. Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.3 «Прочие расчёты с учредителями».

В строке 4313 «Поступления от выпуска акций, увеличения долей участия» отражают суммы, которые внесли участники и акционеры компании при покупке акций или долей в уставном капитале. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал».

В строке 4314 «Поступления от выпуска облигаций, векселей, других долговых ценных бумаг» нужно указать суммы, которые компания получила от указанных операций. Сведения нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции со счетами 66 и 67 в части выпуска собственных долговых ценных бумаг.

В строке 4319 «Прочие поступления» следует отразить все суммы, которые относятся к финансовой деятельности, не учтённые в строках 4311—4314.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части.

В строке 4320 «Платежи – всего» нужно указать все выплаты организации, связанные с финансовой деятельностью:

Стр. 4320 = стр. 4321 + стр. 4322 + стр. 4323 + стр. 4329.

В строке 4321 «Платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выхода из состава участников» следует отразить все выплаты компании в пользу участников, которые полностью выходят из бизнеса либо уменьшают свою долю в уставном капитале.

Сведения следует брать с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.1.

В строку 4322 «Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» включают суммы всех указанных выплат.

Данные нужно взять с кредитового оборота по счетам 50, 51, 52, 55 в корреспонденции с дебетом счёта 75.2 «Расчеты по выплате доходов».

В строке 4323 «Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» отражают все выплаты, которые связаны с указанными операциями.

Это кредитовый оборот по счетам 50, 51, 52, 55 в корреспонденции с дебетом счетов 66, 67 и 76 в соответствующей части

Уплаченные проценты по кредитам в этой строке отражать не нужно, так как они уже учтены в строках 4123 и 4224.

В строку 4329 «Прочие платежи» нужно включить все иные выплаты по финансовой деятельности, которые не вошли в строки 4321—4323.

Сведения нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счёта 76 в соответствующей части.

В строке 4300 «Сальдо денежных потоков от финансовых операций» отражают разность между всеми поступлениями и расходами по данному разделу:

Стр. 4300 = стр. 4310 – стр. 4320.

Как заполнить итоговые и справочные строки

В строке 4400 «Сальдо денежных потоков за отчётный период» следует указать разность между всеми поступлениями и всеми расходами денежных средств. Для этого нужно сложить сальдо по трём разделам отчёта, сохранив их знаки:

Стр. 4400 = +- стр. 4100 +- стр. 4200 +- стр. 4300.

В строку 4450«Остаток денежных средств и денежных эквивалентов на начало отчётного периода» нужно включить суммарное сальдо по счетам 50, 51, 52, 55, 57 на указанную дату.

Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчётного периода» должна быть равна остатку на начало с учетом сальдо:

Стр. 4500 = стр. 4450 +- стр. 4400.

Показатели в строках 4450 и 4500 не могут быть отрицательными.

Значение строки 4450 должно быть равно показателю строки 1250 бухгалтерского баланса «Денежные средства и денежные эквиваленты» на начало отчётного периода. Значение строки 4500 должно быть равно показателю строки 1250 баланса на конец отчётного периода.

Строка 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» содержит справочную информацию. Это разность за отчётный период между положительными и отрицательными курсовыми разницами, связанными с учётом денежных средств и денежных эквивалентов в иностранной валюте.

Положительные курсовые разницы учитываются по кредиту счёта 91.1, а отрицательные — по дебету счёта 91.2.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

В 2024 году изменился алгоритм заполнения отчета о движении денежных средств (ОДДС) по уплаченным налогам и взносам.

В программе из начисленных налогов (взносов) формируется совокупная обязанность на ЕНС, а затем уплачивается единый налоговый платеж (ЕНП). Налоги (взносы) считаются уплаченными, только когда налоговые органы зачтут ЕНП в счет погашения обязанности по уплате конкретных обязательств.

Из статьи вы узнаете:

- всегда ли можно заполнить ОДДС автоматически в части налогов и взносов;

- какой документ за это отвечает в 1С;

- как заполняется ОДДС, если в налоговом периоде были налоги к доплате и уменьшению.

Содержание

- Порядок отражения налогов в ОДДС в 1С

- Подготовка к заполнению ОДДС

- Заполнение ОДДС

- Заполнение ОДДС при уменьшении налоговых обязательств

Погашение налоговых обязательств организации — налога на прибыль, страховых взносов, НДС и прочих налогов — относится к платежам от текущих операций (п. 9 ПБУ 23/2011).

До 2024 года включительно используется форма ОДДС, утв. Приказ N 66н.

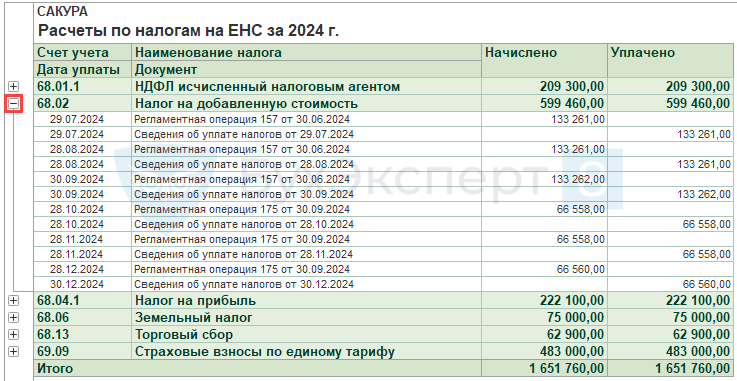

Рассмотрим на примере, как заполнить этот отчет в части исполнения налоговых обязательств в 1С, учитывая, что уплата производится единым налоговым платежом на ЕНС.

Организация в течение года уплатила в составе ЕНП следующие налоги и взносы:

- НДФЛ — 209 300 руб.;

- НДС — 599 460 руб.;

- налог на прибыль — 222 100 руб.;

- земельный налог — 75 000 руб.;

- торговый сбор — 62 900 руб.;

- страховые взносы — 483 000 руб.

Все платежи зачтены налоговыми органами в счет указанных налогов (взносов) по установленным срокам уплаты.

Сальдо ЕНС на 01.01.2024 составляет 999 руб. (меньше 1 000 руб.).

Подготовка к заполнению ОДДС

Исчисленные налоги к уплате и последующую уплату ЕНП можно увидеть в отчете Анализ счета 68.90 за период (в нашем примере за год) (Отчеты – Анализ счета).

В соответствии с формой ОДДС (Приказ N 66н) уплаченные налоги должны быть отражены в Разделе Денежные потоки от текущих операций, в строках:

- 4120 «Платежи — всего», в т.ч.:

- 4122 «в связи с оплатой труда работников» — страховые взносы и НДФЛ;

- 4124 «налога на прибыль организаций» — налог на прибыль;

- 4129 «прочие платежи» — остальные налоги.

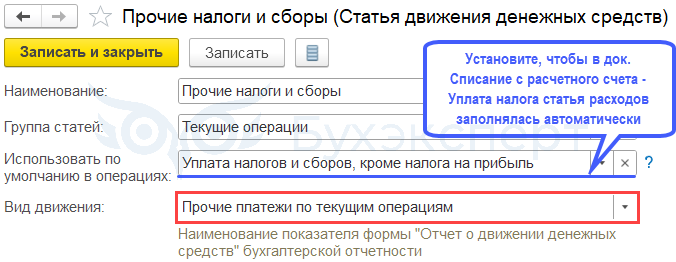

Автоматическое заполнение ОДДС зависит от проведения документов в 1С:

- Списание с расчетного счета с заполненным полем:

- Статья расхода — Прочие налоги и сборы, вид движения Прочие платежи по текущим операциям;

- Статья расхода — Прочие налоги и сборы, вид движения Прочие платежи по текущим операциям;

- Сведения об уплате налогов на ЕНС — по данным из ЛКН на сайте ФНС (создается автоматически при подключенном тарифе Промо-ЕНС или вручную).

Подробнее Сведения об уплате налогов на ЕНС в 1С

Отчет о движении денежных средств в 1С Бухгалтерия 8 заполнится автоматически, если на начало отчетного периода сальдо по Дт счета 68.90 «Единый налоговый счет» меньше или равно 1 000 руб. Размер кредитового сальдо значения не имеет.

Если дебетовый остаток на счете больше 1 000 руб., все суммы зачтенных налоговых обязательств попадут в стр. 4129. Суммы НДФЛ, взносов, налога на прибыль в предназначенных для них строках укажите вручную.

Так как суммы налогов (взносов) должны быть не только уплачены в составе ЕНП, но и зачтены ФНС, проверьте исполнение обязательств отчетом Расчеты по налогам на ЕНС из раздела Отчеты.

Отчет показывает сумму начисленного и уплаченного (зачтенного ФНС) налога в разрезе документов, которые провели:

- начисление налога (взноса) на ЕНС;

- зачет ЕНП в счет уплаты налога (взноса).

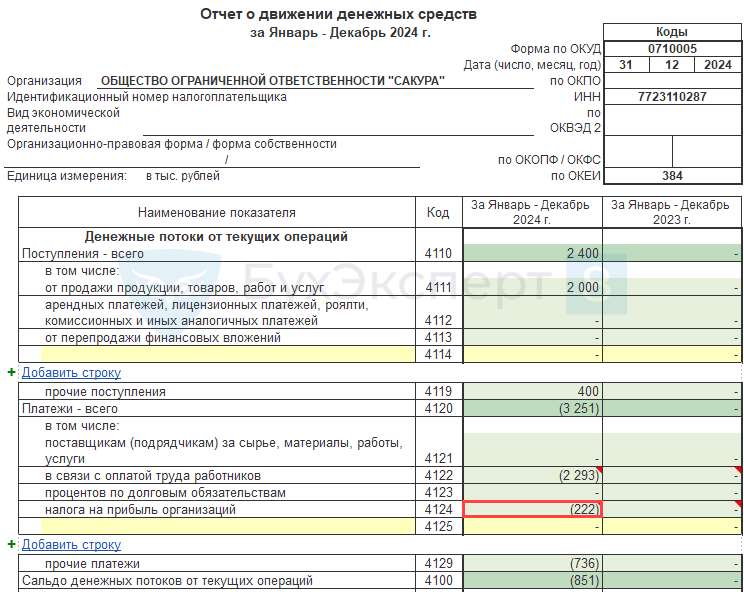

Заполнение ОДДС

По кнопке Заполнить формируется Отчет о движении денежных средств PDF, в т.ч. строки с распределением:

Платежи…

- 4122 «в связи с оплатой труда работников» — 2293 тыс. руб., в т.ч.:

- оплата труда — 1 600,8 тыс. руб.;

- НДФЛ — 209,3 тыс. руб.;

- страховые взносы — 483 тыс. руб.;

- 4124 «налога на прибыль организаций» — 222 тыс. руб.;

- 4129 «прочие платежи» — 736 тыс. руб., в т.ч. все иные платежи в бюджет.

ОДДС, как и вся бухгалтерская отчетность, заполняется в тысячах рублей (Приказ N 66н).

Округление производится по математическим правилам: до 0,5 тыс. руб. сумма отбрасывается, более 0,5 — округляется до целой тысячи.

Заполнение каждой строки можно проверить. Для этого встаньте курсором на выбранную ячейку строк 4122, 4124 или 4129 и нажмите кнопку Расшифровать.

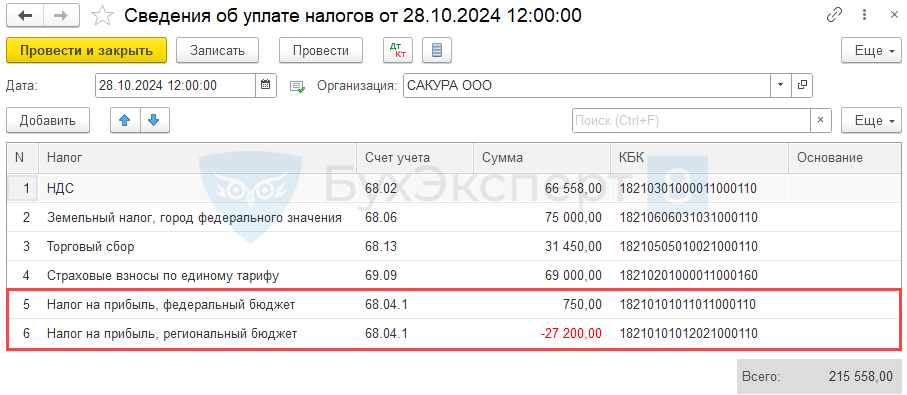

Заполнение ОДДС при уменьшении налоговых обязательств

29 июля за полугодие уплачен в составе ЕНП и зачтен ФНС налог на прибыль:

- ФБ — 42 000 руб.;

- РБ — 206 550 руб.

28 октября по результатам 9 месяцев налог на прибыль к доплате (уменьшению) составил:

- ФБ — 750 руб.;

- РБ — -27 200 руб.

Сальдо ЕНС на 01.01.2024 составляет 999 руб. (меньше 1 000 руб.).

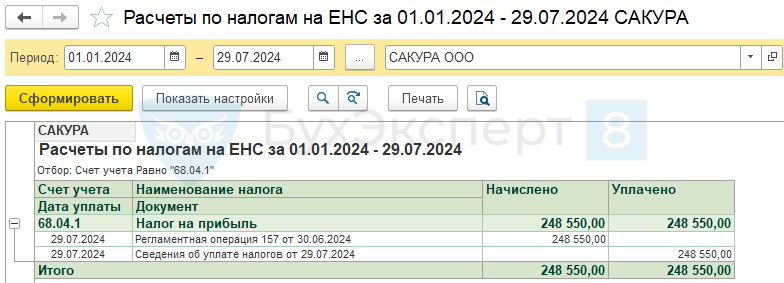

За период с 01.01 по 29.07 в отчете Расчеты по налогам на ЕНС с отбором по счету 68.04.1 (Отчеты – Расчеты по налогам на ЕНС) отражен налог на прибыль.

В ОДДС за январь — июль 2024 в строке 4124 «налог на прибыль организаций» отражена указанная сумма.

За 9 месяцев образовался налог на прибыль в:

- ФБ — к доплате – 750 руб.;

- РБ — к уменьшению – — 27 200 руб.

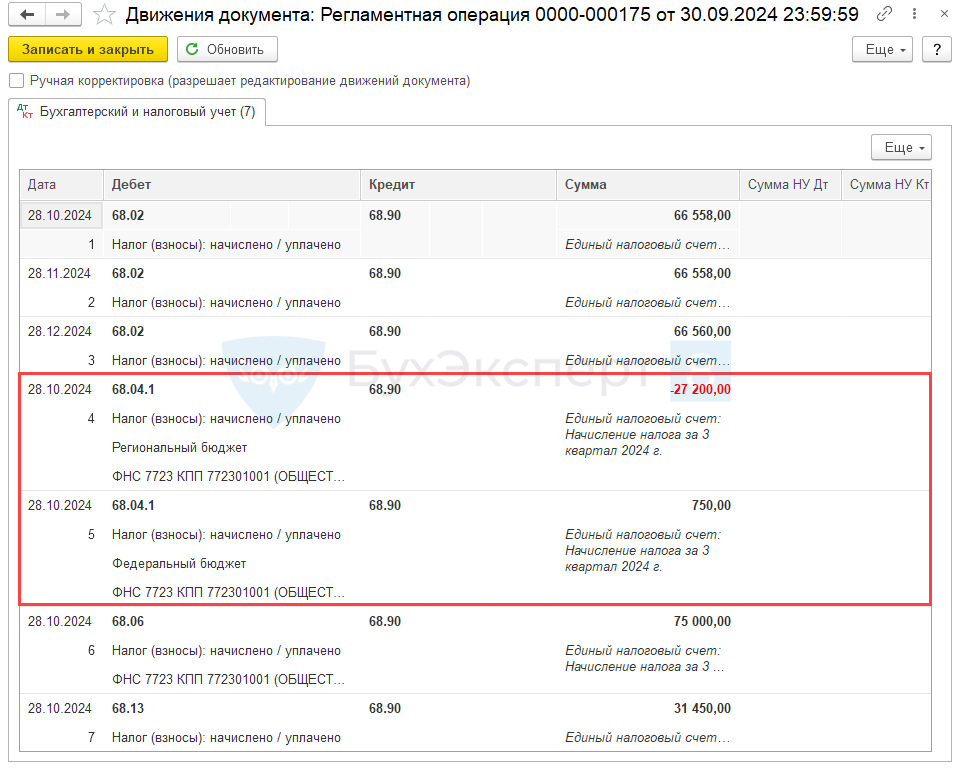

Регламентная операция Начисление налогов на ЕНС сформировала проводки:

Налоговые органы в ЛК налогоплательщика подтвердили суммы, указанные в Подразделе 1.1 декларации по прибыли. Произвели зачет на ЕНС налога на прибыль за 9 месяцев, что отражено в ЛК ЮЛ ЕНС. В 1С сформирован документ Сведения об уплате налогов.

В ОДДС за 2024 год отразилась сумма налога на прибыль с учетом уменьшения:

Расчет налога на прибыль в стр. 4124:

248 550 + 750 – 27 200 = 222 100 руб.

Аналогичным образом отражается налог к уменьшению по другим налогам (взносам), в т.ч. при корректировке налоговых обязательств за прошлые отчетные (налоговые) периоды.

Если в декларации по НДС исчислен налог к возмещению, данные о зачете такого налога не следует включать в документ Сведения об уплате налогов, так как операция не относится к движению денежных средств.

В 1С сальдо ЕНС (счет 68.90 «Единый налоговый счет») во всех случаях подтверждения ФНС налога к уменьшению (возмещению) корректируется документом Корректировка ЕНС с видом операции Прочее увеличение сальдо (Операции – Корректировки ЕНС).

Подробнее Операции по ЕНС с 2024 года в 1С

См. также:

- Отчет о движении денежных средств в 1С

- Отчет о движении денежных средств – практика заполнения в 2024 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

#статьи

-

0

Отчёт о движении денежных средств: что это такое и как его составить

Какие компании должны заполнять отчёт о движении денежных средств? Что в нём отражать? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Её должны заполнять и ежегодно представлять в налоговую все компании среднего и крупного бизнеса.

Для компаний малого бизнеса ОДДС хоть и не обязателен, но тоже полезен. С помощью него они могут отследить фактическое движение денег компании, которое не всегда видно по отчёту о финансовых результатах.

В статье разберёмся:

- что отражают в отчёте о движении денежных средств и для чего он нужен;

- кому представлять ОДДС и в какие сроки;

- по какой форме нужно составлять отчёт о движении денежных средств;

- как правильно заполнять ОДДС: разделы операционной, инвестиционной и финансовой деятельности;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В предыдущей статье мы говорили, что в форме №2 бухгалтерской отчётности — отчёте о финансовых результатах — все доходы и расходы компании учитывают в момент совершения операции. Из-за этого указанные данные часто не соответствуют фактическому движению денежных средств.

Например, компания продала товар, но дала покупателю отсрочку. В этом случае прибыль отразят в отчёте о финансовых результатах, но фактически денег у компании не появится. В отчёте о движении денежных средств их поступление отразят только после полной оплаты товара.

Поэтому, если возникают расхождения, нужно анализировать строки ОДДС и выяснять, почему они появились. Пример такого расхождения — в ОФР отражена прибыль, но этих денег у компании нет.

Кому представлять ОДДС и в какие сроки? Отчёт о движении денежных средств представляют все компании, кроме компаний, ведущих бухучёт по упрощённой форме. ОДДС сдают в налоговую не позднее 31 марта года, следующего за отчётным.

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде. Форму ОДДС приводим ниже.

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

- Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку. Например, прибыль или убытки от продажи товаров или услуг.

Это раздел, на который все пользователи отчёта обращают внимание в первую очередь. Здесь можно увидеть, какой результат в денежном выражении получила компания.

- Денежные потоки от инвестиционной деятельности. Это потоки от покупки или продажи основных средств или ценных бумаг, дивидендов, выдачи займов.

- Денежные потоки от финансовой деятельности. Это потоки от получения и погашения кредитов и займов, выплат процентов или дивидендов, выпуска ценных бумаг.

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Как и в отчёте о финансовых результатах, в ОДДС отражают показатели за прошедший и за предшествующий ему период. За счёт этого можно отследить, какие изменения произошли — как изменились денежные потоки и что на это повлияло.

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

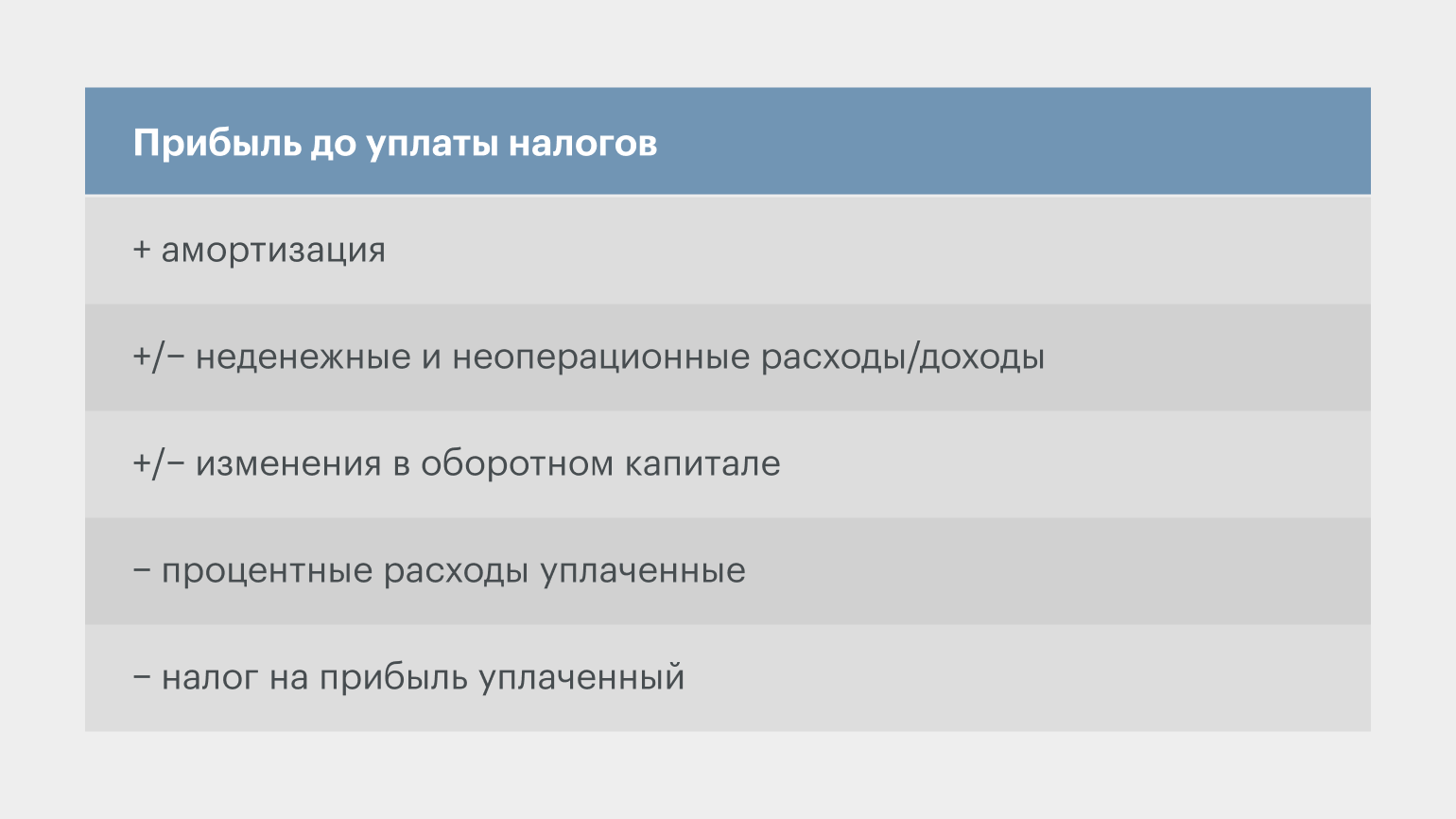

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Инфографика: Skillbox Media

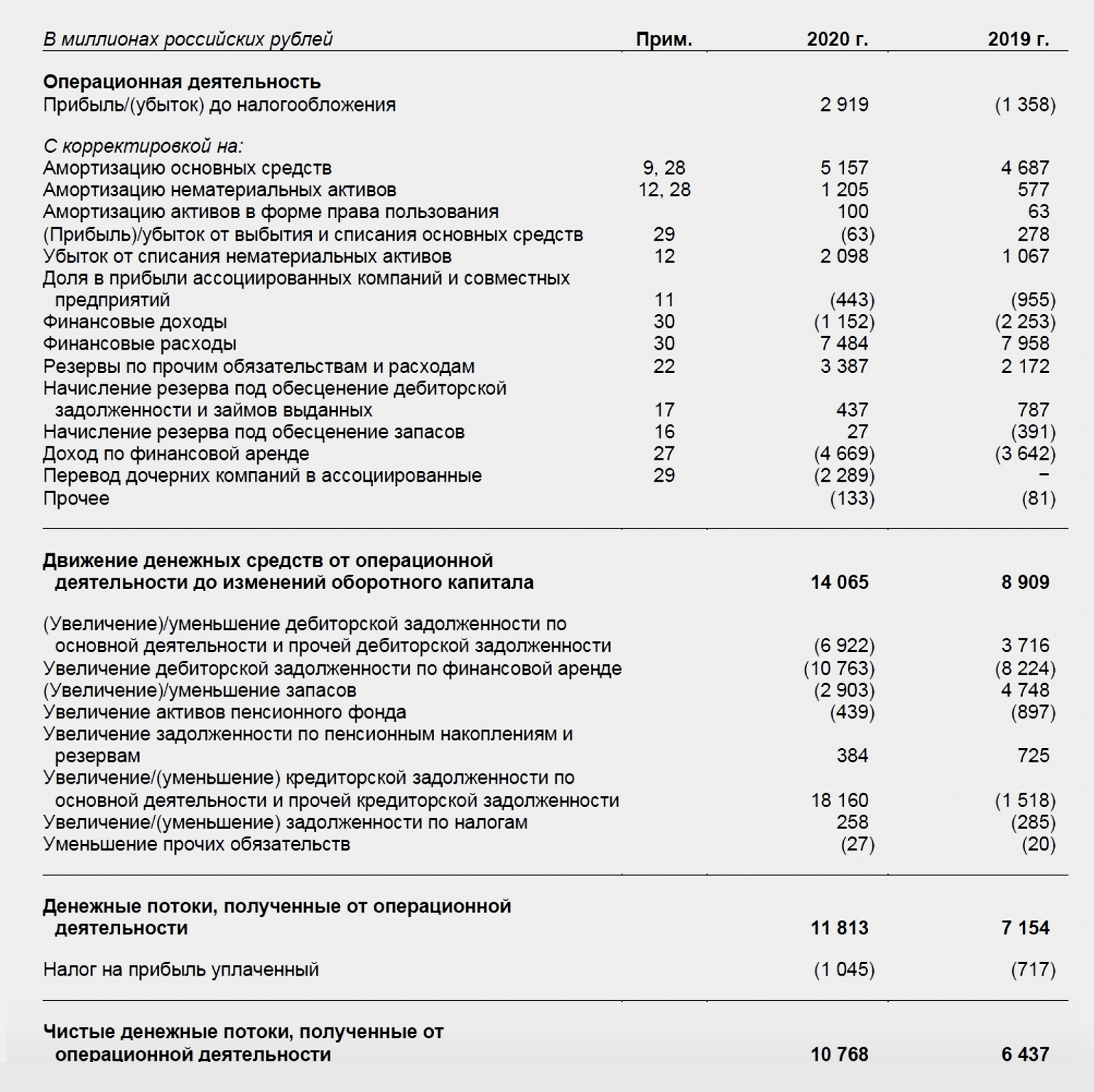

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

С чистым денежным потоком сравнивают значения отчёта о финансовых результатах в случае расхождений, о которых мы говорили выше.

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

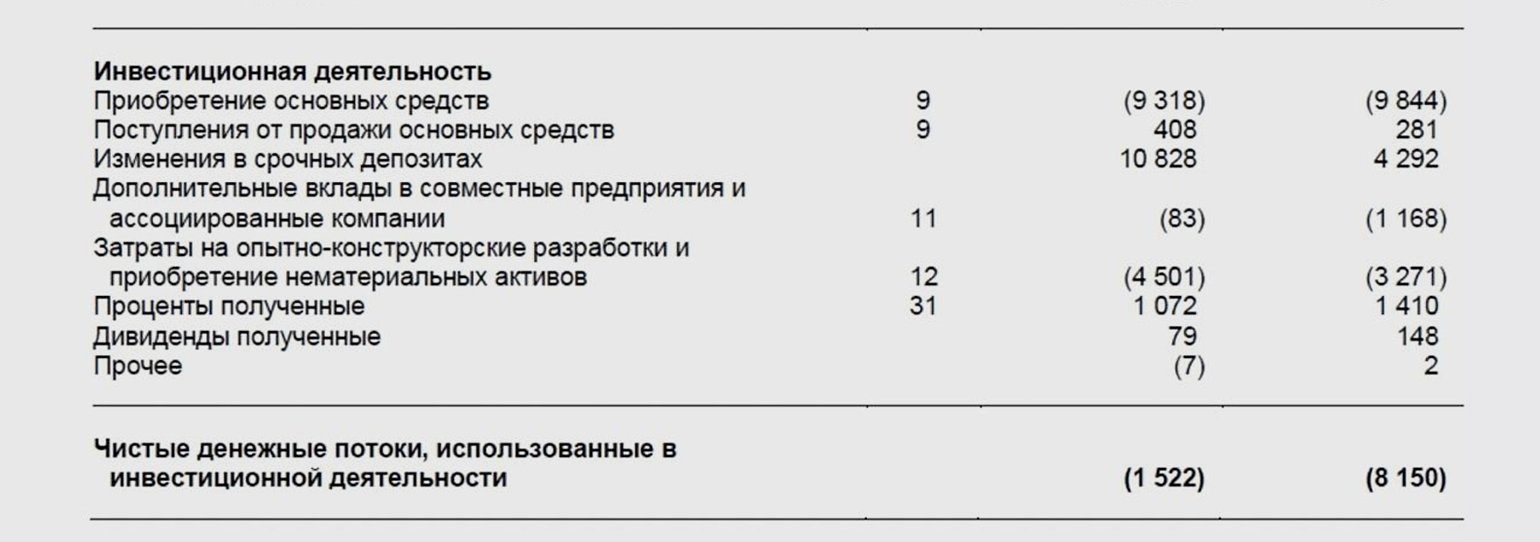

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

Чаще всего результат этого раздела бывает отрицательным: компания инвестировала эти деньги в активы — направила их на своё развитие. В этом разделе ОДДС можно отследить, какие это были активы.

В разделе финансовой деятельности отражены:

- поступления и погашения кредитов и займов;

- поступления от акционеров и выплаты им дивидендов;

- процентные расходы (если ранее они не были учтены в разделе операционной деятельности).

Ниже пример раздела финансовой деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Здесь отражают привлечение денег и выплаты по внешнему финансированию.

В первую очередь это поступления и выплаты по кредитам и займам. Если компания выпускает облигации, в этом разделе отражают поступления от выпуска или погашения этих облигаций.

Если у компании в отчётном периоде были операции с её собственником — например, получение денег от собственника или выплаты ему дивидендов — движение денежных средств, связанное с этими операциями, отражают также в разделе финансовой деятельности.

После заполнения всех разделов рассчитывают результат ОДДС — в строке «Чистое увеличение денежных средств и их эквивалентов». Это значение равно сумме денежных потоков по операционной, инвестиционной и финансовой деятельности.

Если часть денег компания получает в другой валюте, рассчитывается эффект курсовых разниц, который отражают отдельной строкой.

Строка «Денежные средства и их эквиваленты на начало года» показывает, сколько денег было в компании в начале текущего периода. Это значение берут из последней строки ОДДС на конец предыдущего периода.

Результат отчёта о движении денежных средств — количество денег на конец периода. Это же значение будет отражено в бухгалтерском балансе в строке «Денежные средства и их эквиваленты».

- Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Он отражает все денежные поступления и платежи за отчётный период, а также остаток денег на начало и конец этого периода.

- Отчёт о движении денежных средств составляют все компании, кроме тех, которые ведут бухучёт по упрощённой форме. Срок сдачи ОДДС в налоговую — не позднее 31 марта года, следующего за отчётным.

- Отчёт о движении денежных средств включает три раздела: денежные потоки от операционной, инвестиционной и финансовой деятельности. В конце отчёта показывают, сколько денег есть в компании на конец периода.

- Отчёт о движении денежных средств — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах — отчёте о финансовых результатах и бухгалтерском балансе.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Профессия Бухгалтер

Обучение на реальных задачах в «1С» с поддержкой от практикующих экспертов. Диплом о переподготовке и свидетельство о знании последней версии «1С».

Узнать больше →

Бесплатный доступ к курсу: «Профессия Бухгалтер»

Начать учиться

Не позднее 31 марта 2025 г. нужно представить в ИФНС бухгалтерскую отчетность за 2024 г., в состав которой входит Отчет о движении денежных средств. Посмотрим, кто сдает этот отчет в обязательном порядке и как его заполнить.

Форма Отчета о движении денежных средств за 2024 г.

Форма Отчета о движении денежных средств (или ОДДС) утверждена Приказом Минфина от 02.07.2010 № 66н.

А в Приложении 4 к Приказу Минфина от 02.07.2010 № 66н приведены коды строк, которые нужно использовать в ОДДС.

Кто сдает ОДДС в обязательном порядке

ОДДС должны сдавать все коммерческие организации за одним исключением. Не сдавать ОДДС могут организации, которые вправе применять упрощенные способы ведения учета и которые вправе составлять бухгалтерскую отчетность в упрощенном порядке (подп. «б» п. 6 Приказа Минфина от 02.07.2010 № N 66н, п. 35 Информации Минфина России N ПЗ-3/2024).

Напомним, упрощенные способы вправе применять, в частности, большинство субъектов малого предпринимательства (п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ).

Что включить в Отчет о движении денежных средств

В ОДДС отражаются сведения о денежных средствах и денежных эквивалентах в разрезе текущей, инвестиционной и финансовой деятельности.

В Отчет включаются все платежи и денежные поступления за 2024 г., а также за 2023 г. То есть это сведения о денежных потоках, поступающих в организацию и уходящих из нее. По общему правилу данные за 2023 г. переносятся из Отчета за 2023 г.

Не нужно показывать в ОДДС (п. 6 ПБУ 23/2011):

- внутренние переводы денег, например внесение на расчетный счет денег из кассы, перечисление рублей с одного банковского счета на другой, зачисление на расчетный счет наличной выручки;

- приобретение безналичной валюты за счет безналичных рублей (кроме потерь и выгод из-за отличия курса обмена от официального курса валюты);

- перечисление денег в оплату денежных эквивалентов или наоборот получение денег за проданные и погашенные денежные эквиваленты (кроме полученных процентов);

- обмен одних денежных эквивалентов на другие (кроме выгод и потерь от обмена).

О том, как быть с транзитными платежами при формировании ОДДС, рассказала ведущий эксперт журнала «Главная книга» Людмила Елина

Обновите / поменяйте браузер для просмотра видео

Посмотреть целиком вебинар «Идеальная бухотчетность: как избежать типичных ошибок»

Отчет заполняется в рублях (п. 18 ПБУ 23/2011). Денежные потоки в иностранной валюте пересчитываются в рубли по курсу Банка России на дату осуществления платежа или поступления платежа (п. 18 ПБУ 23/2011). А остатки денежных средств и денежных эквивалентов в валюте, отражаемые в конце Отчета, переводятся в рубли по курсу Банка России на соответствующие отчетные даты (п. 19 ПБУ 23/2011; п. 8 ПБУ 3/2006).

Состав Отчета о движении денежных средств

ОДДС состоит из 3 разделов:

- денежные потоки от текущих операций;

- денежные потоки от инвестиционных операций;

- денежные потоки от финансовых операций.

Как распределить потоки между этими видами деятельности, мы подробно рассказали в отдельной консультации.

Порядок заполнения Отчета о движении денежных средств за 2024 г.

Для заполнения используются обороты по соответствующим счетам бухучета: 50, 51, 52, 55, 57, 58, 76.

В ОДДС нужно показать свернуто, например (п. 17 ПБУ 23/2011):

- взаимно обусловленные платежи и поступления (далее мы покажем это на примере заполнения некоторых строк);

- покупку и перепродажу финансовых вложений в течение отчетного периода;

- осуществление краткосрочных финансовых вложений (до 3-х месяцев) за счет заемных средств.

Имейте в виду, если у вашей организации есть дочерние (зависимые) общества или ваша организация сама является дочерней и денежные потоки между вашей организацией и другими зависимыми обществами являются существенными, то их нужно показать в ОДДС отдельно от аналогичных денежных потоков между организацией и другими лицами (п. 20 ПБУ 23/2011).

Пройдёмся по заполнению отдельных строк Отчета из раздела по текущей деятельности:

- строка 4111 «от продажи продукции, товаров, работ и услуг» – здесь отражаются поступления от покупателей и заказчиков без учета НДС. Кроме того, денежный поток надо уменьшить на суммы, полученные от покупателей (заказчиков) в качестве возмещения расходов на транспортировку, пересылку, упаковку, страховку и т.п. Это позволит выполнить требование п. 17 ПБУ 23/2011 о свернутом отражении взаимно обусловленных платежей и поступлений;

- строка 4112 «арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей» – здесь отражаются соответствующие данные независимо от того, являются данные виды деятельности для организации основными или это прочие доходы. И опять же суммы поступлений надо очистить от НДС;

- существенные поступления, которые не отражены по строкам 4111-4113, можно показать по дополнительно введенным строкам (перед строкой 4119), присвоив им коды 4114-4118;

- строка 4119 «прочие поступления» может включать в себя выгоду от валютно-обменных операций, безвозмездно полученные средства;

- строка 4121 «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» – этот денежный поток надо очистить от НДС, уплаченного контрагентам в составе платежей, а также уменьшить на оплаченные расходы, компенсированные контрагентами;

- строка 4122 «в связи с оплатой труда работников» – здесь помимо непосредственно оплаты труда работникам нужно, в частности, показать НДФЛ и страховые взносы с выплат физлицам (Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01; Приложение к Письму Минфина от 22.01.2016 № 07-04-09/2355);

- существенные платежи, не вошедшие в показатели строк 4121-4124, можно раскрыть в дополнительно введенных строках (перед строкой 4129 «прочие платежи»), присвоив им коды от 4125 до 4128;

- строка 4129 «прочие платежи» – здесь отражаются потери от валютно-обменных операций, уплаченные организацией штрафы и платежи в счет возмещения ущерба, выданные работникам под отчет средства, по которым не составлен авансовый отчет, и т.д.

НДС в Отчете о движении денежных средств

Как мы уже сказали, поступления от покупателей и платежи поставщикам показываются в ОДДС без НДС. А сам НДС отражается свернуто (п. 16 ПБУ 23/2011):

НДС в ОДДС = НДС, полученный от покупателей – НДС, уплаченный поставщикам – НДС, уплаченный в бюджет + НДС, возвращенный из бюджета

Полученную сумму надо отразить:

- по строке 4119 «прочие поступления», если она положительная;

- по строке 4129 «прочие платежи», если она отрицательная.

Сальдирующие строки в ОДДС

В Отчете в конце каждого раздела есть строка «Сальдо денежных потоков от текущих/инвестиционных/финансовых операций» (строки 4100, 4200, 4300). Показатели этих строк определяются расчетным путем как разница между показателями поступлений (всего) и платежами (всего) по определенным видам операций. Если получится отрицательная величина, то ее надо показать в круглых скобках.

А в конце Отчета есть общая строка 4400 «Сальдо денежных потоков за отчетный период». Показатель по этой строке рассчитывается путем суммирования сальдо денежных потоков от текущих операций (строка 4100), сальдо денежных потоков от инвестиционных операций (строка 4200) и сальдо денежных потоков от финансовых операций (строка 4300). Отрицательный показатель отображается в круглых скобках.

Строки 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» и 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» должны коррелировать с показателями Бухгалтерского баланса. Кроме того, должно выполняться следующее равенство для данных за определенный отчетный год:

Строка 4500 = Строка 4450 + Строка 4400 + Строка 4490

Строка 4490 «Величина влияния изменений курса иностранной валюты по отношению к рублю» – это разница, возникающая в связи с пересчетом денежных потоков и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты (п. 19 ПБУ 23/2011). Иными словами, это сальдо курсовых разниц по счету 91 «Прочие доходы и расходы».

Отражать ли в ОДДС депозитные вклады

Возможны 2 варианта.

Вариант 1. Организация считает депозитный вклад денежным эквивалентом. Тогда перечисление денег на вклад и обратно – это внутренние переводы, которые не являются денежным потоком и в ОДДС в принципе не отражаются (п. 6 ПБУ 23/2011).

Вариант 2. Организация не считает депозитный вклад денежным эквивалентом. Тогда движение денег на вклад или обратно нужно отразить либо в разделе «Денежные потоки от текущих операций» или в разделе «Денежные потоки от инвестиционных операций». Организация сама решает, какой деятельностью она считает подобные вложения в депозит.