Когда сдавать РСВ по итогам года

Срок сдачи РСВ за 2024 год — не позднее 27 января 2025 года (25 число совпало с выходным днём).

Штраф за нарушение срока составит — от 5% до 30% от неуплаченной суммы взносов за каждый месяц просрочки, но не меньше 1 000 руб.

Если не было работников в течение всего 2024 года:

-

ИП — не сдают отчёт.

-

Организации — должны отчитаться.

Электронный РСВ по ТКС (телекоммуникационным каналам связи) сдают работодатели, которые в течение года платили доход 11 и более физлицам. Иначе будет штраф — 200 руб., а расчёт посчитают непредставленным.

Основание — п. 7 ст. 6.1, ст. 119, 119.1 НК РФ.

По какой форме сдавать РСВ за 2024 год

Годовую форму РСВ заполняйте на прежнем бланке.

Основание — приказ ФНС № ЕД-7-11/878 от 29.09.2022 в редакции от 29.09.2023.

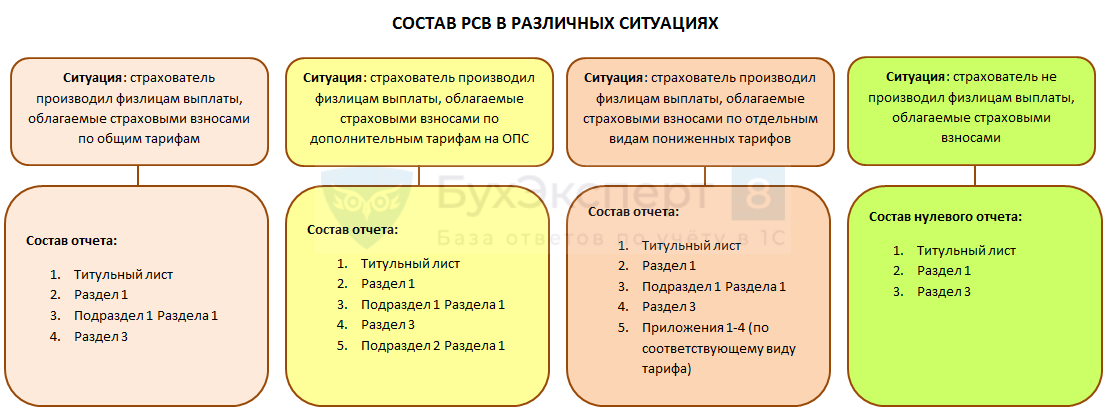

В состав РСВ за 2024 год включите:

-

Титульный лист.

-

Раздел 1 — общие суммы страховых взносов.

-

Подраздел 1 Раздела 1 — расчёт сумм страховых взносов (если выплат физлицам в IV квартале 2024 года не было, подраздел не нужен).

-

Раздел 3 — персонифицированные сведения по каждому застрахованному физлицу.

Другие разделы и приложения включайте в отчётную форму, если есть данные для их заполнения.

Как заполнить РСВ за 2024 год: общие инструкции

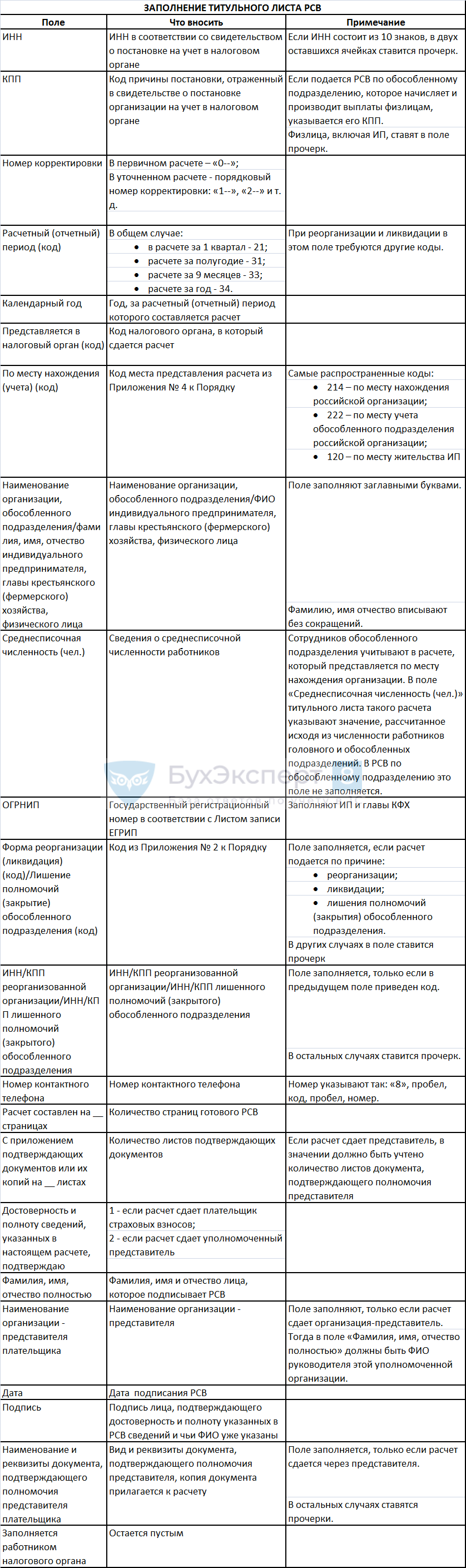

Как заполнить титульный лист РСВ

В верхней части титула и на каждой странице расчёта организации укажите ИНН и КПП. ИП указывают только ИНН.

-

«Номер корректировки» — «0—», если подаёте первичный расчёт. Уточнённый РСВ подавайте с порядковым номером исправленного расчёта — «1—», «2—» и т.д.

-

Код отчетного периода для годового РСВ — «34», год — «2024».

-

«Представляется в налоговый орган» — код ИФНС, в которую подаёте РСВ.

-

«По месту нахождения (учета)» — соответствующий код, например (Приложение № 4 к Порядку заполнения):

-

«120» — ИП по месту жительства;

-

«214» — компании по месту нахождения;

-

«124» — главы КФХ по месту жительства и т.д.

-

Далее юрлица указывают свое наименование (как в уставе), а ИП — свои ФИО (без сокращений).

-

Поле «ОГРНИП» — заполняют ИП и главы КФХ.

-

«Среднесписочная численность (чел.)» — указывают все страхователи (организации — с учетом работников своих обособленных подразделений).

-

«Номер контактного телефона» — в формате «8 код номер» (через пробел).

Укажите количество заполненных страниц РСВ, а также число страниц документа, подтверждающего полномочия представителя, если он будет сдавать расчёт за ИП или компанию.

Подписывает расчёт ИП или руководитель организации.

Если подпись ставит представитель, укажите реквизиты выданной ему доверенности.

Как заполнить Раздел 1 и подразделы к нему

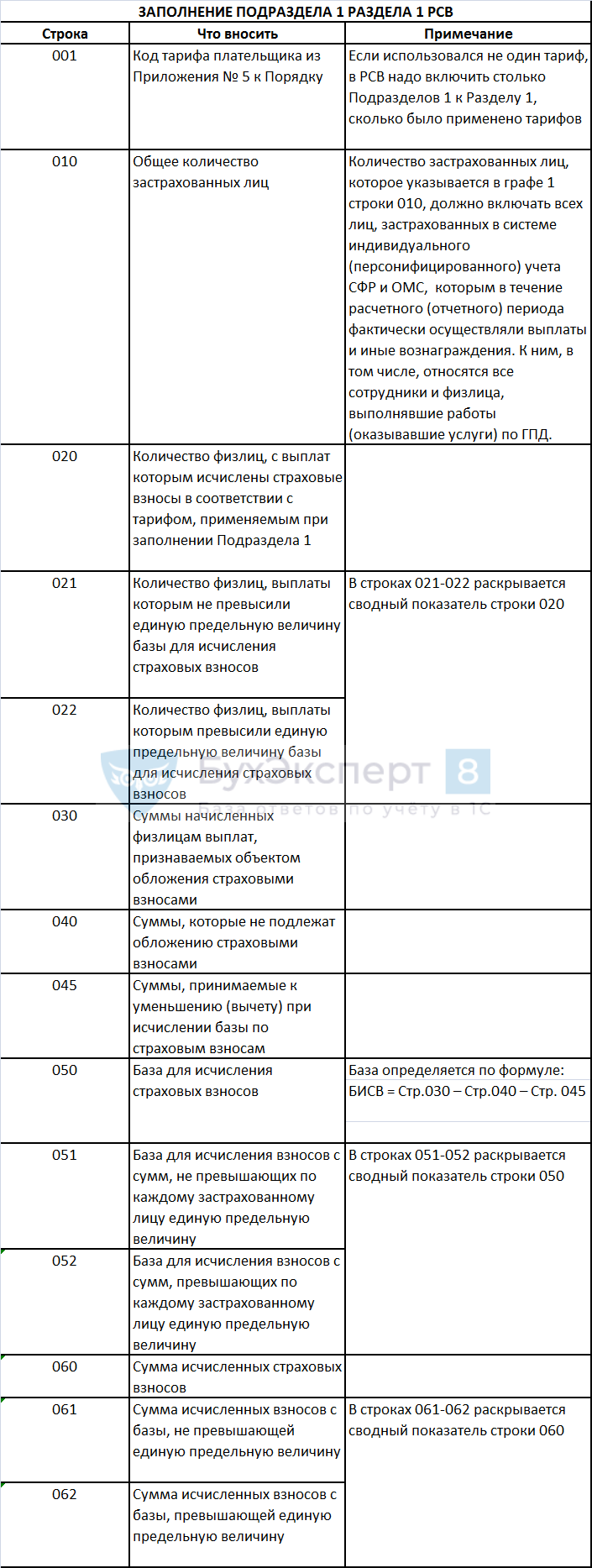

Сначала заполните Подраздел 1 к Разделу 1 — расчет страховых взносов на ОПС, ОМС и ВНиМ:

Если применяете несколько тарифов для расчёта взносов (например, общий 30% и пониженный для МСП), по каждому заполните отдельный подраздел 1.

-

В строке 001 «Код тарифа плательщика» выбирайте кодировку из приложения № 5 к Порядку заполнения РСВ, например:

-

основной тариф (30%) — код «01»;

-

тариф для субъектов МСП (с части выплаты, превышающей МРОТ) — код «20»;

-

тариф для сферы ИТ-технологий — код «06».

-

-

В строке 010 укажите общее число застрахованных лиц, включая сотрудников по договорам ГПХ, и из них в строке 020 выделите количество физлиц, за которых начисляли страховые взносы.

-

В строках 021 и 022 укажите количество физлиц, выплаты которым превысили и не превысили предельную величину облагаемой взносами базы (размер базы в 2024 году — 2 225 000 руб.).

-

В строке 030 отразите начисленные выплаты, включая не облагаемые взносами суммы. По строкам 040, 045 укажите суммы необлагаемых выплат и расходов, а также расходов, принимаемых к вычету (согласно ст. 422 и п. 8 ст. 421 НК РФ).

-

В строке 050 рассчитайте облагаемую взносами базу (строка 030 за вычетом строк 040 и 045), в том числе в разбивке по не превышающим и превышающим предельную базу суммам (строки 051, 052).

-

В строках 060–062 отразите страховые взносы, начисленные по соответствующему тарифу в целом за 2024 год и в разбивке за октябрь–декабрь 2024 года.

Прочие подразделы и приложения Раздела 1 заполняйте в случаях:

-

Подраздел 2 — если применяете дополнительные тарифы взносов (согласно ст. 428 НК РФ).

-

Подраздел 3 — если перечисляете взносы на дополнительное соцобеспечение лётных экипажей гражданской авиации или работников угольной промышленности.

-

Подраздел 4 — если выплачиваете доходы физлицам-иностранцам, обязательное страхование которых предусмотрено международными договорами.

-

Приложения 1–5 — при расчёте соответствия условиям применения некоторых пониженных страховых тарифов.

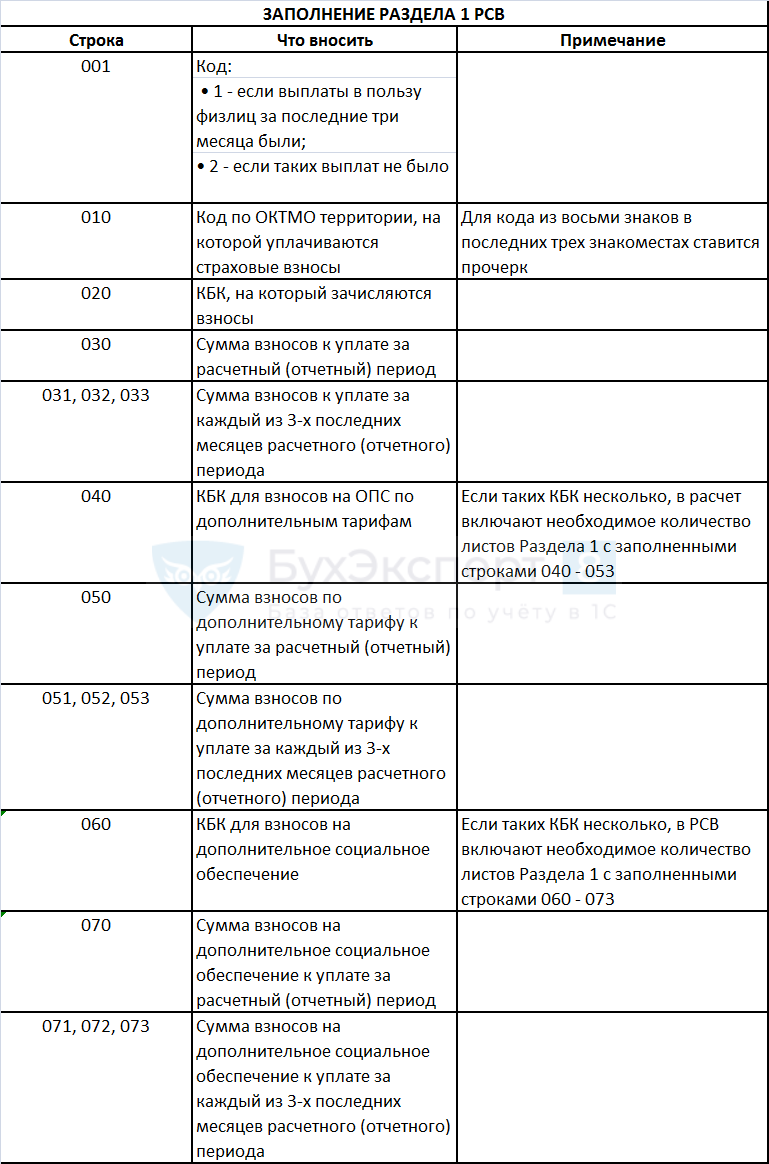

Раздел 1 оформляйте после заполнения всех необходимых подразделов и приложений. Здесь отразите сводные суммы взносов к уплате за 2024 год:

-

В строке 001 укажите код типа плательщика:

-

если выплачивали доходы физлицам — код «1»;

-

если в октябре–декабре выплат физлицам не было — код «2».

-

-

В строку 010 внесите ОКТМО территории, на которой платите взносы.

-

По строке 020 «Код бюджетной классификации» укажите КБК, предназначенный для зачисления страховых взносов. КБК взносов по единому тарифу — 182 1 02 01000 01 1000 160.

-

В строках 020–133 отразите совокупные суммы соответствующих страховых взносов за 2024 год и выделите взносы за последние три месяца (октябрь–декабрь).

Кто заполняет Раздел 2 с Подразделом 1

Раздел 2 и Подраздел 1 к нему должны представлять только главы КФХ (крестьянско-фермерских хозяйств).

Они отражают фиксированные страховые взносы за себя и членов КФХ в соответствии с п. 2.1 ст. 430 НК РФ.

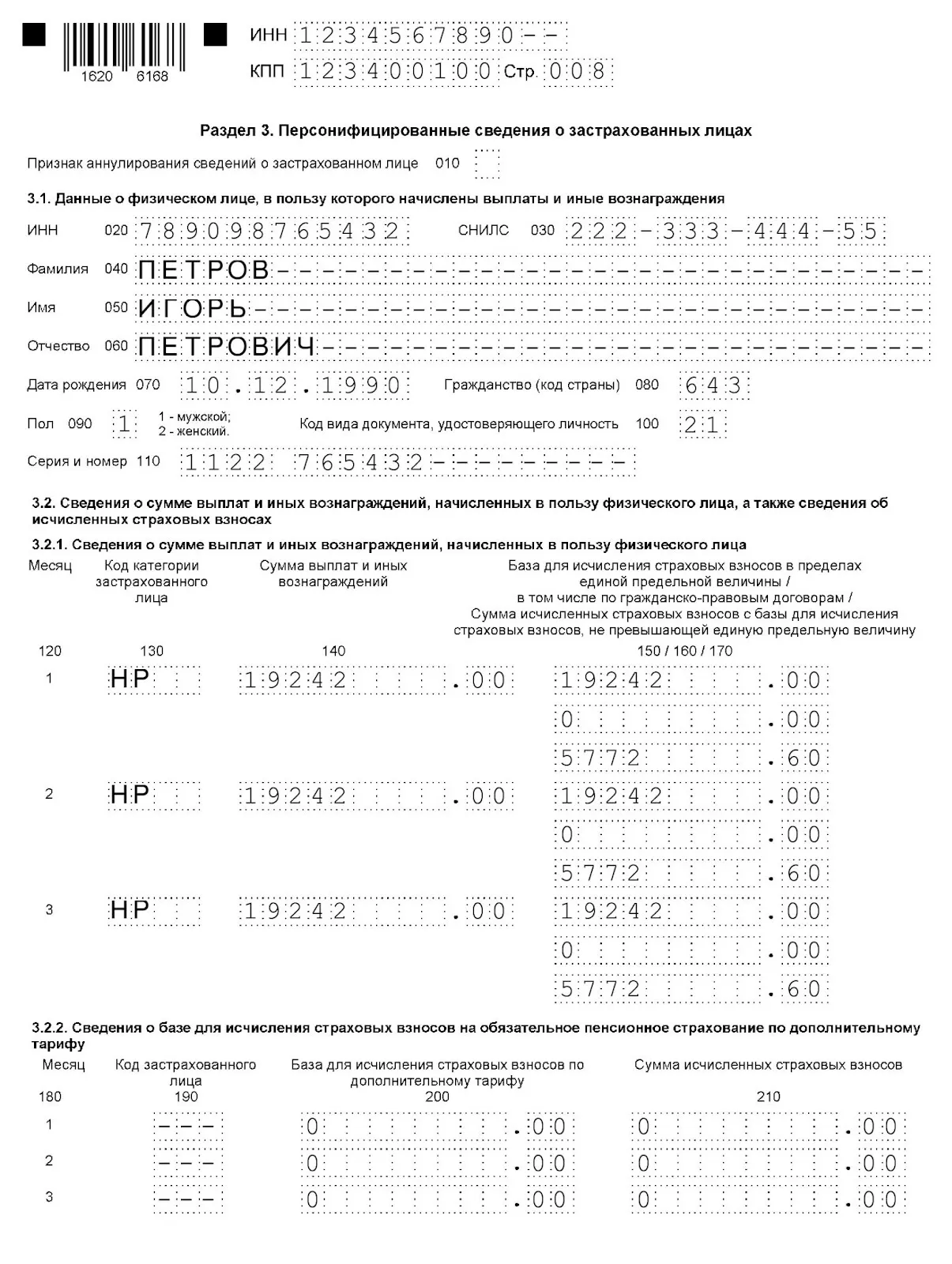

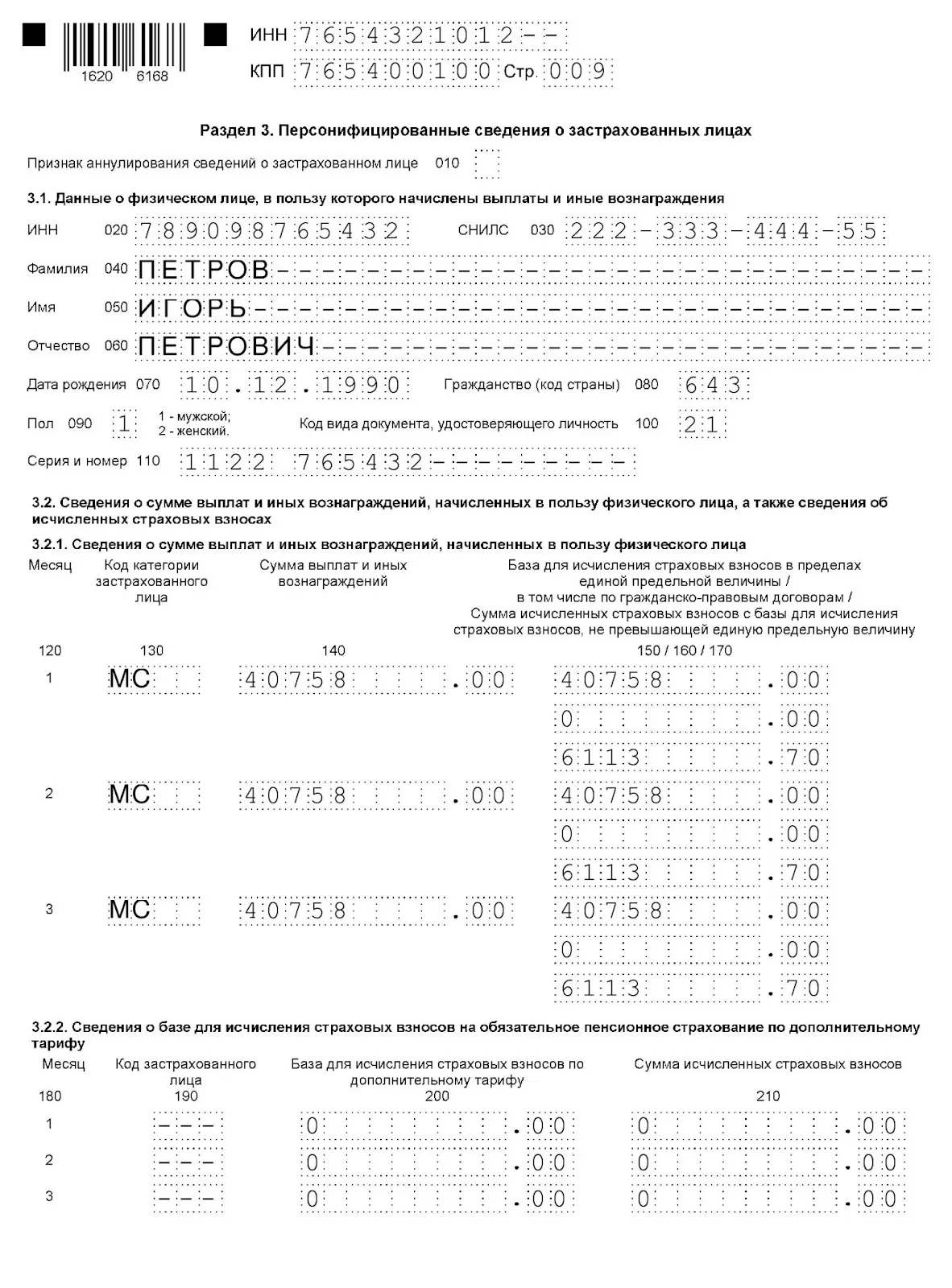

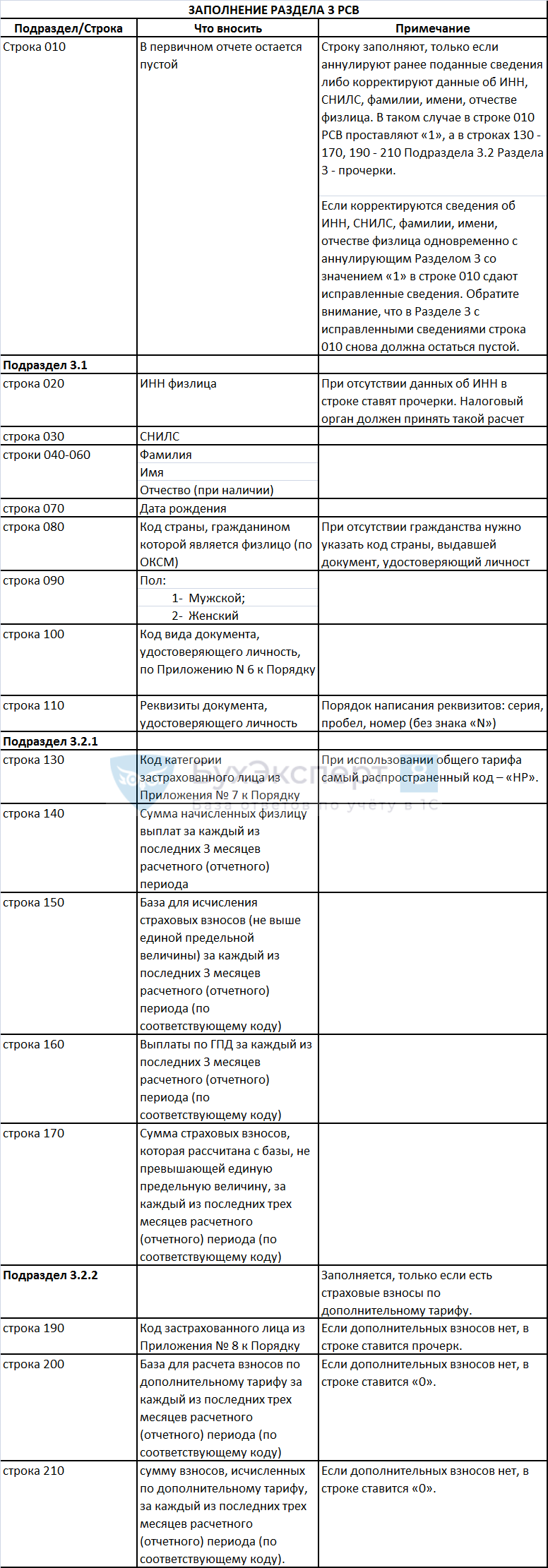

Как заполнить Раздел 3

Отдельно по каждому застрахованному лицу внесите персонифицированные сведения:

-

в Подраздел 3.1 — личные данные физлица (ИНН, СНИЛС, ФИО, дата рождения, код страны гражданства, паспортные данные);

-

в Подраздел 3.2.1 — сведения о суммах выплат и страховых взносов по ним в разбивке за октябрь-декабрь 2024 года.

Отразите персонифицированные сведения в Подразделе 3.1 и по тем физлицам, которым ничего не выплачивали в октябре–декабре 2024 года, но договор с ними действовал хотя бы в одном из этих месяцев.

В графе 130 код категории застрахованного лица указывайте согласно приложению № 7 к Порядку заполнения РСВ, например:

-

НР — физлица, с выплат которым взносы начисляли по основному тарифу;

-

МС — физлица, за которых с выплат свыше МРОТ начисляли взносы по тарифу для МСП.

В графу 140 внесите суммы выплат за каждый из трех месяцев (включая выплаты, не облагаемые взносами).

В графах 150, 160, 170 соответственно отразите облагаемую базу в пределах лимита, выделите из нее базу по договорам ГПХ, и приведите суммы исчисленных взносов.

Если применяете единый (30%) и пониженный тариф для МСП, заполняйте Раздел 3 по физлицу дважды — отдельно для каждого тарифа.

Если ведёте бухучёт самостоятельно, сделайте свою работу проще! Воспользуйтесь справочной системой «Моё дело Бюро». Здесь вы найдёте ответы даже на самые сложные вопросы по учёту и отчётности.

Забирайте подробный обзор свежей судебной практики

Как ИП отстаивали свои права у налоговой

Получите бесплатно подробный обзор свежей судебной практики, чтобы снизить риски деятельности ИП

Оставляйте заявку, вышлем обзор вам на e-mail:

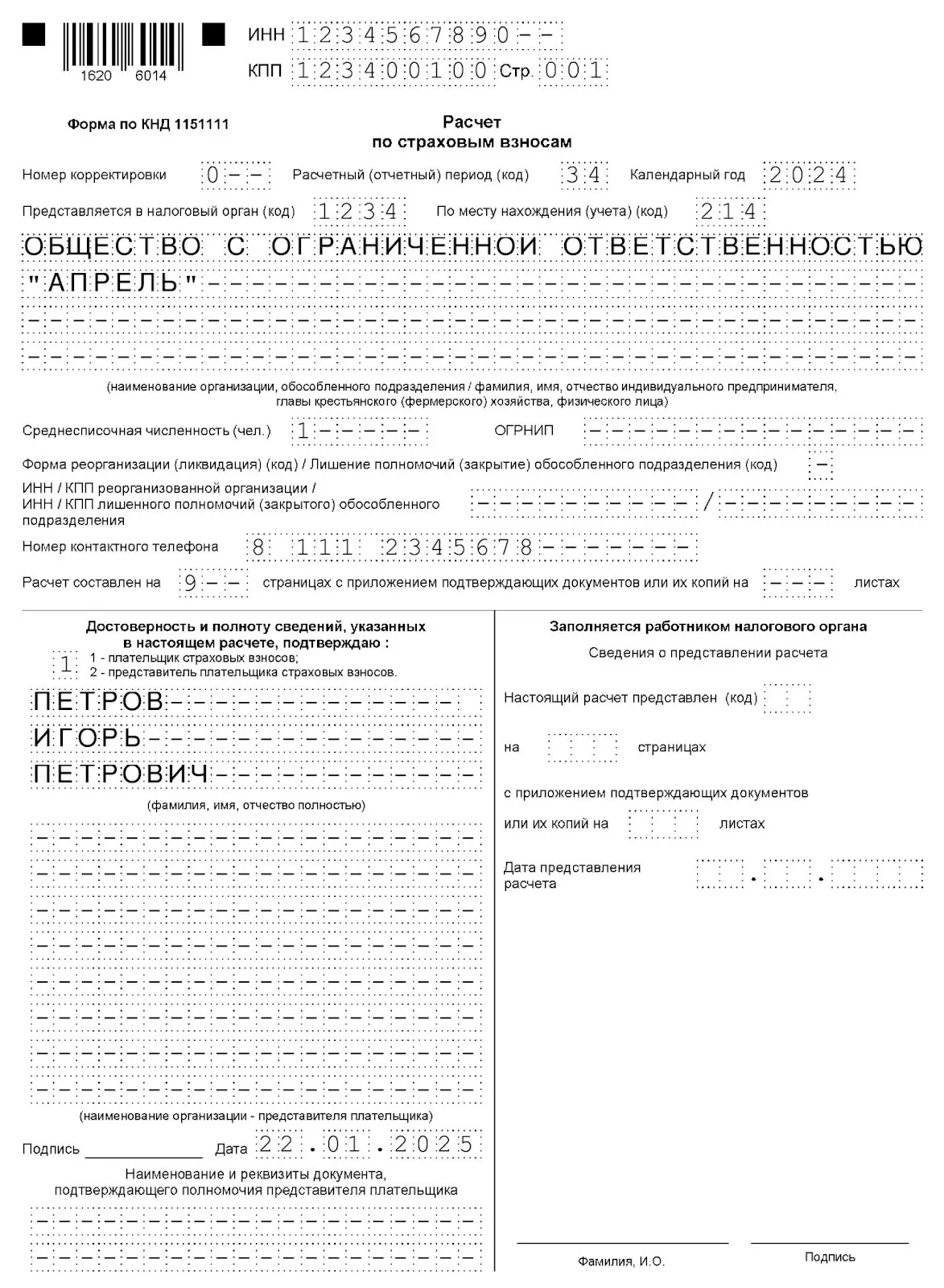

Пример заполнения РСВ за 2024 год

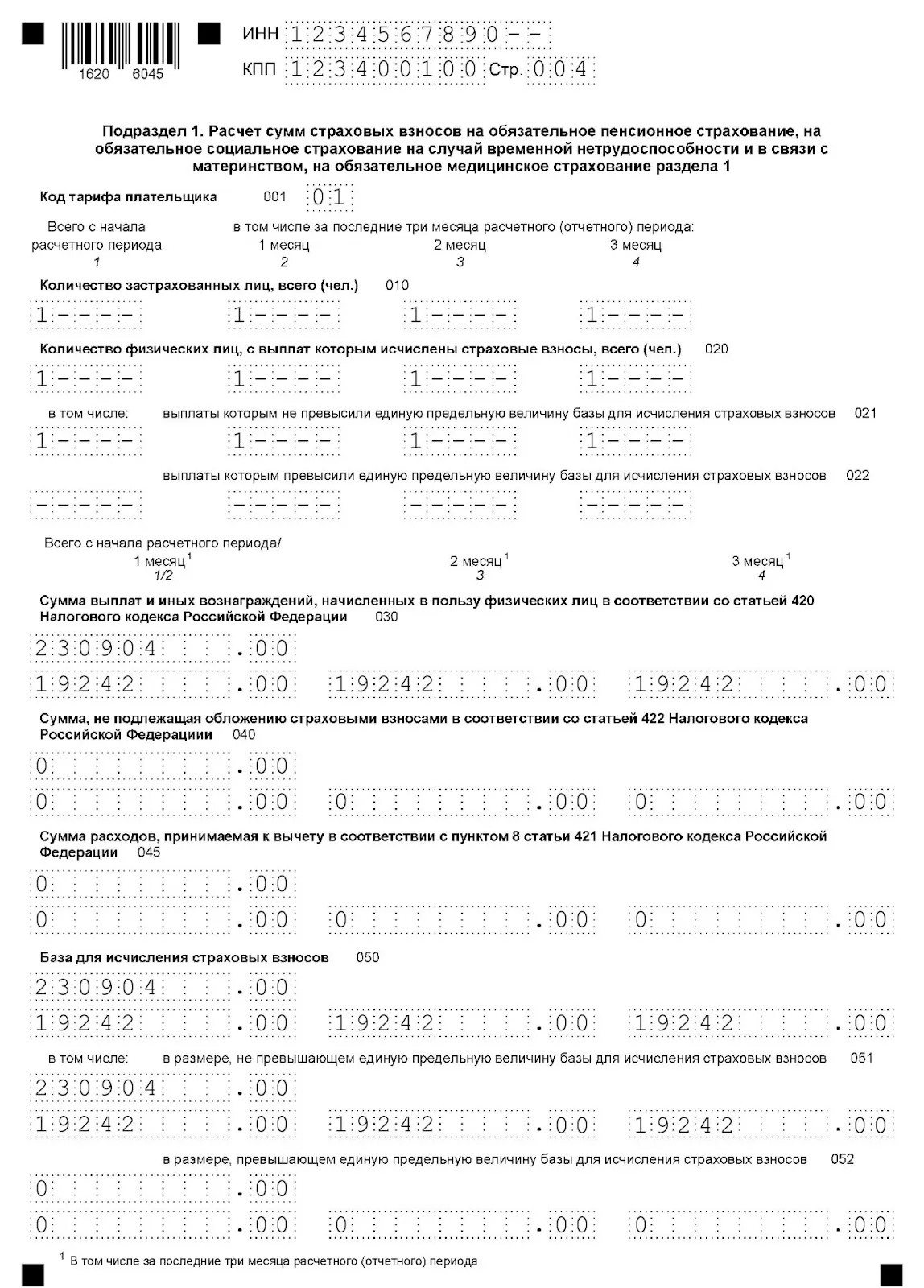

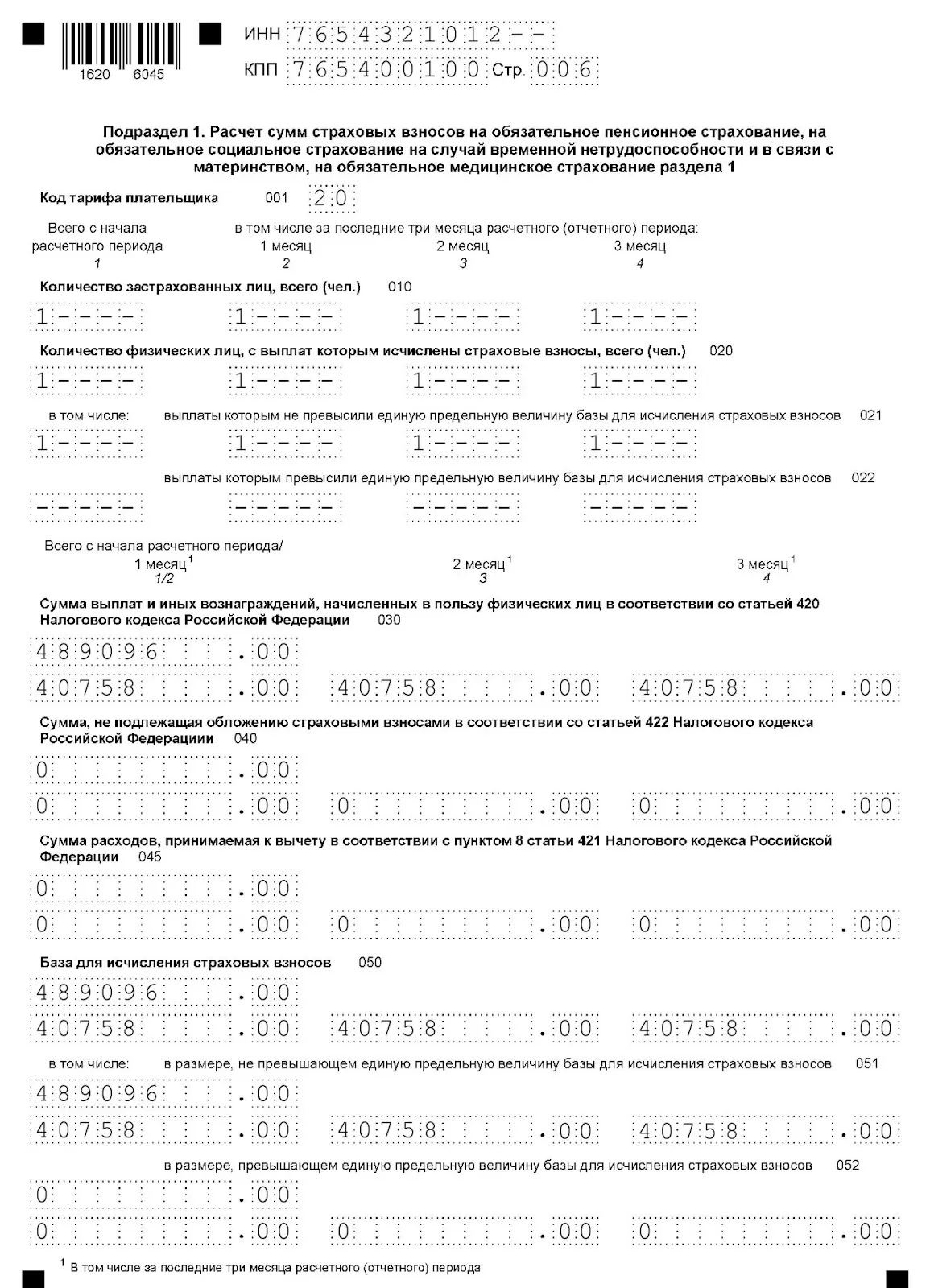

Петров И.П. — директор и единственный сотрудник ООО «Апрель» с ежемесячным окладом 60 000 рублей.

ООО «Апрель» является субъектом МСП, поэтому при расчёте страховых взносов применяет:

-

единый тариф 30% — к доходу работника в пределах МРОТ (в 2024 году — 19 242 руб.);

-

тариф 15% — к части дохода работника, превышающей МРОТ.

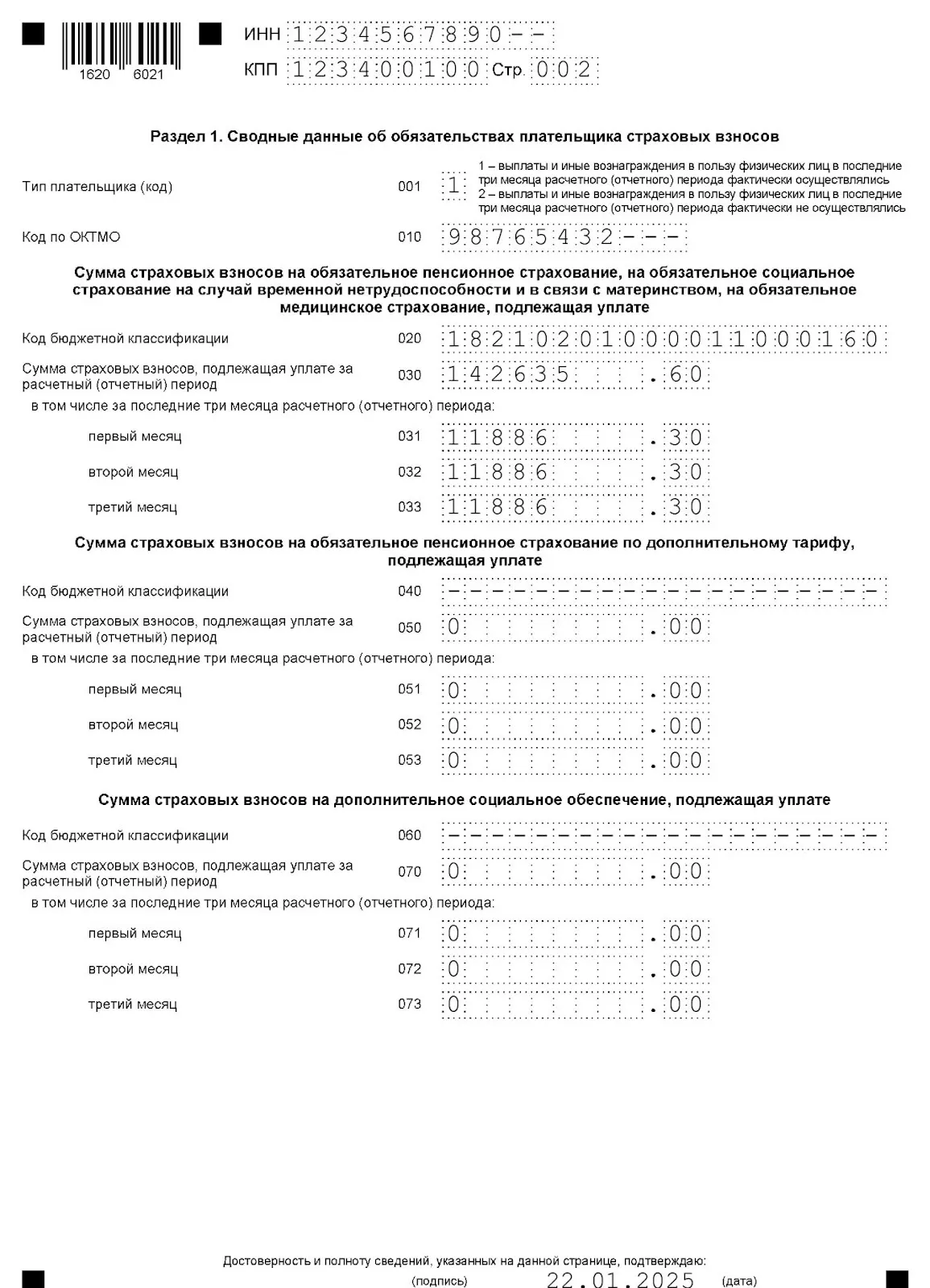

В 2024 году Петрову начислена зарплата в общей сумме 720 000 руб., из которых:

-

за IV квартал начислено 180 000 руб.;

в том числе по месяцам:

-

октябрь — 60 000,00 руб.;

-

ноябрь — 60 000,00 руб.;

-

декабрь — 60 000,00 руб.

Облагаемая взносами база в пределах МРОТ составила за 2024 год 230 904,00 руб., из которых:

-

за IV квартал — 57 726,00 руб.;

в том числе по месяцам:

-

октябрь — 19 242,00 руб.;

-

ноябрь — 19 242,00 руб.;

-

декабрь — 19 242,00 руб.

Облагаемая база с доходов, превышающих МРОТ, в 2024 году составила 489 096 руб. (720 000 – 230 904), из которых:

-

за IV квартал — 122 274,00 руб. (180 000 – 57 726);

в том числе по месяцам:

-

октябрь — 40 758,00 руб. (60 000 – 19 242);

-

ноябрь — 40 758,00 руб. (60 000 – 19 242);

-

декабрь — 40 758,00 руб. (60 000 – 19 242).

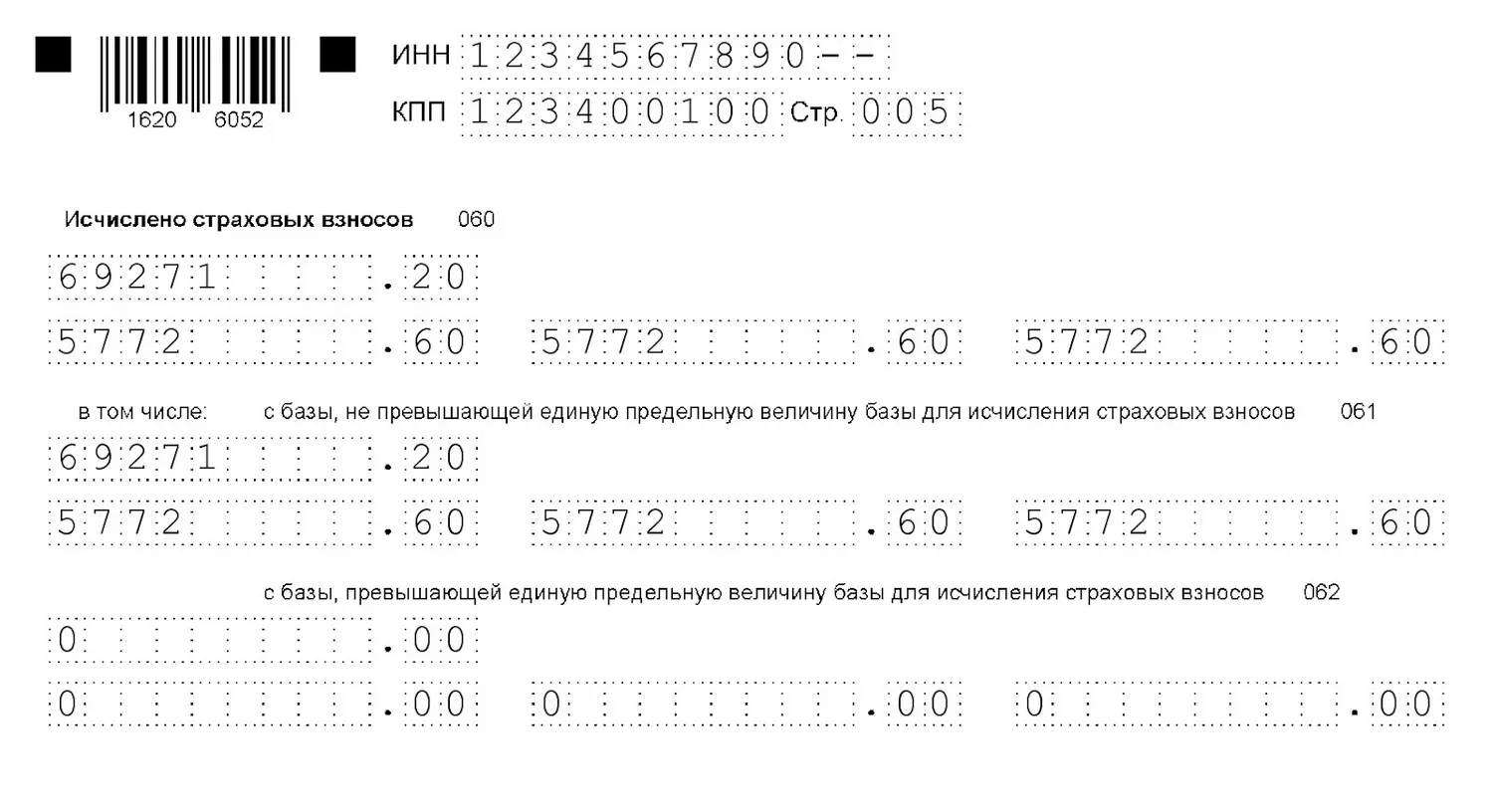

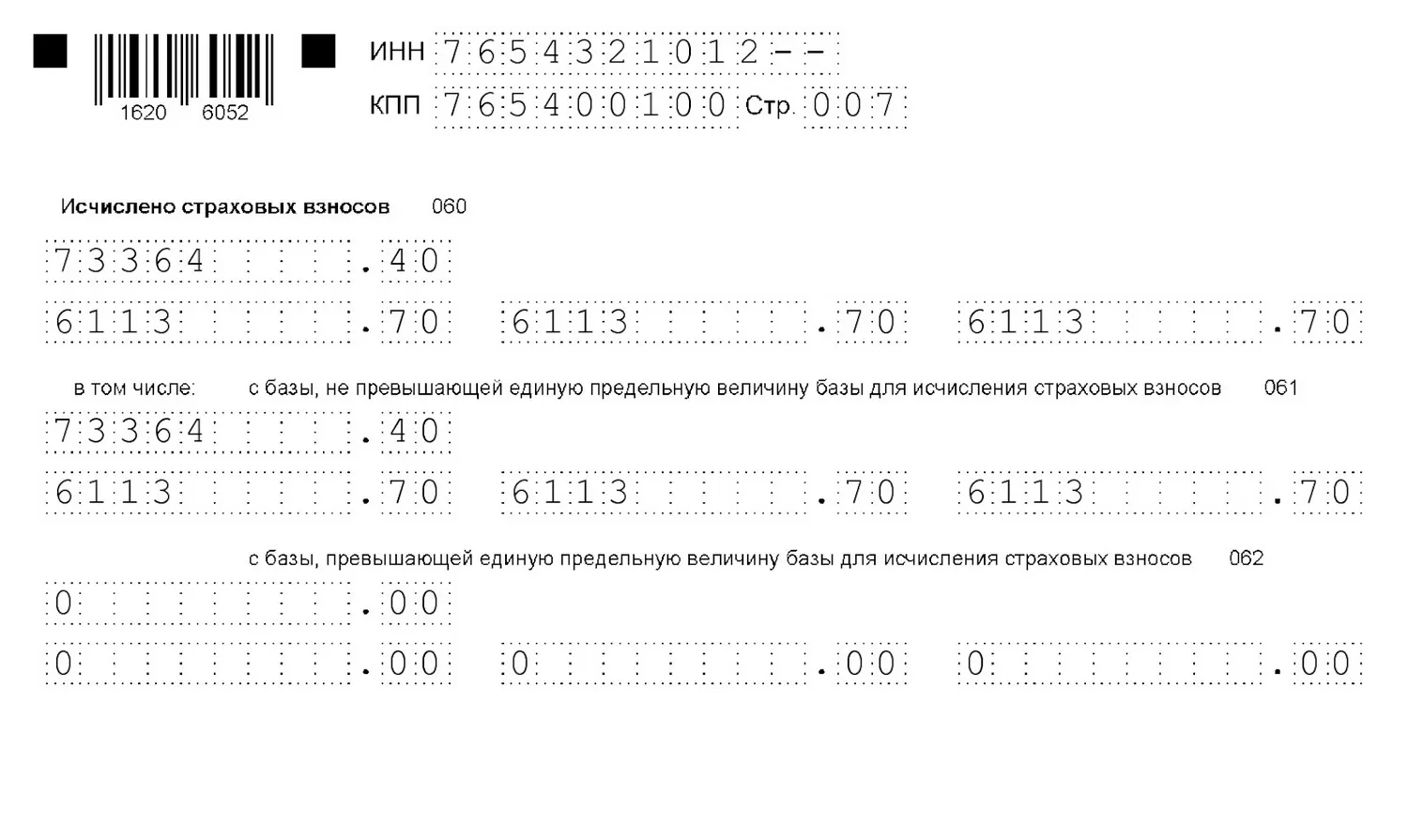

С выплат Петрову начислены страховые взносы за 2024 год в общей сумме — 142 635,60 руб. (69 271,20 руб. — по общему тарифу, 73 364,40 руб. — по тарифу 15%) из которых:

-

за IV квартал — 35 658,90 руб. (17 317,80 руб. по общему тарифу, 18341,10 руб. — по тарифу 15%);

в том числе по месяцам:

-

октябрь — 11 886,30 руб. (5 772,60 руб. по общему тарифу, 6 113,70 руб. по тарифу 15%);

-

ноябрь — 11 886,30 руб. (5 772,60 руб. по общему тарифу, 6 113,70 руб. по тарифу 15%);

-

декабрь — 11 886,30 руб. (5 772,60 руб. по общему тарифу, 6 113,70 руб. по тарифу 15%).

Доходы Петрова не превысили предельную облагаемую базу с начала 2024 года.

Как будет заполнен РСВ за 2024 год:

Правильно рассчитывайте страховые взносы и сдавайте РСВ с первого раза с помощью сервиса готовых решений Бюро «Моё дело». Все готовые решения разработаны с учётом реального опыта — они включают нормативное обоснование, корреспонденцию счетов и разъяснения налоговых последствий. Получите онлайн-консультацию экспертов по самым спорным вопросам учёта и права.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFGM6ent

Перейти к содержанию:

Страховые взносы

Расчет по страховым взносам:

образец, общий порядок заполнения и представления

В инструкции — подборка материалов по представлению и заполнению РСВ с учетом изменений, которые внес Приказ ФНС РФ от 29.09.2023 № ЕА-7-11/696. Рассмотрим на примере, как заполнять разделы 1 и 3 по общему и пониженному тарифам, а также разберем, как сдавать форму РСВ и корректировки по ней, чтобы ФНС признала их представленными.

Изменения в РСВ с отчетности за I квартал 2025 года

С 2025 года РСВ заполняют по новой форме, утвержденной Приказом ФНС РФ от 13.09.2024 № ЕД-7-11/739@. Общий принцип заполнения остался прежним, а поправки в основном носят точечный характер. Они связаны с тем, что форму привели в соответствие с действующими положениями главы 34 НК РФ.

Общий порядок представления расчета по страховым взносам

Кто, когда и в какой форме должен представлять РСВ? В какую налоговую инспекцию необходимо отчитаться по страховым взносам? Какие санкции предусмотрены за несвоевременную сдачу расчета? Когда расчет считается непредставленным?

Правила заполнения формы расчета по страховым взносам

В каком случае организации необходимо представлять расчет за обособленные подразделения? Каким должен быть состав РСВ и сколько в нем должно быть страниц? Когда представляется нулевой расчет?

Порядок заполнения титульного листа расчета по страховым взносам

На титульном листе заполняются все поля в соответствии с правилами, перечисленными в п. 2.1–2.18 Порядка. Пустыми остаются только поля титульного листа под общим названием «Заполняется работником налогового органа». В статье рассмотрим некоторые нюансы заполнения.

Заполнение раздела 1 расчета по страховым взносам и подраздела 1 к нему

В разделе 1 отражают сводные обязательства плательщика страховых взносов. Перед заполнением раздела 1 нужно заполнить подраздел 1 к нему. В статье рассмотрим правила, установленные Порядком заполнения формы РСВ, и требования к формату представления в электронной форме, утвержденные Приказом ФНС РФ от 29.09.2022 № ЕД-7-11/878@.

Заполнение раздела 3 расчета по страховым взносам

В разделе 3 плательщик взносов отражает персонифицированные данные по всем физлицам, которые за последние три месяца расчетного (отчетного) периода считались застрахованными от лица страхователя — плательщика взносов.

Пример заполнения РСВ за I квартал 2025 года

Рассмотрим на примере, как заполнить форму расчета по страховым взносам, если организация использует пониженный тариф для исчисления страховых взносов, а также есть выплаты, которые не облагаются страховыми взносами. В материале — образцы со всплывающими подсказками и таблица с построчными пояснениями.

Особенности заполнения РСВ малыми и средними предприятиями

Правительством установлены пониженные ставки для исчисления страховых взносов для субъектов МСП — 15%. Эта мера поддержки действует и в 2024 году. Таким образом, субъекты применяют ставки 30% и 15% для исчисления страховых взносов. Рассмотрим особенности заполнения расчета.

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Ежеквартально бухгалтеры сдают расчет по страховым взносам. После представления отчетности часто возникают вопросы по корректирующей форме. Эксперты техподдержки Контур.Экстерна рассказали, как заполнять корректировки в разных ситуациях.

Уточненный расчет по страховым взносам

В каком порядке подают уточненный расчет при уменьшении базы для исчисления страховых взносов за предшествующие отчетные периоды? Что делать с отрицательными значениями и ошибками в анкетных данных застрахованного, например, если забыли включить сотрудника в расчет или включили лишнего?

Какие декларации и расчеты ФНС считает непредставленными

НК РФ предусматривает основания, при наличии которых декларации и расчеты считаются непредставленными. Если налоговая обнаружит их, она направит уведомление, в ответ на которое нужно прислать исправленный отчет. Если сделать это не вовремя — придется платить штраф. Расскажем, как этого избежать и отчитываться с учетом требований.

Содержание

- Бланк и электронный формат

- Сроки представления

- Пример расчёта для заполнения РСВ

- Таблица 1. Исходные данные

- Таблица 2. Расчёт взносов для примера

- Заполняем РСВ

- Титульный лист

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

- Таблица 3. Прочие разделы РСВ

Расчёт по страховым взносам нужно подавать в налоговую инспекцию всем организациям и ИП-работодателям по окончании 1 квартала, полугодия, 9 месяцев и года. В РСВ отражается информация по отчислениям на страхование работников по единому тарифу.

В этой публикации рассмотрим РСВ за 4 квартал 2024. Новая форма, образец заполнения которой здесь представлен, применяется с отчётности за 2023 год. Однако в текущей редакции она используется в последний раз.

Бланк и электронный формат

Форма Расчёта по страховым взносам утверждена Приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Для отчётности за 2024 год её нужно применять в редакции приказа от 29.09.2023 № ЕА-7-11/696@. С отчётности за 1 квартал 2025 года в РСВ вносятся изменения приказом ФНС от 13.09.2024 № ЕД-7-11/739@.

Применяемая форма состоит из нескольких разделов, подразделов и приложений к ним – всего в ней 19 листов, но сразу все заполнять не придётся. При этом в готовом отчёте РСВ может быть гораздо больше страниц – некоторые будут заполнены в нескольких экземплярах.

Представить отчёт РСВ на бумаге в 2025 году могут лишь компании, которые подают его в отношении 10 лиц и менее. Они вправе отослать документ по почте или привезти его в ФНС – это может сделать лично директор / ИП или представитель по доверенности. Но при желании такие бизнес-субъекты вправе отчитаться и в электронном виде.

А вот тем организациям и ИП, у кого застрахованных от 11 человек, выбор не предоставляется. Они обязаны подавать отчётность в электронной форме. Сейчас для этого используется формат из Приложения № 5 к приказу № ЕД-7-11/878@.

Сроки представления

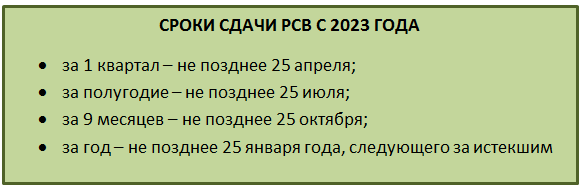

Отчитаться перед налоговыми органами о страховых взносах нужно не позднее 25 числа месяца, который наступает после окончания очередного отчётного периода: 1 квартала, полугодия, 9 месяцев и года. То есть для формы РСВ отчётные сроки такие: 25 апреля, 25 июля, 25 октября и 25 января следующего года.

Традиционно применяется перенос крайней даты на ближайший рабочий день, если она выпадает на выходные или праздники.

Важно! Срок сдачи РСВ за 4 квартал 2024 года (а если говорить официально, то РСВ за весь 2024 год), приходится на 27 января. Он перенесён, поскольку 25 января — суббота.

Пример расчёта для заполнения РСВ

Разберем образец заполнения РСВ за 4 квартал 2024 года на примере субъекта малого предпринимательства ООО «Весна». Данные для расчёта взносов представлены в таблице.

Таблица 1. Исходные данные

| Параметр | Значение |

|---|---|

|

Название |

ООО «Весна» |

|

Единственный работник |

Борисов Иван Сергеевич, директор |

|

Зарплата работника |

100 000 рублей / месяц |

|

Были ли другие выплаты |

Нет |

|

Было ли превышение предельной величины базы для начисления взносов (2 225 000 рублей) |

Нет |

|

МРОТ на начало 2024 года |

19 242 рубля |

|

Ставка взносов по единому тарифу в пределах МРОТ |

30% |

|

Ставка взносов по единому тарифу свыше МРОТ |

15% |

Сначала нужно рассчитать взносы работника. Поскольку компания является субъектом МСП, то ежемесячно применяет два разных тарифа:

- 30% – с суммы 19 242 рубля;

- 15% – с суммы 80 758 (100 000 — 19 242).

Рассчитаем страховые отчисления за один месяц отчётного периода:

19 242 * 30% + 80 758 * 15% = 5 772,6 + 12 113,7 = 17 886,3 рубля.

Поскольку в нашем примере сумма выплат постоянная, то все прочие месяцы взносы меняться не будут. Поэтому для упрощения примера сразу приведём результаты расчётов.

Таблица 2. Расчёт взносов для примера

| Доход до МРОТ | Взносы по ставке 30% (до МРОТ) | Доход сверх МРОТ | Взносы по ставке 15% (сверх МРОТ) | Всего доход | Всего взносов | |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Январь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Февраль | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Март | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Апрель | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Май | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Июнь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Июль | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Август | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Сентябрь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Октябрь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Ноябрь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Декабрь | 19242 | 5772,6 | 80758 | 12113,7 | 100000 | 17886,3 |

| Итого за 3 последних месяца (октябрь — декабрь) | 57726 | 17317,8 | 242274 | 36341,1 | 300000 | 53658,9 |

| Итого с начала года | 230904 | 69271,2 | 969096 | 145364,4 | 1200000 | 214635,6 |

Заполняем РСВ

Разберём заполнение формы РСВ за 4 квартал 2024 года. Обратимся к порядку заполнения формы из Приложения № 3 к приказу № ЕД-7-11/878@, в котором даны все необходимые пояснения.

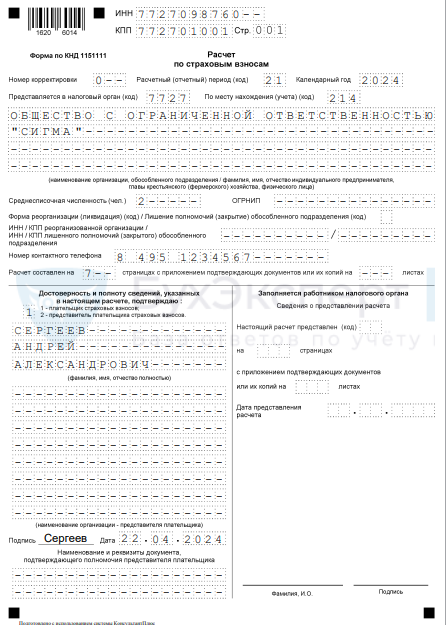

Титульный лист

Не будем слишком подробно останавливаться на заполнении первой страницы, ведь она похожа на любую налоговую декларацию или форму 6-НДФЛ. Чтобы верно отразить информацию в полях, скачайте образец заполнения для нашего примера.

Из особенностей первой страницы отметим такие:

- код периода для 12 месяцев – «34», он берётся из Приложения 3 к Порядку заполнения, а код места нахождения или учёта – из Приложения 4;

- необходимо указать среднесписочную численность работников в специальном поле под строками для наименования налогоплательщика;

- ИП или глава крестьянского (фермерского) хозяйства указывает ОГРНИП;

- поле для кода формы реорганизации и ИНН / КПП реорганизованной компании заполняют только правопреемники;

- есть особые требования к указанию номера телефона – нужно вписать «8», «пробел», код, «пробел», номер, то есть между «8» и кодом, а также между кодом и номером должны быть пропуски;

- в поле «Наименование и реквизиты документа…» с 2024 года нужно вносить GUID доверенности, если она подана в электронном формате.

Примечание: если для полей нет суммовых или количественных показателей, нужно указать «0». В незаполненных полях ставятся прочерки. Это правило относится ко всем страницам отчёта РСВ.

Уверены, что именно вам нужно разбираться в нюансах?

Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

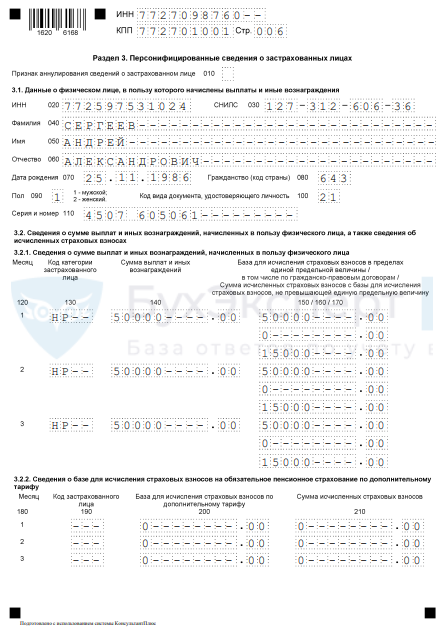

Раздел 3

Первым после титульного листа логично заполнить Раздел 3. В нём отражается персональная информация по каждому физлицу, в том числе нанятым по договорам ГПХ, а также иностранным гражданам, которые, согласно международным договорам, подлежат отдельным видам страхования (п. 6.2 ст. 431 НК РФ).

В строке 010 ставится «1» только если нужно отменить ранее поданные сведения.

Подраздел 3.1

В строках 020-110 указывают персональные данные застрахованного лица.

Из особенностей нужно обратить внимания на такие:

- в строке 080 указывают код по ОКСМ. Для РФ – «643»;

- в строке 100 – код документа из Приложения 6 к Порядку заполнения, для паспорта – «21»;

- в строке 110 указывают номер паспорта без «№», затем «пробел», далее серию.

Подраздел 3.2

Поля 130-210 заполняются по соответствующему коду категории застрахованного лица. Сам этот код нужно взять из Приложения 7 к Порядку заполнения и указать в поле 130.

Для выплат, облагаемых взносами по основному тарифу 30%, применяется код «НР». Для выплат свыше МРОТ по тарифу 15% компании малого и среднего бизнеса применяют код «МС». Соответственно, по каждому работнику МСП нужно заполнить 2 листа Раздела 3: первый с кодом «НР», второй – с кодом «МС». В нашем примере как раз такой случай.

Обратите внимание: если нужно заполнить 2 листа Раздела 3, то строки 010-110 заполняются показателями только на первом листе. На втором в них ставятся прочерки. Но это правило действует только когда РСВ представляется на бумаге (п. 13.3 Порядка заполнения).

Далее идут 3 строки (поле 120), в которых нужно отразить показатели за каждый из трёх последних месяцев периода. Наш период – год, поэтому в строки 1-3 внесём данные:

- в строку 1 – за октябрь;

- в строку 2 – за ноябрь;

- в строку 3 – за декабрь.

В полях 140-170 отразим за указанные месяцы такие данные:

- в поле 140 – сумму выплаты за месяц;

- в поле 150 – базу для расчёта взносов не более предельной;

- в поле 160 – сумму вознаграждений по ДГПХ;

- в поле 170 – сумму страховых взносов.

Получается, что в подразделе 3.2 мы фактически отражаем отчёт по страховым взносам за 4 квартал 2024 года.

По коду «НР» отразим:

- 140 – выплату, равную МРОТ – 19242;

- 150 – тоже 19242, так как вся выплата и есть база в пределах лимита;

- 160 – 0, так как выплат по ДГПХ не было;

- 170 – сумму взносов по тарифу 30% (из Таблицы 2) – 5772,6.

В подразделе 3.2.2 нужно отразить взносы на пенсионное страхование по дополнительному тарифу. Если их нет, как в нашем примере, ставим нули и прочерки.

Сформируем ещё один лист Раздела 3 и укажем на нём:

- 130 – код «МС», означающий применение тарифа взносов для МСП 15% сверх МРОТ;

- 140 – сумму выплаты за минусом МРОТ – 80758;

- 150 – снова 80758, так как это и есть база по взносам;

- 160 – нули, поскольку нет выплат по ДГПХ;

- 170 – взносы по тарифу 15% – 12113,7.

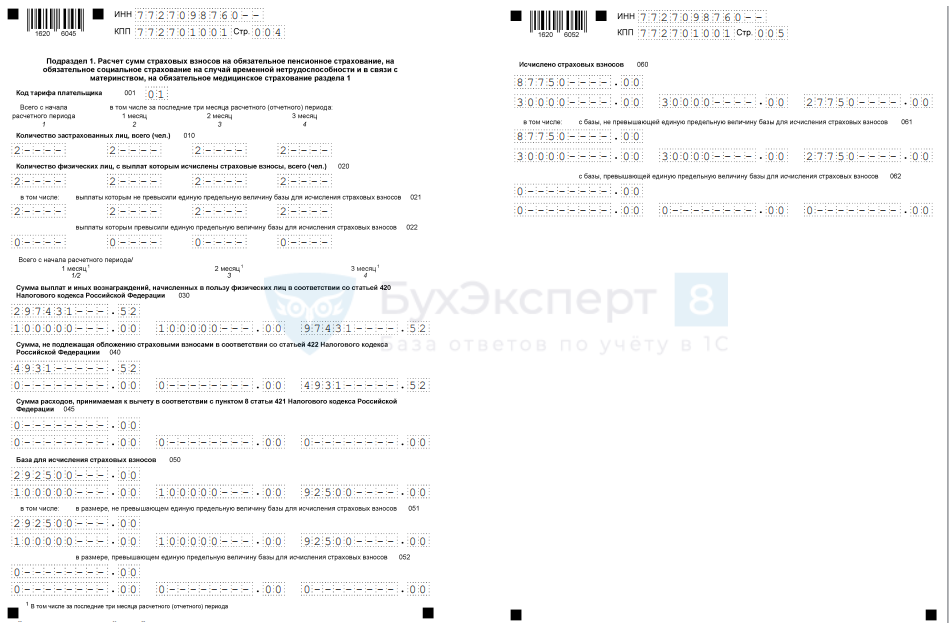

Подраздел 1 Раздела 1

В Подразделе 1 суммируются взносы по всем физлицам в разрезе тарифа. То есть если тарифов применяется два, как в нашем примере (30% и 15%), будет два Подраздела 1.

Первый Подраздел 1 заполняется для основного тарифа взносов (30%). В строке 001 отражается код тарифа плательщика из Приложения 7 к Порядку заполнения. Для тарифа 30% это «01».

Далее идут четыре строки, в каждой из которых по четыре поля. В них нужно указать численность работников. В строке 010 «Количество застрахованных лиц, всего» отражают:

- по графе 1 – численность застрахованных с начала года;

- по графе 2 – численность за октябрь;

- по графе 3 – за ноябрь;

- по графе 4 – за декабрь.

В нашем примере везде ставим показатель «1», так как работает один человек с начала года.

По такому же принципу заполняем следующие три строки (020-022), указав в них:

- строка 020 – количество человек, в отношении которых начисляются взносы (в примере «1»);

- строка 021 – в том числе в пределах базы (1);

- строка 022 – в том числе свыше базы (0).

Далее делается расчёт базы по единым взносам. В строках указывают данные таким образом: в верхнем поле – всего с начала года, в следующих трёх – помесячно.

Чтобы заполнить эти строки для нашего примера, нужно взять цифры из граф 1 и 2 Таблицы 2, то есть доход и взносы до МРОТ:

- 030 – сумма выплат (в первой строке всего с начала года 230904, в каждом поле второй строки – за соответствующий месяц, то есть 19242 / 19242 / 19242);

- 040 – необлагаемая сумма, если есть (в примере таких нет, поэтому 0);

- 045 – вычеты, если применяются (также 0);

- 050 – база для начисления взносов (в примере соответствует сумме выплат);

- 051 – в том числе в пределах лимита (то же самое);

- 052 – в том числе свыше лимита (0);

- 060 – сумма взносов (всего с начала года 69271,2 и помесячно 5772,6 / 5772,6 / 5772,6);

- 061 – в пределах базы (те же показатели);

- 062 – сверх базы (0).

На втором листе Подраздела 1 в поле 001 укажем код «20» из Приложения 7 к Порядку заполнения. Он означает, что плательщик — компания из категории МСП, и в данном подразделе она отражает взносы по ставке 15% с дохода свыше МРОТ. Поля заполним в том же порядке, который показали выше, только возьмём цифры из граф 3 и 4 Таблицы 2 (доход и взносы сверх МРОТ).

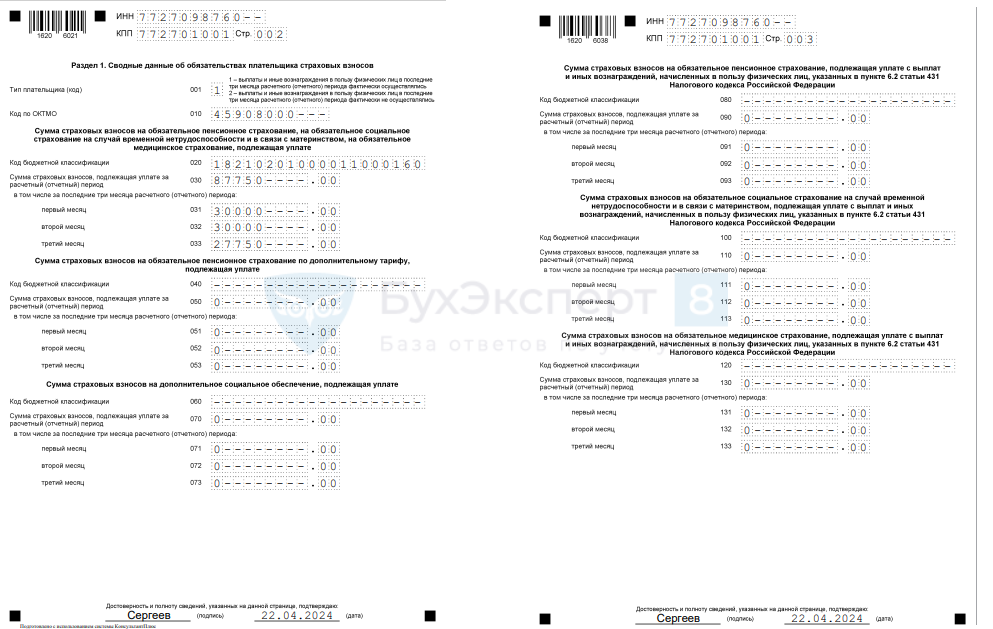

Раздел 1

В последнюю очередь в Расчёт по страховым взносам за 4 квартал 2024 года заполним итоговый раздел.

- 001 – код типа плательщика «1», поскольку в течение последнего квартала были выплаты физлицу. Если бы их не было, следовало поставить код «2»;

- 010 – ОКТМО.

Далее в нашем примере, как и в большинстве случаев, нужно заполнить только строки 020-033. Тут отражают данные по взносам по единому тарифу:

- 020 – КБК;

- 030 – сумма взносов, подлежащая уплате за весь период (в примере строка «Итого с начала года» по графе 6 Таблицы 2, то есть 214635,6;

- 031-033 – за каждый из последних трёх месяцев (в примере одинаковый показатель за каждый месяц — 17886,3).

Другие блоки в Разделе 1 заполняются только при наличии показателей. В них отражают КБК и взносы иных типов: на дополнительное пенсионное страхование, социальное обеспечение, на отдельные виды страхования иностранных работников.

Мы подготовили РСВ за 4 квартал 2024 года, образец заполнения приведен по ссылке выше. Готовый расчёт нужно подписать и указать на титуле количество страниц.

Проверьте, что бухучёт в порядке — бесплатно

В заключение представим таблицу, в которой кратко изложено, какие ещё есть разделы в РСВ и когда нужно их заполнять.

Таблица 3. Прочие разделы РСВ

|

Раздел |

Особенности заполнения |

|---|---|

|

Подраздел 2 Раздела 1. Для расчёта взносов по доптарифу |

При наличии работников с вредными / опасными условиями. Заполняется аналогично Подразделу 1. В поле 001 указывают код основания, в поле 002 – класс условий труда |

|

Подраздел 3 Раздела 1. Взносы на дополнительное социальное обеспечение |

Для членов лётных экипажей. Заполнение схоже с Подразделом 1 |

|

Подраздел 4 Раздела 1. Взносы на страхование иностранных граждан |

Если есть иностранцы, которые по п. 6.2 ст. 421 подлежат отдельным видам страхования. Заполнение схоже с Подразделом 1 |

|

Приложение 1. |

Расчёт условий применения пониженной ставки взносов. Рассчитывается доля доходов от профильной деятельности. Отражаются данные из госреестров |

|

Приложение 2. Для НКО на УСН |

Расчёт условий применения пониженной ставки взносов. Рассчитывается доля доходов от профильной деятельности |

|

Приложение 3. |

Расчёт условий применения пониженной ставки взносов. Рассчитывается доля доходов от профильной деятельности. Отражаются данные из госреестров. Указывается среднесписочная численность |

|

Приложение 4. |

Отражают сведения для применения пониженной ставки взносов. Данные учащегося, информация о форме обучения, данные из реестров |

|

Приложение 5. Для работников-иностранцев |

Персональные данные иностранцев, подлежащих отдельным видам страхования. Ф.И.О., ИНН, СНИЛС, выплаты |

|

Раздел 2. Для крестьянских хозяйств |

Сводные данные по КФХ — ОКТМО, КБК, сумма взносов к уплате |

|

Подраздел 1 Раздела 2. Для крестьянских хозяйств |

Персональные данные глав и членов КФХ, периоды членства и соответствующие суммы взносов |

|

Раздел 4. Для плательщиков взносов в пользу СК, судей, прокуроров |

Сводные данные. ОКТМО, КБК, суммы взносов как в Разделе 1 |

|

Подраздел 1 Раздела 4. Для плательщиков взносов в пользу прокуроров и т.д. |

Расчёт сумм взносов из Раздела 4 |

|

Приложение 1 к Подразделу 1 Раздела 4 |

Сведения, необходимые для применения тарифов страховых взносов для прокуроров, СК, судей. Отражаются персональные данные — Ф.И.О., ИНН, СНИЛС, суммы выплат |

Расчёт зарплаты и кадровый учёт

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

До 27 января 2025 года всем работодателям нужно сдать расчет по страховым взносам за 2024 год. Отчитаться нужно по той форме, которая действовала в 2024 году.

По какой форме сдавать РСВ за 2024 год

Форма расчета по страховым взносам утверждена приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@.

Приказом от 13 сентября 2024 г. № ЕД-7-11/739@ ФНС России внесла изменения в форму РСВ. Но новую форму РСВ нужно применять с отчета за первый квартал 2025 года.

Форма и пример заполнения РСВ за 2024 год

Форма Расчета по страховым взносам с отчета за I квартал 2025 года

Какие разделы обязательно нужно включить в годовой отчет

Состав расчета зависит от того, были ли выплаты работникам или нет.

По строке 001 раздела 1 тип плательщика укажите код:

- «1» — если в последние три месяца выплаты в пользу физлиц были;

- «2» — если в последние три месяца выплат не было.

Если в этой строке 001 стоит код «2» (выплат не было), то в состав РСВ включают только титульный лист, раздел 1 без подразделов и приложений, раздел 3.

Раздел 1, подраздел 1 раздела 1, раздел 3 – это основные разделы РСВ. Они должны быть включены в отчет, даже если выплат работникам не было в течение всего года.

- Раздел 1 – это данные об обязательствах, сводные данные о страховых взносах;

- Подраздел 1 – расчет страховых взносов на ОПС, ОСС ВНиМ, ОМС;

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

В РСВ за 2024 год в поле «Расчетный (отчетный) период (код)» проставляется код «34».

В подразделе 1 раздела 1 РСВ отразите выплаты и взносы по всем физлицам нарастающим итогом с начала 2024 года. Базу для исчисления взносов нужно посчитать в строке 050. Раздел 3 РСВ заполняйте по каждому работнику, включая тех, с кем заключен ГПД.

Как построчно заполнить расчет по страховым взносам

Остальные разделы и приложения формы нужно включить в РСВ при наличии оснований. Это касается льготников, у них специальные тарифы по страховым взносам (организации общепита, ИТ-компании, участники СЭЗ и промышленных кластеров и т.д.).

Не округляйте суммы в РСВ

При заполнении РСВ сумму нужно отражать в рублях и копейках без округления.

Округлять до полных рублей нельзя.

Согласно порядку заполнения, все значения стоимостных показателей, отражаемых в разделах 1 — 4, приложениях 1 — 4 к разделу 1, приложении 1 к разделу 4 нужно указывать в рублях и копейках и не должны иметь отрицательные значения.

Если организация применяла несколько тарифов

Если в течение года применялось более одного тарифа, то в Расчет нужно включить столько подразделов 1, сколько тарифов применялось в этот период.

Выплаты и взносы по всем физлицам отражаются нарастающим итогом с начала 2024 года.

Какие разделы РСВ заполнять, если фирма-МСП применяет пониженные тарифы

Если организация, относящаяся к МСП применяет пониженный тариф страховых взносов, бухгалтерии нужно заполнить два подраздела 1 и на каждого работника два подраздела 3.2.1.

Как субъекту МСП заполнять РСВ

Сдавать ли нулевой расчет за 2024 год?

Если в течение 2024 года организация не производила никаких расчетов с работниками или исполнителями по ГПД, она все равно должна сдать Расчет по страховым взносам. Этот будет РСВ с нулевыми показателями, по которому налоговики «видят», что компания в конкретном отчетном периоде:

- не выплачивала зарплату и иные и вознаграждения в пользу физлиц;

- не начисляла страховые взносы, подлежащие уплате за этот же отчетный период.

Поскольку РСВ составляется нарастающим итогом, полностью нулевым он будет только в том случае, если деятельность с начала с года отсутствует.

Нулевой РСВ за 2024 год нужно сдать и том случае, если компания открылась в конце года и не успела начать деятельность.

В состав нулевого РСВ нужно включить:

- титульный лист;

- раздел 1 без подразделов и приложений;

- раздел 3.

Нулевой РСВ заполняется так же, как и обычный отчет. Отличие есть в том, что по строке 001 нужно указать код «2». Это означает, что за отчетный период – квартал – компания фактически не осуществляла никаких выплат в пользу всех работников: по трудовым и гражданско-правовым договорам.

Когда откажут в приеме РСВ

Согласно абзацу 2 пункта 7 статьи 431 НК РФ расчет не примут, если содержатся ошибки в сведениях по каждому физическому лицу о:

- сумме выплат и иных вознаграждений в пользу физических лиц;

- базе для исчисления страховых взносов;

- базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

- если в представляемом плательщиком расчете суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов и (или) в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Такой расчет считается непредставленным.

Кроме того, налоговики не примут РСВ, если из-за несоответствий в РСВ нельзя точно установить достоверность данных, указанных в расчете, и их относимость отчетному периоду.

При обнаружении расхождений налоговый орган направит плательщику уведомление. Плательщик обязан устранить обнаруженные несоответствия и снова представить расчет как первичный.

Для этого установлены следующие сроки:

- пять дней с даты направления уведомления в электронной форме;

- десять дней с даты направления уведомления на бумажном носителе.

В таком случае датой представления указанного расчета считается дата представления расчета, признанного первоначально не представленным.

Штраф за непредставление РСВ

Если вы не подали РСВ в срок, то работодателю грозит штраф не менее 1000 рублей, но не более 30% от суммы страховых взносов, неуплаченных в срок за каждый месяц со дня, установленного для предоставления расчета (ст. 119 НК РФ).

Также должностных лиц могут привлечь к административной ответственности в размере от 300 до 500 руб.

Много практических ситуаций в Бераторе:

Как в РСВ отразить необлагаемые выплаты

В какие строки РСВ попадают больничные за первые три дня

Как в РСВ отразить материальную помощь

Сдавать ли РСВ, если выплат не было?

Нужно ли в отчет включать членов совета директоров?

Как субъекту МСП заполнять РСВ

Нужно ли отражать в РСВ доходы работника от сдачи в арену автомобиля?

Нужно ли в расчете по страховым взносам отражать дивиденды?

Как отражать в РСВ компенсацию за разъездной характер работы

Как исправить ошибки в РСВ и подать уточненный расчет

Какие разделы включить в уточненный расчет

Как исправить ошибку в разделе 3 РСВ

Как аннулировать сведения

Виды ошибок в РСВ, как их исправить. Таблица

Пример заполнения РСВ

Расчет по страховым взносам (РСВ) в 2024 году изменился вслед за очередными изменениями налогового законодательства. Рассказываем, как заполнить новый РСВ в 2024 году вручную (с примером), как сформировать расчет в программе 1С, а также уточняем важные нюансы по сдаче расчета.

Содержание

- Образец заполнения РСВ в 2024 году

- Правила сдачи нового РСВ в 2024 году

- Кто должен сдавать новый РСВ

- Куда нужно сдавать РСВ

- Какой срок сдачи РСВ в 2023 году

- Как надо сдавать новый РСВ

- Как заполнить отчет РСВ в 2024 году

- Титульный лист

- Как заполнить Раздел 3 нового РСВ

- Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

- Образец заполнения Подраздела 1 Раздела 1 РСВ

- Как заполняется Раздел 1 нового РСВ

- Как заполнить РСВ в 1С

- Отражение в РСВ взносов работников-иностранцев, освобожденных от некоторых видов взносов

- Запомните

Образец заполнения РСВ в 2024 году

В качестве иллюстрации предлагаем пример заполнения нового РСВ в 2024 году. Пример подготовлен для компании с двумя сотрудниками, не применяющей специальные тарифы (пониженные или дополнительные).

Новая форма РСВ с 2024 года — образец

Правила сдачи нового РСВ в 2024 году

Начнем рассматривать новый расчет по страховым взносам с общих вопросов.

Кто должен сдавать новый РСВ

РСВ по-прежнему сдают:

- юрлица, которые делают физлицам выплаты, облагаемые взносами;

- ИП, производящие такие же выплаты;

- физлица – не ИП, являющиеся страхователями по отношению к тем лицам, кому выплачивают деньги (например, ведущие частную практику и нанимающие сотрудников);

- главы КФХ.

Для компаний и ИП на АУСН действует исключение. Они освобождены от обязанности отчитываться по РСВ, а данные, необходимые для расчетов с бюджетом по взносам, направляют в уполномоченные банки или через ЛК в ФНС.

Куда нужно сдавать РСВ

РСВ в 2024 году сдают в ИФНС:

- юрлица — по месту своего нахождения. Если есть обособленное подразделение на территории РФ, которое само начисляет и выплачивает деньги физлицам, по нему сдается отдельный РСВ в налоговую по месту его нахождения. Если обособка расположена за пределами РФ, то РСВ по ней сдается в ИФНС по месту российской «головы»;

- ИП (и иные физлица) — по месту жительства;

- главы КФХ — по месту учета главы КФХ.

Какой срок сдачи РСВ в 2023 году

Компании, физлица (включая ИП) и главы КФХ, которые производят выплаты «физикам», сдают РСВ (п. 7 ст. 431 НК РФ) в обновленные сроки. Напомним, такое обновление связано в том числе с переходом на ЕНС и ЕНП.

Если крайний день пришелся на выходной или праздник, действует перенос сроков по п. 7 ст. 6.1 НК РФ.

Для главы КФХ, у которого нет наемных работников, установлена обязанность отчитываться раз в год. То есть такой глава сдает РСВ только за прошедший год, не позже 25 января следующего года.

Как надо сдавать новый РСВ

Способов сдачи РСВ в 2024 году два — электронно по ТКС и на бумаге. Но право выбрать способ предоставлено только тем страхователям, у кого количество физлиц, включенных в отчет, 10 человек и меньше. Те, у кого уже 11 и более получателей облагаемых взносами выплат, могут отчитаться только в электронном виде.

Как заполнить отчет РСВ в 2024 году

Бланк РСВ по форме КНД 1151111, актуальный для отчетности за периоды с 1 квартала 2023 года, утвержден Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. В этом же документе закреплены указания по заполнению РСВ. Новому порядку посвящено Приложение N 3 к приказу (далее — Порядок).

С 1 квартала 2024 года действует форма РСВ в редакции, утв. Приказом ФНС от 29.09.2023 N ЕА-7-11/696@. Радикальных изменений форма не претерпела. Большинство страхователей заполняют ее в целом так же, как в 2023 году.

В чем суть основных изменений, расскажем далее. Но сначала посмотрим, какой состав должен быть у отчета в различных ситуациях.

Теперь разберем, как заполнять РСВ в составе обязательных разделов.

Титульный лист

Как должен быть оформлен титульный лист нового РСВ, зафиксировано в Разделе II Порядка.

Для удобства мы сгруппировали основные моменты в таблицу.

Таблица 1

Отметим, что, поскольку в некоторых графах листа указываются сведения, которые известны только после формирования информативных разделов расчета, заполнять его удобнее в последнюю очередь.

Образец заполнения титульного листа РСВ

Как заполнить Раздел 3 нового РСВ

Рассматривать заполнение РСВ по форме 2023 года мы будем в той последовательности, в какой его удобно заполнять на практике — с Раздела 3.

В Раздел 3 нового РСВ включают персонифицированные сведения по каждому «физику», для которого составитель отчета являлся страхователем в последние 3 месяца периода (за который готовится расчет).

Обратите внимание! Не производил выплаты, а являлся страхователем. То есть имелся действующий трудовой договор или договор ГПХ, пусть даже по нему не было выплат в периоде.

Всех таких физлиц на договорах за соответствующий период и нужно внести в Раздел 3 нового РСВ в 2024 году.

Заполнению Раздела 3 посвящен раздел XIII Порядка. Мы же снова предлагаем бухгалтеру, формирующему отчет, сверяться с нашей таблицей.

Таблица 2

Обращаем внимание, если субъект малого и среднего предпринимательства (СМСП) применяет пониженный тариф (15%), то для отражения в РСВ он берет код категории застрахованного лица (КЗЛ) «МС». Исключение сделано для СМСП со среднесписочной численностью сотрудников, превышающей 250 человек с основным видом деятельности «предоставление продуктов питания и напитков». Для них введен код пониженного тарифа «ОВЭД».

Кроме Подраздела 3.2.1 Раздела 3 с такими специальными кодами КЗЛ в состав расчета СМСП должен включить и Подраздел 3.2.1 Раздела 3 с кодом «НР» (для сумм по МРОТ, по которым взносы исчисляются по ставкам общего тарифа).

Образец заполнения Раздела 3 РСВ

Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

В этой части РСВ нужно показать расчет взносов к уплате. Сюда вносят сводные данные по всем физлицам с начала года. За каждый из последних трех месяцев периода так же приводятся отдельные показатели.

Правила формирования Подраздела 1 Раздела 1 прописаны в Разделе IV Порядка.

Если в течение периода приобретено или утрачено право на применение пониженного тарифа взносов, строка 062 имеет особенности заполнения.

Если право на льготный тариф по итогам расчетного (отчетного) периода было получено, то в графах 1 — 4 строки 062 проставляется «0». Если же такое право по итогам периода утрачено, сумма в графе 1 строки 062 определяется по формуле:

Гр. 1 стр. 062 = Значение гр. 1 стр. 052 х Тариф для выплат, превышающих ЕПВ (предельную величину)

Образец заполнения Подраздела 1 Раздела 1 РСВ

Как заполняется Раздел 1 нового РСВ

В Разделе 1 нового РСВ отражаются обязательства страхователя по взносам в сводном виде, на основе вычислений, расшифрованных в Подразделе 1.

Нюансы заполнения раздела прописаны в Разделе III Порядка.

Заполненный Раздел 1 РСВ выглядит так:

Как заполнить РСВ в 1С

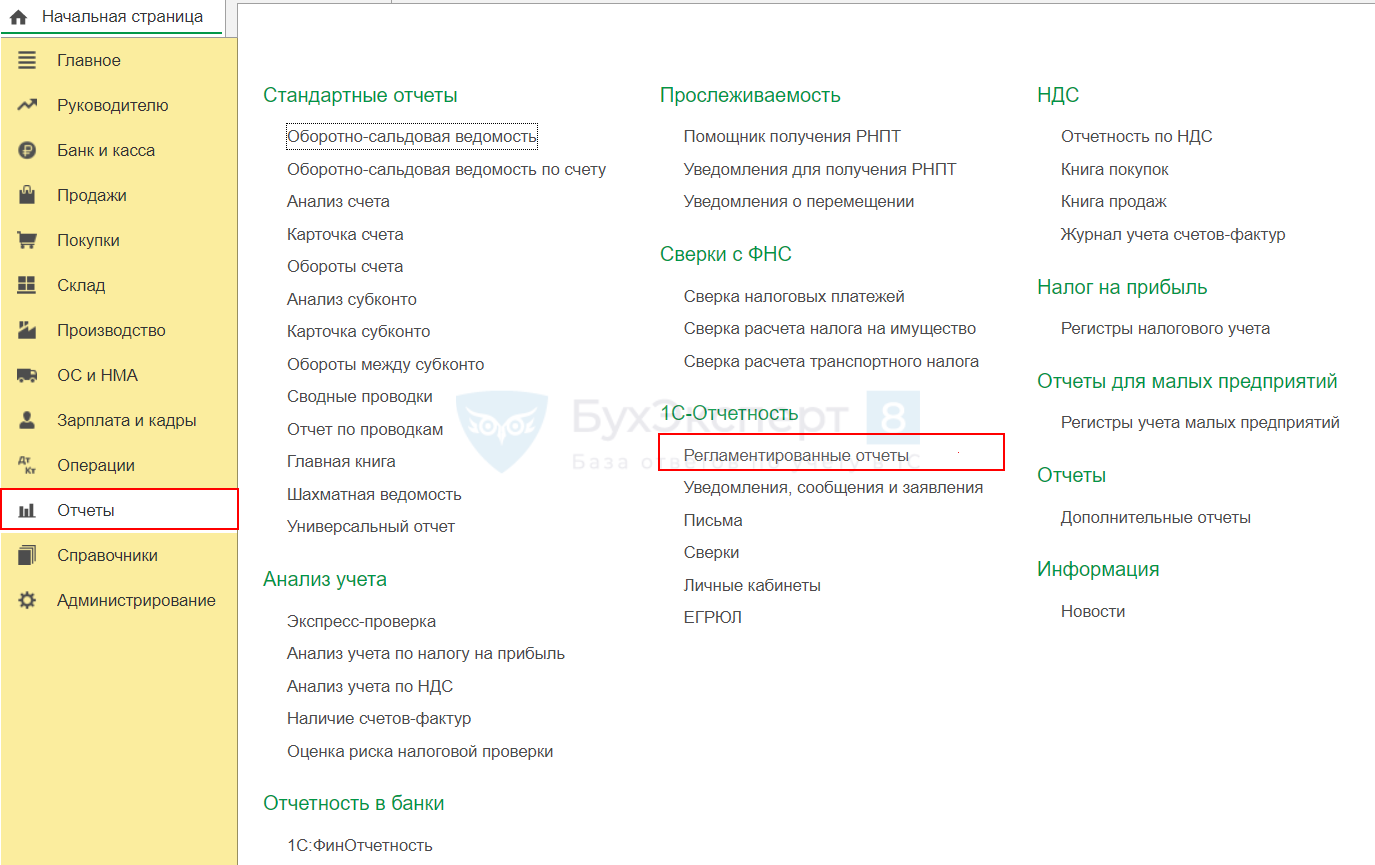

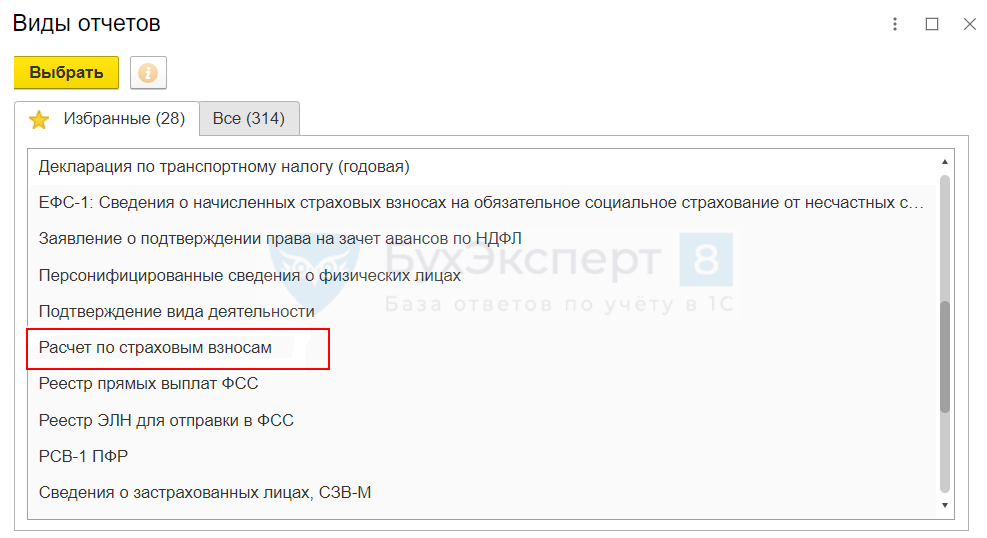

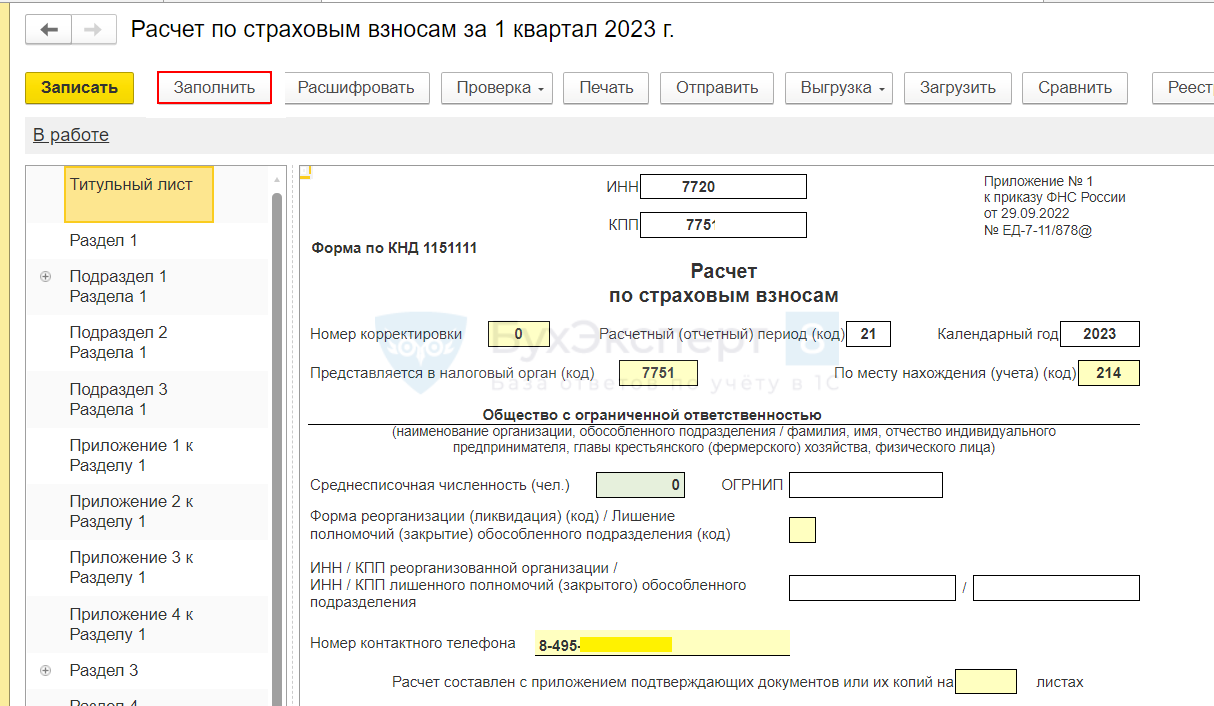

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры/Все начисления.

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам,

выбрать период и нажать Заполнить. Затем отчет нужно записать кнопкой Записать.

Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Отражение в РСВ взносов работников-иностранцев, освобожденных от некоторых видов взносов

Иностранные граждане из другой страны, являющейся стороной некоторых международных договоров, освобождаются от одного или двух видов обязательного страхования в РФ, если они работают у российского работодателя (п. 6.2 ст. 431 НК РФ).

Например, по Соглашению между правительствами РФ и КНР от 03.11.2000 граждане Китая, временно пребывающие и осуществляющие временную трудовую деятельность в России (по трудовым договорам, заключенным с российскими юрлицами), не подлежат обязательному пенсионному страхованию в России. При этом страхованию по ОМС и ВНиМ подлежат. Уплатить эти взносы за них — обязанность российского работодателя.

С введением ЕНП и единого тарифа по взносам с 01.01.2023 у работодателей таких иностранцев возникла проблема — если ранее можно было исчислить страховые взносы с зарплат работников по отдельным видам страхования, то с появлением единого тарифа это стало невозможным.

Минфин рекомендовал таким работодателям не обращать внимание на международные договоры и платить за этих иностранцев взносы по единому тарифу без распределения, как и с остальных работников (Письмо от 30.01.2023 N 03-15-06/7040).

Однако на проблему обратили внимание законодатели и Федеральным законом от 04.08.2023 N 427-ФЗ введен порядок распределения взносов, исчисленных по единому тарифу, по видам страхования:

- на ОПС — 72,8%;

- на случай ВНиМ — 8,9%;

- на ОМС — 18,3%.

Такой порядок распространен на правоотношения, возникшие с 01.01.2023 (ст. 2 Закона N 427-ФЗ). То есть если до появления закона N 427-ФЗ работодатели действовали по рекомендациям Минфина (платили за иностранцев взносы по единому тарифу в полном объеме), то за 2023 год следовало сделать перерасчет.

Чтобы страхователи могли отразить такие взносы в РСВ, Раздел 1 обновленной формы дополнен соответствующими таблицами. Если работников-иностранцев с особым порядком по взносам нет, то заполнять эти дополнительные таблицы не нужно.

Запомните

- РСВ за 2024 год заполняется и сдается по обновленной форме. Причина обновлений — установление порядка исчисления страховых взносов по иностранным работникам, освобожденным от некоторых видов взносов в силу условий международных договоров (п. 6.2 ст. 431 НК РФ). Работодатели, у которых нет таких работников, в 2024 году ориентируются на правила заполнения, аналогичные действующим в 2023 году.

- Формировать расчет следует руководствуясь Порядком, приведенным в Приказе ФНС от 29.09.2022 N ЕД-7-11/878@, с учетом изменений, внесенных Приказом ФНС от 29.09.2023 N ЕА-7-11/696@.

- В бухгалтерских программах, в частности, в 1С доступно автоматическое заполнение отчета.

См. также:

- Расчет по страховым взносам в 1С 8.3

- Обновлены контрольные соотношения для проверки РСВ с 1 кв 2023

- Какая отчетность меняется с 2023 года

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно