- Опубликовано 26.10.2021 08:44

- Просмотров: 41382

Нам очень приятно, что статьи по учету в некоммерческих организациях находят все больший отклик у читателей. И сегодня хотелось бы рассмотреть вопрос, который задавали в нашем Инстаграм-аккаунте. Дословно вопрос звучал следующим образом: «Как сделать так, чтобы сведения о целевом использовании денежных средств автоматически заполнялись в разделе 3 Декларации по УСН?» Для тех, кто ведет учет некоммерческих организаций в типовой 1С: Бухгалтерии предприятия ред. 3.0, сразу скажем, что программой не предусмотрено автоматическое заполнение раздела 3 декларации по УСН в НКО. Но в данной статье мы расскажем, как настроить программу и вести учет, чтобы заполнение раздела 3 не вызывало особых проблем.

Напомним, декларация по УСН состоит из трех разделов.

Первые два раздела заполняют все организации, вне зависимости от формы собственности, применяющие упрощенную систему налогообложения. Что касается раздела 3 – Отчета о целевом использовании имущества – то его заполняют некоммерческие организации.

Коммерческие организации заполняют этот раздел только в случае получения ими целевых средств. Инструкция по заполнению Раздела 3 Декларации УСН прописана в Порядке заполнения Декларации, утв. Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Раздел 3 декларации по УСН состоит всего из нескольких пунктов, но почему-то как раз именно они вызывают у большинства бухгалтеров множество вопросов.

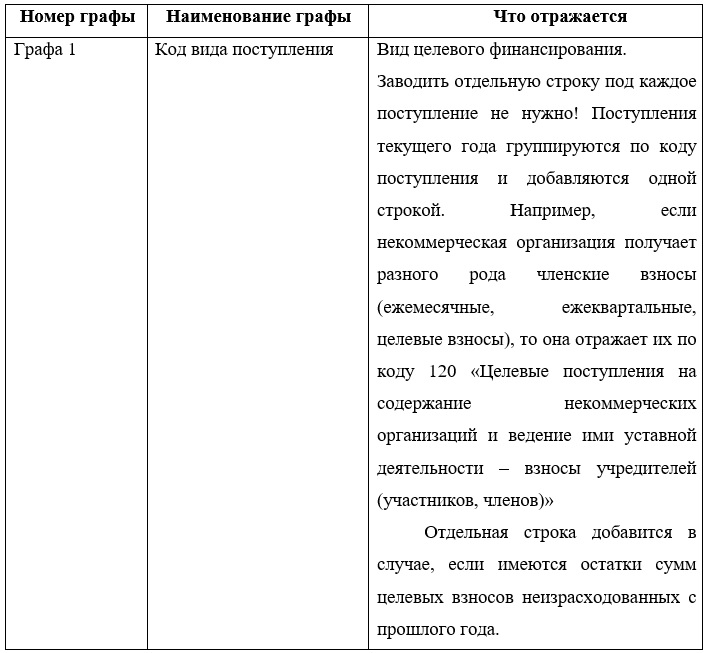

В третьем разделе отражаются данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, не потраченным средствам с неистёкшим сроком использования, а также средствам с неустановленным сроком пользования. Все средства делятся по кодам, которые приведены в Приложении № 5 к Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

Начинают заполнение раздела 3 Декларации с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В отчет за текущий период отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм заполнения раздела 3

Графы 2 и 5 в соответствии с Порядком заполнения декларации, обязательны для заполнения:

• благотворительными организациями, попадающими под действие Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»,

• некоммерческими организациями, если они получили целевые средства с указанием передающей стороной срока использования;

• коммерческими организациями, получившими средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

Для всех остальных организаций данные графы не обязательны к заполнению.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода.

В Разделе 3 по всем графам должны быть подведены итоги.

Не забываем о том, что в 3 разделе отражаются только те поступления, которые не попадают под обложение единым налогом. То есть если организация ведет наряду с уставной коммерческую деятельность, включать в этот раздел поступления от нее не нужно.

Один из главных вопросов, который возникает у бухгалтеров, заполняющих 3 раздел, каким методом – кассовым или методом начисления – нужно его заполнять?

Согласно п. 1 ст. 346.17 НК РФ доходы при УСНО по общему правилу признаются кассовым методом. Именно по такому методу заполняют и декларацию, в том числе и раздел 3. Несмотря на это, многие бухгалтера продолжают заполнять третий раздел по данным 86 счета, используя таким образом метод начисления. Они объясняют это тем, что при заполнении раздела методом начисления, декларация УСН сойдется с показателями «Отчета о целевом использовании средств», входящего в состав бухгалтерской отчетности. Это поможет избежать вопросов со стороны контролирующих органов.

Настройка учета в программе: как упростить заполнение раздела 3 Декларации?

Рассмотрим на примере, как заполнять декларацию, в том числе раздел 3, в программе 1С: Бухгалтерия предприятия ред. 3.0.

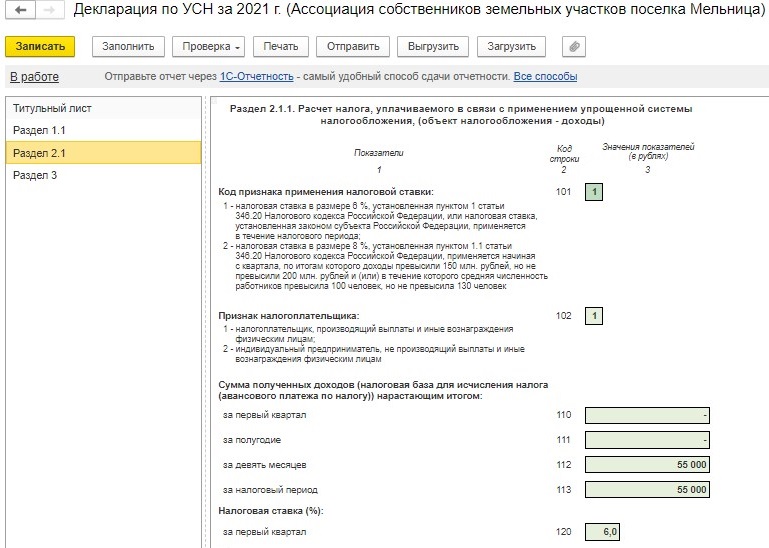

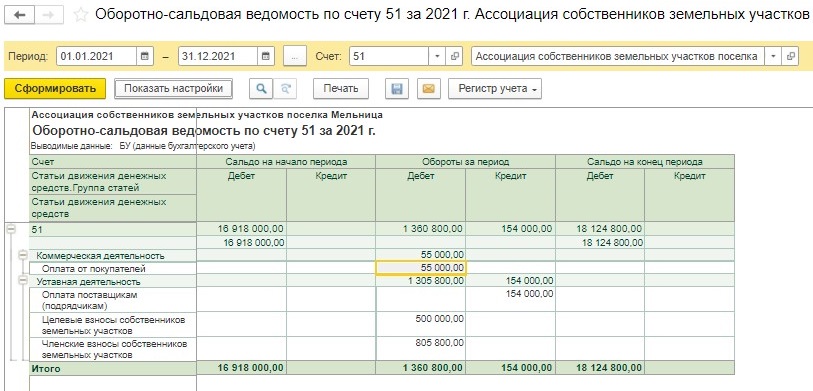

Некоммерческая организация, занимающаяся управлением и эксплуатацией коттеджного поселка, ведет наряду с уставную коммерческую деятельность по сдаче собственного здания на территории поселка в аренду. Организация применяет УСН.

Основными источниками формирования имущества Ассоциации в 2021 году были:

• членские взносы – 805 800 руб.

• целевые взносы на строительство дороги – 500 000 руб.

• арендная плата от арендаторов – 55 000 руб.

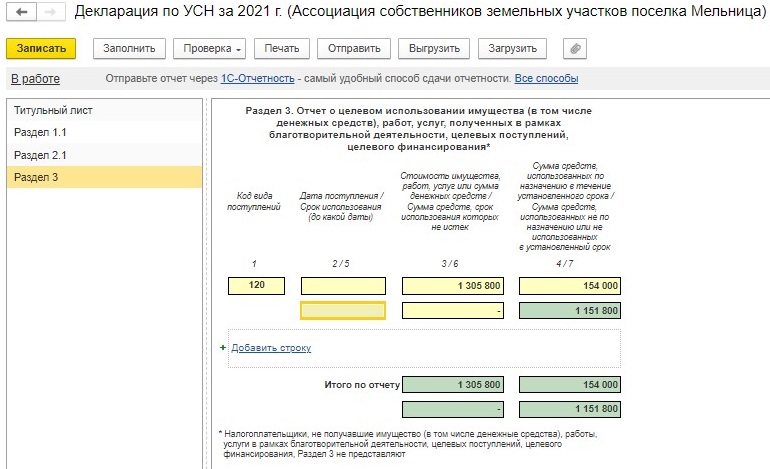

Налогоплательщик, применяющий УСН, в силу п. 1.1 ст. 346.15 НК РФ не обязан включать в облагаемую базу целевые поступления (целевое финансирование), полученные на ведение уставной деятельности. В нашем случае к таковым относятся членские и целевые взносы.

При заполнении 2 раздела декларации в строке «Сумма полученных доходов» будет учтена только арендная плата, т.к. только поступления от сдачи в аренду относятся к коммерческой деятельности, с которой организации придется заплатить налог:

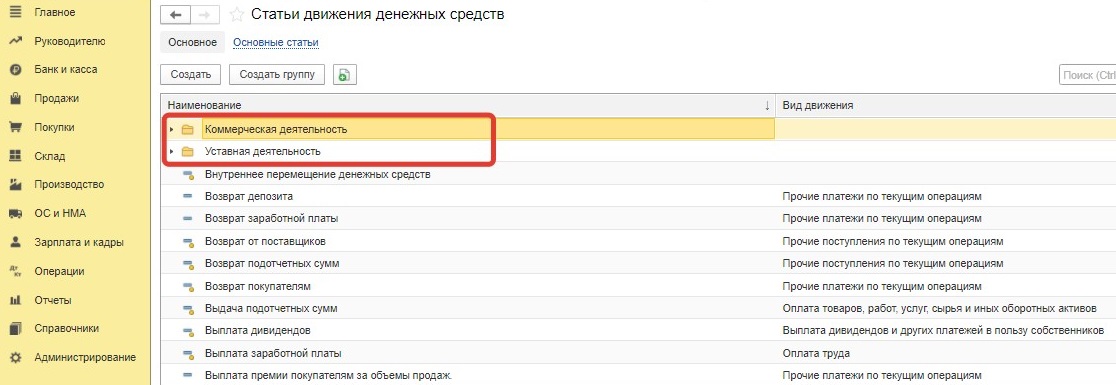

Что касается заполнения третьего раздела декларации, то, как уже говорилось выше, его заполняют кассовым методом. Поэтому для удобства и быстроты его заполнения рекомендуем настроить справочник «Статьи движения денежных средств» по группам. Для этого перейдем в справочник «Статьи движения денежных средств» и создадим в нем группы «Уставная деятельность» и «Коммерческая деятельность»:

И нужные статьи перенесем (или при необходимости создадим) в эти группы:

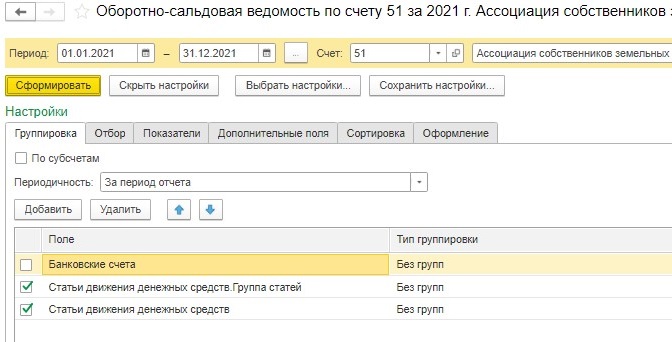

Для заполнения раздела 3 декларации кассовым методом сформируем в программе оборотно-сальдовую ведомость по счету 51 в разрезе групп:

Тогда при формировании оборотно-сальдовой ведомости мы увидим, какие поступления должны попасть в третий раздел:

Важно! Если денежные средства поступают в организацию как наличным, так и безналичным путем, то для заполнения декларации сформируйте оборотно-сальдовые ведомости по счетам 50 и 51 в разрезе групп.

Как видим, при разбивке статей движения денежных средств по группам заполнение декларации значительно упрощается. Особенно это почувствуют организации, которые занимаются коммерческой и уставной деятельностью и у которых поступления денежных средств за год весьма значительны.

И напоследок напомним, что с 20 марта 2021 года вступила в силу новая форма декларации (утв. Приказом ФНС от 25.12.2020 № ЕД-7-3/958). Её обязательно применять с отчётности за 2021 год.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Рассмотрим как в программе 1С-Рарус: Бухгалтерия для некоммерческой организации 5 заполняется раздел 3 Декларации по налогу, уплачиваемому в связи с применением УСН.

Раздел 3 декларации по УСН заполняется на основании оборотов по счету 86.

Примечание:

Обороты по добавленным пользователем субсчетам к счету 86 не учитывается при заполнении данного раздела.

Пример хозяйственных операций

Заполнение раздела 3 декларации по УСН

Пример хозяйственных операций

Для анализа заполнения декларации по УСН сформируем оборотно-сальдовую ведомость (далее – ОСВ) по счету 86 с группировкой по источнику и назначениям целевых средств.

На начало 2022 г. имеется сальдо по счету 86 по источнику «Добровольные взносы на уставные цели» по назначению «Уставная деятельность» в сумме 398150 р.

В течение года поступили средства на общую сумму 1550000 р:

-

по источнику «Добровольные взносы на уставные цели» на сумму 1350000 р. Из них:

-

по назначению «Проект2» 250000 р.

-

по назначению «Уставная деятельность» 1100000 р.

-

по источнику «Целевые взносы” с назначением целевых средств (далее – ЦС) «Уставная деятельность» 200000 р.

Расходы организации за счет целевых средств в 2022 г. составили 923940,04 р по источнику «Добровольные взносы на уставные цели»:

-

по назначению ЦС «Проект1» 190000 р. (по данному назначению не было поступлений ЦС).

-

по назначению «Уставная деятельность» 733940,04 р.

По этим данным для заполнения декларации по УСН получается следующее:

-

Поступило средств 1350000+398150 (остаток на начало года) = 1948150 р.

-

Использовано по назначению – 733940,04 р.

-

Использовано НЕ по назначению 190000 р.

-

Остаток на конец года – 1024209,96 р.

В декларации это выглядит следующим образом:

Заполнение раздела 3 декларации по УСН

В декларации есть несколько граф. Рассмотрим, как они заполняются на примере.

Графа 1 «Код вида поступления» – заполняется на основании реквизита «Вид поступления» справочника «Источники целевых средств»:

Графа 2 «Дата поступления» – В качестве даты поступления указывается дата фактического поступления денежных средств в кассу (на расчетный счет). Дата поступления берется из документа оплаты («Поступление на расчетный счет», «ПКО» или «Операция по платежной карте» с видом поступления «Целевое поступление»). Если такого документа не было, то дата поступления определяется как дата начисления из документа «Начисление целевых средств».

Если имеются остатки на начало года, то в этой графе будет указана дата поступления средств прошлого года, которые были не использованы в течение предыдущего периода.

В нашем примере есть остаток средств с прошлого года в размере 398150 р. Для того, чтобы понять, какая дата попадает в графу 2, сформируем ОСВ по счету 86 за предыдущий (2021 г.) с периодичностью по дням.

Здесь видим, что ЦС поступили 11.12.21 по источнику и назначению и не были использованы в полном объеме. Именно эта дата отражается в декларации за 2022 г.:

Для ЦС, поступивших в течение года, указывается дата поступления из документов Поступления на расчетный счет или ПКО (либо из документов Начисления ЦС).

Графа 5 «Срок использования» – указывается в карточке Источника ЦС:

Графа 3 «Стоимость имущества, работ, услуг или сумма денежных средств» – остаток неиспользованных целевых средств за предыдущий период (остаток на начало текущего периода по 86 счету) и суммы поступлений ЦС в течение периода.

Графа 4 «Сумма средств, использованных по назначению в течение установленного срока» – оборот ЦС по дебету счета 86 в рамках определенного источника в установленный срок (который был указан в источнике ЦС), расходование которых было отражено по тому же назначению, по которому они поступали (отражались по кредиту счета 86) . Если срок в источнике не был указан, то берутся обороты за весь текущий период.

В нашем примере к таким суммам относится 733940 р. – были использованы по тому же назначению, по которому поступили ЦС. В эту сумму включен остаток в размере 398150 р.

Графа 6 «Сумма средств, срок использования которых не истек» – остаток неиспользованных ЦС, не имеющих срока, либо остаток ЦС, срок использования которых не истек.

В нашем примере по ОСВ это сальдо счету 86 на сумму 1024210 р.

В декларации они разбиваются по строкам с каждым поступлением ЦС.

Графа 7 «Сумма средств, использованных не по назначению или не использованных в установленный срок» – сумма ЦС, расход которых был не по тому назначению, по которому были поступления ЦС по кредиту 86 счета, либо остаток ЦС, не использованных в течение установленного для них срока. Графа рассчитывается автоматически по формуле: Графа 7 = Графа 3 – Графа 4 – Графа 6.

Если сумма была потрачена по другому назначению, но с тем же кодом вида поступлений, то данная сумма попадает в строку, с поступившими и не потраченными по этому коду средствами. Если поступления с таким кодом не было, то будет добавлена новая строка в которой будут заполнены: Графа 1, Графа 6 (сумма с «–») и Графа 7.

В нашем примере имеются ЦС, которые были потрачены не по тому назначению, по которому поступили, но в рамках одного кода вида поступления ЦС, в размере 190000 р. Они были израсходованы на Проект2 (поступлений по которому не было) по источнику с кодом 120.

Эта сумма разбилась на 2 строки – 164210 (как остаток 500000-335790) + 25790 (записалась в строку со следующим поступлением ЦС).

Таким образом, для заполнения раздела 3 декларации по УСН учитываются данные оборотов счета 86 в рамках определенного источника и назначения ЦС.

Порядок подачи декларации

Сдавать декларацию нужно в налоговую инспекцию по месту жительства ИП. Срок подачи для ИП — не позднее 25 апреля года, следующего за истёкшим налоговым периодом.

Сроки другие, если закрыли ИП или потеряли возможность работать в статусе индивидуального предпринимателя, — например, перешли на ОСНО. Подробнее об этом — в статье в «Моё дело Бюро».

С 2024 года применяются форма, формат и порядок заполнения декларации по единому налогу при УСН, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Подайте декларацию на бумаге (лично, через представителя, по почте) или в электронном виде: по ТКС через оператора электронного документооборота или через ЛК налогоплательщика на сайте ФНС России. Сдавать декларацию на бумаге могут не все — только при соблюдении определённых условий и если средняя численность работников менее 100 человек. Если используете неверный способ подачи декларации, не подадите декларацию или сделаете это позже максимального срока, получите штраф.

Состав декларации

Декларация по единому налогу при УСН состоит из:

-

титульного листа;

-

раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

-

раздела 2.1.1 «Расчёт налога, уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы)»;

-

раздела 2.1.2 «Расчёт суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощённой системы налогообложения (объект налогообложения — доходы)»;

-

раздела 2.2 «Расчёт налога, уплачиваемого в связи с применением упрощённой системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

-

раздела 3 «Отчёт о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»;

-

раздела 4 «Расчёт суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму исчисленного за налоговый (отчётный) период налога (авансового платежа по налогу)».

Контрольные соотношения

Общие правила заполнения декларации

Требования, общие для заполнения всех разделов (листов) декларации, есть в разд. I Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Это, например:

-

цвет чернил (пасты) для заполнения бумажной декларации (чёрные, фиолетовые или синие);

-

запрет на исправление ошибок с помощью корректирующих (иных аналогичных) средств;

-

запрет на двустороннюю печать декларации на бумажном носителе;

-

запрет на скрепление листов декларации, приводящее к порче;

-

правила заполнения ячеек и полей (в т. ч. правило о простановке прочерков в знакоместах, показатели по которым отсутствуют);

-

правила нумерации страниц (сквозная нумерация независимо от количества заполняемых разделов, листов);

-

правила заполнения стоимостных показателей (указывать нужно в полных рублях. При этом показатели менее 50 коп. (0,5 единицы) отбрасываются, а 50 коп. (0,5 единицы) и более округляются до полного рубля);

-

правила заполнения декларации машинным способом (в т. ч. используемый шрифт).

Подписание декларации

Заполненную на бумажном носителе декларацию необходимо подписать, а именно:

-

титульный лист — в разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю»;

-

разделы 1.1 и 1.2 — в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Если заполняете декларацию в электронной форме, то заверьте её квалифицированной электронной подписью.

Данные подписанта нужно заполнять в зависимости от того, кто подписывает декларацию — сам ИП или его уполномоченный представитель.

Когда декларацию подписывает ИП или его представитель-физлицо, то необходимо:

-

указать построчно ФИО представителя. Если документ подписывает сам ИП, поле «фамилия, имя, отчество» заполнять не нужно;

-

привести реквизиты документа, который подтверждает полномочия представителя, например, доверенности. Для электронной доверенности укажите её GUID;

-

поставить личную подпись ИП (уполномоченного представителя);

-

указать дату подписания декларации ИП (уполномоченным представителем).

При заверении декларации представителем налогоплательщика, которым выступает стороннее юрлицо, есть особенности. В этом случае необходимо:

-

указать ФИО физлица, которое уполномочено подписывать декларацию налогоплательщика от имени компании-представителя;

-

указать наименование организации-представителя;

-

поставить подпись лица, которое уполномочено подписывать декларацию от имени организации-представителя.

При подаче электронной декларации через представителя плательщика нужно соблюсти процедуру уведомления налоговой инспекции об участии в документообороте третьего лица.

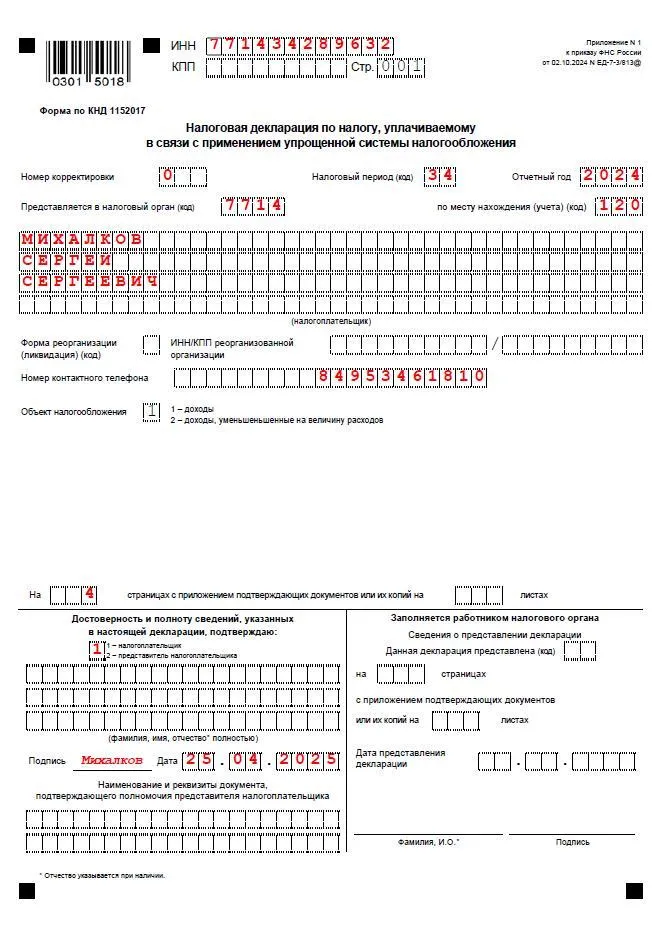

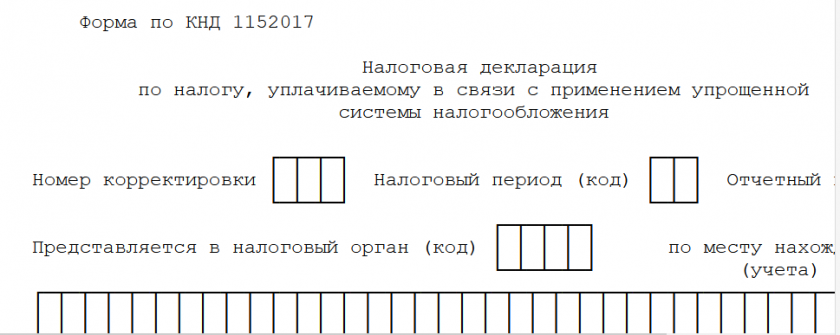

Правила заполнения титульного листа

Титульный лист заполняйте в соответствии с разд. II Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

В титульном листе декларации по единому налогу нужно заполнять все показатели, кроме раздела «Заполняется работником налогового органа». Поля заполняются слева направо:

-

ИНН в соответствии с документом о постановке ИП на учёт по месту жительства;

-

«Номер корректировки».

Для первичной декларации за отчётный период указывают «0-». Если подаёте уточнённую декларацию, то нужно указать её порядковый номер (например, «2-» — при подаче второй уточнённой декларации за один и тот же налоговый период).

-

«Налоговый период» — укажите код налогового периода из приложения № 1 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г. (например, «34» — при подаче декларации за календарный год);

-

«Отчётный год» — укажите год, за который представляется декларация (например, «2024»);

-

«Представляется в налоговый орган (код)» — проставляется код налоговой инспекции, в которую подаётся декларация;

-

«По месту нахождения (учёта) (код)» — нужно указать код из приложения № 2 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г. При сдаче декларации по месту жительства ИП это код «120»;

-

«Объект налогообложения» — проставить «1» при объекте «доходы», «2» — «доходы минус расходы»;

-

«Налогоплательщик» — укажите ФИО ИП (полностью, без сокращений, как указано в документах);

-

«Форма реорганизации, ликвидация (код)», «ИНН/КПП реорганизованной организации» — здесь ИП ставит прочерки. При подготовке декларации в электронном виде прочерки не нужны;

-

«Номер контактного телефона» — укажите контактный телефон налогоплательщика с кодом города (без пробелов, скобок и тире);

-

«На страницах» — укажите количество страниц, на которых составлена декларация;

-

«с приложением подтверждающих документов или их копий на __ листах» — нужно указать количество подтверждающих документов (их копий), которые представляются вместе с декларацией. При подаче декларации по доверенности её тоже нужно включать в состав таких документов.

Новая методичка от ФНС

Ответы на 26 вопросов о работе на УСН в 2025 году

Заполните форму, вышлем материалы вам на e-mail:

Правила заполнения разделов при объекте «Доходы»

Плательщики единого налога при УСН с объектом налогообложения «доходы» в декларации заполняют титульный лист и заполняют разделы 1.1 и 2.1.1 (п. 16, 37 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.).

При этом, если:

-

плательщик с объектом налогообложения «доходы» является плательщиком торгового сбора, то также необходимо заполнить раздел 2.1.2 декларации;

-

плательщик (независимо от применяемого объекта налогообложения) в течение налогового периода получил средства целевого финансирования, то также необходимо заполнить раздел 3 декларации.

Основания: п. 48, 73 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

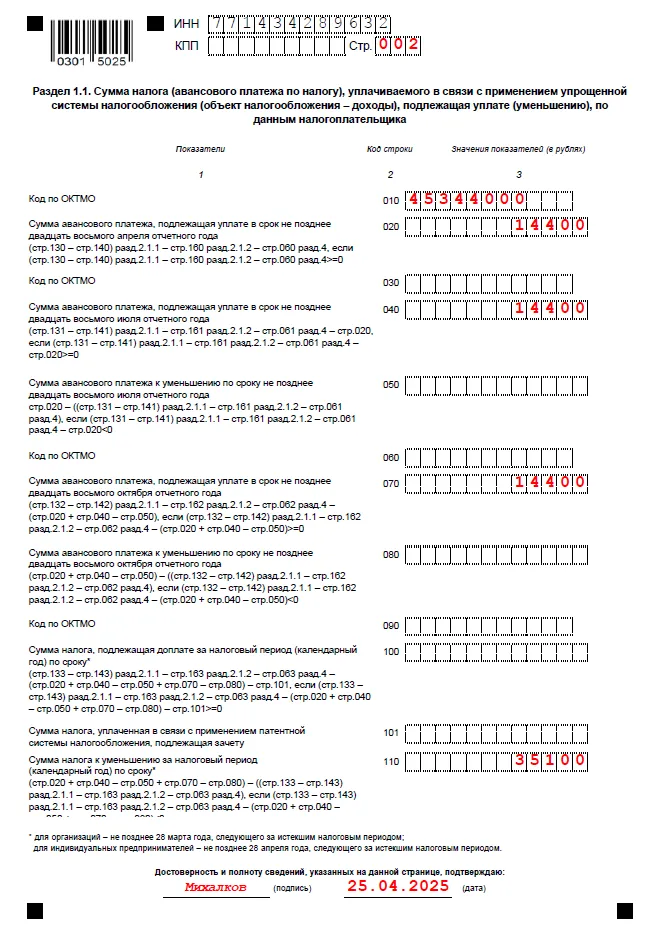

Заполнение раздела 1.1

При заполнении этого раздела нужно указать:

-

в строках 010, 030, 060, 090 — код ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (ОК 33-2013). Строка 010 заполняется всегда. Показатели по строкам 030, 060, 090 — только при смене места жительства ИП. Укажите тот ОКТМО, который был на момент установленного срока уплаты авансовых платежей по единому налогу при УСН. Если плательщик не менял место постановки на учёт в налоговой инспекции, по строкам 030, 060, 090 проставляется прочерк;

Пример: ИП переехал в другой город в сентябре 2024 года. Поэтому при заполнении декларации по УСН по итогам года в строках 010 и 030 необходимо отразить ОКТМО по прежнему месту жительства. А в строках 060 и 090 — по новому месту жительства.

-

в строках 020, 040, 070 — сумму авансового платежа, подлежащего доплате по итогам I квартала, полугодия и девяти месяцев соответственно;

-

в строках 050, 080 — сумму авансового платежа, подлежащего к уменьшению по итогам полугодия и девяти месяцев соответственно;

-

в строке 100 — сумму единого налога, подлежащую доплате по итогам налогового периода (года);

-

в строке 110 — сумму единого налога, подлежащего уменьшению по итогам налогового периода (года);

-

в строке 101 — сумму налога, уплаченную с применением ПСН и подлежащую зачёту в соответствии с п. 7 ст. 346.45 Налогового кодекса РФ.

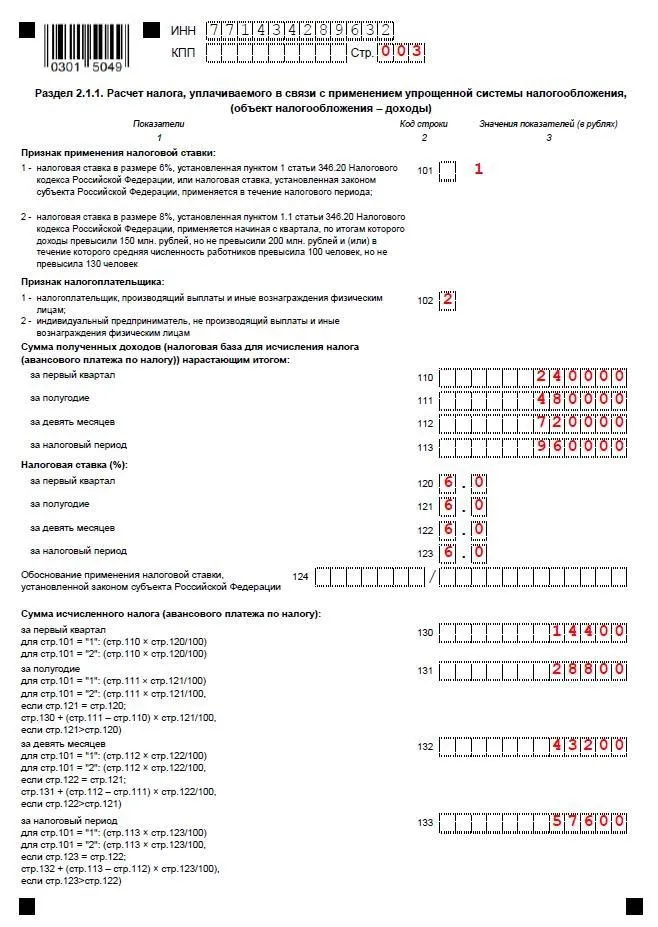

Заполнение раздела 2.1.1

При заполнении данного раздела нужно указать:

-

в строке 101 — код признака применения налоговой ставки:

-

«1», если ИП рассчитывает налог по ставке 6 процентов или установленной законом субъекта РФ;

-

«2», если ИП рассчитывает налог по повышенной ставке 8 процентов в связи с применением «пограничного периода»;

-

-

в строке 102 — признак налогоплательщика («1» — ИП — работодатель, «2» — ИП, который не является работодателем);

-

по строкам 110–113 — сумму полученных налогоплательщиком доходов (налоговую базу) нарастающим итогом за I квартал, полугодие, девять месяцев и год.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 110, 111, 112) повторяется по строке 113;

-

по строкам 120–123 — ставку налога, применяемую в отчётном (налоговом) периоде.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значения показателей за последний отчётный период (строки 120, 121, 122) повторяются по строке 123;

-

по строке 124 — обоснование применения пониженной налоговой ставки, установленной законом субъекта РФ.

В первой части показателя укажите значение в соответствии с приложением № 5 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Во второй части показателя — номер, пункт и подпункт статьи закона субъекта РФ. Для каждого из этих реквизитов отведено по четыре знакоместа, и если соответствующий реквизит имеет меньше четырёх знаков, то свободные знакоместа слева от значения заполняются нулями. Например, если пониженная налоговая ставка установлена пп. 15.1 п. 3 ст. 2 закона субъекта РФ, то по строке 124 указывается «3462010/0002000315.1»;

-

по строкам 130—133 — сумму авансового платежа (налога) за соответствующий отчётный (налоговый) период, рассчитанную исходя из ставки налога и фактически полученных за этот период доходов.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 130, 131, 132) повторяется по строке 133;

-

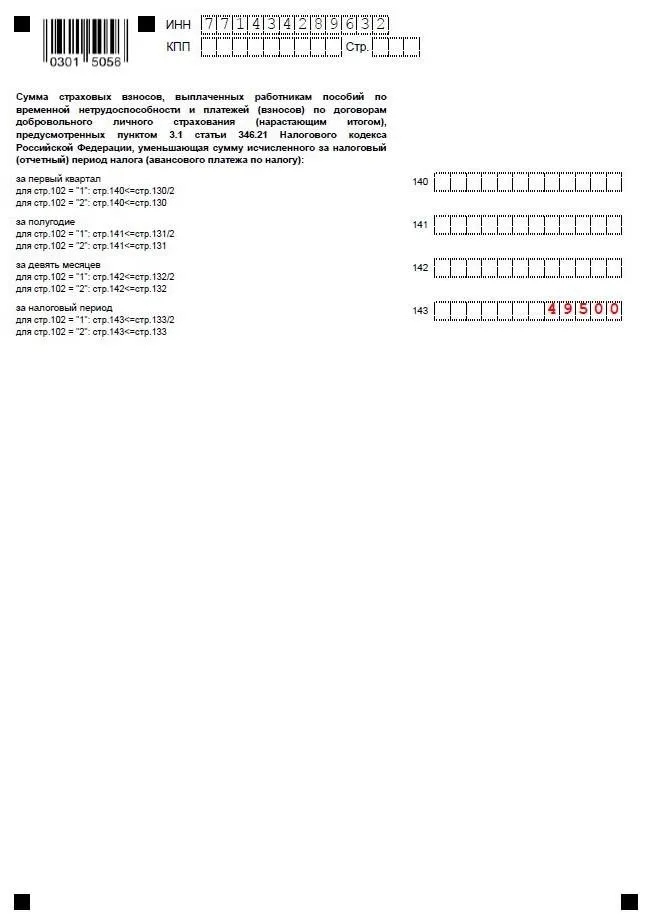

по строкам 140–143 — сумму налоговых вычетов с учётом особенностей их применения.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 140, 141, 142) повторяется по строке 143.

Заполнение раздела 2.1.2

Если плательщик на УСН платит торговый сбор, то он вправе уменьшить на него сумму единого налога (авансового платежа по налогу) при выполнении определённых условий. Основание: п. 8 ст. 346.21 Налогового кодекса РФ.

При заполнении данного раздела укажите:

-

по строкам 110–143 — показатели по виду деятельности, в отношении которого установлен торговый сбор.

Значения показателей по данным строкам включаются в значения показателей строк 110–143 раздела 2.1.1 декларации. Данные строки заполняются в соответствии с п. 40–47 Порядка, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Если ведёте бизнес только по одному виду деятельности, по которому уплачивается торговый сбор, значения показателей по строкам 110–143 раздела 2.1.2 повторяются по строкам 110–143 раздела 2.1.1.

-

по строкам 150–153 — нарастающим итогом сумму торгового сбора, фактически уплаченную в течение налогового (отчётного) периода;

-

по строкам 160–163 — сумму уплаченного торгового сбора, уменьшающую сумму налога (авансового платежа), рассчитанную за налоговый (отчётный) период. Она не может быть больше суммы рассчитанного налога (авансового платежа), подлежащего уплате по итогам отчётного (налогового) периода.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 160, 161, 162) повторяется по строке 163.

Правила заполнения разделов при объекте «Доходы минус расходы»

Налогоплательщики единого налога на УСН «Доходы минус расходы» при составлении декларации заполняют разделы 1.2 и 2.2.

Если плательщик (независимо от применяемого объекта налогообложения) в течение налогового периода получил средства целевого финансирования, то ему также необходимо заполнить раздел 3 декларации.

Заполнение раздела 1.2

Порядок заполнения данного раздела (показателей по строкам 010–110) аналогичен порядку заполнения раздела 1.1 декларации налогоплательщиками с объектом налогообложения «доходы».

При этом налогоплательщики с объектом налогообложения «Доходы, уменьшенные на величину расходов» должны всегда рассчитывать минимальный налог. Если его величина окажется больше величины единого налога при УСН, в бюджет потребуется перечислить сумму минимального налога. Отразить её нужно по строке 120.

Заполнение раздела 2.2

При заполнении данного раздела укажите:

-

в строке 201 — код признака применения налоговой ставки:

-

«1», если ИП рассчитывает налог по ставке 15 процентов или установленной законом субъекта РФ;

-

«2», если ИП рассчитывает налог по повышенной ставке 20 процентов в связи с применением «пограничного периода»;

-

-

по строкам 210–213 — сумму полученных налогоплательщиком доходов нарастающим итогом за I квартал, полугодие, девять месяцев и год.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 210, 211, 212) повторяется по строке 213;

-

по строкам 220–223 — сумму произведённых расходов нарастающим итогом за I квартал, полугодие, девять месяцев и год.

В состав таких расходов налогоплательщик имеет право включить сумму, составляющую разницу между суммой уплаченного минимального налога и суммой налога за предыдущий налоговый период (календарный год).

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 220, 221, 222) повторяется по строке 223.

Если налогоплательщик также признается плательщиком торгового сбора, то в данных строках в том числе отражается и сумма уплаченного торгового сбора.

-

по строке 230 — сумму убытка, полученного в предыдущих налоговых периодах, которая уменьшает налоговую базу текущего налогового периода;

-

по строкам 240–243 — налоговую базу для расчёта авансового платежа (налога) за соответствующий отчётный (налоговый) период.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя строки 243 будет равняться значению показателя за последний отчётный период (строки 240, 241, 242), уменьшенному на сумму убытка (показатель строки 230);

-

по строкам 250–253 — сумму убытка, полученного по итогам соответствующего отчётного (налогового) периода.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 250, 251, 252) повторяется по строке 253;

-

по строкам 260–263 — ставку налога.

При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 260, 261, 262) повторяется по строке 263;

-

по строке 264 — обоснование применения пониженной налоговой ставки, установленной законом субъекта РФ.

В первой части показателя указывается значение в соответствии с приложением № 5 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.

Во второй части показателя — номер, пункт и подпункт статьи закона субъекта РФ. Для каждого из этих реквизитов отведено по четыре знакоместа (заполняются слева направо), и если соответствующий реквизит имеет меньше четырёх знаков, то свободные знакоместа слева от значения заполняются нулями.

Например, если пониженная налоговая ставка установлена пп. 15.1 п. 3 ст. 2 закона субъекта РФ, то по строке 264 указывается «3462020/0002000315.1».

-

по строкам 270–273 — сумму авансового платежа (налога) за соответствующий отчётный (налоговый) период. При получении за соответствующий отчётный (налоговый) период убытков в данных строках нужно поставить прочерк. При заполнении декларации в случае прекращения предпринимательской деятельности на УСН или при утрате права применять данный спецрежим значение показателя за последний отчётный период (строки 270, 271, 272) повторяется по строке 273;

-

в строке 280 — сумму рассчитанного минимального налога.

Правила заполнения раздела 3 декларации

Раздел 3 декларации заполняют плательщики, которые получили средства целевого финансирования.

В этот раздел перенесите данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истёк, а также по которым нет срока использования, и укажите:

-

в графе 1 — код вида полученных налогоплательщиком средств целевого финансирования, который определяется в соответствии с приложением № 6 к Порядку, утв. Приказом ФНС России № ЕД-7-3/813 от 2 октября 2024 г.;

-

в графе 3 — сумму средств (стоимость имущества, работ, услуг), срок использования которых в предыдущем календарном году не истёк, а также неиспользованных средств, которые не имеют срока использования и отражены в графе 6 данного раздела за предыдущий год;

-

в графе 4 — сумму средств, использованных по назначению в установленные сроки;

-

в графе 6 — сумму средств, которые не имеют срока использования;

-

в графе 7 — сумму средств, использованных не по назначению или не использованных в установленный срок. Указанные в данной графе суммы необходимо включить в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (п. 14 ст. 250 Налогового кодекса РФ);

-

по строке «Итого по отчёту» укажите итоговые суммы по соответствующим графам 3, 4, 6, 7.

Графы 2 и 5 ИП не заполняют.

Правила заполнения декларации ИП, утратившим право на ПСН

ИП на ПСН, утратив право на применение ПСН, обязан перейти на УСН с начала того налогового периода, на который был выдан патент, и уплатить налог в рамках УСН — если утрата права произошла в результате нарушения любого из обязательных требований к плательщикам ПСН. При этом сумму налога при УСН к уплате в бюджет ИП уменьшает на сумму налога, которую он уплатил за патент.

Такой ИП заполняет декларацию по УСН в общем порядке. При этом сумма налога, уплаченная в связи с применением ПСН, отражается:

-

по строке 101 раздела 1.1 декларации по УСН (при применении объекта «доходы»);

-

или строке 101 раздела 1.2 декларации по УСН (при применении объекта «доходы минус расходы»).

Образец заполнения декларации

Ниже — образец заполнения декларации по единому налогу за 2024 год для ИП на УСН «Доходы».

В сервисе «Моё дело Бюро» можно заполнить бланк декларации по образцу и скачать в формате xlsx.

Моё дело Бюро

Справочно–правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831, erid: 2W5zFGNzX6G

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн: Налогоплательщик ЮЛ и Онлайн-сервис сдачи отчетности:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2024 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

Форма декларации и сроки представления

С отчетности за 2024 год действует новая форма декларации, утвержденная приказом ФНС от 02.10.2024 № ЕД-7-3/813@ (действует с 02.01.2025). Скачать бланк для подготовки и сдачи отчета за 2024 год в 2025 году можно по ссылке ниже.

Декларация по УСН 2024-2025

Скачать

Обратите внимание, что за 2023 год действовала другая форма — утвержденная Приказом ФНС от 25.12.2020 г. № ЕД-7-3/958 (в ред. от 01.11.2022). Если понадобится сдать корректировочный отчет за этот период, то нужно будет воспользоваться формой, действовавшей на тот момент времени.

Сроки представления различаются для организаций и предпринимателей. Так организации на УСН должны представить декларацию по УСН за 2024 год не позднее 25 марта 2025 г. (подп. 1 п. 1 ст. 346.23 НК РФ), а индивидуальные предприниматели — не позднее 25 апреля 2025 г. (подп. 2 п. 1 ст. 346.23 НК РФ). Важно не пропустить обозначенные сроки, иначе будут штрафные санкции.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

Не забывайте, что до 2024 года включительно действовали повышенные лимиты УСН, при которых применялись повышенные ставки налога, позволявшие налогоплательщикам продолжать применять УСН при превышении стандартных лимитов. Лимиты выручки с учетом индексации на 2024-2025 гг. см. здесь.

Когда участникам простого товарищества (договора доверительного управления имуществом) запрещено применять УСН и кому вообще нельзя быть упрощенцем, вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и семи разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 73 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/813@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Раздел 4 предназначен для упрощенцев из новых регионов: Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей. Заполняется данный раздел в отношении расходов, понесенных на приобретение контрольно-кассовой техники до 31 декабря 2025 года.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН:

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/813@.

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2024 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2024 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

По какой ставке уплачивается налог на УСН в случае переезда компании (ИП) в другой регион РФ с более низкой налоговой ставкой по упрощенке и подтвердить актуальность нашей информации вы можете в системе КонсультантПлюс. По пробному доступу это бесплатно. Если вы хотите пользоваться системой на постоянной основе, запросите ее расценки.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».