Справка-отчет кассира-операциониста — входит ли она в число форм, которые требуется оформлять по кассе, и как выглядит, узнайте в нашей статье.

Какие данные предоставляет справка-отчет

Соблюдать нормы кассовой дисциплины обязаны все субъекты хозяйственной деятельности, работа которых связана с приемом-выдачей наличности.

Подробнее о кассовых операциях см. в материале «Нюансы документального оформления кассовый операций».

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Применение современных онлайн-касс не освобождает от ведения многих соответствующих документов. В их числе, например — кассовая книга.

Ранее одним из таких обязательных документов являлась справка-отчет кассира-операциониста — унифицированная форма КМ-6, образец которой утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Следует отличать указанное постановление от другого — от 18.08.1998 № 88, которым, в частности, утверждена обязательная для предприятий унифицированная форма кассовой книги — форма № КО-4. Узнать больше о ее применении вы можете из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВНИМАНИЕ! В установленном порядке организация ведет учет движения денежных средств на кассах.

Из справки кассира-операциониста можно было узнать данные о показаниях контрольно-суммирующих денежных счетчиков, благодаря которым становилась известной информация о размере полученной за день выручки (без учета наличных средств, которые пришлось вернуть по требованию покупателей при наличии соответствующих актов, составленных по форме КМ-3).

Узнайте больше о применении акта по форме КМ-3.

Обязательного составления данного документа требовали кассы старого образца — использовавшиеся в основной массе до 2017 года, с ЭКЛЗ. Однако с введением онлайн-касс необходимость в справке КМ-6 отпала, поскольку все данные хранятся в электронном виде. Сведения о расчетах на кассе передаются в ФНС через оператора фискальных данных. Кроме того, как поясняет Минфин, законодательство о применении ККТ состоит из закона от 22.05.2003 № 54-ФЗ и НПА, принятых в соответствии с ним. Форма КМ-6 утверждена постановлением Госкомстата от 25.12.1998 № 132, которое к законодательству о ККТ не относится, а значит, обязательному применению не подлежит (письмо от 16.06.2017 № 03-01-15/37692).

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный доступ. Это бесплатно.

Бланк справки-отчета кассира-операциониста вы можете скачать на нашем сайте:

Скачать бланк справки-отчета кассира-операциониста

Особенности заполнения

Отчет кассира-операциониста требовал ежедневного оформления по всем имеющимся в наличии операционным кассам. Формирование документа происходило в конце рабочего периода в единственном экземпляре. Справка кассира-операциониста далее служила источником для свода данных по форме КМ-7, дававшей информацию о показаниях счетчиков и вырученных средствах организации.

Нередко на небольших предприятиях выручка операционной кассы могла быть сразу сдана в банк. Об этом в КМ-6 нужно было делать соответствующую отметку. В иных случаях на выручку за день, поступавшую старшему кассиру или другому ответственному лицу, оформлялся ПКО.

Несоблюдение правил оформления справки было чревато наложением административных штрафов.

Как будут проверять ККТ в 2025 году, мы рассказали в статье.

ВНИМАНИЕ! Мораторий на проверку ККТ продлевался до конца 2024 года. В 2025-м проверки осуществляются в обычном порядке. В некоторых случаях штраф может быть заменен на предупреждение.

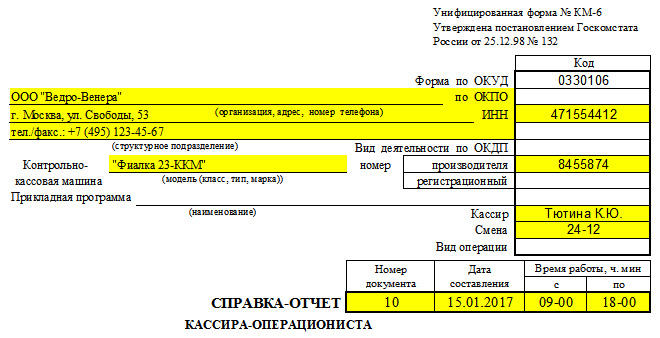

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представлял унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеровался, проставлялись дата и время работы ККТ.

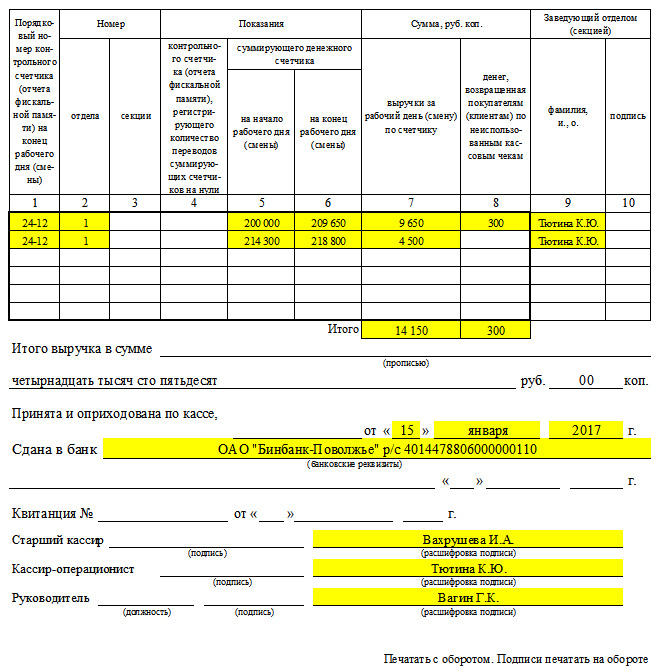

В начале и в конце рабочего периода должны были быть внесены показания суммирующего счетчика. Фиксировалась информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывалась выручка за вычетом возвратов, указывались данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывался руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

С учетом сказанного выше справка по форме КМ-6 на современных предприятиях необязательна. Но можно использовать ее добровольно. Наряду с таким документом, как, например, журнал кассира-операциониста.

Итоги

В 2025 году применение справки-отчета кассира-операциониста не является обязательным, так как все данные храняться в онлайн-кассе. Но заполнять такой отчет можно а добровольном порядке.

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

Скачать форму справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

— в MS-Excel

Образец заполнения справки-отчета кассира-операциониста (Унифицированная форма N КМ-6) >>>

Материалы по заполнению справки-отчета кассира-операциониста (Унифицированная форма N КМ-6):

— Постановление Госкомстата РФ от 25.12.1998 N 132

—————————————-

Как заполнять справку-отчет кассира-операциониста

20.06.2012 распечатать

Принимая наличные денежные средства, организации должны использовать контрольно-кассовую технику, а также оформлять необходимые документы. Одним из них является справка-отчет кассира-операциониста, которая имеет унифицированную форму № КМ-6. Рассмотрим порядок ее заполнения.

Для чего нужно

Справка-отчет кассира-операциониста является отчетным документом кассира о показаниях счетчиков ККМ и выручке за день (смену).

Как правило, проверяющие органы смотрят наличие такого документа в целях проверки полноты отражения выручки.

Форма

Имеет унифицированную форму № КМ-6, утвержденную постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Ежедневно на конец рабочего дня кассир обязан в единственном экземпляре составить отчет и вместе с выручкой по приходному кассовому ордеру сдать в кассу организации или в банк.

Отчет необходимо хранить пять лет.

Правила заполнения

В первой строке отчета кассира необходимо указать название организации, ее адрес и номер телефона. При наличии структурного подразделения его также нужно указать.

Если данный документ заполняет индивидуальный предприниматель, он указывает в той же последовательности такую информацию.

Обязательно указываются реквизиты ККМ (название, регистрационный номер, а также номер производителя).

Далее нужно написать номер и дату составления документа, а также время работы.

В табличной части указываются показания счетчика на начало и на конец рабочего дня (смены). Выручка определяется по показанию счетчика на конец рабочего дня минус показания на начало дня и за вычетом суммы денег, возвращенных покупателям.

Затем кассиру организации необходимо написать сумму выручки за день прописью и поставить свою подпись.

Кассир вместе с выручкой сдает отчет по приходному ордеру старшему (главному) кассиру или руководителю организации. В небольших организациях с одной-двумя кассами кассир-операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

Пример

ООО «Астра» оказывает услуги по мойке автотранспортных средств. Мойка работает каждый день с 08:00 до 20:00. Кассир Р.Л. Петрова по состоянию на конец рабочего дня (12 апреля) указала, что выручка на начало дня составила 4 013 415 руб., на конец – 4 213 415 руб., из кассы денежные средства никому не возвращались. Следовательно, выручка за день равна 200 000 руб.

Далее кассир составила приходный кассовый ордер № 415 от 12 апреля 2012 г., поставила свою подпись и сдала денежные средства в центральную кассу компании.

Скачать пример заполнения справки-отчета кассира-операциониста

Подписка на новости и полезные материалы

Госкомстат утвердил несколько форм первичных документов, применяемых для учета денежных расчетов с населением при ведении торговых операций с применением ККТ (Постановление Госкомстата от 25.12.1998 N 132). В частности, это справка-отчет кассира-операциониста по форме КМ-6. Расскажем, когда составляется этот документ и как его правильно оформить.

Когда составляется справка-отчет кассира-операциониста

Форму КМ-6 (утв. Постановлением Госкомстата от 25.12.1998 N 132) ежедневно составляет кассир-операционист, чтобы зафиксировать показания счетчиков ККТ и выручку за рабочий день (смену). Отчет составляется в одном экземпляре. Кассир-операционист подписывает его и вместе с выручкой сдает по приходно-кассовому ордеру старшему (главному) кассиру или руководителю организации. Отчет необходимо хранить 5 лет.

Скачайте образцы документов по этой теме в КонсультантПлюс

Скачать

Если организация небольшая, то кассир может сдать деньги непосредственно инкассатору банка.

Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены). Из этой суммы вычитается сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам. Суммы в справке-отчете кассира-операциониста подтверждают заведующие отделами. В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации.

На основе отчета составляется сводный отчет – Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме КМ-7.

Отчет кассира: образец заполнения

Приведем образец справки-отчета кассира-операциониста:

Обязательно ли составлять справку-отчет кассира-операциониста

Законодательство о применении контрольно-кассовой техники состоит из Закона от 22.05.2003 N 54-ФЗ и принятых в соответствии с ним нормативных правовых актов (п. 1 ст. 1 Закона от 22.05.2003 N 54-ФЗ). Вместе с тем, форма КМ-6 утверждена Постановлением Госкомстата, которое не является нормативным правовым актом, принятым в соответствии с Законом N 54-ФЗ. Соответственно, это Постановление не относится к законодательству о применении ККТ и не подлежит обязательному применению. Такие разъяснения неоднократно давал Минфин (Письмо Минфина от 22.07.2019 N 03-01-15/54535). Это означает, что организация самостоятельно принимает решение, вести ей указанную форму КМ-6 или нет.

Кстати, это касается и других форм, утвержденных Госкомстатом:

- журнала кассира-операциониста по форме КМ-4;

- акта о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков по форме КМ-1;

- акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам по форме КМ-3 и т.д.

Объясняется такой подход просто. Онлайн-касса в режиме онлайн передает всю информацию через оператора фискальных данных в ФНС. Соответственно, все данные в любой момент могут быть распечатаны. То есть необходимости в составлении первичных документов, группирующих имеющуюся информацию, нет.