- В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее — Кодекс) плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых

взносов плательщика (далее — Уведомление). - Уведомление предоставляется:

- по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

в электронной форме» (далее — Приказ); - Срок предоставления – 25-е число месяца.

Уведомление налогового агента по налогу на доходы физических лиц представляется дважды в месяц:

- за период с 1-го по 22-е число текущего месяца: срок подачи уведомления – не позднее 25 числа текущего месяца;

- за период с 23-го числа по последнее число текущего месяца: срок подачи уведомления – не позднее 3-го числа следующего месяца;

- в декабре срок подачи уведомления переносится на последний рабочий день года.

- В случае отсутствия выплат в один из периодов и отсутствия налога к уплате, представление уведомления не требуется.

- по форме, утверждённой приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

- Уведомления направляются в налоговый орган по месту постановки на учет плательщика, крупнейшего налогоплательщика по телекоммуникационным каналам связи (далее — ТКС), через личный кабинет (далее — ЛК) налогоплательщика, а также на бумаге.

Бумажные Уведомления могут предоставлять плательщики, у которых отсутствует обязанность, предусмотренная частью второй Налогового кодекса Российской Федерации по представлению налоговых (расчетов) в электронной форме, а также если налогоплательщик не является крупнейшим и среднесписочная численность работников как за предшествующий календарный год, так и в текущем году не превышает 100 человек.

Если у плательщика подключен ЛК налогоплательщика, то рекомендуется представлять Уведомление в электронном виде через ЛК налогоплательщика.

- Если плательщик представляет документы в налоговый орган по доверенности, то на дату направления уведомления она должна быть зарегистрирована в налоговом органе.

- Ответственность за несвоевременное представление /не представление Уведомления в налоговый орган предусмотрена в виде штрафа в размере 200 руб. в соответствии с пунктом 1 статьи 126 Кодекса.

- Уведомление предоставляют только плательщики, имеющие актуальную постановку на учет. В случае снятия с учета направлять Уведомление не требуется (например, после реорганизации плательщика Уведомление предоставляет правопреемник).

Порядок заполнения Уведомления

- Порядок заполнения Уведомления закреплен Приказом.

- Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (приложение 1 «Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» к настоящей Памятке).

- Уведомление содержит данные по плательщику в целом, а именно:

- по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП;

- КБК обязанностей по налогам, страховым взносам, подлежащих уплате;

- код территории муниципального образования бюджетополучателя (ОКТМО);

- сумму обязательства;

- отчетный (налоговый) период;

- месяц (квартал);

- отчетный год.

- Выбор периода (срока уплаты) обязанности в Уведомлении и отчетный (налоговый) период заполняется на основании данных граф 9, 10, 11 приложения 1 к настоящей Памятке.

При этом:

- по налогу на имущество организаций, упрощённой системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала»

код отчетного периода соответствует номеру квартала; - по налогу на доходы физических лиц (далее – НДФЛ) и страховым взносам в Уведомлениях указывается в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода, который соответствует порядковому номеру месяца в квартале;

- по НДФЛ, удержанному и исчисленному за период с 23.12 по 31.12, в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует 34/13.

- по налогу на имущество организаций, упрощённой системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала»

- Если срок представления Уведомления совпадает со сроком представления декларации/расчёта, то Уведомление представлять не требуется.

- Особенность формирования и обработки Уведомления по налогу на имущество организации.

В Уведомлении плательщиком указывается общая сумма налога на имущество организации, подлежащая уплате в бюджет за отчетный период. Суммы, которые указываются в декларации, и суммы, исчисленные налоговым органом, в Уведомлении не разделяются.

При представлении декларации за истекший налоговый период в информационных ресурсах налоговых органов будет произведена корректировка сумм по Уведомлению на суммы представленного документа. Скорректированные суммы останутся на обязательстве до момента проведения расчета налоговым органом.

В случае, если у налогоплательщика в истекшем налоговом периоде имелись только объекты налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговая декларация не представляется (п. 3 ст. 386 НК РФ). В таком случае у налогоплательщиков имеется обязанность представления Уведомления по налогу за истекший налоговый период.

Способ исправления ошибки в Уведомлении

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

Кто и для чего подаёт уведомления

С 2023 года большинство налогов, взносов и сборов, а также пени и штрафы по ним перечисляются единым налоговым платежом (ЕНП), а зачисляются они на единый налоговый счёт (ЕНС). Это новый способ уплаты, на который перевели все организации и ИП. Поступивший платёж налоговая сама распределяет на погашение обязанностей налогоплательщика перед бюджетом. Суммы инспекторы узнают из поданных деклараций и другой отчётности.

Из уведомлений об исчисленных суммах ИФНС получает информацию о налогах, взносах и сборах, по которым:

-

срок уплаты наступает до того, как сдают по ним отчёты – например, НДФЛ, налог при УСН, страховые взносы;

-

отчётности вообще нет – транспортный и земельный налоги.

Исключение – взносы от несчастных случаев и НДФЛ, уплачиваемый иностранцами за патент. Их платят как и раньше отдельными платежами, а уведомления по ним не подают.

Нужно ли подавать уведомление по платежам за 2022 год

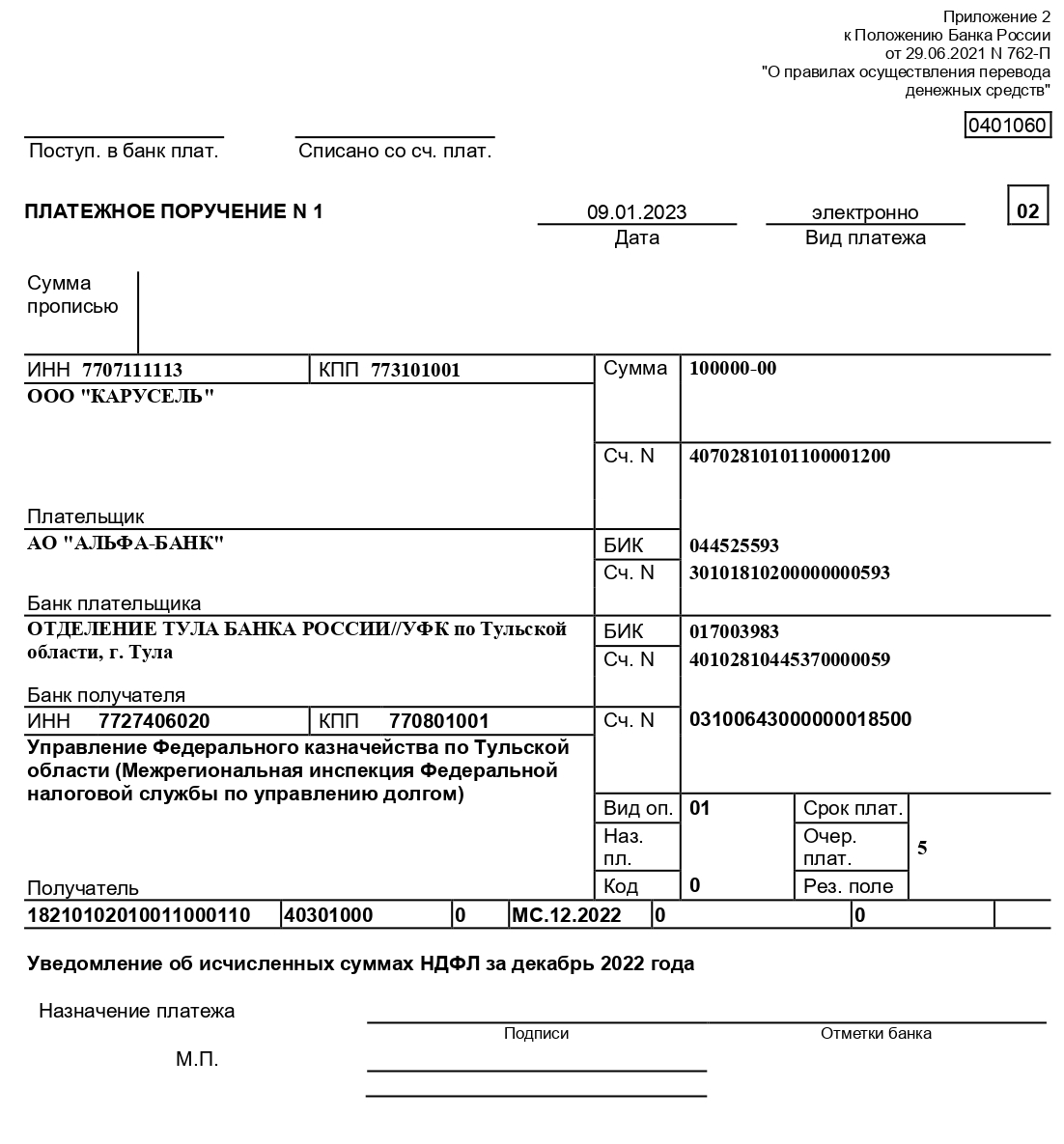

По платежам за 2022 год, которые перечисляются в 2023 году, тоже нужны уведомления – ч. 2 ст. 5 закона № 263-ФЗ. Например, если декабрьскую зарплату выплачивали в последний рабочий день года, а НДФЛ уплатили на следующий рабочий день – 9 января 2023 года. С начала года платить налог нужно платёжным поручением с новыми реквизитами, а зачислится он уже на ЕНС. По информации от ИФНС по такому платежу нужно было подать в свою инспекцию уведомление об исчисленных суммах НДФЛ 9 января 2023 года. Но эта дата ничем не подтверждается: по закону уведомления подают не позднее 25-го числа месяца, в котором установлен срок уплаты. Поэтому лучше уточнить в своей ИФНС в какие сроки нужно подать уведомление по декабрьскому НДФЛ.

По страховым взносам за декабрь 2022 года срок уплаты 30 января 2023 года. Но подавать уведомление на декабрьские взносы не потребуется, потому что не позднее 25 января нужно сдать РСВ за 2022 год, и сумму взносов налоговики узнают из отчёта.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

По каким налогам и взносам подавать уведомление в 2023 году

Уведомление надо сдавать, если сроки отчётности наступают позже, чем сроки уплаты или отчёт вообще не предусмотрен. Например, уведомления понадобятся по страховым взносам за январь и февраль. За март его подавать не надо, потому что в это время срок подачи уведомления совпадает со сдачей расчёта по страховым взносам (РСВ).

Исходя из этой логики, уведомления нужно подавать по следующим платежам:

|

Налоги и взносы |

По каким платежам подавать |

|

УСН |

Авансы за 1 квартал, полугодие и за 9 месяцев |

|

Страховые взносы на ОПС, ОМС, ВНиМ |

Взносы за январь, февраль, апрель, май, июль, август, октябрь и ноябрь |

|

НДФЛ с выплат работникам и другим физлицам |

Налог за периоды 01.01 – 22.01, 23.01 – 22.02, 23.02 –22.03, 23.03 – 22.04, 23.04 – 22.05, 23.05 – 22.06, 23.06 – 22.07, 23.07 – 22.08, 23.08 – 22.09, 23.09 – 22.10, 23.10 – 22.11, 23.11 – 22.12, 23.12 – 31.12. |

|

Транспортный налог |

Авансы за 1, 2, 3 кварталы и за год |

|

Земельный налог |

Авансы за 1, 2, 3 кварталы и за год |

|

ЕСХН |

Аванс за полугодие |

|

Налог на имущество организаций |

Авансы за 1, 2, 3 кварталы и за год |

|

НДФЛ ИП на общем режиме |

Авансы за 1 квартал, полугодие и за 9 месяцев |

Не нужны уведомления по НДС и налогу на прибыль, так как сначала наступает срок сдачи деклараций, а только потом срок уплаты этих налогов.

Сроки подачи уведомления

Уведомления подают не позднее 25 числа месяца, в котором нужно заплатить налоги, взносы или сборы. Если этот день выпадает на выходной, крайний срок переносится на следующий рабочий день.

Особый срок у НДФЛ, удержанного за период с 23 по 31 декабря. По нему уведомление нужно подать не позднее последнего рабочего дня года. То есть в декабре 2023 года будет два уведомления по НДФЛ за разные периоды.

Первое уведомление за 2023 год нужно подать не позднее 25 января по НДФЛ с доходов, выплаченных с 1 по 22 января. Заплатить налог нужно 28 января, а с учётом переноса из-за выходного дня – 30 января.

Куда и как сдавать уведомления

Уведомление подают в налоговую инспекцию по месту учёта организации или ИП. Сдать его можно одним из двух способов:

-

Электронно – отправить через Личный кабинет налогоплательщика на сайте ФНС или по каналам ТКС.

-

На бумаге – передать в инспекцию лично или через представителя, отправить по почте ценным письмом с описью вложения.

Подавать бумажные уведомления можно только в случае, если вы имеете право сдавать декларации и другие отчёты на бумаге. Для отправки через интернет понадобится усиленная квалифицированная электронная подпись (УКЭП).

Если за вас уведомление подаёт ваш представитель, сначала отправьте в ИФНС доверенность на него. Сделать это нужно не менее чем за сутки до сдачи уведомления.

Инструкция по заполнению уведомления об исчисленных суммах

Форма и порядок заполнения утверждены Приказом ФНС № ЕД-7-8/1047 от 02.11.2022. Уведомление состоит из титульного листа и раздела «Данные», в котором можно заполнить сколько угодно страниц.

Правила заполнения

Если вы решили заполнить уведомление вручную:

-

Нумеруйте страницы начиная с титульного листа: «001», «002», .., «010».

-

Пишите заглавными печатными символами ручкой чёрного, фиолетового или синего цвета.

-

Заполняйте все поля начиная с первой ячейки слева.

-

Если какого-то показателя нет, во всех ячейках поля поставьте прочерки.

-

В свободных ячейках справа от показателя проставляйте прочерки.

Если вы заполняете уведомление в какой-либо программе или сервисе, выравнивание числовых полей будет по правому краю, а прочерки не обязательны.

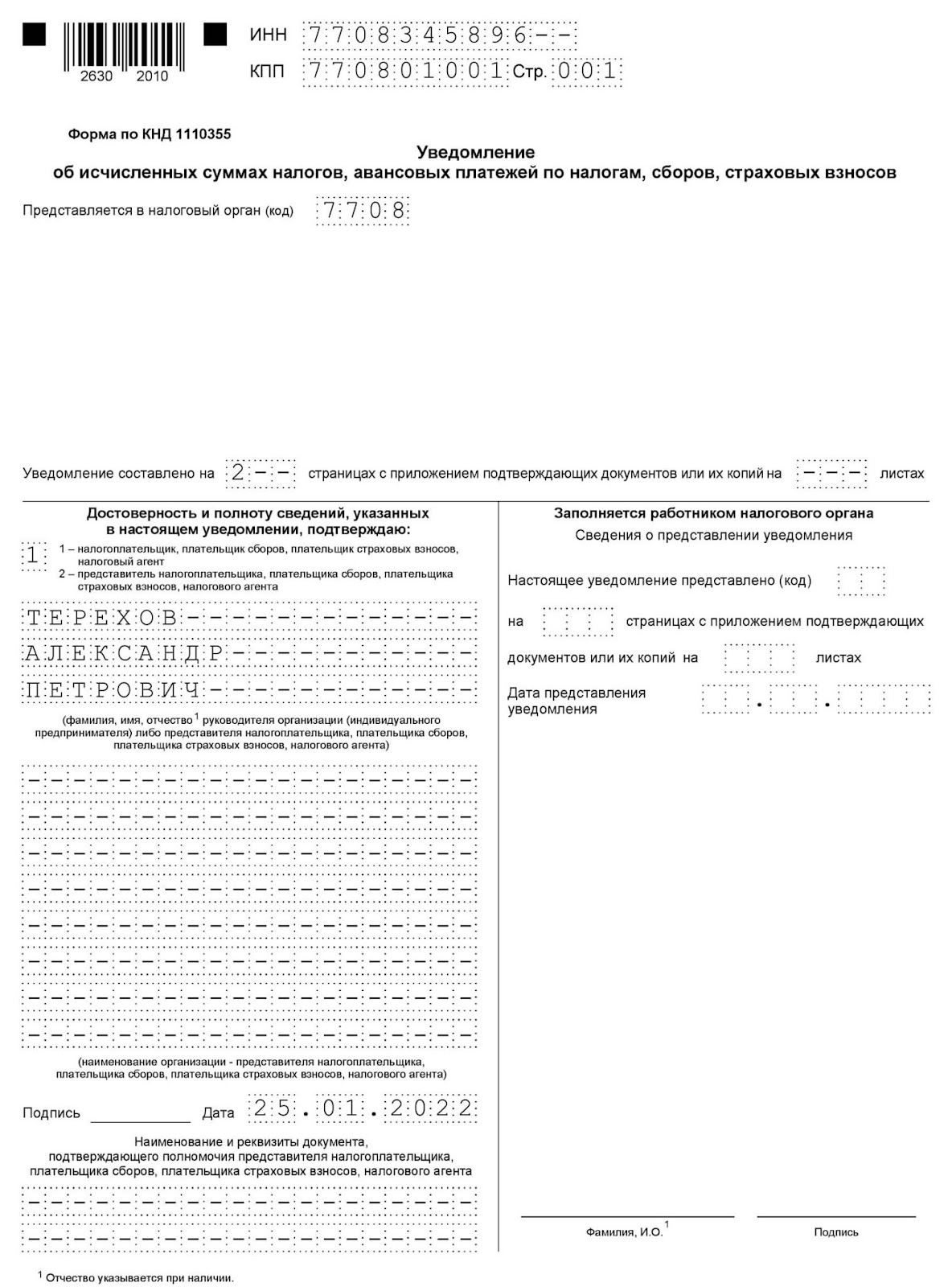

Титульный лист

Заполните ИНН и КПП (если есть), код вашей налоговой инспекции, количество страниц уведомления. В разделе с подтверждением достоверности и полноты сведений укажите «1», если уведомление подпишет ИП или руководитель организации. Ниже напишите построчно его полные ФИО. Поставьте подпись и дату подписания.

Раздел «Данные»

Состоит из одинаковых блоков, которые можно заполнять по разным налогам, сборам и страховым взносам. В каждом по шесть строк:

-

КПП из налоговой декларации или расчёта. Организация, у которой есть обособленные подразделения, указывает тут их КПП. ИП в этом поле ставит прочерки.

-

ОКТМО – код, обозначающий муниципальное образование, к которому относится налогоплательщик. Его можно узнать в сервисе ФНС. Если в вашем ОКТМО восемь знаков, в свободных ячейках справа поставьте прочерки.

-

Код бюджетной классификации. С 2023 года действует новый перечень КБК.

-

Сумма налога, авансов по нему, сбора или страховых взносов.

-

Код отчётного периода из приложения № 2: «21» первый квартал, «31» полугодие, «33» девять месяцев или «34» год. По ежемесячным авансовым платежам через дробь укажите порядковый номер квартального месяца «01», «02», «03» или «04«.Например, по НДФЛ за период с 23 января по 22 февраля будет «21/02», с 23 по 31 декабря «34/04». По ежеквартальным авансовым платежам укажите порядковый номер квартала. Например, по авансовому платежу по УСН за первый квартал будет «34/01».

-

Отчётный (календарный) год – тот, за который начислен налог, авансовый платёж по налогу, сбор или страховой взнос.

В одном уведомлении можно подать сведения по всем налогам и взносам, в том числе по разным периодам. Например, если сумма транспортного налога не меняется в течение года, можно подать уведомление один раз сразу за год и отразить в нём все налоговые периоды – 24/01, 34/02, 34/03 и 34/04. Если вы подаёте уведомление по НДФЛ за 2022 год, перечисленному в 2023 году, в строке 5 укажите период «34/04», а в строке 6 «2022».

Организации могут подавать одно уведомление по обязательствам всех своих обособленных подразделений.

Если вы ошиблись при заполнении, отправьте в инспекцию новое уведомление. Составьте его только по платежу, в котором была ошибка. Исправлять уведомления можно пока вы не сдадите декларацию или расчёт.

В интернет-бухгалтерии «Моё дело» уведомление формируется автоматически в мастере уплаты ЕНП. Вам не нужно думать о правилах заполнения и искать нужные реквизиты. Сервис сам рассчитывает сумму налога и одновременно формирует уведомления. Их можно отправить в электронном виде прямо из сервиса, если у вас подключена электронная отчётность, или распечатать и отправить в бумажном виде.

Как оформлять платёжные поручения вместо уведомлений

Весь 2023 год действует переходный период и можно обойтись без уведомлений, если вы ещё ни разу их не подавали. Можно вместо единой платёжки отправлять в банк отдельные платёжные поручения с конкретными КБК, налоговым периодом и всеми заполненными реквизитами. То есть так же, как оформляли их до 2023 года. Деньги всё равно поступают в общий «котёл» на ЕНС, а налоговики из такого платёжного поручения увидят, какую сумму надо начислить по конкретному налогу или взносу.

На сайте ФНС есть образец платёжного поручения и рекомендации по его заполнению.

Такой альтернативный вариант действует в течение 2023 года до тех пор, пока вы не отправите настоящее уведомление. С того момента заменять уведомления платёжками будет нельзя. Если в платёжке-уведомлении вы допустите неточность, исправить её можно только уведомлением.

Что будет, если не сдавать уведомления

Если опоздать с уведомлением или вообще его не сдавать, ИФНС оштрафует по п. 1 ст. 126 НК за непредставление сведений для налогового контроля. Сумма штрафа – 200 руб. за каждый документ. Недоимки не будет, если уведомление подать позже срока, но до того, как наступит последний день уплаты. Если так и не отправить уведомление, есть риск, что это не позволит правильно распределить деньги в бюджет, и тогда возникнут недоимки и пени за неуплату.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Приложение N 2

к приказу ФНС России

от 02.11.2022 N ЕД-7-8/1047@

ПОРЯДОК

ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ,

АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

ПОРЯДОК

ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ,

АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ

Список изменяющих документов

(в ред. Приказа ФНС России от 16.01.2024 N ЕД-7-8/20@)

(см. текст в предыдущей редакции)

До 25 апреля нужно подать уведомление об исчисленных налогах и взносах. С 2024 года форму нужно заполнять по-новому. В статье рассказали, как заполнить титульный лист и каждое из полей формы, дали готовый образец. Еще узнаете, что изменилось и как это повлияет на работу.

С 2024 года уведомление об исчисленных налогах и взносах следует заполнять по-новому. В статье рассказали, как заполнить титульный лист и каждое из полей формы, дали готовый образец. Еще узнаете, что изменилось и как это повлияет на работу.

Когда нужно подать уведомление

Подавать в ИФНС уведомление нужно о суммах налогов и взносов, уплачиваемых без декларации или до сдачи декларации или расчета. Уведомление подают, если уплатить налоги, авансовые платежи по налогам, сборы, страховые взносы нужно до представления отчетности или если отчетность не подают. Исключение: случаи уплаты налогов физлицами на основании налоговых уведомлений.

Внимание

В 2023 году вместо уведомления организация или ИП были вправе представить отдельные платежные поручения по каждому налогу, как делали прежде. В 2024 году данное правило больше не действует.

Еще полезное по теме:

Куда и в какой срок подать уведомление

Представить уведомление надо в инспекцию по месту учета. Срок – не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (п. 9 ст. 58 НК РФ).

Таким образом, организация должна подать уведомления перед уплатой НДФЛ и взносов за первый и второй месяц квартала, авансов по УСН, налогам на имущество, транспортному и земельному. Если подаете уведомление на несколько налогов, на каждый заполните отдельный блок строк 1‒6 (ст. 58 НК РФ).

С 1 января 2024 года налоговые агенты обязаны представлять уведомления два раза в месяц:

-

по НДФЛ, исчисленному и удержанному с 1-го по 22-е число текущего месяца, – не позднее 25-го числа этого же месяца;

-

по налогу, который исчислили и удержали с 23-го числа по последнее число текущего месяца, – не позднее 3-го числа следующего месяца.

Для НДФЛ, исчисленного и удержанного с 23 по 31 декабря, изменений нет. Уведомление по этим суммам нужно подать не позднее последнего рабочего дня календарного года.

Сроки сдачи отчетности по налогам и взносам ‒ 2024

В какой форме подать уведомление

Уведомление подавайте в электронной форме по ТКС либо через личный кабинет налогоплательщика. Налогоплательщики, которые не указаны в п. 3 ст. 80 НК РФ, могут представить его на бумажном носителе (п. 9 ст. 58 НК РФ).

Форма уведомления, порядок его заполнения, а также формат его представления в электронной форме установлены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. В приказе также приведены порядок заполнения уведомления и формат его передачи в электронной форме (приложения 2 и 3 соответственно).

Как заполнить уведомление

Здесь мы по шагам рассказали, как нужно заполнить уведомление, начиная с титульного листа.

Титульный лист

При заполнении титульного листа укажите (пп. 2.5.1‒2.5.4 Порядка заполнения уведомления об исчисленных суммах налогов):

-

ИНН и КПП (для организаций) в соответствии со свидетельством о постановке на учет. Российские организации и все крупнейшие налогоплательщики указывают КПП с «01» в 5 и 6 разрядах;

-

код налогового органа, в который подаете уведомление.

Раздел «Данные»

Раздел состоит из блоков, которые заполняют отдельно по каждому налогу, авансовому платежу, сбору, страховому взносу, сведения о котором вы подаете.

Таблица по правильному заполнению полей

| Название поля | Что указать |

| Поле «КПП, указанный в соответствующей налоговой декларации (расчете)» | КПП, который в соответствии с порядком заполнения нужно указать в отчетности по соответствующему платежу. Это поле заполняют только организации (п. 2.6.1 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Код по ОКТМО» | Код территории, на которой мобилизуются средства от уплаты налога, сбора, страхового взноса (п. 2.6.2 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Код бюджетной классификации» | КБК платежа, в отношении которого заполняете уведомление (п. 2.6.3 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Сумма налога, авансовых платежей по налогу, сбора, страховых взносов» | Сумма исчисленного платежа (п. 2.6.4 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)»* | Период, за который исчислен платеж (п. 2.6.5 Порядка заполнения уведомления об исчисленных суммах налогов) |

| Поле «Отчетный (календарный) год» | Год, к которому относится период, за который исчислен платеж (п. 2.6.6 Порядка заполнения уведомления об исчисленных суммах налогов) |

* По ежемесячным платежам поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» заполняйте так:

-

в первой части поля отразите код периода, на который приходится месяц начисления платежа: «21» ‒ I квартал, «31» ‒ полугодие, «33» ‒ 9 месяцев, «34» ‒ год;

-

во второй части поля отразите порядковый номер месяца внутри его квартала. Хотя месяцев в квартале три, здесь также предусмотрено значение «04».

По квартальным авансовым платежам поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» заполняйте так:

-

в первой части поля укажите «34»;

-

во второй части укажите порядковый номер квартала («01», «02», «03», «04»). Например, при заполнении уведомления в отношении авансового платежа по УСН, подлежащего уплате по итогам I квартала, укажите «34/01».

После заполнения раздела «Данные» подпишите документ и проставьте дату. Если передаете документ по ТКС, заверьте его УКЭП (п. 9 ст. 58 НК РФ).

Образец заполнения

Заполнить уведомление без ошибок поможет образец ниже.

Как исправить ошибки в уведомлении

Если обнаружили ошибку в поданном уведомлении, представьте новое с верными данными по платежу. Например, ошиблись в сумме платежа. В новом уведомлении повторите данные по платежу, кроме суммы, и укажите правильную сумму.

Если ошиблись в КПП, КБК, коде по ОКТМО, периоде, то в новом уведомлении заполните блок с прежними ошибочными данными, указав при этом сумму платежа «0» и блок с правильными данными.

В связи с переходом организаций и индивидуальных предпринимателей на Единый налоговый платёж (ЕНП) в определённых случаях налогоплательщики должны подавать в ИФНС уведомление об исчисленных налогах.

По каким видам налоговых платежей и когда подаётся это уведомление, читайте в нашей новой публикации.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика – специальная форма, которая начала применяться налоговой инспекцией в 2023 году с началом работы Единого налогового счёта, обязательного для налогоплательщиков.

В ИФНС эту форму подают все индивидуальные предприниматели и организации, выплачивающие налоги на Единый налоговый счёт (ЕНС), делая перечисление одним платежом. Подать уведомление об исчисленных налогах необходимо предпринимателям, работающим на УСН, ЕСХН и НДФЛ при ОСНО, а также юридическим лицам, которые действуют на ЕСХН и УСН.

Подача этой формы необходима для того, чтобы финансы, перечисленные на ЕНС, были правильно распределены по налоговым платежам, поскольку налоговая инспекция может выполнить распределение средств, когда суммы налогов неизменны или по ним уже есть декларации.

Подача этого документа обязательна в двух случаях:

- Уплачиваемый налог не предусматривает подачи декларации.

- Сумма налога вносится раньше, чем по нему представляется декларация.

Иными словами, отправка этого документа в налоговую даёт информацию специалистам о том, какую сумму и за какой налог нужно начислить, если его размер не фиксированный.

Под необходимость отправки этой формы подпадает перечень налоговых платежей. Большинство из них касаются заработной платы сотрудников и страховых взносов:

- НДФЛ за работников;

- страховые взносы в ФНС за работников;

- авансовые платежи по УСН, по налогу за имущество и НДФЛ, земельному и транспортному налогу, а также по ЕСХН.

По налогам на прибыль и НДС уведомлять налоговую инспекцию не нужно, поскольку время их уплаты приходит тогда, когда декларация уже подана. Предварительно уведомлять инспекцию ФНС не нужно по:

- взносам на травматизм;

- взносам по ИП за себя (без сотрудников);

- налогу по АУСН.

Сообщать об этих видах налогов и взносов не требуется, потому что их размер известен инспекции ФНС, а взнос на травматизм уплачивается в Социальный фонд России, а не в налоговую.

Для отправки уведомления предусмотрены разные сроки. Форма, в зависимости от вида налогов, подаётся ежемесячно, раз в квартал или раз в году. Первое из уведомлений направляется в налоговую до 25 января.

Раз в месяц до 25 числа направляются:

- уведомление об исчисленных суммах налогов страховых взносов за работников (кроме тех месяцев, когда подаётся отчётность РСВ);

- НДФЛ в качестве налогового агента.

Периодичность подачи уведомления по агентскому НДФЛ в 2024 году увеличена. Направить заполненную форму документа за период с 1 по 22 января 2024 г. нужно не позже чем 25 января 2024. За промежуток времени с 23 по 31 число этого месяца крайней датой отправки установлено 5 февраля 2024.

Раз в квартал нужно уведомлять налоговую по:

- УСН и НДФЛ ИП на ОСНО;

- налогам на землю, имущество и транспорт (если в регионе не предусмотрена ежеквартальная уплата авансов, то уведомление отсылается только раз в год, до 25 февраля).

Раз в полугодие нужно направить извещение по:

- ЕСХН (предварительно извещение за год не отправляется, потому что дата сдачи декларации по нему наступает раньше времени отправки извещения).

До 25 числа месяца, считающегося расчётным по налогу, нужно известить налоговую о размере начисленных налоговых платежей.

В декабре налогоплательщикам нужно подавать форму дважды, поскольку отчётный период делится на две части: с 23 ноября по 22 декабря и с 23 декабря по 31-е.

Заполненную форму сдают в отделение налоговой инспекции, в которой зарегистрировано предприятие. Компании, которые ведут отчётность в электронном виде, могут подать уведомление об исчисленных суммах налогов в привычном им формате, используя программы электронного документооборота. Если организация обязана отчитываться на бумаге, то и уведомление она отсылает на бумажных бланках, отправляя их по почте или принося в отделение налоговой инспекции.

Для электронного обмена документами с инспекцией ФНС нужно иметь усиленную квалифицированную электронную подпись. Отправить заполненный бланк можно в вашем ЛК на сайте ФНС или с помощью программ электронного документооборота.

Сервисы компании «Астрал Софт» «Астрал Отчёт 4.5» и «Астрал Отчёт 5.0» содержат актуальные коды и формы для заполнения уведомления и ведения защищённого обмена документами с контролирующими службами и контрагентами. Если вы работаете в ПП 1С, то для отправки отчётности вам подойдёт сервис 1С-Отчётность.

Если форма документа подаётся не лично индивидуальным предпринимателем или руководителем компании, а уполномоченным лицом, нужно представить в налоговую инспекцию доверенность на его действие от вашего имени.

Ознакомиться с формой и правилами её заполнения можно в Приказе ФНС № ЕД-7-8/1047 от 02.11.2022. Бланк документа включает титульный лист и раздел под названием «Данные». Раздел может содержать несколько страниц, поэтому при заполнении они нумеруются (обязательно, если документ заполняется от руки).

Скачать бланк уведомления об исчисленных налогах.

Первым заполняется титульный лист. Правила его заполнения стандартны. В него вносится ИНН, код налоговой инспекции, код КПП (если имеется), указывается общее количество страниц в заполняемой форме (их количество не ограничено). Также в разделе о подтверждении подлинности данных ставится единица, а документ подкрепляется подписью ИП или руководителя компании. На титульном листе указывается также дата заполнения формы.

На заполнение раздела «Данные» понадобится больше времени, поскольку он состоит из нескольких блоков:

- Налоговые декларации и КПП заполняются, если у организации есть отдельные филиалы или подразделения.

- ОКТМО или код регионального подразделения ФНС, к которому вы относитесь как налогоплательщик. Обратите внимание, что если в вашем коде знаков меньше, чем ячеек в бланке, в пустых нужно поставить прочерки.

- КБК или код бюджетной организации. КБК, соответствующий виду налога или взноса, о котором вы уведомляете ФНС. Найти нужный код можно во встроенном справочнике электронного сервиса «Астрал Отчёт 4.5» и «Астрал Отчёт 4.5».

- Код периода отчётности. Для каждого отчётного периода предусмотрено своё кодовое обозначение, например, в отчёте за январь через дробь указывается «01», а за май соответственно «05». В ежеквартальных платежах эти цифры означают номер кварталов: «21» — первый, «31» — полугодие, «33» — 9 месяцев и «34» — за год.

- Отчётный год.

- Размеры налогов, сборов, а также авансовых платежей и отчислений.

В этом разделе указываются все платежи за разный период. Нужное количество платежей вносится в один бланк и отправляется в одном документе.

Для каждого вида налогов в документе предусмотрен свой блок, куда вписываются платёжные реквизиты.

Если не представить уведомление о налогах в соответствующие сроки, назначенные налоговой службой, распределение средств, перечисленных на Единый налог на совокупный доход (ЕНС), не будет осуществлено. Несоблюдение сроков и отсутствие представления соответствующей документации могут повлечь за собой начисление пеней. Однако, если на счету ЕНС имеется положительное сальдо, начисление пеней не будет произведено, так как имеющаяся сумма на счету достаточна для выполнения налоговых обязательств.

Кроме пени, согласно с п. 1 ст. 126 НК РФ, несдача уведомления грозит налогоплательщикам штрафом в размере 200 рублей.

Выше мы уже отмечали, что сведения обо всех налоговых платежах и взносах можно внести в один документ в раздел «Данные». Отдельно для каждого вида налогов заполнять новый бланк не нужно. Вся информация вписывается в одном уведомлении, которое может состоять из нескольких пронумерованных листов. Это же правило действует и в отношении подачи уведомления компаниями, имеющими несколько филиалов или структурных подразделений. Они также вписывают все сведения о налогах подразделений в едином документе.

Когда в уведомлении вы обнаружили ошибку, то следом за ним можно направить ещё один заполненный бланк. В него нужно внести только те данные, где в предыдущем вашем бланке была допущена ошибка, согласно с образцом заполнения вторичного (уточнённого) уведомления. Он используется, если ошибка допущена в расчётах. Если сдана отчётность, то отправлять исправленное извещение не нужно, потому что отчётная документация автоматически исправит ваше упущение.

Если же вы ошиблись в реквизитах или кодах, заполните уточнённое уведомление по другому образцу. В этом случае нужно поставить «0» в той графе, где допущена ошибка в реквизитах и в следующей строке вписать новые данные и новую сумму. С сервисами «Астрал Отчёт 4.5» и «Астрал Отчёт 5.0», вы не допустите ошибок в заполнении уведомления об исчисленных налогах. Редактор форм в них обновляется автоматически и содержит все нужные коды.

Сообщать ИФНС о сумме исчисленных налогов с 2024 года – обязанность всех налогоплательщиков, к которой следует относиться так же ответственно, как и к своевременной сдаче отчётности. В противном случае организации грозят пени и штраф.