Об авторе

В 1999 году закончила Ульяновский государственный педагогический университет. С 2005 года работает во Внедренческом центре «Раздолье». В настоящее время – руководитель проектов. Начинала работу в сфере автоматизации с проектов по внедрению конфигурации «1С:Управление промышленным предприятием». С 2015 года руководит проектами внедрения конфигурацией «1С:ERP Управление предприятием 2», специализируется на реализации проектов автоматизации ВПК (ОПК).

Содержание

С чего начать подготовку к отчёту ГОЗ?

Заполнение отчета

Целевые параметры контракта

Финансирование контракта

1.1. Денежные средства, полученные от Заказчика

1.2. Кредиты банка и 1.3 Проценты по кредитам банка

Диагностирование ошибок отчета

Кредиты до открытия ОБС

1.4 Задолженность перед поставщиками

Распределение ресурсов контракта

2.1.1 Денежные средства на отдельном счёте

Денежные средства до открытия ОБС

2.1.2. Денежные средства на депозитах в банке

2.1.3. Авансы, выданные поставщикам

2.2.1. Материалы на складах

2.2.2. НДС входящий

2.2.3. Полуфабрикаты на складах

2.2.4. Материалы, переданные в переработку

2.2.5. Расходы будущих периодов

2.2.6. Средства производства

2.3.1. Затраты на материалы

2.3.2. Затраты на оплату труда

2.3.3. Прочие производственные затраты

2.3.4. Общепроизводственные затраты

2.3.5. Общехозяйственные затраты

Несколько сложных вопросов

2.3.6. Полуфабрикаты, внутренние работы

2.3.7. Выпуск полуфабрикатов, внутренних работ

2.3.8. Выпуск продукции

2.4. Готовая продукция на складе

Итак, вы попали в список «счастливчиков», сдающих Отчет. С чего начать подготовку?

1. Определить/назначить ответственного за подготовку отчета на предприятии. Это самое важное. Так как баланс по контракту — это результат совместной работы нескольких отделов, то нужен один человек, к которому будет поступать вся информация, и который сможет оценить ее адекватность. По опыту скажу, что найти такого человека не просто, потому что он, во-первых, должен быть в курсе ситуации по каждому контракту (был ли уже выпуск / отгрузка и т. д.), а во-вторых, иметь полномочия заставить других людей оперативно исправить обнаруженные ошибки.

При большом количестве контрактов ответственность за них часто делится между разными людьми по отделам.

2. Определить четкий список контрактов, который должны знать все службы, задействованные в процессе (финансисты, снабженцы, ПЭО и т. д.).

3. Выработать четкие регламенты:

- каким образом службы будут узнавать о появлении нового контракта (приказы об открытии),

- какие действия подразделений при закрытии контракта и т.д. (особенно сложный вопрос с материалами, закупленными под контракт),

- кто отвечает за разделы учета, представленные в отчете (за что – ПЭО, за что – Бухгалтерия, за что – Финансисты и т.д.).

4. Поделить контракты:

- на «новые» — то есть на те, по которым полностью есть движения в той информационной системе, где у Вас ведется учет сейчас,

- на «старые», по которым были операции в уже не используемых системах, в Excel и т.д. По старым данным надо поднять все, что есть, и зафиксировать в Excel.

5. Посмотреть все договора с поставщиками и все, что получится, привязать к контрактам. Чем больше взаиморасчетов с поставщиками станут «именными», тем лучше будет в итоге картина по контракту. Данным блоком обычно заведует служба снабжения.

6. Принять решения по организации раздельного учета на предприятии (если его на данный момент нет в нужном виде): что, в каком порядке будет запускаться. Также надо определить порядок ведения раздельного учета в ПО, которое у вас установлено в качестве основной информационной системы: по каким блокам будет осуществляться раздельный учет, на каких справочниках системы он будет реализован.

7. Разработать правила заполнения отчета по старым данным и собрать их. Только после этого вы уже выходите на подготовку и сдачу отчета в оперативном режиме.

Очень часто при обсуждении отчета меня спрашивают, каким образом отразить там некую комплексную взаимосвязанную операцию: например, использование ТМЦ, купленных под контракт, на другой контракт?

Но суть отчета в том, что любая хозяйственная операция раскладывается на последовательные шаги, каждый из которых попадает в свою ячейку. Разберем пример с материалами. Очевидно, что у нас здесь следующие операции:

- Поступление ТМЦ на предприятие под контракт. Для отчета эта операция идет как Плюс и отражается в ячейке 2.2.1(4);

- Возникновение задолженности перед поставщиком (под контракт). Для отчета эта операция идет как Минус и отражается в ячейке 1.4(7);

- Оплата задолженности с ОБС. Эта операция проходит как Плюс (уменьшилась задолженность перед поставщиком), отражается в ячейке 1.4(4). И как Минус (вывелись деньги с ОБС), отражается в ячейке 2.1.1(7);

- Списание ТМЦ на нужды предприятия. Для отчета это Минус. Отражается в отчете в ячейке 2.2.1(9).

В итоге по сумме 4х операций, каждую из которых можно проследить в своих ячейках, мы получаем минусовое сальдо по контракту, что соответствует реальной операции: вывод средств с контракта.

Основное – это соблюсти Баланс. В этом вопросе отчет можно рассмотреть математически:

Напомню правило: 2(3) — 1(3) = 4(3).

- Все значения в колонках 4-9 влияют на ячейки 1(3) и 2(3).

- На ячейку 4(3) влияют только значения 5, 6, 8, 9, и по ним проблем нет. 4я и 7я колонка на 4(3) не влияют, следовательно, по ним можно отражать значения только в паре: то, что изменит и раздел 1, и раздел 2 на одинаковую сумму.

Дальше я буду по ходу рассказа для наглядности приводить картинки и настройки из ПО «1С:ERP Управление предприятием».

Раздельный учет в данной программе организован на сквозной аналитике «Направления деятельности», которая присутствует практически во всех разделах учета. Более подробно про организацию учета можно почитать в небольшой статье на сайте Инфостарт: https://infostart.ru/public/1016364/

В отчете указываются следующие параметры:

1.1. Денежные средства, полученные от заказчика,

1.2. Кредиты банка,

2.3.1. Затраты на материалы,

2.3.2. Затраты на оплату труда,

2.3.3. Прочие производственные затраты,

2.3.4. Общепроизводственные затраты,

2.3.5. Общехозяйственные затраты,

3.2. Административно-управленческие расходы,

3.3. Коммерческие расходы,

3.4. Проценты по кредитам банка,

3.6. Прибыль контракта.

Данные берутся из калькуляции контракта.

В 1С:ERP они хранятся в справочнике «Направления деятельности»: Рисунок 3

В приведенном примере фактические затраты составляли 37 тысяч, а в плановых значениях было ошибочно введено 13 рублей, что превысило допустимые ограничения программы Минобороны по процентам отклонения.

Мне встречались также ситуации, когда структура цены изделия согласовывалась в целом на год для всех контрактов, а в конкретном договоре прописывались дополнительные условия (например, расходы на доставку). В этом случае здесь указывается сводная информация: цена + дополнительные согласованные расходы.

Хуже ситуация, если контракт идет несколько лет, и на каждый год согласуется своя цена на изделия. Тогда в данном блоке нужно хранить целый расчет: согласованное количество на год 1 * цена год1 + согласованное количество на год 2* цена год2 и т. д.

Теперь перейдем к фактическим операциям.

При описании сбора отчета я буду использовать такие обозначения:

- Дт Название счета (Контракт) — означает, что мы берем дебетовый оборот счета с отбором по Контракту (в частном случае программы 1С: ERP элементу справочника «Направление деятельности).

- Дт Название счета (Другие контракты) — означает, что мы берем дебетовый оборот счета с отбором по проводкам, где Контракт заполнен, но он отличается от нашего рассматриваемого.

- Дт Название счета (Пусто) — означает, что мы берем дебетовый оборот счета с отбором по незаполненному Контракту.

Для наглядности я буду приводить примеры настроек отчетов программы 1С: ERP для сбора данных.

Внимание! В общем случае раздельный и бухгалтерский учет не обязаны совпадать, но сбор данных именно по проводкам (которые поддерживают принцип двойной записи) позволяют легче понять балансовую суть отчета. Для каждого конкретного предприятия сбор данных отчета должен быть скорректирован в соответствии с его особенностями.

Я буду оперировать номерами счетов программы 1С: ERP. Список счетов приведен в Приложении 2.

Данный блок находится на пересечении функций финансового отдела (отвечает за банковские счета и кредитные договоры) и договорного отдела (отвечает за договора с заказчиками).

Именно они должны корректно установить признаки принадлежности к Контрактам у банковских счетов, договоров с покупателями, кредитных договоров.

В системе это выглядит вот так:

Прежде, чем заполнять данный раздел, необходимо проверить ошибки в учете.

В 1С:ERP для этого надо использовать 3 отчета:

Проверка счета 51

Формируется отчет ОСВ по счету 51 с настройками:

Что надо проверить: движения, которые были сформированы по банковским документам, совпадают с первоначальными настройками расчетного счета. Показателем правильности является одна строка по каждой группировке (пример на рисунке ГОЗ 2 – ГОЗ 2).

Если же в отчете наблюдается картина типа той, что выделена (Пусто – ГОЗ 1), то это свидетельствует о том, что в каком-то банковском счете когда-то был установлен Контракт, и по нему в учете были отражены движения, а потом ссылка на Контракт из Банковского счета была убрана.

Дальше необходимо расследовать причины, почему это произошло, а также анализировать каким образом изменения скажутся на Отчетах предыдущих периодов.

Проверка счета 62

Проводится аналогично счету 51: то есть ОСВ с группировкой по Направлению деятельности в договоре и в проводках.

«Анализ счета» по 51-ому счету с отбором по Контракту:

И с группировками основных счетов по Контрактам:

Тогда в полученном отчете можно сразу увидеть картину приходов и расходов по контракту, а также ошибки.

Например, в приведенном примере видно, что оплата поставщикам в рамках Контракта (по меченым договорам) составила 354 тыс. руб. Остальные деньги ушли на нужды организации.

Так же видно, что на спецсчет поступил 1 рубль с другого договора (ГОЗ 2), что является ошибкой: скорее всего в договоре с покупателем были неверно сделаны настройки, что должен проверить договорной отдел.

После исправления ошибок, можно заполнять данные по денежным средствам.

1.1 (4) – Деньги, которые мы вернули Заказчику с ОБС.

По проводкам это:

Дт 62 (Контракт) Кт 51 (Контракт).

В системе эту сумму можно увидеть из Анализа счета 51: Рисунок 11.

В данном отчете видно, с какими именно банковскими счетами происходили обороты:

В данном примере, во-первых, возвратов не было. Во-вторых, все деньги приходили на спецсчета (заполнено направление деятельности).

1.1 (7) – Деньги, которые мы получили от Заказчика.

По проводкам это:

Дт 51 (Контракт) 62 (Контракт).

По анализу счета на рисунке 11 видно, что от Заказчика на ОБС поступило 600 тыс. рублей.

В данном разделе показываются обороты только по тем кредитным договорам, которые были открыты под Контракт (в рамках требований 275-ФЗ). Ссылка на Контракт и на ИГК должна быть явно прописана в тексте кредитного договора. Обычно за такие договоры отвечает финансовая служба предприятия.

В данных строках заполняются ячейки:

1.2(4). Погашение кредита с ОБС.

По проводкам это:

Дт 67/66 (Контракт) Кт 51 (Контракт).

1.2(6). Погашение кредита со своего счета.

Дт 67/66(Контракт) Кт 51 (Контракт).

1.2(7). Начисление процентов и получение кредита.

Дт Все счета (Пусто) Кт 67/66 (Контракт).

Для заполнения этих строк в 1С:ERP можно использовать отчет Анализ счета по 67-му или 66-му счетам с отбором по контракту, детализацией по субсчетам и со следующими настройками:

В одном отчете можно сразу увидеть все суммы для заполнения, а также диагностировать ошибки (в данном примере проценты по кредиты были оплачены с ОБС другого контракта).

Отвлечемся немного на дополнительные возможности ПП 1С:ERP по диагностированию ошибок:

При заполнении регламентированного отчета программа сразу выдает сообщения о проблемах.

Например:

Диагностирует она их по необходимости относить значения в ячейку, заполнение которой в отчете не предусмотрено.

В нашем примере это ячейка 1.3 (5). По логике оплату процентов с чужого счета мы должны были бы отнести туда.

Соответственно, встав на ячейку и нажав кнопку «Расшифровать», мы получим список документов, которые в нее попадают:

Если на предприятии открыт длительный контракт, который начат до 2015 г, и по нему был взят кредит (и это явно выделено в тексте договора), то отражать такие операции надо следующим образом:

Деньги по кредитам приходили на обычные счета и никак не разделялись.

Сейчас принято считать, что все такие деньги были потрачены на использование в рамках контракта.

Таким образом, сумма кредитных средств показывается в отчете, оборотом в ячейках:

- 1.2(7) — «сумма денежных средств, полученных от заказчика на дату составления отчета»,

- 2.1.1(4) — «общая сумма денежных средств, зачисленных на отдельный счет организации в рамках исполнения контракта, на дату составления отчета»,

- 2.1.1(9) — «общая сумма денежных средств, списанных с отдельного счета организации на оплату расходов организации, в том числе не связанных с выполнением контрактов того же государственного заказчика, на дату составления отчета».

Заполнение данного блока зачастую вызывает сложности, потому что зависит от корректности привязки договоров с поставщиками к Контракту. Такой информацией обычно владеет только человек, ответственный за конкретный договор, и который зачастую может даже не работать в автоматизированной системе.

Проверить корректность заполнения тоже проблематично, потому что ориентироваться можно только на наименование договора (которое обычно содержит ИГК).

Вторая проблема – старые договора, по которым в 2016-2018 годах еще можно было делать разные «именные» (то есть привязанные к Контрактам) дополнительные соглашения. Если реальный раздельный учет не велся, тогда информацию по закупам приходится собирать буквально вручную, анализируя каждую поставку.

Работа по привязке к Контрактам текущих договоров с поставщиками может занимать несколько месяцев. Это надо учитывать при планировании работ по автоматизации составления Отчета.

По новым же контрактам мои клиенты уже включают информацию по номеру Контракта в лист согласования договора. Ответственный за договор должен сразу «на входе» указать, является ли договор «рамочным» или «именным», в последнем случае указать номер контракта.

Теперь более подробно о задолженности перед поставщиками: обратите внимание, что она разделена на два блока:

- Авансы (строка 2.1.3)

- Постоплата (строка 1.4)

В строке 1.4 заполняются следующие ячейки:

1.4(4). Общая сумма расчетов с участниками кооперации за поставленную продукцию с использованием денежных средств с отдельного счета контракта, включая зачет выданных поставщикам авансов.

Оборот Дт 60.01 (Контракт) Кт все счета (Контракт).

Таким образом, в ячейку попадают все операции уменьшения задолженности перед поставщиком за счет оплаты со спецсчета или за счет зачета аванса.

Значения можно собрать через отчет Анализ счета 60.01 или через отчет «Обороты между счетами».

1.4(5). Общая сумма расчетов с участниками кооперации по контракту с использованием ресурсов других контрактов.

Оборот Дт 60.01 (Контракт) Кт все счета (Другие контракты Минобороны).

Здесь собирается уменьшение задолженности за счет других контрактов Минобороны: в основном это оплата с чужих спецсчетов или зачет задолженности.

1.4(6). Сумма проведенных расчетов с контрагентами за поставленную продукцию с использованием собственных ресурсов организации.

Оборот Дт 60.01 (Контракт) Кт все счета (Пусто).

В этой ячейке отражается уменьшение задолженности за счет собственных средств: то есть оплата договоров «кооперации» со своего расчетного счета и т.д.

1.4(7). Стоимостная оценка операций начисления задолженности организации перед контрагентами за поставленную продукцию по контракту.

Оборот Дт все счета (Контракт) Кт 60.01 (Контракт).

В данную ячейку попадает любое увеличение задолженности перед поставщиком по именным контрактам (поступление ТМЦ, акты выполненных работ и т.д.).

Обратите внимание, что по балансовой логике отчета все, что было, куплено по «именным» договорам должно стать ресурсами контракта: то есть войти либо в состав материалов на складах, либо в затраты, либо в НДС и т.д., иначе контрольное правило будет нарушено.

Если Вы по каким-то причинам планируете использовать ТМЦ, закупленное по «именному» контракту, для других целей, то в любом случае его сначала надо оприходовать в виде ресурсов Контракта, а уже потом показывать вывод ресурса на другие нужды (более подробно я расскажу об этой операции в разделе 2.2.1 Материалы на складах).

Показателем правильности заполнения данной строки является соответствие ячейки 1.4(3) остатку на счете 60.01 по договорам кооперации.

В данной строке показываются движения по ОБС контракта.

Показателем правильности заполнения ячеек является совпадение остатка на ОБС в учете со значением ячейки 2.1.1(3), которая считается на основании других ячеек строки.

Вся ячейки можно заполнить на основании Анализа счета 51 (см рисунок 11).

Если контрактов много, и анализ счета становится слишком сложным, тогда можно воспользоваться отчетом «Отчет по проводкам», где установить соответствующие настройки (например):

Тогда будет получена непосредственно сумма для каждой ячейки.

2.1.1 (4). Общая сумма денежных средств, зачисленных на отдельный счет организации в рамках исполнения контракта.

Оборот Дт 51(Контракт) Кт все счета (Контракт).

Сюда относятся денежные средства, поступившие от покупателей; кредитные средства (из раздела 1.2, 1.3); возвраты от поставщиков (кооперация) и т.д.: то есть все деньги, которые пришли на спецсчет с «меченых» договоров.

2.1.1 (6). Общая сумма денежных средств, зачисленных с иных банковских счетов на отдельный счет организации, в том числе проценты, начисленные на денежные средства, размещенные на депозитах, и на «неснижаемый остаток», на дату составления отчета.

Оборот Дт 51(Контракт) Кт все счета (Пусто).

В эту ячейку относятся все остальные поступления на ОБС, которые не попали в 2.1.1(4), в том числе и проценты на остаток средств на счете, которые могут быть начислены банком.

2.1.1 (7). Общая сумма денежных средств, списанных с отдельного счета организации в рамках исполнения контракта в соответствии с режимом использования отдельного счета, установленным статьей 8 Федерального закона «О государственном оборонном заказе».

Оборот Дт все счета (Контракт) Кт 51 (Контракт).

Сюда относятся все списания денежных средств с ОБС по «именным» контрактам: в том числе оплата поставщикам (кооперация); возвраты покупателям и т.д.

2.1.1 (8). Общая сумма денежных средств, списанных с отдельного счета организации для исполнения других контрактов того же государственного заказчика.

Оборот Дт все счета (Другие Контракты Минобороны) Кт 51 (Контракт).

Сюда попадают списания денежных средств на оплату поставщикам по другим Контрактам того же Заказчика (на данный момент – это Минобороны).

Чтобы собрать эту сумму в отчете по проводкам необходимо установить настройки:

2.1.1 (9). Общая сумма денежных средств, списанных с отдельного счета организации на оплату расходов организации, в том числе не связанных с выполнением контрактов того же государственного заказчика.

Оборот Дт (Пусто) все счета Кт 51(Контракт).

Сюда попадает весь остальной расход с ОБС, который не попал в ячейки 2.1.1(7) и 2.1.1(8).

У многих предприятий есть длительные контракты, которые были открыты до 2015 года, то есть до появления спецсчетов.

Деньги по ним приходили на обычные счета и никак не разделялись.

Сейчас принято считать, что все такие деньги были потрачены на использование в рамках контракта (потому что при открытии спецсчета остатки денежных средств на него не переводились).

Таким образом, в отчете они показываются в ячейках:

- 1.1(7) – «сумма денежных средств, полученных от заказчика на дату составления отчета»,

- 2.1.1(4) – «общая сумма денежных средств, зачисленных на отдельный счет организации в рамках исполнения контракта, на дату составления отчета»,

- 2.1.1(9) – «общая сумма денежных средств, списанных с отдельного счета организации на оплату расходов организации, в том числе не связанных с выполнением контрактов того же государственного заказчика, на дату составления отчета».

Заполнение, таким образом, позволяет отразить реальную картину финансирования контракта и соблюсти контрольное правило.

В данной строке речь идет о депозитах, которые были открыты в том же банке и на которые можно перечислять денежные средства ОБС (в соответствии с 275-ФЗ).

При наличии таких операций они отражаются в отчете следующим образом: 2.1.2(4). Общая сумма денежных средств, списанных с отдельного счета организации в целях размещения на депозитах в уполномоченном банке, на дату составления отчета.

Оборот Дт 55.03 (Контракт) Кт Все счета (Контракт). Сюда относится сумма, перечисленная на депозит со спецсчета, а также проценты за пользование депозитом, перечисленные банком.

2.1.2(7). Общая сумма ранее размещенных на депозитных счетах в уполномоченном банке денежных средств, зачисленных на отдельный счет организации, без учета процентов, начисленных на размещенные на депозитах денежные средства, на дату составления отчета.

Оборот Дт 51 (Контракт) Кт 55.03 (Контракт).

Если строка заполнена верно, то сумма в ее итоговой ячейке 2.1.2(3) будет равна остатку на счете 55.03 по депозитам Контракта.

Является продолжением раздела 1.4.

Отличается в основном тем, что анализируются именно авансы поставщикам.

Принцип сбора информации в информационной системе аналогичен разделу 1.4 (необходимо только анализировать счет 60.02 вместо 60.01).

2.1.3(4). Общая сумма денежных средств, списанных с отдельного счета организации, направленных на выдачу аванса участникам кооперации по контракту.

Оборот Дт 60.02 (Контракт) Кт все счета (Контракт).

Таким образом, в ячейку попадают все операции возникновения аванса поставщику за счет оплаты со спецсчета.

2.1.3(5). Общая сумма денежных средств, списанных с отдельных счетов других контрактов того же государственного заказчика на расчетные счета контрагентов по контракту.

Оборот Дт 60.02 (Контракт) Кт все счета (Другие контракты Минобороны).

Здесь собираются авансы за счет других контрактов Минобороны, это оплата с чужих спецсчетов.

2.1.3(6). Общая сумма денежных средств, списанных с расчетного счета организации, направленных на выдачу авансов контрагентам по контракту.

Оборот Дт 60.02 (Контракт) Кт все счета (Пусто).

В этой ячейке отражается аванс поставщику за счет собственных средств: то есть оплата договоров «кооперации» со своего расчетного счета и т.д.

2.1.3(7). Стоимостная оценка операций зачета авансовых средств участникам кооперации по контракту.

Оборот Дт Все счета (Контракт) Кт 60.02 (Контракт).

В этой ячейке показывается:

- Зачет аванса по договору. Этот зачет в числе прочих операций попадает также в ячейку 1.4 (4) (см соответствующий раздел).

- Возврат аванса на ОБС. В числе прочего эта сумма показывается в ячейке 2.1.1 (4) (см соответствующий раздел)

2.1.3(9). Стоимостная оценка операций списания задолженности участников кооперации по контракту.

Оборот Дт 63, 91.02, 76.ВА, 68.02 (Пусто) Кт 60.02 (Контракт).

В этой ячейке показывается списание аванса по договору на нужды организации.

Внимание! Списание задолженности по договору в отчете не отражается, то есть списать задолженность за поставленные по кооперации ТМЦ нельзя.

Показателем правильности заполнения данной строки является соответствие ячейки 2.1.3(3) остатку на счете 60.02 по договорам кооперации.

Данный раздел вызывает определенные сложности, потому что предполагает наличие на складе предприятия полноценного раздельного складского учета.

Обычно за заполнение данной строки отвечает ОМТС.

Обратите внимание, что если вы собираете отчет по данным бухгалтерского учета, то в учетной политике требуется уточнение оценки стоимости МПЗ: у вас будет ФИФО или средняя оценка в разрезе Контракта (так как Контракт является полноценным разделителем учета, то партии будут подбираться в пределах Контракта, а не по предприятию в целом).

В данной строке заполняются ячейки:

2.2.1(4). Стоимостная оценка приходных операций в состав материальных запасов для исполнения контракта.

Оборот Дт 10.01,10.02,10.03,10.04,10.05,10.06,10.08 (Контракт) Кт все счета (Контракт).

То есть сюда включается:

- Закупка ТМЦ у поставщиков,

- ТЗР (в случае, если они закуплены по кооперации),

- Перемещение обособленных под контракт материалов между складами,

- Выпуск возвратных/деловых отходов из НЗП контракта,

- Возврат материалов из производства.

2.2.1(5). Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения других контрактов того же государственного заказчика в состав материальных запасов для исполнения контракта.

Оборот Дт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Другие контракты).

Правильно сюда включать операцию:

Приняли решение о перерезервировании материалов с других Контрактов на Контракт.

События типа: Закупили материал на Контракт с договора другого контракта, я рекомендую отражать последовательно:

Сначала оприходовали материал:

Дт 10 (Другой контракт) Кт 60 (другой контракт).

А потом уже перевели материал на Контракт:

Дт 10 (Контракт) Кт (Другой контракт).

Такое последовательное отражение позволит сохранить баланс Контракта.

2.2.1(6). Стоимостная оценка операций перераспределения ресурсов из состава собственных материальных запасов организации в состав материальных запасов для исполнения контракта.

Оборот Дт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт) Кт все счета (Пусто).

Сюда включаются:

- Приняли решение о перерезервировании материалов организации на Контракт,

- Закупили материалы на Контракт по обычным договорам с поставщиками,

- Закупили материалы на Контракт по авансовому отчету,

- Закупили ТЗР по обычным договорам с поставщиками.

2.2.1(7). Стоимостная оценка расходных операций из состава материальных запасов для исполнения контракта.

Оборот Дт все счета (Контракт) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт).

Сюда включаются операции:

- Передача материалов в производство,

- Перемещение резервированных материалов между складами,

- Возврат неиспользованных материалов (если они в учете отражаются как сторно операции передачи),

- Передача материалов в переработку, передача на монтаж,

- Списание на прочие затраты (то есть тоже на 20ку, но не на материальную статью).

2.2.1(8). Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения контракта в состав материальных запасов для исполнения других контрактов того же государственного заказчика.

Оборот Дт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Другие контракты) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт).

Здесь также отражается операция перерезервирования ТМЦ с Контракта на нужды других контрактов.

2.2.1(9). Стоимостная оценка операций перераспределения ресурсов из состава материальных запасов для исполнения контракта в состав собственных материальных запасов организации.

Оборот Дт все счета (Пусто) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт).

Здесь отражаются операции:

- Вывод ТМЦ с Контракта в свободный остаток,

- Списание ТМЦ по результатам инвентаризации.

Проверкой правильности заполнения строки является соответствие значения 2.2.1(3) реальному остатку ТМЦ Контракта на складах.

В данной строке показываются операции с НДС по договорам Кооперации.

2.2.2(4). Сумма налога на добавленную стоимость (далее — НДС), начисленная при закупках у участников кооперации по контракту.

Оборот Дт 19.01, 19.03, 19.04, 19.05, 19.10 (Контракт) Кт все счета (Контракт).

В данной строке показывается НДС по закупкам, которые прошли по договорам кооперации.

Небольшое отступление для пользователей 1С:ERP в текущей версии (2.4.7): сейчас в программе, если вы оформляете закупку по обычному договору, и сразу же ставите часть материала на Контракт, то программа автоматически часть НДС также ставит на Контракт. Это является ошибкой, так как нарушает баланс. НДС по обычным договорам здесь не должен учитываться.

2.2.2(7). Сумма НДС, начисленная при закупках у участников кооперации по контракту и включенная в стоимость запасов и производственных затрат по контракту.

Оборот Дт все счета (Контракт) Кт 19.01, 19.03, 19.04, 19.05, 19.10 (Контракт).

Здесь речь идет о Контрактах без НДС. Весь НДС по ним должен быть включен в стоимость запасов.

2.2.2(9). Сумма НДС, начисленная при закупках у участников кооперации по контракту и принятая к вычету.

Оборот Дт все счета (Пусто) Кт 19.01, 19.03, 19.04, 19.05, 19.10 (Контракт).

Здесь речь идет о принятии НДС к вычету или списании НДС на 91-й счет (по тем или иным причинам), списание бракованных материалов.

Индикатором правильности заполнения строки является соответствие остатка на 19-м счете по договорам Кооперации значению в ячейке 2.2.2(3).

В данной строке показываются движения полуфабрикатов Контракта.

Внимание! Показывать в себестоимости продукции полуфабрикаты собственного производства можно только по новым контрактам (заключенным с мая 2019г).

2.2.3(4). Стоимостная оценка приходных операций в составе запаса полуфабрикатов для исполнения контракта.

Оборот Дт 21(Контракт) Кт все счета (Контракт).

То есть в данной ячейке показывается:

- Выпуск полуфабриката с НЗП Контракта,

- Перемещение полуфабрикатов Контракта между складами.

2.2.3(5). Стоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения других контрактов того же государственного заказчика в состав запасов полуфабрикатов для исполнения контракта.

Оборот Дт 21(Контракт) Кт 21 (Другие Контракты).

В данной ячейке показываем перерезервирование чужих полуфабрикатов на Контракт.

2.2.3(6). Стоимостная оценка операций перераспределения ресурсов из состава собственных запасов полуфабрикатов организации в состав запасов полуфабрикатов для исполнения контракта.

Оборот Дт 21(Контракт) Кт 21 (Пусто).

В данной ячейке показываем резервирование свободных полуфабрикатов под Контракт.

2.2.3(7). Стоимостная оценка расходных операций из соывод полуфабрикатов Контракта в свободный остаток,става запасов полуфабрикатов для исполнения контракта.

Оборот Дт все счета (Контракт) Кт 21(Контракт).

В данной ячейке показываем:

- Списание полуфабриката в производство,

- Перемещение полуфабрикатов Контракта между складами,

- Возврат полуфабрикатов из производства на склад (если в учете эта операция отражается в виде сторно передачи).

2.2.3(8). Стоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения контракта в состав запасов полуфабрикатов для исполнения других контрактов того же государственного заказчика.

Оборот Дт 21 (Другие контракты) Кт 21(Контракт).

В данной ячейке показываем перерезервирование полуфабрикатов Контракта на нужды других контрактов.

2.2.3(9). Стоимостная оценка операций перераспределения ресурсов из состава запасов полуфабрикатов для исполнения контракта в состав собственных запасов полуфабрикатов организации.

Оборот Дт все счета (Пусто) Кт 21(Контракт).

В данной ячейке показываем:

- Вывод полуфабрикатов Контракта в свободный остаток,

- Списание полуфабрикатов по результатам инвентаризации,

- Списание полуфабрикатов на брак.

Проверить правильность заполнения строки можно, сверив значение в 2.2.3(3) с реальными остатками полуфабрикатов Контракта.

В данной строке отражаются операции передачи материалов Контракта в переработку.

2.2.4(4). Стоимостная оценка операций передачи материалов контракта стороннему исполнителю для переработки.

Оборот Дт 10.07 (Контракт) Кт все счета (Контракт).

2.2.4(7). Стоимостная оценка операций передачи в производство переработанных сторонним исполнителем материалов контракта, возврата от переработчика отходов, неиспользованных материалов и полуфабрикатов в состав материальных запасов для исполнения контракта.

Оборот Дт все счета (Контракт) Кт 10.07 (Контракт).

2.2.4(9). Стоимостная оценка операций возврата от переработчика отходов, неиспользованных материалов и полуфабрикатов в состав собственных материальных запасов организации.

Оборот Дт все счета (Пусто) Кт 10.07 (Контракт).

Если ячейки в строке заполнены верно, то итоговая сумма (2.2.4(3)) должна совпасть с остатком 10.07 (по Контракту).

Данный блок является довольно специфичным. Получается, что здесь речь идет о неких РБП, которые явным образом можно привязать к Контракту (например, страховки и т.д.).

На моем опыте таких случаев не встречалось.

В любом случае здесь заполняются следующие ячейки:

2.2.5(4). Стоимостная оценка операций начисления расходов будущих периодов в состав запасов по контракту.

Оборот Дт 97.21 (Контракт) Кт все счета (Контракт).

То есть здесь показываются закупка РБП, которая произошла по Кооперации.

2.2.5(7). Стоимостная оценка операций списания расходов будущих периодов из состава запасов по контракту.

Оборот 20/23 все счета (Контракт) Кт 97.21 (Контракт).

Здесь показывается списание РБП на 20й или 23й счет (непосредственно на Контракт).

Обратите внимание, что РБП должно списываться на именные производственные затраты (то есть в ячейку 2.2.3(4), чтобы соблюсти баланс контракта.

Здесь отражаются либо основные средства и оснастка, оборудование, которые были закуплены по кооперации для выполнения работ по контракту, либо оснастка, которая была произведена в рамках контракта специально для использования на нем (такая оснастка обычно прописывается в договоре с Заказчиком и является его собственностью).

2.2.6(4). Стоимостная оценка приходных операций в состав основных средств для исполнения контракта.

Оборот Дт 07, 08.04.1, 10.09, 10.10 (Контракт) Кт 60 (Контракт). Это операции поступления оборудования, оснастки, инструмента, будущих ОС по кооперации.

Оборот Дт 08.04.2 (Контракт) Кт 10 (не оснастка)/07/08.04.1 (Контракт). Передача материалов и оборудования для формирования стоимости будущего ОС.

Оборот Дт 01.1 (Контракт) Кт 08.04.2 (Контракт). Принятие ОС к учету

Оборот Дт 10.11 (Контракт) Кт 10.09, 10.10 (Контракт). Передача оснастки в эксплуатацию.

2.2.6(5). Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения других контрактов того же государственного заказчика в состав основных средств для исполнения контракта.

Оборот Дт 08.04, 07, 10.10, 10.11 (Контракт) Кт 08.04, 07, 10.10, 10.11 (Другие Контракты).

В этой ячейке отражается ситуация, если принято решение о переводе оборудования, закупленного под другие контракты, на текущий Контракт.

2.2.6(6). Стоимостная оценка операций перераспределения ресурсов из состава собственных основных средств организации в состав основных средств для исполнения контракта.

Оборот Дт 08.04, 07, 10.10, 10.11 (Контракт) Кт 08.04, 07, 10.10, 10.11 (Пусто). То есть это ситуация, когда принято решение о переводе своего оборудования на текущий Контракт.

Здесь же учитываются ТЗР, которые вошли в стоимость оборудования:

Оборот Дт 08.04, 07, 10.10, 10.11 (Контракт) Кт 60 (Пусто).

2.2.6(7). Стоимостная оценка расходных операций из состава основных средств для исполнения контракта.

Оборот Дт 08.04.2 (Контракт) Кт 10 (не оснастка)/07/08.04.1 (Контракт). Передача материалов и оборудования для формирования стоимости будущего ОС.

Оборот Дт 01 (Контракт) Кт 08.04 (Контракт). Принятие ОС к учету.

Оборот Дт 20/23 (Контракт) Кт 02 (Контракт). Начисление амортизации основных средств Контракта.

Оборот Дт 10.11 (Контракт) Кт 10.09, 10.10 (Контракт) Передача инструмента в эксплуатацию.

Оборот Дт 20/23 (Контракт) Кт 10.11 (Контракт). Погашение стоимости оснастки, инструмента.

Обратите внимание, что некоторые операции повторяются в ячейках в 2.2.6(4) и в 2.2.6(7).

То есть последовательность операций:

- Закупили оборудование на 1млн рублей.

- Передали его на 08.04.2 на формирование стоимости ОС.

- Приняли ОС к учету.

В Отчете будет отражаться вот так:

То есть все операции последовательно будут отражены в ячейках, при этом сохраняя реальный общий остаток средств производства Контракта.

2.2.6(8). Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения контракта в состав основных средств для исполнения других контрактов того же государственного заказчика.

Оборот Дт 08.04, 07, 10.10,10.11 (Другие Контракты) Кт 08.04, 07, 10.10,10.11 (Контракт).

Операция перевода оборудования на нужды другого контракта.

Оборот Дт 20/23 (Другие контракты) Кт 02, Кт 10.11 (Контракт). Экзотическая операция: если по каким-то причинам начисление амортизации ОС и погашение стоимости относятся на затраты другого контракта.

2.2.6(9). Стоимостная оценка операций перераспределения ресурсов из состава основных средств для исполнения контракта в состав собственных основных средств организации.

Оборот Дт 08.04, 07, 10.10,10.11 (Пусто) Кт 08.04, 07, 10.10,10.11 (Контракт). Операция перевода оборудования на собственные нужды.

Оборот Дт 20/23 (Пусто) Кт 02, Кт 10.11 (Контракт). Экзотическая операция: если по каким-то причинам начисление амортизации ОС и погашение стоимости относятся на свои затраты.

Оборот Дт 91.02 (Пусто) Кт 01.09 (Контракт). Списание ОС по остаточной стоимости.

Пока на практике мне по оборудованию Контракта встречалась только одна операция: это производство в рамках контракта Оснастки, ее выпуск, передача в эксплуатацию и списание стоимости на затраты контракта.

В отчете она отразилась следующим образом:

В данной строке указываются материальные затраты, списанные на контракт.

Первые 3 ячейки показывают поступление материальных затрат, отчетов переработчика и т.д. на контракт, последние 3 ячейки – списание материальных затрат с контракта.

Также в этой строке показывается перемещение материалов в производстве между цехами.

2.3.1(4). Стоимостная оценка приходных операций в состав производственных материальных запасов для исполнения контракта.

Оборот Дт 20/23 (Контракт) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.07, 10.08 (Контракт).

Оборот Дт 20/23 (Контракт) Кт 20/23 (Контракт).

В следующей ячейке показываются варианты, если в ходе производства используются материалы другого контракта, уже переданные на его затраты:

2.3.1(5). Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения других контрактов того же государственного заказчика в состав производственных материальных запасов для исполнения контракта.

Оборот Дт 20/23 (Контракт) Кт 20/23 (Другие контракты).

В следующей ячейке отражаются два типа операций:

Если в ходе производства принято решение использовать в рамках контракта свои материалы, уже находящиеся в НЗП.

Если на производство передаются материалы из свободного остатка организации.

2.3.1(6). Стоимостная оценка операций перераспределения ресурсов из состава собственных производственных материальных запасов организации в состав материальных запасов для исполнения контракта.

Оборот Дт 20/23 (Контракт) Кт 20/23 (Пусто).

Оборот Дт 20/23 (Контракт) Кт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Пусто).

Дальше идет блок выбытия материальных затрат с Контракта.

2.3.1(7). Стоимостная оценка расходных операций из состава производственных материальных запасов для исполнения контракта на дату составления отчета.

Здесь отражаются следующие операции:

- Оборот Дт 20/23 (Контракт) Кт 20/23 (Контракт). Перемещение материалов в составе НЗП между цехами.

- Оборот Дт 10.01, 10.02, 10.03, 10.04, 10.05, 10.06, 10.08 (Контракт) Кт 20 (Контракт). Операция возврата материалов из производства на склад, либо оприходование возвратных/деловых отходов (если они на складе будут учтены как запасы контракта).

2.3.1(8). Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения контракта в состав производственных материальных запасов для исполнения других контрактов того же государственного заказчика.

Оборот Дт 20/23 (Другие контракты) Кт 20/23 (Контракт). Это операция передачи материалов в составе НЗП из баланса контракта на другие контракты.

2.3.1(9). Стоимостная оценка операций перераспределения ресурсов из состава производственных материальных запасов для исполнения контракта в состав собственных производственных материальных запасов организации.

Оборот Дт 20/23 (Пусто) Кт 20/23 (Контракт). Это операция передачи материалов в составе НЗП из баланса контракта на нужды организации.

Здесь отражается сумма начисленной зарплаты основных производственных рабочих и налоги с ФОТ.

2.3.2(4). Общая сумма заработной платы основных исполнителей контракта с учетом соответствующих налогов и страховых взносов.

Оборот Дт 20/23 (Контракт) Кт 69, 70 (Пусто).

В данной ячейке спорным является отражение резервов на оплату отпусков. Часть предприятий показывает их здесь, часть – в разделе 2.3.3 «Прочие производственные затраты».

Обращаю внимание, что позиция фирмы 1С – резервы надо показывать в 2.3.2.

В данной строке показываются затраты 20/23го счета, которые не нашли отражение в других строках раздела 2.3.

Строка разделена на приходную и расходную часть.

2.3.3(4). Стоимостная оценка операций начисления прочих затрат в производство для исполнения контракта.

Оборот Дт 20/23 (Контракт) Кт 02, 10.11, 60, 76, 20, 23, 97 (Контракт). В данной ячейке показываются все «именные» затраты: то есть закупка услуг по договорам кооперации, амортизация основных средств контракта и т.д.

Оборот Дт 20/23 (Контракт) Кт 10 (Контракт). Также здесь показывается списание материалов (обособленных под контракт) на нематериальные статьи (например, «проведение испытаний» и т.д.).

Оборот Дт 20/23 (Контракт) Кт 20/23/40 (Контракт). Также здесь показывается передача прочих затрат между цехами (при наличии таких операций).

2.3.3(5). Стоимостная оценка операций перераспределения затрат из состава прочих производственных затрат по другим контрактам того же государственного заказчика в состав прочих производственных затрат по контракту.

Оборот Дт 20/23 (Контракт) Кт 02, 10.11, 60,76, 20, 23, 97 (Другие контракты). Довольно экзотическая операция списания на затраты контракта расходов других Контрактов (например, начисление амортизации по оборудованию Другого контракта).

Оборот Дт 20/23 (Контракт) Кт 20/23 (Другой контракт). Также здесь показывается привлечение прочих затрат с Других контрактов (при наличии таких операций). При этом мы настоятельно не рекомендуем их использование, потому что сейчас идет тенденция к тому, что между контрактами надо передавать что-то материальное (например, Полуфабрикаты), имеющее количество и стоимость. То есть то, что можно проверить. А просто переброска затрат между контрактами – это виртуальная операция «подгона» себестоимости.

2.3.3(6). Стоимостная оценка операций перераспределения прочих производственных затрат из состава собственного производства организации в состав производства для исполнения контракта.

Оборот Дт 20/23 (Контракт) Кт 02, 10.11, 60, 76, 96, 20, 23, 29, 71, 97 (Пусто).

В данной ячейке показываются: командировочные расходы, закупка услуг по обычным договорам, работы собственных подразделений для нужд Контракта и т.д.

2.3.3(7). Стоимостная оценка операций движения ресурсов контракта в рамках производства.

Отчета.

Оборот Дт 20/23 (Контракт) Кт 20/23/40 (Контракт).

2.3.3(8). Стоимостная оценка операций перераспределения затрат из состава прочих производственных затрат по контракту в состав прочих производственных затрат по другим контрактам того же государственного заказчика.

Оборот Дт 20/23 (Другие контракты) Кт 20/23/40 (Контракт).

2.3.3(9). Стоимостная оценка операций перераспределения прочих производственных затрат из состава производства для исполнения контракта в состав собственного производства организации.

Оборот Дт 20, 23, 91.02 (Пусто) Кт 20/23/40 (Контракт).

Здесь показывается сумма ОПР контракта.

В строке заполняется только одна ячейка:

2.3.4(6). Общая сумма общепроизводственных расходов, отнесенная на контракт.

Оборот Дт 20/23 (Контракт) Кт 25 (Пусто).

Основная проблема при сборе отчета на проектах, это наличие закупок услуг ОПР по «меченым» контрактам. Часто предприятия договариваются с поставщиками о заключении таких договоров по услугам общепроизводственного или общехозяйственного характера.

Если отразить такие услуги здесь, то баланс контракта будет нарушен.

Все «именные» услуги должны проходить в разделе «Прочие производственные затраты» (ячейка 2.3.3(4)).

Здесь показывается сумма ОХР контракта.

В строке заполняется только одна ячейка:

2.3.5(6). Общая сумма общехозяйственных расходов, отнесенная на контракт.

Оборот Дт 20/23 (Контракт) Кт 26 (Пусто).

Основная проблема при сборе отчета на проектах аналогична ОПР: то есть закупки по «меченым» контрактам.

Важный вопрос: что делать с ограничением накладных расходов, которое часто прописывается в контрактах с Минобороны?

По логике в данном отчете должна быть сумма с учетом таких ограничений, потому что отчет собирается по данным «Раздельного учета», то есть с соблюдением всех дополнительных специфичных требований законодательства в части госконтрактов.

Аналогичная ситуация с затратами, которые не принимаются (или принимаются частично). То есть отчет должен строится с учетом ограничений, которые наложены 200-ым Приказом (Приказ Министерства промышленности и энергетики Российской Федерации (Минпромэнерго России) от 23 августа 2006 г. N 200 Об утверждении Порядка определения состава затрат на производство продукции оборонного назначения, поставляемой по государственному оборонному заказу) и новой его версией — Приказом 334 от 08.02.2019 (Приказ Министерства промышленности и торговли Российской Федерации от 08.02.2019 г. № 334 «Об утверждении порядка определения состава затрат, включаемых в цену продукции, поставляемой в рамках государственного оборонного заказа»).

Еще один важный вопрос

У клиентов часто встречается ситуация, когда при передаче материалов в производство они не могут определить, на какой контракт они будут в дальнейшем использованы. Это характерно для заводов с преимущественно серийной продукцией, где заготовки могут обрабатываться в производстве продолжительное время прежде, чем определится их принадлежность к определенному контракту.

Самый правильный вариант – это использовать полноценную полуфабрикатную схему.

То есть собрали затраты без контракта, выпустили полуфабрикат, а потом уже перевели его в запасы контракта и списали в производство.

К сожалению, такой вариант возможен для контрактов, которые заключены с мая 2019 года, и для которых Приказ 334 разрешил использование в себестоимости полуфабрикатов собственного производства.

По старым контрактам надо, как и раньше, передавать материалы и затраты на 20ку без контракта, а дальше переводить затраты (материальные и прочие) на контракт через операции Дт 20 (Контракт) Кт 20 (Пусто).

В данной строке показывается себестоимость полуфабрикатов Контракта, которые были списаны в производство, а также стоимость внутренних работ, которые были выпущены и потреблены в рамках Контракта (если отслеживание выполнения операций идет по этапам).

В строке заполняется одна ячейка:

2.3.6(4). Стоимостная оценка приходных операций полуфабрикатов, внутренних работ в состав производства по контракту.

Оборот Дт 20/23 (Контракт) Кт 21/20/23/40 (Контракт).

В данной строке отражается выпуск полуфабрикатов или внутренних работ, которые используются в следующих производственных этапах Контракта. Здесь заполняется только одна ячейка:

2.3.7(7). Стоимостная оценка операций по выпуску полуфабрикатов, выполнению работ подразделениями организации в процессе исполнения контракта.

Оборот Дт 21, 10, 20, 23(Контракт) Кт 20/23/40 (Контракт).

Этот блок оказывает влияние на баланс контракта, поэтому при его заполнении надо быть очень внимательным:

Выпущенный полуфабрикат или работа должен(на) быть либо сразу списан(а) на следующий этап (то есть быть отражен(а) в ячейке 2.3.6(4).

Либо выпущенный полуфабрикат должен быть оприходован на склад, то есть отразится в ячейке 2.2.3(4).

В данной строке отражается выпущенная продукция или работа, которая будет продана Заказчику по контракту. Здесь заполняется только одна ячейка:

2.3.8(7). Себестоимость выпущенной продукции контракта.

Оборот Дт 43, 90.02 (Контракт) Кт 20/23/40 (Контракт).

Эта ячейка связана с блоками «2.4 Готовая продукция на складе» и с «3.1 Себестоимость реализованной продукции», о чем я расскажу в следующих разделах.

Данный блок предполагает наличие реального раздельного учета на складе готовой продукции.

Показателем правильности заполнения отчета является равенство ячейки 2.4(3) и реального остатка продукции Контракта на складе. Это означает, что все приходные и расходные операции отражены в отчете полностью.

В данном блоке заполняются следующие ячейки:

2.4(4). Стоимостная оценка приходных операций в состав готового товара по контракту.

Оборот Дт 43/41 (Контракт) Кт все счета (Контракт).

Здесь показывается выпуск готовой продукции на склад из НЗП Контракта, либо поступление товара по кооперации.

2.4(5). Стоимостная оценка операций перераспределения ресурсов из состава готового товара по другим контрактам того же государственного заказчика в состав готового товара по контракту.

Оборот Дт 43/41 (Контракт) Кт все счета (Другие контракты).

Здесь показывается операция перевода продукции с других Контрактов того же заказчика (в данном случае Мин. Обороны), а также закупки товаров с других контрактов на текущий контракт (довольно редкая операция).

2.4(6). Стоимостная оценка операций перераспределения ресурсов из состава готового товара организации в состав готового товара по контракту.

Оборот Дт 43/41 (Контракт) Кт все счета (Пусто).

Здесь показывается перевод свободной продукции на складе на нужды Контракта, либо закупка не по кооперации товаров на Контракт.

Также сюда относятся ТЗР, которые были куплены у обычных поставщиков и, которые увеличили стоимость продукции.

Следующие три колонки показывают операции выбытия продукции Контракта со склада.

2.4(7). Стоимостная оценка операций по отгрузке готового товара по контракту.

Оборот Дт все счета (Контракт) Кт 43/41 (Контракт).

Здесь показывается реализация продукции Заказчику (либо отгрузка без перехода права собственности).

2.4(8). Стоимостная оценка операций перераспределения ресурсов из состава готового товара по контракту в состав готового товара по другим контрактам того же государственного заказчика на дату составления отчета.

Оборот Дт все счета (Другие контракты) Кт 43/41 (Контракт).

Здесь показывается перевод продукции или товаров с Контракта на нужды других контрактов.

2.4(9). Стоимостная оценка операций перераспределения ресурсов из состава готового товара по контракту в состав готового товара организации на дату составления отчета.

Оборот Дт все счета (Пусто) Кт 43/41 (Контракт).

Здесь показывается вывод продукции Контракта на свои нужды. Причем, речь здесь идет не только о переводе продукции в свободный остаток, но и о ее списании в брак, по результатам инвентаризации и т.д.

Строка 2.4 взаимосвязана со строкой 3.1 (Себестоимость реализованной продукции).

Более подробно об отражении различных вариантов отгрузки в этих строках читайте в разделе «Основные ошибки в отчете».

Продолжение

Методическое пособие по заполнению отчёта об «Исполнении контрактов ГОЗ». Часть 3

Рекомендуем ознакомиться с материалом о возможностях автоматизации подготовки расчётно-калькуляционных материалов.

Отчет по государственным оборонным заказам обязаны вести все участники гособоронзаказа вне зависимости от уровня кооперации. Если у Вас по одному ИГК заключено несколько договоров, то собирать информацию необходимо обособленно по каждому, то есть в регламентированной форме отчета «Исполнения контрактов ГОЗ» будет столько страниц, сколько у Вас договоров по гособоронзаказу.

Регламентированный отчета «Исполнение контрактов ГОЗ» в программе «1С: Бухгалтерия 3.0» находится в разделе «Регламентированные отчеты» -> Отчетность в Министерство обороны. Форма предусматривает ручное заполнение. Автоматическое заполнение возможно ТОЛЬКО с помощью дополнительных блоков, например, с помощью нашей доработки «Отчет ГОЗ».

Рассмотрим пример заполнения в ручном режиме в программе «1С: Бухгалтерия 3.0».

1. Создаём отчет «Исполнения контрактов ГОЗ» на последний день месяца и заполняем титульный лист, где указываем ИНН, КПП, наименование и Руководителя своей компании.

2. Следующим шагом заполняем шапку, где указываем:

— Номер ИГК из Договора;

— В поле «Номер контракта» – дублируем ИГК и через дробь указываем номер заключенного контракта;

— Дату заключения контракта;

— Плановая дату исполнения контракта;

— Номер обособленного банковского счета, открытого под гособоронзаказ.

3. Третьим шагом заносим данные по госконтракту в желтые ячейки. Ячейки, помеченные крестиком не предполагают заполнение ни при каких обстоятельствах, а зеленые ячейки рассчитаются путём арифметических действий самостоятельно.

В первую колонку вносятся плановые показатели по гособоронконтракту:

4. Переходим к самому сложному — заполнению затратной части по договору. В этой части важно помнить, что данные вносятся по принципу двойной записи, т.е. должны быть соблюдены дебетовые и кредитовую операции.

5. Теперь нужно проверить контрольные соотношения, после чего отчет можно выгрузить.

Если есть ошибки, то Проверка укажет на них. Ошибки необходимо устранить, после чего сделать повторную проверку.

На отсутствие ошибок программа укажет служебным сообщением.

6. Переходим к выгрузке для дальнейшей передачи проверяющим органам.

Все данные в отчет должны собираться из оборотно-сальдовой ведомости программы «1С: Бухгалтерия 3.0». В примере рассмотрен контракт с небольшим движением документов, но даже такой объем требует колоссальных сил и времени. Для автоматизации раздельного учёта и автоматического заполнения отчета, мы предлагаем Вам рассмотреть подключение дополнительного модуля «Отчет ГОЗ», который позволит отследить все движения по гособоронзаказу, автоматически распределить косвенные затраты и заполнить данные автоматически. Запишитесь на индивидуальную демонстрацию и наши специалисты подробно расскажут про весь функционал модуля.

Эту обязанность на нас возлагает закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ.

Но что является документальным результатом ведения раздельного учета? Конечно же, отчет об исполнении контрактов ГОЗ.

Что за отчет такой, как его заполнять, кому сдавать? Давайте разбираться!

Кто и когда должен сдавать отчет об исполнении ГОЗ

Давайте прямо сразу разграничим. Составлять отчет по ГОЗ и сдавать отчет по ГОЗ — это не одно и то же.

Составлять отчет об исполнении контракта ГОЗ обязаны все исполнители, у которых открыт отдельный банковский счет (ОБС). А вот сдавать — только те, у кого есть и ОБС и Военное Представительство (ВП).

Отчет не направляется в Минобороны напрямую — его передает ВП. Нет ВП — нет почтового ящика, через который вы можете его передать.

Обязанность ежемесячного предоставления отчета по ГОЗ для тех, у кого ВП есть, закреплена в приказе № 554 от 08.10.2018.

Еще раз — если у вас нет ВП, это не снимает с вас обязанности составлять отчет. Делать его нужно в любом случае — и, желательно, в срок.

Составлять отчет об исполнении ГОЗ задним числом — удовольствие существенно ниже среднего. Особенно, если пришел запрос на его предоставление вот прямо скорее, а ваши знания о нем ограничены мыслью: «Хорошо, что у нас нет ВП, и нам не надо сдавать отчет».

Предоставлять отчет, если у вас есть ВП, нужно ежемесячно, не позднее 25 числа месяца, следующего за отчетным. В остальных случаях отчет предоставляется только по запросу — в течение 10-и дней с момента получения запроса.

Основные правила заполнения и сдачи отчета

Отчет о выполнении контракта ГОЗ составляется по каждому отдельному контракту ГОЗ. Документ отражает все движение ресурсов от момента получения денег до расчета прибыли.

Бланк отчета введен постановлением Правительства № 543 от 04.05.2018, которое внесло изменения в постановление Правительства № 47 от 19.01.1998.

Посмотреть его можно здесь.

Отчет должен быть:

-

Сделан в формате xml;

-

Подписан квалифицированной электронной цифровой подписью;

-

Записан на электронный носитель с однократной записью.

Электронный носитель с отчетностью ГОЗ нужно передать вашему ВП. После загрузки файла в ЕИС ГОЗ создается протокол о приемке, который передается в организацию.

Как заполнить РКМ по ГОЗ и не совершить ошибку?

Получите бесплатный набор шпаргалок по РКМ

Заполните форму ниже и мы пришлем шпаргалки на ваш e-mail:

Как заполнять отчет

Чтобы заполнить отчет об исполнении контракта ГОЗ — нужно, как минимум, вести раздельный учет. В идеале — вести его правильно.

В этом случае ноша по составлению отчета существенно облегчится — информацию для его заполнения можно будет взять из вашей учетной системы.

Назвать отчет интуитивно понятным — значит, очень ему польстить. Аналогов в налоговой отчетности он не имеет — придется разбираться отдельно.

И лучше на первый раз воспользоваться помощью профессионалов. У «Гид по ГОЗ» есть уроки, курсы, и даже отдельный практикум на эту тему — это существенно поможет вам на первых порах.

Сам отчет состоит из титульного листа и таблицы. На титульный лист нужно внести:

-

Наименование, ИНН и КПП исполнителя;

-

Номер и дата госконтракта;

-

Плановый срок исполнения;

-

ИГК

-

Номер отдельного банковского счета

Пропускать строки нельзя — отчет просто не примут.

Далее в таблице заполняются целевые параметры:

-

Денежные средства, которые будут получены от заказчика (общая сумма контракта);

-

Суммы кредитов, полученных для финансирования контракта;

-

Плановые затраты по новым формам РКМ;

-

Плановая выручка (сумма контракта с НДС);

-

Плановая себестоимость отгружаемой продукции;

-

Административные и коммерческие расходы, если по правилам учета они не включаются в себестоимость продукции;

-

Плановая прибыль (выручка (без НДС) за вычетом себестоимости);

-

Планируемое списание средств с ОБС на расчетный счет в соответствии с правилами 275-ФЗ (например, возмещение затрат).

Затем нужно заполнить фактические данные по исполнению контракта. Эта часть имеет определенное сходство с управленческим балансом. Часть показателей отражается методом двойной записи — одна и та же операция отражается в двух ячейках.

Образец заполнения.

Если все заполнено верно — у вас должно сойтись контрольное правило (равенство по 3 графе; строка 4 = стр.2 — стр1).

Сошлось — похвалите себя и вознаградите чем-то вкусненьким (сахар полезен для мозга).

Не сошлось — грустно съешьте что-нибудь вкусненькое и проверяйте каждый показатель, внесенный в таблицу. Ошибка найдется — она не может не найтись.

Успокоим вас, повторение — мать учения. Первый раз составите, возмущенно крича и думая о смене работы, второй — тихо ругаясь под нос, а на третий раз обнаружите, что не так уж он и непонятен. Со временем он может даже начать нравиться, особенно — если у вас есть предпосылки к Стокгольмскому синдрому.

В теории, теория и практика должны совпадать. На практике — нет. Не оставляйте погружение в отчет до тех времен, когда нужно будет за 10 дней сделать отчеты за двухлетний период. Делайте отчет в срок — и скоро это из ежемесячного горя превратится в обычную рутину.

Всем успешного составления отчетности!

Отчетные документы по РУ для торговых организаций ГОЗ

Составим за вас документы, подтверждающие факт ведения раздельного учета: справка о распределении накладных расходов, отчетной калькуляции и итогового финансового отчета по контракту ГОЗ

Реклама: ООО «ГИД ПО ГОЗ», ИНН: 7813653827, erid: LjN8JxP8g

Отчет по форме 1-ГОЗ — это документ, который каждый квартал исполнители гособоронзаказа сдают в Федеральную антимонопольную службу. 30 марта ФАС разъяснила, нужно ли отчитываться в 2025 году.

Навигация

Коротко о главном: 5 пунктов

- В 2025 году форма 1-ГОЗ не сдается!

- Заполнять и сдавать отчет нужно только по запросу ФАС.

- Форма 1-ГОЗ разрабатывается ФАС для компаний, выполняющих гособоронзаказ.

- Раньше отчет сдавали ежеквартально. Но теперь это не так.

- Несоблюдение сроков или непредставление отчета влечет штрафы для организаций и их руководителей.

Особенности представления в 2025 году

Согласно разъяснениям ФАС, отчетность по ГОЗ в 2025 году по форме 1-ГОЗ не представляется.

Такие разъяснения разместил контролирующий орган на официальном сайте. Дело в том, что отчетность становится обязательной только при официальном требовании, направленном ФАС. Нет требования, нет необходимости в заполнении и сдаче 1-ГОЗ.

Что такое отчет по ГОЗ: форма 1-ГОЗ

Отчетность по гособоронзаказу существует не первый год, но, как и прежде, вызывает множество вопросов. Заполнение формы отчета по госконтракту в ФАС регламентировано Федеральной антимонопольной службой. Этим же госорганом разработан бланк.

Форму 1-ГОЗ обязаны сдавать предприятия, включенные в сводный реестр организаций оборонно-промышленного комплекса. Перечень таких предприятий утверждается Министерством промышленности и торговли. Действует реестр, утвержденный Приказом Минпромторга России №1828 от 03.07.2015; если в нем вы обнаружили свою компанию, то сдавать отчет по гособоронзаказу вы обязаны. Если проигнорировать это требование, то ФАС наложит штраф.

Отчет об исполнении ГОЗ: состав и структура

Отчетный бланк разрабатывает ФАС. Скачайте его и инструкцию по заполнению формы 1-ГОЗ на официальном сайте в разделе «Контроль гособоронзаказа. Разъяснения».

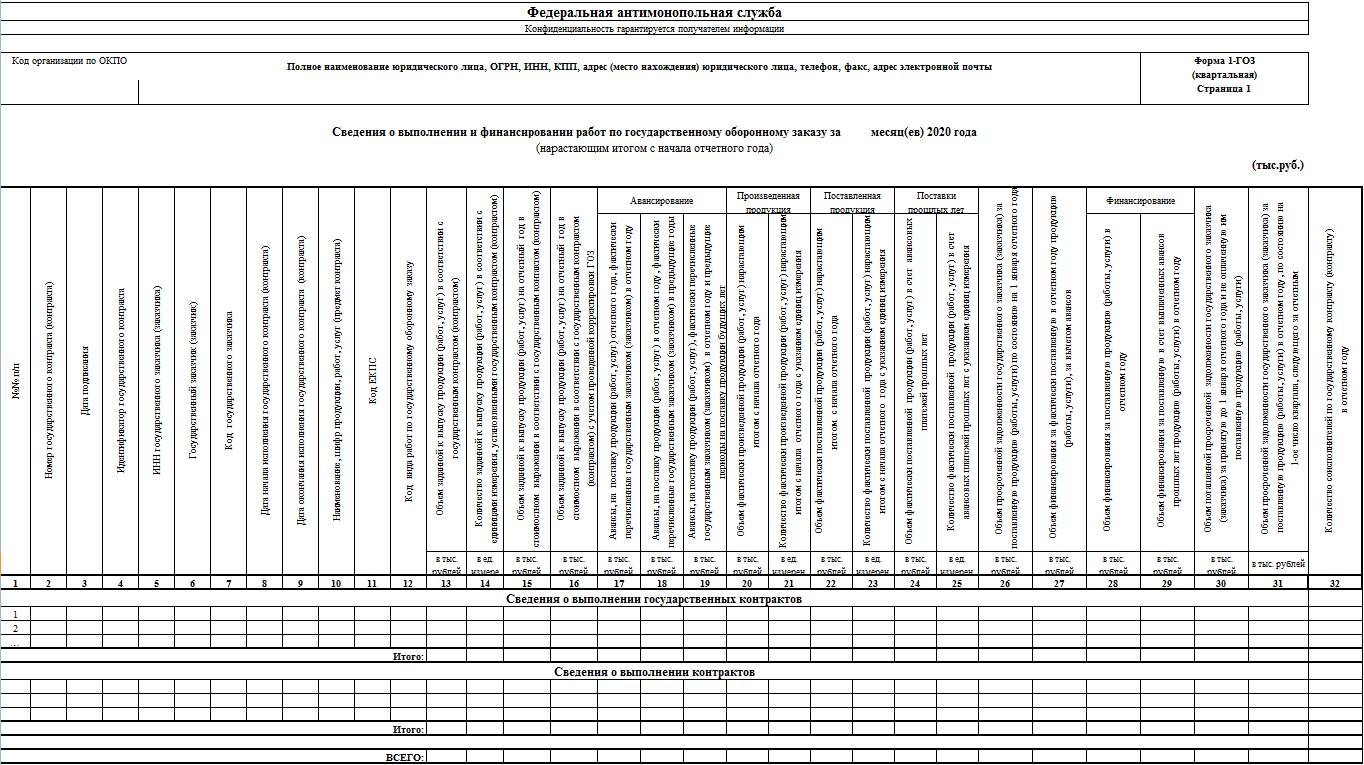

Отчетная форма состоит из трех страниц:

- Отражаются данные отчитывающейся организации и сведения о выполнении и финансировании работ по государственному оборонному заказу. Сведения указываются по каждому заключенному контракту.

- Предназначена для отражения данных о контрактах, при выполнении которых возникли проблемы: срыв сроков поставки или оплаты, противоречия на стадии заключения договора или дополнительных соглашений к нему и др.

- Третья страница предусмотрена для отражения данных бухгалтерского баланса, численности работников и объема выпущенной продукции.

Показатели заполняются нарастающим итогом с начала года в тысячах рублей. Каждая страница отчета подписывается уполномоченным должностным лицом (как правило, руководителем компании).

Сроки представления отчета

Отчетность составляется и сдается ежеквартально. Для разных разделов установлены различные сроки представления 1-ГОЗ в ФАС, вы можете отслеживать их по таблице:

| Отчетный период | Страницы 1 и 2 | Страница 3 |

|---|---|---|

| За 3 месяца | До 5 апреля | До 5 мая |

| За 6 месяцев | До 5 июля | До 5 августа |

| За 9 месяцев | До 5 октября | До 5 ноября |

| За 12 месяцев | До 20 января | До 20 февраля |

Отчеты сдают все предприятия ОПК, входящие в перечень и исполняющие госконтракты:

- с госзаказчиками ГОЗ (то есть являющиеся головными госисполнителями);

- с головными исполнителями (то есть являющиеся исполнителем второго звена);

- с исполнителями ГОЗ.

Для информации: кто такой головной исполнитель ГОЗ

Если у организации нет заключенных госконтрактов, то она все равно представляет форму 1-ГОЗ в ФАС, но вправе не заполнять отчетность полностью. Такая организация подает в ФАС информационное письмо об отсутствии обязательств в рамках ГОЗ и в установленные сроки подает страницу 3 отчета.

В какой форме сдают ФАС 1-ГОЗ

Порядок представления отчета зависит от того, является ли секретным отчет 1-ГОЗ в ФАС, т.е. имеют ли гриф секретности сведения, которые в нем отражаются.

Если отчетная форма не содержит сведения с ограниченным распространением, она отправляется на специальный адрес электронной почты ФАС России 1goz@fas.gov.ru с соблюдением таких правил:

- 1-ГОЗ сдается строго в формате Excel;

- сопроводительное письмо — в PDF с подписью уполномоченного лица;

- в теме сообщения указывается наименование организации.

Оригиналы документов с подписями уполномоченных должностных лиц направляются в бумажном виде по адресу:

125993, г. Москва, ул. Садовая-Кудринская, д. 11.

Если отчетность содержит информацию с грифом «Конфиденциально» или «Для служебного пользования», то она направляется в бумажном виде с приложением носителя электронной информации с записанным на нем отчетом в формате Excel. На носителе электронной информации (либо конверте, в котором он содержится) необходимо указать наименование организации. Направляется пакет документов по адресу:

125993, г. Москва, ул. Садовая-Кудринская, д. 11.

Оригинал отчета, содержащего сведения, составляющие государственную тайну, сопроводительное письмо к нему и электронный носитель с записанным файлом Excel направляются строго по адресу:

101990, г. Москва, Уланский пер., д. 16, к. 1.

Как заполнить форму 1-ГОЗ: пошаговая инструкция

Рассмотрим на примере, как заполнить формы 1-ГОЗ. Допустим, ООО «Компания» включена в реестр организаций оборонно-промышленного комплекса, т.е. обязана сдавать форму 1-ГОЗ. В 4-м квартале 2020 года она выполняет один контракт, заключенный в рамках исполнения гособоронзаказа, следовательно, заполняет и сдает все три страницы 1-ГОЗ.

Начинаем заполнение со страницы 1. В соответствии с порядком заполнения приложения 1 формы представления антимонопольному органу указываем регистрационные данные организации:

- полное наименование;

- ОГРН, ИНН, КПП и ОКПО;

- адрес местонахождения компании, телефон, факс, email.

Эта информация указывается на каждом листе отчетной формы.

Переходим к заполнению табличной части. По каждому контракту указываем сведения о нем:

- номер, ИГК, дату заключения и исполнения;

- наименование и код госзаказчика;

- наименование и код продукции (видов работ);

- суммовые показатели, характеризующие движение денежных средств, производство и поставку в рамках ГК.

Наименование и код госзаказчика, код продукции необходимо указать в соответствии с примечаниями 1 и 2 к пояснению по заполнению страницы 1. Они размещены на официальном сайте ФАС в разделе «Контроль гособоронзаказа. Разъяснения». Все суммовые показатели указываются в тысячах рублей, а даты — в формате ДД.ММ.ГГГГ.

Не допускается формирование данных с помощью формул. Все данные необходимо занести либо в цифровом, либо в текстовом виде.

Следующим образом производится заполнение страницы 2 формы 1-ГОЗ:

- в разделе «Размещение заданий ГОЗ и заключение государственных контрактов (контрактов)» отражаются сведения обо всех государственных контрактах и контрактах, при заключении (подписании) которых или при заключении (подписании) дополнительных соглашений к которым возникли сложности между государственным заказчиком и головным исполнителем, головным исполнителем и исполнителем, исполнителями;

- в разделе «Исполнение государственных контрактов (контрактов) по ГОЗ» указываются сведения о ходе исполнения всех государственных контрактов (контрактов).

Для описания проблем, возникших при исполнении контракта, предназначена графа 14. Если нарушений нет, то об этом необходимо сделать соответствующую отметку.

Страница 3 содержит данные бухгалтерского учета. Она не является аналогом бухотчетности, но содержит отдельные показатели из нее.

Внизу каждой страницы необходимо проставить должность и Ф.И.О. руководителя и лица, ответственного за заполнение.

Ответственность за непредставление

Ответственность за несдачу или несвоевременную сдачу отчетности по форме 1-ГОЗ установлена пунктом 2 статьи 19.7.2 КоАП РФ. Штрафы существенные:

- для должностных лиц — 15 000 рублей;

- для юридических лиц — от 100 000 до 500 000 рублей.

ФАС России активно использует этот инструмент для привлечения к ответственности организаций, уклоняющихся от составления и представления отчетности. В этом контролирующему органу помогает информационная система ЕИС ГОЗ. Отчет должны сдавать все компании ОПК, сведения о контрактах которых содержатся в этой системе. Она предназначена для автоматического отслеживания расчетов при выполнении государственного оборонного заказа. Ежегодно ФАС привлекает к ответственности за непредставление отчетности порядка 100 организаций.

Правовые основы государственного регулирования отношений, связанных с формированием, особенностями размещения и выполнением государственного оборонного заказа (ГОЗ), установлены Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее – Закон № 275-ФЗ).

Федеральным законом от 29.06.2015 № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации» (далее – Закон № 159-ФЗ) внесены изменения в части применения банковского сопровождения государственного оборонного заказа как механизма контроля целевого использования средств.

Согласно статье 8 Закона № 275-ФЗ (в редакции Закона № 159-ФЗ) все предприятия, участвующие в исполнении государственного оборонного заказа, – как головной исполнитель, так и исполнители, вовлеченные в кооперацию, – должны соблюдать при исполнении государственного оборонного заказа следующие требования:

- вести учет результатов финансово-хозяйственной деятельности по каждому контракту;

- предоставлять информацию о каждом привлеченном им в целях исполнения контракта исполнителе (полное наименование исполнителя, его адрес (место нахождения), номера телефонов руководителя, идентификационный номер налогоплательщика, код причины постановки на учет в налоговом органе);

- предоставлять информацию о затратах по исполненным контрактам;

- обеспечивать осуществление государственным заказчиком и контролирующим органом контроля за исполнением государственного контракта, в том числе на отдельных этапах его исполнения;

- открывать отдельные банковские счета по каждому государственному контракту;

- соблюдать особый порядок расчетов при использовании отдельных банковских счетов;

- предоставлять копии документов-оснований для выполнения платежей;

- обеспечивать целевое использование денежных средств и возможность внешнего контроля за движением денежных средств.

В программе 1с предусмотрена функциональность, позволяющая вести учет и предоставлять необходимую отчетность не посредственно из программы ведения учета.

Функциональность программы

Рисунок 1 – Настройка функциональности программы

Рисунок 2 – Справочник по создание контракта

Подготовка отчета на базе 1С

В информационной базе предварительные настройки взаимодействия с Минобороны не требуются, они будут произведены при первой выгрузке отчета.

Отчет Исполнение контрактов ГОЗ формируется в рабочем месте «1С-Отчетность» в разделе Отчеты.

Рисунок 3 – Cоздание отчета по ГОЗ

По умолчанию в форме отчета открывается одна страница для заполнения данных по одному оборонному заказу. По каждому дополнительному заказу сведения вносятся с помощью команды Добавить страницу.

Рисунок 4 – Заполнение отчета ГОЗ

Если в отчете две и более страниц, то на каждой дополнительно отображается команда Удалить страницу.

После заполнения отчета, в целях выгрузки и подписания, используется команда Выгрузить для передачи в Минобороны (меню Выгрузка).

Рисунок 5 – Вгрузка отчета ГОЗ

Откроется окно, в котором следует указать каталог выгрузки отчета, сертификат подписи и пароль от контейнера ключей.

Введенные значения (кроме пароля) будут сохранены автоматически и использованы при будущих выгрузках. Сохраненные настройки доступны для просмотра и редактирования в рабочем месте «1С-Отчетность», в разделе Настройки – Отчетность в электронном виде – Настройки обмена с контролирующими органами, Гос. органы – Минобороны.

После выгрузки программа предложит открыть каталог с сохраненным отчетом.

Статус отчета примет значение Передано в Минобороны.

После получения протокола от Минобороны его следует загрузить в отчет. Для этого в форме отчета следует выбрать команду Загрузить протокол сдачи.

Рисунок 6 – Загрузка протокола сдачи по отчету

ВАЖНО! Для успешной проверки подписи протокола необходимо, чтобы на компьютере пользователя были установлены сертификаты УЦ Министерства обороны РФ и головного УЦ Минкомсвязи России с поддержкой алгоритма подписи ГОСТ Р 34.10-2012.

В процессе загрузки протокола программа проверит их наличие на компьютере пользователя и в случае отсутствия предложит установить. Установка производится автоматически с доверенного сервера фирмы «1С».

В случае отрицательного протокола будет предложено открыть окно навигации по ошибкам и исправить их, после чего можно снова попытаться сдать отчет.

Для удобства пользователя статус отчета можно изменять вручную.