Содержание статьи

Показать

Скрыть

Появившаяся в начале нулевых программа накопительных пенсий заморожена уже больше 10 лет, однако это касается только обязательных страховых отчислений. Делать добровольные взносы по-прежнему можно, а пенсионные фонды продолжают инвестировать накопленные ранее суммы, чтобы постепенно их увеличивать. Также заморозка не касается выплаты пенсионных накоплений — их по-прежнему можно забрать. Но для этого нужно соблюсти ряд условий.

Право на накопительную часть пенсии имеет каждый человек, который делал соответствующие взносы в пенсионный фонд (государственный или негосударственный — по собственному выбору). За тех, кто официально работал в 2002–2013 годах, эти взносы делали работодатели. Сейчас человек может формировать накопления только самостоятельно.

Кто имеет право на получение накопительной части пенсии

Получить накопленные на специальных счетах пенсионных фондов деньги женщины могут с 55 лет, мужчины — с 60 лет. Поэтапное повышение пенсионного возраста, которое сейчас продолжается в России, на эти показатели не повлияло.

Варианты получения накопительный пенсии:

- Выплата накопительной пенсии (ежемесячно в установленной сумме до конца жизни).

- Срочная пенсионная выплата (ежемесячно в установленной сумме в течение 10 лет или более).

- Единовременная выплата (вся сумма накоплений одним платежом).

Условия для единовременной выплаты пенсионных накоплений

До недавнего времени для того, чтобы определить возможность единовременной выплаты, нужно было производить сложные индивидуальные расчеты. В 2024 году начали действовать новые правила: деньги можно забрать единым платежом, если при назначении ежемесячной пожизненной накопительной пенсии она окажется меньше 10% от федерального прожиточного минимума (ПМ) пенсионера.

В 2025 году ПМ пенсионера составляет 15 250 рублей. Соответственно, на единовременную выплату можно рассчитывать, если пожизненная составит менее 1525 рублей.

Как рассчитать пожизненную накопительную пенсию

Чтобы рассчитать свою потенциальную ежемесячную накопительную пенсию, нужно знать размер ваших накоплений. Эти данные можно запросить в пенсионном фонде, которому вы их доверили (в том числе через «Госуслуги»).

Второй показатель, который нужно знать, — возраст дожития. Он устанавливается государством и в 2025 году составляет 22 с половиной года (270 месяцев). Это не значит, что через 22,5 года накопительную пенсию платить перестают — возраст используют только для расчетов.

Чтобы определить размер пожизненных выплат, нужно разделить сумму накоплений на 270.

Пример расчета:

Допустим, пенсионные накопления Маргариты Петровны составили 300 000 рублей. Делим 300 000 рублей на 270 месяцев и получаем доплату к пенсии размером 1111 рублей 11 копеек. Эта сумма меньше 10% от прожиточного минимума пенсионера, поэтому Маргарита Петровна может забрать всю сумму единовременной выплатой.

Так средства будут приносить процентный доход. В апреле 2025 года банки все еще предлагают высокие ставки. Подобрать для себя подходящий накопительный счет или вклад можно здесь.

Пошаговая инструкция по подаче заявления через «Госуслуги»

Подать заявление о назначении единовременной выплаты накопительной пенсии можно через «Госуслуги». Для этого нужно найти услугу «Единовременная выплата средств пенсионных накоплений». Если не обнаружили ее в личном кабинете, спросите у робота Макса, который приветствует пользователей на главной странице, — он пришлет ссылку.

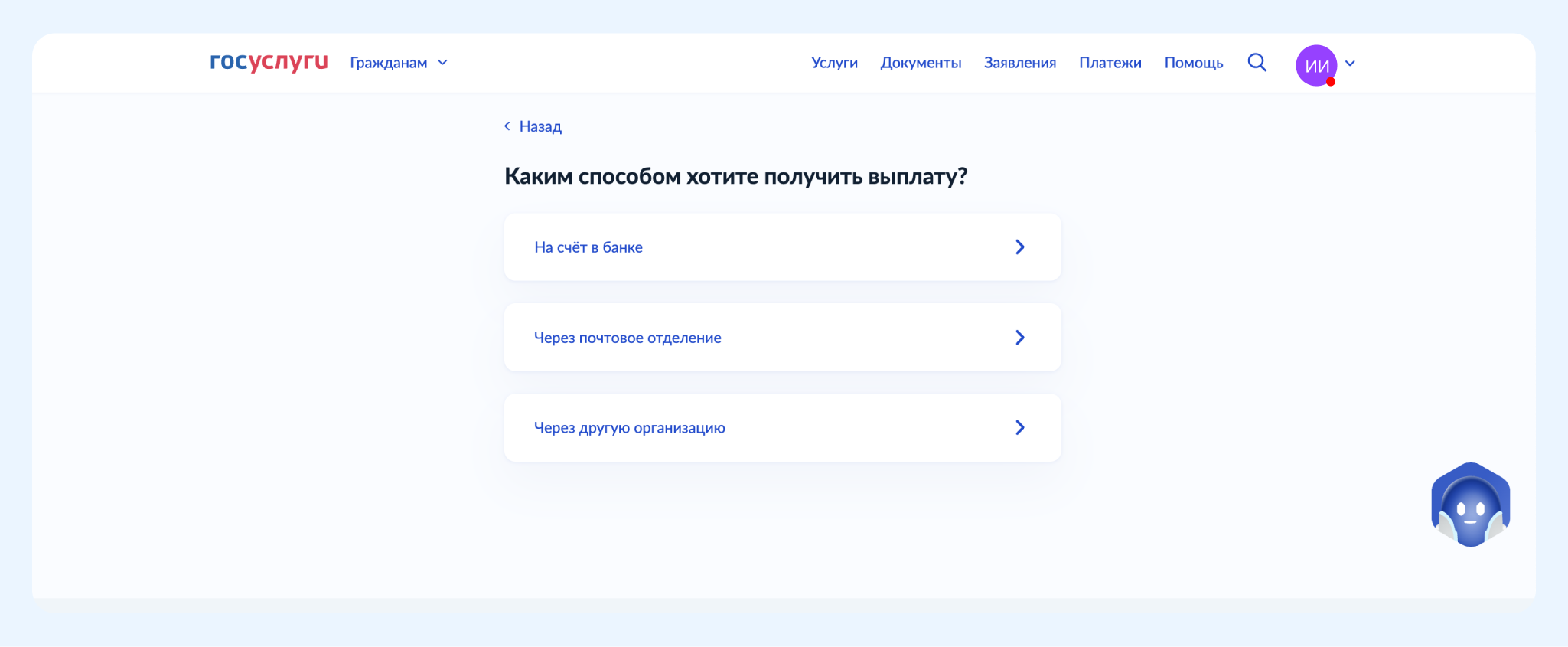

Выбрав пункт «Подать заявление», вы попадаете на страницу, где описаны условия назначения единовременной выплаты. После того, как вы нажмете кнопку «Начать», сайт уточнит, являетесь ли вы заявителем и как хотели бы получить выплату. Выберите удобный вариант.

Следующий шаг — предоставление данных. Как правило, в личном кабинете на «Госуслугах» уже есть вся нужная информация, которую просто нужно перепроверить: паспортные данные, номер СНИЛС, номер телефона, электронная почта. Если чего-то нет или указано неправильно, нужно будет дополнить информацию.

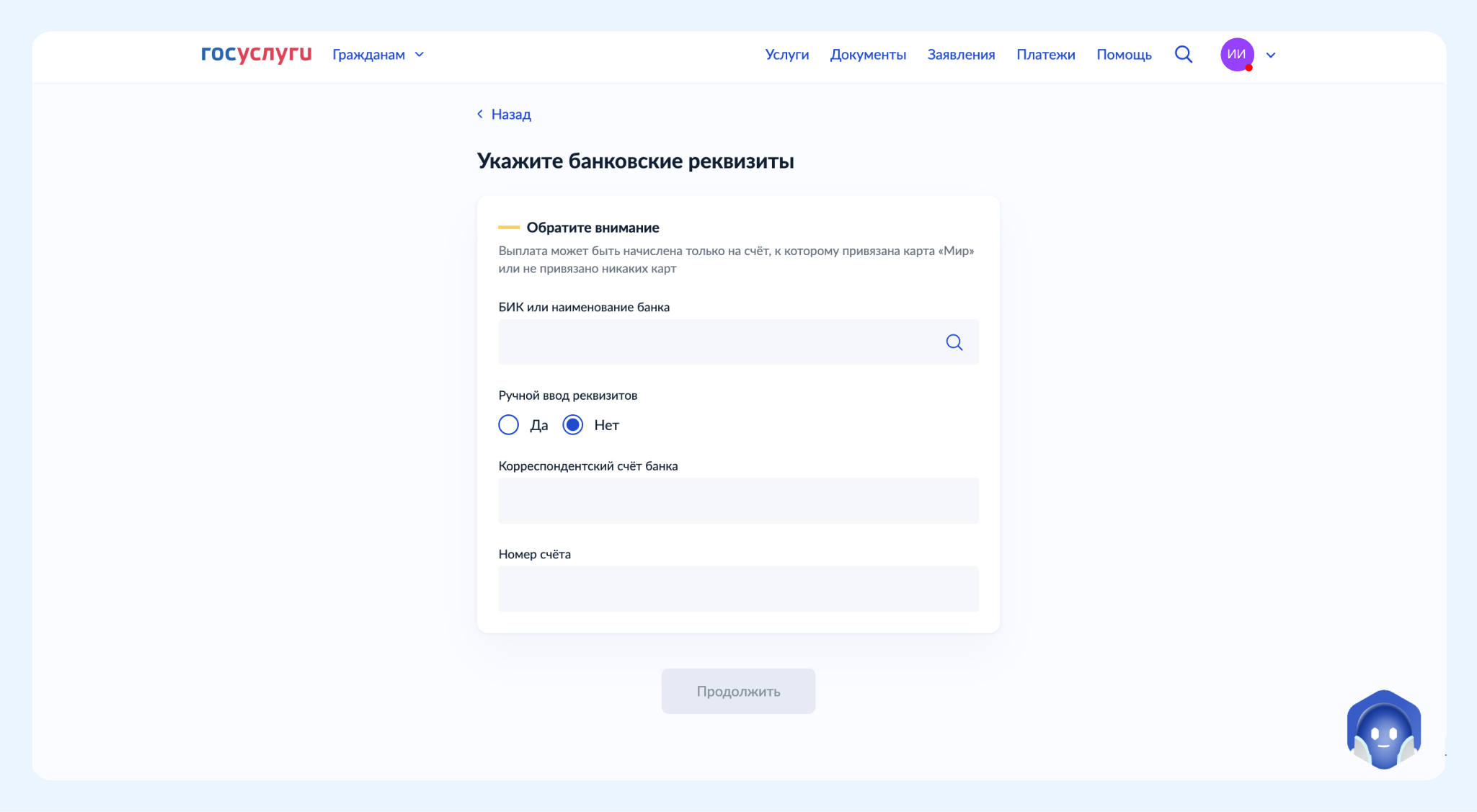

Дополнительно потребуется информация, которая зависит от способа получения выплаты: банковские реквизиты, реквизиты почтового отделения или данные другой организации, которая займется доставкой вам ваших денег.

Обратите внимание: если вы хотите получить деньги на банковский счет, то он должен либо быть привязан к карте «МИР», либо не иметь привязки к картам.

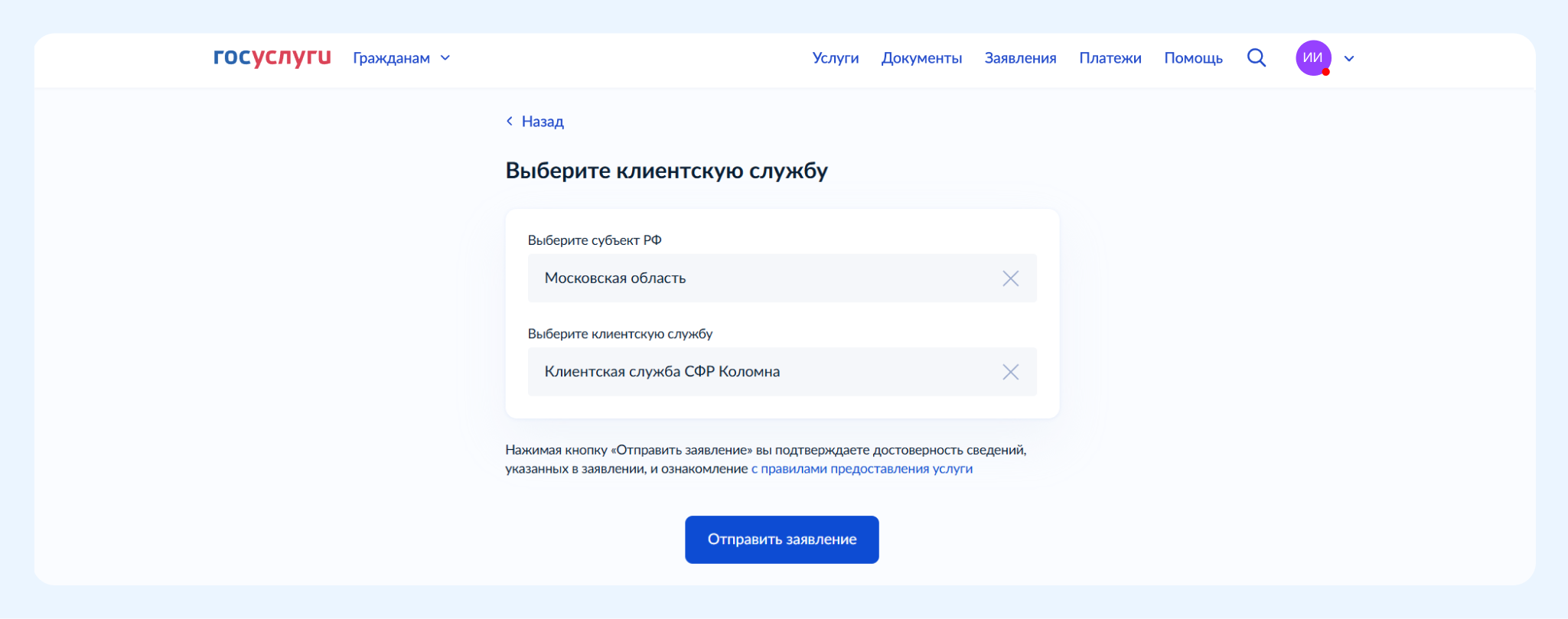

Последним этапом нужно будет выбрать удобную клиентскую службу по месту вашего проживания и отправить заявление.

После этого остается только ждать.

Сроки рассмотрения и получения выплаты

Неважно, где хранятся ваши деньги — в Социальном фонде или негосударственном пенсионном фонде, — заявление должны рассмотреть в течение пяти рабочих дней. Если выплату одобрят, то деньги придут в течение двух месяцев.

О чем важно помнить при подаче заявления на «Госуслугах»

- Получить пенсионные накопления можно при достижении определенного возраста. Для мужчин это 60 лет, для женщин — 55 лет.

- Единовременная выплата пенсионных накоплений возможна, если пожизненная накопительная пенсия меньше 10% прожиточного минимума пенсионера.

- Прожиточный минимум пенсионера в 2025 году — 15 250 рублей.

- Если вы хотите получить деньги на банковский счет, то он должен быть привязан к карте «МИР» или вообще не иметь привязки к картам.

- Заявление рассматривается пять рабочих дней, выплата придет в течение двух месяцев.

Дебетовые карты для пенсионеров:

Сейчас в линейках многих банков есть карты для пенсионеров. По ним для клиентов старшего возраста предлагается льготная стоимость обслуживания, категории кэшбэка, оплата ЖКУ без комиссии, часто есть процент на остаток, что позволяет пенсионерам накапливать сбережения. Правда, для получения выгодных условий владельцу карты может быть необходимо перевести на нее начисление пенсии или пособий. Аналитик Банки.ру Эряния Бочкина составила перечень примеров таких карт:

- «Пенсионная карта» от Газпромбанка

- «Пенсионная карта» от Т-Банка

- «Дебетовая карта для пенсионеров» от ВТБ

- «Пенсионная карта» от ПСБ

- «Пенсионная карта ОТП Забота» от ОТП Банка

- «Пенсионная карта» от Банка «Левобережный»

Еще по теме:

Как женщине в России выйти на пенсию раньше положенного в 2025 году

Получить накопительную часть пенсии могут женщины по достижению 55 лет и мужчины от 60 лет и старше. Для этого необходимо подать заявление в личном кабинете на сайте СФР или на портале «Госуслуг». Накопительную часть пенсии граждане можно получить несколькими способами.

Единовременно. Все пенсионные накопления выплачиваются сразу одной суммой, если их размер составляет не более 5% от общей пенсии по старости.

Ежемесячно на определенный срок. Выплачивается в течение периода, который определит заявитель, но не менее 10 лет. Назначается гражданам, сформировавшим пенсионные накопления за счет взносов в рамках программы государственного софинансирования пенсий, средств маткапитала, направленных на формирование будущей пенсии, и доходов от их инвестирования. В этом случае сумма пенсионных накоплений делится на число месяцев и ежемесячно выплачивается к пенсии.

Ежемесячно и пожизненно. Право на нее имеют те, у кого размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой и накопительной пенсий. Рассчитывается эта выплата по формуле: сумма пенсионных накоплений на счете делится на 264 месяца (ожидаемый период выплат на 2023 год).

С начала 2023 года накопительную часть пенсии оформили почти 2 тысячи жителей Липецкой области. Всего, начиная с 2012 года, накопительную пенсию получили больше 130 тысяч липчан.

Напомним, что накопительная пенсия формировалась у двух категорий граждан:

— работающие мужчины 1953-1966 годов рождения и женщины 1957-1966 годов. За них работодатель перечислял страховые взносы на накопительную пенсию с 2002 по 2004 годы в размере 2% от фонда оплаты труда;

— работающие граждане, рожденные в 1967 году и позднее. За них работодатель перечислял страховые взносы на накопительную пенсию с 2002 по 2014 года, а размер взноса постепенно вырос с 2% от фонда оплаты труда до 6%.

Главное отличие накопительной пенсии от страховой состоит в том, что гражданин мог самостоятельно инвестировать все средства пенсионных накоплений в государственный или негосударственный пенсионный фонд в зависимости от волеизъявления гражданина с целью дополнительного дохода.

С 2014 года формирование накопительной пенсии приостановлено, взносы работодателей в Социальный фонд полностью направляются на формирование страховой пенсии. Имеющиеся накопления по-прежнему доступны для инвестирования.

Получить информацию о сумме своей накопительной пенсии и инвестиционном доходе гражданин может, заказав выписку со своего пенсионного счета на портале госуслуг. Если средства пенсионных накоплений формировались в негосударственном пенсионном фонде, обращаться нужно в соответствующий НПФ.

Последнее обновление: 23.03.24

65.6K

3

Как перевести накопительную пенсию из НПФ в ПФР

Каждый гражданин РФ вправе сам решать, где будет расположена его накопительная часть пенсии — в ПФР или каком-либо НПФ. Также он имеет право менять страховщика на свое усмотрение, возвращаться обратно в ПФР или выбирать для обслуживания другой негосударственный фонд.

Как перевести накопительную часть пенсии из НПФ в ПФР, можно ли это сделать через Госуслуги. Также Бробанк.ру рассмотрит, как перейти из одного НПФ в другой и перевести накопительную часть пенсии из ПФР в негосударственный фонд. Обязательно изучите нюансы перехода, прежде чем приступать к действиям.

-

О ПФР, НПФ и накопительной части пенсии

-

Можно ли перевести накопительную часть пенсии из НПФ в ПФР

-

Как перевести накопительную часть пенсии из НПФ в ПФР в 2025 году

-

Как перевести пенсию из НПФ в ПФР через Госуслуги

-

Посещение отделения ПФР

-

Как перевести пенсию из ПФР в НПФ

О ПФР, НПФ и накопительной части пенсии

Для начала рассмотрим основы этого мероприятия, а уже потом изучим, как перевести накопительную часть пенсии из НПФ в ПФР через Госуслуги и другими методами. Накопительные пенсионные счета формируются у граждан РФ 1967 года и моложе. И эти граждане могут управлять этими деньгами.

В результате пенсионной реформы 2002 года каждый официально трудоустроенный гражданин формирует свою накопительную часть будущей пенсии. Согласно новым условиям работодатель отчислял 22% от зарплаты работника в ПФР. 16% этих средств шли на страховую часть пенсии и 6% — на накопительную. И накопительной частью гражданин может распоряжаться.

С 2013 года все 22% идут на формирование страховой пенсии: грубо говоря, на выплату пенсий текущим пенсионерам. При этом деньги на накопительных счетах никуда не делись. Более того, граждане, как и раньше, могут ими управлять.

- Накопительная пенсия. Счет, на который ваши работодатели отправляли по 6% от вашей зарплаты в период с 2002 по 2013 год. На текущий момент отчисления на этот счет не выполняются, но все накопленные деньги сохранены в полном объеме.

- ПФР. Государственный Пенсионный фонд, в котором автоматически располагаются накопительные счета граждан. Чтобы уберечь средства от инфляции, ПФР в лице управляющей компании ВЭБ инвестирует эти деньги в различные активы, чаще всего государственного характера. Получается, что средства лежат под процентами, сумма на накопительных счетах увеличивается.

- НПФ. Негосударственные пенсионные фонды, проверенные Банком России, находящиеся под его полным контролем. НПФ также нанимают управляющие компании для инвестирования средств, но это более интересные с точки зрения дохода инструменты. При этом и риски также выше.

У каждого гражданина есть выбор — оставить все как есть или перевести пенсию из ПФР в выбранный НПФ. При этом обратный переход также возможен.

Можно ли перевести накопительную часть пенсии из НПФ в ПФР

Несмотря на то, что негосударственные пенсионные фонды появились в России в 1993 году, многие россияне не знали о них довольно долго. И даже не было мысли, что пенсионными деньгами может руководить кто-то кроме ПФР. Но реформа 2002 сделала свое дело, и негосударственные ПФ начали активно осваивать рынок.

В 2014 году некоторые НПФ стали давать доход больше, чем ПФР. Особый пик разности доходов случился в 2016-2017 годах. Тогда ПФР давал доход в среднем 8-9% годовых, а прибыль от размещения денег в НПФ — 10-15%. Тогда пик пришелся и на рекламные компании негосударственных фондов, люди массово начали оформлять переходы.

Рекламные компании НПФ часто были агрессивными. Людей часто вводили в заблуждение агенты, которым фонды хорошо платили за привлечение новых клиентов. Поэтому многие граждане в итоге даже и не знали, что их накопительная часть пенсии обслуживается в НПФ, а при получении информации об этом они начинали искать информацию о том, как перевести пенсию из НПФ обратно в ПФР.

И да, обратный переход выполнить можно. Более того, это стало даже целесообразно после того, как средний уровень доходности, которую дают НПФ, стал ниже, чем дает ПФР. В 2022-2023 году ситуация складывается так, что держать свой накопленный капитал в государственном фонде выгоднее.

Как перевести накопительную часть пенсии из НПФ в ПФР в 2025 году

Перевод выполняется путем подачи заявления непосредственно в отделении государственного ПФР, который сейчас носит название СФР — Социальный Фонд России. Также можно выполнить операцию дистанционно через Госуслуги, но только при условии, что у заявителя есть электронная цифровая подпись.

Самое главное — условия проведения этого действия. Да, россиянин может в любой момент составить заявление и перевести накопительную часть пенсии из НПФ в ПФР. Но важно понимать, что сам перевод не выполняется моментально, кроме того, не всегда все проходит без потерь.

Важные моменты:

- Переход из одного фонда в другой, не важно, государственные они или нет, может быть осуществлен только один раз в год.

- Переход не выполняется моментально. Если вы хотите перевести накопительную часть пенсии из ПФР в НПФ или обратно в следующем году, в этом вам нужно написать заявление до 1 декабря. Например, если вы подаете заявление до 1 декабря 2023 года, сам переход будет выполнен в течение марта 2024 года.

- В течение года до 1 декабря можно подавать сколько угодно заявлений о переходе в другой НПФ или о возврате в ПФР, актуальным будет только последнее.

- Если клиент принимает решение уйти из НПФ, в котором он обслуживался менее 5 лет, он может по условиям договора потерять весь инвестиционный доход за этот период. Чаще всего так и происходит.

- Если клиент принимает решение перевести деньги из государственного фонда в негосударственный, правила 5 лет для него не будет, ПФР его не придерживается.

Если вы планируете перевести накопительную пенсию из НПФ в ПФР, посмотрите условия расторжения договора. Если ваши деньги хранятся в этом фонде меньше 5 лет, скорее всего, вы потеряете весь полученный инвестиционный доход. В этом случае стоит рассмотреть возможность выполнить переход позже, когда 5 лет истекут.

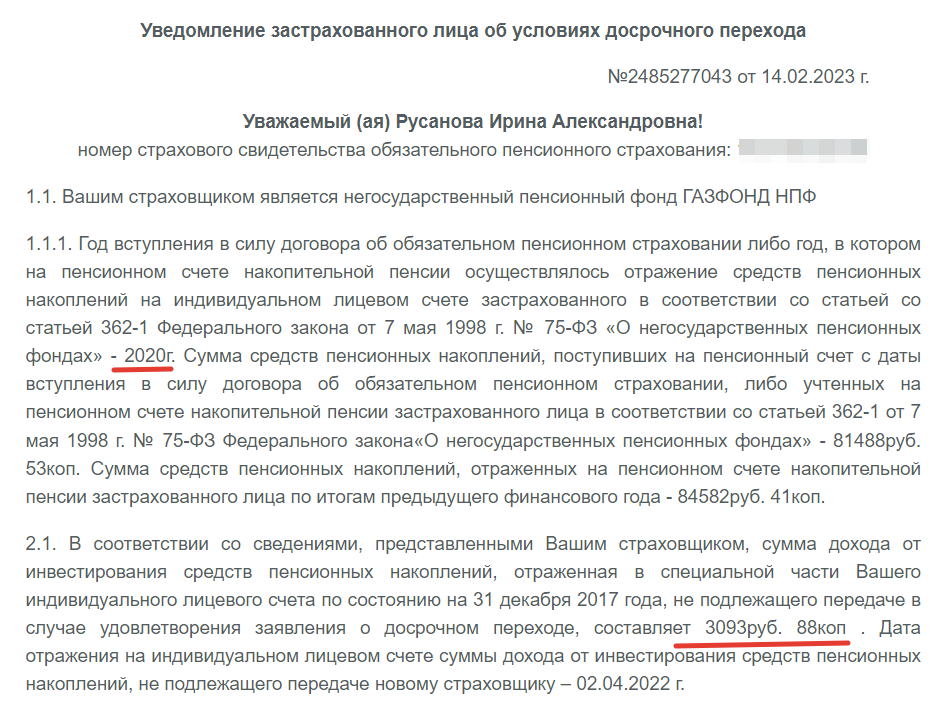

Например, накопительная часть пенсии автора материала располагается в НПФ Газфонд, переход был выполнен в 2020 году. Если автор предпримет попытку перевести накопительную пенсию из этого НПФ в ПФР через Госуслуги, становится понятным, что без потерь действие не обойдется. Система выдаст соответствующее уведомление и укажет, какая сумма будет потеряна.

Как перевести пенсию из НПФ в ПФР через Госуслуги

Если у вас есть подтвержденный аккаунт на Госуслугах и электронная цифровая подпись, вы можете выполнить переход дистанционно. Если подписи нет, через госпортал выполнить действие невозможно.

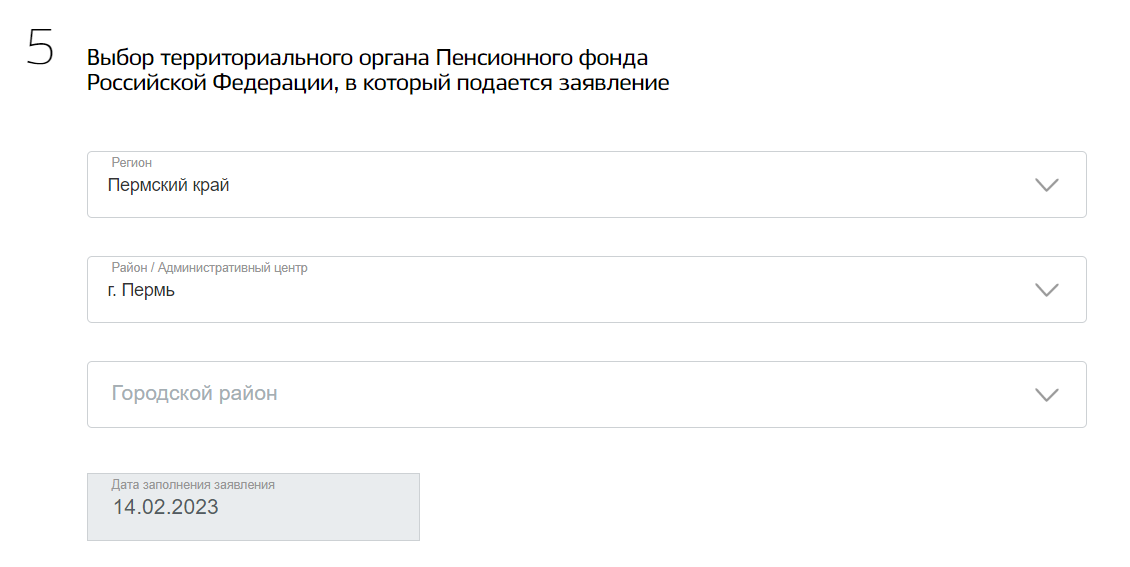

Для перехода обратно в ПФР нужно найти на Госуслугах страницу для подачи соответствующего заявления. Ее можно найти через поиск на самом портале. Следует заполнить электронное заявление и выбрать территориальный Пенсионный фонд, куда оно будет направлено:

При формировании заявления на Госуслугах нужно самостоятельно выбрать управляющую компанию, которая будет заниматься вашими деньгами. Чаще всего граждане выбирают ВЭБ. Но лучше предварительно изучить этот вопрос.

В завершении система попросит подписать онлайн-документ электронной подписью. Необходимо предварительно установить на устройстве рутокен. Если ЭЦП нет, удаленно направить заявление невозможно.

Посещение отделения ПФР

Через МФЦ выполнить это действие невозможно, заявление может принять только отделение ПФР по месту вашего проживания. Для удобства воспользуйтесь формой онлайн-записи на прием на сайте СФР. Нужно указать отделение, выбрать удобную дату визита и время.

При себе необходимо иметь паспорт. И помните, что ваши деньги перейдут обратно в ПФР только в марте следующего года, а заявление нужно подавать до 1 декабря текущего года.

Как перевести пенсию из ПФР в НПФ

Обратная ситуация — когда гражданин, наоборот, намерен уйти из государственного пенсионного фонда и перенаправить деньги в выбранный заранее негосударственный, тогда стандартно предлагается такой алгоритм:

- Обратиться в офис выбранного НПФ и заключить там договор. Некоторые компании организовывают выезд менеджера на дом к заявителям, у каждой свой алгоритм заключения договоров.

- До 1 декабря текущего года нужно обратиться в удобное отделение СФР (ранее — ПФР) и составить там заявление о переходе. Если есть электронная подпись, можно выполнить это действие на Госуслугах.

- В марте следующего года будет выполнен переход.

Аналогично выполняется переход из одного НПФ в другой. То есть в этом случае ситуацию также регулирует ПФР (сейчас носит название СФР), поэтому заявление регистрируется там.

Частые вопросы

Как перевести страховую часть пенсии из НПФ в ПФР через Госуслуги?

Перевести страховую часть невозможно, гражданин имеет доступ только к накопительной. Ее перевод в НПФ выполняется на Госуслугах путем подачи онлайн-заявления и подписания его электронной подписью. Без ЭЦП выполнить действие на госпортале невозможно.

Как перевести пенсию из НПФ в ПФР через МФЦ?

В МФЦ такие операции не выполняются. Обращайтесь в отделение ПФР.

Можно ли перевести накопительную часть пенсии из НПФ обратно в ПФР?

Можно, но если с момента начала действия договора с НПФ прошло менее 5 лет, гражданин потеряет инвестиционный доход, который был получен силами негосударственного фонда, пока клиент в нем находился.

Как перевести пенсию из НПФ Сбербанка в ПФР?

Подайте заявление в отделении ПФР или при наличии электронной цифровой подписи — на Госуслугах. При написании заявления до 1 декабря текущего года переход будет выполнен в марте следующего года.

Как перевести накопительную часть пенсии из одного НПФ в другой?

Сначала заключите договор с новым негосударственным пенсионным фондом, а после подайте на его основании заявление о переходе в отделении ПФР или через Госуслуги при наличии ЭЦП.

Накопительную часть пенсии можно получить единоразовой выплатой, напомнил депутат Госдумы Сергей Гаврилов. Как это сделать выгодно для своего личного бюджета, рассказала исполнительный директор «СберНПФ» Алла Пальшина

Исполнительный директор «СберНПФ» Алла Пальшина

Что такое накопительная пенсия

Накопительная часть пенсии — это денежные выплаты из средств, накопленных за счет отчислений работодателя, добровольных взносов, материнского капитала и инвестдохода от управления этими средствами негосударственным пенсионным фондом или Социальным фондом России.

У кого есть пенсионные накопления:

- у граждан 1967 года рождения и моложе за счет того, что их работодатели до 2014 года уплачивали страховые взносы на финансирование накопительной пенсии. С 2014 по 2023 год в соответствии с изменениями в законодательстве страховые взносы направлялись на страховую пенсию. До конца 2024 года также продлен мораторий на формирование накопительной пенсии;

- у мужчин 1953–1966 годов рождения и женщин 1957–1966 годов рождения, в пользу которых в период с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;

- у граждан, уплачивающих дополнительные страховые взносы на накопительную пенсию, в том числе у участников программы государственного софинансирования пенсий (в нее можно было вступить в 2008–2014 годах);

- у тех, кто направил средства материнского (семейного) капитала на формирование пенсионных накоплений. С 1 января 2024 года средства маткапитала можно направлять на формирование накопительной пенсии не только матери, но и отца.

Средства накопительной пенсии — это реальные деньги (а не баллы, как в страховой пенсии), на которые ежегодно начисляется инвестиционный доход.

На то, в каком виде и в какие сроки человек может получить средства накопительной пенсии, влияет несколько параметров:

- сумма средств на счете;

- когда обратился за выплатой: по закону это можно сделать с 55 лет женщинам или с 60 лет мужчинам, а также раньше при наличии оснований или позже при желании;

- из каких источников поступали деньги на счет.

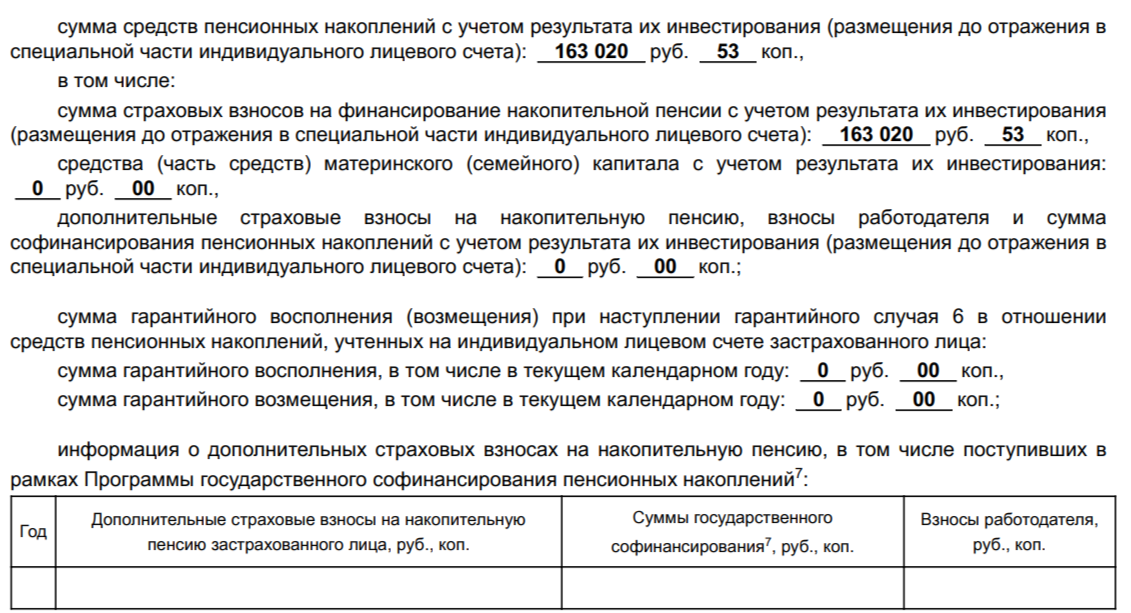

Узнать, откуда приходили деньги, можно в выписке с лицевого счета в Социальном фонде России (СФР) онлайн через портал «Госуслуги», на сайте Соцфонда, лично в МФЦ или НПФ (если деньги хранятся там).

Пример извещения о состоянии лицевого счета в СФР

По новым правилам с 1 июля 2024 года если ежемесячная выплата накопительной пенсии на момент расчета меньше 10% прожиточного минимума пенсионера (ПМП) в России, деньги выплатят единовременно. ПМП в 2025 году увеличится до ₽15 250, значит, 10% от ПМП составит ₽1524 в месяц.

Кроме того, увеличился ожидаемый период выплаты этих денег — с 2025 года он составит 270 месяцев. Соответственно, размер накоплений для единоразовой выплаты должен быть не больше: 270 месяцев × ₽1524 = ₽411 480, или с округлением — ₽412 тыс.

Как получить накопительную пенсию

При обращении за выплатой средств накопительной пенсии человеку нужно подать заявление:

- если пенсионные накопления формировались в Социальном фонде России: подайте заявление на получение выплат через личные кабинеты на портале «Госуслуги» или на сайте СФР;

- если пенсионные накопления формировались в негосударственном пенсионном фонде: подайте заявление через личный кабинет вашего НПФ или посетите офис фонда.

В зависимости от того, что за деньги находятся на счете, может быть два основных сценария в 2025 году.

1. На счете нет средств по программе государственного софинансирования накопительной пенсии, а также материнского капитала

В этом случае:

- при сумме на счете до ₽412 тыс. выплатят все средства разом (единовременная выплата);

- при сумме на счете свыше ₽412 тыс. назначат пожизненную ежемесячную прибавку к страховой пенсии от государства.

Пример: Иван в 60 лет обратился в 2025 году за выплатой средств накопительной пенсии. Размер накоплений для единоразовой выплаты должен быть не больше ₽412 тыс. У Ивана на счету ₽150 тыс., а значит, всю сумму он получит сразу.

Подчеркну, что расчет производится индивидуально. Он зависит как от фиксируемых факторов, например размера прожиточного минимума пенсионера, так и от личных — текущего возраста человека и суммы на счете. Если женщина обратится за выплатой средств накопительной пенсии в 58 лет, а не в 55, в ее расчете ожидаемый период выплат будет меньше.

Кроме того, женщины с 55 лет и мужчины с 60 лет могут получить средства накопительной пенсии единовременно, если не набрали необходимые пенсионные баллы и стаж для страховой пенсии (30 баллов и 15 лет в 2025 году соответственно). На мой взгляд, это довольно редкий случай. Такое возможно, если человек направил на формирование накопительной пенсии материнский капитал, получил средства государственной программы софинансирования накопительной пенсии или в какой-то период самостоятельно делал очень значительные взносы.

2. На счете есть средства государственной программы софинансирования накопительной пенсии и/или материнский капитал

Здесь возможны несколько вариантов в зависимости от того, что для человека выгоднее.

Вариант 1. Подать заявление на получение выплаты с учетом средств по программе софинансирования или наличия материнского капитала:

- при сумме на счете до ₽412 тыс. доступна единовременная выплата;

- при сумме на счете свыше ₽412 тыс. — только ежемесячная пожизненная выплата.

Есть важный нюанс. Теоретически средства софинансирования от государства по накопительной пенсии человек может получить только в виде срочной выплаты. Однако если общая сумма на счете в 2025 году будет меньше ₽412 тыс., забрать их можно будет и в виде единовременной выплаты. При этом если превысить этот лимит и подать заявление по «общим правилам», средства софинансирования попадут в пожизненную выплату и забрать их в виде срочной выплаты уже не получится.

Вариант 2. Подать два отдельных заявления: на получение накопительной пенсии и срочной выплаты. Этот вариант может быть гораздо выгоднее, особенно если у человека на счете скопилась солидная сумма.

В этом случае размер выплаты будет рассчитываться отдельно:

- страховые взносы работодателя выплатят полностью при сумме до ₽412 тыс. или в виде ежемесячной пожизненной выплаты при сумме свыше этого лимита;

- средства по государственной программе софинансирования накопительной пенсии и/или материнский капитал назначат в виде срочной выплаты на 120 месяцев (или более длительный срок).

Программа долгосрочных сбережений

С 2024 года россияне могут обойти все эти сложные и иногда невыгодные правила выплаты средств накопительной пенсии и сами выбирать, когда и как получать эти деньги. Причем это касается и тех случаев, когда человеку в системе обязательного пенсионного страхования могут назначить только ежемесячную пожизненную выплату. В этом поможет программа долгосрочных сбережений (ПДС). Чтобы вступить в нее, нужно заключить договор с НПФ. Следующим шагом можно перевести туда свои средства накопительной пенсии.

Что это дает:

- деньги из государственной системы обязательного пенсионного страхования (ОПС) поступят в программу долгосрочных сбережений. В результате увеличится их защита. В ОПС на этапе накоплений застрахованы только 100% номиналов страховых взносов, а инвестиционный доход не гарантирован. В программе долгосрочных сбережений защита от ГК «Агентства по страхованию вкладов» действует уже для 100% переведенных средств накопительной пенсии, а также дохода от их размещения;

- получите доступ к ним в особых жизненных ситуациях: можно воспользоваться средствами накопительной пенсии и всеми сбережениями на ПДС-счете (например, на оплату дорогостоящего лечения или при потере кормильца);

- сможете устанавливать срок выплаты: например, в «СберНПФ» — это от пяти лет и дольше с 55 лет для женщин или с 60 лет для мужчин, а также через 15 лет участия;

- сможете снять всю сумму без ограничений через 15 лет. А если размер пожизненной выплаты меньше 10% минимального прожиточного минимума пенсионера, то снять деньги разом можно уже в 55 лет для женщин или в 60 лет для мужчин.

Если ваши средства накопительной пенсии останутся в государственной системе обязательного пенсионного страхования, все эти возможности будут недоступны. Даже если случится сложная жизненная ситуация, деньги выплатят строго по букве закона.

Программа долгосрочных сбережений (ПДС) — это добровольный накопительно-сберегательный продукт для граждан с участием государства. Проект предполагает активное самостоятельное участие граждан в накоплении капитала на пенсию или другие долгосрочные цели.

По данным Банка России, на которые ссылается «Интерфакс», в 2024 году количество договоров в программе составило 2,9 млн, а сумма привлеченных средств — ₽216 млрд.

Как перевести накопительную пенсию в ПДС

Для этого нужно подать заявление в негосударственный пенсионный фонд (НПФ), в котором формируются средства пенсионных накоплений, заявление о единовременном взносе, предусматривающее перевод пенсионных накоплений в программу долгосрочных сбережений.

В случае если на формирование пенсионных накоплений были направлены средства материнского капитала, то при переводе средств пенсионных накоплений в программу долгосрочных сбережений материнский капитал возвращается в Социальный фонд России для последующего использования его на иные цели.

В случае если пенсионные накопления находятся в ином НПФ или Социальном фонде России, для направления их в ПДС необходимо сначала перевести в негосударственный пенсионный фонд, с которым гражданин заключил или планирует заключить договор по программе долгосрочных сбережений, затем подать заявление о единовременном взносе. Важно помнить, что при переводе накопительной пенсии в ПДС, если это делать не внутри своего НПФ, а переводить из другого или СФР, досрочный перевод без потери инвестдохода лучше делать в год фиксинга.

Накопительная часть пенсии сформирована у части населения РФ в течение 2002-2013 годов. Что стало результатом очередной пенсионной реформы, проводимой в то время. Источником накоплений стали взносы в размере 6% от зарплаты наемных работников, которые перечислялись работодателем.

Как получить накопительную часть пенсии в 2025

Как узнать свою накопительную часть пенсии

Что такое накопительная часть

Накопительная vs страховая часть

Индексация и перерасчет накопительной части

Плюсы и минусы накопительной пенсии

Критерии выбора НПФ для размещения пенсионных накоплений

Накопительная часть после смерти гражданина

В 2014 году обязательное формирование накопительной части было прекращено. Хотя сохранилась возможность ее увеличения посредством добровольных взносов в рамках сотрудничества с Негосударственными пенсионными фондами или Социальным фондом России. Причем в некоторых случаях будущий пенсионер может рассчитывать на получение государственного софинансирования.

Приведенное выше описание накопительной части пенсии является очень кратким. Но даже такой формат позволяет понять сложность действующей в России пенсионной системы. Дополнительные и весьма многочисленные вопросы вызывают многократные корректировки к правилам ее функционирования, которые принимались ранее и продолжают приниматься в настоящее время. Именно поэтому вопрос о том, как получить пенсионные накопления сохраняет актуальность для значительной части будущих пенсионеров, и заслуживает более внимательного рассмотрения.

Как получить накопительную часть пенсии в 2025

Схема получения накопительной пенсии в наступающем 2025 году не отличается от традиционной. Первым делом следует определить выполнение условий, являющихся обязательными для назначения выплат. Их немного – всего два:

- Наличие пенсионных накоплений. Если их нет, рассчитывать на получение попросту не стоит. Чтобы накопительная часть была сформирована, необходимо официальное трудоустройство в период с 2002 по 2013 годы. Причем работодатель обязан был осуществлять соответствующие выплаты за наемного работника (что выступает дополнительным и очень важным требованием для получения пенсионных накоплений).

- Получение права на пенсию. Наиболее часто речь идет о достижении пенсионного возраста, минимальное значение которого составляет 55 и 60 лет, соответственно, для женщин и мужчин.

Выполнение двух обязательных условий является основанием для получения накопительной части пенсии. Далее требуется определиться с подходящим способом совершения выплаты.

Способы выплаты

Действующие сегодня правила предусматривают три возможных варианта получения пенсионных накоплений. Каждый имеет смысл разобрать более детально, так как все они достаточно сложны.

Способ №1. Срочная выплата

Назначается на срок от 10 лет и дольше (право определить длительность выплат предоставляется получателю). Платежи совершаются на регулярной основе, то есть ежемесячно. Такой формат выплат доступен тем, кто увеличил пенсионные накопления посредством участия в Программе государственного софинансирования или через направление на формирование пенсии средств материнского капитала.

Способ №2. Пожизненная выплата (накопительная пенсия)

Накопительная часть пенсии выплачивается пожизненно. Платежи осуществляются каждый месяц. Такой формат получения доступен в том случае, пенсионные накопления при делении на ожидаемое количество месяцев выплаты составляют более 10% прожиточного минимуму (месячного), установленного для пенсионеров. В 2024 году значение этого показателя равнялось 13290 рублей. С начала 2025 года оно увеличивается до 15250 рублей. Пожизненная выплата может быть назначена не только при выполнении двух указанных выше условий, но и при наличии прав на получение досрочной пенсии.

Способ №3. Единовременный платеж

Если накопительная часть пенсии равняется или составляет менее 10% от прожиточного минимума, допускается ее разовая выплата. Для получения которой требуется достичь пенсионного возраста, но не иметь достаточного для получения страховой пенсии стажа или индивидуального пенсионного коэффициента.

Как узнать свою накопительную часть пенсии

Данные о пенсионных накоплениях граждан собираются в Социальном фонде России. Они размещаются на специально созданных лицевых счетах. Поэтому для получения информации о накопительной части пенсии (ее наличии и размере) достаточно получить выписку из СФР о состоянии лицевого счета. Задача решается несколькими способами в двух форматах – онлайн или офлайн.

В первом случае необходимо воспользоваться одним из двух ресурсов:

- Портал Госуслуги. Для получения информации необходимо иметь авторизованный личный аккаунт и воспользоваться стандартным функционалом сайта. То есть или зайти в ЛК, или сразу перейти на нужную пользователю услугу, после чего запросить интересующий документа.

- Официальный сайт СФР. В данном случае требуется воспользоваться разделом с соответствующим наименованием «Индивидуальный лицевой счет». Результаты рассмотрения отправленного пользователем запроса размещаются в подразделе «История обращений». Для получения документа на руки необходимо или скачать его (с указанием места сохранения), или отправить непосредственно на email.

Офлайн-способы получения информации о накопительной части пенсии предусматривают личное посещение одной из следующих организаций:

- СФР. Необходимо найти отделение фонда, удобное для посещения (все адреса и контактные данные размещаются на официальном сайте ведомства). Далее нужно обратиться к специалисту, подтвердить личность предъявлением паспорта и СНИЛС, после чего запросить интересующую информацию. Она предоставляется практически мгновенно. На оформления бумажного документа действующими правилами отводится не более 1 рабочего дня.

- МФЦ. Схема получения выписки с индивидуального лицевого счета полностью аналогичная описанной выше для отделения СФР.

- Почта России. В этом случае заявление на получение выписки отправляется письмом. Обязательным условием задействования этого способа выступает нотариальное заверение запроса, что делает его редко применяемых на практике. Тем более – с учетом длительного срока подготовки выписки, который составляет 10 рабочих дней.

Если накопительная часть пенсии передана НПФ (то есть негосударственному пенсионному фонду), информация о средствах все равно отражается в СФР. Что вовсе не означает невозможности направления запроса непосредственно в НПФ. Фонд обязан выдать интересующие клиента данные. Причем вместе с указанием инвестиционного дохода, полученного от их размещения.

Выписка с индивидуального лицевого счета представляет собой официальный документ, в котором содержатся следующие данные:

- ФИО гражданина;

- стаж его официальной трудовой деятельности;

- сумма страховых пенсионных взносов;

- актуальные пенсионные коэффициенты;

- размер пенсионных накоплений.

Важной особенностью функционирования СФР выступает ежегодное обновление информации. То есть данные за 2024 год появятся в выписке только в 2025 году – после обработки полученной обязательной отчетности.

Что такое накопительная часть

Как было отмечено выше, пенсионные накопления были сформированы преимущественно в 2002-2013 годах из страховых взносов работодателей за наемных работников. Накопительная часть могла быть увеличена позднее любым из двух (или сразу обоими) способами. Первый – направление средств материнского капитала, второй – совершение добровольных пенсионных взносов.

Сформированные подобным образом пенсионные накопления размещаются или в СФР, или в НПФ (по выбору граждан). Они инвестируются специалистами фонда для дальнейшего увеличения посредством получения дохода. Главной целью такого использования денежных средств выступает защита от инфляции.

Начиная с 2014 года накопительная часть пенсии не формируется. Все предусмотренные законодательством пенсионные взносы являются страховой частью. Созданные ранее пенсионные накопления продолжают инвестироваться по описанной выше схеме, что ведет к постепенному увеличению их размера.

Накопительная vs страховая часть

Наличие трех частей пенсии – фиксированной, накопительной и страховой – существенно затрудняет понимание принципов функционирования отечественной пенсионной системы. И получение ответа на главный вопрос, касающийся размера будущей пенсии. Узнать интересующую любого человека сумму очень непросто. Если с фиксированной частью пенсионных выплат все более-менее понятно, ситуация с двумя другими намного сложнее.

Для лучшего понимания сути вопроса имеет смысл кратко перечислить основные отличия накопительной и страховой частей пенсии. Они представлены ниже в удобной для восприятия табличной форме.

|

Критерий для сравнения |

Накопительная часть пенсии |

Страховая часть пенсии |

|

Принцип формирования |

Взносы работодателей в 2002-2013 годах, материнский капитал и добровольные взносы граждан (вместе с государственным софинансированием) |

Взносы работодателей |

|

Формат |

Денежные средства |

Пенсионные коэффициенты |

|

Порядок индексации |

Доход от инвестирования в соответствии с действующими правилами |

Индексация посредством использования коэффициентов, определяемых государственными органами власти |

|

Возможность наследования |

Да, в соответствии с завещанием или по закону |

Нет |

Индексация и перерасчет накопительной части

Обязательная индексация со стороны государства проводится исключительно в отношении страховой части пенсии. Поэтому она не распространяется на пенсионные накопления. Размер последних также увеличивается, но за счет доходов, полученных СФР или НПФ в результате инвестирования.

Действующее законодательство жестко регламентирует правила подобных инвестиций. Поэтому рассчитывать на высокую доходность, покрывающую инфляцию, достаточно проблематично. Для СФР и НПФ на первый план выходит надежность вложений, что вполне логично, так как главной целью выступает сбережение накоплений, а не их приумножение.

Плюсы и минусы накопительной пенсии

Как и любая другая социальная выплата, накопительная пенсия имеет как плюсы, так и минусы. Наиболее значимыми среди первых выступают такие:

- Учет в рублях, что упрощает понимание размера реальных пенсионных накоплений.

- Возможность инвестирования, что приводит к постепенному увеличению накопительной пенсии (даже без совершения пенсионных выплат на подобные цели, отмененных с 2014 года).

- Простая и доступная гражданам опция смены НПФ, где размещаются средства.

- Два весьма эффективных способа увеличить накопительную часть пенсии посредством перевода средств материнского капитала или с помощью добровольных взносов (вместе с государственным софинансированием в раках специальной программы).

- Передача пенсионных накоплений по наследству (причем вместе с полученным от инвестирования доходом).

- Право на получение пенсии в более раннем (чем для страховой части) возрасте – с 55/60 лет для женщин/мужчин.

- Государственное страхование накопительной части пенсии в размере до 1,4 млн. рублей.

Основными недостатками пенсионных накоплений являются:

- Высокая вероятность инфляционного обесценивания (если доходность от инвестирования ниже инфляции).

- Присутствие на рынке НПФ большого количества мошенников.

- Необходимость дополнительных расходов для увеличения размера накопительной части пенсии.

- Дополнительные издержки, которыми нередко сопровождается переход из одного НПФ в другой.

- Комиссия, которая взимается негосударственным пенсионным фондом за управление активами клиента.

Критерии выбора НПФ для размещения пенсионных накоплений

Самый эффективный способ защиты накопительной части пенсии от инфляции представляет собой сотрудничество с лучшими НПФ из числа представленных на рынке. Первым и главным критерием отбора становится наличие соответствующей лицензии. Вторым – и также очень важным – доходность от вложений средств клиентов за предыдущие годы. Крайне желательно, чтобы ее значение было выше инфляции. Что не только защитит, но и приумножит накопления вкладчиков.

Далее требуется подобрать оптимальный пенсионный план. Для чего необходимо внимательно изучить условия сотрудничества, предлагаемые НПФ. Принятие решения должно базироваться на нескольких параметрах. Включая срок, сумму и периодичность страховых взносов, схему выплат и другие подобные критерии. При необходимости имеет смысл проконсультироваться со специалистом в области финансов, который поможет с выбором лучшего из возможных вариантов формирования накопительной части пенсии.

Накопительная часть после смерти гражданина

Характерной особенностью пенсионных накоплений выступает возможность наследования в случае смерти застрахованного лица до получения выплат. Правопреемник определяется по заявлению (завещанию) умершего, а при отсутствии подобного документа – по закону. В первом случае страхователь сам назначает получателя средств, которым может быть любой дееспособный гражданин. Во втором правопреемник устанавливается в порядке очередности, которая определяется по степени родства. К первой очереди относятся дети, родители и супруги. Ко второй – братья/сестры, внуки, бабушки и дедушки.

Схема получения пенсионных накоплений достаточно проста. Правопреемник обращается в СФР или НПФ, где размещены средства умершего с заявлением. Сделать это необходимо в течение полугода со дня смерти (именно такой временной период отводится на вступление в наследство). К заявлению прилагается паспорт, подтверждающие право на получение накопительной пенсии документы и свидетельство о смерти застрахованного лица. Если пенсионные накопления сформированы с участием материнского капитала, в качестве правопреемника могут выступать только дети и второй родитель.

Как приумножить финансы

Обеспечить достойную старость только за счет государственной пенсии (включая все три ее возможные части – фиксированную, страховую и накопительную) очень сложно. Поэтому нередко будущие пенсионеры предпочитают заранее позаботиться о достойной старости. Задача материального обеспечения в преклонном возрасте решается разными способами.

Обычно – посредством инвестирования с целью формирования пассивного дохода.

К числу наиболее востребованных на сегодня инвестиционных инструментов, доступных отечественных вкладчикам, относятся такие:

- Вклады и накопительные счета в банках. Классический вариант вложений, который удачно сочетает минимальные риски с достаточно заметной доходностью.

- Инвестиционные вклады. Привлекательный способ инвестирования, прежде всего – за счет повышенной (по сравнению с обычным депозитом) доходностью.

- ПДС (или программа долгосрочных сбережений). Новый инструмент, который появился на рынке с начала 2024 года. Предполагает государственное софинансирование, что заметно повышает интерес к этому варианту вложений.

- ЦФА (или цифровые финансовые активы). Еще один сравнительно новый способ инвестирования. Пока доступен только квалифицированным инвесторам, так как требует соответствующей подготовки и знания финансового рынка.

- Инвестиции в бизнес (в том числе – в МФО). Еще один традиционный вариант инвестирования. МФО выделены в качестве отдельного направления вложений из-за большого спроса на подобные услуги.

- Накопительное и инвестиционное страхование жизни. Универсальные страховые продукты, позволяющие заработать и особенно интересные для долгосрочного инвестирования.

FAQ

Что представляют собой пенсионные накопления?

Это одна из трех частей пенсии граждан РФ (вместе с фиксированной и страховой), которая сформирована преимущество из вносов работодателей за работников в период с 2002 по 2013 годы. Пенсионные накопления могли быть увеличены двумя способами: переводом средств материнского капитала или посредством участия в программе государственного софинансирования.

Как узнать размер накопительной части пенсии?

Для этого необходимо обратиться в СФР или НПФ через официальный сайт, портал Госуслуги или при личном посещении отделения фонда/МФЦ.

Как получить пенсионные накопления в 2025 году?

Право на получение пенсионных накоплений получают лица, достигшие возраста 55/60 лет (для женщин и мужчин, соответственно). Для назначения пенсии требуется обратиться в СФР или НПФ. Сумма и схема выплат определяется с учетом действующих правил.

Вывод

- Накопительной называют одну из трех частей пенсии (вместе с фиксированной и страховой).

- Она сформирована с 2002 по 2013 годы из обязательных страховых взносов работодателей.

- Еще два способа ее формирования являются добровольными: перевод средств материнского капитала и участие в программе государственного софинансирования.

- Информация о сумме пенсионных накоплений находится в базах данных СФР и НПФ.

- Для ее получения достаточно обратиться в СФР через официальный сайт или портал Госуслуги. Альтернативные варианты – личное посещение офиса фонда или МФЦ.

- Право на получение пенсионных накоплений имеют застрахованные лица, достигшие возраста 55 лет (женщины) или 60 лет (мужчины), а также правопреемники в случае его смерти.