Работа на себя может перерасти в полноценный бизнес. Но статус НПД позволяет только легализовать доходы. Полноценно развивать дело — расти в доходе и нанимать сотрудников — не получится. Нужно регистрировать ИП или юрлицо и менять налоговый режим. Часто самозанятые выбирают переход на ИП на УСН.

Переход с самозанятого на ИП УСН: главное

- Самозанятость позволяет людям работать на себя и законно платить относительно низкие налоги без отчётности и других обязательных платежей.

- Режим НПД нельзя совмещать с другими. Есть и другие ограничения: запрещено нанимать людей для работы по ТК РФ, зарабатывать больше 2,4 млн рублей в год и заниматься некоторой деятельностью.

- Если гражданин больше не укладывается в рамки ограничений, нужно открыть официальный бизнес и выбрать другой, более подходящий налоговый режим.

- Для перехода на ИП на УСН физлицу необходимо оформить предпринимательство и подать уведомление о выборе упрощённого режима.

- Если ИП на НПД хочет перейти на УСН, ему достаточно вовремя подать уведомление.

Подробнее о сроках, формах документов и порядке действий — в нашем материале.

Коротко о самозанятых

Налог на профессиональный доход — это режим специально для тех, кто самостоятельно зарабатывает на небольшом деле и хочет легализовать получение доходов, чтобы избежать лишних проблем с налоговой. Режим работает с 2019 года, и условия его применения действуют до 2028 года. В дальнейшем их продлят или пересмотрят.

Самозанятость необходима тем, кто работает на себя регулярно. Если человек пару раз оказал услугу другим гражданам или бизнесу, ему не нужно платить налог или как-то отчитываться о доходе.

Ставки налога зависят от того, кто платит исполнителю доход:

- физлицо — налог составит 4%;

- организация — НПД будет 6%.

При этом работать можно как с гражданами, так и с компаниями. Просто итоговый платёж посчитают отдельно с разных доходов по соответствующему тарифу.

У режима НПД есть свои преимущества, например:

- Низкий налог. Прочих обязательных платежей нет, в том числе, страховых взносов.

- Полное отсутствие отчётности. Вся необходимая информация по доходам отмечается в личном кабинете приложения «Мой налог».

- Работа без онлайн-касс. Плательщикам НПД не нужно регистрировать ККТ и заключать договор с оператором фискальных данных. Чеки пробиваются в том же личном кабинете.

Свои недостатки у статуса самозанятого тоже есть:

- без обязательных страховых платежей не формируется страховой стаж, нельзя повлиять на свою пенсию в будущем;

- некоторые участники рынка отказываются от сотрудничества с самозанятыми ввиду сомнений в их репутации.

Правда, минусы условные. Например, самозанятый может платить взносы самостоятельно, чтобы нарабатывать стаж. И предубеждения о сотрудничестве с исполнителями на НПД встречаются не так часто.

Однако у самозанятых есть строгие ограничения. Они не могут:

- трудоустраивать сотрудников;

- зарабатывать больше 2,4 млн рублей в год;

- совмещать режим с другими системами налогообложения.

Подробнее ограничения прописаны в статье 4 закона №422-ФЗ. Есть и запрет на определённую деятельность, например:

- организацию азартных игр;

- посредничество, услуги агента;

- перепродажу чужих товаров;

- реализацию маркированной продукции и т.д.

На НПД нельзя сдавать в аренду коммерческие помещения. Жильё — можно.

Самозанятый теряет свой статус в тот же день, когда было нарушено одно из условий. Например, он трудоустроил человека, или его доход перевалил за 2,4 млн рублей. В этом случае нужно открыть официальный бизнес на другом подходящем режиме. Часто люди останавливаются на переходе на УСН и для продолжения дела выбирают предпринимательство.

Условия для перехода с самозанятого на ИП на УСН

Единственный режим, который можно выбрать для любой деятельности, не ограничиваясь в доходах и штате сотрудников — ОСНО. Но общий режим предполагает максимальную налоговую нагрузку и работу с полным циклом отчётности. Остальные спецрежимы выгоднее для небольшого бизнеса, но и у них есть свои ограничения.

При переходе на УСН важно заранее убедиться, что условия работы ему соответствуют. Основные критерии такие:

| Критерий | Максимально возможный показатель |

|---|---|

| Доход при переходе на УСН с прежнего режима | 112,5 млн рублей за предыдущие 9 месяцев |

| Доход при применении системы | 200 млн рублей в год (индексируется ежегодно в соответствии с Приказом Минэкономразвития №730) |

| Количество людей в штате | 130 |

| Остаточная стоимость ОС | 150 млн рублей |

| Доля участия других компаний в бизнесе | 25% |

Сам режим доступен одинаково предпринимателям и компаниям. Ограничения на применение системы указаны в статье 346.12 Налогового кодекса. УСН недоступна для отдельной деятельности, например:

- организаторов азартных игр;

- страховых компаний;

- микрофинансовых организаций;

- адвокатов и нотариусов и т.д.

Если условия работы самозанятого соответствуют всем критериям, он может начать переход сразу после того, как потерял право на НПД.

Алгоритм перехода с самозанятого на ИП на упрощёнке

Применять упрощённый режим без статуса ИП или юрлица нельзя. Если гражданин не планирует серьёзно расширяться, предпринимательство будет оптимальным выбором.

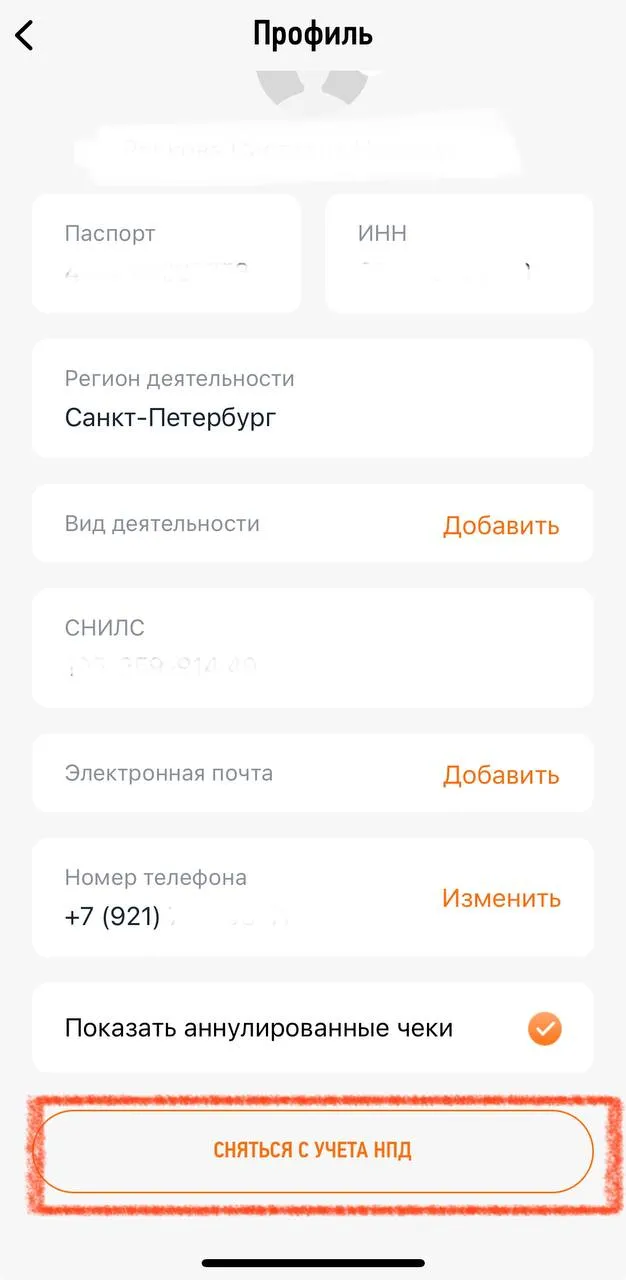

Для начала нужно снять себя с учёта в качестве плательщика НПД. Для этого в приложении «Мой налог» необходимо:

- открыть раздел «Прочее» на главном экране приложения;

- найти кнопку «Сняться с учёта» в личном профиле.

Приложение не выбросит пользователя из кабинета сразу, но его функционал станет ограниченным. Человек больше не сможет пробивать новые продажи, но у него останется возможность уплатить налог. Также он сможет возобновить применение режима, если передумает, но только при отсутствии задолженностей.

Затем нужно открыть ИП. Общий алгоритм такой:

- Выбрать подходящие коды ОКВЭД отталкиваясь от деятельности, которой человек планирует заниматься в статусе ИП.

- Заполнить заявление по форме Р21001.

- Сделать копии всех страниц паспорта.

- Уплатить госпошлину и приложить к пакету документов. Пошлина уплачивается только при подаче бумажных документов.

- Подать уведомление о применении УСН по форме 26.2-1. Документ регламентируется Приказом ФНС №ММВ-7-3/829@.

Подать документы можно разными способами:

- лично в отделении;

- через представителя (тогда потребуется доверенность);

- по почте с описью и уведомлением о вручении;

- на сайте Федеральной налоговой службы.

Также вы можете зарегистрировать ИП бесплатно с сервисом «Моё дело» — без посещений налоговой и уплаты пошлин.

Подробнее о том, как открыть ИП и какие ограничения есть у этой формы бизнеса, можно прочесть в нашем материале.

Если по какой-то причине подать уведомление о выборе спецрежима сразу не удалось, можно направить его в течение 30 дней с даты подачи документов. Здесь важно уложиться в срок, иначе предпринимателя автоматически поставят на учёт как плательщика ОСНО. Поменять режим и перейти на упрощёнку после этого он сможет только в следующем году.

Об этом — подробнее.

Что делать, если самозанятый уже был ИП при переходе на УСН

Предприниматели тоже могут работать в качестве самозанятых. Тогда они смогут использовать только этот режим — совмещать НПД с другими системами нельзя.

У ИП на НПД есть свои преимущества перед гражданами на том же режиме. Предприниматель сможет:

- зарегистрировать товарный знак;

- получать лицензии на отдельную деятельность;

- открыть расчётный счёт и подключить эквайринг, чтобы принимать оплату картами.

Однако здесь действуют те же ограничения, что и для всех остальных. Если самозанятый предприниматель утратил право применять НПД, нужно оперативно выбрать другую систему.

Необходимо:

- сняться с учёта в качестве самозанятого;

- подать уведомление по форме 26.2-1 в течение 20 дней сразу после этого (п. 6 ст. 15 закона №422-ФЗ).

В уведомлении нужно отразить:

- желаемый объект налогообложения — «Доходы» или «Доходы — расходы»;

- совокупный доход за предшествующие 9 месяцев;

- остаточную стоимость объектов ОС.

Прикладывать какие-то подтверждения того, что работа предпринимателя соответствует критериям режима, не нужно. Но важно учитывать, что инспекторы вправе самостоятельно в этом убедиться. Например, свериться со сведениями в госреестре или выехать с проверкой.

Предприниматель будет считаться плательщиком УСН с даты снятия с учёта НПД — но при условии, что он вовремя подал уведомление (п. 6 ст. 15 закона №422-ФЗ). Если этого не сделать, ИП переведут на общий режим.

При добровольном переходе — когда предприниматель не выбивался из критериев НПД, а просто решил выбрать УСН — бизнес переведут на упрощёнку с 1 января следующего года. Уведомление нужно подать не позднее 31 декабря текущего. Такое правило устанавливает статья 346.13 Налогового кодекса.

Сравним на примере.

ИП Васильев был самозанятым, но захотел сменить режим 15 ноября 2024 года. Он подал уведомление о переходе до 31 декабря. В статусе плательщика УСН он начнёт работать с 1 января 2025.

В другой ситуации ИП Васильев потерял право применять НПД 15 ноября, потому что в этот день его доход за год превысил 2,4 млн рублей. Он снял с себя с учёта и подал уведомление в течение 20 дней. Он будет считаться плательщиком УСН с 15 ноября.

Важно вовремя подать уведомление о выборе УСН. В противном случае предпринимателя поставят на общий режим, и до конца года бизнес будет нести полную налоговую нагрузку. Перейти на упрощёнку он сможет только в следующем налоговом периоде.

Инспекция не уведомляет бизнес о том, что переход совершён. Чтобы в этом убедиться, можно запросить информационное письмо по форме 26.2‑7. Документ регламентирован тем же Приказом ФНС №ММВ-7-3/829@. Запрос составляется произвольно. Важно указать регистрационные данные предпринимателя (коды деятельности, адрес регистрации и т.д.) и просьбу о подтверждении перехода.

Инспекция вышлет письмо в течение 30 дней с момента, как поступит запрос. В нём укажут, что предпринимателя приняли на учёт в качестве плательщика УСН с определённой даты.

Что будет, если вовремя не сообщить о переходе на УСН

Умалчивать о нарушении критериев самозанятости не стоит. Инспекция расценит это как умышленное занижение налоговой базы для экономии на платежах. Ответственность предусмотрена статьёй 122 Налогового кодекса.

Плательщику доначислят налоги с момента утраты права на НПД. Платежи посчитают по общему налоговому режиму. Дополнительно к этому назначат:

- штраф 40% от суммы неуплаченных налогов;

- пени за каждый день просрочки.

При этом вопросы могут возникнуть к заказчикам и контрагентам гражданина или ИП. Пока плательщик соблюдал режим НПД, обязанность платить налоги лежала только на нём. Когда он потерял право на самозанятость, его заказчики стали налоговыми агентами по НДФЛ. А значит, должны удерживать и перечислять в бюджет налог и страховые взносы.

Так, заказчиков бывшего самозанятого могут оштрафовать. Ответственность предусмотрена статьёй 123 Налогового кодекса: 20% от суммы НДФЛ, который нужно было удержать и перечислить в бюджет.

Основные принципы и ограничения самозанятости

Самозанятость — это удобное начало бизнеса. Без особых затрат и обязательств в части регистрации, отчетности и уплаты налогов можно попробовать себя в собственном деле.

Регистрация в качестве самозанятого — минутное дело, отчетности никакой, расчет налогов делает налоговая, процентная ставка минимальна.

Отметим один важный момент, который не всем очевиден. Самозанятость — это специальный налоговый режим (например, как УСН), а не специальный статус физлица (как, например, ИП). Основная особенность этого режима — налога на профессиональный доход (НПД) — в том, что применять его может физлицо без статуса ИП. При этом индивидуальный предприниматель также может стать самозанятым.

В дальнейшем мы рассмотрим оба варианта перехода с НПД:

- переход с самозанятости физлица;

- переход с самозанятости на иной режим налогообложения ИП.

ВАЖНО! Прежде чем принять решение о переходе с НПД на УСН, имейте в виду, что с 2025 года упрощенцы стали плательщиками НДС при достижении дохода определенного уровня. Подробнее об этом мы писали в статье. Кроме того, поменялись лимиты применения УСН.

Порядок перехода в этих двух случаях различается.

В таблице ниже собраны ограничения НПД, которые могут послужить причиной для перехода с самозанятого режима на ИП на УСН.

Есть и другие ограничения, но мы выделили те, которые ограничивают развитие бизнеса, то есть актуальные в рамках темы нашей статьи.

Подробнее о режиме самозанятости узнайте из статьи «Все плюсы и минусы самозанятости для граждан в 2025 году».

Преимущества ИП на НПД перед физлицом на НПД

Рассмотрим первый вариант перехода: может ли самозанятый перейти на ИП, если он не имел статуса предпринимателя.

Как мы уже говорили, НПД может применять как физлицо без специального статуса, так и индивидуальный предприниматель. Причем статус ИП при самозанятости не добавляет каких-либо обязанностей гражданину: ИП на НПД не обязан уплачивать страховые взносы так же, как и физлицо без статуса ИП.

Зачем в таком случае физлицу может понадобиться переход с самозанятого на ИП на НПД?

ВАЖНО! С 1 сентября 2023 года самозанятый может получить лицензию на такси. Подробнее мы писали об этом в статье.

ИП и самозанятый: основные отличия по доходу, учету, ККТ, стажу, больничному и др. (сравнительная таблица) вы можете посмотреть в системе КонсультантПлюс по пробному доступу. Это бесплатно. Если вы хотите пользоваться системой на постоянной основе, уточните ее стоимость.

Итак, причин оформить ИП на НПД достаточно. Теперь ответим на вопрос, как самозанятому перейти на ИП на НПД?

Как такового перехода не будет. Физлицо просто нужно зарегистрироваться в качестве ИП в общем порядке. При этом за ним сохранится статус самозанятого.

Алгоритм перехода самозанятого на ИП:

В течение трех дней физлицо получает статус индивидуального предпринимателя. При этом самозанятость за ним сохраняется. Вместо самозанятого физлица появляется ИП на НПД. При этом важно отследить, чтобы при регистрации не было подано уведомление о переходе на УСН.

Зарегистрироваться в качестве ИП вам поможет статья «Как заполнить заявление на регистрацию ИП по форме Р21001».

Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

Допустим, самозанятому физлицу стало тесно в этих правовых рамках. Гражданин решил расширить свой бизнес, например нанять работников или заняться иными видами деятельности, не разрешенными на НПД. В этом случае ему придется регистрироваться в качестве ИП и применять иной режим налогообложения.

Ниже представлен алгоритм, как перейти с самозанятого на ИП в 2025 году с режимом налогообложения, отличным от НПД.

Выделим отличия между регистрацией самозанятого физлица в качестве ИП на НПД и в качестве ИП на ином режиме налогообложения:

- Можно выбрать подходящий режим налогообложения.

Сделать верный выбор вам поможет статья «Специальные налоговые режимы (виды и нюансы)».

- Если выбран спецрежим — УСН, ЕСХН или патент, обязательно надо подать уведомление или заявление об этом в налоговую (на УСН и ЕСХН можно перейти в течение 30 дней с момента регистрации, но лучше подать документы на спецрежим вместе с документами на регистрацию ИП). На ОСНО ИП попадает автоматически при регистрации, если не были поданы документы на применение спецрежимов.

- До регистрации в качестве ИП следует сняться с учета в качестве самозанятого. Почему это важно, мы расскажем в следующем блоке, когда будем говорить о переходе ИП с НПД на УСН.

Как ИП сменить НПД на иной режим налогообложения

Теперь рассмотрим вопрос, может ли ИП-самозанятый перейти на ИП с иным режимом налогообложения. Другими словами, может ли ИП на НПД сменить режим налогообложения.

ИП может сменить режим налогообложения при соблюдении определенных требований:

- Нельзя совмещать НПД ни с каким иным режимом налогообложения.

- ИП должен подходить под требования выбранного режима налогообложения — УСН, ЕСХН или ПСН. ОСНО могут применять все без ограничений.

Кроме того, существует ограничение для перехода на УСН. Начать применять УСН можно только с 1 января следующего года. Именно поэтому при регистрации физлица на НПД в качестве ИП необходимо сначала сняться с учета как самозанятому, а потом подавать на регистрацию ИП. В противном случае ИП может автоматически попасть на НПД (так как регистрирующееся лицо применяло НПД), а перейти на УСН можно будет только со следующего года. Впрочем, данный момент пока не очень проработан, и возможно, налоговые будут переводить ИП на УСН сразу с даты регистрации при наличии уведомления о применении УСН. Но безопаснее всё же будет сняться с учета в качестве самозанятого до регистрации ИП.

ВАЖНО! Если право на НПД утрачено, то есть смена НПД на УСН является не добровольной, а вынужденной мерой, а следовательно, перейти на УСН можно в середине года. Для этого после утраты права на НПД в течение 20 дней необходимо подать уведомление о применении УСН в налоговую и применять УСН с даты утраты права на НПД.

Всё о переходе на УСН вы найдете здесь.

Опишем алгоритм смены ИП режима налогообложения с НПД на иной:

Как ИП перейти с иных режимов налогообложения на НПД

Смена ИП на самозанятость происходит значительно проще.

Если ИП не хочет больше иметь статус предпринимателя, то он закрывает ИП в любое время и в дальнейшем может зарегистрироваться в качестве самозанятого как обычное физлицо. Препятствием для этого может послужить наличие долга по налогу на профессиональный доход, если такой остался со времени регистрации ИП.

Перейти на НПД с иного режима налогообложения ИП может, при этом сохранив свой предпринимательский статус.

Для этого достаточно зарегистрироваться в качестве самозанятого в обычном порядке и отказаться от применения иных систем налогообложения:

- Для перехода с УСН и ЕСХН необходимо в течение месяца с даты регистрации в качестве самозанятого отправить в налоговую форму об отказе от УСН.

- Для перехода с ПСН следует подать уведомление о прекращении «патентной» деятельности или утрате права на патент. Если патент закончил действовать, то никаких особых уведомлений подавать не надо.

- Для перехода с ОСНО подавать какие-либо документы не требуется. Достаточно просто зарегистрироваться в качестве самозанятого в общем порядке.

Итоги

Перейти ИП с самозанятости на иной режим налогообложения можно, но с соблюдением некоторых требований по срокам перехода. Также самозанятое физлицо может получить статус ИП и продолжить применять НПД или же перейти на иной режим налогообложения.

Зачем с самозанятости переходить на ИП

Необходимость перейти с самозанятости на ИП может возникнуть в нескольких случаях, когда это становится выгоднее или удобнее для бизнеса.

1. Доход превысил 2,4 млн рублей в год.

Это максимальный лимит для самозанятых. При его достижении можно работать с заказчиками как физлицо без статуса плательщика НПД или открывать ИП. В первом случае заказчик становится налоговым агентом и должен платить за исполнителя страховые взносы и НДФЛ. Поэтому более распространенный вариант — второй, открытие ИП. Чаще всего выбирают упрощенную систему налогообложения (УСН).

Напомним, в 2025 году применять УСН смогут предприниматели, чей доход не превышает 450 млн рублей в год, средняя численность сотрудников — 130 человек, а стоимость основных средств — 200 млн рублей. Если доход ИП на УСН свыше 60 млн рублей, он теряет освобождение от уплаты НДС (подробнее — в законе от 12.07.2024 №176-ФЗ).

2. Не хватает доступных видов деятельности.

Самозанятые могут продавать только товары собственного производства и самостоятельно оказывать услуги. Некоторые виды деятельности запрещены, в том числе:

-

сдача в аренду нежилых помещений;

-

добыча и реализация полезных ископаемых;

-

перепродажа чужих товаров;

-

продажа подакцизных товаров и тех, что подлежат обязательной маркировке;

-

посредническая работа по агентскому договору, договору комиссии или поручения.

Например, Анастасия начала свое дело как самозанятая: вязала носки и продавала их через маркетплейсы. Бизнес рос, спрос увеличивался, и она решила расширить ассортимент: закупить пряжу и фурнитуру у китайских поставщиков, чтобы продавать их вместе со своими изделиями.

Но перепродажа товаров для самозанятых запрещена, поэтому ей пришлось открыть ИП и перейти на упрощенную систему налогообложения. Теперь она не только продает свои изделия, но и развивает полноценный магазин для вязальщиков, легально закупая и реализуя товары.

3. Бизнес растет и планируется наем сотрудников.

Эта причина тоже связана с ростом бизнеса. Самозанятые могут привлекать помощников только по договорам ГПХ — для выполнения конкретных работ. Если нужен постоянный персонал для выполнения трудовых функций, без открытия ИП не обойтись.

4. Нужно заключать договоры с юридическими лицами.

Плательщики НПД могут работать с компаниями, но некоторые юрлица хотят сотрудничать только с ИП.

5. Требуется получить лицензию.

Здесь все зависит от вида деятельности, на которую нужна лицензия. Например, лицензию на продажу алкоголя может получить только юридическое лицо, а лицензию на образовательную деятельность — ИП или организация.

Обязательно ли отказываться от самозанятости при регистрации ИП

Нет, одно не является следствием другого. При регистрации ИП физлицо может оставить себе и статус самозанятого. Тогда оно будет ИП с налоговым режимом НПД. А это значит все те же ограничения: занятие только разрешенной в рамках этого режима деятельностью, доход — не выше 2,4 млн рублей в год, работа без наемных сотрудников.

Если же предприниматель хочет применять другую систему налогообложения — УСН, ЕСХН, патент или ОСНО — например, чтобы снять ограничения по доходу — самозанятость придется закрыть. Совмещать НПД с другими режимами нельзя (п. 7 ч. 2 ст. 4 закона от 27.11.2018 № 422-ФЗ).

Далее разберем, как правильно перейти с самозанятости на ИП с другой системой налогообложения.

Как отказаться от самозанятости перед открытием ИП

Сняться с учета в качестве самозанятого можно в приложении «Мой налог» всего за пару минут:

1. Откройте приложение и перейдите во вкладку «Прочее» — «Профиль».

2. Нажмите «Сняться с учета НПД».

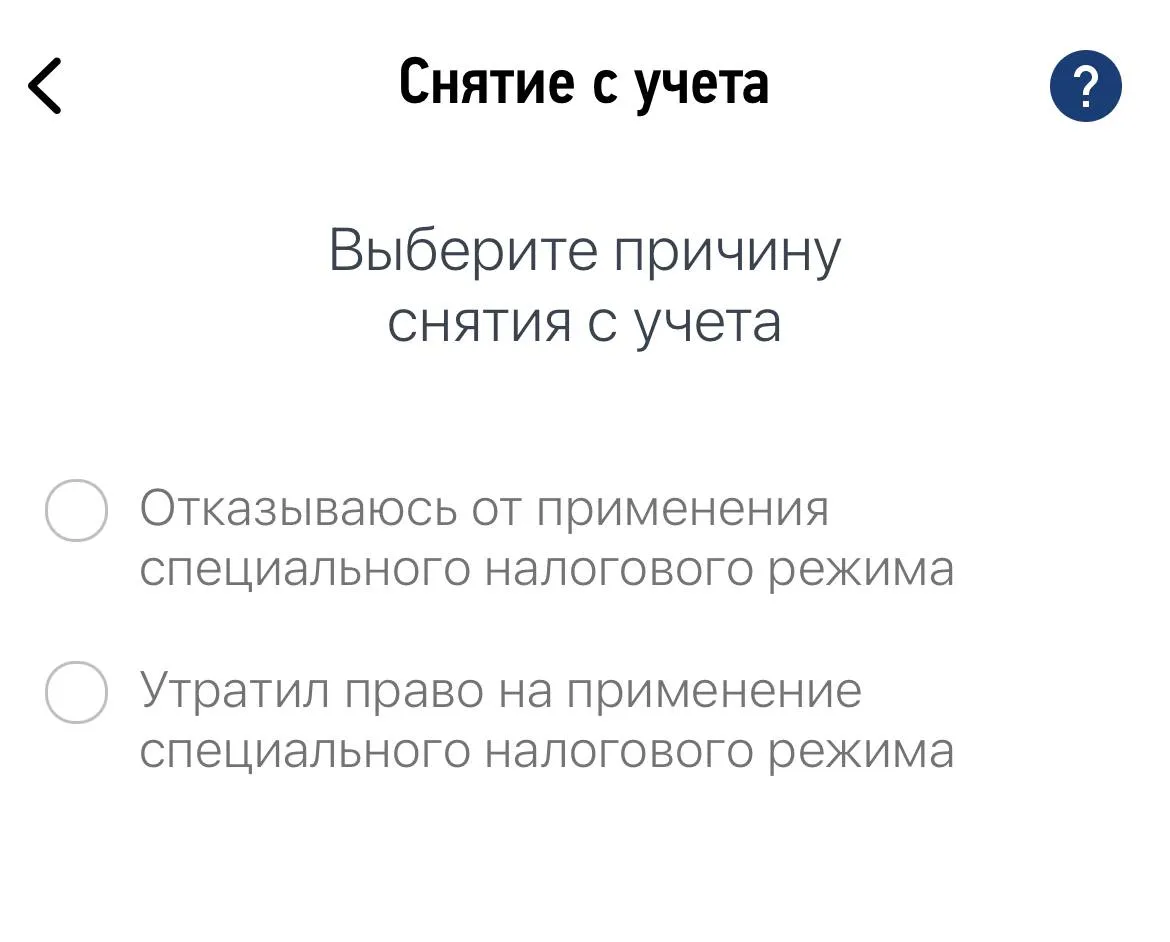

3. Выберите причину:

-

Добровольный отказ — если сами решили прекратить деятельность.

-

Утрата права на применение НПД — например, если превысили максимальный лимит по доходу.

4. Подтвердите снятие с учета.

После этого заявление автоматически отправится в налоговую, а днем снятия с учета будет считаться дата подачи заявления.

Что будет, если зарегистрировать ИП и подать заявление на УСН, но не сняться с самозанятости

Если ИП подаст уведомление о переходе на УСН, но не откажется от самозанятости, налоговая автоматически снимет его с учета как самозанятого. Это происходит, потому что НПД нельзя совмещать с другими налоговыми режимами. Но важно учитывать, что фактическое снятие может занять некоторое время.

Как зарегистрировать ИП после самозанятости

Шаг 1. Выберите код ОКВЭД и подготовьте документы

Прежде чем подавать заявление, нужно определить коды ОКВЭД. Они должны соответствовать видам деятельности, которыми вы планируете заниматься.

Шаг 2. Подайте заявление на регистрацию ИП

Регистрацию можно пройти несколькими способами:

-

лично в МФЦ или налоговой;

-

онлайн через сайт ФНС;

-

воспользовавшись услугами нотариуса;

-

через ваш банк или специализированные онлайн-сервисы.

Шаг 3. Выберите систему налогообложения

При регистрации можно сразу подать заявление на упрощенную систему налогообложения (УСН). Есть два варианта:

-

УСН «Доходы» (6%) — чаще всего выгоднее индивидуальным предпринимателям, особенно для сферы услуг и торговли.

-

УСН «Доходы минус расходы» (15%) — подходит, если значительная часть дохода уходит на закупки, аренду, зарплаты и другие расходы.

Имейте в виду, что некоторые регионы устанавливают льготные ставки, их можно проверить на сайте ФНС.

-

Патентная система (ПСН) — важно учитывать, что эта система подходит не для всех видов деятельности. Регионы сами устанавливают виды деятельности, на которые можно купить патент, и его стоимость. Патент начинает действовать только через 10 рабочих дней после подачи заявления в налоговую.

-

ЕСХН — перейти на этот режим могут предприниматели, у которых не менее 70% дохода составляет производство, переработка и продажа сельхозпродукции (растениеводство, животноводство, рыболовство и т. д.).

Подать заявление на УСН и ЕСХН можно в течение 30 дней с момента регистрации статуса ИП. Если пропустить этот срок, применять налоговый режим можно будет только со следующего года.

Мария работала как самозанятая, а 5 апреля зарегистрировала ИП. Она планировала перейти на УСН, но не подала заявление в течение 30 дней. В июле обнаружила, что по умолчанию осталась на режиме НПД. Теперь перейти на УСН она сможет только с 1 января следующего года. До этого момента у нее есть три варианта: остаться на самозанятости, перейти на ОСНО или, если вид деятельности позволяет, оформить патент.

При этом если Мария, например, в июне превысила лимит по доходу на НПД — 2,4 млн рублей, то она может использовать УСН уже в текущем году. Для этого нужно сразу сняться с НПД и в течение 20 дней с даты нарушения условий подать уведомление о применении УСН.

Переведите бизнес на новый уровень с Ак Барс Банком! Зарегистрируйте ИП онлайн без лишних затрат и подключите все необходимые сервисы для бизнеса — от онлайн-кассы до зарплатного проекта:

-

Наши специалисты подготовят все документы, от вас нужны только паспорт и СНИЛС.

-

Выпуск электронной подписи и резервирование счета.

-

Всего 3 дня — и ваш бизнес официально зарегистрирован.

Зарегистрировать ИП

Что делать после регистрации ИП

1. Узнайте, можно ли применять налоговые каникулы. В некоторых регионах новые ИП с социально направленными видами деятельности могут платить 0% налогов в течение первых двух лет. Проверьте условия на сайте ФНС.

2. Откройте расчетный счет. Он обязателен, если сумма расчетов с одним контрагентом по договору превышает 100 тыс. рублей. Также он понадобится для эквайринга, если планируете принимать оплату картами. Открыть расчетный счет с выгодными условиями для бизнеса можно в Ак Барс Банке.

3. Разберитесь с онлайн-кассой. Самозанятые формируют чеки через приложение «Мой налог», а ИП в большинстве случаев обязаны использовать контрольно-кассовую технику (ККТ). Есть исключения (например, для некоторых услуг) — проверьте ст. 2 закона № 54-ФЗ. Если касса нужна, потребуется: купить или арендовать кассовый аппарат, а также заключить договор с оператором фискальных данных (ОФД).

Все для приема платежей в одном решении Ак Барс Банка — онлайн-касса с эквайрингом, расчетный счет и прием платежей по QR-коду.

Подключить услугу

4. Сообщите контрагентам о смене налогового статуса. Если вы работали с партнерами как самозанятый, им важно знать, что теперь вы ИП. Это влияет на бухгалтерию и порядок расчетов. Например, вы начали сотрудничество с клиентом как самозанятый, а затем зарегистрировали ИП, следует:

-

На остаток суммы по старому договору с самозанятым выставить акт выполненных работ и счет.

-

Закрывающие документы подготовить в соответствии со своим статусом на момент оплаты.

-

Уплатить налоги по тому режиму, который действует на день зачисления денег.

Оформите ИП через Ак Барс Банк без госпошлины и очередей и получите:

-

Бесплатный расчетный счет — открытие за 5 минут + ежемесячный процент на остаток.

-

Корпоративную карту с кешбэком — премиальные карты с повышенным кэшбэком и привилегиями для вашего бизнеса.

-

Зарплатный проект — зачисление зарплаты за 30 минут без комиссии.

Читайте также:

-

Как выбрать и зарегистрировать коды ОКВЭД.

-

Как открыть ИП в 2025 году: пошаговое руководство.

-

Как составить акт выполненных работ / оказанных услуг в 2025 году: 10 важных правил.

Как не нарушить 115-ФЗ и не попасть под блокировку

Обезопасьте компанию от проверок и блокировок

Бесплатно получите памятку по грамотному использованию расчетного счета:

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805, erid: 2W5zFGkXgfi

Как самозанятому перейти на ИП

Максим Демеш

6 июля 2023

305

Ведение деятельности в статусе самозанятого физлица обеспечивает полную легализацию доходов и упрощает взаимодействие с заказчиками. Но во многих случаях у поставщика возникает потребность стать ИП, а в некоторых случаях — выбрать альтернативный режим налогообложения. Рассмотрим, когда подобные сценарии возможны, и каким образом их реализовать на практике.

Оглавление

- Кто такие самозанятые?

- Зачем переходить с самозанятости на ИП?

- Как перейти с самозанятости на ИП с НПД?

- Переход с НПД на УСН (ПСН)

- Как перейти с НПД на УСН (ПСН)?

- «Миграция» с НПД: специфические сценарии

- Часто задаваемые вопросы

Кто такие самозанятые?

«Самозанятый», «самозанятость» — понятия неофициальные, в законодательстве их нет. Существуют физические лица, которые зарегистрированы в качестве плательщиков налога на профессиональный доход (НПД). При этом, они могут являться (ст. 2 Закона от 27.11.2018 № 422-ФЗ):

- обычными гражданами — которым разрешено оказывать платные услуги (в ряде случаев — продавать товары) и платить низкий налог (4-6%);

- индивидуальными предпринимателями — применяющими НПД в качестве спецрежима (с теми же низкими налоговыми ставками).

Правомерно говорить о том, что самозанятыми на практике называют чаще всего все же только физлиц (не ИП), которые зарегистрированы в качестве плательщиков НПД. Хотя распространены, безусловно, также выражения «самозанятый ИП», как и применение термина «самозанятый» в контексте налогового спецрежима для предпринимателя.

При этом, фактическое содержание деятельности обычных физлиц и ИП может заметно различаться даже при применении одного и того же режима налогообложения, которым в данном случае является НПД. Рассмотрим далее, в чем именно отличия, и в каких случаях целесообразен:

- переход со статуса обычного физлица, уплачивающего НПД, в статус ИП на НПД;

- переход со статуса ИП на НПД в статус ИП на других специальных режимах налогообложения (УСН, ПСН).

Условимся не рассматривать:

- переход со статуса физлица на НПД (или ИП на спецрежиме) на статус ИП на общей системе налогообложения (ОСН), поскольку она крайне редко бывает выгодна для рядовых предпринимателей, занимающихся малым бизнесом (ставка по налогу — 20%, есть необходимость уплаты НДС с выручки);

- также не слишком выгодный сценарий с уплатой ИП на УСН налога в повышенном размере (8% или 20%) в случае, если частично нарушены условия применения обычных ставок (6% или 15%).

Аналогично, не будем рассматривать целесообразность ведения коммерческой деятельности физлицом, не зарегистрированным в качестве плательщика НПД или ИП — поскольку в этом случае оно будет платить НДФЛ 13% от выручки, а заказчик — начислять на выплаты в адрес такого физлица социальные взносы.

Зачем переходить с самозанятости на ИП?

Для начала сравним статусы физлица на НПД и «самозанятого» ИП. В этих целях используем небольшую таблицу.

|

Критерий |

Физлицо на НПД |

ИП на НПД |

|---|---|---|

|

Что общего |

||

|

Налоговая ставка |

4% (оплата, поступившая от физлиц (не ИП)) 6% (оплата, поступившая от ИП и юрлиц) |

|

|

Учет расходов |

Не производится |

|

|

Максимальный годовой доход |

2 400 000 руб. |

|

|

Разрешенная деятельность |

В основном — услуги, а также продажа товаров собственного производства Не должна быть связана с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости (но можно сдавать жилую недвижимость) |

|

|

Заказы и покупки от бывшего работодателя |

Запрещены в течение 2 лет |

|

|

Привлечение работников |

Запрещено по трудовому договору, но разрешено по гражданско-правовому договору подряда (письмо ФНС России от 12.10.2020 № АБ-4-20/16632@) Важно не допустить переквалификации гражданско-правового договора в трудовой — это возможно, если обращение к подрядчикам приобретет характер постоянного найма (Определение ВС РФ от 05.02.2018 № 34-КГ17-10) |

|

|

Использование кассового аппарата |

Не осуществляется, выдаются упрощенные бумажные (печатаемые на обычном принтере) или электронные чеки плательщика НПД (формируемые через приложение или Кабинет плательщика НПД) |

|

|

Различия |

||

|

Юридический статус |

Гражданин |

Хозяйствующий субъект |

|

Используемый тип банковского счета |

Текущий (личный), карточный для обычного физлица |

Расчетный для ИП |

|

Способы приема оплаты |

Переводом на счет, наличными, через Систему быстрых платежей |

Переводом на счет, наличными, через эквайринг (оплата картами), СБП |

|

Подсудность при рассмотрении споров с заказчиком |

Суд общей юрисдикции |

Арбитражный суд |

|

Отчетность |

Отсутствует |

Статистическая (при участии в опросах и статнаблюдениях) |

|

Возможность оформления лицензий (например, на такси) |

Отсутствует |

Присутствует |

|

Регистрация товарного знака |

Невозможна |

Возможна |

|

Административные штрафы (за нарушения при ведении коммерческой деятельности) |

Как на обычное физлицо |

Как на ИП или должностное лицо |

|

Выполнение обязательств по законодательству о защите прав потребителей (а также требований по производственным стандартам и нормам, иным правилам, что установлены для хозяйствующих субъектов) |

Не осуществляется |

Осуществляется |

В чем преимущества работы в качестве «обычного» самозанятого физлица:

- нет необходимости открывать расчетный счет (почти всегда он содержится на платной основе — от 500-700 руб. в месяц);

- нет необходимости составлять статистическую отчетность;

- административные штрафы выписываются как на гражданина (обычно значительно меньше, чем на должностное лицо или ИП);

- нет рисков нарушения требований законодательства для хозяйствующих субъектов.

В чем целесообразность перехода с «обычной» самозанятости на статус ИП на НПД как хозяйствующего субъекта:

- возможность вести расчеты с заказчиками в статусе юрлиц и ИП без рисков блокировки транзакций (несмотря на то, что Центробанк запрещает коммерческим банкам ее практиковать при оплате на текущие (личные) счета, подобные случаи могут наблюдаться);

- для заказчиков предпочтительно заключать договоры именно с ИП как хозяйствующим субъектом;

- возможность применения эквайринга;

- можно оформлять лицензии, регистрировать товарные знаки;

- рассмотрение экономических споров в арбитражном суде (для которых разрешение таких споров — основной профиль).

Также у предпринимателя будет возможность перехода на другие спецрежимы для ИП.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться

Как перейти с самозанятости на ИП с НПД?

Чтобы стать самозанятым ИП, обычный самозанятый должен:

- 1. Подать в ФНС заявление о регистрации в качестве ИП (можно в любое время).

Это возможно:

- посредством личного визита в ФНС (с паспортом);

- через Госуслуги при наличии подтвержденного аккаунта;

- через нотариуса;

- через МФЦ.

В первом случае придется уплатить государственную пошлину — 800 рублей.

Для справки: нет необходимости дополнительно подтверждать использование НПД как режима налогообложения. Зарегистрированный ИП будет признан плательщиком НПД автоматически.

- 2. По завершении регистрации статуса ИП (данная процедура занимает 3 рабочих дня) — открыть расчетный счет в банке.

Применению ИП налога на профдоход есть альтернативы — в виде упрощенной системы налогообложения (УСН) и патентной системы налогообложения (ПСН).

Переход с НПД на УСН (ПСН)

Сопоставим, в свою очередь, характеристики ИП на НПД со статусами ИП на «упрощенке» и патенте.

|

Критерий |

ИП на НПД |

ИП на УСН |

НП на ПСН |

|---|---|---|---|

|

Что общего |

|||

|

Статус |

Хозяйствующий субъект |

||

|

Тип счета |

Расчетный |

||

|

Оплата |

На счет, через эквайринг, СБП |

||

|

Подсудность |

Арбитраж |

||

|

Различия |

|||

|

Налоговая ставка |

4% с выручки в виде оплаты от физлица (не ИП); 6% с оплаты от юрлица или ИП |

6% с любой выручки; 15% с разницы между выручкой и расходами. |

Не применяется, есть фиксированный платеж, не зависящий от дохода |

|

Максимальный годовой доход (при превышении будет переход на ОСН) |

2 400 000 руб. |

150 000 000 руб. |

60 000 000 руб. |

|

Разрешенные виды деятельности |

Не должны быть связаны с посредническими услугами, перепродажей товаров, арендой коммерческой недвижимости В общем случае — услуги, продажа товаров собственного производства |

Любые, не запрещенные ст. 346.12 НК РФ (например, деятельность ломбардов, инвестфондов) |

Перечислены в ст. 346.43 НК РФ (в частности, разрешены торговля, общепит) |

|

Заказы и покупки от бывшего работодателя |

Запрещены в течение 2 лет |

Допускаются |

Допускаются |

|

Кассовый аппарат |

Не используется, выдаются упрощенные бумажные или электронные чеки клиентам |

Используется в общем случае (исключения прописаны, к примеру, в п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ) |

|

|

Учет расходов |

Не предусмотрен |

Предусмотрен на УСН 15% |

Не предусмотрен |

|

Наем работников |

Не допускается (кроме подрядчиков, и в случае их привлечения есть риски признания договора трудовым) |

Допускается (до 100 человек) |

Допускается (до 15 человек) |

|

Уплата пенсионных взносов |

Не производится |

Платятся ИП за себя (в фиксированном размере, 1% с доходов выше 300 000 руб. в год), с зарплаты работников Взносы уменьшают налог (ИП без работников — до 100%) |

Платятся ИП за себя, за работников, уменьшают налог (ИП без работников — до 100%) |

|

Формирование пенсионного стажа |

В общем случае не происходит (но можно заключить добровольное соглашение с Социальным фондом России) |

Происходит |

Происходит |

|

Отчетность |

Статистическая |

Статистическая Декларация по УСН Отчетность по работникам (например, по форме ЕФС-1) |

Статистическая Отчетность по работникам |

Для предпринимателя может быть целесообразен переход с НПД:

- 1. На УСН, если:

- выросли доходы (значительно превышают 2,4 млн. рублей в год);

- имеет смысл учитывать расходы (на УСН 15%);

- есть необходимость привлекать работников по трудовому договору;

- потенциальный заказчик — бывший работодатель;

- требуется расширение видов деятельности;

- есть задача по формированию пенсионного стажа;

- предпочтительно использование кассового аппарата.

- 2. На ПСН — по тем же причинам (кроме учета доходов), и если нет желания заниматься налоговой отчетностью.

Важный нюанс: НПД как специальный режим налогообложения не может применяться одновременно с УСН или ПСН. В свою очередь, УСН и ПСН одновременно применяться могут — нужно только вести раздельный учет доходов (письмо Минфина России от 13.04.2021 № 03-11-11/27580).

Как перейти с НПД на УСН (ПСН)?

Чтобы начать применять УСН, самозанятому предпринимателю нужно:

- 1. Сняться с учета в ФНС в качестве плательщика НПД.

В этих целях подается заявление через те же ресурсы, что нужны для регистрации на НПД (мобильное приложение, Личный кабинет, Госуслуги).

- 2. В случае, если после регистрации ИП не прошло 30 дней — направить в ФНС заявление о начале применения УСН.

В этом случае ИП будет считаться плательщиком УСН с первого дня регистрации в качестве ИП.

- 3. Если прошло более 30 дней — направить заявление о начале применения УСН в любой день до конца года.

Практическое применение упрощенки можно будет начать с 1 января следующего года. До конца текущего года придется продолжать работать на НПД.

- 4. Установить и зарегистрировать кассовый аппарат (если нет законных оснований для отказа от его использования).

- 5. Подготовить программное обеспечение для формирования отчетности, направления в СФР сведений по работникам (если они нанимаются).

В свою очередь, для начала применения «патента» предпринимателю на НПД необходимо в любой день года направить в ФНС заявления (можно оба одновременно):

- о снятии с НПД;

- о начале применения ПСН.

Через 10 дней после подачи заявления можно начинать деятельность на патенте.

Но стоит обратить внимание на важнейший нюанс: в десятидневный период — между датой подачи заявления и датой начала применения ПСН, предприниматель будет считаться работающим на той самой общей системе налогообложения. За соответствующий период ему необходимо будет предоставить в ФНС:

- декларацию о доходах (по форме 3-НДФЛ);

- декларацию по НДС.

Если доходов не было, то декларации тоже сдаются — с нулевыми показателями.

Кроме того, период для уплаты фиксированных пенсионных взносов начнется именно с даты подачи заявления на применение ПСН.

Так же как и в случае с УСН необходимо своевременно приобрести и зарегистрировать контрольно-кассовую технику (при необходимости), подготовить ПО для отчетности по работникам (в случае их привлечения).

«Миграция» с НПД: специфические сценарии

Плательщику НПД при ведении деятельности, а также при планировании перехода на другие спецрежимы следует учитывать, что:

- 1. Необходимо сняться с учета в качестве плательщика НПД (физлица, ИП), если нарушены условия применения НПД (например, допущен наем сотрудника по ТК, осуществлена перепродажа товара, превышен лимит годового дохода).

Для справки: условия прекращения деятельности на НПД перечислены в п. 1 ч. 2 ст. 4 Закона № 422-ФЗ.

При этом, если налогоплательщик — ИП, то в течение 20 дней после снятия учета в качестве «самозанятого» он может направить в ФНС заявление о переходе на УСН, и тогда будет считаться применяющим упрощенку сразу после снятия с НПД (ст. 15 Закона № 422-ФЗ). А обычный самозанятый гражданин может в течение того же срока зарегистрироваться как ИП и сразу оформить переход на УСН.

Важный нюанс: если ИП в течение 20 дней не перейдет на УСН, то будет считаться находящимся на ОСН (физлицо — плательщиком НДФЛ).

Перейти на УСН новому предпринимателю можно, подав заявление о применении «упрощенки» вместе с документами на регистрацию ИП. Если этого не сделать, то будет еще 30 дней на подачу соответствующего заявления.

- 2. После начала применения УСН (ПСН) страховые взносы начисляются не за весь год, а с даты начала соответствующего применения.

Уплатить взносы нужно до 31 декабря года, в котором был осуществлен переход на УСН (ПСН).

- 3. При регистрации ИП нужно уделить внимание выбору подходящих кодов ведения деятельности (по классификатору ОКВЭД 2).

Важно, чтобы выбранные коды соответствовали виду деятельности, который разрешен (не запрещен) на используемом режиме налогообложения.

- 4. В случае, если привлекаются подрядчики в статусе физлиц, то их заказчик в статусе ИП (в том числе самозанятый) будет считаться налоговым агентом, если такие подрядчики не зарегистрированы в качестве самозанятых граждан или ИП.

Налоговый агент обязан исчислить с зарплаты подрядчика, не являющегося самозанятым, НДФЛ, уплатить страховые взносы, а также отчитаться перед ФНС. Чтобы таких обязательств избежать, после получения статуса ИП самозанятый должен проверять каждого подрядчика на наличие статуса самозанятого или ИП. Для этого можно использовать, например, сервис проверки статуса хозяйствующего субъекта по ИНН на сайте ФНС.

Часто задаваемые вопросы

«Самозанятый» — это неофициальное название плательщика налога на профессиональный доход (НПД). Им может быть как обычный гражданин, зарегистрированный в качестве плательщика НПД, так и ИП (использующий НПД в качестве специального режима налогообложения).

Если речь идет об ИП на НПД, то очевидных преимуществ немного (в числе основных — использование расчетного счета и эквайринга, отсутствие сложностей при расчетах с заказчиками в статусе ИП и юрлиц). В свою очередь, переход на ИП на УСН (ПСН) может стать объективной необходимостью, если выросли доходы или нужно нанимать работников. Наиболее часто такая необходимость может возникнуть при начале торговли на агрегаторах типа Ozon или Wildberries.

По существу, все, что нужно сделать — подать заявление на регистрацию ИП. Это можно сделать онлайн или обратившись в ближайший МФЦ (в обоих случаях не требуется уплаты государственной пошлины). По умолчанию сохранится статус плательщика НПД (но можно быстро перейти на УСН или ПСН).

Главное преимущество НПД — не нужно обязательно платить пенсионные взносы. Поэтому, такой спецрежим подходит для самозанятых с небольшими доходами. На «упрощенке» возможно нанять достаточно большой штат — до 100 работников. На ПСН — платить фиксированный налог, не зависящий от дохода (но с учетом лимита, при котором сохраняется возможность применения спецрежима), не сдавать налоговую отчетность.

Индивидуальный предприниматель — хозяйствующий субъект, по определению имеющий больше обязанностей в сравнении с обычным гражданином. ИП обязан соблюдать требования регулирующего законодательства для предприятий (например, в части выполнения предписаний по защите прав потребителей), а при их нарушении — платить более высокие административные штрафы. Читайте статью — что делать после открытия ИП.

|

Эксперт Директор по развитию компании «Мультикас». Более 8 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужно открыть расчетный счет для ИП?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам открыть расчетный счет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как открыть расчетный счет для ИП

Чтобы открыть расчетный счет для ИП, придется пройти несколько шагов. Прежде всего, необходимо изучить условия разных банковских учреждений, чтобы выбрать наиболее подходящие. Затем собрать требуемый пакет документов и лично принести…

592

Узнать больше

Какую систему налогообложения выбрать для ИП

В 2021 году список систем налогообложения для ИП сузился ― режим ЕНВД прекратил действовать. Теперь выбор стоит между ОСН и спецрежимами: УСН, ЕСХН, ПСН. Что самое главное, предприниматель может использовать…

1076

Узнать больше

Какие налоги платит ИП на УСН

Налоги ИП на УСН несколько отличаются от взносов предпринимателей на других системах налогообложения. Налогоплательщик получает низкую процентную ставку, простую отчетность, возможность уменьшения налогов за счет страховых платежей. «Упрощенка» ориентирована на…

977

Узнать больше

Самозанятые или ИП: что лучше выбрать?

Самозанятые или ИП? Чтобы определиться, что подходит лучше в конкретной ситуации, нужно серьёзно изучить вопрос. Часть предпринимателей рассматривает возможность перейти в самозанятость, чтобы уменьшить количество налогов. В данном материале рассмотрим…

952

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма

Открыть бизнес по франшизе легче, чем с нуля. Эта статья будет полезна всем, кто задумывается о своём деле.

Обращайтесь к нам, чтобы получить доступ к широкому портфелю возможностей и индивидуальным консультациям, направленным на достижение ваших бизнес-целей.

Я предоставлю вам профессиональную помощь в выборе и реализации проекта, обеспечивая доступ к проверенным предложениям и ценные рекомендации для старта успешного бизнеса.

Как налоговый консультант, я предлагаю консультации по оптимизации налоговой нагрузки и соблюдению налогового законодательства, помогая вашему бизнесу минимизировать риски и увеличить посленалоговую прибыль.