Продажа квартиры, купленной по программе военной ипотеки, — процесс, который имеет свои особенности из-за существующего обременения. Квартира, находящаяся в залоге у банка и под контролем государства, не может быть продана как обычная недвижимость, пока задолженность по ипотеке не будет погашена. Однако это возможно при соблюдении определённых условий. В статье подробно рассмотрим, как можно продать квартиру с военной ипотекой, что для этого нужно и какие существуют ограничения.

Что такое военная ипотека и обременение?

Можно ли продать квартиру с военной ипотекой?

Способы продажи квартиры с военной ипотекой

Пошаговый процесс продажи квартиры с военной ипотекой

Что такое военная ипотека и обременение?

Военная ипотека — это программа, которая позволяет военнослужащим приобретать жильё с использованием средств из накопительно-ипотечной системы (НИС). Основные характеристики:

- Государство выделяет средства на погашение ипотеки через специальные счета военнослужащих.

- Квартира находится в залоге у банка, а также под обременением Минобороны РФ.

- Обременение снимается только после полного погашения кредита или при определённых обстоятельствах.

Пока обременение действует, военнослужащий не может свободно распоряжаться квартирой, например, продать, подарить или обменять её.

Можно ли продать квартиру с военной ипотекой?

Продать квартиру с военной ипотекой можно, но только при согласии всех сторон: банка и государства. Процесс включает следующие этапы:

- Погашение задолженности перед банком.

- Снятие обременения.

- Оформление сделки купли-продажи.

Есть несколько способов осуществить продажу, о которых расскажем далее.

Способы продажи квартиры с военной ипотекой

Рассмотрим варианты, при которых можно продать квартиру с военной ипотекой.

Досрочное погашение ипотеки и снятие обременения

Самый очевидный, но не всегда простой способ:

- Военнослужащий погашает остаток долга перед банком собственными средствами или за счёт покупателя.

- Банк выдаёт документы, подтверждающие отсутствие задолженности.

- Минобороны снимает обременение с квартиры.

- После этого квартира может быть продана.

Особенности:

- Потребуется значительная сумма для досрочного погашения.

- Процесс снятия обременения через Минобороны может занять время (обычно до 1-2 месяцев).

Продажа с переводом задолженности на покупателя

Этот способ возможен, если покупатель согласен взять на себя обязательства по ипотеке:

- Покупатель получает одобрение в том же банке на оформление ипотеки.

- Задолженность переводится на покупателя.

- Обременение остаётся, пока покупатель не погасит кредит.

Особенности:

- Требуется согласие банка и Минобороны.

- Покупатель должен соответствовать требованиям банка.

Продажа через соглашение сторон

Военнослужащий и покупатель могут договориться следующим образом:

- Покупатель оплачивает сумму, равную остатку долга по ипотеке, напрямую банку.

- После этого обременение снимается, и квартира продаётся.

Особенности:

- Такой вариант возможен, если покупатель согласен внести всю сумму сразу.

- Нужно будет оформить дополнительные соглашения и пройти юридическую проверку сделки.

Продажа с использованием другой ипотеки

Покупатель берёт ипотеку в другом банке или в том же банке, где оформлена военная ипотека. Этот кредит используется для погашения первоначального займа:

- Новый кредит покрывает задолженность по военной ипотеке.

- Обременение снимается, и оформляется продажа.

Особенности:

- Требуется согласование с банком покупателя.

- Может потребоваться помощь юристов.

Пошаговый процесс продажи квартиры с военной ипотекой

Рассмотрим, из каких шагов состоит продажа квартиры, купленной на военную ипотеку.

Шаг 1. Уточнение остатка задолженности

Запросите в банке выписку по ипотечному кредиту и уточните точную сумму остатка долга. Это поможет определить, как лучше организовать продажу.

Шаг 2. Согласование с банком

Свяжитесь с банком, где оформлена ипотека, и уточните возможные способы погашения задолженности. Узнайте, какие документы понадобятся для снятия обременения.

Шаг 3. Согласование с Минобороны

Отправьте заявление в Минобороны через управление НИС или по месту службы для снятия обременения. Потребуются:

- Паспорт.

- Договор купли-продажи (если есть предварительная договорённость с покупателем).

- Справка из банка о погашении задолженности.

Шаг 4. Поиск покупателя

Найдите покупателя, который согласен с условиями продажи. Объясните особенности сделки, связанные с обременением.

Шаг 5. Проведение сделки

Оформите договор купли-продажи и передайте документы в Росреестр. После регистрации права собственности на покупателя сделка завершена.

Ограничения и сложности

- Необходимость согласования. Любая сделка должна быть согласована с банком и Минобороны.

- Сложность поиска покупателя. Не каждый покупатель готов участвовать в сделке с такими условиями.

- Продолжительность процесса. Снятие обременения может занять до нескольких месяцев.

- Риски для покупателя. Покупатели могут опасаться правовых сложностей, связанных с ипотекой.

Альтернативы продаже

Если продажа квартиры по каким-то причинам невозможна, можно рассмотреть другие варианты:

- Аренда квартиры. В некоторых случаях военнослужащий может сдавать жильё с согласия банка.

- Переселение. Продажа квартиры с одновременным приобретением нового жилья через военную ипотеку.

Заключение

Продажа квартиры с военной ипотекой возможна, но требует согласования с банком и Минобороны, а также полного погашения задолженности. Перед началом процесса важно тщательно изучить условия и проконсультироваться с юристом. Если все этапы сделки выполнены корректно, продажа квартиры не вызовет проблем и позволит решить ваши финансовые или жилищные задачи.

Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Консультация юриста или сотрудника банка поможет разобраться в нюансах продажи. Фото: copylegal.ru

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

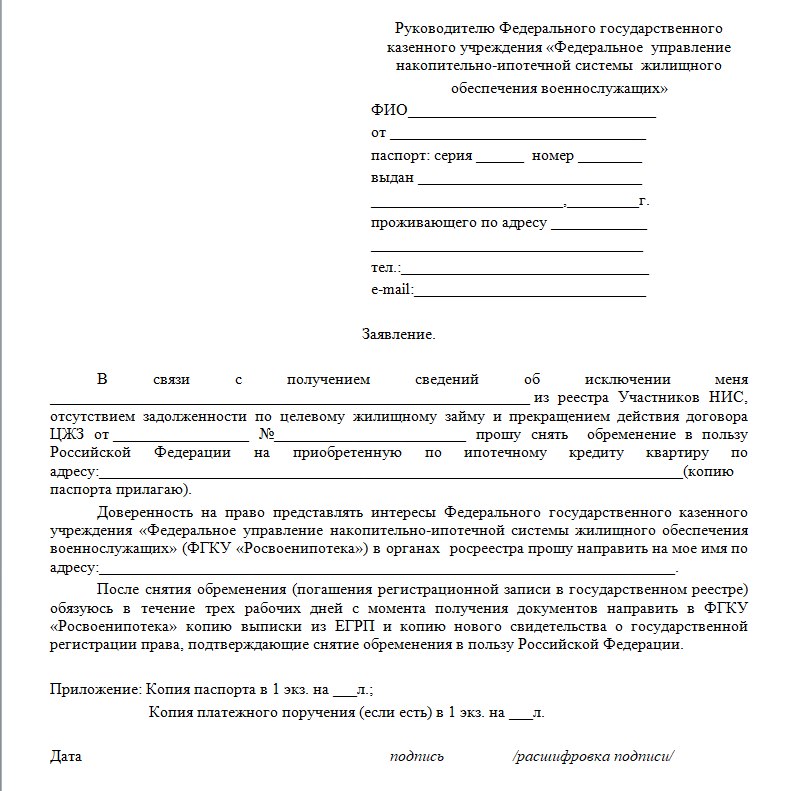

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно. Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Все бланки необходимых документов можно найти на сайте Госуслуги или МФЦ. Фото: osnovaub.ru

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Пока документы регистрируют, деньги для полного расчета за продажу военной ипотеки можно «заморозить» на депозите нотариуса. Есть еще варианты передачи средств наличными под расписку, через банковскую ячейку, аккредитив, эскроу-счет. Стороны сделки выбирают самый удобный для них способ расчета.

В течение десяти дней нотариус получит документы из Росреестра и передаст вам зарегистрированный договор купли-продажи квартиры. Покупатель получает выписку из ЕГРН, как подтверждение перехода права собственности на жилье.

Квартира, купленная по военной ипотеке, находится в залоге у банка и государства. Фото: gazeta-delovoy-mir.ru

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

Поручитель по ипотеке: условия, ответственность, отличия от созаемщика, как снять поручительство

Покупка квартиры в ипотеку по переуступке: как это сделать

Военная ипотека: кому она положена и каковы условия ее оформления

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Как работает военная ипотека?

С 2005 года в России действует специальная программа «Военная ипотека», с помощью которой военнослужащие могут улучшить свои жилищные условия, не дожидаясь выхода на пенсию.

Пока идет военная служба государство помогает накопить на первоначальный взнос, а затем вносит регулярные платежи по кредиту.

Можно ли продать квартиру, приобретенную по программе военной ипотеки?

Это возможно, однако следует учитывать, что до окончания срока кредита приобретаемая квартира находится в залоге у банка. Любые действия с жильем могут проводиться только по согласованию с банком.

Кроме того, если военнослужащий досрочно расторгает контракт до окончания срока выслуги или принимает решение о продаже квартиры, он должен в полном объеме вернуть перечисленные государством средства на погашение ипотеки.

В каких случаях военнослужащему не нужно возвращать денежные средства?

Если военнослужащий заканчивает службу раньше срока, то ему необходимо вернуть государству всю сумму, даже если ипотека уже выплачена.

От выплат военнослужащие освобождаются в следующих случаях:

- Срок службы 20 и более лет;

- Срок службы более 10 лет, если увольнение произошло по причине достижения предельного возраста, по состоянию здоровья, в результате сокращения должности или по семейным обстоятельствам;

- Если военнослужащий признан негодным к военной службе и уволен по этому основанию;

- В случае гибели или смерти военнослужащего члены семьи освобождаются от выплат.

Государство вносит платежи по ипотеке только во время военной службы. Поэтому, если после ее окончания ипотека не выплачена до конца, остаток платежей придется вносить за счет собственных средств.

Как вывести квартиру из залога государства?

Учитывая нахождение квартиры в залоге у государства и банка одновременно продать такую недвижимость можно будет в следующих случаях:

-

Погашение задолженности перед банком и государством за счет собственных средств и продажа квартиры в обычном порядке;

-

Погашение задолженности за счет средств покупателя. Это можно сделать, заключив предварительный договор купли-продажи. Основной договор купли-продажи квартиры можно будет заключить после снятия обременения.

Как оформить куплю-продажу квартиры по военной ипотеке?

Если квартира находится в ипотеке, необходимо осуществить следующие действия:

Шаг 1. Уведомить банк и ФГКУ «Росвоенипотека» о намерении продать квартиру

В банке нужно получить справку об остатке задолженности по ипотечному кредиту, а в Росвоенипотеке справку о сумме всех выплаченных средств (первоначальный взнос и ежемесячные платежи по кредиту).

Шаг 2. Найти покупателя

При необходимости можно заключить предварительный договор купли-продажи и получить задаток.

Шаг 3. Погасить остаток задолженности по ипотеке

Продать квартиру можно только после полного погашения задолженности. Это можно сделать за счет собственных средств или за счет средств покупателя.

Шаг 4. Вернуть денежные средства на именной накопительный счет

После этого можно будет получить в Росвоенипотеке документ о подтверждении выполнения условий договора целевого жилищного займа.

Шаг 5. Снять оба обременения с квартиры в Росреестре

Шаг 6. Продать квартиру

В зависимости от выбранного способа в обычном порядке или покупателю, с которым был заключен предварительный договор.

Какие документы нужны для продажи квартиры, купленной по программе военной ипотеки?

Для оформления договора купли-продажи могут понадобиться следующие документы:

-

паспорт военнослужащего;

-

документы, подтверждающие право на недвижимость (договор купли-продажи, ДДУ или другие документы);

-

выписка из ЕГРН;

-

технический паспорт;

-

справка из управляющей компании об отсутствии задолженности по коммунальным платежам.

В зависимости от жизненной ситуации могут понадобиться и другие документы. Например, если военнослужащий состоит в браке, может потребоваться согласие супруга на продажу.

Можно ли повторно воспользоваться программой военной ипотеки?

Да, если все уплаченные средства были возвращены на именной накопительный счет, можно воспользоваться накопительно-ипотечной системой снова.

А если срок службы составил уже 20 лет, и средства не были израсходованы, их можно получить в виде денежной суммы и потратить по своему усмотрению.

Продажа квартиры, приобретенной по военной ипотеке, представляет собой достаточно сложный процесс. Это обусловлено тем, что жилье приобретено с использованием целевого жилищного займа (ЦЖЗ), который военнослужащий обязан погасить в рамках программы. Однако случаи, когда возникает необходимость продать такую квартиру, встречаются достаточно часто. В этой статье мы подробно рассмотрим, можно ли продать квартиру, купленную с использованием военной ипотеки, какие условия и ограничения связаны с этим процессом, и какие шаги необходимо предпринять для успешной продажи.

Содержание:

- Что такое военная ипотека и как она работает

- Когда можно продать квартиру, купленную по военной ипотеке

- Как продать квартиру по военной ипотеке: основные шаги

- Особенности продажи квартиры по военной ипотеке

- Способы продажи квартиры, находящейся в военной ипотеке

- Возможные риски и последствия при продаже квартиры по военной ипотеке

Если вы хотите купить квартиру по программе военной ипотеки в Сочи, обращайтесь к экспертам компании «Винсент Недвижимость». Мы возьмем на себя все заботы о поиске подходящего объекта и сделке купли-продажи.

Что такое военная ипотека и как она работает

Военная ипотека — это специальная государственная программа, запущенная в 2005 году для поддержки военнослужащих в улучшении их жилищных условий. Программа позволяет военнослужащим приобрести жилье на льготных условиях, в частности, без необходимости внесения значительного первоначального взноса. Для участия в программе необходимо быть включенным в систему НИС (накопительно-ипотечная система), что предполагает ежемесячное накопление средств на специальном счете военнослужащего.

Эти средства формируются за счет государственных взносов и могут использоваться на покупку квартиры или дома. Военнослужащий берет ипотечный кредит в банке, который затем погашается за счет государственных субсидий. По сути, жилье остается в залоге у банка до полного погашения кредита. Это одна из причин, почему процесс продажи квартиры, приобретенной по военной ипотеке, может быть довольно сложным.

Назад к содержанию

Когда можно продать квартиру, купленную по военной ипотеке

Продажа квартиры, находящейся под военной ипотекой, возможна при определенных условиях, но только после выполнения ряда обязательств. Военнослужащий может столкнуться с необходимостью продать жилье в следующих случаях:

- Необходимость переезда. Переезд может быть вызван служебной необходимостью, когда военнослужащего переводят в другой город или регион.

- Семейные обстоятельства. Например, рождение детей или необходимость смены жилья по другим личным причинам.

- Снижение финансовой нагрузки. Иногда военнослужащий может решить продать квартиру для улучшения своего финансового положения, особенно если ему сложно выполнять обязательства по кредиту.

Основным условием, при котором продажа квартиры по военной ипотеке возможна, является полное погашение ипотечного кредита. Это связано с тем, что квартира находится в залоге у банка, а до завершения погашения кредита военнослужащий не может распоряжаться жильем свободно.

Назад к содержанию

Как продать квартиру по военной ипотеке: основные шаги

Процесс продажи квартиры, купленной с использованием военной ипотеки, предполагает определенный порядок действий. Рассмотрим его более подробно.

Шаг 1. Погашение военной ипотеки

Прежде чем приступить к продаже квартиры, военнослужащий должен погасить оставшуюся задолженность по ипотечному кредиту. Это может быть достигнуто несколькими способами:

- Личное погашение долга. Военнослужащий может досрочно погасить ипотеку из собственных средств.

- Продажа квартиры с использованием средств покупателя. В этом случае покупатель вносит аванс, который идет на погашение задолженности, после чего квартира переоформляется в его собственность.

- Рефинансирование ипотеки. В некоторых случаях военнослужащий может рефинансировать ипотечный кредит на более выгодных условиях, чтобы уменьшить ежемесячные выплаты или быстрее погасить долг.

После полного погашения задолженности по ипотечному кредиту квартира перестает быть залогом, и военнослужащий становится ее полноправным собственником. Только после этого можно приступить к оформлению продажи.

Шаг 2. Уведомление органов НИС и банка

После погашения кредита необходимо уведомить органы накопительно-ипотечной системы (НИС) и банк о намерении продать квартиру. Банк и НИС должны быть уведомлены о продаже, чтобы избежать нарушений условий программы и получить соответствующие разрешения.

Шаг 3. Подача заявления на снятие обременения

После погашения кредита необходимо подать заявление на снятие обременения с квартиры. Обременение — это ограничение, накладываемое банком на недвижимость до тех пор, пока заемщик не выполнит свои обязательства. Снятие обременения оформляется через банк, в котором был оформлен кредит, после чего необходимо обратиться в Росреестр для завершения процедуры.

Шаг 4. Получение разрешения от органов НИС

Для продажи квартиры, купленной по военной ипотеке, требуется разрешение от органов НИС, которые должны подтвердить, что военнослужащий выполнил все обязательства по программе и не имеет задолженностей. Такое разрешение необходимо, поскольку продажа имущества, приобретенного на государственные средства, находится под строгим контролем.

Шаг 5. Оформление сделки купли-продажи

После снятия обременения и получения разрешения от НИС военнослужащий может приступить к оформлению сделки купли-продажи. На этом этапе все действия производятся так же, как и при продаже обычной квартиры: подготавливается договор купли-продажи, проходит оформление в Росреестре и производится расчет с покупателем.

Назад к содержанию

Особенности продажи квартиры по военной ипотеке

Несмотря на общую схему продажи, продажа квартиры по военной ипотеке имеет ряд особенностей, о которых необходимо знать заранее.

Необходимость полного погашения кредита

Квартира может быть продана только после полного погашения кредита, так как до этого она находится в залоге у банка. Это обязательное условие, которое затрудняет продажу жилья, купленного по военной ипотеке, если у военнослужащего нет возможности досрочно погасить кредит.

Обременение квартиры

До момента погашения ипотеки на квартиру наложено обременение, которое автоматически снимается после выполнения обязательств по кредиту. До этого момента военнослужащий не может продать квартиру, так как он не является полноправным собственником.

Ограничение на участие в программе НИС

После продажи квартиры военнослужащий теряет право на повторное участие в программе военной ипотеки. Это важно учитывать, если планируется приобретение нового жилья.

Назад к содержанию

Способы продажи квартиры, находящейся в военной ипотеке

Как мы отмечали выше, существует несколько возможных схем продажи квартиры по военной ипотеке, и каждая из них имеет свои особенности и риски.

Продажа с участием покупателя, который погашает ипотеку

Один из самых популярных вариантов — это продажа квартиры с привлечением средств покупателя. В этом случае покупатель вносит аванс, который идет на погашение оставшейся задолженности по ипотечному кредиту. После этого обременение с квартиры снимается, и происходит полная передача прав собственности. Данный способ может потребовать от покупателя доверия к продавцу, так как он передает значительные суммы до завершения сделки.

Другой способ — рефинансирование ипотечного кредита. Военнослужащий может обратиться в другой банк с целью рефинансирования на более выгодных условиях или с целью снижения задолженности. Это позволяет снизить ежемесячные платежи и сократить общий срок погашения ипотеки, после чего квартира может быть продана на общих условиях.

Продажа с согласия банка

Иногда возможно согласовать продажу квартиры с банком-кредитором. Банк может рассмотреть вариант с переводом долга на нового заемщика или выдать разрешение на продажу с учетом погашения остатка. Однако такая возможность существует не во всех банках и требует специальных условий.

Назад к содержанию

Возможные риски и последствия при продаже квартиры по военной ипотеке

Продажа квартиры, приобретенной по военной ипотеке, сопряжена с определенными рисками. Основные из них включают:

- Сложности в досрочном погашении кредита. Потребуется значительная сумма для досрочного погашения ипотеки, что не всегда возможно без привлечения покупателя или рефинансирования.

- Потеря права на повторное участие в НИС. После продажи квартиры военнослужащий теряет возможность вновь участвовать в программе военной ипотеки.

- Сложности в оформлении разрешения от НИС. Программа НИС предполагает строгий контроль, и получение разрешения на продажу может занять время.

- Возможные юридические сложности. Сделка с квартирой по военной ипотеке требует тщательной подготовки документов, так как в случае нарушения условий можно столкнуться с юридическими последствиями.

Продажа квартиры, приобретенной по военной ипотеке, возможна, но требует выполнения строгих условий и погашения кредита. Основной порядок действий включает погашение задолженности, снятие обременения, получение разрешения от НИС и оформление сделки. Для успешной продажи военнослужащему следует учитывать все особенности программы военной ипотеки и, при необходимости, обратиться за консультацией к юристам и специалистам по недвижимости, что поможет избежать ошибок и финансовых потерь.

Назад к содержанию

от 8 500 000 руб.

от 244 000 руб. за м²

Жилой комплекс «Шоколад» в Сочи – это новостройка

комфорт-класса, отличающаяся выгодным расположением и самодостаточной внутренней инфраструктурой. …

от 8 500 000 руб.

от 280 000 руб. за м²

ЖК Южное Море: рай для ценителей комфорта

Если вас интересует недвижимость в Сочи,

то в обязательном порядке стоит рассматривать ЖК Южное Море. Это сданны…

г. Сочи, Приморье

, улица Есауленко

от 10 200 000 руб.

от 320 000 руб. за м²

Зеленый оазис вблизи центра Сочи

Представляем вам уникальный проект на

рынке элитной недвижимости Сочи – новый жилой комплекс Светский Лес. Если вы рассма…

г. Сочи, КСМ

, улица Краснодонская