Дата публикации: 14.09.2020 09:54 (архив)

Это архивная публикация — она может содержать устаревшую информацию.

В интернет-сервисе «Личный кабинет налогоплательщика — физического лица» на сайте ФНС России можно увидеть свою переплату по налогам, которую можно вернуть или зачесть.

Правда, придётся получить электронно-цифровую подпись (ЭЦП), но тут никуда не надо идти — она генерируется одноразово тем же сайтом. Много времени это не займет.

Для возврата денежных средств необходимо:

- Нажать на кнопку «Жизненные ситуации» и выбрать в левом углу кнопку с надписью «Распорядиться переплатой».

- В появившемся окошке появится сумма, которую гражданин вправе вернуть, а внизу кнопка «Подтвердить», на которую нужно нажать.

- В открывшейся вкладке заполняем реквизиты: БИК банка, в котором открыт счёт и которому принадлежит карточка, полное название банка, номер счета. Если введен БИК, то программа автоматически укажет полное наименование банка. Затем нажать на кнопку «Подтвердить».

- В новом окне проверить правильность сведений: наименование ИФНС, код, ОКТМО, сумму, БИК банка, номер счёта. Затем сохранить заявку в формате .pdf нажатием на одноименную кнопку справа от этого блока.

- Ввести пароль электронной подписи в нижней строке и нажать Отправить заявление.

Сроки возврата

После того как из личного кабинета в налоговую инспекцию подана заявка на возмещение средств, уплаченных сверх начисленного сбора, нужно дождаться регистрации документа. Затем начнется рассмотрение документации. Несмотря на то, что сумма к возврату одобрена после камерального мониторинга, ФНС России установила срок рассмотрения заявления — 30 суток со дня регистрации заявки. Также гражданину придется подождать еще около 10 суток пока средства перечислит банк.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

-

Нулевым.

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

-

Отрицательным.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

-

Положительным.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

-

Оставить на ЕНС.

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

-

Вернуть на счет в банке (текущий, расчетный или лицевой).

Перевести переплату можно не только себе, но и любому другому лицу.

-

Зачесть в счет уплаты обязательных платежей.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

Зачет или возврат положительного сальдо по ЕНС производится по заявлению налогоплательщика. Формы заявлений и формат их представления в ИФНС утверждены приказом ФНС от 30.11.2022 № ЕД-7-8/1133@ и письмом ФНС от 11.01.2023 № КЧ-4-8/105@.

В том числе:

-

Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

-

Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Возврат переплаты по ЕНС

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

-

Возврат производится на основании:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

-

Вернуть можно только переплату (положительное сальдо) по ЕНС.

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

-

Срок возврата составляет три дня с даты получения заявления ИФНС.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

-

Деньги переводятся на счет, указанный в заявлении.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

-

Начисление процентов при просрочке возврата средств.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Заявление на возврат переплаты по ЕНС

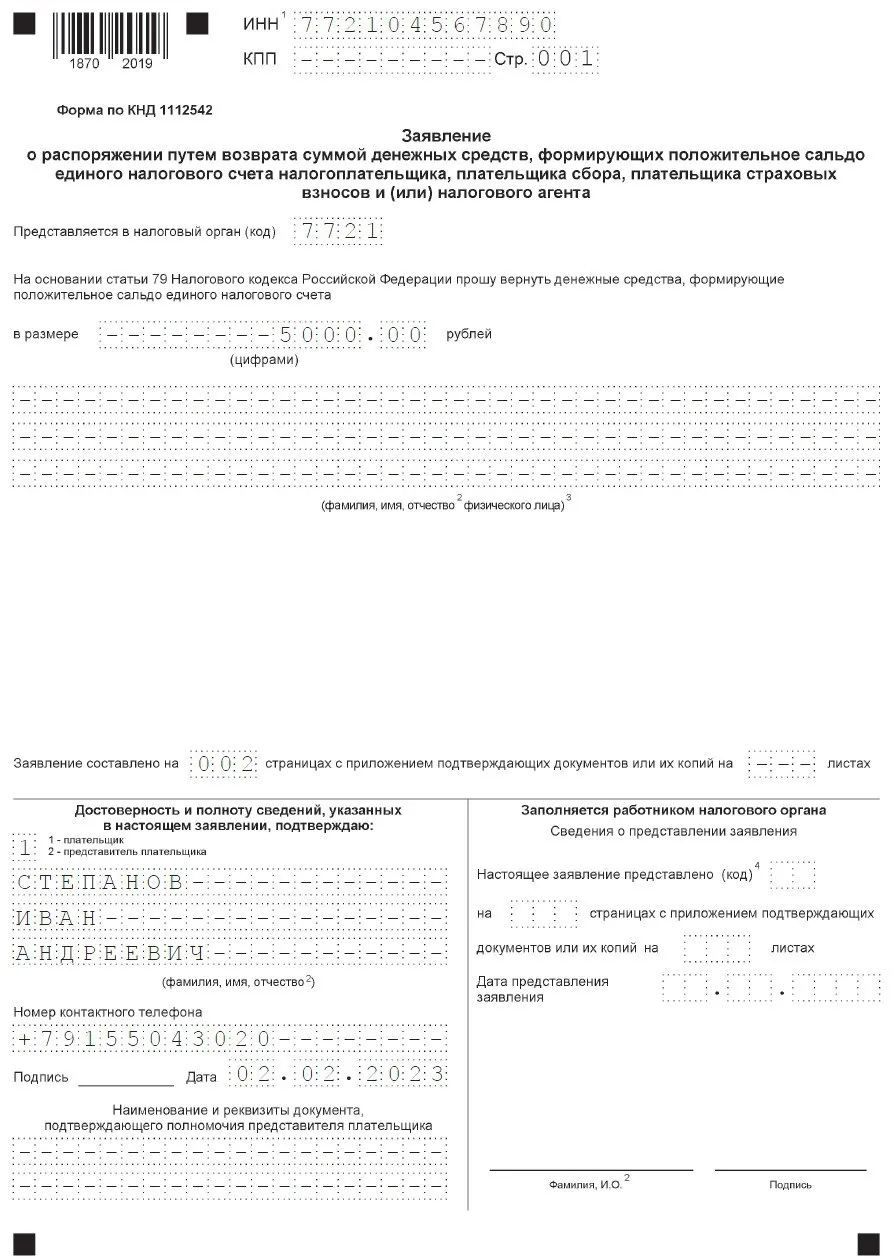

Заявление на возврат денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной приказом ФНС от 30.11.2022 № ЕД-7-8/1133@.

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

|

Строка (поле) |

Значение |

|

Титульный лист |

|

|

ИНН |

Это поле заполняют и ИП, и организации в обязательном порядке. Физлица, без статуса ИП могут его не заполнять |

|

КПП |

Заполняют только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

В размере… |

Указывается сумма положительного сальдо, выводимая с ЕНС. Возвращать не обязательно всю сумму переплаты. Можно указать любую сумму в пределах положительного остатка |

|

(фамилия, имя, отчество физического лица) |

Этот блок заполняется только физическими лицами без статуса ИП, не указавшим в верхней части заявления свой ИНН |

|

Достоверность и полноту сведений… |

Отдельных указаний на то, нужно ли в этом случае заполнять нижние три строки – нет. Поэтому ИП или физлицо может сделать это на свое усмотрение.

|

|

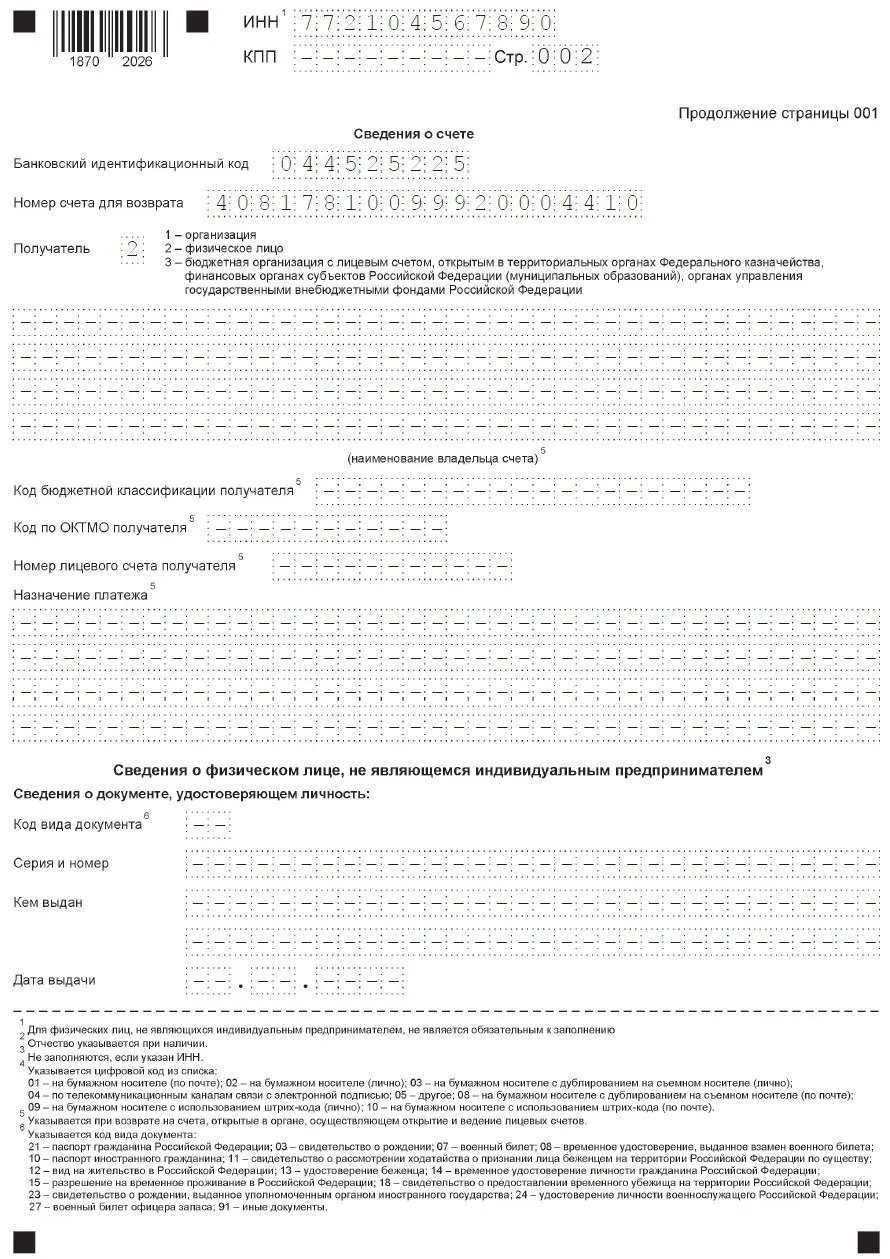

Сведения о счете |

|

|

Банковский идентификационный код |

В этих двух строках необходимо указать платежные реквизиты счета, на который будет выведена переплата. Узнать эти данные вы можете в интернет-банке, мобильном приложении или справке об открытии счёта. Счет для возврата не обязательно должен быть привязан к владельцу ЕНС. Перевести деньги можно любому третьему лицу |

|

Номер счета для возврата |

|

|

Получатель |

Указываем код получателя:

|

|

Наименование владельца счета |

Эти строки заполняют только бюджетные учреждения, которые возвращают переплату на лицевой счет |

|

КБК получателя счета |

|

|

Код ОКТМО получателя |

|

|

Номер лицевого счета получателя |

|

|

Назначение платежа |

|

|

Сведения о физическом лице, не являющемся ИП |

|

|

Код вида документа |

Этот блок заполняют только физические лица без статуса ИП, которые не указали на Титульном листе свой ИНН |

|

Серия и номер |

|

|

Кем выдан |

|

|

Дата выдачи |

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

-

На бумаге: сдав заявление лично или направив по почте.

-

В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

Исходные данные:

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

-

В счет обязанности по уплате обязательных платежей другого лица.

-

В счет уплаты конкретного налога по своему ЕНС.

-

В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

-

В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

На момент написания статьи ФНС выпустило разъяснение по порядку уменьшения авансов по УСН на страховые взносы (письмо от 31.01.2023 № СД-4-3/1023@). По этому разъяснению не нужно отдельно подать уведомление об исчисленных сумма и заявление на зачет (резервирование) взносов, если в платежке на уплату взносов указан их КБК.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

-

Распорядиться можно только суммой положительного сальдо.

-

Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

-

Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

-

Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

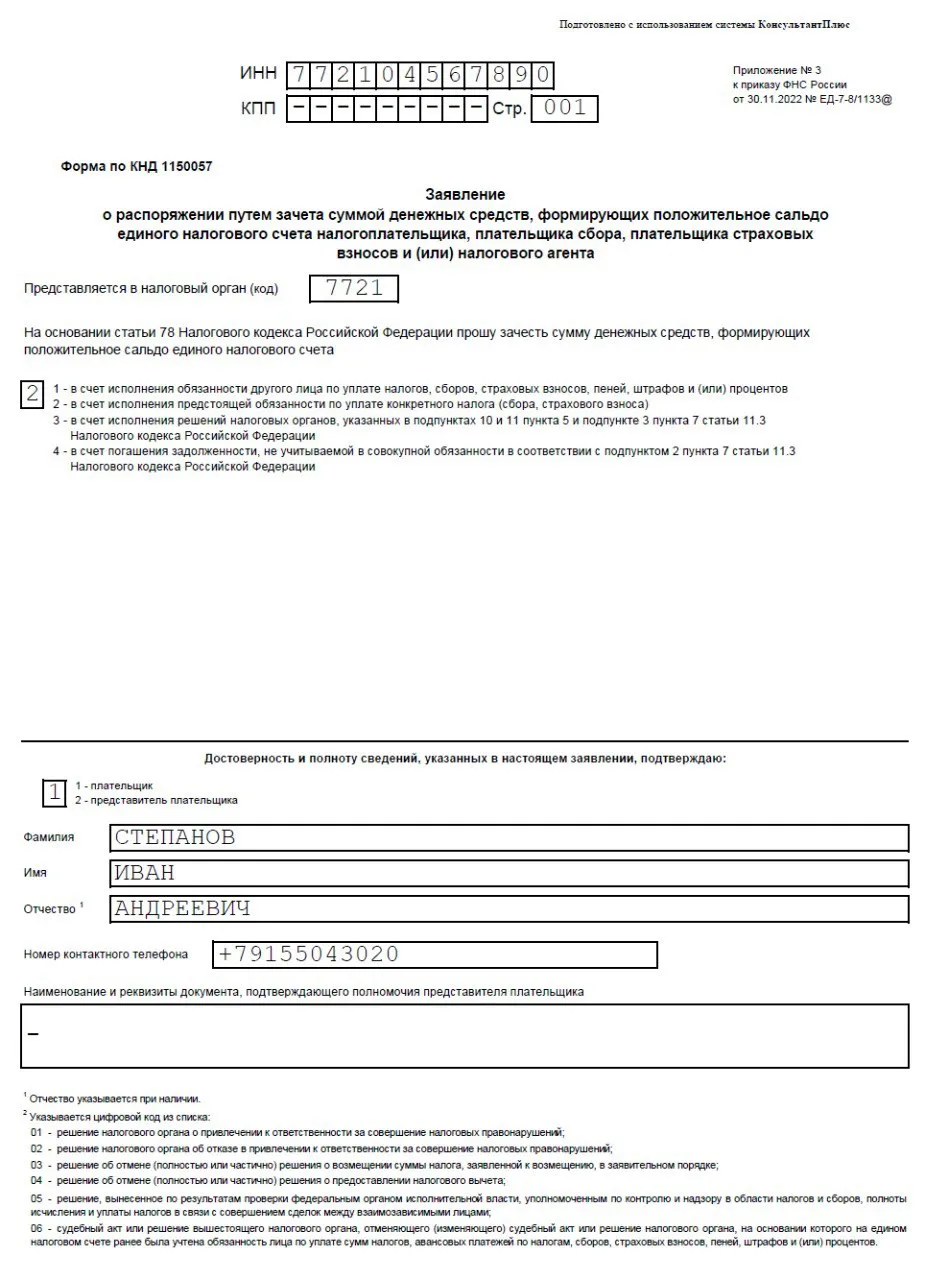

Заявление на зачет переплаты по ЕНС

Заявление на зачет денежных средств, составляющих положительное сальдо по ЕНС, производится по форме, утвержденной Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

|

Титульный лист |

|

|

ИНН |

Данное поле заполняется всеми налогоплательщиками, подающими заявление |

|

КПП |

КПП заполняются только организации |

|

Представляется в налоговый орган (код) |

Вносится 4-х значный код ИФНС по месту постановки на учет ИП, организации или физлица. Проверить его можно на сайте ФНС в сервисе «Определение реквизитов ИФНС» |

|

На основании статьи 78 НК прошу зачесть |

Здесь необходимо указать выбранный вариант зачета:

|

|

В счет обязанности другого лица (страница 2) |

|

|

ИНН |

Указывается ИНН лица, в адрес которого производится зачет |

|

В размере |

Указывается сумма, средств, засчитываемых в адрес другого лица. Прим. Произвести зачет можно сразу нескольким лицам. Для этого в заявлении предусмотрено несколько блоков «ИНН/в размере» |

|

В счет исполнения предстоящей обязанности по уплате конкретного налога |

|

|

В размере |

Указывается сумма налога, сбора или страхового взноса, которую нужно «зарезервировать» на ЕНС |

|

КПП |

Здесь юридические лица указывают КПП головного офиса или обособленного подразделения, в адрес которого производится зачет |

|

Код ОКТМО |

ОКТМО указывается в соответствии с ОК 033-2013 (утв. приказом Росстандарта от 14.06.2013 № 159-ст) |

|

КБК |

Вносится КБК того платежа, который нужно зачесть. Например:

|

|

Признак налогового агента |

|

|

Срок уплаты |

Указывается дата уплаты платежа, которую нужно зарезервировать. |

|

в счет исполнения решений ИФНС, указанных в пп. 10 и 11 п. 5 и пп. 3 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается сумма средств, засчитываемых по решению |

|

Код документа |

Вносится соответствующий код (см. ниже)* |

|

Номер документа |

Отражаются реквизиты решения, по которому производится зачет средств |

|

Дата документа |

|

|

в счет погашения задолженности, не учитываемой на ЕНС в соответствии с пп. 2 п. 7 ст. 11.3 НК |

|

|

В размере |

Указывается размер погашаемой задолженности |

|

Основание |

|

|

Номер |

Указываются реквизиты документа и дата вступления его в силу |

|

Дата |

|

|

Дата документа |

* Код документа

|

Код |

Значение |

|

01 |

Решение ИФНС о привлечении к ответственности за совершение налоговых правонарушений |

|

02 |

Решение ИФНС об отказе в привлечении к ответственности за совершение налоговых правонарушений |

|

03 |

Решение об отмене (полностью или частично) решения о возмещении суммы налога, заявленной к возмещению, в заявительном порядке |

|

04 |

Решение об отмене (полностью или частично) решения о предоставлении налогового вычета |

|

05 |

Решение, вынесенное по результатам проверки федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами |

|

06 |

Судебный акт или решение вышестоящего налогового органа, отменяющего (изменяющего) судебный акт или решение налогового органа, на основании которого на едином налоговом счете ранее была учтена обязанность лица по уплате сумм налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и (или) процентов |

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

Исходные данные:

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968

- База знаний

- Переплата по налогам: откуда берётся, как её найти и забрать деньги

Переплата по налогам: откуда берётся, как её найти и забрать деньги

Бороться и искать, найти и перепрятать. А лучше — вернуть и использовать на нужные цели

Редактор платформы Альфа-Курс, четыре года создаю образовательные материалы для бизнеса

Вы регулярно заполняли отчётность и вовремя вносили все обязательные платежи. Но однажды увидели, что на счету появились лишние деньги или, наоборот — всё исчезло. Разберёмся, почему это может происходить, стоит ли зачесть переплату на будущее и что делать, чтобы налоговая вернула деньги. Нам поможет предприниматель Юрий — герой статьи.

Что такое переплата

Переплата — это когда вы перечислили на налоги больше денег, чем нужно, поэтому часть осталась на счёте.

Раньше переплату называли излишне уплаченным налогом, но в 2023 году ввели единый налоговый счёт — ЕНС. Это лицевой счёт для налоговой. ИП и компании перечисляют на него деньги с помощью единого налогового платежа, или ЕНП. С этого счёта почти все налоги и сборы можно уплатить одномоментно.

Переплата может быть обычной и отложенной. Сейчас обычную называют «положительное сальдо на едином налоговом счёте». Важно, что по обычной переплате формируется общее сальдо, которое не уменьшает конкретный будущий взнос. Поэтому нельзя сказать, что в следующий раз вы уплатите меньше НДФЛ или меньше НДС.

Отложенная переплата и зарезервированная сумма на ЕНС

Переплата может быть отложенной. Это сумма, которая зарезервирована на ЕНС для будущих платежей, то есть вы перечислили деньги, но они пока не списались.

Однако налоговое законодательство не регулирует резервирование, поэтому часто непонятно, почему деньги замораживаются и с какими конкретно платежами это может произойти. Известно, что отложенная переплата не входит и не отображается в сальдо и зафиксирована, например, за авансовыми платежами. Вот что пишет по этому поводу ФНС.

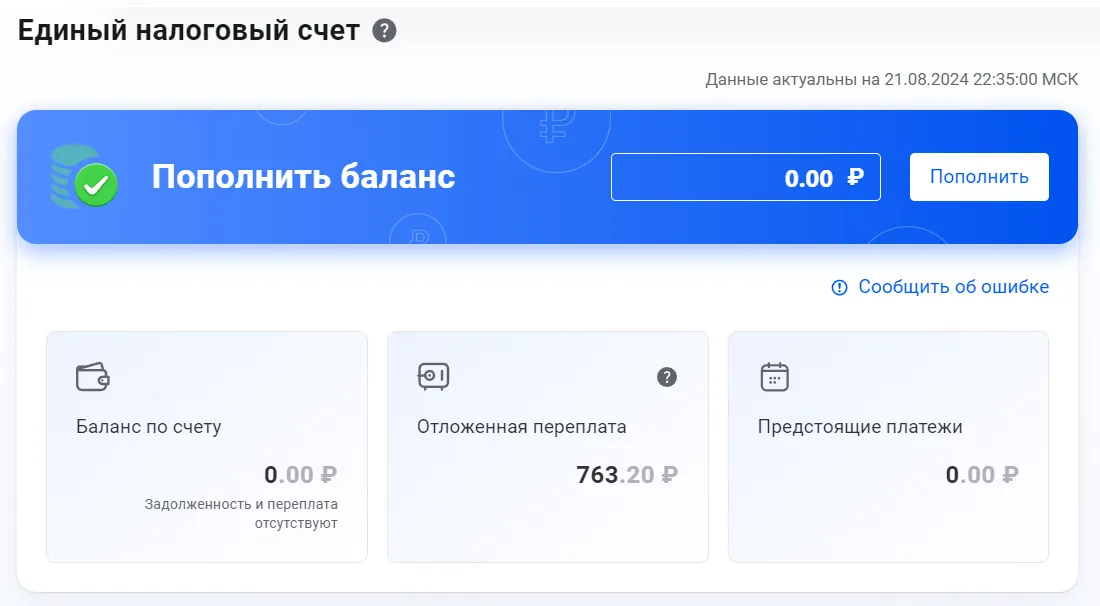

На ЕНС переплата и отложенная переплата выглядят, как на скриншоте ниже.

Отложенная переплата в личном кабинете налогоплательщика физлица. Источник: ФНС России

Также можно написать заявление и специально отложить определённую сумму, например, если вы будете уточнять декларацию, и налог уменьшится.

Юрий 15 июля внёс 42 000 рублей для авансового платежа по НДФЛ. Через неделю предприниматель зашёл в личный кабинет, но не увидел деньги в составе сальдо. Эта сумма отображается в отложенной переплате и спишется 28 июля в составе ЕНП.

Как работает отложенная переплата

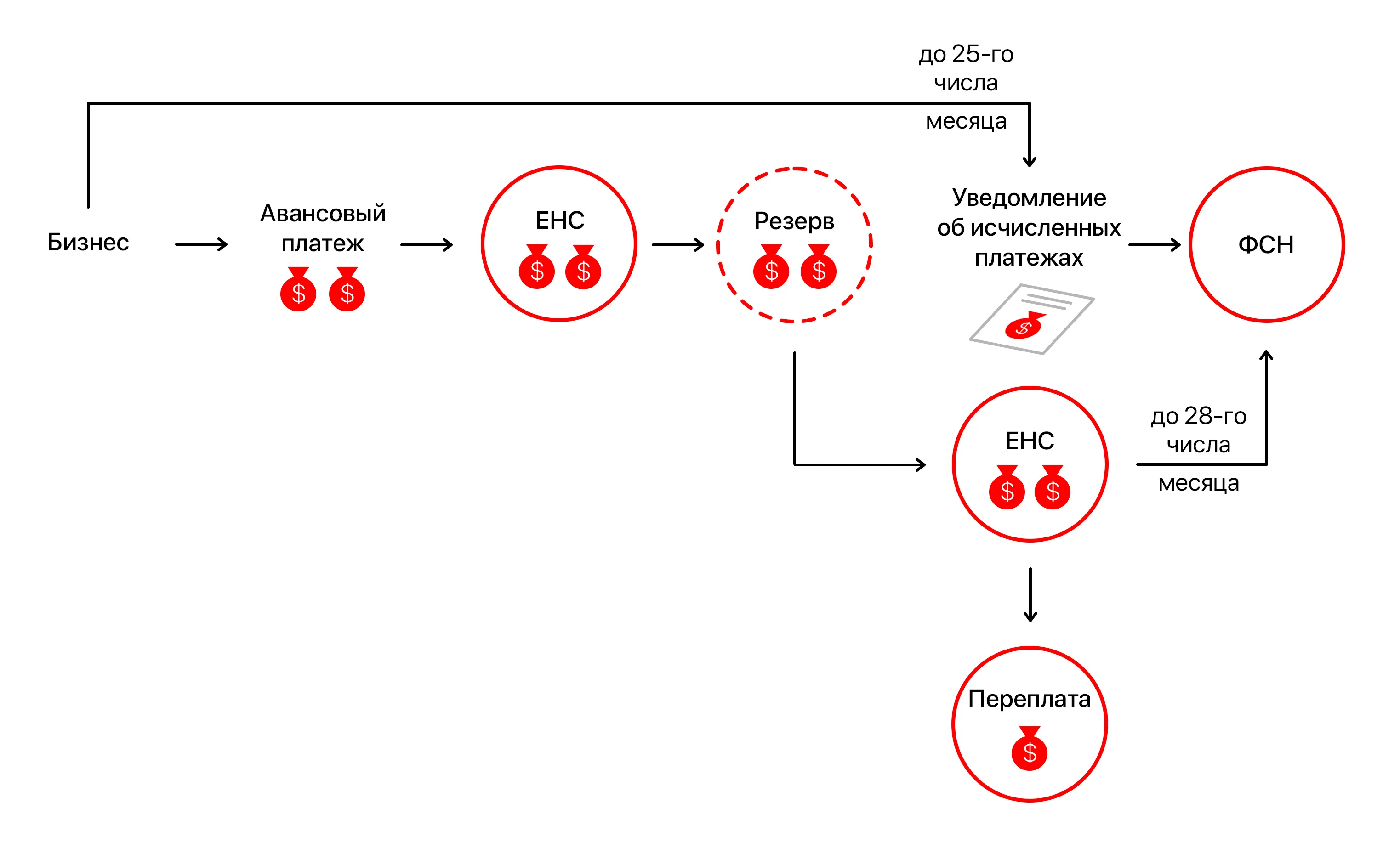

С 1 января 2024 года предприниматели обязаны ежемесячно отправлять уведомление об исчисленных платежах по НДФЛ до 25-го числа. По итогам года ИП сдают декларацию. Важно делать всё вовремя, чтобы налоговая списывала деньги в счёт нужных платежей. Подробнее об исчисленных платежах — на сайте ФНС.

Посмотрим, что произошло с платежом Юрия. С ЕНС сумма сразу не уходит в налоговую, потому что итоговый НДФЛ будет известен, когда закончится год. Временно формируется положительное сальдо, но если оставить деньги на ЕНС, то они спишутся в счёт более ранних платежей. Чтобы этого не происходило, ФНС создаёт «искусственные» начисления по авансовым платежам. Когда Юрий подаст уведомление, начисления станут фактическими и спишутся в день уплаты — 28 июля. Если окажется, что аванса слишком много, излишек отобразится в виде переплаты.

Как формируется переплата на ЕНС

Как учитываются и распределяются платежи с ЕНС

До 25-го числа месяца

1.

Юрий подаёт декларацию или уведомление об исчисленных налогах и взносах.

2.

Налоговая фиксирует обязательства на ЕНС благодаря данным из отчётности.

До 28-го числа месяца

1.

В составе ЕНП списывается одна сумма за все нужные платежи.

2.

Деньги распределяются, чтобы уплатить налоги и взносы. Приоритет такой: недоимка по НДФЛ → текущий НДФЛ → недоимка по остальным платежам → текущие платежи → пени, проценты и штрафы.

3.

Формируется сальдо. Если оно положительное — у Юрия появляется переплата.

Почему появляются переплаты по налогам

Человеческий фактор

Например, ФНС начислила налог на чужое имущество — вы не заметили ошибку и уплатили, или перепутали цифры и сами заплатили больше. Бухгалтер тоже может ошибиться в расчётах или сделать опечатку при оплате по реквизитам.

Юрию пришло налоговое уведомление по транспортному налогу на 22 898 рублей. Предприниматель ошибся, когда вводил сумму, и платëж составил 22 989 рублей. На ЕНС образовалось положительное сальдо — 91 рубль.

Технический фактор

При оплате через интернет сумму вводят с точностью до копейки. Если вы платите наличными через терминал, обычно нужно внести сумму, кратную 50 рублям, поэтому без переплаты не получится.

Ещё одна причина — автоплатёж в разных банках. Обычно ИП и компании используют расчётный счёт, который оформляют в одном банке, но если предпринимателю нужно уплатить имущественный налог как физлицу, операция может «задвоиться».

Незнание о льготах

Иногда предприниматель или компания не используют льготы, чтобы снизить налоговую нагрузку и платить меньше.

Юрий решил совмещать ОСН и ПСН, в 2024 году зарегистрировал второе ИП и оплатил патент, а позже узнал о налоговых каникулах, которые позволяют за него не платить. Вся стоимость патента — это переплата.

Изменение законодательства

Размеры налогов и других платежей в бюджет могут уменьшаются. Если не следить за изменениями и платить по-старому, появится переплата.

В 2022 году в Краснодарском крае снизили НДФЛ для ИП на УСН «Доходы» с 6% до 1%. Эта мера касается предпринимателей из IT-сферы и действует до конца 2024 года. Если ИП не знает об этом, он переплатит налог на прибыль в шесть раз.

Решение суда

Если во время проверки ФНС решит, что бизнес уплатил недостаточно налогов, то спишет оставшуюся сумму с единого налогового счёта. Можно не согласиться и доказать ошибку через суд, тогда списанная сумма станет переплатой.

Переезд в другой регион

В 2024 году базовая налоговая ставка единого сельхозналога для ИП на ЕСХН — 6%, но в некоторых регионах она ниже. В Свердловской области — 5%, Крыму — 4%, а в Челябинской области равна нулю. Если вы переедете из Екатеринбурга в Челябинск, но не узнаете размер налога, то будете переплачивать. Пониженные ставки можно увидеть в справочном материале.

Как узнать о переплате

Если возникает переплата, то часто ФНС о ней не сообщает, поэтому бизнесу придётся отслеживать, остались ли на счёте деньги. Это удобно делать через личный кабинет налогоплательщика, переплата появится в разделе «Налоги».

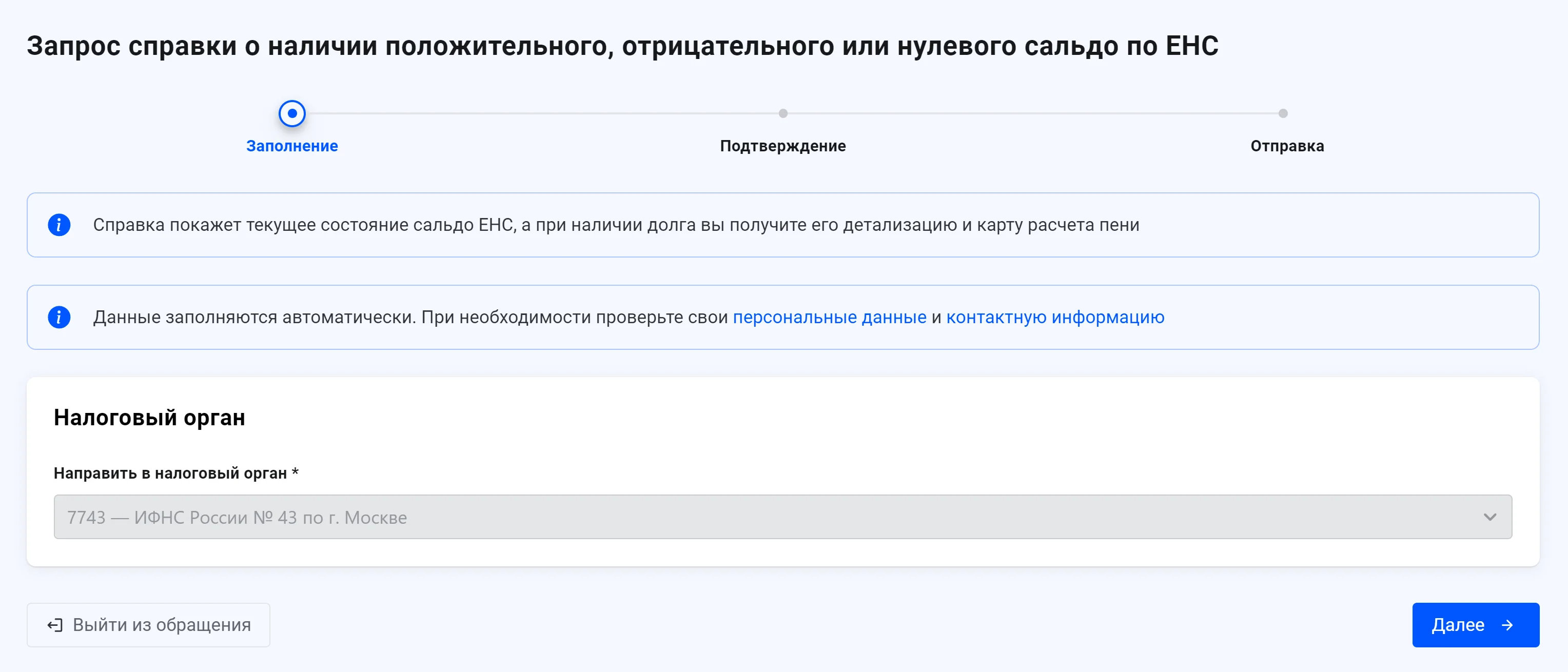

Ещё один способ узнать о переплате — заказать справку о сальдо на ЕНС.

Пример запроса справки о сальдо для физлица. Источник: ФНС России

Она пригодится, чтобы подтвердить отсутствие задолженности, если вы решите участвовать в тендере, получить кредит или заём либо прекратить работу.

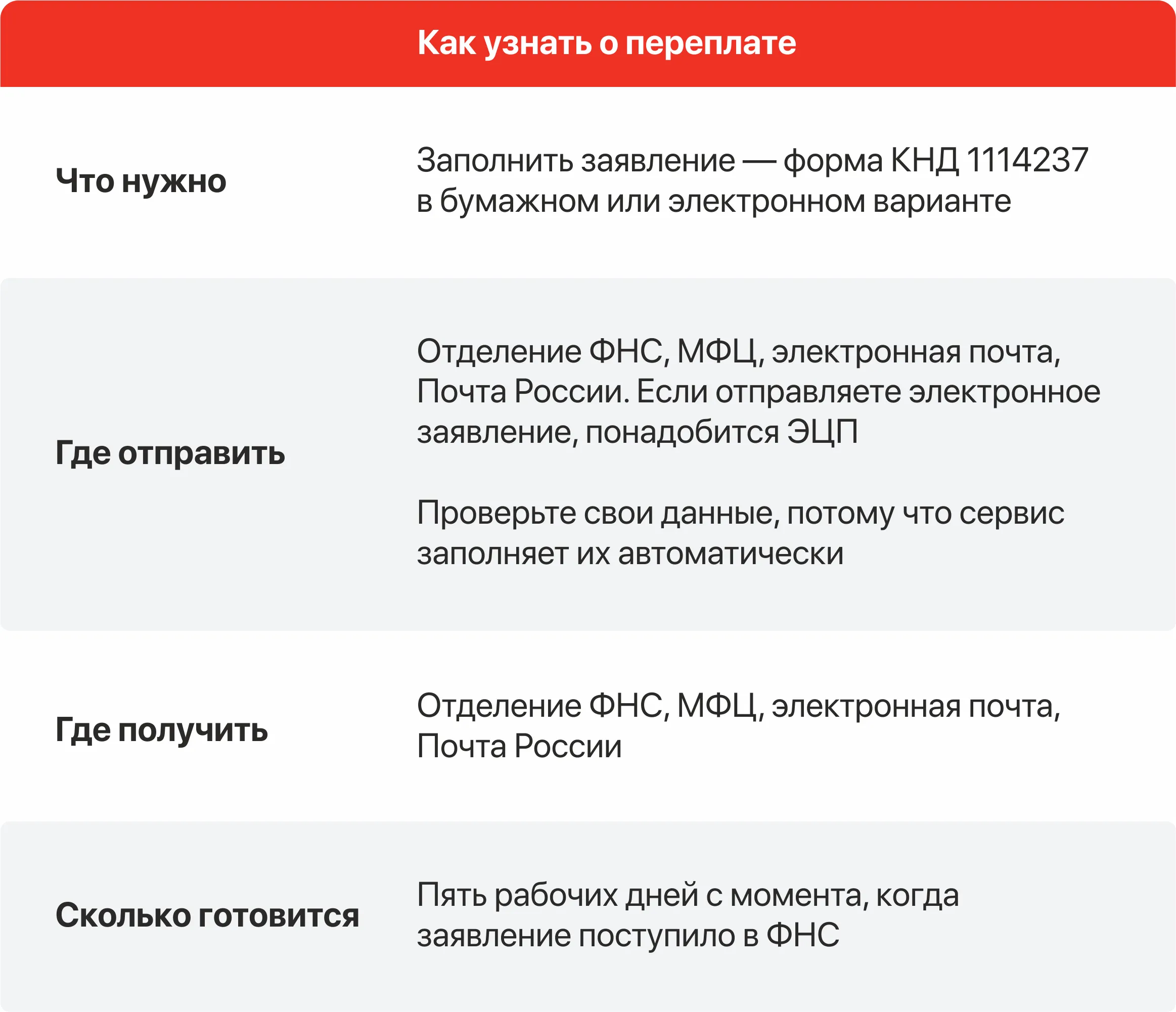

Форма по КНД 1114237

157.79 Кб

Что лучше: возврат или зачёт

Переплату можно вернуть деньгами или использовать для оплаты будущих налогов и взносов.

Возвращать переплату лучше, если сумма для вас существенная и пригодится для развития бизнеса.

Пока переплата хранится в ФНС, деньги «не работают» — на них не начисляются проценты. Если сумма существенная или вы хотите защитить сумму от инфляции, лучше всего положить деньги на накопительный счёт для бизнеса.

Например, в Альфа-Банке есть Налоговая копилка — бесплатный сервис, который позволяет откладывать деньги на налоги и тратить их только на платежи в бюджет. Проценты начисляются на остаток ежедневно, а значит, пока не наступил момент уплаты, вы сможете не только защитить деньги от обесценивания, но и немного заработать.

В остальных случаях обычно оформляют зачёт с помощью формы КНД 1150057. Отнести её в ФНС лично нельзя — только отправить в электронном виде.

Форма по КНД 1150057

1.00 Мб

Зачесть переплату можно тремя способами:

•

В пользу другого лица или компании.

•

Для будущих платежей, например, создания отложенной переплаты.

•

Для погашения конкретного налога.

После зачёта понадобится перечислить на ЕНС недостающую сумму, иначе сформируется долг — отрицательное сальдо. Все операции по перемещению денег отображаются в личном кабинете.

Как вернуть переплату: пошаговая инструкция

Вернуть переплату по налогу можно по заявлению. Его подают онлайн или лично в отделении ФНС по месту учёта, либо указывают в декларации 3-НДФЛ.

Разберём, как вернуть переплату онлайн.

Пример заявления для возврата переплаты физлицу. Источник: ФНС России

1.

Войдите в личный кабинет налогоплательщика.

2.

«Каталог обращений» → «Распорядиться средствами».

3.

Выберите «Заявление на возврат переплаты по ЕНС».

4.

Заявление автоматически заполнится, но нужно проверить данные: код ФНС, ФИО и реквизиты налогоплательщика, размер переплаты.

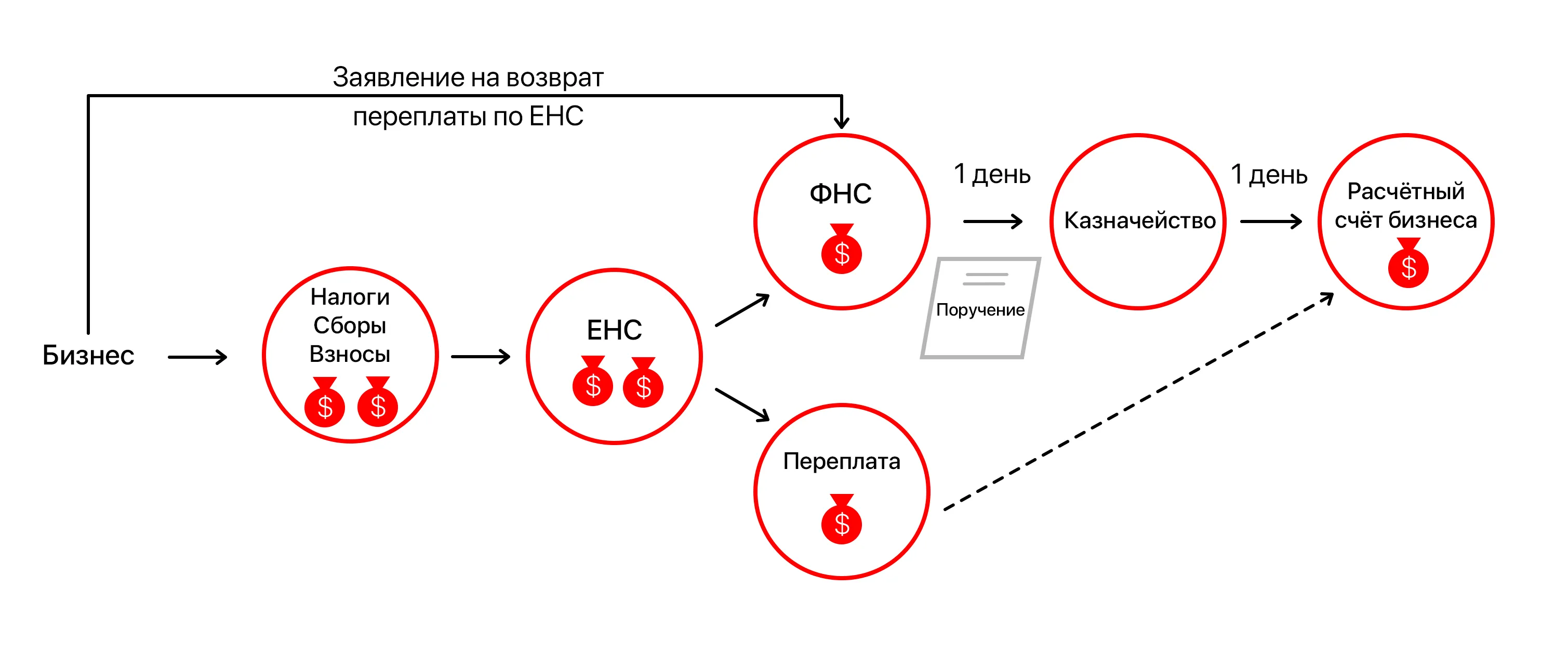

5.

Дождитесь решения налоговой. В течение одного дня она рассматривает заявление, и если всё заполнено правильно, на следующий день даст поручение казначейству перевести деньги.

6.

Казначейство переводит переплату на расчётный счёт в течение одного дня. Таким образом, вам вернут деньги через три дня, и положительное сальдо в личном кабинете будет равно нулю.

Если не хотите заполнять заявление в личном кабинете, понадобится форма КНД 112542. Её нужно направить в ФНС в бумажном виде.

Форма по КНД 1112542

543.99 Кб

Как происходит возврат переплаты

Что делать, если вы узнали о льготе, пересчитали декларацию или получили вычет и поняли, что переплатили? Нужно дополнительно предоставить в ФНС документы: декларацию или бумаги, подтверждающие право на уменьшение налога.

Нюансы о возврате, которые нужно знать:

•

Можно вернуть только переплату в ФНС. Страховые взносы за сотрудников на травматизм перечисляются в СФР, и получить излишек обратно нельзя.

•

Если переплата возникла после 1 января 2023 года, но она не касается уточнённой декларации или изменений в расчётах платежей, её можно вернуть когда угодно, срок не ограничен.

•

Если о переплате узнал предприниматель, ФНС либо она появилась при уточнении декларации или расчёта в любое время — деньги можно вернуть в течение трёх лет. После этого их спишет налоговая.

В феврале 2024 года Юрий получил уведомление от налоговой о переплате по НДС. Она возникла после 1 января 2023 года, поэтому можно не торопиться и вернуть деньги в любой момент. В марте 2024 предприниматель узнал, что переплатил НДФЛ в 2020 году. Он собрался зачесть деньги в счёт будущих платежей, но не смог — с переплаты прошло три года.

На сайте ФНС много полезной информации: про единый налоговый счёт и ЕНП, о том, как теперь платить налоги, вернуть переплату.

-

Откуда берутся переплаты

-

Как узнать о переплате

-

Узнать от налоговой

-

Через личный кабинет ИП

-

Как вернуть переплату

-

1. Определите, в какую налоговую обращаться

-

2. Помогите налоговой найти переплату

-

3. Подайте заявление на возврат переплаты в налоговую

-

4. Получите ответ по заявлению

-

5. Ждите денег

-

Что делать, если что-то пошло не так

-

Какая сумма вернется

-

Что будет, если не вернуть переплату

-

Как не переплачивать

-

Как вернуть переплату по налогу: инструкция

Вам должны: как вернуть переплату по налогу

Особенность нашей налоговой системы в том, что она не проверяет платежи в момент получения. Если вы должны были заплатить 20 000₽, но ошиблись нулем и перечислили 200 000₽, платеж пройдет. Вы заплатите лишнее и даже не узнаете об этом.

Переплата инспекцию не волнует: деньги в бюджет собраны в необходимом количестве. Налоговая не обязана вас извещать, и не в ее интересах быстрее вернуть деньги. Поэтому, если вы не следите за своими отношениями с бюджетом, вы платите больше, чем должны.

- Откуда берутся переплаты

- Как узнать о переплате

- Узнать от налоговой

- Через личный кабинет ИП

- Как вернуть переплату

- 1. Определите, в какую налоговую обращаться

- 2. Помогите налоговой найти переплату

- 3. Подайте заявление на возврат переплаты в налоговую

- 4. Получите ответ по заявлению

- 5. Ждите денег

- Что делать, если что-то пошло не так

- Какая сумма вернется

- Что будет, если не вернуть переплату

- Как не переплачивать

- Как вернуть переплату по налогу: инструкция

Деньги можно вернуть, если вовремя подать заявление. В статье — инструкция, как вернуть переплату, если вы — индивидуальный предприниматель.

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в налоговой декларации. Например, вы поставили лишний ноль, в итоге сумма оказалась больше, чем надо. В налоговой сидит штат бухгалтеров, который посчитает налоги правильно, а у вас будет переплата.

- Вы заплатили слишком большой аванс. Авансовый платеж — это предоплата по налогу. Вы платите в каждый квартал 50 000₽, налоговая из этой суммы забирает налоги. Если к концу года, когда налоговая собрала все налоги, на счете остались деньги — это переплата.

- Принудительное повторное списание налогов. Предприниматель опоздал с подачей декларации, но налоги заплатил. Налоговая не увидела отчисление вовремя, заблокировала счет и списала сумму налога. Опоздавший заплатил дважды: добровольно и вынужденно.

Как узнать о переплате

Есть два способа узнать о переплате: от налоговой и самостоятельно.

Узнать от налоговой

Налоговая может позвонить, если найдет переплату. Часто звонят на мобильный, начинают с фразы «Добрый день, это налоговая». В этом случае зафиксируйте, откуда именно звонили и по какому налогу переплата. Главное — номер или адрес налоговой, где нашли переплату.

Если налоговая нашла переплату, она может потребовать счета-фактуры, акты, договоры и кассовый аппарат для дополнительной проверки. Не сопротивляйтесь, дайте им всю информацию, это в ваших интересах. Если откажете, вас оштрафуют на сумму от 10 000₽. К тому же, чем быстрее налоговая разберется в подсчетах, тем быстрее вы получите возврат переплаты.

Через личный кабинет ИП

Личный кабинет ИП на сайте налоговой — это способ отслеживать переплаты по налогам и проверять статус заявлений на возврат. Если у вас есть ключ электронной подписи, вы сможете полностью оцифровать свои отношения с налоговой.

Регистрируйтесь и проверяйте историю налоговых платежей в личном кабинете.

Проверить и получить переплату можно через Почту России и личное посещение инспекции. Если вам важно общаться с налоговой на бумаге и лично, просто замените в статье «электронные обращения» на «посещение инспекции Федеральной налоговой службы (ИФНС) по месту учета» и «отправку письмом с описью вложения»: шаги инструкции не изменятся.

Как вернуть переплату

1. Определите, в какую налоговую обращаться

Выбор налоговой инспекции зависит от того, где вы прописаны, где фактически ведете бизнес и какую систему налогообложения выбрали.

Большинство налогов вы платите по месту регистрации ИП, а оно привязано к месту прописки. Если вы прописаны в Костроме, то ИП зарегистрировано в Костроме. Если бизнес вы ведете в Ярославле, платить вам всё равно в костромской налоговой.

ИП зарегистрировано там же, где вы прописаны, но вести бизнес вы имеете право на всей территории страны — необязательно менять прописку или оформлять временную, чтобы вести бизнес в новом регионе.

ИП применяет ставку налога, которая принята в регионе регистрации. Например, ИП на упрощенке зарегистрирован в Крыму, где ставка 3%, а ведет бизнес в Москве, где ставка 6%. В таком случае бизнесмен обязан платить крымские 3%, если он применяет московскую ставку 6%, то переплачивает.

Ваша инспекция прописана в Личном кабинете.

Некоторые бизнесмены платят налоги не по месту регистрации ИП. Вот три исключения:

- У вас патент. Тогда ваша налоговая находится по месту покупки патента. Переплаты налога за патент не может быть, потому что стоимость патента фиксированная. Но это не защитит от переплаты по остальным налогам. Их платить по месту регистрации ИП.

- У вас ЕНВД. Тогда вставать на учет необходимо в каждом регионе, где вы ведете деятельность по ЕНВД. Остальные налоги платить по месту регистрации.

- У вас УСН, и вы купили нежилую недвижимость в городе, где ведете бизнес. Тогда нужно встать на учет в местной налоговой и платить им налог на нежилую недвижимость. Остальные налоги платить по месту регистрации.

Ваша система налогообложения отмечена в Личном кабинете.

Если вы состоите на учете в нескольких налоговых, обращайтесь туда, куда переплатили.

2. Помогите налоговой найти переплату

Для этого сверьте расчеты с бюджетом или получите справку о состоянии расчетов. Шаг необязательный, но поможет доказать переплату и ускорить решение о возврате денег.

Сверка расчетов с бюджетом показывает, сколько вы заплатили и сколько должны были заплатить за определенный период. Например, вы заплатили 200 000₽ налога на прибыль за 2016 год, а сумма налога была 20 000₽.

Чтобы сверить расчеты, зайдите в личный кабинет, в раздел «Расчеты с бюджетом», нажмите «Направить заявление об инициировании процедуры…» и следуйте инструкции.

Сверка проходит 10–15 рабочих дней.

Справка о состоянии расчетов с бюджетом показывает переплаты и долги на конкретное число. Например, на 20 августа 2017 года переплата по налогу на прибыль составляет 180 000₽. Справка не связана со сверкой, ее можно получить отдельно.

Чтобы получить справку, зайдите в личный кабинет в раздел «Получить справку», выберите «Получить справку о состоянии расчетов по налогам…» и следуйте инструкции.

Изготовление справки — 5 рабочих дней

Случается, что предприниматель приносит в налоговую заявление, чтобы получить переплату, потом приносит результаты сверки, а его отправляют снова подавать заявление. Если такое случится с вами, просто отказывайтесь — по закону достаточно одного заявления.

3. Подайте заявление на возврат переплаты в налоговую

Форма заявления есть в личном кабинете, подать ее можно в электронном виде, если у вас есть усиленная квалифицированная подпись. Зайдите в раздел «Расчеты с бюджетом», выберете пункт «Направить заявление о зачете/возврате» и следуйте инструкции.

К заявлению приложите сканы документов, подтверждающие переплату и облегчающие работу налоговой: копии платежек и деклараций, справку о сверке расчетов с бюджетом.

Дважды проверьте банковские реквизиты в заявлении о возврате налога: на этот счет Федеральное казначейство переведет деньги по поручению налоговой.

4. Получите ответ по заявлению

Как быстро вы получите ответ налоговой, зависит от того, как подали заявление: вместе со сверкой или без нее:

- Если налоговая решит не проводить сверку, или вы провели сверку до подачи заявления, решение примут за 10 дней.

- Если налоговая проведет сверку, решение примут за 20–25 дней.

Вернуть переплату на расчетный счет можно в течение трех лет. Отсчет идет с даты подачи декларации, а не с дня, когда вы вычислили переплату и подали заявление.

Решение налоговой и статус заявления проверяйте в личном кабинете.

5. Ждите денег

Деньги придут через месяц после того, как налоговая сообщит о положительном решении.

Если месяц прошел, а деньги не поступили, налоговая заплатит за каждый день просрочки. Вам выплатят процент от суммы переплаты. Размер процента равен ставке рефинансирования ЦБ РФ на дни нарушения срока возврата. Например, сейчас это 9%.

Что делать, если что-то пошло не так

Налоговая может медлить с решением: потерялось заявление, произошел сбой в программе, не получилось вовремя рассмотреть заявление. Если налоговая молчит больше положенных 15 рабочих дней, пишите второе заявление с просьбой о выдаче решения через ту же форму в личном кабинете.

Если налоговая отказалась вернуть деньги или проигнорировала второе заявление, подавайте жалобу в Федеральную налоговую службу. Она руководит всеми налоговым инспекциями. Подать жалобу можно через личный кабинет. Зайдите в раздел «Обратиться в налоговый орган», выберете пункт «Написать обращение» и следуйте инструкции.

Если обращение в ФНС не помогло, идите в Арбитражный суд. Для судебного разбирательства у вас есть 3 года со дня, когда вы узнали о переплате.

Какая сумма вернется

По закону, вам вернут 100% суммы переплаты, если нет долгов. Если долги есть, налоговая может сделать взаимозачет: погасить вашу задолженность за счет переплаты.

Взаимозачет можно сделать только по налогам одного типа. Например, если в 2017 году вы переплатили налог на прибыль, а в 2016 году у вас был долг по этому налогу, то ФНС автоматически спишет переплату в счет долга. Извещение об этом придет через 5 дней, проверяйте в личном кабинете.

Но если вы переплатили налог на прибыль, а у вас был долг по налогу на недвижимость, то взаимозачета не получится. Переплату вернут, а долг останется и на него будут капать пени.

Если вы хотите ускорить взаимозачет или покрыть долг по одному налогу за счет переплаты по другому, просто попросите об этом. Для этого в заявлении на возврат в свободной форме напишите, что хотите переплату зачесть в счет долгов. Если переплаты не хватает, чтобы покрыть все долги, то укажите, какие долги списывать в первую очередь.

На выплату долга может уйти вся налоговая переплата, тогда вы не получите ничего. Но долг уменьшится.

Что будет, если не вернуть переплату

Ничего страшного не случится: штрафов и пени за переплаты нет.

Переплату налоговая зачислит в счет будущего налога того же типа. Например, если вы переплатили налог на транспорт в 2016 году и не подали заявление на возврат переплаты, то в 2017 году налоговая сократит ваш налог на транспорт на эту сумму.

Если вы перестали пользоваться корпоративным транспортом и перестали платить налог на транспорт, налоговая переплату никуда не зачтет в следующем периоде. С этого момента у вас есть три года на возврат переплаты, иначе вы потеряли эти деньги.

В таком случае попробуйте списать переплату как «безнадежный долг». Безнадежный долг — сумма, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Списанный долг для бухгалтерского учета — это расход, который вы перекрываете из доходов, чтобы дебет и кредит сходились. Это уменьшает доходы, с которых вы платите налоги. Для налоговой списание долга равно уменьшению налогов, поэтому она придирается и дополнительно перепроверяет все списания потерь.

Вы имеете право списать невозвратную переплату как безнадежный долг по приказу Минфина о бухгалтерском учете, но российская практика показывает, что вам скорее всего откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Как не переплачивать

- Выбирайте подходящий для бизнеса вид налогового учета. Чтобы разобраться, изучайте Налоговый кодекс, консультируйтесь с бухгалтерскими компаниями, читайте наш блог.

- Зарегистрируйтесь в личном кабинете ИП на сайте ФНС, скачайте мобильное приложение и проверяйте долги и переплаты. Проверять нужно через 3 месяца после подачи каждой декларации, когда закончилась камеральная проверка.

Как вернуть переплату по налогу: инструкция

1. Зарегистрируйтесь в личном кабинете ИП и проверьте наличие переплаты.

2. Помогите налоговой: проведите сверку с бюджетом или получите справку о состоянии расчетов с бюджетом в личном кабинете.>

3. Заполните заявление на возврат и подайте его в налоговую вместе с результатами сверки.

4. Ждите решения налоговой 10 рабочих дней.

5. Получите деньги через месяц.

6. Если не успеваете вернуть переплату, спишите ее как безнадежный долг.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Иногда при оплате налогов и сборов может образоваться переплата по ним. Разбираемся, что это означает, как можно осуществить возврат излишне уплаченного налога и почему может поступить отказ в возврате излишне уплаченного налога.

==Как узнать о переплате налога==

Обнаружить переплату может либо сам налогоплательщик либо уведомление о ее выявлении пришлет налоговая инспекция. В первом случае выяснить это можно при заполнении декларации либо при заказе в ФНС акта сверки. Во втором случае уведомление о переплате по налогу отобразится в личном кабинете налогоплательщика на официальном сайте ФНС либо будет отправлено налоговой инспекцией по почте. При этом налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным факте излишней уплаты налога и его сумме в течение 10 дней со дня обнаружения такого факта (ст. 78 НК РФ).

==Шаги для возврата излишне уплаченного налога==

Зачесть или вернуть переплату можно в течение трёх лет с даты уплаты излишней суммы налога. При пропуске срока подачи заявления можно обратиться в суд – в этом случае трехлетний период будет рассчитан с того момента, когда налогоплательщик узнал о переплате.

Для возврата излишне уплаченного налога потребуется составить заявление по установленной ФНС форме и приложить подтверждающие документы (платежные поручения, уточненную декларацию, решение суда). Далее нужно подать этот пакет документов в налоговую инспекцию по месту регистрации налогоплательщика. Также это можно сделать и онлайн – в личном кабинете налогоплательщика. Решение о возврате или зачете переплаты должно быть принято в течение 10 рабочих дней (но не ранее дня окончания камеральной проверки по уточненной декларации). Срок возврата денежных средств налогоплательщику составляет один календарный месяц с момента получения заявления (или со дня окончания камеральной проверки по уточненной декларации).

Следует помнить о том, что в соответствии со ст. 45 НК налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП. Но вернуть или зачесть переплату имеет право только сам налогоплательщик — третьи лица сделать это не могут.

==Как распорядиться переплатой==

Переплату по налогам и сборам можно направить на:

• оплату недоимок, пеней и штрафов по другим налогам и сборам или страховым взносам;

• зачет в счет будущих платежей;

• возврат на банковский счет налогоплательщика.

При этом следует помнить о том, что при наличии задолженности по налогам в бюджет любого уровня (федеральный, региональный или местный) вернуть переплату по налогу нельзя. Сначала за счет нее должны быть погашены все просроченные обязательства налогоплательщика по налогам, штрафам и пеням (ст. 78 НК РФ).

==Зачет излишне уплаченной суммы==

ФНС принимает решение о зачёте переплаты в счет платежей по имеющимся задолженностям по налогам и сборам в течение 10 рабочих дней:

• с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

• со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

• со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

• с момента вступления в силу решения суда, если организация добилась зачета через суд;

• со дня, следующего за днем завершения камеральной налоговой проверки, которая прошла без доначислений;

• со дня, следующего за днем вступления в силу решения о нарушениях, выявленных в ходе камеральной проверки.