Обязанность декларирования доходов от продажи имущества

^К началу страницы

Для объектов недвижимого имущества, приобретенных в собственность после 01.01.2016:

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения объектом недвижимого имущества составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- право собственности на объект получено налогоплательщиком в результате приватизации;

- право собственности на объект получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

-

в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее — жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом не учитывается жилое помещение (доля в нем), приобретенное в собственность налогоплательщика и (или) его супруга в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (долю в нем) от налогоплательщика к покупателю.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества составляет 5 лет.

Для иного имущества (например, автомобиль) – минимальный срок владения составляет 3 года.

В случае, если доход от продажи объекта недвижимого имущества ниже чем 70% от кадастровой стоимости этого объекта на 1 января года продажи, то в целях налогообложения такие доходы налогоплательщика принимаются равными кадастровой стоимости этого объекта, умноженной на коэффициент 0,7.

В декларации 3-НДФЛ можно не указывать доходы от продажи недвижимого имущества или иного имущества (за исключением ценных бумаг) до истечения 3 или 5 лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тысяч рублей — для иного недвижимого имущества;

- 250 тысяч рублей — для иного имущества (за исключением ценных бумаг).

Стоимость проданного объекта недвижимого имущества (имущества) или совокупность доходов от продажи нескольких объектов не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают размер вычетов, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Расчет имущественного вычета

^К началу страницы

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества, (автомобили, нежилые помещения и прочие предметы).

Вместо применения имущественного вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведённые и документально подтверждённые расходы, непосредственно связанные с приобретением этого имущества. В определенных ситуациях это может быть выгоднее, чем применять имущественный вычет.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы

применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации и уплате налога отсутствует.

Пример расчета

В 2020 году Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2019 году за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее минимального предельного срока владения, в отношении дохода, полученного от ее продажи, он обязан представить налоговую декларацию по НДФЛ за 2020 год.

При заявлении в такой декларации имущественного налогового вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ= (3 000 000 руб.—1 000 000 руб.) x 13%=260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а уменьшит полученный от продажи квартиры доход на сумму документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей:

НДФЛ= (3 000 000 руб. –2 500 000 руб.) х 13% = 65 000 руб.

Пример расчета

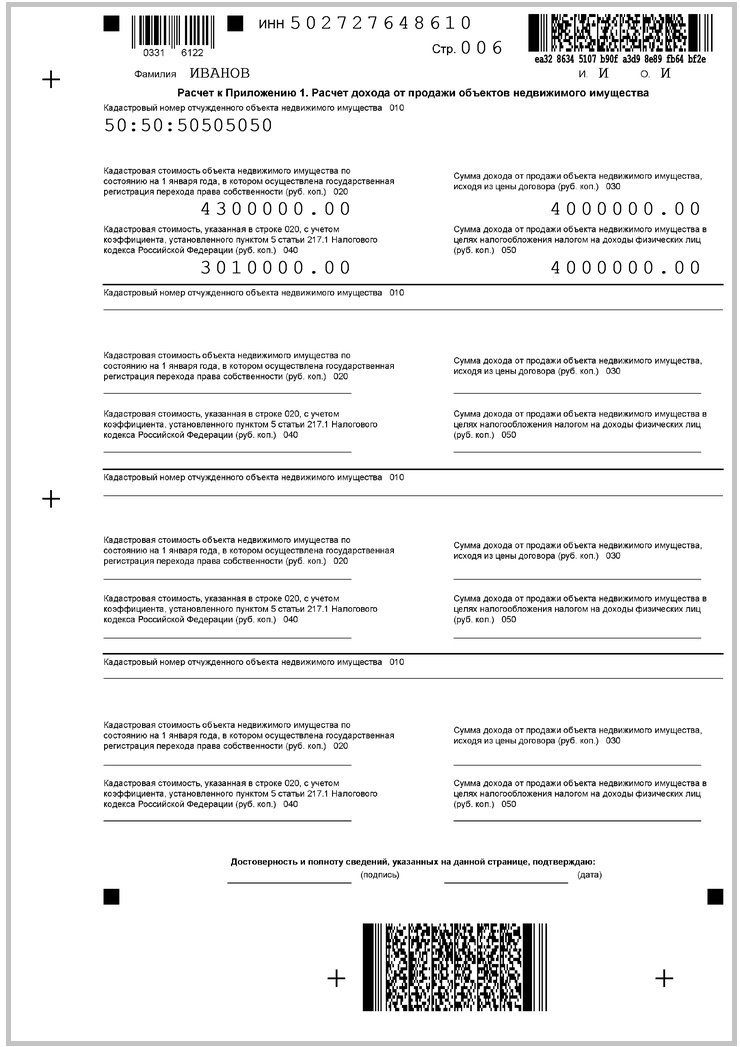

Доход Иванова Н.В. от продажи в 2020 году приобретенной в 2019 году квартиры составил 2 100 000 руб.

Кадастровая стоимость квартиры по состоянию на 1 января текущего года, в котором осуществлена государственная регистрация перехода права собственности на эту квартиру, составила 3 300 000 руб. Документально подтвержденные расходы на приобретение квартиры отсутствуют.

Налоговая база по НДФЛ в таком случае определяется с понижающим коэффициентом, применяемый к кадастровой стоимости квартиры, равным 0,7.

Кадастровая стоимость квартиры с учетом понижающего коэффициента:

3 300 000 руб.x0,7 =2 310 000 руб.

Поскольку доходы Иванова Н.В. от продажи квартиры меньше кадастровой стоимости квартиры с учетом понижающего коэффициента 0,7, для целей налогообложения налоговая база составит: 2 310 000 руб.

При этом Иванов Н.В. вправе заявить имущественный налоговый вычет в размере 1 000 000 рублей.

НДФЛ будет рассчитываться налогоплательщиком следующим образом:

(2 310 000 руб.— 1 000 000 руб.) x 13%=170 300 руб.

Как получить вычет

^К началу страницы

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья,

можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

1

Заполнить налоговую декларацию по окончании года.

Форма 3-НДФЛ

2

Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки,

банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

3

Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих право на получение вычета при продаже имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Перейти Наиболее удобный способ заполнения налоговой декларации и представления ее, а также подтверждающих документов в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Содержание статьи

- Три, а не пять: когда срок владения жильём уменьшается

- Какое жильё признаётся единственным

- Единственное жильё в совместной собственности супругов

- Двое или больше детей — налога нет

- Льготы для дольщиков

- Продажа квартиры, полученной по реновации

- Нужно ли подавать декларацию, если минимальный срок владения уже истёк

- В какие сроки нужно подать налоговую декларацию

- Как рассчитать сумму налога и уменьшить налоговую базу

- Учитываем кадастровую стоимость

- Заполняем декларацию и не забываем про подтверждающие документы

- Что будет, если не платить налог на доходы

- Резюмируя

Прибыль, полученная при продаже недвижимости, облагается налогом далеко не всегда. Согласно закону, уплатить налог на доходы физических лиц (НДФЛ) бывший хозяин объекта должен, только если продал его до истечения минимального срока владения.

Обычно он отсчитывается с момента регистрации недвижимости в ЕГРН и по общему правилу составляет пять лет, но в ряде случаев, о которых мы расскажем ниже, сокращается до трёх лет. По завершении этого периода платить налог на доходы от продажи и подавать декларацию не нужно.

важно

Ставка НДФЛ в 2024 году для налоговых резидентов РФ в большинстве случаев составляет 13%. А вот с 2025 года в России вводится прогрессивная шкала налогообложения: платежи будут рассчитываться не по единой ставке 13%, а по пятиступенчатой прогрессивной шкале — от 13 до 22%. Чем выше доход налогоплательщика, тем большую ставку применят при расчёте НДФЛ.

Однако в случае нетрудовых доходов — продажи недвижимости и другого личного имущества, получения процентов по вкладам и так далее — ступеней будет только две:

- 13%, если прибыль составила менее 2,4 млн рублей;

- 15% — для части прибыли, превысившей 2,4 млн рублей.

Под прибылью в данном случае понимается положительная разница между выручкой от продажи и расходами на покупку объекта.

Подробно о том, как будет рассчитываться НДФЛ при продаже недвижимости по прогрессивной шкале, читайте здесь.

Однако в 2025 году физлицам надо будет отчитаться о доходах, полученных в 2024-м, поэтому мы приведём расчёты и примеры, исходя из актуальной ставки НДФЛ 13%.

Итак, при продаже квартиры налоговым резидентом РФ в 2024 году ставка налога составляет 13% суммы, указанной в договоре купли-продажи. Для нерезидентов ставка выше — 30%.

Однако на всякое правило есть исключения. Далее расскажем, когда НДФЛ платить не нужно, для кого предусмотрены льготы и вычеты, в какие сроки следует подать декларацию, как её правильно заполнить и как уменьшить сумму налога.

Три, а не пять: когда срок владения жильём уменьшается

Если недвижимость получена в подарок от близкого родственника, унаследована, перешла по договору пожизненного содержания с иждивением, была приватизирована или является у продавца единственным жильём, то минимальный срок владения сокращается до трёх лет.

важно

Минимальный срок владения жильём для продажи без НДФЛ хотят сократить с пяти до трёх лет. А если недвижимость получена по наследству или подарена физлицом — и вовсе до одного года. Соответствующий законопроект уже внесён в Госдуму.

Также в некоторых случаях от необходимости ждать окончания минимального срока освобождаются семьи с детьми, о чём мы расскажем далее.

Какое жильё признаётся единственным

Если на момент продажи гражданин владеет на праве собственности только одним жилым помещением, то оно признаётся единственным. Это может быть не только квартира, но и комната в коммуналке, дом или доля в объекте.

важно

Апартаменты единственным жильём считаться не могут, так как не имеют статуса жилого помещения.

Таким образом, если гражданину принадлежат квартира и комната, то при продаже через три года, например квартиры, ему придётся заплатить налог, так как она не является единственной собственностью. Но и тут есть исключения: если второй объект куплен максимум за 90 дней до продажи первого, налога не будет.

пример

Сергей купил квартиру в сентябре 2021 года и продал её в октябре 2024-го, когда три года минимального срока владения уже прошли. Но при этом ещё до продажи квартиры, в сентябре 2024 года, он купил дом, куда собирается переехать.

Налог с продажи квартиры в этом случае платить не надо, так как проданное жильё по «правилу 90 дней» всё ещё считалось единственным.

Существенно, что 90 дней между покупкой и продажей квартиры отсчитываются не от дат, в которые был заключён договор купли-продажи, произведена оплата или составлен акт приёма-передачи, а от даты регистрации сделки в Росреестре.

Единственное жильё в совместной собственности супругов

Если жильё находится в совместной собственности супругов, то при определении единственного жилья также учитывается недвижимость, которая находится в личной собственности каждого из них.

Недвижимость не является совместно нажитой, если:

- приобретена до брака;

- получена по наследству, в дар или после приватизации, вне зависимости от того, до или после брака это произошло.

пример

В декабре 2024 года супруги решили продать квартиру, приобретённую в браке в сентябре 2021-го. При этом у жены в собственности также есть комната, купленная до замужества.

В этом случае уплатить налог с продажи квартиры придётся жене, так как для неё это жильё не является единственным. А у мужа НДФЛ не возникнет, потому что для него совместная квартира была единственной собственностью, то есть минимальный срок владения объектом для него уже истёк.

Двое или больше детей — налога нет

С 2021 года семьи с двумя и более детьми не платят налог с продажи недвижимости, но для этого должны одновременно соблюдаться следующие условия:

- В семье должно быть двое и более детей младше 18 лет (24 года, если ребёнок учится очно). Усыновлённые дети тоже учитываются.

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда произошла сделка, или до 30 апреля следующего года.

- Новое жильё должно быть больше по площади или его кадастровая стоимость должна быть выше.

- Кадастровая стоимость проданного жилья не должна быть больше 50 млн рублей.

- На момент сделки продавцу и членам его семьи не должно принадлежать в совокупности более 50% другого жилья, общая площадь которого больше, чем у приобретаемого.

При выполнении всех этих условий семье с детьми не нужно соблюдать минимальный срок владения: можно сегодня купить недвижимость, через неделю — продать, и никакого налога не будет.

Льготы для дольщиков

С 2020 года при продаже новостройки минимальный срок владения отсчитывается с даты полной оплаты ДДУ. При этом неважно, оплачивали вы дополнительные метры при приёмке жилья или нет. С тех пор три или пять лет надо считать не со дня регистрации права собственности, а с момента полного расчёта по договору.

Это относится к квартирам, купленным по договорам:

- долевого участия (ДДУ);

- переуступки права требования по ДДУ;

- участия в жилищно-строительном кооперативе.

Обычно расчёт происходит в день сделки или в течение нескольких месяцев, если предусмотрена рассрочка. В последнем случае срок отсчитывается от даты финального платежа, а не от первого. Изменения действуют для сделок, проведённых с 2019 года.

важно

1. Если в собственности гражданина уже есть доля в объекте недвижимости и он приобретает ещё одну долю в нём же или этот же объект оказывается в его полной собственности, то минимальный срок владения для него рассчитывается с момента приобретения первой доли.

2. Если вы:

а) продали квартиру в 2019 году, до внесения поправок в закон;

б) заплатили налог;

в) на тот момент владели квартирой дольше минимального срока по новым правилам отсчёта —

вы имеете право обратиться в налоговую и вернуть деньги.

Продажа квартиры, полученной по реновации

Для квартир, полученных жителями Москвы по программе реновации, в минимальный срок владения засчитывается время, в течение которого собственнику принадлежала квартира в старом доме.

К примеру, квартира в доме, который попал под реновацию, была куплена в 2014 году, а в ноябре 2022-го собственник получил новое жильё и продал его через месяц. В этом случае срок владения будет отсчитываться от 2014 года и составит восемь лет. Таким образом, НДФЛ за новую квартиру платить не придётся.

важно

С 2022 года при продаже недвижимости до окончания минимального срока владения не нужно подавать налоговую декларацию, если стоимость сделки не превышает 1 млн рублей, то есть размера стандартного налогового вычета.

В этом случае доход перекрывается вычетом, НДФЛ не начисляется, и в декларации нет необходимости. Для движимого имущества и нежилых помещений стоимость продажи без подачи декларации не должна превышать сумму в 250 тыс. рублей.

Нужно ли подавать декларацию, если минимальный срок владения уже истёк

Если недвижимость находилась в собственности дольше минимального срока владения, подавать налоговую декларацию после её продажи не требуется. Но когда продавец пользуется льготой, например трёхлетним сроком владения, налоговая не видит автоматически, что объект подпадает под льготу, и рассчитывает налог так, как будто её нет. Кроме того, за несданную вовремя декларацию могут начислить штраф.

В этом случае бывшему собственнику рекомендуется до истечения срока подачи декларации направить в ИФНС пояснение, приложить подтверждающие льготу документы и дождаться подтверждения, что данные приняты. Лучше предпринять эти шаги заранее, чем потом оспаривать требования и штрафы.

В какие сроки нужно подать налоговую декларацию

Если объект не подпадает ни под одно из освобождающих условий, придётся подать налоговую декларацию по форме 3-НДФЛ и заплатить налог.

Декларацию подают в срок до 30 апреля следующего года, а налог платят до 15 июля. Например, если квартиру продали в 2024 году, то до 30 апреля 2025-го нужно подать декларацию, а до 15 июля 2025-го — уплатить начисленный налог.

Как рассчитать сумму налога и уменьшить налоговую базу

Напомним, для налоговых резидентов РФ ставка налога в 2024 году составляет 13% суммы, указанной в договоре купли-продажи, а для нерезидентов — 30%.

Тогда при продаже квартиры резидентом за 3 млн рублей НДФЛ составит: 3 млн × 0,13 = 390 тыс. рублей.

Чтобы уменьшить налоговую базу, в данном случае это стоимость объекта, можно использовать два варианта:

1. Воспользоваться налоговым вычетом (п. 2.1 ст. 220 НК РФ). Он позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей при продаже квартиры, комнаты, доли, дома, земельного участка или на 250 тыс. рублей при продаже нежилого помещения, гаража.

2. Учесть расходы на покупку и снизить налоговую базу за их счёт. Воспользоваться этим способом можно, если квартира куплена, а не получена в дар или по наследству.

Пример

Иван купил квартиру за 3 млн рублей, а спустя два года продал её за 4 млн. При подаче налоговой декларации он приложил документы, подтверждающие факт покупки, что позволило ему снизить налоговую базу с 4 до 1 млн рублей и уменьшить налог с 520 тыс. до 130 тыс. рублей.

Налог в этом варианте фактически начисляется только на прибыль, полученную от перепродажи.

Образец декларации с заявленным вычетом за расходы на покупку

Мы знаем, о чём вы сейчас подумали! Однако воспользоваться одновременно двумя видами льгот, то есть и учесть расходы на покупку, и применить налоговый вычет нельзя. Следует заранее всё посчитать и решить, какую из льгот выгоднее использовать, а также проверить наличие подтверждающих документов.

При продаже двух и более жилых объектов одним собственником в течение одного календарного года предельная величина вычета в 1 млн рублей действует в сумме по обоим объектам, а не по каждому в отдельности.

В некоторых случаях к стоимости покупки можно ещё добавить расходы на отделку и составление проекта отделки жилья, если она проводилась сразу после его покупки (п 3.3 ст. 220 НК РФ для частных домов, п. 3.4 для квартир).

При продаже частного дома надо учитывать, что срок владения им исчисляется с момента оформления правоустанавливающих документов, то есть когда жильё построено и зарегистрировано, а не когда начато строительство.

важно

Если земельный участок продаётся вместе с недостроенным зданием, которое не поставлено на кадастровый учёт, то такой дом не относится к жилым объектам и вычет 1 млн рублей в отношении него не применяется, но собственник может воспользоваться вычетом 250 тыс. рублей.

Также надо учесть, что при продаже двух объектов за один календарный год не допускается, чтобы собственник воспользовался в отношении одного из них вычетом 1 млн рублей, а в отношении другого — подтверждёнными расходами.

Учитываем кадастровую стоимость

При продаже жилья следует уточнить его кадастровую стоимость — этот параметр влияет на размер налога.

Если кадастровая стоимость недвижимости выше той, за которую жильё было продано, расчёт НДФЛ проводится по кадастру с использованием понижающего коэффициента. Чаще всего он равен 0,7.

Пример

Квартиру продали за 2 млн рублей, а её кадастровая стоимость на начало года — 2,8 млн рублей.

-

Сумма, с которой надо будет заплатить налог: 2 800 000 × 0,7 = 1 960 000 рублей.

-

При расчёте налога по кадастру гражданин также имеет право использовать налоговый вычет 1 млн рублей: 1 960 000 – 1 000 000 = 960 000 рублей.

-

Сумма налога составит: 960 000 × 0,13 = 124 800 рублей.

За кадастровую стоимость принимается стоимость, установленная Росреестром на 1 января того года, в котором прошла сделка.

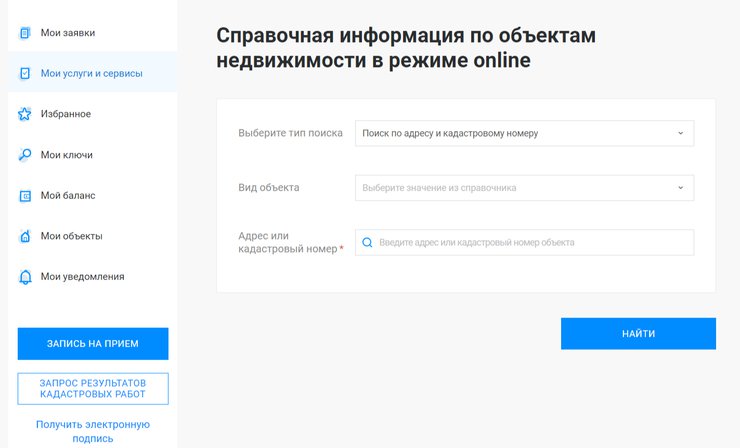

Уточнить кадастровую стоимость объекта можно с помощью выписки из ЕГРН, в личном кабинете на сайте ФНС в разделе «Имущество» или в личном кабинете на сайте Росреестра в разделе «Справочная информация по объектам недвижимости»:

Чтобы получить данные, нужно указать адрес или кадастровый номер объекта

Заполняем декларацию и не забываем про подтверждающие документы

Удобнее всего подать налоговую декларацию через личный кабинет налогоплательщика: раздел «Вычеты» → Подать декларацию → Подать декларацию 3-НДФЛ. Далее можно либо заполнить её онлайн прямо на сайте, либо прикрепить готовый вариант, заполненный в специальной программе. Обратите внимание, что версии программы отличаются по годам, скачивать надо версию того года, за который подаёте декларацию.

Оба эти варианта предусматривают автоматический расчёт налога и проверку ошибок.

важно

Чтобы направлять документы в ИФНС через личный кабинет, необходимо создать электронную подпись и дождаться подтверждения её выпуска. Делается это в ЛК, в разделе Настройки профиля → Электронная подпись. Обычно выпуск занимает до 24 часов.

Также можно подать декларацию в бумажном виде, обратившись в территориальный налоговый орган или МФЦ. Бланк можно скачать на сайте ФНС и заполнить от руки заглавными печатными буквами или при помощи программы.

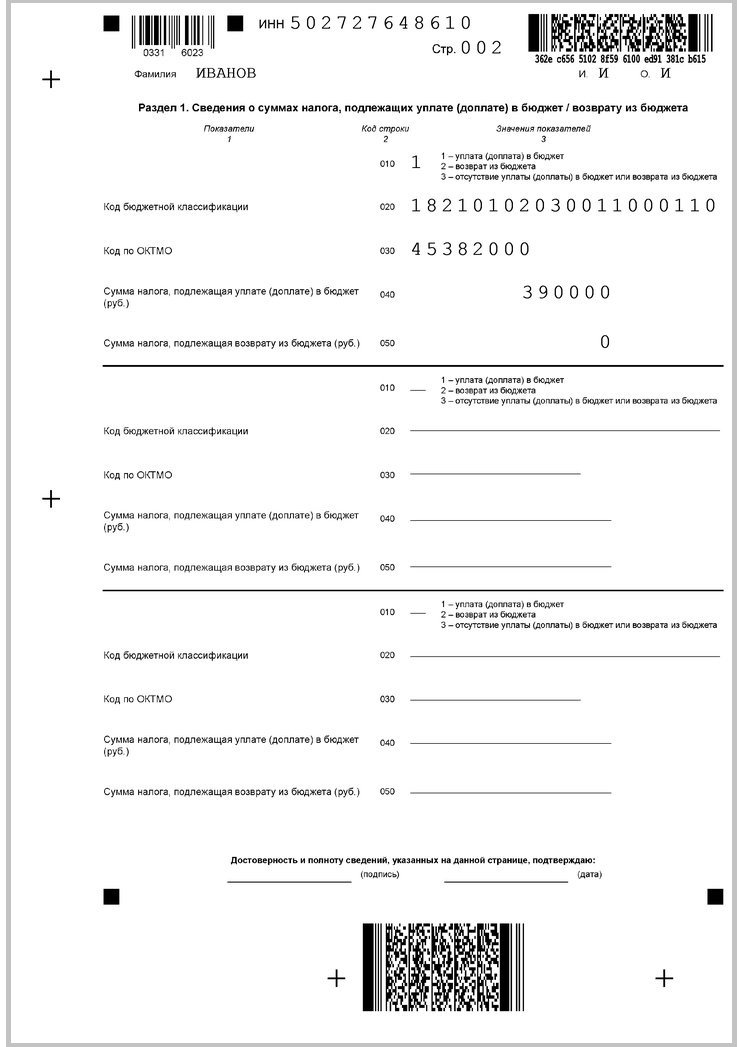

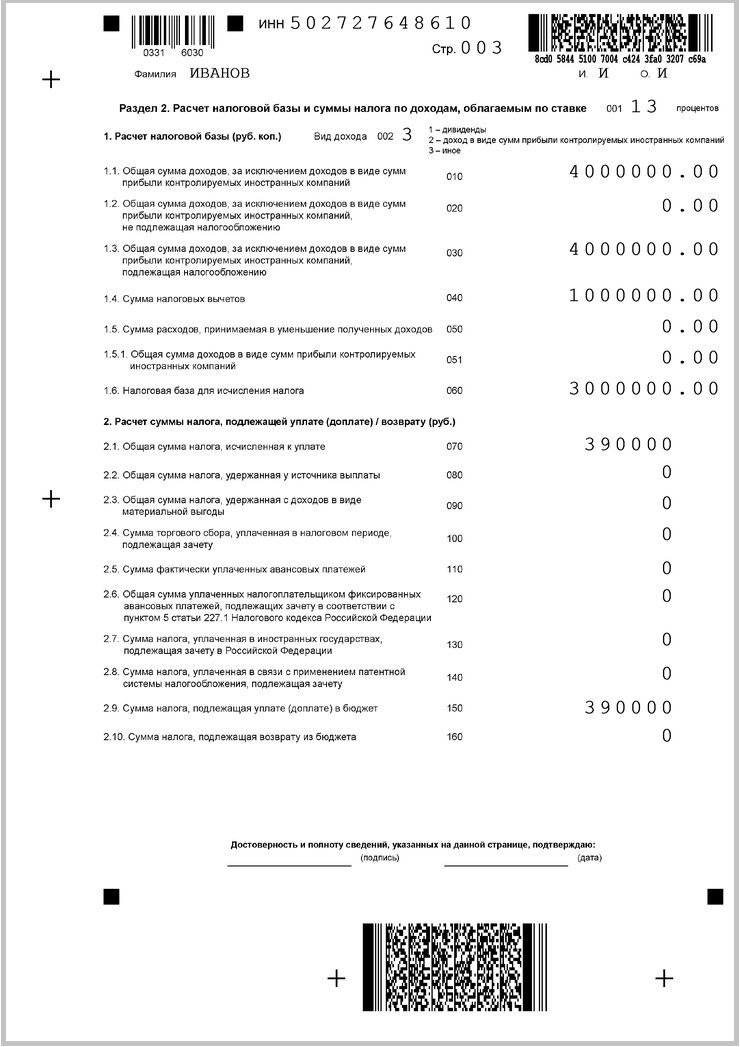

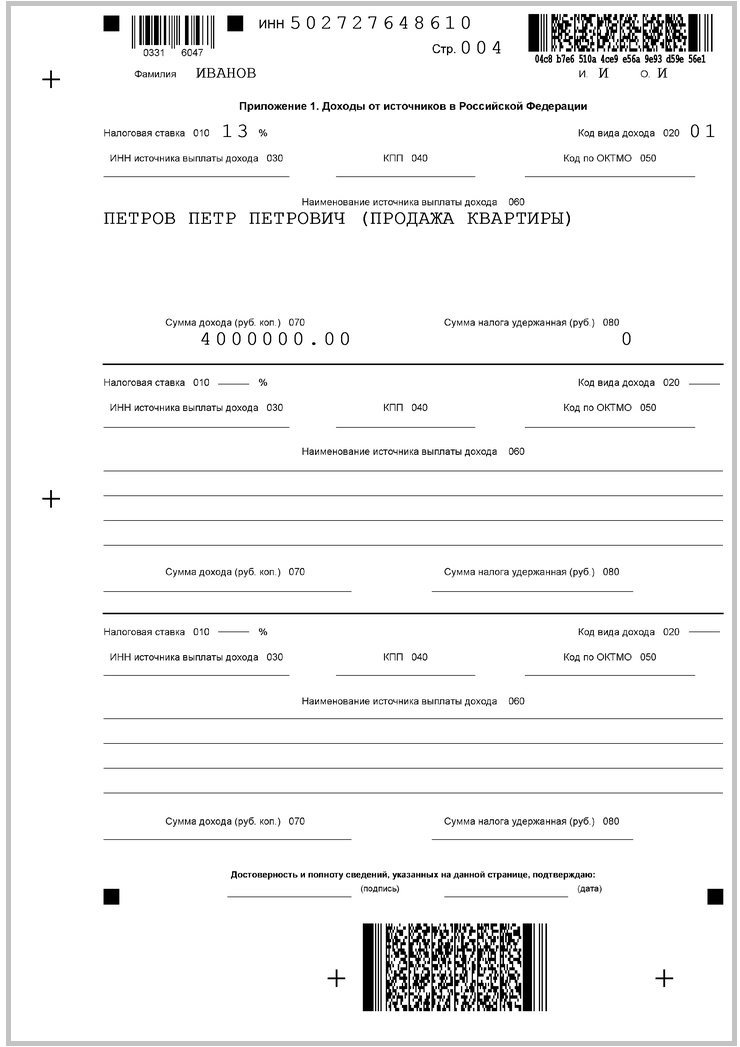

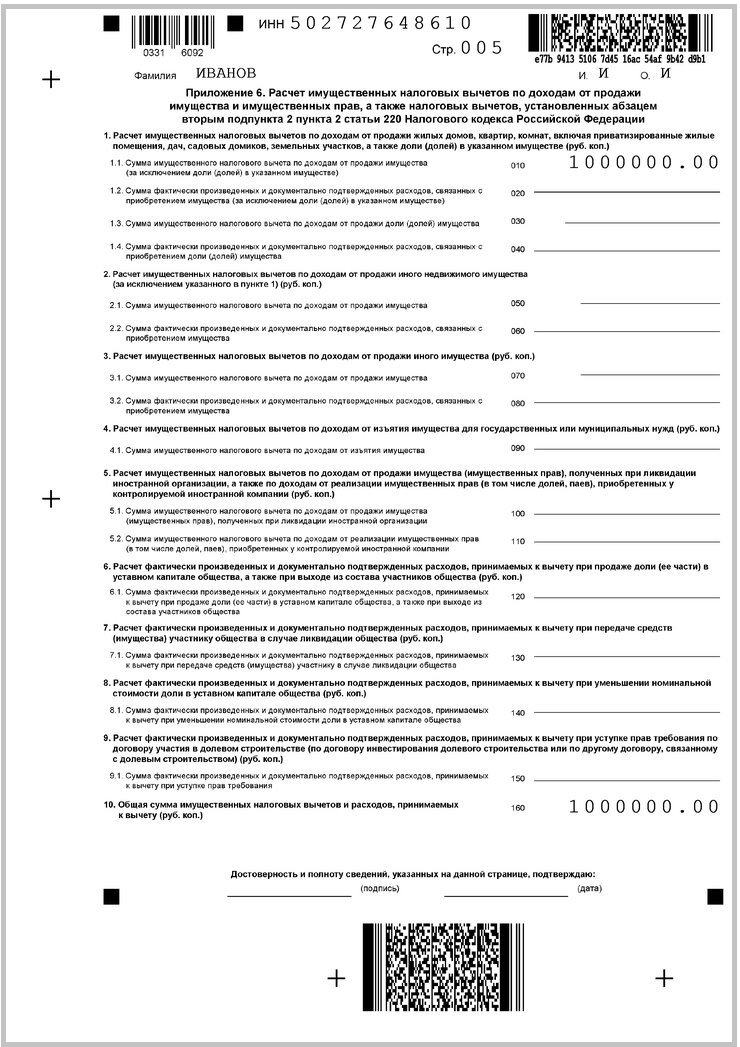

Декларация по налогу на доходы физических лиц включает в себя титульный лист и 15 страниц. Заполнять нужно не все, состав подготовленного отчёта зависит от причины подачи 3-НДФЛ в налоговый орган.

В частности, при продаже квартиры заполняются:

1. Титульный лист:

2. Раздел 1 — сумма налога к уплате или его нулевое значение:

3. Раздел 2 — расчёт налоговой базы и налога:

4. Приложение 1 — фиксируется полученный доход от продажи жилья:

5. Приложение 6 — сведения о выбранном имущественном вычете:

6. Расчёт к приложению 1 — приводится расчёт дохода от сделки купли-продажи:

Заполняя декларацию с помощью автоматизированных средств, нужно:

1. Выбрать год, в котором был получен доход, указать информацию о версии декларации (первичная или корректировка) и сведения о наличии налогового резидентства РФ — резидентами становятся собственники, которые находятся на территории страны не менее 183 дней в течение одного года.

2. Заполнить информацию о декларанте. В случае онлайн-заполнения эти сведения и данные о доходах подгружаются автоматически, при необходимости сведения можно дополнить.

3. Внести информацию о доходах. Все источники доходов имеют определённое кодовое обозначение: например, доход от продажи жилой недвижимости — код 1510, доход от продажи иного имущества — код 1512, заработная плата — код 2000.

Также на этом этапе надо правильно указать организацию или физическое лицо, от которого был получен доход. В частности, при продаже квартиры — Ф.И.О. покупателя или название юридического лица.

важно

Внесите в декларацию данные обо всех полученных за год доходах: о зарплате со всех мест работы, о доходах от продажи недвижимости, от сдачи квартиры в аренду и так далее.

К декларации надо будет приложить документы, подтверждающие доход: справку 2-НДФЛ, договор аренды, чеки, расписки о получении денег или другие подобные бумаги.

4. Выбрать варианты налогового вычета. В случае продажи недвижимости — имущественный налоговый вычет или уменьшение налоговой базы за счёт учета расходов на покупку.

5. Прикрепить подтверждающие документы: договор купли-продажи, расписку или банковскую выписку о денежном переводе, выписку из ЕГРН, другие документы, удостоверяющие факт продажи квартиры или право на иные льготы, позволяющие снизить сумму налога.

6. Проверить заполненные данные, подписать декларацию электронной подписью и отправить в ИФНС.

7. После проверки документов ФНС начислит налог, который можно будет уплатить через личный кабинет налогоплательщика или через любой банк.

Что будет, если не платить налог на доходы

Штраф за несданную вовремя декларацию составит 5% суммы налога, который надо заплатить, за каждый месяц просрочки.

При этом штраф не может быть:

- более 30% суммы налога;

- менее 1 тыс. рублей.

Если декларацию вы подали правильно и вовремя, но не уплатили налог в указанный срок, то на долг будут начислять пени, однако штрафа не последует.

Напомним, декларацию для уплаты налогов с продажи имущества подают до 30 апреля года, следующего за годом получения дохода, а срок уплаты НДФЛ — до 15 июля.

Резюмируя

1. При продаже жилья до истечения минимального срока владения бывший собственник должен подать декларацию и заплатить налог на доходы.

2. С 2025 года в РФ вводится прогрессивная шкала НДФЛ. В случае продажи недвижимости она будет двухступенчатая: 13% — для прибыли до 2,4 млн рублей, 15% — для части прибыли, превысившей 2,4 млн рублей.

3. В 2025 году физлица должны отчитаться за доходы, полученные в 2024-м, и уплатить налог по единой ставке НДФЛ 13%.

4. При определённых условиях минимальный срок владения жильём может быть уменьшен до 3 лет. Это возможно при получении имущества в дар или в наследство от близкого родственника, если это единственное жильё и так далее.

5. Семьи с двумя и более детьми в некоторых случаях освобождаются от уплаты НДФЛ при продаже жилья, даже если продали его через неделю после покупки.

6. Если минимальный срок владения истёк, подавать декларацию не надо, но если вы при этом использовали какую-то льготу, лучше заранее сообщить об этом в налоговую, иначе вам могут насчитать налог, штрафы и пени.

7. Декларацию для уплаты налога с продажи имущества подают до 30 апреля года, следующего за годом получения дохода. Уплатить НДФЛ нужно до 15 июля.

8. При расчёте налога обращайте внимание на кадастровую стоимость объекта. Если она выше стоимости продажи с учётом коэффициента 0,7, то для расчёта налога возьмут именно её.

9. Заполняя налоговую декларацию, следите, чтобы форма соответствовала году получения дохода, и не забудьте приложить подтверждающие документы.

10. За несданную вовремя декларацию ФНС выпишет штраф.

С 2025 года в России вводится прогрессивная шкала на доходы физических лиц (НДФЛ). Изменения затронут сделки с недвижимостью. Сейчас с продажи недвижимости физлица платят налог по ставке 13%. Но он платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи.

Правила уплаты налога с продажи квартиры в 2024 году

Расчет НДФЛ при операциях с недвижимостью

В этом году правила уплаты налога с продажи недвижимости для физлиц не меняются. После продажи квартиры необходимо подать декларацию 3-НДФЛ до 30 апреля следующего года. Сделать это можно онлайн через личный кабинет на сайте ФНС. В декларации указываются доход, который был получен с продажи, и сумма вычета. Если вычет не покрыл налог, то его нужно заплатить до 15 июля.

Размер налога для физлиц в 2024 году стандартный – 13%, но в 2025 года он вырастет и составит:

— 13% с дохода до 2,4 млн руб.;

— 15% с дохода выше 2,4 млн руб.

Налог платится не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи. Поэтому некоторые граждане пытаются схитрить и, чтобы уменьшить налог. Делать так не стоит, потому что налоговые инспекторы сравнивают стоимость продажи квартир с их кадастровой стоимостью.

В 2024 году, как и в предыдущие годы начиная с 2022-го, в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости, если она находится у вас в собственности менее 3 или 5 лет, при условии, что доход от продажи не превышает 1 млн руб., а для иного имущества (гаражи, автомобили и т.д.) – 250 000 руб. Это касается как одного крупного объекта, так и нескольких недорогих. Главное, чтобы не был превышен лимит.

Если же доходы от продажи имущества превышают допустимый размер, декларацию 3-НДФЛ представить все равно придется. В 2025 году данные правила также будут продолжать свое действие.

Льготы для дольщиков

В 2024 году продолжат свое действие налоговые льготы для дольщиков, введенные в 2022 году, – покупателей квартир в новостройках, участников жилищно-строительных кооперативов (ЖСК), а также тех, кто купил квартиру по переуступке прав требования по договору долевого участия (ДДУ). Для данных участников долевого строительства срок владения отсчитывается с момента полной оплаты ДДУ. Ранее отсчет срока владения квартирой начинался с момента регистрации права собственности на нее.

Другие изменения в налогообложении имущества физлиц

Льготы и перерасчет

В конце 2020 года изменились правила перерасчета ранее исчисленных имущественных налогов для физлиц. В первую очередь это касается пенсионеров, инвалидов, ветеранов боевых действий и других категорий льготников. В соответствии со ст. 407 Налогового кодекса они освобождаются от уплаты налога на имущество. Закон устанавливает 5 видов недвижимого имущества, в отношении которых может быть предоставлена льгота, в том числе квартира (комната), жилой дом и гараж. Льгота предоставляется в отношении только одного объекта каждого вида.

Минимальный срок владения

В 2024 году были приняты изменения, касающиеся минимального срока владения недвижимости:

1. Для земельного участка, часть которого изымается для госнужд (например, для строительства железной дороги). С 2024 года срок владения новым участком, полученным в ходе раздела, будет считаться с момента владения старым участком, а не новым, как было раньше;

2. При продаже жилых помещений или доли (долей) в них, образованных в результате раздела, перепланировки или реконструкции, срок владения образованных жилых помещений также будет исчисляться с момента регистрации права собственности на исходную недвижимость;

3. Продажа доли в объекте недвижимости, которое было куплено с помощью маткапитала.

Например, квартира была куплена в ипотеку мамой – владелицей сертификата. После погашения ипотеки ребенку и отцу ребенка были выделены доли. Срок владения долями папой и ребенком теперь будет исчисляться с даты регистрации этого объекта в собственность мамы.

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

— недвижимость была куплена до 1 января 2016 года, на момент продажи прошло 3 года владения имуществом;

— если квартира приобретена после 1 января 2016 года, то по истечении 5 лет владения можно продать имущество без уплаты НДФЛ;

— если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

— квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Если такой объект находился в собственности в течение минимального предельного срока владения. Для большинства случаев это 5 лет. Для наследования, дарения, приватизации – 3 года. При этом субъекты могут уменьшить предельный срок владения вплоть до нуля (п. 6 ст. 217.1 НК РФ). Если такое произойдет в вашем регионе и условия будут соответствовать продаже вашей недвижимости, НДФЛ также платить не придется.

С 1 января 2022 года семьи с 2-умя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в их собственности. Нововведение распространяется и на те случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи. Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Как уменьшить налог с продажи квартиры

Если вы продаете квартиру, то с точки зрения государства получаете доход. Если вы продали недвижимость раньше, чем наступил минимальный срок владения, то должны заплатить налог с продажи. Российским законодательством предусмотрены льготы, которые могут существенно снизить налогооблагаемую базу – сумму, которую вам заплатили за квартиру. Налог придется заплатить не со всей суммы, вырученной с продажи квартиры, а с разницы между покупкой и продажей. С этой суммы платится 13% налога. Основание: пп. 2 п. 2 ст. 220 НК РФ.

Налоговый кодекс РФ предусматривает несколько вариантов вычета. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры. Для подтверждения расходов, как правило, предоставляются следующие документы: договор купли-продажи и акт приемки-передачи, приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Имущественный вычет позволяет уменьшить налогооблагаемую базу на сумму доходов, полученных от продажи имущества за календарный год. НК РФ устанавливает верхнюю границу вычета в размере 1 млн руб.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры (одну за 5 млн руб., другую за 10 млн руб.), общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. – 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно.

Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере

Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения

В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу минимальный срок владения составляет 5 лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется 3-летний срок владения.

Различные нюансы применения и расчета налога с продажи квартиры

При расчете налога с продажи квартиры могут возникать различные нюансы в его подсчете, сроке действия, льготах и других правилах. Юрист разобрал на примере некоторых кейсов правила расчета и применения НДФЛ на недвижимое имущество физических лиц.

Налог с продажи квартиры, полученной по наследству

При продаже недвижимости, полученной в порядке наследования, пп. 2 п. 1 ст. 228 НК РФ предусмотрено, что физические лица обязаны уплачивать налог с продажи имущества, находящегося в их собственности. К объектам, подлежащим налогообложению, относится в том числе недвижимость. При этом ст. 217 НК РФ предусмотрено, что граждане освобождаются от уплаты налога на недвижимое имущество в случае, если соответствующий объект находился в их собственности в течение минимального предельного срока, который на текущую дату составляет 3 года.

В письме Министерства финансов от 30 июля 2020 года № 03-04-05/66879 разъясняется, что для наследников данный срок начинается с даты оформления их прав в ЕГРН (на основании свидетельства о праве на наследство) независимо от того, в течение какого срока недвижимое имущество находилось до этого во владении наследодателя. Также, согласно ст. 220 НК РФ, при продаже имущества после 1 января 2019 года граждане вправе получить налоговый вычет, исходя из сумм документально подтвержденных расходов на покупку недвижимости, но не более 1 млн руб.

Для наследников имеется нюанс: налоговый вычет можно получить с расходов, понесенных наследодателем при приобретении недвижимости, если сам наследодатель при жизни самостоятельно не воспользовался таким правом.

Налог с продажи ипотечной квартиры

При продаже квартиры, полученной в порядке наследства и обремененной ипотекой, можно получить налоговый вычет, исходя из расходов, понесенных на погашение ипотечного кредита (согласно письму Министерства финансов от 2 августа 2019 года N 03-04-05/58466). Аналогичные правила распространяются и на случаи, когда недвижимость была получена в дар. Необходимо, однако, учитывать, что НДФЛ при продаже полученной в дар недвижимости не подлежит уплате в случае, если она была подарена членом семьи (в соответствии с Семейным кодексом, к ним относятся супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (то есть имеющие общих отца или мать) братья и сестры).

Налог с продажи подаренной квартиры

Также следует рассмотреть ситуации, когда наследникам переходит в дар (в порядке наследования) не все недвижимое имущество, а его доля, и впоследствии данные лица приобретают оставшуюся часть недвижимости по договору купли-продажи. Здесь необходимо учитывать, что минимальный предельный срок владения недвижимостью для освобождения от НДФЛ в случае, если такая недвижимость приобретена по возмездному договору, составляет не 3 года, а 5 лет. Следовательно, если наследником часть квартиры была получена по наследству, а часть – по договору купли-продажи и с даты регистрации в ЕГРН права на всю квартиру прошло менее 5 лет, такое лицо должно уплатить НДФЛ соразмерно доле, приобретенной по договору купли-продажи.

Платит ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен заплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет). В то же время пенсионеры имеют некоторые имущественные льготы.

Как получить налоговый вычет с продажи квартиры

Имущественный налоговый вычет, связанный с продажей недвижимости, можно применять неограниченно. Но есть ограничение – предельный размер вычета 1 млн руб., или 250 000 руб. в налоговом периоде.

Для того, чтобы воспользоваться правом на вычет, налогоплательщику требуется:

— заполнить налоговую декларацию по окончании года (форма 3-НДФЛ);

— подготовить копии документов, подтверждающих факт продажи имущества. Это могут быть копии договоров купли-продажи имущества, договоров мены и т. д.;

— если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т. п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например договор купли-продажи;

— подать декларацию можно в налоговую, копии документов (оригиналы нужно иметь при себе) можно представить по месту жительства или через личный кабинет налогоплательщика для физлиц.

В каких случаях и сколько придется заплатить с продажи недвижимого имущества в 2025 году, кто имеет льготы по налогу, в каких случаях его не нужно уплачивать и другие нюансы — рассказывает «РБК-Недвижимость»

В 2025 году в России заработала прогрессивная шкала на доходы физических лиц (НДФЛ). Изменения затронут сделки с недвижимостью. До этого с продажи недвижимости физлица уплачивали налог по ставке 13%. С 1 января вводится дополнительная ставка в размере 15%.

Рассказываем, когда наступает обязанность по уплате НДФЛ, в каких случаях налог с продажи уплачивать не надо, как изменятся налоговые ставки с 2025 года и как рассчитать налог и уменьшить его.

Содержание:

- Правила уплаты налога с продажи квартиры в 2025 году

- Как рассчитать сумму налога

- Когда доход с продажи квартиры не облагается налогом

- Как уменьшить налог с продажи квартиры

- Различные нюансы применения и расчета налога с продажи квартиры

- Налог с продажи квартиры, полученной по наследству

- Налог с продажи ипотечной квартиры

- Налог с продажи подаренной квартиры

- Как получить налоговый вычет с продажи квартиры

Правила уплаты налога с продажи квартиры в 2025 году

Расчет НДФЛ при операциях с недвижимостью

При продаже квартиры и другой недвижимости нужно уплатить НДФЛ, если объект находится в собственности меньше предельного срока владения (три — пять лет). После продажи квартиры необходимо подать декларацию 3-НДФЛ до 30 апреля следующего года. Сделать это можно онлайн через личный кабинет на сайте ФНС. В декларации указываются доход, который был получен с продажи, и сумма вычета. Если вычет не покрыл налог, то его нужно уплатить до 15 июля. Например, если квартира была продана в 2025 году, то декларацию нужно подать до 30 апреля 2026 года, а начисленный налог заплатить до 15 июля 2026-го.

Основное изменение, которое касается уплаты налога с продажи недвижимости, связано с переходом на прогрессивную шкалу налогообложения. В 2025 году по налогу для физлиц при сделках с недвижимостью вводится двухступенчатая шкала по ставкам:

- 13% — с дохода до 2,4 млн руб.;

- 15% — с дохода выше 2,4 млн руб.

«Однако сам налог уплачивается не со всей суммы, вырученной от продажи, а с разницы между стоимостью покупки и продажи. Поэтому некоторые граждане пытаются схитрить и, чтобы уменьшить налог, пишут в договоре неполную сумму сделки. Делать так не стоит, потому что налоговые инспекторы сравнивают стоимость продажи квартир с их кадастровой стоимостью», — отметила к. э. н., управляющий партнер ГК «Академия успешного бизнеса» Эльвира Митюкова.

В 2025 году, как и в предыдущие годы начиная с 2022-го, в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости, если она находится у вас в собственности менее трех или пяти лет, при условии, что доход от продажи не превышает 1 млн руб., а для иного имущества (гаражи, автомобили и т. д.) — 250 тыс. руб. Это касается как одного крупного объекта, так и нескольких недорогих. Главное, чтобы не был превышен лимит.

Региональный коэффициент

С 2025 года регионы получили право увеличивать коэффициент, который применяется к оценке налоговой базы при продаже имущества. Сейчас в случае продажи недвижимости ниже кадастровой стоимости минимальный размер дохода в целях налогообложения определяется как кадастровая стоимость, умноженная на коэффициент 0,7. Но с нового года вступила в силу норма Налогового кодекса, дающая право регионам увеличивать этот коэффициент до 1.

«То есть в качестве налоговой базы может быть использован полный размер кадастровой стоимости по решению органов региональной власти», — уточнила замдиректора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ Татьяна Школьная.

Как рассчитать сумму налога

Если говорить о налоге на продажу квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб.) × 13% (15%) = НДФЛ. 1 млн руб. — максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений: цены продажи квартиры или 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продал за 5,5 млн руб. Таким образом:

5 500 000 — 1 000 000 = 4 500 000.

НДФЛ: 4 500 000 × 13% = 585 000 руб.

Вычет в размере расходов, связанных с покупкой квартиры

В этом случае налог фактически начисляется только на прибыль, полученную от перепродажи. Для этого учитываются реальные (подтверждаются документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях такое решение выгоднее, чем оформление вычета.

Например, Петров продал квартиру за 5 млн руб. (купил за 4,5 млн руб.). Таким образом, расчет налога с продажи будет выглядеть так:

5 000 000 — 4 500 000 = 500 000.

НДФЛ: 500 000 × 13% = 65 000.

Также приведем пример с расчетом НДФЛ по ставке 15%, добавила Эльвира Митюкова:

Петров продал свою квартиру не за 5 млн. руб., а за 8 млн руб. В этом случае расчет налога с продажи будет выглядеть так:

8 000 000 — 4 500 000 = 3 500 000.

НДФЛ: 2 400 000 × 13% = 312 000.

(3 500 000 — 2 400 000) х 15% = 165 000. Итого к уплате — 477 000.

Налоговый калькулятор

Когда доход с продажи квартиры не облагается налогом

Обязанность уплаты налога при продаже недвижимости связана со сроком владения (с момента регистрации прав собственности). Уплачивать налог с продажи недвижимости не нужно, если она была в собственности больше:

- трех лет — получена по наследству или в дар от родственников, по договору ренты, приватизирована или это единственное жилье;

- пяти лет — для остальных случаев;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости;

- если квартира (доля, комната) стоит менее 1 млн руб.;

- С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в их собственности. При этом деньги, полученные от продажи, должны пойти на улучшение условий. Подробнее об этом читайте здесь.

Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Нюансы минимального срока владения

- С 1 января 2025 года срок владения земельными участками при объединении, выделении доли или разделе считается с даты, когда зарегистрирован исходный участок. Раньше в таких случаях срок владения исчислялся с даты возникновения права собственности на новые участки. Нововведение позволит получить льготу по уплате подоходного налога (НДФЛ) при продаже такой земли раньше, чем это позволяется сейчас.

- При продаже долей, образованных в результате раздела, перепланировки или реконструкции, срок владения образованных жилых помещений также исчисляется с момента регистрации права собственности на исходную недвижимость.

- Для дольщиков минимальный срок владения жильем, после которого при его продаже доходы не облагаются НДФЛ, определяется с момента покупки квартиры.

Как уменьшить налог с продажи квартиры

Российским законодательством предусмотрены льготы, которые могут существенно снизить налогооблагаемую базу — сумму, которую вам заплатили за квартиру. Налоговый кодекс предусматривает несколько вариантов вычета. Например, доходы от продажи недвижимости можно снизить на расходы, связанные с ее приобретением. Чтобы им воспользоваться, нужно документально подтвердить расходы на покупку квартиры. Для подтверждения расходов, как правило, предоставляются следующие документы: договор купли-продажи и акт приемки-передачи, приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и другие.

Имущественный вычет позволяет уменьшить налогооблагаемую базу на сумму доходов, полученных от продажи имущества за календарный год. НК РФ устанавливает верхнюю границу вычета в размере 1 млн руб.

То есть если вы за год продали одну квартиру за 10 млн руб., то сможете уменьшить налогооблагаемую базу до 9 млн руб. Если вы продали две квартиры (одну за 5 млн руб., другую за 10 млн руб.), общая сумма налогооблагаемого дохода составит 14 млн руб. (5 млн руб. + 10 млн руб. — 1 млн руб. = 14 млн руб.). Если ваш доход от продажи квартиры меньше, чем 1 млн руб., то НДФЛ уплачивать не нужно. «Применять одновременно схему «доходы минус расходы» и вычет в 1 млн руб. нельзя», — пояснила Эльвира Митюкова.

Александра Стирманова, адвокатское бюро «S&K Вертикаль»:

— Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере

Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения

В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не уплачивать налог при продаже квартиры?

Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Различные нюансы применения и расчета налога с продажи квартиры

При расчете налога с продажи квартиры могут возникать различные нюансы в его подсчете, сроке действия, льготах и других правилах. Юрист разобрал на примере некоторых кейсов правила расчета и применения НДФЛ на недвижимое имущество физических лиц.

Александра Воскресенская, адвокат КА «Юков и партнеры»:

Налог с продажи квартиры, полученной по наследству

— При продаже недвижимости, полученной в порядке наследования, пп. 2 п. 1 ст. 228 НК РФ предусмотрено, что физические лица обязаны уплачивать налог с продажи имущества, находящегося в их собственности. К объектам, подлежащим налогообложению, относится в том числе недвижимость. При этом ст. 217 НК РФ предусмотрено, что граждане освобождаются от уплаты налога на недвижимое имущество в случае, если соответствующий объект находился в их собственности в течение минимального предельного срока, который на текущую дату составляет три года.

В письме Министерства финансов от 30 июля 2020 года № 03-04-05/66879 разъясняется, что для наследников данный срок начинается с даты оформления их прав в ЕГРН (на основании свидетельства о праве на наследство) независимо от того, в течение какого срока недвижимое имущество находилось до этого во владении наследодателя. Также, согласно ст. 220 НК РФ, при продаже имущества после 1 января 2019 года граждане вправе получить налоговый вычет, исходя из сумм документально подтвержденных расходов на покупку недвижимости, но не более 1 млн руб.

Для наследников имеется нюанс: налоговый вычет можно получить с расходов, понесенных наследодателем при приобретении недвижимости, если сам наследодатель при жизни самостоятельно не воспользовался таким правом.

Читайте также: Как продать унаследованную недвижимость: документы, налоги, нюансы

Налог с продажи ипотечной квартиры

При продаже квартиры, полученной в порядке наследства и обремененной ипотекой, можно получить налоговый вычет, исходя из расходов, понесенных на погашение ипотечного кредита (согласно письму Министерства финансов от 2 августа 2019 года N 03-04-05/58466). Аналогичные правила распространяются и на случаи, когда недвижимость была получена в дар. Необходимо, однако, учитывать, что НДФЛ при продаже полученной в дар недвижимости не подлежит уплате в случае, если она была подарена членом семьи (в соответствии с Семейным кодексом к ним относятся супруги, родители и дети (усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (то есть имеющие общих отца или мать) братья и сестры).

Читайте также: Как продать квартиру в ипотеке: 4 варианта

Налог с продажи подаренной квартиры

Также следует рассмотреть ситуации, когда наследникам переходит в дар (в порядке наследования) не все недвижимое имущество, а его доля, и впоследствии данные лица приобретают оставшуюся часть недвижимости по договору купли-продажи. Здесь необходимо учитывать, что минимальный предельный срок владения недвижимостью для освобождения от НДФЛ в случае, если такая недвижимость приобретена по возмездному договору, составляет не три года, а пять лет. Следовательно, если наследником часть квартиры была получена по наследству, а часть — по договору купли-продажи и с даты регистрации в ЕГРН права на всю квартиру прошло менее пяти лет, такое лицо должно уплатить НДФЛ соразмерно доле, приобретенной по договору купли-продажи.

Читайте также: Договор дарения: как правильно оформить передачу квартиры

Уплачивает ли пенсионер налог с продажи квартиры

Пенсионер, как и любой другой гражданин, должен уплатить НДФЛ при продаже квартиры (ст. 214.10 НК РФ). Доходы от продажи квартиры подлежат обложению НДФЛ в установленном порядке и не зависят от статуса собственника квартиры (является лицо пенсионером либо нет). В то же время пенсионеры имеют некоторые имущественные льготы.

Как получить налоговый вычет с продажи квартиры

Имущественный налоговый вычет, связанный с продажей недвижимости, можно применять неограниченно. Но есть ограничение — предельный размер вычета 1 млн руб., или 250 тыс. руб. в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

- заполнить налоговую декларацию по окончании года (форма 3-НДФЛ);

- подготовить копии документов, подтверждающих факт продажи имущества. Это могут быть копии договоров купли-продажи имущества, договоров мены и т. д.;

- если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т. п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например договор купли-продажи;

- подать декларацию можно в налоговую, копии документов (оригиналы нужно иметь при себе) можно представить по месту жительства или через личный кабинет налогоплательщика для физлиц.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

В каких случаях нужно платить налог с доходов от продажи недвижимости

При продаже квартиры, дома, дачи, гаража, машиноместа, земельного участка, коммерческой недвижимости или любой другой недвижимости или доли в ней бывшие владельцы обязаны заплатить налог с полученного дохода (НДФЛ). Это надо сделать, если имущество находится в собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

В 2025 году в России заработала прогрессивная шкала на доходы физических лиц (НДФЛ), изменения затронули и сделки с недвижимостью. С 1 января 2025 года вводится дополнительная ставка налогообложения — 15%?Федеральный закон от 12.07.2024 № 176-ФЗ.

При сделках с недвижимостью необходимо уплатить налог от прибыли по шкале:

-

13% — с дохода до 2,4 млн рублей

-

15% — с дохода выше 2,4 млн рублей

-

30% — для нерезидентов

Оплачивая налог, бывший собственник вправе использовать налоговый вычет, который позволяет уменьшить сумму, с которой уплачивается налог за продажу недвижимости, на 1 млн рублей?п. 2.1 ст. 220 НК РФ.

Справочно

Налоговым резидентом является гражданин, который находился на территории России не менее 183 дней в течение 12 месяцев подряд. При этом за 12 месяцев можно выезжать за пределы России, но суммарное количество дней внутри страны должно быть не менее 183.

Налог при продаже недвижимости не уплачивается, если:

-

истек минимальный срок владения (3 или 5 лет)

-

недвижимость стоит менее 1 млн рублей

-

цена продажи равна стоимости покупки или ниже, но не менее 70% кадастровой стоимости

-

в семье двое и более детей (при соблюдении условий)

Подробнее о кадастровой стоимости — читайте в статье.

Что такое минимальный срок владения

Это срок, после завершения которого можно продать недвижимость без уплаты налога?В соответствии с п. 3 ст. 217.1 Налогового кодекса РФ. Он составляет 3 года в случаях, если недвижимость:

-

получена в подарок от члена семьи или близкого родственника

-

получена в наследство

-

была приватизирована

-

приобретена по договору ренты

-

является единственным жильём

Справочно

Близкими родственниками?В соответствии со ст. 14 Семейного кодекса РФ считаются: родители и дети, бабушки, дедушки и внуки, полнородные и неполнородные братья и сестры

В остальных случаях для продажи недвижимости без уплаты налога необходимо подождать 5 лет.

По общему правилу, срок владения отсчитывается с момента государственной регистрации недвижимости в ЕГРН.

Если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется

Региональные отличия и понижающий коэффициент

В регионах может быть установлен иной минимальный срок владения недвижимостью. Так, минимальный срок владения имуществом в субъектах РФ:

-

Амурская область — 3 года

-

Астраханская область — 3 года

-

Республика Алтай — 3 года

-

Ставропольский край — 3 года

-

Иркутская область — 3 года

-

Магаданская область — 3 года

Посмотреть полный список регионов, где устанавливается иной срок, можно на странице.

Также с 2025 года регионы могут увеличивать коэффициент, который применяется к оценке налоговой базы при продаже имущества:

- Раньше (до 2025 года):

Действовал понижающий коэффициент. Если вы продавали недвижимость дешевле кадастровой стоимости, налог считали не с реальной стоимости продажи, а с 70% от кадастровой стоимости.

- Сейчас (с 2025 года):

Регионы получили право повышать коэффициент до 100% от кадастровой стоимости. То есть теперь субъекты РФ могут сами решать, как владельцы недвижимости будут уплачивать налог — с полной кадастровой стоимости или с учетом понижающего коэффициента.

После нововведений не будет смысла продавать недвижимость ниже стоимости по кадастру, поскольку налог рассчитают от кадастровой стоимости, даже если в договоре купли-продажи указана меньшая сумма.

Пример

С 1 января 2025 года в Петербурге отменен понижающий коэффициент для налогового расчета. При продаже недвижимости сравнят разницу между кадастровой и рыночной стоимостью — налог возьмут с суммы, которая больше

До единицы понижающий коэффициент с 1 января 2025 года подняли:

-

Татарстан

-

Краснодарский край

-

Крым

-

Калининградская область

-

Архангельская область

-

Астраханская область

Какое жилье считается единственным

Если на момент продажи квартиры у вас в собственности только одна квартира — жилье признается единственным. Если человек владеет другой квартирой, домом, комнатой или долей в праве собственности супругов — жилье не может быть признано единственным. Минимальный срок владения в этом случае — 3 года. При этом не учитывается жилье, которое было приобретено в течение 90 дней до продажи прежнего.

Например, вы купили квартиру в сентябре 2021 года и продали ее в октябре 2024 года — 3 года минимального срока уже прошло. При этом еще до продажи старого жилья, в августе 2024 года, вы купили новое жилье, куда и собираетесь переехать. В этом случае налог не нужно будет платить, поскольку проданное жилье все еще считается единственным.

Какое жилье считается единственным в совместной собственности супругов

Статус «единственного» жилья определяется отдельно для каждого из супругов. При этом учитывается не только совместное имущество, но и недвижимость, которая находится в личной собственности каждого из них. Налог рассчитывается индивидуально.

Рассмотрим на примере. В октябре 2024 года супруги Петровы принимают решение о продаже квартиры, которая приобретена в браке в 2021 году. При этом у Ирины в собственности есть другое жилье, приобретенное до вступления в брак. В этой ситуации она должна заплатить в виде налога 13% от половины стоимости продаваемой квартиры. Однако ее супруг Иван НДФЛ не платит, потому что квартира для него единственное жилье и срок минимального владения (в этом случае 3 года) уже прошел.

В каких случаях семьи с детьми могут не платить налог

Семьи с двумя и более детьми в некоторых случаях полностью освобождаются от необходимости ждать истечения минимального срока для продажи квартиры, согласно закону?Федеральный закон от 29.11.2021 № 382-ФЗ. Введенная Правительством мера соцподдержки способствует улучшению жилищных условий, поскольку деньги, полученные от продажи недвижимости, должны пойти на покупку нового жилья.

Условия:

- в семье должно быть двое и более детей младше 18 лет

- сумма от продажи должна пойти на покупку нового жилья

- кадастровая стоимость проданного жилья не должна превышать 50 млн рублей

- новое жилье должно быть больше по площади (для улучшения жилищных условий семьи)

- на момент сделки в собственности не должно быть более 50% другого жилья, площадь которого больше, чем приобретаемого

Например, семья с детьми после продажи квартиры должна была заплатить 110 000 ₽ НДФЛ, но в этом же году купила более просторную квартиру, поэтому деньги не нужно отдавать в бюджет и можно тратить, как хочется.

При соблюдении всех условий семьям с двумя и более детьми не нужно соблюдать минимальный срок владения недвижимостью.

Как считается минимальный срок при продаже квартиры полученной по реновации

Для квартир, полученных гражданами в Москве по программе реновации, в минимальный срок владения засчитывается период времени, в течение которого у гражданина в собственности была квартира в старом доме?абзац 3 п. 2 ст. 217.1 Налогового кодекса Российской Федерации.

Например, гражданин приобрел в 2013 году квартиру в доме, который попал под реновацию. В 2022 году он получил жилье в новом доме. В этом случае срок владения будет отсчитываться от 2013 года и составит 9 лет.

В Москве с 2017 года реализуется Программа реновации. Цель программы — улучшение качества жизни граждан. Взамен квартир в домах советской застройки москвичи бесплатно получают новое жилье с готовой отделкой в современных новостройках в том же районе.

Как рассчитывается минимальный срок при покупке дополнительной доли в объекте недвижимости

Согласно разъяснениям Минфина России?Письмо Минфина России от 21.06.2021 N 03-04-05/48709, если в собственности гражданина уже находится доля в объекте недвижимости, и он приобретает еще одну долю или объект оказывается в его собственности целиком, то минимальный срок для него рассчитывается с момента приобретения первой доли?см., например, Письмо Минфина России от 21.06.2021 N 03-04-05/48709.

Такие ситуации случаются, когда недвижимость приобретают по частям — долями, например в случаях смерти одного из супругов, тогда его доля переходит другому по наследству.

Приведем пример. Если сначала семья купила 50% в трехкомнатной квартире, а после выкупила вторую половину у родителей мужа или жены, которые съезжают в новое жилье, то срок владения для исчисления налога будет рассчитан по сроку покупки первой доли.

Как рассчитывается минимальный срок в случае продажи квартиры, купленной по ДДУ

Если квартира была приобретена в строящемся доме по договору участия в долевом строительстве (ДДУ), отсчет минимального срока владения начинается с момента полной оплаты по договору. То есть застройщик должен получить всю сумму, указанную в договоре. Это необходимо подтвердить платежными документами.

Если вы покупаете квартиру с помощью ипотеки, правила не меняются. Поскольку в этом случае вы также полностью оплачиваете сумму квартиры или дома по договору, но используете средства, полученные от банка.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился

Налоговая база рассчитывается от прибыли — разницы между ценой продажи и первоначальной стоимостью, а не с полной суммы сделки:

-

если прибыль с продажи недвижимости до 2,4 млн ₽, ставка составит 13%

-

если прибыль больше 2,4 млн ₽, налог считается по формуле: 312 000 ₽ + 15% от прибыли, которая превышает порог в 2,4 млн ₽

Законом предусматривается имущественный налоговый вычет в размере до 1 млн ₽, который снижает сумму продажи, а налог платится с полученной разницы?НК РФ Статья 220 Имущественные налоговые вычеты.

Пример расчета. Прибыль от продажи квартиры в 2023 году составила 2 300 000 ₽. Кадастровая стоимость на 1 января года, когда имущество продавалось, составила 4 100 000 ₽. Минимальный срок владения не истек, поэтому собственник должен заплатить налог.

Налог за продажу рассчитывается с учетом понижающего коэффициента, установленного в регионе, например, в городе собственника имущества он все еще равен 0,7. Кадастровая стоимость квартиры с учетом коэффициента будет равна: 4 100 000 × 0,7 = 2 870 000 ₽.

Поскольку доход от продажи меньше кадастровой стоимости (с учетом понижающего коэффициента), налоговая база составит: 2 870 000 ₽.

Собственник также вправе оформить имущественный налоговый вычет в размере 1 000 000 ₽.

Тогда налоговая выплата будет рассчитывается так:

(2 870 000 ₽ – 1 000 000 ₽) × 13%= 243 100 ₽

Рассмотрим второй пример. Собственник в апреле 2025 года продал квартиру за 10 млн ₽, которую купил в 2023-м году за 7 млн ₽. Минимальный срок владения не истек, поэтому придется заплатить налог, однако налоговый вычет ранее уже был использован на другую недвижимость, поэтому снизить налоговую нагрузку не получится.

Имущественный вычет при продаже квартиры в отличие от вычета, связанного с приобретением жилья, можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (не больше 1 млн рублей) в налоговом периоде (1 календарный год).

Оформить вычет по 1 млн рублей за каждую сделку в течение одного года нельзя.

Например, если вы продаете две квартиры, вычет размером 1 млн рублей можно было бы применить только к одной квартире, а при продаже второй необходимо было бы заплатить налог с полной стоимости.

Прибыль составила: 10 млн – 7 млн = 3 млн ₽, что больше лимита 2,4 млн на 600 тысяч ₽, поэтому часть налога будет рассчитана по повышенной ставке 15%:

600 тысяч ₽ × 15% + 312 тысяч ₽ = 402 тысячи ₽

Важно

Налоговая нагрузка рассчитывается от суммы прибыли, как разница между ценой продажи и первоначальной стоимостью приобретения, а не с полной суммы сделки

Как уменьшить сумму налогов

Вариант 1. Подождите истечение минимального срока владения

Это позволит не платить налог и избавиться от необходимости подавать документы в ФНС.

Вариант 2. Воспользоваться налоговым вычетом

Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тысяч рублей (при продаже нежилых помещений, гаражей).

Пример

Вы унаследовали квартиру и сразу же решили продать ее за 4 млн ₽. При этом собственник покупал квартиру за 3,5 млн ₽. В этом случае прибыль составит разницу — 500 тысяч ₽. Налог, который необходимо заплатить: 500 тысяч ₽ × 13% = 65 тысяч ₽.

Приложив к налоговой декларации заявку на оформление налогового вычета, если вы им не пользовались на другое имущество в этом году, можно снизить сумму в пределах лимита (до 1 млн ₽ в одном календарном году).

Получается, налог с продажи платить будет не нужно.

Вариант 3. Учтите расходы на покупку жилья

После покупки недвижимости в ипотеку или без нее вы можете вернуть часть денег, оформив налоговый вычет. Если учесть расходы на покупку, можно снизить налоговую нагрузку, если сделка была совершена недавно. Чтобы рассчитать сумму, воспользуйтесь нашим калькулятором.

Например, Василий приобрел квартиру за 2 млн рублей, но спустя год продал ее за 3 млн рублей. Прибыль — 1 млн рублей, меньше 2,4 млн рублей, поэтому налог рассчитывается по ставке 13%. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую нагрузку до 130 тысяч рублей.

Обратите внимание: если вы приобрели жилье у своей сестры, вы считаетесь взаимозависимыми родственниками, согласно закону?НК РФ Статья 105.1. Поэтому налоговую льготу за покупку квартиры у сестры получить нельзя?НК РФ Статья 220.

Взаимозависимыми лицами считаются:

-

супруги

-

родители (усыновители)

-

опекуны и попечители

-

дети

-

братья и сестры

Вариант 4. Учесть расходы дарителя или наследодателя

Если получили квартиру в дар или в наследство от близкого родственника, его расходы на приобретение жилья тоже можно учесть для снижения налоговой нагрузки.

Если договор дарения был заключен между близкими родственниками, декларацию в налоговую подавать не нужно. Все сделки проходят через нотариуса, который проверяет достоверность документов и родство, если имущество дарят близкие родственники.

Доходы от продажи имущества, полученного в дар или по наследству, могут быть уменьшены на сумму, с которой ранее был уплачен налог при приобретении имущества, или на расходы дарителя на его приобретение, если они ранее не были учтены им для снижения налогообложения?НК РФ Статья 220.

Рассмотрим пример. В 2022 году Алисе подарили квартиру родители. Через два года она решила ее продать и купить жилье побольше. Несмотря на то, что собственные деньги Алиса не вложила в покупку, она может подтвердить расходы родителей, приложив договор купли-продажи квартиры и договор дарения. Сумма налога уменьшится так же, как и у Василия из предыдущего примера.

Важно

Для тех, кто продает недвижимость после 1 января 2025 года, декларацию необходимо будет подать до 30 апреля 2026 года, а налог заплатить до 15 июля 2026 года. Если продали жилье в 2024 году, декларацию нужно подать до конца апреля 2025 года.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости

Если вы продали жилье дешевле кадастровой стоимости, то все равно придется заплатить налог от суммы равной 70% кадастровой стоимости или выше (в зависимости от регионального коэффициента). Если продаете квартиру, кадастровая стоимость которой 2 млн рублей за 1,2 млн рублей, сумма, с которой придется заплатить налог, будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей, если в вашем регионе понижающий коэффициент равен 0,7.

Какова процедура уплаты налога на недвижимость и какие потребуются документы

Шаг 1. Собрать документы:

- паспорт

- договор купли-продажи

- расписку или банковскую выписку, подтверждающую денежный перевод

- выписка из ЕГРН

- другие документы, подтверждающие факт приобретения продаваемой квартиры

Шаг 2. Подать налоговую декларацию по форме 3-НДФЛ в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Подать декларацию нужно до 30 апреля следующего года за тем, когда был продан объект недвижимости. Если минимальный срок владения прошел, подавать декларацию и платить налог с продажи не нужно.

Как заполнить декларацию 3-НДФЛ можно прочитать в нашей инструкции.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Оплатить налог необходимо до 15 июля того же года. Если квартира была продана в 2025 году, декларацию нужно подать до 30 апреля 2026 года, а налог заплатить до 15 июля 2026 года.

Как рассчитывается налог с продажи недвижимости для нерезидентов

Если вы не являетесь налоговым резидентом России, то налог с продажи недвижимости, которая находилась в собственности меньше минимального срока владения, будет составлять 30% от суммы продажи по договору?НК РФ Статья 224. При этом нерезиденты не могут применить налоговый вычет, поскольку вычеты доступны лишь резидентам РФ.

При этом нерезидент может не платить налог, если продаваемая недвижимость находилась в собственности более 5 лет.

Справочно

Налоговым резидентом является гражданин, который находился на территории России 183 дня и больше за последние 12 месяцев подряд.

Что будет, если не заплатить налог

Если вы вовремя не подали налоговую декларацию, штраф составит 5% от суммы налога, который надо заплатить, за каждый месяц просрочки?Статья 119 НК РФ. При этом штраф не может быть более 30% от суммы налога и менее 1 тысячи рублей.

Обратите внимание: если вы умышленно решили не уплачивать налог, то есть пытались скрыть сделку, штраф возрастает до 40%?НК РФ Статья 122.

Если же вы правильно и вовремя заполнили декларацию, но не заплатили налог в указанный срок, то на долг в этом случае будут начислены пени, но штрафы не применяются.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!