В 2025 году бухгалтерам добавили работы: заполнять декларацию по НДС теперь нужно по обновленной форме. Если сдавали отчетность за IV квартал 2024 года по старому бланку, то к 25 апреля 2025 года придется осваивать новый формат. Чтобы не получить требование от налоговой и сдать все с первого раза, разберемся, что изменилось и на что обратить внимание.

Привет! Вы на канале «Коммерческая тайна» — мы делимся знаниями для вашего бизнеса. Подписывайтесь на нас здесь и переходите в наш Телеграм-канал, где можно скачать инструкции и гайды (и много закрытой информации), необходимые каждому собственнику бизнеса. Переходите по ссылке и скачивайте!

Что нового в декларации по НДС?

Изменений много, но базовая структура осталась: 12 разделов, титульный лист и приложения. Важные моменты:

-

Титульный лист и Раздел 1 заполняют все.

-

Остальные разделы заполняют, если были определенные операции (агентский НДС, экспорт, вычеты и т. д.).

-

Введены новые строки и коды ставок НДС.

-

Появились дополнительные контрольные соотношения — налоговики будут тщательно проверять корректность вычетов.

Пошаговая инструкция по заполнению декларации

1. Заполняем титульный лист

-

Указываем номер телефона с кодом города, без пробелов и скобок.

-

Если сдаем через электронную отчетность, указываем уникальный идентификатор GUID (номер доверенности).

2. Заполняем ключевые разделы

👉 Раздел 2

Заполняют налоговые агенты. Теперь в эту категорию попадают операторы информационных систем и компании, покупающие цифровые права у физлиц или банков.

👉 Раздел 3

Здесь рассчитывается сумма налога к уплате. Важные нововведения:

-

Раздел переименован и теперь включает операции по новым ставкам.

-

Внесены строки для ставок 7% (021), 5% (022), 16,67% (031), 9,09% (032), 7/107 (033), 5/105 (034).

-

Исключены строки 045 и 046, которые касались товаров, находящихся на таможне дольше 180 дней.

👉 Раздел 7

Заполняем, если:

-

проводили только необлагаемые НДС операции;

-

экспортировали товары;

-

получали авансы на продукцию с производственным циклом более полугода.

👉 Раздел 8

Вносим данные из книги покупок, если применяли налоговые вычеты.

👉 Раздел 9

Добавлены новые строки для пониженных ставок НДС:

-

7% — строки 181, 211, 241, 271.

-

5% — строки 182, 212, 242, 272.

👉 Раздел 12

Заполняем, если компания выставила счет-фактуру с выделенным НДС, но освобождена от уплаты налога.

Новые контрольные соотношения — на что проверят налоговики?

ФНС выпустила письмо от 05.02.2025 № СД-4-3/1064@, в котором прописаны новые контрольные точки.

📌 Главный риск — неправильный вычет по авансам.

Если по строке 170 раздела 3 вычеты по авансам окажутся больше, чем начисленный НДС с реализации, налоговики отправят требование. Они заподозрят, что авансы не включены в реализацию. Это один из популярных способов «оптимизации» налога, и теперь его будут пресекать.

Как работать с НДС в 2025 году без стресса?

НДС — это вечная головная боль бухгалтеров. Особенно с учетом того, что:

-

появились новые налогоплательщики (на упрощенке);

-

ввели дополнительные ставки и льготы;

-

изменилась форма декларации;

-

налоговики ужесточили контроль.

Решение одно: следить за изменениями, проверять контрольные соотношения и не рисковать с оптимизацией. Теперь ФНС внимательно анализирует каждую декларацию, и любая ошибка может привести к штрафу.

Будьте внимательны, сдавайте отчеты вовремя и пусть налоговая остается вашим деловым партнером, а не головной болью! 😏

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

За налоговые периоды с 2025 года декларацию по НДС нужно оформлять по обновленной форме, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@. Обновили ее в том числе в связи с тем, что плательщиками НДС стали упрощенцы, которые могут выбрать, как платить НДС: по общим ставкам или по пониженным.

Скачайте бланк декларации бесплатно, кликнув по картинке ниже:

Бланк декларации по НДС в 2025 году

Скачать

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Упростите себе работу по заполнению отчета, прямо сейчас смотрите образцы декларации по НДС за 1 квартал 2025 года, в системе есть образец для ОСНО и образец декларации по НДС для УСН.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. Учитывайте, что есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим, в связи с которым не призанетесь плательщиком НДС (например, ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2025 года.

Фирма ООО «Эльбрус» 06.02.2025 приобрела товары на 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2025 их продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Фрагмент раздела 8:

Фрагмент раздела 9:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200 — 66 666 руб.

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Декларацию по НДС подавайте строго в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ). Но есть исключения. Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. готовом решении, получив пробный демо-доступ к правовой системе КонсультантПлюс. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2025 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять отчетность в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы. Впрочем, отправить декларацию по НДС через указанный сервис также нельзя. Разрешается отправка только через ТКС.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает. О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС в 2025 году заполняется по форме, утвержденной приказом ФНС от 05.11.2024 № ЕД-7-3/989@, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений могут послужить причиной отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

Согласно Порядку заполнения декларации НДС, отчет обязаны заполнять и сдавать все плательщики налога на добавленную стоимость, а также налоговые агенты. При этом ФНС выделяет несколько способов сдачи декларации:

- в электронной форме: по ТКС, через личный кабинет на официальном сайте налоговой;

- в бумажном виде: по почте РФ, самостоятельно или через доверенное лицо на основании соответствующего документа.

Электронная версия декларация должна быть в формате .xml и соответствовать требованиям Приложения № 3 к Порядку заполнения отчета. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Таким образом, в 2023 году сдавать декларацию по НДС нужно:

- за 1 квартал ─ 25 апреля;

- за 2 квартал ─ 25 июля;

- за 3 квартал ─ 25 октября;

- за 4 квартал ─ 25 января 2024 года.

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г. Причем использовать можно только унифицированный бланк декларации.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах.

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2. Здесь указывают величину отгрузки и суммы, поступивших в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров.

Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п. 3 ст. 170 НК РФ необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Нюансы заполнения декларации при реорганизации

Если предприятие претерпевает процесс реорганизации, то бухгалтерам стоит учесть особенности заполнения декларации по НДС. Нюансы зависят от типа процедуры:

- При присоединении правопреемником второй стороны по уплате налогов является присоединившая его компания. Причем если до окончания работы присоединенное юрлицо не сдавало отчет за последний квартал, то правопреемник обязан подать его в местную ИФНС. Что касается титульника, то в этом случае за присоединенную компанию его оформляют по стандарту, а в качестве типа реорганизации указывают код «5».

- Когда реорганизация проходит в качестве преобразования, то уплачивать НДС должна вновь созданная компания. Если до прекращения работ бухгалтер не отчитался за последний квартал, то и в этом случае декларацию надо сдать в местное отделение ФНС. В титульнике в графе «Форма реорганизации» надо указать цифру «1», в поле ОКТМО ─ территорию, на которой предприятие, как правопреемник уплачивает налог.

В остальном же при реорганизации правила формирования декларации по НДС не меняются.

- Главная

- Документы

- ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Приложение N 2

к приказу Федеральной налоговой службы

от 29 октября 2014 г. N ММВ-7-3/558@

КонсультантПлюс: примечание.

О заполнении налоговой декларации до внесения изменений см. письмо ФНС России от 14.10.2024 N СД-4-3/11667@.

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Список изменяющих документов

- I. Общие положения

- II. Общие требования к порядку заполнения декларации

- III. Порядок заполнения титульного листа декларации

- IV. Порядок заполнения раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

- V. Порядок заполнения раздела 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

- VI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации»

- VII. Порядок заполнения приложения 1 к разделу 3 декларации «Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы»

- VIII. Порядок заполнения приложения 2 к разделу 3 декларации «Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)»

- IX. Порядок заполнения раздела 4 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

- X. Порядок заполнения раздела 5 декларации «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

- XI. Порядок заполнения раздела 6 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

- XII. Порядок заполнения раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

- XIII. Порядок заполнения раздела 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

- IX. Порядок заполнения приложения 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок»

- X. Порядок заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

- XI. Порядок заполнения приложения 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»

- XII. Порядок заполнения раздела 10 декларации «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIII. Порядок заполнения раздела 11 декларации «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIV. Порядок заполнения раздела 12 декларации «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации»

- Приложение N 1. Коды операций

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3

- Приложение N 4. Коды, определяющие способ и вид представления декларации

- Гражданский кодекс (ГК РФ)

- Жилищный кодекс (ЖК РФ)

- Налоговый кодекс (НК РФ)

- Трудовой кодекс (ТК РФ)

- Уголовный кодекс (УК РФ)

- Бюджетный кодекс (БК РФ)

- Арбитражный процессуальный кодекс

- Конституция РФ

- Земельный кодекс (ЗК РФ)

- Лесной кодекс (ЛК РФ)

- Семейный кодекс (СК РФ)

- Уголовно-исполнительный кодекс

- Уголовно-процессуальный кодекс

- Производственный календарь на 2025 год

- МРОТ 2025

- ФЗ «О банкротстве»

- О защите прав потребителей (ЗОЗПП)

- Об исполнительном производстве

- О персональных данных

- О налогах на имущество физических лиц

- О средствах массовой информации

- Производственный календарь на 2024 год

- Федеральный закон «О полиции» N 3-ФЗ

- Расходы организации ПБУ 10/99

- Минимальный размер оплаты труда (МРОТ)

- Календарь бухгалтера на 2025 год

- Частичная мобилизация: обзор новостей

- База знаний

- Как заполнить декларацию по НДС

Как заполнить декларацию по НДС

Нюансы 2025 года и инструкция

Редактор платформы Альфа-Курс, четыре года создаю образовательные материалы для бизнеса

Декларация по НДС в 2025 году сдаётся по новой форме. Она появилась в связи с налоговой реформой, которая расширила категории плательщиков и утвердила дополнительные ставки налога.

В статье разберём, как подготовить и сдать декларацию по НДС с учётом изменений по ФЗ-176, а ещё рассмотрим распространённые ошибки, чтобы их не совершать.

Кто платит НДС

Выделяют пять категорий плательщиков налога. Перечислим их, потому что от категории зависит, какие разделы декларации по НДС нужно заполнить.

Все ИП и компании на ОСН и ЕСХН, если не получили освобождение по ст. 145 НК РФ. Чтобы его получить, нужно соблюдать определённый лимит дохода и выполнить дополнительные условия. Подробнее об освобождении мы писали в статьях, посвящённых этим налоговым режимам.

Налоговые агенты по НДС.

Это могут быть российские или иностранные предприниматели. Существует несколько ситуаций — разберём две из них.

- Налоговый агент — иностранная компания. Она становится агентом, если работает как посредник с другой иностранной компанией, когда продаёт электронные услуги российским физлицам и рассчитывается с ними напрямую. Об этом сказано в п. 3 ст. 174.2 НК РФ.

- Налоговый агент — российская компания. Она считается агентом, если покупает или продаёт облагаемые НДС товары, услуги и работы, выполняет некоторые другие операции. При этом сам налогоплательщик не состоит на налоговом учёте в России. Сначала организация из РФ удерживает НДС из суммы к оплате за поставку, а потом перечисляет налог за поставщика.

ИП и компании, которые ввозят в Россию иностранные товары. Предприниматели-импортёры платят НДС, даже если работают на спецрежиме, например, УСН. Одну из статей мы посвятили тому, как защититься от валютных рисков при изменении курса валют.

Все ИП и компании на УСН, если доход за предыдущий или текущий год более 60 млн рублей. Если ваш доход за прошлый год составил менее 60 млн, в текущем вы автоматически освобождаетесь от уплаты НДС, и заявление для освобождения от уплаты подавать не нужно. Когда доход в текущем году превысит лимит в 60 млн рублей, придётся платить налог с 1-го числе месяца, следующего за месяцем превышения. Так сказано в п. 5 ст. 145 НК РФ. Например, к маю вы заработали 61 млн рублей, поэтому с 1 июня станете плательщиком НДС.

ИП и компании, которые выделили НДС в счёте-фактуре, хотя не являются плательщиками налога. Например, ИП на УСН с доходом в 40 млн рублей может по просьбе контрагента на ОСН выставить счёт-фактуру с выделенным НДС. В таком случае придётся платить налог без права на вычет «входного» НДС и заполнять декларацию за этот квартал.

Как считается НДС

НДС — это федеральный косвенный налог: его включают в стоимость товаров и услуг, чтобы получить прибыль, и эту наценку «перекладывают» на покупателей. Ими могут быть физлица и предприниматели. Получается, что налог фактически платят покупатели, но в федеральный бюджет НДС попадает от продавцов — ИП или ООО.

Базовые ставки

НДС в 2025 году начисляется по трём основным ставкам, которые перечислены в ст. 164 НК РФ.

0% — для экспортных операций.

Если продаёте товары за границу или оказываете некоторые услуги, например, занимаетесь международными перевозками, то НДС составит 0%. Полный перечень перечислен в п. 1 ст. 164 НК РФ.

Такая же ставка действует для гостиниц, отелей и других организаций, в которых возможно временное проживание, а также для некоторых дополнительных гостиничных услуг, например, занятий в тренажёрном зале. Список услуг указан в Постановлении Правительства № 596 от 8 мая 2024 года.

Нулевую ставку нужно подтверждать. Это делают с помощью разных документов, например:

•

контракта на поставку с иностранной компанией;

•

таможенной декларации с отметками таможенной службы.

Полный список подтверждающих документов перечислен в ст. 165 НК РФ.

На подтверждение у предпринимателей есть 180 календарных дней с даты, когда в документах о товаре или услуге появится отметка таможенной службы. Если не предоставить соответствующие документы, ФНС начислит налог по ставке 10 или 20%.

10% — для некоторых операций.

Ставка действует на социально значимые товары или услуги, например, продукты питания, детские и медицинские товары, книги, племенной скот. Правила применения этой ставки описаны в п. 2 ст. 164 НК РФ.

20% — стандартная ставка в большинстве случаев.

Её используют все налогоплательщики, если ставку в 0 или 10% применить нельзя. Это установлено п. 3 ст. 164 НК РФ.

Пониженные ставки

5 и 7% — новые ставки для УСН. С 2025 года ИП и компании на упрощёнке с доходом более 60 млн рублей в год обязаны платить НДС.

Предприниматели могут выбрать один из двух вариантов.

•

Применять пониженную ставку. В этом случае право на вычет теряется, а платить по пониженной ставке нужно в течение 12 последующих кварталов.

•

Платить по базовой ставке и получать вычет на «входной» НДС.

Платить 5% нужно, если доход составил от 60 до 250 млн рублей, а 7% — если заработали от 250 до 450 млн рублей. Лимиты дохода ежегодно индексируются.

Уведомлять ФНС о выбранной ставке не нужно — инспекторы получат данные из декларации.

Если в течение года предприниматель платил по ставке 5% и заработал более 250 млн рублей, то далее будет платить уже 7%, а если заработал более 450 млн — придётся перейти на ОСН.

Структура декларации по НДС

Для декларации есть утверждённая форма — КНД 1151001, которую обновили в связи с НДС для упрощенцев. Она состоит из титульного листа, 12 разделов и нескольких приложений. Все их заполнять не нужно, всё зависит от вашей ставки, типа операций и других факторов.

Налоговая декларация по налогу на добавленную стоимость (КНД 1151001)

809.51 Кб

Мы собрали общую структуру декларации в таблицу с краткими названиями и указали налогоплательщиков, которые заполняют тот или иной раздел и приложение.

Более подробно содержание отчёта и рекомендации по заполнению описаны в следующем разделе.

Краткие выводы из таблицы.

•

Титульный лист и раздел 1 заполняют все налогоплательщики.

•

Разделы 2–12 и приложения к ним заполняют, если в отчётном периоде произошли соответствующие операции, например, предприниматель выполнял функцию налогового агента или восстанавливал НДС по основным активам.

•

Разделы 4–6 предприниматели заполняют по операциям, которые облагаются по ставке 0%, например, при ввозе товаров из-за границы.

•

Разделы 10–11 заполняют предприниматели, которые выставляли или получали счета-фактуры с выделенным НДС, когда выступали в интересах другого лица по договорам комиссии, агентским договорам, договорам транспортной экспедиции.

Декларация по НДС всегда сдаётся только в электронном виде. Это можно сделать с помощью специальных программ, например, 1С, и отправить через оператора электронного документооборота, если у вас есть электронная подпись.

Декларация в бумажном виде считается непредоставленной, поэтому за такое нарушение ФНС может оштрафовать бизнес и наложить пени.

Алгоритм заполнения декларации по НДС

Так как отчёт сдают в электронном виде, часть информации в 1С и других программах будет предзаполнена. Останется проверить данные и внести недостающие.

Шаг 1: заполнить титульный лист

Основной блок

ИНН — заполняют ИП и юрлица. КПП — заполняют только юрлица.

Номер корректировки.

Для первичной декларации — 0, для уточнённой — 1—, 2— и так далее.

Налоговый период.

Для I–IV кварталов коды будут такими: 21, 22, 23 и 24 соответственно. Если компания проходит реорганизацию или ликвидацию, квартальные коды для декларации такие: 51, 54, 55, 56.

Отчётный год.

Указывают текущий. В этом году — 2025.

Представляется в налоговый орган (код).

Указывают код налоговой инспекции, в которую будете сдавать декларацию.

Налогоплательщик.

Вносят полное название компании или ФИО индивидуального предпринимателя.

Форма реорганизации (ликвидации) (код).

Коды также описаны в приложении 3 Порядка. Например, 2 — для слияния, 5 — для присоединения.

ИНН / КПП реорганизованной организации.

Указывают данные из ЕГРЮЛ.

Номер контактного телефона.

Вносят номер сотрудника, который заполнял декларацию и сможет ответить на вопросы инспектора ФНС при необходимости.

Число страниц.

Заполняют в последнюю очередь, когда внесены все данные в нужные разделы и приложения. Используется порядковая нумерация.

Левый нижний блок

•

Указывают код того, кто заполняет декларацию: 1 — для предпринимателя, 2 — для его представителя по доверенности.

•

Вписывают ФИО того, кто заполняет отчёт.

•

Вносят наименование и реквизиты документа, который даёт право заполнить декларацию, если это делает представитель предпринимателя.

Шаг 2: заполнить разделы 8 и 9

Напомним, что эти разделы посвящены данным из книги покупок и книги продаж о принятом и исчисленном НДС за отчётный период. Если в книгах были дополнительные листы, нужно будет заполнить также приложения к разделам 8 и 9.

В некоторых программах можно настроить автоматический перенос данных из этих регистров, например, в 1С.

Шаг 3: заполнить раздел 3

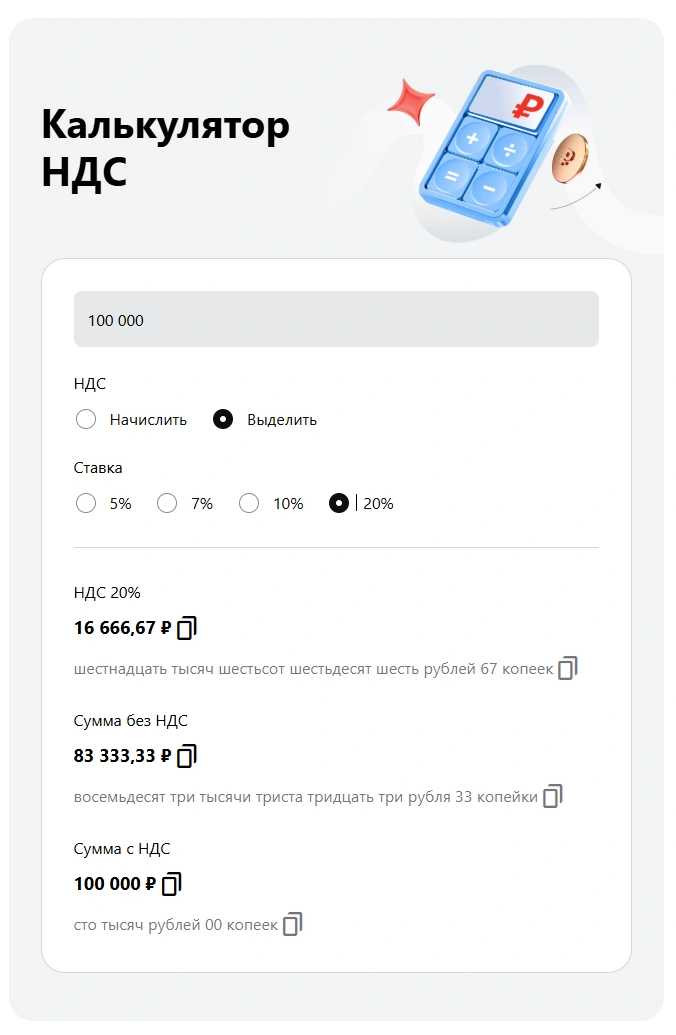

Он отражает расчёты налога по обычным и расчётным ставкам. Расчётные ставки используют, когда сумма НДС включена в базу и нужно её выделить.

Например, чтобы выделить НДС 20%, используется ставка 20/120: общую сумму с НДС делят на 20 и умножают на 120. Полученное число — это размер НДС к уплате.

Для удобства вы можете использовать наш калькулятор НДС. Он автоматически рассчитает налог на основе суммы и ставки.

Выделение 20% НДС из 100 тысяч рублей с помощью калькулятора

В этом же разделе отражают налоговые вычеты по НДС и налог к восстановлению. Напомним, что предприниматели на УСН с пониженной ставкой не могут воспользоваться вычетом на «входной» НДС, а налог к восстановлению указывают в приложении 1 в декларации за IV квартал.

В раздел 3 не включают операции, которые не облагаются НДС — для них раздел 7, а также операции, облагаемые по ставке 0% — для них разделы 4–6.

Шаг 4: заполнить разделы 4–6

В зависимости от ПО и его настроек, некоторые данные сюда тоже могут подтянуться автоматически.

Раздел 4

Для всех операций, по которым подтверждена ставка 0%, в том числе экспортных.

Раздел 5

Для вычетов по операциям, которые облагаются по ставке 0%, в двух случаях.

•

Операции с этой ставкой не были заявлены в квартале, когда нужно было её подтвердить.

•

Ранее вы уже отчитались о неподтверждении ставки 0%.

Раздел заполняют по каждому кварталу, в котором ранее не было заявлено об этих вычетах.

Раздел 6

Для операций, по которым ставка 0% не была подтверждена вовремя.

Шаг 5: заполнить раздел 7

Он касается трёх типов операций.

- Не облагаемых НДС, например, передача имущества на безвозмездной основе. Перечень есть в п. 2 ст. 146 НК РФ.

- Освобождённых от налогообложения, например, занятия с детьми, ветеринарные услуги, некоторые медицинские изделия. Полный список указан в ст. 149 НК РФ и п. 2 ст. 156 НК РФ.

- Реализуемых вне территории России.

Шаг 6: заполнить раздел 10 и 11

Раздел заполняют предприниматели на ОСН и ЕСХН, налоговые агенты и импортёры, если выступали посредниками и заполняли счета-фактуры.

Если вы ввозите товары из-за рубежа, но не из стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии — ввозной НДС не нужно включать в декларацию, потому что уплатите налог на таможне.

Страны, которые входят в Европейский экономический союз — ЕАЭС

Шаг 7: заполнить раздел 1

Он отражает данные о сумме НДС к уплате. Данные подтягиваются сюда из уже заполненных разделов. Чтобы всё было правильно, важно правильно оформлять первичные документы, на основе которых формируются данные для расчётов.

Когда сдавать декларацию по НДС

Срок сдачи — месяц, следующий за отчётным кварталом.

В 2025 году крайними будут такие даты:

•

25 апреля — декларация за I квартал;

•

25 июля — декларация за II квартал;

•

27 октября (перенос с субботы, 25 октября) — декларация за III квартал;

•

26 января 2026 года (перенос с воскресенья, 25 января) — декларация за IV квартал.

Эти сроки не распространяются на предпринимателей, которые ввозят товары из стран ЕАЭС. Импортёры отчитываются до 20-го числа месяца, который следует после того, в котором товары приняли к учёту. То есть если вы привозите товары каждый месяц, то будете сдавать декларацию ежемесячно.

Нулевая декларация по НДС

Так называемую «нулёвку» сдают предприниматели, когда им в отчётном периоде не начислялся налог, и не было облагаемых операций.

Такая ситуация может быть в нескольких случаях, например:

•

бизнес только начал работу и к отчётной дате пока не «столкнулся» с НДС;

•

предприниматель планирует ликвидировать компанию или ИП;

•

деятельность сезонная, поэтому в некоторых периодах операций просто нет;

•

случился временный перерыв в работе из-за приостановки по распоряжению ФНС или другой причине.

Получается, что налог платить не нужно, но отчитываться обязательно. Для отчётности предусмотрена та же форма — КНД 1151001, которую сдают в электронном виде.

Чтобы заполнить нулевую декларацию по НДС, данные вносят только в титульный лист и раздел 1. В первом разделе в строке 010 указывают код ОКТМО, а в строках 030, 040 и 050 (суммы налога) ставят прочерки.

Если вам есть что написать в разделы 2–12, декларация не является нулевой, поэтому её заполняют по алгоритму, описанному выше.

В случае если предприниматель не сдал нулевую декларацию по НДС, он получит штраф в 1000 рублей по ст. 119 НК РФ.

Упрощённая (единая) декларация по НДС

Упрощённую декларацию иногда можно назвать подвидом нулевой: её заполняют, если в отчётном периоде предприниматель вообще не вёл деятельность, а в кассе и расчётному счёту не было движения денег.

В упрощённую декларацию можно также включить данные о налоге на прибыль, если вы являетесь плательщиком.

Единая (упрощённая) налоговая декларация (КНД 1151085)

267.27 Кб

В отличие от нулёвки, её можно сдавать в бумажном и электронном виде, но если в прошлом году среднесписочная численность ваших сотрудников более 100, отчитываться на бумаге нельзя.

Упрощённую декларацию сдают однократно, не позднее 20-го числа первого месяца второго налогового периода, следующего за периодом, в котором последний раз был объект налогообложения или движение денег на счетах на банковских счетах.

Например, объекты по НДС последний раз были во II квартале 2025 года, III квартал — нулевой. Получается, что III квартал — первый налоговый период, а IV квартал — второй налоговый период. Значит, сдать упрощённую декларацию нужно до 20 октября 2025 года вместо декларации по НДС за III квартал 2025 года. Позднее нулевую отчётность по НДС сдавать не нужно.

Частые ошибки в декларации

Специалисту со знаниями и опытом в бухгалтерском и налоговом учёте проще заполнять и подавать декларацию. Если предприниматель самостоятельно оформляет документ, в нём могут появиться ошибки. Вот некоторые из них.

Данные плательщика и контрагентов расходятся. Например, заявленный к вычету налог не соответствует указанному в документах поставщиков. ФНС выявляет такие расхождения и назначает проверки.

Авансы и расчёты по ним отражены неправильно. Например, вы вернули аванс или зачли его в счёт погашения обязательств. Если неправильно внести это в отчётность, ФНС может отказать в вычете.

Истёк срок для заявления налога к вычету. Право на вычет можно заявить не позднее трёх лет с момента окончания квартала, в котором это право возникло. Позднее получить вычет не получится.

Не соблюдены контрольные соотношения. Это параметры, которые изучает ФНС внутри декларации и в другой отчётности. Контрольные соотношения помогают выявить логические и арифметические ошибки в декларации и несоответствия данных в других документах. Список контрольных соотношений утверждён Приказом ФНС от 25.05.2021 № ЕД-7-15-/519@.

Одна из самых распространённых ситуаций, когда сумма НДС к уплате не равна разнице между исчисленным НДС и НДС к вычету. То есть число из строки 200 (налог к уплате) раздела 3 должно быть равно разности чисел в строках 118 (исчисленный налог) и 190 (сумма к вычету).

Если равенство «стр. 200 = стр. 118 — стр. 190» не выполняется, значит, налог рассчитали неверно. Такую декларацию не примут: ФНС пришлёт предпринимателю уведомление, и придётся заполнять уточнённый отчёт.

На исправление ошибок дают пять рабочих дней с даты получения уведомления. Если не подать уточнённую декларацию, это приведёт к штрафу за несдачу по ст. 119 НК РФ. При опоздании более чем на 20 дней ФНС может заблокировать расчётный счёт.

Представим, что ИП неправильно рассчитал НДС и недоплатил налог, а уточнённую декларацию сдать не успел. Например, НДС к уплате должен составить 100 тысяч рублей. Согласно НК РФ, штраф будет равен 5% от неуплаченной в срок суммы налога — в нашем примере это пять тысяч рублей. Столько должен будет заплатить ИП за каждый месяц опоздания. В ст. 119 сказано, что штраф не может быть менее 1000 рублей и более 30%.

Налоговую уточнённую декларацию можно подать, не дожидаясь уведомления, если обнаружены ошибки. Так будет больше времени на исправления и меньше риск штрафа и блокировки счёта.

Фото на обложке: roksime / Freepik.