Всем налоговым резидентам РФ, организациям и ИП, которые открыли счёт за границей, нужно отчитаться перед Федеральной налоговой службой. Но правила и условия подачи отчётов отличаются для разных налоговых статусов, поэтому в требованиях легко запутаться.

Разобрались, кому нужно отчитываться о счетах за рубежом и когда это нужно сделать. А также собрали всю информацию по штрафам за неподачу отчёта в налоговую. Прочитайте статью и проверьте, делаете ли вы всё вовремя.

Кто должен отчитываться о движении средств

О движении средств за рубежом должны отчитываться все: физлица, ИП и компании, которые считаются валютными и налоговыми резидентами РФ.

Валютные резиденты — это физлица с гражданством РФ и иностранцы с российским видом на жительство. А также юрлица, зарегистрированные в РФ, и филиалы компаний за границей.

Налоговые резиденты — это физлица, которые провели в России более 183 дней в течение года. А также все российские и иностранные компании с управлением в РФ.

Отчитываться нужно о движении на:

-

Счетах и вкладах, которые открыты в зарубежных банках. Отчитываться нужно о любых финансовых активах: деньгах, ценных бумагах и дебиторских задолженностях. -

Электронных кошельках, которые открыты на зарубежных платежных сервисах. Список иностранных кошельков есть в табличке ФНС.

Но есть несколько исключений.

Физлица могут не отчитываться о движении средств, если:

-

Они перестали быть налоговыми резидентами РФ. Такое происходит в случае, если человек был не в России более 183 дней в году. -

Они открыли счёт в филиале российского банка в другой стране. -

Они открыли счёт в стране ЕАЭС или государстве, у которого есть автоматический обмен финансовой информацией с Россией. Но здесь есть условие: сумма движения по счёту не должна превышать 600 тысяч рублей по итогам года. Суммы в других валютах также не должны превышать лимита в рублях. Также остаток на счету не должен превышать 600 тысяч рублей.

ИП и компании должны всегда отчитываться о движении средств. Исключение — электронные кошельки. По ним нужно отчитываться только за тот квартал года, в котором сумма перечислений с начала года превысила 600 тысяч рублей.

Когда нужно отчитываться о движении средств

Физлица должны сдавать отчёт до 1 июня отчётного года. Если 1 июня выпадает на выходной день, нужно отчитаться на следующий будний день.

ИП и компании должны отчитываться ежеквартально:

-

за I квартал — до 30 апреля; -

за II квартал — до 30 июля; -

за III квартал — до 30 октября; -

за IV квартал — до 30 января.

Как нужно отчитываться о движении средств

Физлица, ИП и организации могут подавать отчёты 3 способами:

-

Принести в налоговую лично или передать с доверенностью через специалиста. -

Отправить ценным письмом по почте с описью вложения. В этом случае датой подачи отчёта будет считаться та, что указана на почтовом штемпеле. -

Отправить онлайн через личный кабинет налогоплательщика. Для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Как нужно отчитываться физлицам

Физлица подают отчёт по форме КНД 1112520. В форме будет несколько листов. Первый нужно заполнять в любом случае, остальные — при необходимости. За что отвечает каждый лист:

-

1 — ваша персональная информация; -

2 — информация о счёте или вкладе; -

3 — информация о движении денежных средств на счёте; -

4 — информация о стоимости финансовых активов на счёте; -

5 — информация об электронном кошельке; -

6 — информация о движении денежных средств на электронном кошельке.

Скачать форму можно по ссылке.

Как нужно отчитываться ИП и компаниям

С 1 июля 2024 г. подавать отчёт нужно по форме КНД 1112521. Сдать отчёт надо в налоговую по месту жительства в России.

Например, Антон — гражданин России, прописан в Перми. У Антона есть российское ИП с которого он оказывает услуги веб-дизайна. Также у Антона есть ИП в Грузии, на которое он получает оплату от иностранных компаний. Раз в квартал Антон обязан сдавать отчёт по грузинскому счёту в Пермскую налоговую, где открыто его ИП.

Вот какие изменения вступили в силу с 1 июля 2024 г (Постановление Правительства РФ № 1911 от 14 ноября 2023 г):

Ввели новый реквизит на листе 2 в разделе 1, подразделе 1.1 — «Признак личного (совместного) использования счета (вклада) физическим лицом — резидентом» (заполняется российским ИП);

Появились новые листы — №5 и №7. Они заполняются приложением к подразделу 1.2 «Сведения о движении денежных средств по счету (вкладу) в банке или иной организации финансового рынка, расположенных за пределами территории РФ».

На листе 5 отражаются средства, которые были зачислены в отчетном квартале по внешнеторговым контрактам (кредитным договорам). В листе №5 отчета нужно указать, в какой форме зачислена валюта — в наличной или безналичной.

На листе 7 отражаются средства, которые были списаны в отчетном квартале по внешнеторговым контрактам (кредитным договорам).

Важное условия — зачисленные и списанные суммы с листов 5 и 7 должны быть учтены в листах 4 и 6.

Изменили принцип отображения сумм. Теперь суммы денежных средств в отчете указываются не в тысячах, а в единицах валюты.

Остальные листы заполняются как и прежде:

-

Листы № 1-7 при заполнении отчёта по счёту (вкладу), на котором учитываются денежные средства. Листы № 1, 2, 8 заполнении отчёта по счёту (вкладу), на котором учитываются иные финансовые активы. -

Листы № 1 и с 9 по 12 при заполнении отчёта на электронный кошелёк. -

Листы № 4 и 6 заполняются, если было движение денег в квартале. -

Количество листов № 3, 4, 6 отчета должно соответствовать количеству валют счета (вклада).

Сдавать нужно только заполненные листы. Предварительно их нужно пронумеровать.

Бланк отчёта можно скачать по ссылке. А инструкцию по заполнению обновленных отчётов можно посмотреть в Постановлении правительства.

Кроме бланков к отчёту нужно приложить подтверждающие документы за период с первого по последнее число отчётного квартала. Они должны быть заверены нотариально.

Подтверждающими документами считаются: банковские выписки или другие документы от зарубежного банка. Их нужно передавать в той же форме, что и отчёт. Например, если подаёте документы в электронной форме, в ней же нужно подать и подтверждающие документы.

Если подтверждающие документы составлены на иностранном языке, к ним нужно приложить нотариально заверенный перевод.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Что будет, если не сдать отчёт

Дадут штраф. Сумма штрафа зависит от вида нарушения и налогового статуса. Так сказано в ст. 15.25 КоАП.

Штраф за неправильное заполнение отчёта. Если физлицо неправильно заполнит отчёт — получит штраф от 2000 до 3000 рублей. ИП — от 4000 до 5000 рублей, компания — от 40 000 до 50 000 рублей.

Если человек сдаст неправильно заполненный отчёт повторно, получит больший штраф:

-

физлицо — 20 000 рублей; -

ИП — до 40 000 рублей; -

компания — до 600 000 рублей.

Штраф за сдачу отчёта не вовремя. Здесь размер штрафа зависит от срока, на который просрочили сдачу отчёта:

-

За задержку на 10 дней физлица получат штраф от 300 до 500 рублей, ИП — от 500 до 1000 рублей, компании — от 5000 до 15 000 рублей. -

За задержку от 11 до 30 дней физлица получат штраф от 1000 до 1500 рублей, ИП — от 2000 до 3000, компании — от 20 000 до 30 000 рублей. -

За задержку более месяца — физлица получат штраф от 2500 до 3500 рублей, ИП — от 4000 до 5000 рублей, компании — от 40 000 до 50 000 рублей.

Штраф за неподачу отчёта. В этом случае на размер штрафа влияет тип счёта, по которому не предоставили отчёт.

-

За непредоставление отчёта о переводах средств на банковском иностранном счёте физлица заплатят 3000 рублей, ИП 5000 рублей, а компании — 50 000 рублей. После уплаты штрафа сдать отчёт все равно придётся. -

За непредставление отчета о движении средств на зарубежном электронном кошельке выпишут штраф в размере от 20 до 40% от оборота денег. За повторное нарушение в следующем году физлица заплатят 10 000 рублей, ИП — 15 000 рублей, компании — 150 тысяч рублей.

О главном за 30 секунд

-

Валютные и налоговые резиденты РФ должны отчитываться о движении средств за рубежом. -

Валютными резидентами считаются физлица с гражданством РФ и иностранцы с российским видом на жительство, юрлица и филиалы компаний за границей. -

Налоговыми резидентами считаются физлица, которые провели в России более 183 дней в году, а также российские и иностранные компании с управлением в РФ. -

Организациям и ИП отчитываться нужно каждый квартал в течение 30 дней после окончания отчётного периода. Физлицам — ежегодно до 1 июня года, следующего за отчётным. -

Физлица должны подавать отчет по форме КНД 1112520, ИП и компании — по форме КНД 1112521. -

Если просрочить подачу отчёта, заполнить его неправильно или не подать вовсе можно нарваться на штрафы от 300 рублей до 600 тысяч рублей.

Приложение. Отчет о движении денежных средств и иных финансовых активов физического лица — резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг

Приложение

к Правилам представления

физическими лицами — резидентами

налоговым органам отчетов о движении

средств по счетам (вкладам) в банках

и иных организациях финансового рынка,

расположенных за пределами территории

Российской Федерации

Список изменяющих документов

(в ред. Постановления Правительства РФ от 14.11.2023 N 1911)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Письмом ФНС России от 20.12.2023 N ШЮ-4-17/15923@ направлены рекомендованная форма Отчета (КНД 1112520) и формат представления сведений по форме.

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │0│0│1│

└─┴─┴─┘

Форма по КНД 1112520 Лист 1

Отчет

о движении денежных средств и иных финансовых активов

физического лица — резидента по счету (вкладу) в банке

и иной организации финансового рынка, расположенных за пределами

территории Российской Федерации, и о переводах денежных средств

без открытия банковского счета с использованием электронных

средств платежа, предоставленных иностранными поставщиками

платежных услуг

Представляется ┌─┬─┬─┬─┐ ┌─┬─┬─┐

в налоговый орган (код) │ │ │ │ │ Номер корректировки <2> │ │ │ │

└─┴─┴─┴─┘ └─┴─┴─┘

Сведения о физическом лице — резиденте <3>

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Фамилия │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Имя │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Отчество │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

<4> └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

рождения │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐

Сведения о документе, удостоверяющем личность Код вида документа <5> │ │ │

└─┴─┘

Серия и ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

номер │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ выдачи │ │ │.│ │ │.│ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Кем выдан │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Код под- ┌─┬─┬─┐ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ разделения │ │ │ │-│ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер контактного телефона │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Отчет ┌─┬─┬─┐ ┌─┬─┬─┐

составлен на │ │ │ │ страницах с приложением подтверждающих │ │ │ │ листах

└─┴─┴─┘ документов или их копий на └─┴─┴─┘

──────────────────────────────────────────┬──────────────────────────────────────

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящем отчете, │ органа

подтверждаю: │ Сведения о представлении отчета

┌─┐ 1 — физическое лицо — резидент │ ┌─┬─┐

│ │ 2 — уполномоченный представитель │ Данный отчет представлен (код) │ │ │

└─┘ физического лица — резидента │ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││на │ │ │ │ страницах

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ └─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│с приложением подтверждающих

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││документов

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│или их копий на │ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ └─┴─┴─┘

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│Дата ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

(фамилия, имя, отчество <4> │представления │ │ │.│ │ │.│ │ │ │ │

представителя физического лица — │отчета └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

резидента) │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ │

ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ │

Номер контактного телефона │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись _______ Дата │ │ │.│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ____________________ _____________

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ Фамилия И.О. <4> Подпись

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│

———————————

<1> ИНН указывается при наличии.

<2> 0 — первичный документ; 1, 2, 3 и так далее — уточненный документ;

999 — отмена сообщения. Для уточненного документа значение должно быть на 1

больше ранее принятого налоговым органом документа.

<3> Фамилия, имя, отчество указываются в соответствии с документом,

удостоверяющим личность.

<4> Отчество указывается при наличии.

<5> Вид документа указывается в соответствии со справочником «Коды

видов документов, удостоверяющих личность налогоплательщика» (приложение

N 5 к Порядку заполнения и представления расчета сумм налога на доходы

физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ),

утвержденному приказом ФНС России от 15.10.2020 N ЕД-7-11/753@).

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 2

Раздел 1. Сведения о движении денежных средств

и иных финансовых активов по счету (вкладу) в банке

и иной организации финансового рынка, расположенных

за пределами территории Российской Федерации

Подраздел 1.1. Сведения о счете (вкладе) в банке

или иной организации финансового рынка, расположенных

за пределами территории Российской Федерации

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Годовая отчетность за период с │ │ │.│ │ │.│ │ │ │ │ по │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┐ 1 — банк

│ │ 2 — иная организация финансового рынка

└─┘

Вид иной организации финансового рынка <2>

┌─┐ ┌─┐

│ │ небанковская кредитная организация │ │ акционерный инвестиционный фонд

└─┘ └─┘

┌─┐ страховщик, осуществляющий ┌─┐ управляющая компания

│ │ деятельность по добровольному │ │ инвестиционного фонда, паевого

└─┘ страхованию жизни └─┘ инвестиционного фонда или

┌─┐ профессиональный участник рынка негосударственного пенсионного

│ │ ценных бумаг, осуществляющий фонда

└─┘ брокерскую деятельность, и (или) ┌─┐

деятельность по управлению ценными │ │ центральный контрагент

бумагами, и (или) депозитарную └─┘

деятельность ┌─┐ управляющий товарищ инвестиционного

┌─┐ управляющий по договору │ │ товарищества

│ │ доверительного управления └─┘

└─┘ имуществом ┌─┐ иная организация или структура

┌─┐ │ │ без образования юридического лица,

│ │ негосударственный пенсионный фонд └─┘ которая в рамках своей деятельности

└─┘ принимает от клиентов денежные

средства или иные финансовые активы

для хранения, управления,

инвестирования и (или)

осуществления иных сделок

в интересах клиента либо прямо

или косвенно за счет клиента

Наименование

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(в латинской транскрипции)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

SWIFT код или БИК <3> │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(цифры и буквы в латинской транскрипции)

Номер налогоплательщика (его аналог), присвоенный налоговым органом (иным

уполномоченным органом) в иностранном государстве (территории), налоговым

резидентом которого являются банк или иная организация финансового рынка

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Полный адрес

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Код ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ страны │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ <4> └─┴─┴─┘

(в латинской транскрипции)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Номер счета │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

(вклада) └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(цифры и буквы в латинской транскрипции)

Признак личного (совместного) ┌─┐ 1 — личное использование

использования счета (вклада) │ │ 2 — общее (совместное) использование

└─┘

Дата открытия ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ Дата закрытия ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

счета (вклада) │ │ │.│ │ │.│ │ │ │ │ счета (вклада) │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Данные о разрешении Банка России, на основании которого открыт счет в

банке, расположенном за пределами территории Российской Федерации, если

счет открыт на основании разрешения Банка России

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

Дата выдачи │ │ │.│ │ │.│ │ │ │ │ Номер │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

разрешения └─┴─┘ └─┴─┘ └─┴─┴─┴─┘ разрешения └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

———————————

<1> ИНН указывается при наличии.

<2> Указывается «1» в случае соответствия вида иной организации

финансового рынка или «0» при несоответствии.

<3> Заполняется в случае, если счет (вклад) открыт в банке. Может

заполняться при наличии SWIFT кода или БИК у иной организации финансового

рынка.

<4> Код страны указывается в соответствии с Общероссийским

классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 3

Подраздел 1.2. Сведения о движении денежных средств

по счету (вкладу) в банке или иной организации финансового рынка,

расположенных за пределами территории Российской Федерации

┌─┬─┬─┐

Цифровой код валюты счета │ │ │ │

(вклада) <2> └─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код валюты счета │ │ │ │

(вклада) <2> └─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код валюты счета │ │ │ │

(вклада) <2> └─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код валюты счета │ │ │ │

(вклада) <2> └─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Остаток денежных средств на счете │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

(вкладе) на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

———————————

<1> ИНН указывается при наличии.

<2> Код валюты указывается в соответствии с Общероссийским

классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000.

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 4

Подраздел 1.3. Сведения о стоимости и видах иных

финансовых активов на счетах (вкладах) в банке или иной

организации финансового рынка, расположенных за пределами

территории Российской Федерации

Цифровой код используемой валюты ┌─┬─┬─┐

для стоимостной оценки иных │ │ │ │

финансовых активов в денежном └─┴─┴─┘

эквиваленте <2>

Показатели Сумма

(в единицах соответствующей валюты)

Стоимость иных финансовых активов ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

на начало отчетного года │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

зачисленных на счет в отчетном │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

году, — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

списанных со счета в отчетном │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

году, — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

на конец отчетного года │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Вид иных финансовых активов <3>

┌─┐ ┌─┐ доли участия в уставном (складочном)

│ │ ценные бумаги │ │ капитале юридического лица

└─┘ └─┘

┌─┐ ┌─┐ права требования из договора

│ │ производные финансовые инструменты │ │ страхования

└─┘ └─┘

┌─┐ доли участия в иностранной ┌─┐ иные финансовые активы, не включенные

│ │ структуре без образования │ │ в вышеуказанный перечень

└─┘ юридического лица └─┘

_________________________________________________________________________________

Цифровой код используемой валюты ┌─┬─┬─┐

для стоимостной оценки иных │ │ │ │

финансовых активов в денежном └─┴─┴─┘

эквиваленте <2>

Показатели Сумма

(в единицах соответствующей валюты)

Стоимость иных финансовых активов ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

на начало отчетного года │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

зачисленных на счет в отчетном │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

году, — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов, ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

списанных со счета в отчетном │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

году, — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Стоимость иных финансовых активов ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

на конец отчетного года │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Вид иных финансовых активов <3>

┌─┐ ┌─┐ доли участия в уставном (складочном)

│ │ ценные бумаги │ │ капитале юридического лица

└─┘ └─┘

┌─┐ ┌─┐ права требования из договора

│ │ производные финансовые инструменты │ │ страхования

└─┘ └─┘

┌─┐ доли участия в иностранной ┌─┐ иные финансовые активы, не включенные

│ │ структуре без образования │ │ в вышеуказанный перечень

└─┘ юридического лица └─┘

———————————

<1> ИНН указывается при наличии.

<2> Код валюты указывается в соответствии с Общероссийским

классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000.

<3> Указывается «1» в случае соответствия иного финансового актива или

«0» при несоответствии.

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 5

Раздел 2. Сведения о переводах денежных средств без открытия

банковского счета с использованием электронных средств платежа,

предоставленных иностранными поставщиками платежных услуг

Подраздел 2.1. Сведения об электронном средстве платежа,

предоставленном иностранным поставщиком платежных услуг в целях

осуществления перевода денежных средств без открытия

банковского счета

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Годовая отчетность за период с │ │ │.│ │ │.│ │ │ │ │ по │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┐ 1 — банк

│ │ 2 — иная организация финансового рынка

└─┘ 3 — иной поставщик платежных услуг

Наименование

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(в латинской транскрипции)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

SWIFT код или БИК <2> │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Номер налогоплательщика (его аналог), присвоенный налоговым органом (иным

уполномоченным органом) в иностранном государстве (территории), налоговым

резидентом которого является банк или иная организация финансового рынка,

или иной поставщик платежных услуг

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Полный адрес

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ Код ┌─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ страны │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ <3> └─┴─┴─┘

(в латинской транскрипции)

Идентификатор электронного средства платежа <4>

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

(цифры и буквы в латинской транскрипции)

Признак личного (совместного) ┌─┐ 1 — личное использование

использования электронного │ │ 2 — общее (совместное) использование

средства платежа └─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Дата предоставления права использования │ │ │.│ │ │.│ │ │ │ │

электронного средства платежа └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Дата прекращения права использования │ │ │.│ │ │.│ │ │ │ │

электронного средства платежа └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

———————————

<1> ИНН указывается при наличии.

<2> Заполняется в случае, если электронное средство платежа

предоставлено банком. Может заполняться при наличии SWIFT кода или БИК у

иной организации финансового рынка.

<3> Код страны указывается в соответствии с Общероссийским

классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

<4> Идентификатор электронного средства платежа, предоставленного

иностранным поставщиком платежных услуг.

┌─┐ ┌─┐

└─┘ └─┘

┌─┐ ┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘ └─┘ ИНН <1> │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┐

Стр. │ │ │ │

└─┴─┴─┘

Лист 6

Подраздел 2.2. Сведения о переводах денежных средств

без открытия банковского счета с использованием электронных

средств платежа, предоставленных иностранными поставщиками

платежных услуг

┌─┬─┬─┐

Цифровой код используемой валюты <2> │ │ │ │

└─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код используемой валюты <2> │ │ │ │

└─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код используемой валюты <2> │ │ │ │

└─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

_________________________________________________________________________________

┌─┬─┬─┐

Цифровой код используемой валюты <2> │ │ │ │

└─┴─┴─┘

Показатели Сумма

(в единицах соответствующей валюты)

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на начало отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Зачислено денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

Списано денежных средств │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

за отчетный год — всего └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Остаток денежных средств на ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

электронном средстве платежа │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

на конец отчетного года └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

———————————

<1> ИНН указывается при наличии.

<2> Код валюты указывается в соответствии с Общероссийским

классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000.

┌─┐ ┌─┐

└─┘ └─┘

Россияне с 2022 года активно открывали счета за границей и переводили на них средства. «РБК Инвестиции» подготовили инструкцию для тех, у кого остатки или обороты по таким счетам превышают ₽600 тыс.

- Кто должен

- Налоговое резидентство

- Как подать

- Состав отчета

- Можно ли не подавать

- Инструкция

- Как запросить

С 2022 года российские физические лица значительно увеличили объемы переводов иностранным банкам и брокерам. Объем валютных трансграничных нетто-переводов физических лиц в 2022 году составил $56 млрд, в 2023 году он снизился на 49%, до $27,8 млрд. Рублевые переводы претерпели обратную динамику: в 2022 году за границу физлица перевели ₽972 млрд, а в 2023 году на 26% больше — ₽1,22 трлн. В первом квартале 2024 года физлица перевели на зарубежные счета $5,13 млрд и ₽294,4 млрд. Более поздние данные регулятор не публиковал.

Брокерам-нерезидентам в 2022 году физические лица перевели ₽183,2 млрд, а в 2023-м — ₽142,5 млрд (нетто), за январь-февраль 2024 года — еще ₽32,0 млрд. В итоге остаток средств на счетах иностранных брокеров увеличился до ₽413,2 млрд.

Налоговым резидентам России, у которых есть счет за границей, по закону до 1 июня необходимо подать в Федеральную налоговую службу отчет о движении денежных средств (ОДДС). Но в 2025 году последний день подачи отчета — 2 июня включительно, так как 1 июня — выходной. Это касается только тех счетов, сумма остатков по которым на 31 декабря превысила ₽600 тыс. или сумма оборотов по которым внутри года превысила ₽600 тыс. (или эквивалент в иностранной валюте).

Если было открыто несколько счетов, то установленный лимит ₽600 тыс. в год рассчитывается по каждому счету в отдельности, а не суммарно в целом.

Кто должен сдавать отчет о движении денежных средств по счету

Отчитываться о движении денежных средств по зарубежным счетам обязаны налоговые резиденты России с суммой остатков или оборотов более ₽600 тыс. (или эквивалент в иностранной валюте).

«Статус валютного резидентства для этого отчета не имеет значения, так как все граждане с паспортом Российской Федерации являются валютными резидентами, даже если есть еще одно гражданство. Эти два статуса не зависят друг от друга и никак не влияют на обязательства, которые имеются у каждого из этих статусов», — уточнила генеральный директор консалтинговой компании «ТаксМейт» Валерия Назаренко.

Как узнать, я налоговый резидент или нет?

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Чтобы понимать, надо ли подавать ОДДС, нужно проверить свой статус налогового резидента на 31 декабря отчетного года.

Пример 1. Николай уехал из России в марте 2024 года и не возвращался, на 31 декабря 2024 года он уже потерял статус налогового резидента, так как находился за пределами страны более 183 дней. Соответственно, за 2024 год Николай представлять ОДДС не должен.

Пример 2. Николай уехал в сентябре 2024 года, и по состоянию на 31 декабря 2024 года он был еще резидентом России, так как находился за пределами страны менее 183 дней. В этом случае Николай обязан подать ОДДС.

«То есть мы смотрим статус не на сейчас, когда наступает срок подачи ОДДС за 2024 год — на 1 июня 2025 года, а на последний день отчетного периода — 31 декабря 2024 года», — подчеркнула Назаренко.

Как сдавать отчет о движении денежных средств по счету

Когда

Отчет о движении денежных средств по счету за 2023 год необходимо подать не позже 2 июня 2025 года.

- Отчет представляется ежегодно в срок до 1 июня включительно года, следующего за отчетным. Если отчетная дата выпадает на выходной день, отчет можно сдать позже — в ближайший рабочий день после 1 июня. В 2025 году таким днем является понедельник, 2 июня. Вопрос о возможности переноса срока сдачи ОДДС Федеральная налоговая служба ранее прояснила отдельным письмом.

- Мобилизованные лица могут подать отчет в течение трех месяцев после окончания периода частичной мобилизации (увольнения мобилизованного лица с военной службы).

- Если зарубежный счет закрывается в течение года, то отчет ОДДС подается одновременно с уведомлением о его закрытии не позднее одного месяца со дня закрытия.

Кто

- Непосредственно физическое лицо — резидент.

- Уполномоченный представитель физического лица — резидента, полномочия которого подтверждены в соответствии с законодательством Российской Федерации.

Форма

- В электронном виде через личный кабинет налогоплательщика на официальном сайте ФНС России.

- На бумажном носителе лично.

- На бумажном носителе заказным письмом с уведомлением по почте.

Куда

- В налоговый орган по месту учета (месту регистрации). В случае отсутствия регистрации — в любой налоговый орган по выбору.

О чем нужно отчитываться

Согласно рекомендациям ФНС, в ОДДС необходимо отразить информацию по всем движениям денежных средств на зарубежных банковских счетах, а также по всем движениям денежных средств и движениям

ценных бумаг

на зарубежных брокерских площадках, за исключением операций по конвертации валюты, говорит Валерия Назаренко.

«Не стоит забывать и об ограничениях по движению валюты, которые действуют сейчас. Нарушение этих правил подпадает под закон о валютном регулировании. Штрафы могут достигать до 40% от незаконных оборотов в зависимости от конкретной нормы законодательства, под которую подпадает случай человека», — напоминает эксперт.

Российские резиденты и резиденты из дружественных государств могут переводить за границу на свой счет или другому человеку за рубежом до $1 млн (или в эквиваленте в другой валюте) в месяц. Нормы касаются физических лиц. Если используется система переводов без открытия счета, то лимит — $10 тыс. Валютным законодательством запрещен перевод валюты между иностранными счетами резидентов, которые не являются близкими родственниками.

Можно ли указывать в отчете только общие суммы или часть операций

«Мы рекомендуем отражать всю информацию по счету, поскольку ФНС получает информацию из других государств не только о наличии счетов, но и об общем обороте средств по счету. Поэтому, если не отразить часть операций, при проверке налоговым органом может возникнуть вопрос у инспектора, почему такая разница. Придется показывать скрытые операции», — предупреждает Назаренко.

Она отмечает, что по опыту работы с кейсами со скрытыми операциями сроки на разрешение спора с налоговой могут составлять до одного года. За это время налогоплательщик успеет получить налоговые санкции в виде начисленных штрафов по валютному и налоговому законодательству. На сегодняшний день имеются прецеденты привлечения налогоплательщиков в ответственности за неотражение каких-либо операций и суммы штрафа достигают миллионов рублей при существенных оборотах.

Штраф по валютному законодательству может достигать 40% от суммы оборота, который налоговый орган выявит при расхождении со своими данными. Точный размер штрафа зависит от конкретной нормы законодательства, под которую подпадает случай человека.

Некоторые инвестиционные и налоговые советники рекомендуют отражать в ОДДС только общие данные: сколько было денег на начало, сколько на конец года, сколько пришло, сколько ушло, сколько осталось. Они выдвигают предположение, что налоговая не узнает обо всех операциях, если вы сами о них не сообщите, и таким образом можно уберечься от проверки и штрафов.

Однако Валерия Назаренко указывает на то, что отчет в общей форме не дает гарантии защиты от проверки со стороны ФНС. «При расхождении сумм с данными, пришедшими по международному обмену, от ФНС придет требование с представлением пояснений и корректировки ОДДС. Если такое требование не исполнить, административные риски достаточно существенны», — предупреждает эксперт.

Можно ли не подавать ОДДС

Избежать подачи отчета можно при одновременном соблюдении условий:

- по счету остаток на 31 декабря менее ₽600 тыс. или сумма оборотов по нему внутри года не превысила ₽600 тыс. (или эквивалент в иностранной валюте);

- при этом счет открыт в банке или брокерской компании, любой другой финансовой организации, которые расположены на территории государства — члена ЕАЭС или на территории иностранного государства, осуществляющего автоматический обмен финансовой информацией с Россией.

Россия автоматически обменивается финансовой информацией с 63 государствами и 12 территориями. По сравнению со списком, действовавшим ранее, из него исключены 22 государства, в том числе Германия, Франция, Бельгия, Люксембург, Нидерланды, и добавлена одна территория — Ниуэ.

Если страну исключают из списка автообмена, то на брокерские, банковские и другие счета в этой стране в большинстве случаев запрещено зачислять средства, в том числе по любым операциям с ценными бумагами — доходы от их продажи, зачисление купонов, дивидендов и прочее.

Если иностранное государство прекратило обмен финансовой информацией с Россией, а инвестор не знает об этом, он становится невольным нарушителем валютного законодательства. Любая валютная операция будет считаться незаконной, а владелец счета — оштрафован. Размер штрафа — от 20% до 40% от суммы операции. Избежать штрафа можно, если в течение 45 дней со дня совершения незаконной операции перевести эти средства на счет в России.

Если ваша ситуация не отвечает условиям, когда отчет можно не подавать, не стоит нарушать закон, рассчитывая остаться незамеченным для налоговиков, предупреждает Валерия Назаренко. По ее словам, даже через два года ФНС выявляет тех, кто не представил ОДДС, и тогда дело принимает более серьезный оборот. Срок давности привлечения к административной ответственности за непредставление или некорректное представление ОДДС — два года с момента, когда такой отчет нужно было представить. И если инспекция выявит подобный акт, то будет составлен административный протокол со всеми вытекающими последствиями, отмечает Назаренко.

«А если по зарубежным счетам прошел незадекларированный доход, с которого не уплачен налог больше ₽2,7 млн, то в силу вступает уголовный закон и будут применяться уже иные меры по привлечению к ответственности: от штрафа в размере, предусмотренном уголовным кодексом, вплоть до лишения свободы. Звучит устрашающе, но на сегодняшний день это реальные риски», — говорит эксперт.

За уклонение от уплаты налогов в размере более ₽2,7 млн за период в пределах трех финансовых лет подряд уголовная ответственность для налогоплательщиков — физлиц (в том числе ИП) предусмотрена п. 1 ст. 198 УК РФ.

«Если не подать ОДДС или подать не в срок, штраф составит от ₽1 тыс. до ₽3 тыс. Плюс к этой сумме добавляется риск получения штрафа до 40% еще и по валютному законодательству. А если по зарубежному счету проходили доходы, которые не задекларированы в России, то здесь наступает налоговая ответственность за непредоставление 3-НДФЛ и неуплату налогов. Штраф может быть от ₽1 тыс. до 50% от доначисленной суммы налога. Мы рекомендуем проводить чекап перед окончанием отчетного периода (года), чтобы спланировать свои действия по составлению отчетности и застраховать себя от налоговых, административных, валютных и уголовных рисков», — отметила Валерия Назаренко.

Как заполнить отчет о движении денежных средств по счету (вкладу) через личный кабинет налогоплательщика

1. Заходим в личный кабинет налогоплательщика для физических лиц на сайте ФНС России. Это можно сделать с помощью подтвержденного аккаунта на «Госуслугах» или ранее созданной электронной подписи (ЭП). Если подпись ранее не была создана или срок действия прежней истек, то ее потребуется создать на следующем этапе.

2. Создание неквалифицированной электронной подписи: в личном кабинете в правом верхнем углу наводим курсор на свои ФИО, переходим в «Настройки профиля» и далее в «Электронная подпись». Для создания электронной подписи следуйте подсказкам из экранного окна. На генерацию ЭП уходит от 15 минут до суток, поэтому не следует откладывать заполнение отчета на последний день.

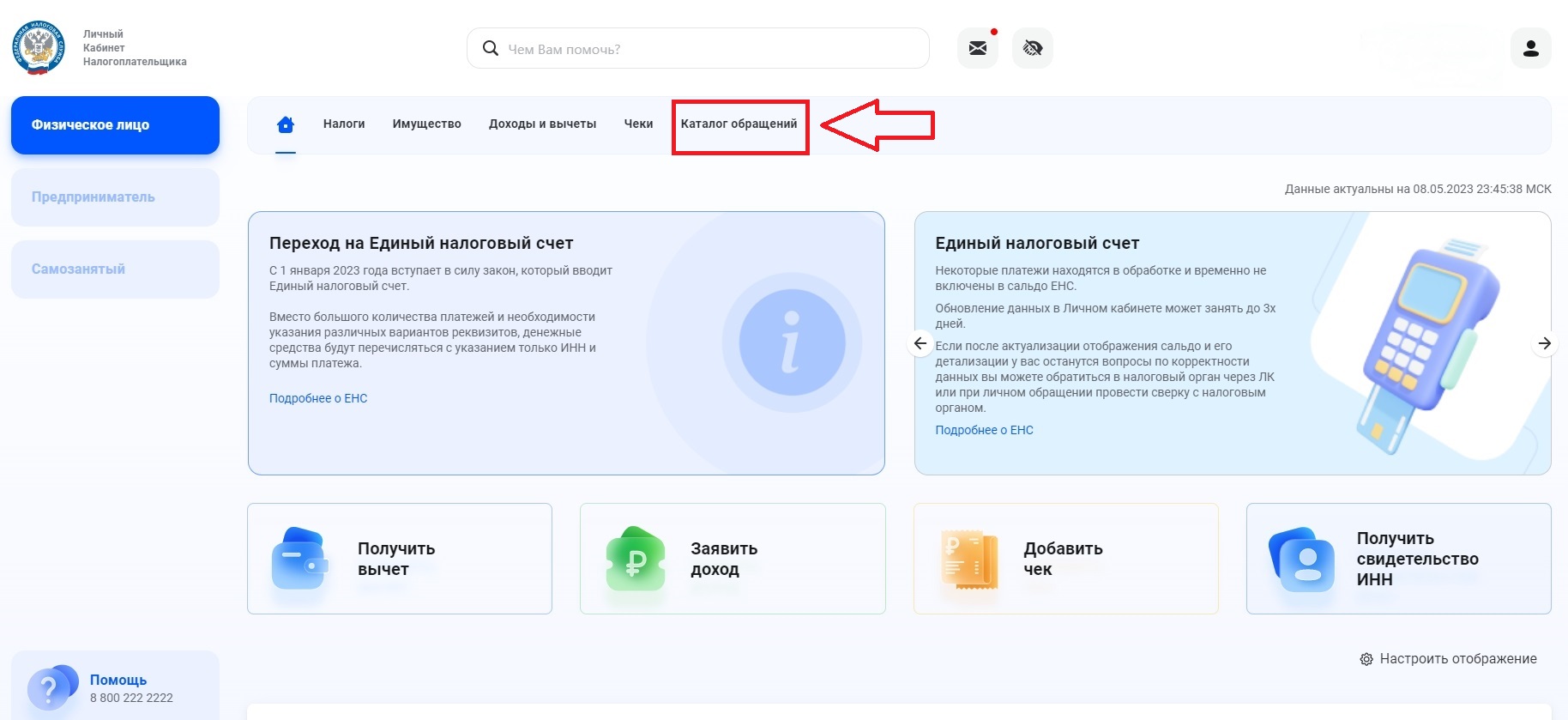

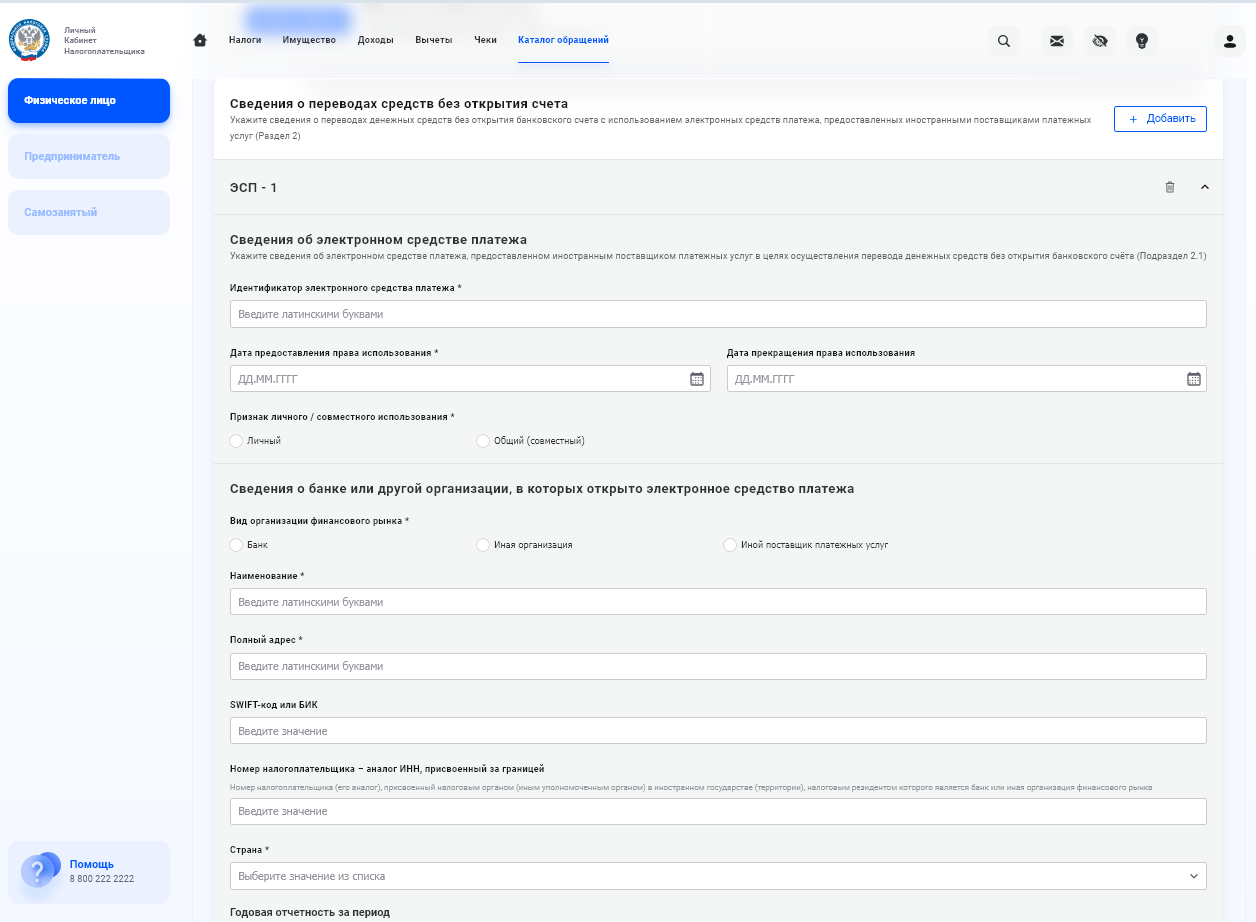

3. В личном кабинете налогоплательщика выбираем в меню пункт «Каталог обращений»:

Как в личном кабинете налогоплательщика заполнить отчет о движении денежных средств по счету (вкладу)

(Фото: «РБК Инвестиции»)

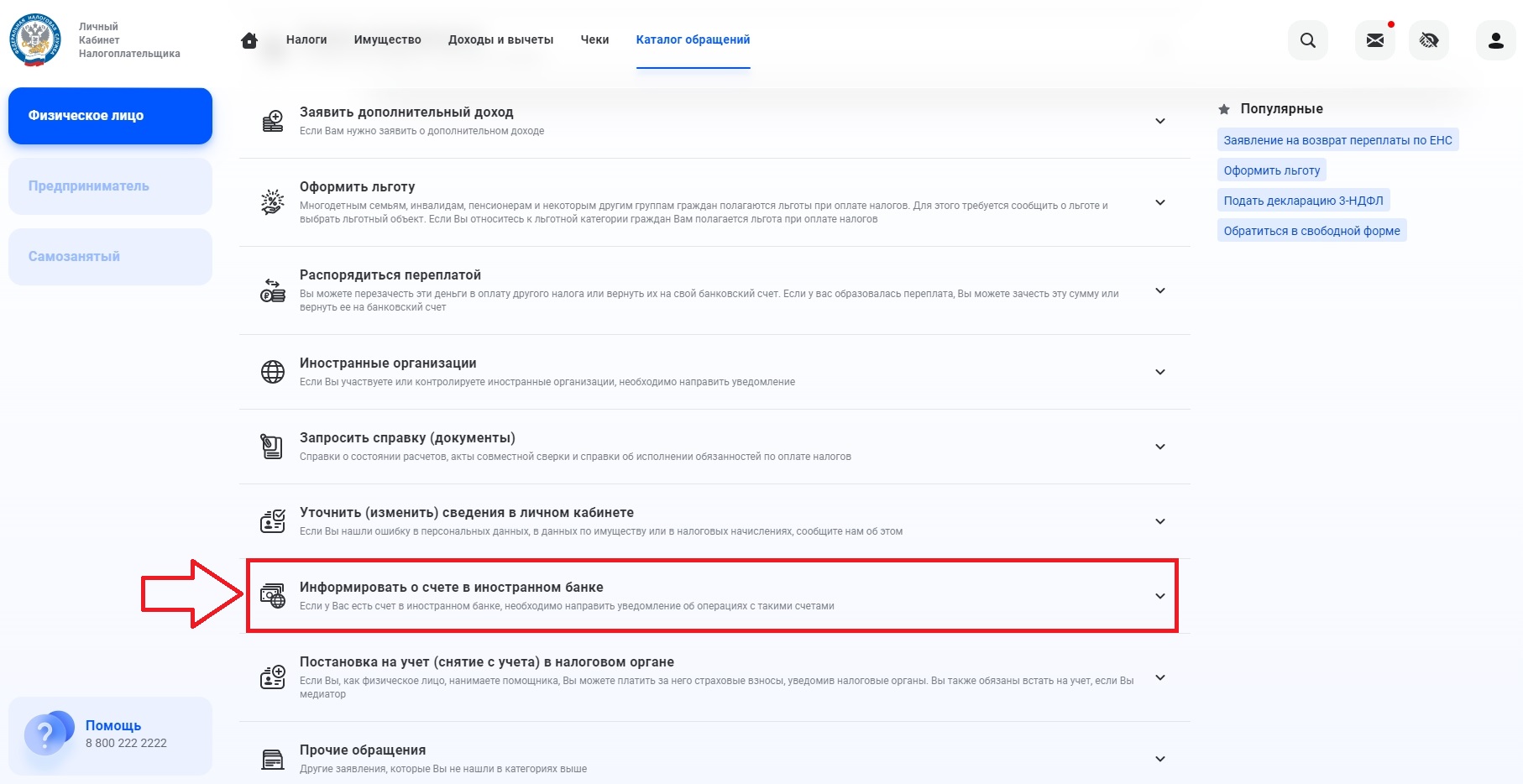

4. Далее раскрываем выпадающий список пункта «Информировать о счете в иностранном банке»:

Фото: «РБК Инвестиции»

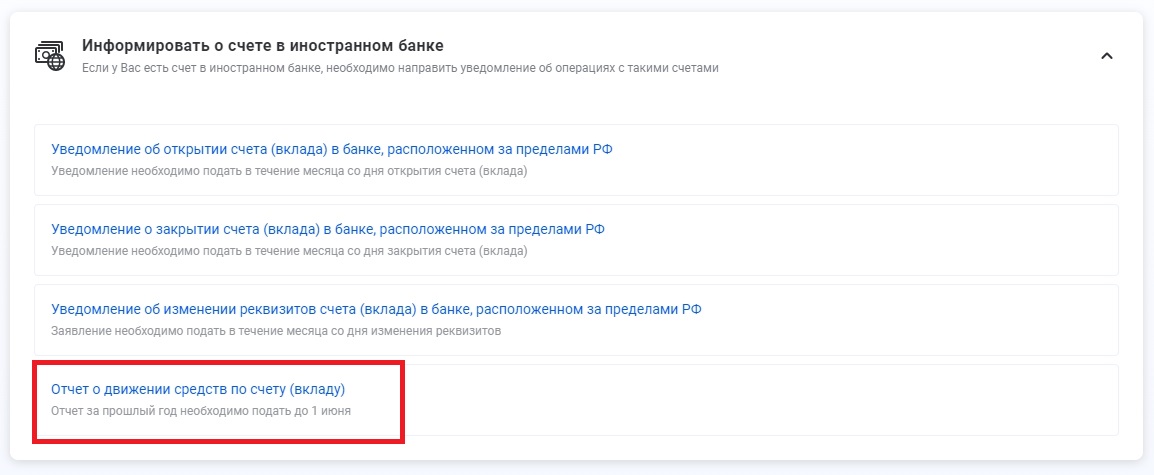

5. Выбираем «Отчет о движении денежных средств по счету (вкладу)»:

Фото: «РБК Инвестиции»

6. В открывшейся форме данные налогоплательщика (ФИО и ИНН) и данные налогового органа заполнены автоматически:

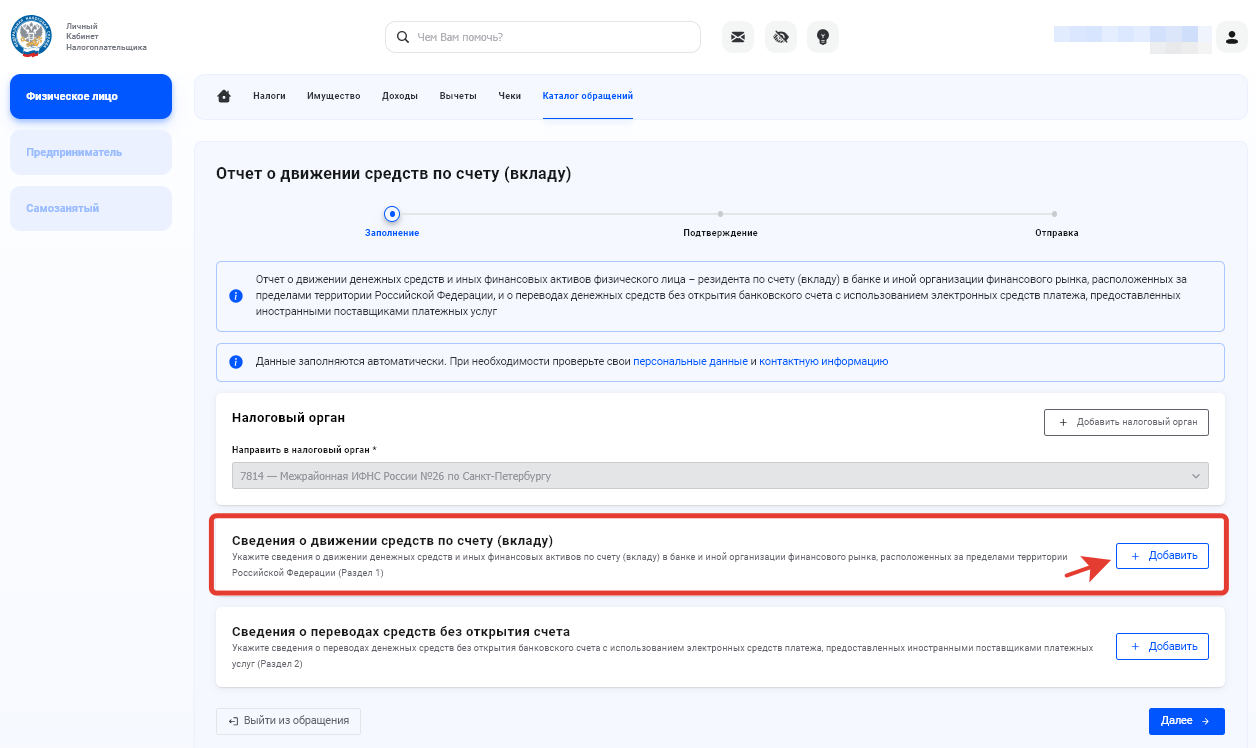

Для заполнения информации по счетам в банках и у брокеров выбираем «Сведения о движении денежных средств по счету (вкладу)». При нажатии на кнопку «Добавить» появится форма для заполнения «Счет — 1»:

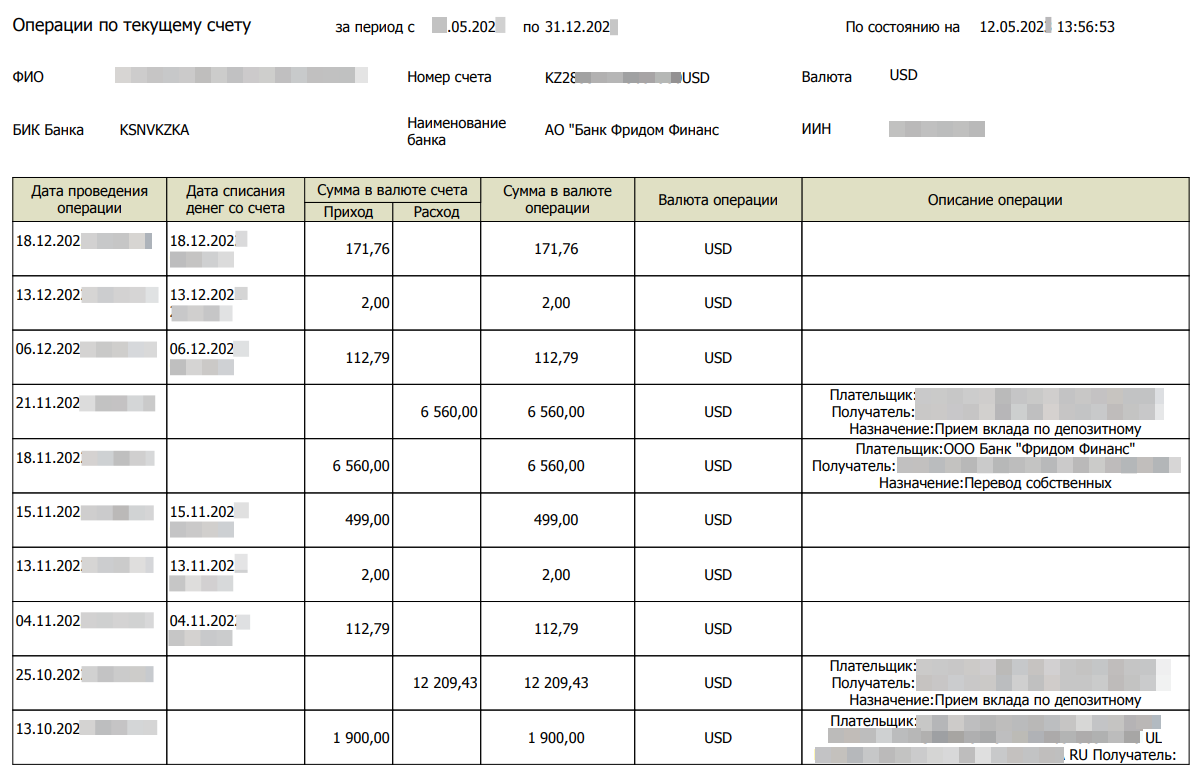

7. Чтобы далее заполнять форму, открываем отчет «Операции по текущему счету», который предварительно заказали или выгрузили в приложении банка/брокера:

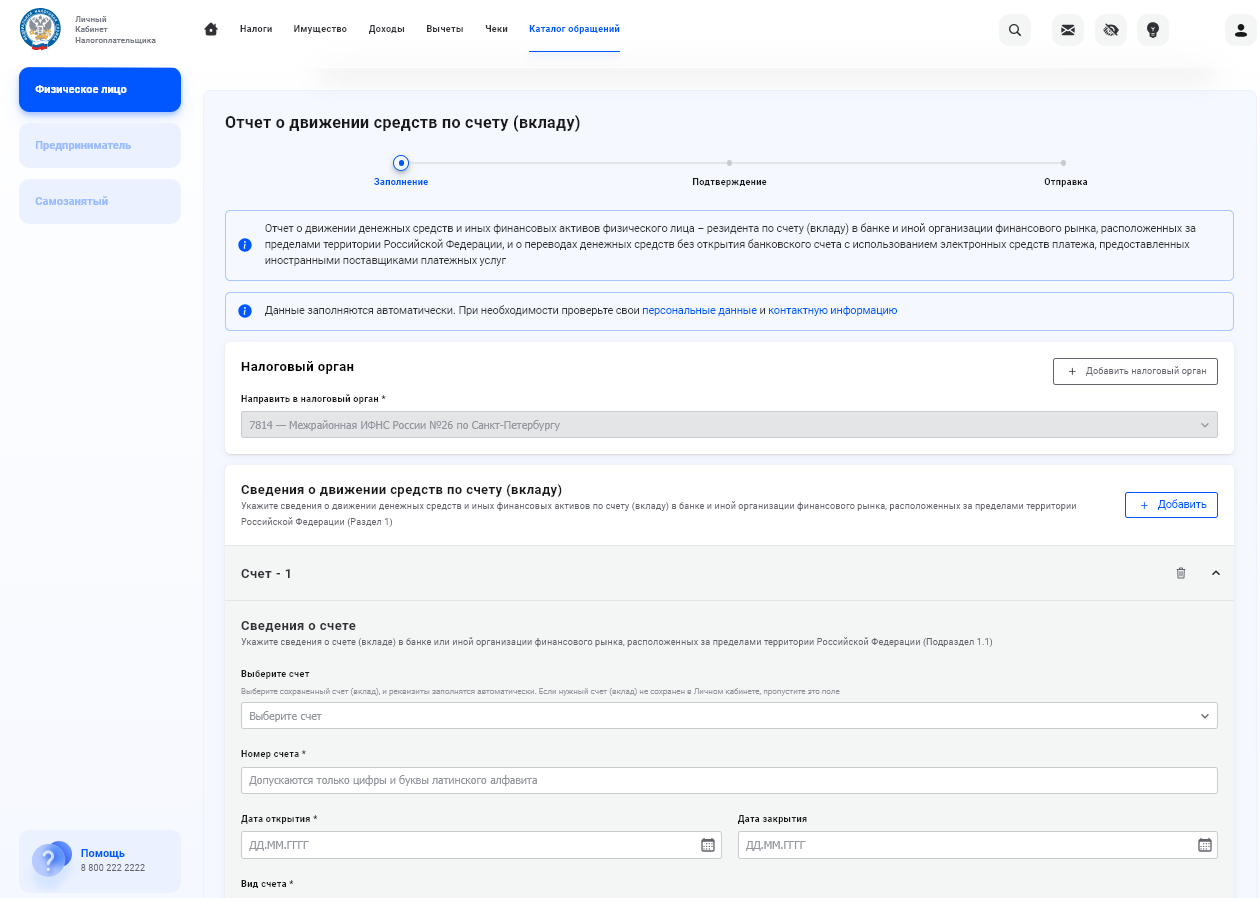

8. Заполняем форму «Сведения о счете (вкладе) в банке или иной организации финансового рынка, расположенных за пределами территории Российской Федерации (подраздел 1.1)». Если владелец счета своевременно уведомил ФНС о его открытии, система предложит выбрать его из выпадающего списка — и все остальные поля заполнятся автоматически.

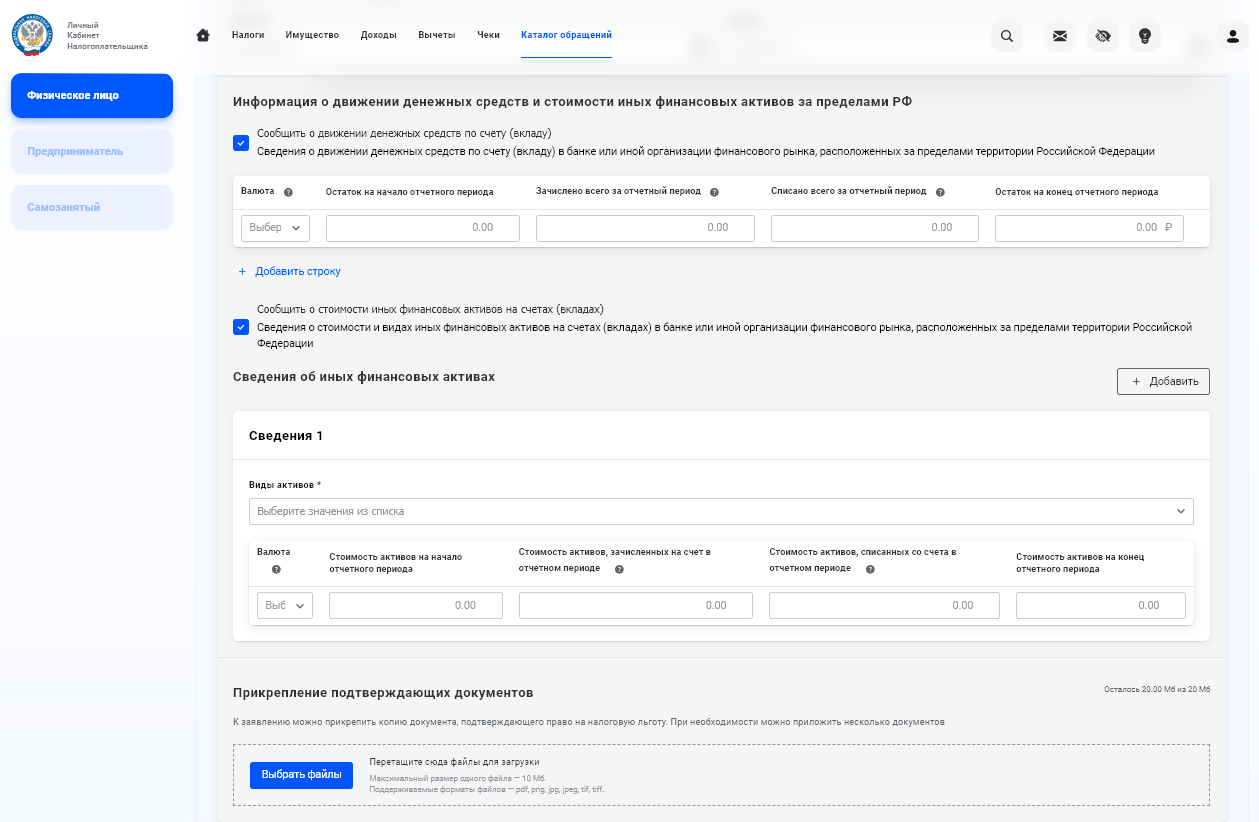

9. Заполняем форму «Информация о движении денежных средств и стоимости иных финансовых активов»:

- В первой таблице-форме заполняем информацию о движении денежных средств. Для каждой валюты делаем это отдельно.

- Во второй таблице-форме заполняем информацию о стоимости финансовых активов — акций, производных финансовых инструментов и т. д. Для активов в разных валютах для каждой валюты делаем это отдельно.

10. Прикрепите подтверждающие документы — это необязательно, но желательно. Предварительно переименуйте документ, чтобы он имел индивидуализирующие признаки — наименование, реквизиты. Например, «Отчет ОДДС за 2024 год Ивановой О. Н. ИНН 123456789123». Если документы на иностранном языке, то они должны быть переведены на русский язык и заверены нотариусом.

11. Для заполнения информации по счетам в электронных кошельках выбираем «Сообщить о переводах денежных средств с использованием электронных средств платежа». Появится форма для заполнения «ЭСП — 1».

Форма заполнения аналогична форме по банковским и финансовым организациям. За исключением идентификатора электронного средства платежа, это номер счета в электронном кошельке (допускаются только цифры и буквы латинского алфавита).

12. На вкладке «Подтверждение» вы увидите сформированный документ, здесь же можно проверить правильность введенной информации. Если все заполнено верно, то вводим электронную цифровую подпись и нажимаем кнопку «Отправить».

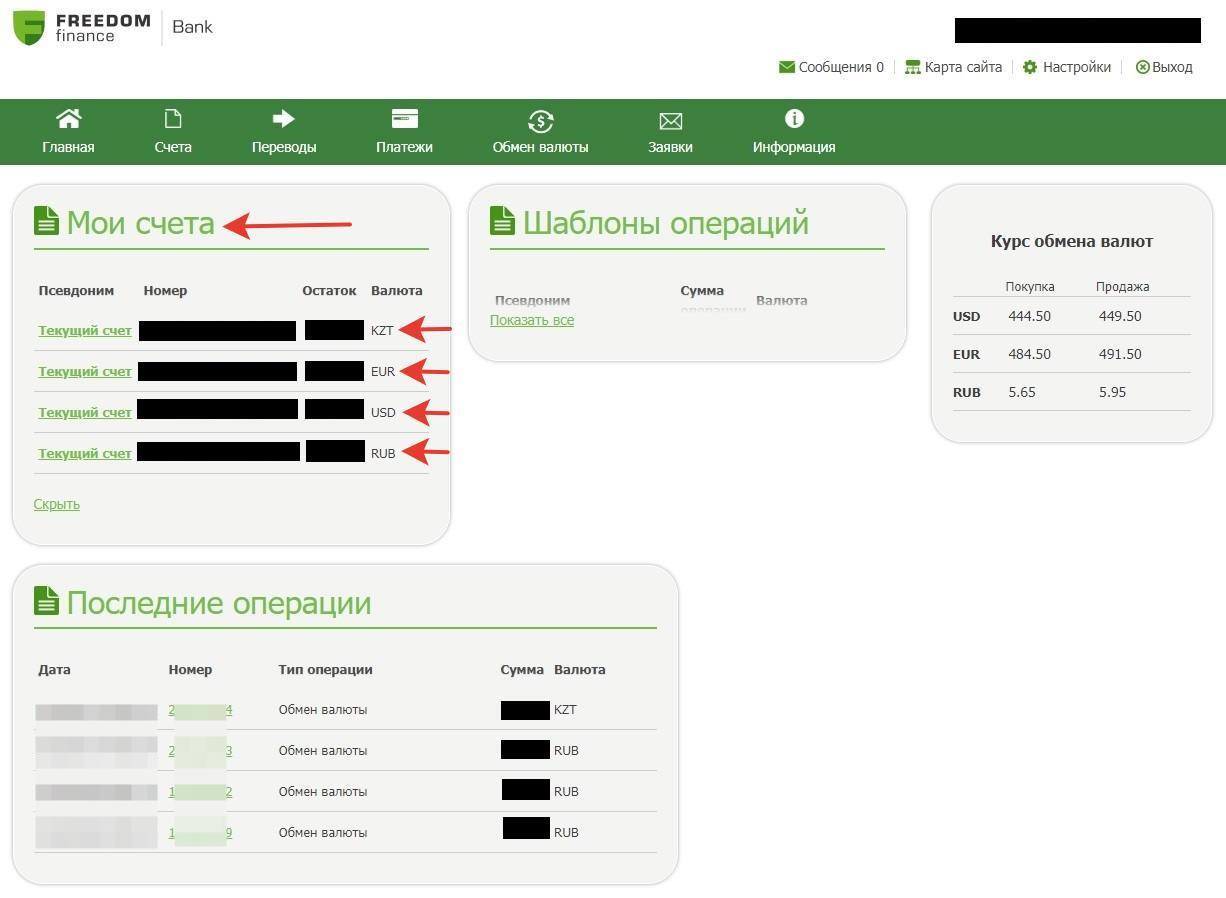

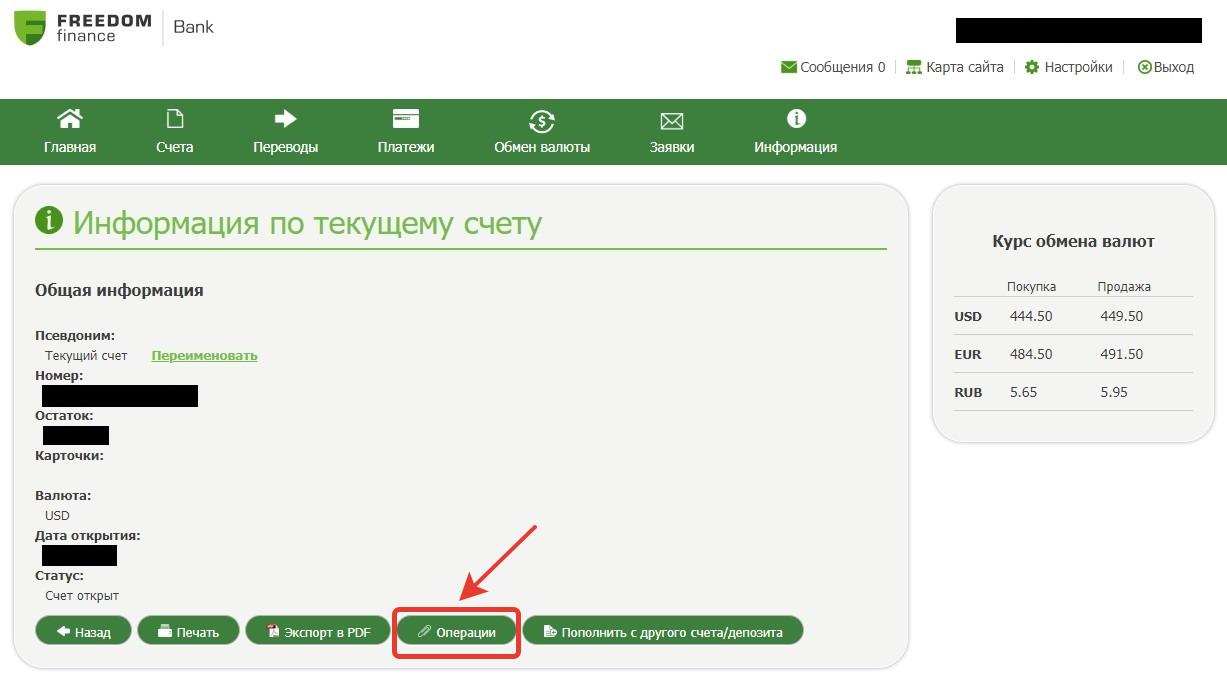

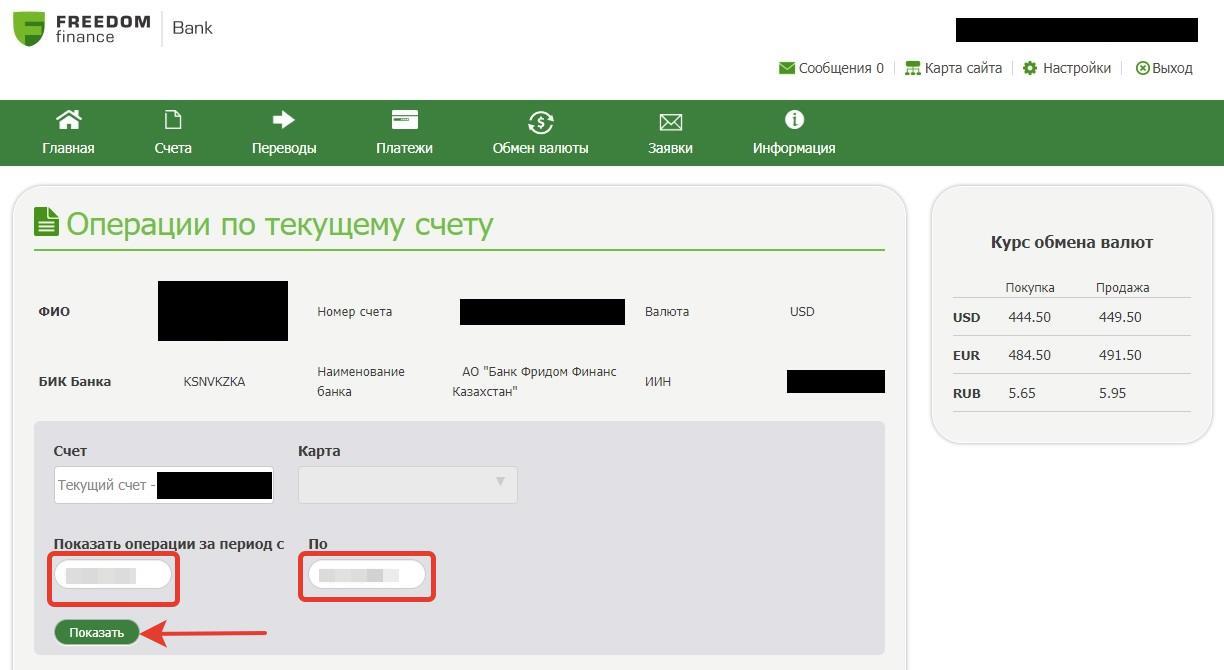

Как запросить отчет «Операции по текущему счету» в банке «Фридом Финанс Казахстан»

На примере банка «Фридом Финанс Казахстан» показываем, как можно скачать в мобильном банке отчет «Операции по текущему счету», который понадобится для подачи отчета о движении денежных средств (ОДДС) по зарубежному счету.

1. Зайти в мобильный банк «Фридом Финанс Казахстан», логин и пароль такой же, как и в мобильном приложении:

2. Выбрать один из счетов, нажав на него в разделе «Мои счета». Нажать кнопку «Операции»:

Фото: «РБК Инвестиции»

3. В открывшемся окне указать интересующий период — либо полностью год с 01.01.2024 по 31.12.2024, либо с даты открытия счета по 31.12.2024. Нажать кнопку «Показать». Прокрутить отчет вниз до конца и нажать кнопку «Экспорт в PDF» или «Экспорт в XLS»:

Финансовый инструмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

| ИНН1 | |||||||||||||||||||||||||||||||||||

| Стр. |

0 |

0 |

1 |

||||||||||||||||||||||||||||||||

| Форма по КНД 1112520 |

Лист 1 | ||||||||||||||||||||||||||||||||||

| Отчет о движении денежных средств и иных финансовых активов физического лица — резидента по счету (вкладу) в банке и иной организации финансового рынка, расположенных за пределами территории Российской Федерации, и о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг |

|||||||||||||||||||||||||||||||||||

| Представляется в налоговый орган (код) | Номер корректировки2 | ||||||||||||||||||||||||||||||||||

| Сведения о физическом лице — резиденте3 | |||||||||||||||||||||||||||||||||||

|

Фамилия |

|||||||||||||||||||||||||||||||||||

|

Имя |

|||||||||||||||||||||||||||||||||||

|

Отчество4 |

|||||||||||||||||||||||||||||||||||

|

Дата рождения |

. | . | |||||||||||||||||||||||||||||||||

| Сведения о документе, удостоверяющем личность |

Код вида документа5 |

||||||||||||||||||||||||||||||||||

|

Серия и номер |

Дата |

. | . | ||||||||||||||||||||||||||||||||

|

Кем выдан |

|||||||||||||||||||||||||||||||||||

|

Код подразделения |

− |

||||||||||||||||||||||||||||||||||

| Номер контактного телефона |

|||||||||||||||||||||||||||||||||||

|

Отчет составлен на |

страницах с приложением подтверждающих документов или их |

листах | |||||||||||||||||||||||||||||||||

|

Достоверность и полноту сведений, |

Заполняется работником налогового органа |

||||||||||||||||||||||||||||||||||

| Сведения о представлении отчета | |||||||||||||||||||||||||||||||||||

|

1 — физическое лицо — резидент |

Данный |

||||||||||||||||||||||||||||||||||

| на |

страницах |

||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов |

|||||||||||||||||||||||||||||||||||

| или их копий на |

листах |

||||||||||||||||||||||||||||||||||

|

(фамилия, имя, отчество4 представителя физического лица — резидента) |

|||||||||||||||||||||||||||||||||||

| ИНН1 |

Дата представления отчета |

. | . | ||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||

| Подпись |

Дата |

. | . | ||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя |

|||||||||||||||||||||||||||||||||||

| Фамилия И.О.4 | Подпись | ||||||||||||||||||||||||||||||||||

| 1 ИНН указывается при наличии. | |||||||||||||||||||||||||||||||||||

| 2 0 — первичный документ; 1, 2, 3 и так далее — уточненный документ; 999 — отмена сообщения. Для уточненного документа значение должно быть на 1 больше ранее принятого налоговым органом документа. |

|||||||||||||||||||||||||||||||||||

| 3 Фамилия, имя, отчество указываются в соответствии с документом, удостоверяющим личность. |

|||||||||||||||||||||||||||||||||||

| 4 Отчество указывается при наличии. | |||||||||||||||||||||||||||||||||||

| 5 Вид документа указывается в соответствии со справочником «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение N 5 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержденному приказом ФНС России от 15.10.2020 N ЕД-7-11/753@). |

|||||||||||||||||||||||||||||||||||