Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

За налоговые периоды с 2025 года декларацию по НДС нужно оформлять по обновленной форме, утв. приказом ФНС от 05.11.2024 № ЕД-7-3/989@. Обновили ее в том числе в связи с тем, что плательщиками НДС стали упрощенцы, которые могут выбрать, как платить НДС: по общим ставкам или по пониженным.

Скачайте бланк декларации бесплатно, кликнув по картинке ниже:

Бланк декларации по НДС в 2025 году

Скачать

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно. Упростите себе работу по заполнению отчета, прямо сейчас смотрите образцы декларации по НДС за 1 квартал 2025 года, в системе есть образец для ОСНО и образец декларации по НДС для УСН.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения. Учитывайте, что есть такие соотношения, из-за несоблюдения которых налоговики могут счесть декларацию непредставленной.

Подробнее читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Важно! Подсказка от КонсультантПлюс

Вы вправе не подавать в налоговые органы декларацию по НДС, если:

применяете спецрежим, в связи с которым не призанетесь плательщиком НДС (например, ПСН) при условии…

Полный перечень лиц, которые не должны отчитываться по НДС, смотрите в КонсультантПлюс. Это бесплатно.

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2025 года.

Фирма ООО «Эльбрус» 06.02.2025 приобрела товары на 2,5 млн руб. (в т.ч. НДС 416 667 руб.). 03.03.2025 их продали за 2,9 млн руб. (в т.ч. НДС 483 333 руб.).

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Фрагмент раздела 8:

Фрагмент раздела 9:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200 — 66 666 руб.

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте здесь.

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности здесь.

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали здесь и здесь.

Важно! Декларацию по НДС подавайте строго в электронной форме по ТКС через оператора электронного документооборота (п. 5 ст. 174 НК РФ). Но есть исключения. Кто может отчитываться по НДС на бумаге, смотрите в КонсультантПлюс. Это можно сделать бесплатно.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 20 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Образец заполнения 4 раздела декларации при экспорте несырьевых товаров см. готовом решении, получив пробный демо-доступ к правовой системе КонсультантПлюс. Это бесплатно.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2025 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять отчетность в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы. Впрочем, отправить декларацию по НДС через указанный сервис также нельзя. Разрешается отправка только через ТКС.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Порядок представления декларации по НДС в электронном виде зависит от того, кто ее подает. О возможных способах подачи декларации по НДС онлайн читайте в КонсультантПлюс. Пробный доступ с материалу бесплатен.

Итоги

Декларация по НДС в 2025 году заполняется по форме, утвержденной приказом ФНС от 05.11.2024 № ЕД-7-3/989@, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений.

Из нашей статьи вы узнаете:

Декларация по налогу на добавленную стоимость — единственная отчётность по НДС, сдавать которую следует ежеквартально. Действующая сейчас форма для сдачи сведений применяется с отчётности за I квартал 2023 года. Рассмотрим, на кого распространяется обязанность по сдаче декларации НДС, в какой срок и в каком формате передавать документ, и приведём краткую инструкцию по тому, как его заполнить.

Что такое НДС

Налог на добавленную стоимость (НДС) — это один из видов косвенных налогов. Фактически компании платят его не из своего бюджета, а из средств конечного потребителя. НДС представляет собой надбавку к стоимости товаров и услуг. Говоря упрощённо, когда потребитель оплачивает покупку, поставщик изымает сумму налога из выручки и перечисляет её в федеральный бюджет.

Согласно ст. 146 НК РФ, налог на добавленную стоимость начисляется, когда компания:

- продаёт товары;

- выполняет работы или услуги;

- передаёт имущественные права;

- безвозмездно передаёт товары, выполняет работы или услуги;

- импортирует продукцию на территорию РФ;

- выполняет строительно-монтажные работы для себя.

Кто должен платить налог и сдавать декларацию по НДС

До 2025 года платить НДС и заполнять отчётность, связанную с этим налогом, были обязаны:

- компании и ИП, которые применяют общую систему налогообложения (ОСНО);

предприниматели, которые совмещают ОСНО и патент; - компании и ИП, которые применяют упрощённую систему налогообложения (УСН), если они импортировали товары в Россию, выставляли покупателям счёт-фактуру с НДС, были признаны налоговыми агентами по НДС;

- компании и ИП, которые платят Единый сельскохозяйственный налог, если они не получили освобождение от НДС.

В 2025 году этот список увеличится. Согласно закону № 176-ФЗ от 12 июля 2024 года, который внёс изменения в Налоговый кодекс РФ, теперь плательщиками НДС также становятся все организации и ИП на «упрощёнке». Подробная информация об уплате НДС в 2025 году есть в другом материале.

Если в течение квартала компания не платила налог, то освобождения от подачи отчётности не следует. Необходимо подать нулевую декларацию по НДС.

Способы отправки декларации по НДС

Отчёт по НДС представляется в Федеральную налоговую службу РФ. В соответствии с п. 5 ст. 174 НК РФ сдать его можно только в электронной форме. Отправлять бумажный документ могут только налоговые агенты, которые не являются налогоплательщиками или признаются налогоплательщиками, освобождёнными от уплаты налога.

Сдать декларацию по НДС онлайн можно по телекоммуникационным каналам связи, то есть с помощью с помощью специальных сервисов для отправки электронной отчётности. Такие программы разрабатывают операторы электронного документооборота. Список лицензированных операторов дан на сайте ФНС.

АО «Калуга Астрал» — действующий оператор электронного документооборота. Наши специалисты разработали два сервиса для сдачи отчётности, которые помогают проверить документы на ошибки, без задержек отправить отчёты в ФНС и отследить их статус. Модуль

1С-Отчётность подойдёт тем, кто хочет работать с документами в привычном интерфейсе «1С». А онлайн-сервис Астрал Отчёт 5.0 позволит отправлять отчётность с любого устройства и из любой точки мира.

Календарь сдачи декларации по НДС в 2025 году

В 2023 году ввели единый срок сдачи для всей налоговой отчётности — 25-е число каждого месяца. Следовательно, декларация по НДС подлежит сдаче в тот же срок. Если 25-е число выпадет на выходной день, то документ потребуется сдать не позднее рабочего дня, который следует за этим выходным.

В 2025 году сроки сдачи отчётности по НДС следующие:

| Отчётный период | Крайний срок сдачи |

|---|---|

| IV квартал 2024 года | 27 января 2025 года |

| I квартал 2025 года | 25 апреля 2025 года |

| II квартал 2025 года | 25 июля 2025 года |

| III квартал 2025 года | 27 октября 2025 года |

Сдать декларацию за IV квартал 2025 года нужно до 26 января 2025 года.

Какая ответственность следует за несдачу декларации по НДС

При нарушении сроков ФНС имеет право выписать компании штраф. Размер штрафа зависит от суммы налога к уплате и длительности просрочки. Согласно п. 1 ст. 119 НК РФ, компании потребуется уплатить штраф в размере 5% от суммы налога за каждый месяц просрочки. У штрафа есть установленный минимум (1 тысяча рублей) и максимум (30% от рассчитанного НДС).

Также налоговики применяют дополнительные санкции. Так, задержка декларации по НДС на срок более 10 дней чревата для бизнеса блокировкой операций по расчётному счёту. Налоговики также назначают пени в размере 1/300 от размера ключевой ставки Центробанка, которые начисляются каждый день.

Чтобы избежать штрафов за просрочку, подключите сервис

Астрал Отчёт 5.0. Оставьте , и наш менеджер свяжется с вами.

Структура декларации по НДС

Форма декларации утверждена ведомственными приказами Налоговой службы № ММВ-7-3/558@ и ЕД-7-3/228@, изменена приказом ФНС России от 12 декабря 2022 года № ЕД-7-3/1191@. В этом же приказе содержится инструкция по заполнению декларации по НДС.

В декларацию входят титульный лист и двенадцать разделов, к некоторым из которых есть приложения. Скачать форму декларации по НДС для заполнения вручную вы можете на нашем сайте.

Инструкция по заполнению декларации по НДС

| Раздел декларации по НДС | Что необходимо указать | Примечания |

|---|---|---|

| Титульный лист | Основные данные об организации. Уточнение периода, за который сдаётся отчёт. | В обязательном порядке заполняют все организации и ИП. Если направляется корректировка, то следует в соответствующем поле указать её номер (002, 003) |

| Раздел 1 декларации НДС | Сумма налога, которую по подсчётам налогоплательщика ему следует перечислить в государственную казну. | Укажите в декларации по НДС верные коды по ОКТМО и КБК. Перед заполнением этого раздела рекомендуется внести цифры в другие разделы, так как он носит итоговый характер. |

| Раздел 2 декларации НДС | Сумма налога, рассчитанная к перечислению в госбюджет по данным налогового агента. | Эту часть предоставляют налоговые агенты. Раздел заполняется отдельно по каждой организации, для которой заявитель выполняет функцию налогового агента. |

| Раздел 3 декларации НДС | Расчёт налоговых отчислений по операциям, облагаемым по ставкам из пп. 1–4 статьи 164 НК РФ. | Оформлять данные разделы, а также приложения следует, если организация проводила операции, указанные в них. Если подобных в отчётный период не было, то эти листы следует просто исключить из документа. |

| Разделы 4-6 декларации НДС | Расчёты налога по продаже товаров или реализации услуг или работ, для которых установлена нулевая ставка. | |

| Раздел 7 декларации НДС | Сведения о проведении операций, которые освобождены от данного вида налогообложения. | |

| Разделы 8-9 декларации НДС | Данные из книг покупок и продаж по проведению операций за отчётный квартал. | Вносить данные необходимо из соответствующих журналов. Этот раздел содержит информацию о посредниках, в том числе тех, кто не является плательщиком НДС. |

| Раздел 10 декларации НДС | Информация из журнала учёта выставленных счетов-фактур | |

| Раздел 11 декларации НДС | Информация из журнала учёта полученных счетов-фактур | |

| Раздел 12 декларации НДС | Данные из счетов-фактур, выставленных лицами из перечня п. 5 статьи 173 НК РФ. | Заполняют те неплательщики НДС, которые при оформлении счетов-фактур выделяют налог в отдельную строку. |

В редакции декларации по НДС, действующей с I квартала 2023 года, изменился перечень пунктов НК РФ, на которые стоит ссылка в названии строки 120 раздела 3.

Теперь оно звучит так: «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, подлежащая вычету в соответствии с пунктами 2, 2.2, 2.3, 2.4, 2.5, 4, 7,11, 13 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации».

Нулевая декларация по НДС в 2025 году

Если в I квартале 2025 года или последующих налоговых периодах у организации или ИП не возник объект налогообложения и НДС не начислялся, обязанность по сдаче отчёта не исчезает. Однако в этом случае бухгалтер должен подать нулевую декларацию по НДС. За несдачу нулевой декларации налогоплательщика оштрафуют на 1 тысячу рублей. Если компания опоздает с отправкой документа более чем на 20 дней, ей могут заблокировать расчётный счёт.

При этом, если компания или ИП вообще не вели деятельность в течение налогового периода и в кассе либо на расчётном счёте не было движения денег, нужно сдать единую (упрощённую) налоговую декларацию. Помимо НДС, единая декларация заменяет и отчёт по налогу на прибыль организации.

Уточнённая декларация по НДС

Если после отправки декларации бухгалтер обнаружил в документе ошибку, отчёт потребуется заполнить повторно. Предпринимателю лучше не дожидаться требования от ФНС и исправить данные самостоятельно, особенно если недочёты в декларации привели к занижению суммы налога.

Чтобы исправить ошибку, нужно отправить в налоговую уточнённую декларацию по НДС. Для этого заполните стандартную форму отчёта. В «уточнёнку» должны войти все страницы первичной декларации, даже если в них нет ошибок. Разделы, которые изначально были верными, заполните так же, как в первый раз. А в страницы с неправильными данными внесите исправления. На титульном листе формы поставьте порядковый номер корректировки.

Декларация по НДС в 1С

Большинство организаций обязано сдавать декларацию по НДС в электронной форме. Поэтому мы подробно рассмотрим правила заполнения документа с помощью сервиса для сдачи отчётности онлайн — модуля 1С-Отчётность, встроенного в программы «1С». Отчётность по НДС в 1С формируется автоматически. Итоговые данные в декларацию НДС в 1С попадают из книг покупок и продаж.

В книге покупок регистрируют счета-фактуры по приобретённым товарам, работам и услугам. В книге продаж отражают счета-фактуры по продажам. Также в этих книгах фиксируют операции по предоплатам и вычетам по полученным авансам.

Перейти к заполнению декларации по НДС в 1С можно разными путями:

- Главное — Задачи организации;

- Отчёты — Отчётность по НДС;

- воспользоваться модулем 1С-Отчётность.

Как подготовиться к заполнению декларации по НДС в 1С

Прежде чем заполнять декларацию, нужно подготовиться:

- проверить полноту и корректность ввода первичной документации с НДС, наличие счетов-фактур;

- проверить расчёты с контрагентами по ОСВ счетов 60, 62, 76;

- провести сверку данных учёта НДС с покупателями и поставщиками, например, с помощью 1С:Сверка;

- если при проверке и корректировке данных сбилась хронология, то перепровести документы, чтобы её восстановить;

- установить дату запрета изменения данных для всех, кроме лица, ответственного за подготовку отчётности;

- выполнить регламентные операции по НДС;

- проверить анализ состояния налогового учёта по НДС: просмотрите все плашки документа, даже пустые;

- выполнить экспресс-проверку книги покупок и книги продаж. При этом ставьте все флажки в настройках.

После завершения подготовки можно заполнять отчёт по НДС в 1С. Как это сделать:

- настроить состав декларации. Чтобы отчёт был компактнее, можно скрыть ненужные разделы;

- соблюдать последовательность заполнения декларации: Титульный лист, Раздел 3, Раздел 1, Раздел 8, Раздел 9;

- расшифровать показатели отчёта;

- проверить отчёт по всем доступным критериям: КС, выгрузка, контрагенты;

- отправить отчёт в ИФНС из 1С.

Как настроить состав отчёта по НДС в 1С

Состав декларации по НДС можно настроить, пройдя по следующему пути: «Ещё» — «Настройка» — «Свойства разделов».

Вы можете скрыть разделы, которые не заполняются. Для этого потребуется снять флажок в поле «Показывать». Например, мы убрали флажок с раздела 2, так как у компании нет операций налогового агента по НДС.

Как заполнить разделы декларации по НДС в 1С

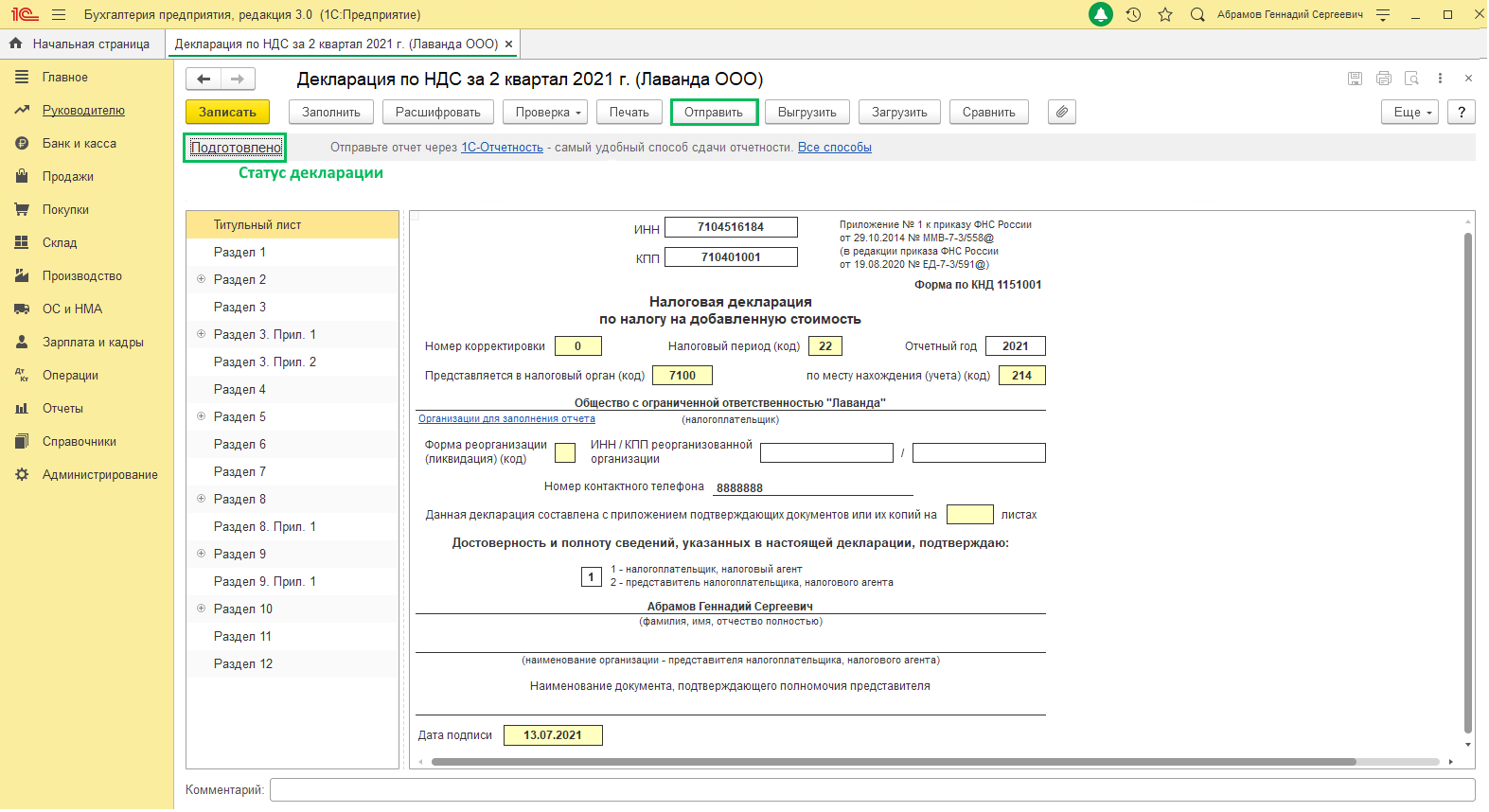

Заполнить титульный лист декларации по НДС

На титульном листе декларации по НДС появятся данные из карточки организации.

Проверьте заполнение полей:

- Номер корректировки;

- Налоговый период;

- Код места представления;

- Дата подписи.

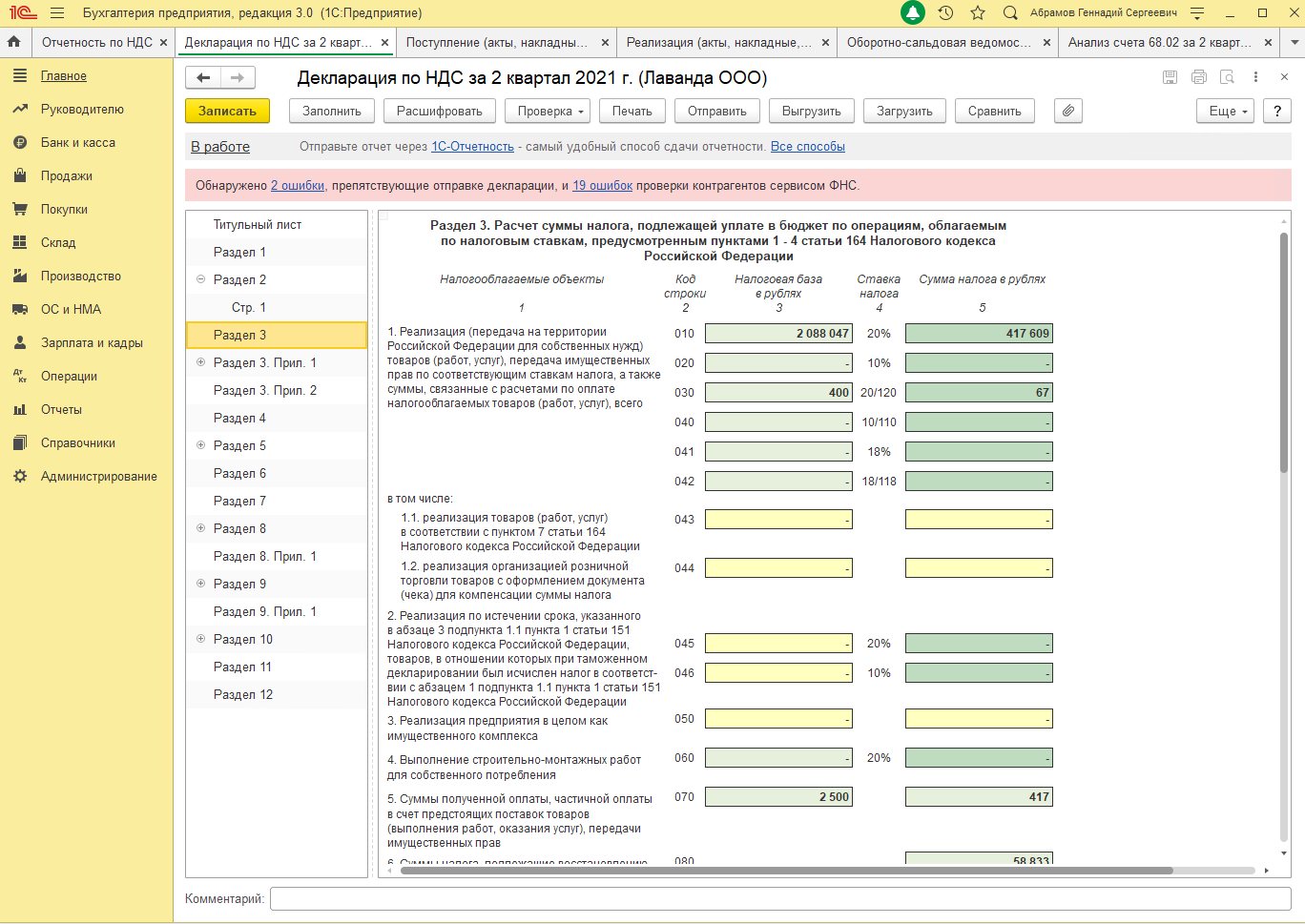

Раздел 3 декларации НДС

Большинство строк в разделе 3 декларации по НДС заполняется автоматически:

- в строки с 010 по 100 попадают данные из «Регистра накопления НДС продажи»;.

- в строки с 120 по 180 — данные из «Регистра накопления НДС покупки»..

Если сумма в строке 118 больше, чем сумма в строке 190, то в строке 200 указывается НДС к уплате в бюджет. Если же больше сумма из строки 190, то в строке 210 указывается НДС к возмещению.

Раздел 4 декларации НДС

Заполняется автоматически. Но если были отгрузки в ЕАЭС и дальнее зарубежье, их надо «разделить» вручную. Для этого нажмите «Добавить строки 010-050». Суммы следует взять из расшифровки строки 020 и не округлять.

Раздел 5 декларации НДС

Здесь отражаются вычеты НДС, не показанные в квартале, в котором:

- ранее подтверждали ставку НДС 0%;

- показали, что не подтвердили ставку НДС 0%.

Раздел 6 декларации НДС

Этот раздел заполняют, если не подтвердили ставку НДС 0% в установленный срок.

Раздел 7 декларации НДС

Здесь отражаются операции, по которым не нужно платить НДС:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения);

- операции, не признаваемые объектом налогообложения;

- операции по реализации товаров (работ, услуг), местом реализации которых не признаётся территория Российской Федерации;

- суммы оплаты, частичной оплаты в счёт предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Этот раздел заполняется автоматически по данным документа «Формирование записей раздела 7 декларации по НДС». При необходимости его можно дозаполнить вручную.

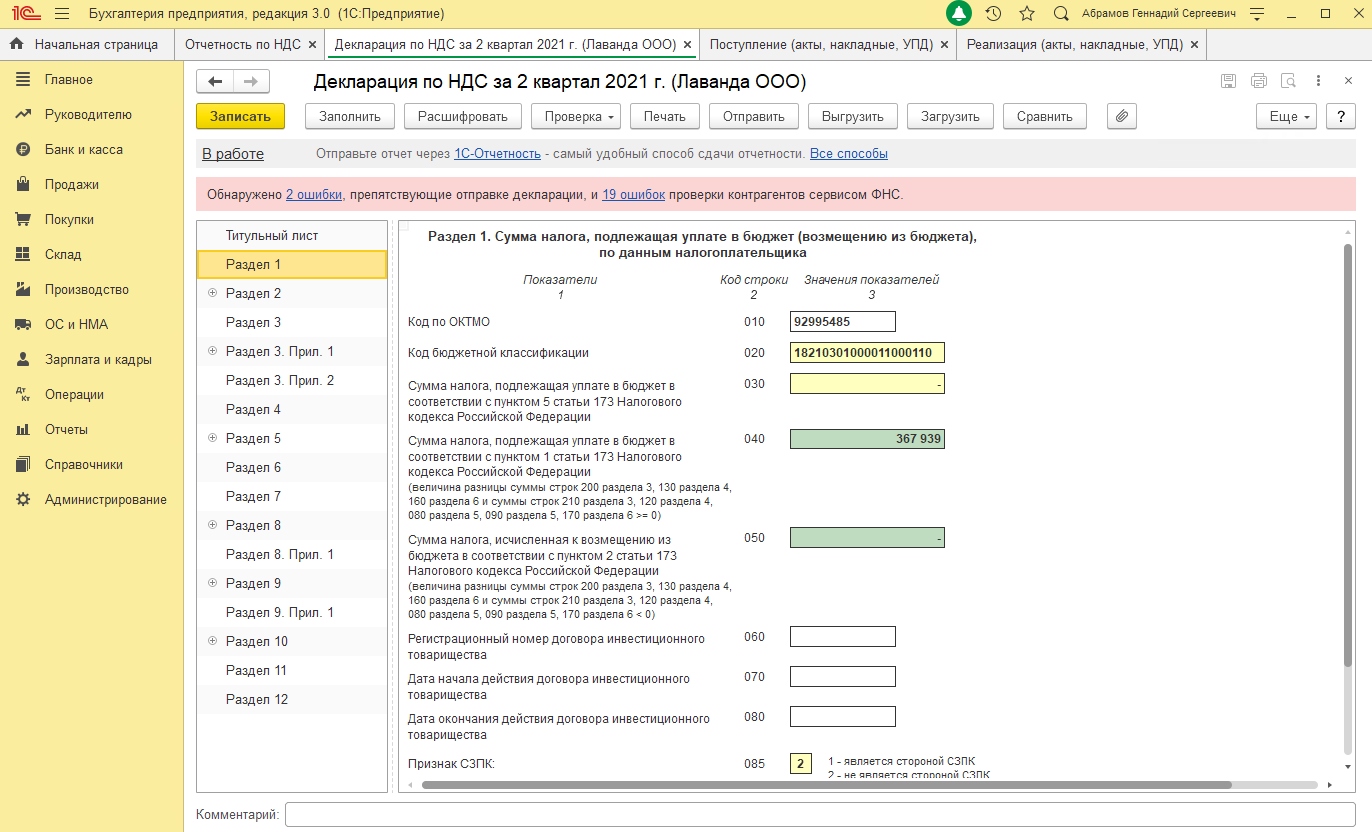

Раздел 1 декларации НДС

Это итоговый раздел, его заполняют в конце. Данные вносятся автоматически.

При необходимости укажите в строке 055 код основания для применения заявительного порядка возмещения налога налогоплательщиками (п. 2 ст. 176.1 НК РФ). В строку 056 впишите общую сумму налога, заявленную в этом порядке по всем указанным кодам.

В строке 085 необходимо указать признак СЗПК (Соглашения о защите и поощрении капиталовложений в РФ). По умолчанию здесь проставляется цифра 2. Если вы очистите это поле, декларация не пройдёт проверку.

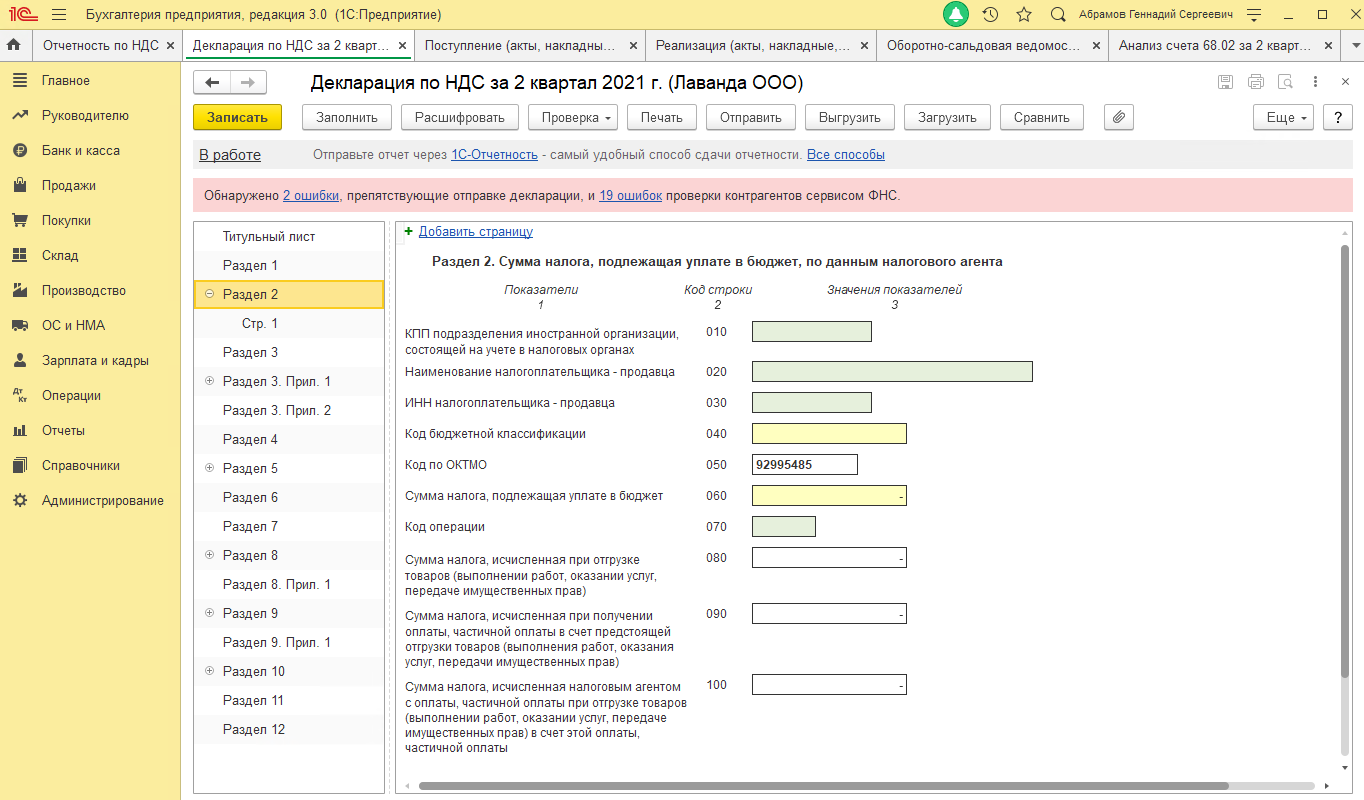

Раздел 2 декларации НДС

Раздел 2 заполняется автоматически. Данные указываются, когда налогоплательщик выступает в роли налогового агента по НДС, например, при покупке работ или услуг у иностранцев, аренде муниципального имущества. В этих случаях предприниматель, который подаёт декларацию, должен удержать налог из вознаграждения в адрес продавца. На каждого продавца заполняется отдельный лист раздела 2.

Налоговые агенты обязаны уплачивать НДС в те же сроки, что и остальные налогоплательщики. Они тоже переводят сумму для уплаты налога на свой ЕНС.

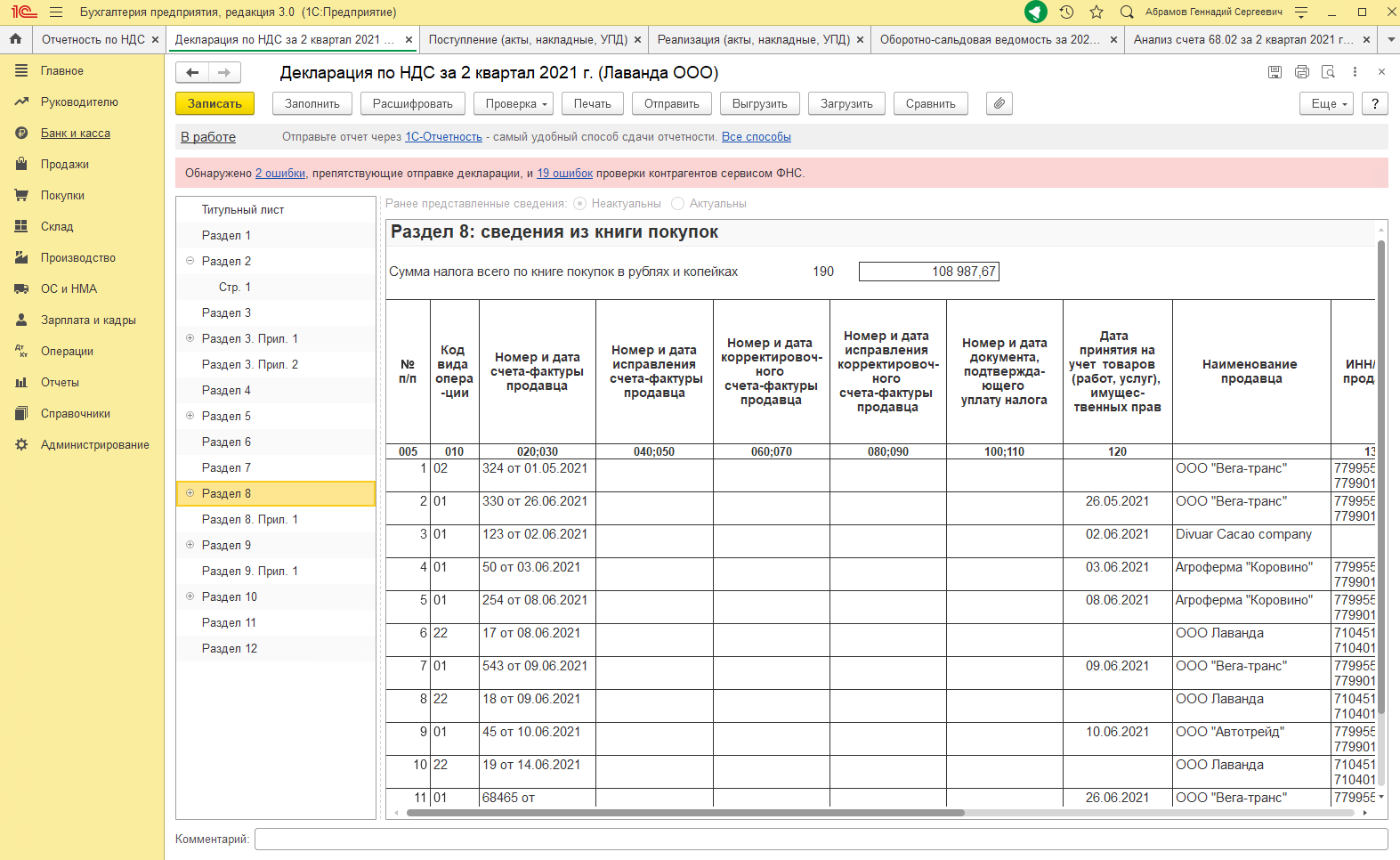

Раздел 8 декларации НДС

Раздел 8 заполняется автоматически на основе данных из регистра накопления «Книга покупок».

В графы 200–230 вписывается информация о прослеживаемых товарах.

В графе 200 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Раздел 9 декларации НДС

Раздел 9 заполняется автоматически на основе данных из регистра накопления «Книга продаж».

В графы 221–224 вносится информация о прослеживаемых товарах.

В графе 221 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Раздел 10 декларации НДС

Этот раздел нужно заполнить, если предприниматель выставил любые счета-фактуры по посреднической деятельности.

В графы 220–250 вписывается информация о прослеживаемых товарах.

В графе 220 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Раздел 11 декларации НДС

Раздел 11 заполняется, если были получены счета-фактуры по посреднической деятельности. В расчёт принимаются все виды счетов-фактур: на аванс, на отгрузку, корректировочные и сводные.

В графы 210–240 вносится информация о прослеживаемых товарах.

В графе 210 заполняется:

- по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД).

- по прослеживаемым товарам — регистрационный номер партии товаров.

Как расшифровать показатели отчёта НДС в 1С

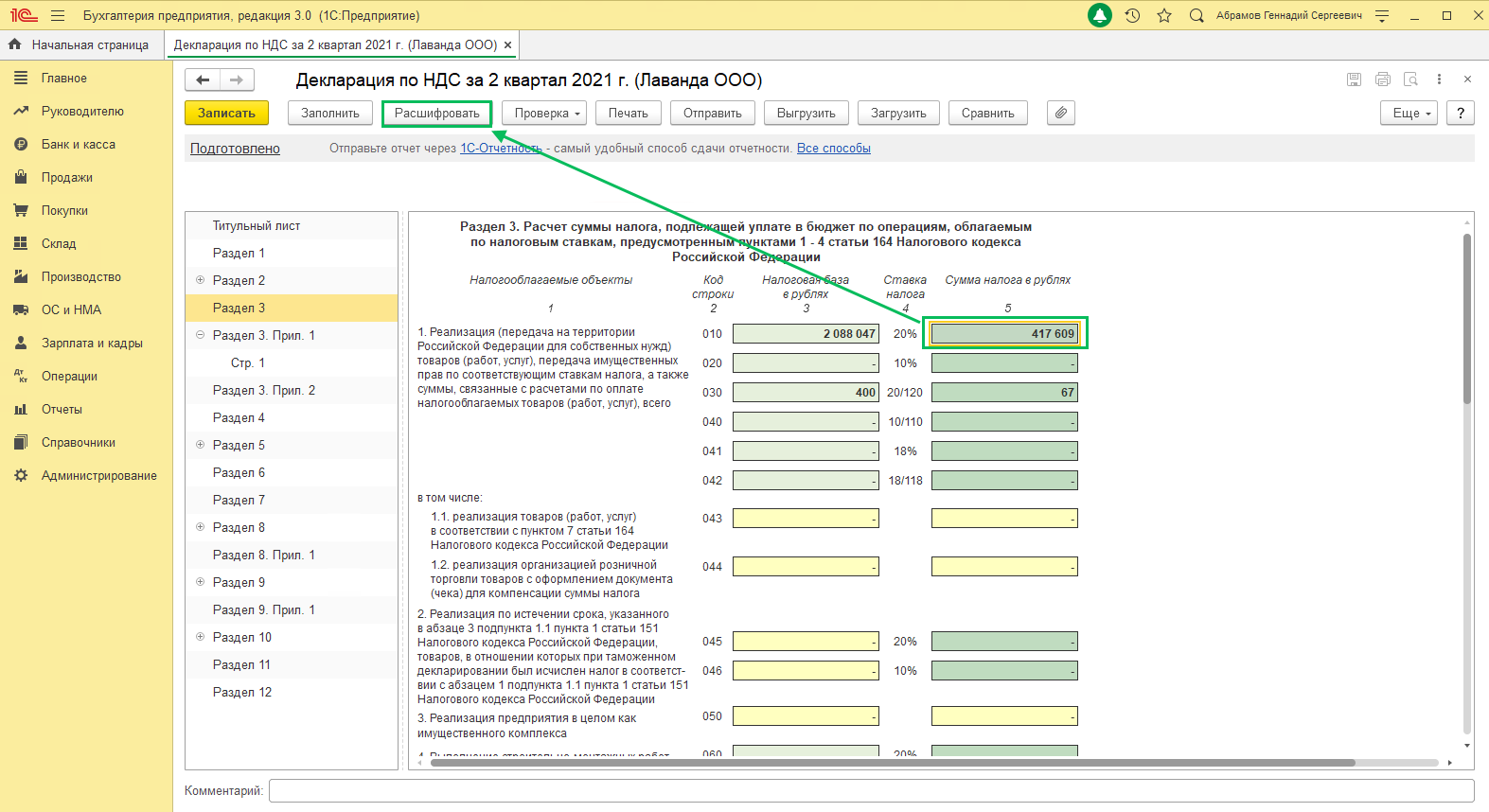

Заполненную декларацию необходимо проверить. Для этого следует установить курсор в нужную ячейку и нажать кнопку «Расшифровать».

Расшифровка строк 010 и 120 должна совпадать с суммой по декларации. Покупки без НДС также отражаются в расшифровке.

Как проверить декларацию по НДС в 1С перед сдачей

Проверка декларации НДС проводится в несколько этапов.

1. Для проверки контрольных соотношений, установленных ФНС, нажмите на кнопку «Проверка» и выберите «Проверить контрольные соотношения».

Если контрольные соотношения не выполнены, будет выведена форма с ошибками.

2. Для проверки форматно-логического контроля нажмите на кнопку «Проверка» и выберите «Проверить выгрузку».

Если всё верно, появится сообщение «Ошибок не обнаружено».

3. Для проверки контрагентов нажмите на кнопку «Проверка» и выберите «Проверить контрагентов».

После проверки контрагентов должно появиться сообщение о том, что ошибок нет.

Как отправить отчёт по НДС из 1С в налоговую

После успешного выполнения всех проверок декларацию НДС нужно отправить в ИФНС.

Как это сделать:

- нажать кнопку «Отправить», если подключён сервис 1С-Отчётность;

- нажать кнопку «Выгрузить» для отправки через другой сервис.

После выгрузки отчёта рекомендуется установить статус «Сдано», чтобы защитить документ от редактирования.

Часто задаваемые вопросы

Заполнять декларацию должны компании и ИП на ОСНО и ЕСХН, а также предприниматели, которые совмещают общий режим налогообложения и патент. С 2025 года плательщиками НДС также станут все «упрощенцы».

Документ сдают ежеквартально. Крайний срок отправки — 25-е число месяца, который следует за отчётным кварталом. Например, декларацию за III квартал нужно сдать до 25 октября.

В декларацию входит двенадцать разделов. Некоторые из них снабжены приложениями. Подробные рекомендации по заполнению отчёта даны в приказе ФНС № ММВ-7-3/558@ от 29 октября 2014 года.

Чтобы исправить ошибки в документе, предпринимателю необходимо отправить в ФНС уточнённую декларацию. Для этого потребуется полностью заполнить ещё одну декларацию по НДС и указать на титульном листе отчёта номер корректировки.

Нужно воспользоваться сервисом для отправки электронной отчётности. Например, модуль 1С-Отчётность поможет вам отправить документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 — с любого устройства.

В этом случае компания должна уплатить штраф в размере 5% от суммы налога за каждый месяц просрочки. Минимальный размер штрафа составляет 1 тысячу рублей, максимальный — 30% от рассчитанного НДС.

Елена Янова

В 2025 году бухгалтерам добавили работы: заполнять декларацию по НДС теперь нужно по обновленной форме. Если сдавали отчетность за IV квартал 2024 года по старому бланку, то к 25 апреля 2025 года придется осваивать новый формат. Чтобы не получить требование от налоговой и сдать все с первого раза, разберемся, что изменилось и на что обратить внимание.

Привет! Вы на канале «Коммерческая тайна» — мы делимся знаниями для вашего бизнеса. Подписывайтесь на нас здесь и переходите в наш Телеграм-канал, где можно скачать инструкции и гайды (и много закрытой информации), необходимые каждому собственнику бизнеса. Переходите по ссылке и скачивайте!

Что нового в декларации по НДС?

Изменений много, но базовая структура осталась: 12 разделов, титульный лист и приложения. Важные моменты:

-

Титульный лист и Раздел 1 заполняют все.

-

Остальные разделы заполняют, если были определенные операции (агентский НДС, экспорт, вычеты и т. д.).

-

Введены новые строки и коды ставок НДС.

-

Появились дополнительные контрольные соотношения — налоговики будут тщательно проверять корректность вычетов.

Пошаговая инструкция по заполнению декларации

1. Заполняем титульный лист

-

Указываем номер телефона с кодом города, без пробелов и скобок.

-

Если сдаем через электронную отчетность, указываем уникальный идентификатор GUID (номер доверенности).

2. Заполняем ключевые разделы

👉 Раздел 2

Заполняют налоговые агенты. Теперь в эту категорию попадают операторы информационных систем и компании, покупающие цифровые права у физлиц или банков.

👉 Раздел 3

Здесь рассчитывается сумма налога к уплате. Важные нововведения:

-

Раздел переименован и теперь включает операции по новым ставкам.

-

Внесены строки для ставок 7% (021), 5% (022), 16,67% (031), 9,09% (032), 7/107 (033), 5/105 (034).

-

Исключены строки 045 и 046, которые касались товаров, находящихся на таможне дольше 180 дней.

👉 Раздел 7

Заполняем, если:

-

проводили только необлагаемые НДС операции;

-

экспортировали товары;

-

получали авансы на продукцию с производственным циклом более полугода.

👉 Раздел 8

Вносим данные из книги покупок, если применяли налоговые вычеты.

👉 Раздел 9

Добавлены новые строки для пониженных ставок НДС:

-

7% — строки 181, 211, 241, 271.

-

5% — строки 182, 212, 242, 272.

👉 Раздел 12

Заполняем, если компания выставила счет-фактуру с выделенным НДС, но освобождена от уплаты налога.

Новые контрольные соотношения — на что проверят налоговики?

ФНС выпустила письмо от 05.02.2025 № СД-4-3/1064@, в котором прописаны новые контрольные точки.

📌 Главный риск — неправильный вычет по авансам.

Если по строке 170 раздела 3 вычеты по авансам окажутся больше, чем начисленный НДС с реализации, налоговики отправят требование. Они заподозрят, что авансы не включены в реализацию. Это один из популярных способов «оптимизации» налога, и теперь его будут пресекать.

Как работать с НДС в 2025 году без стресса?

НДС — это вечная головная боль бухгалтеров. Особенно с учетом того, что:

-

появились новые налогоплательщики (на упрощенке);

-

ввели дополнительные ставки и льготы;

-

изменилась форма декларации;

-

налоговики ужесточили контроль.

Решение одно: следить за изменениями, проверять контрольные соотношения и не рисковать с оптимизацией. Теперь ФНС внимательно анализирует каждую декларацию, и любая ошибка может привести к штрафу.

Будьте внимательны, сдавайте отчеты вовремя и пусть налоговая остается вашим деловым партнером, а не головной болью! 😏

Заполнение декларации по НДС

Как подготовиться к формированию Декларации по НДС

В видео ниже мы рассматриваем частые ошибки, которые возникают в процессе подготовки к сдаче Декларации по НДС, и способы их решения. Также мы расскажем, что рекомендуется проверить перед формированием декларации.

Помощник по учету НДС

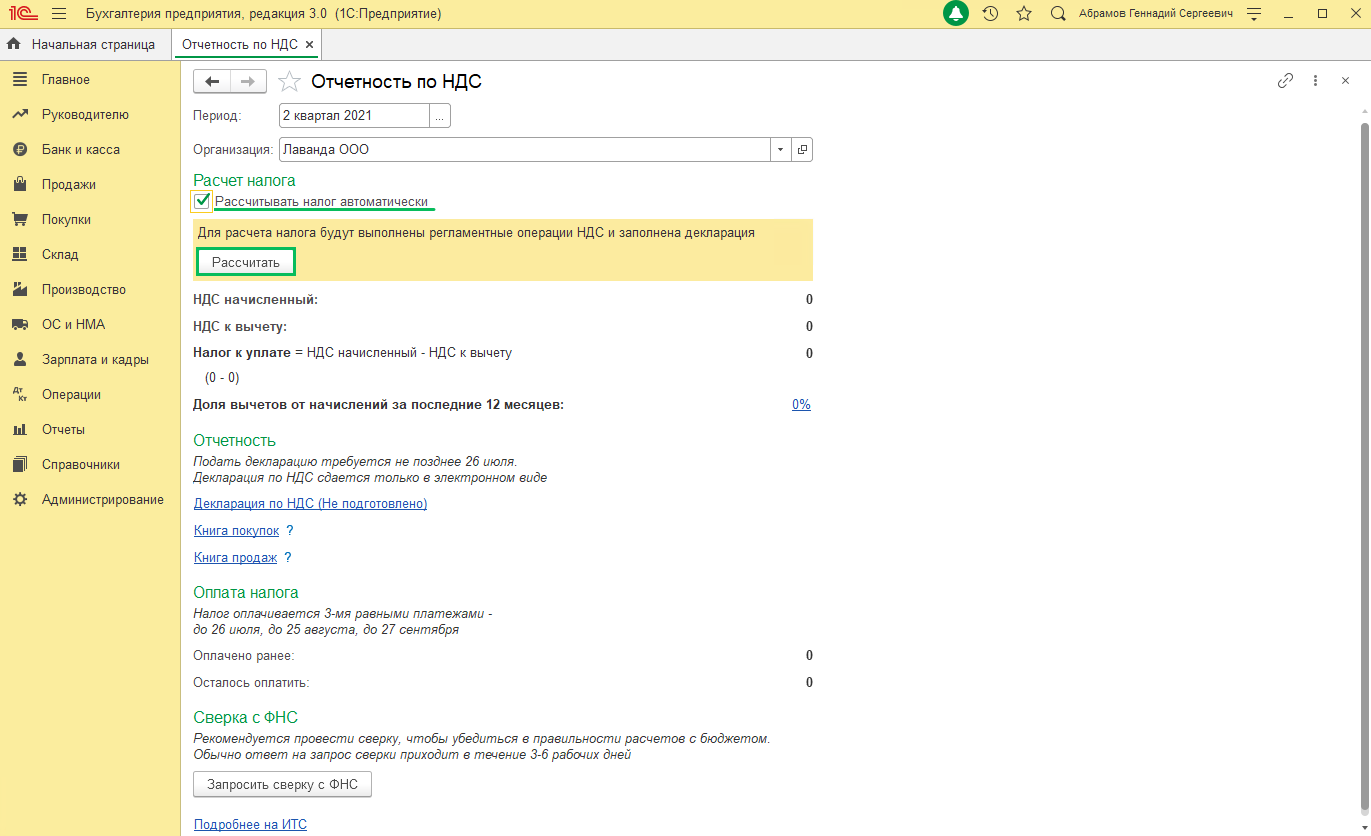

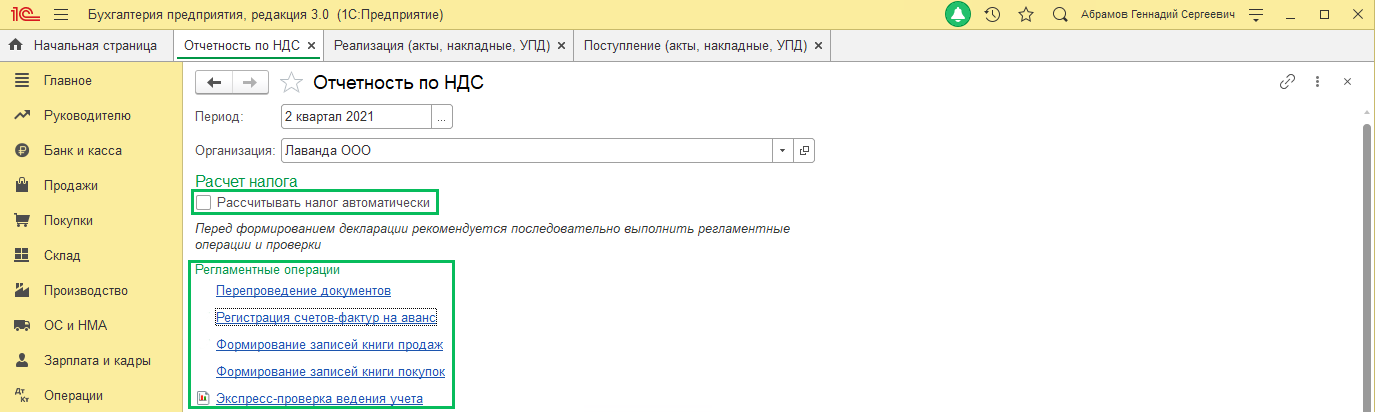

Перед составлением Декларации по НДС необходимо выполнять все регламентные операции по учету НДС. В программе для этого предназначен Помощник по учету НДС (Отчеты – НДС – Отчетность по НДС):

В рамках Помощника по учету НДС можно провести регламентные операции автоматически или неавтоматически (при снятии флага Рассчитывать налог автоматически). Наши специалисты рекомендуют проводить регламентные операции по расчету НДС в неавтоматическом режиме.

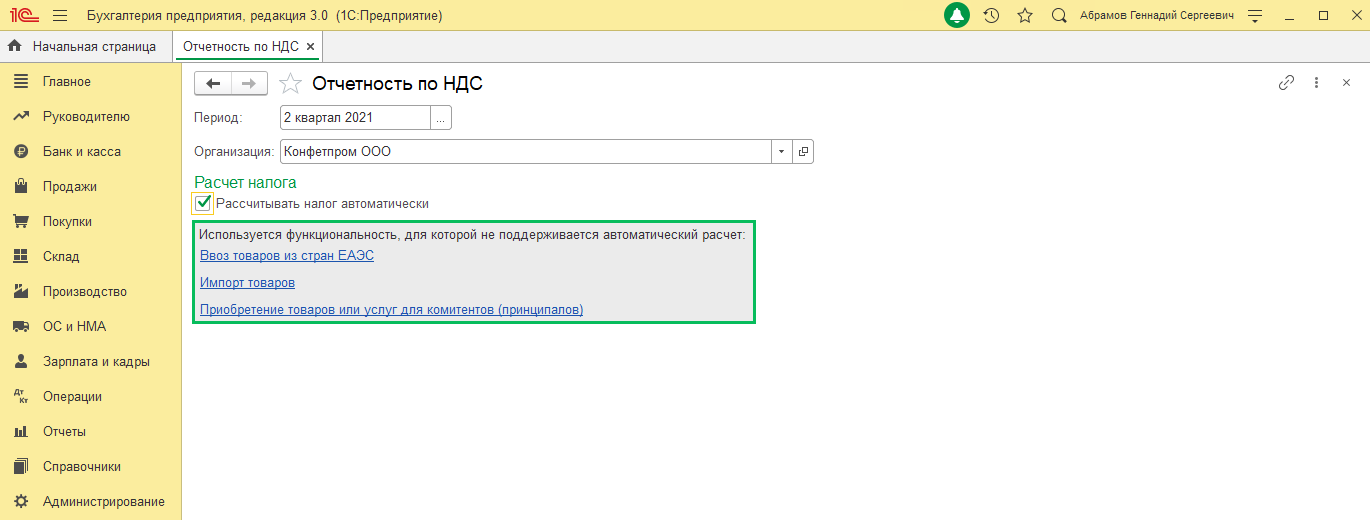

Расчет налога автоматически не подходит тем, кто:

-

имеет обособленные подразделения

-

ведет раздельный учет НДС

-

освобожден от уплаты НДС

-

ввозит товары из стран ЕАЭС

-

занимается импортом или экспортом товаров

-

выполняет строительно-монтажные работы хозяйственным способом

-

выступает в роли налогового агента

-

реализует товары или услуги комитентов (принципалов)

-

приобретает товары или услуги для комитентов (принципалов).

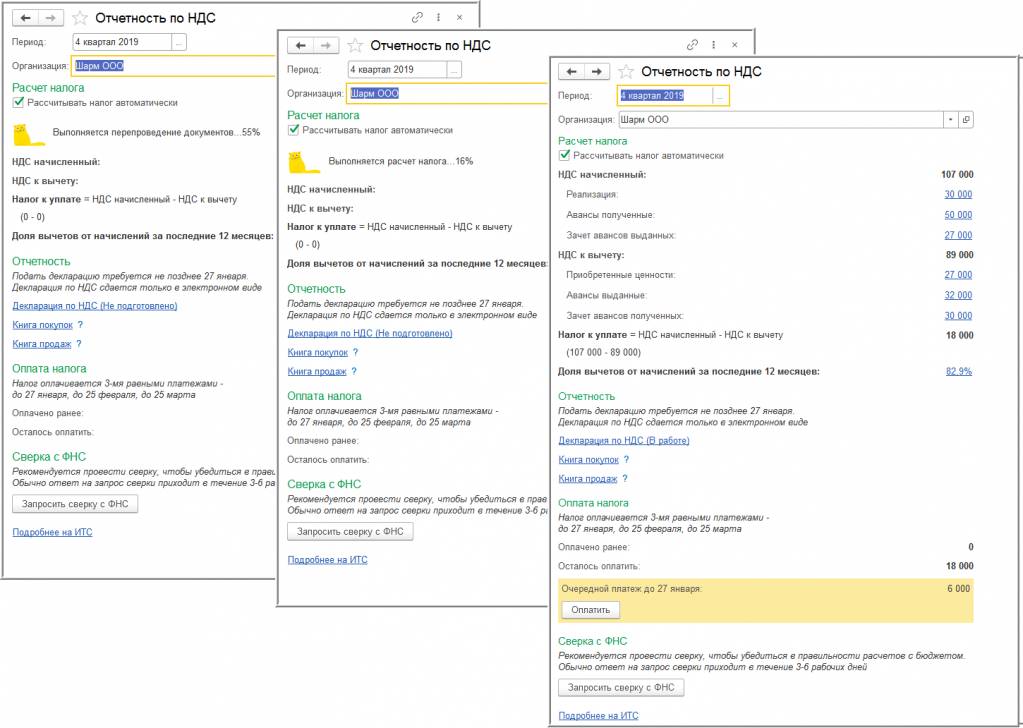

При нажатии кнопки Рассчитать регламентные операции будут автоматически проведены и рассчитается налог к уплате, после чего можно будет формировать Декларацию по НДС по одноименной гиперссылке.

Если выбрать автоматический расчет НДС и при этом у вас будут использоваться функции, которые не поддерживаются в данном режиме, программа выведет предупреждение:

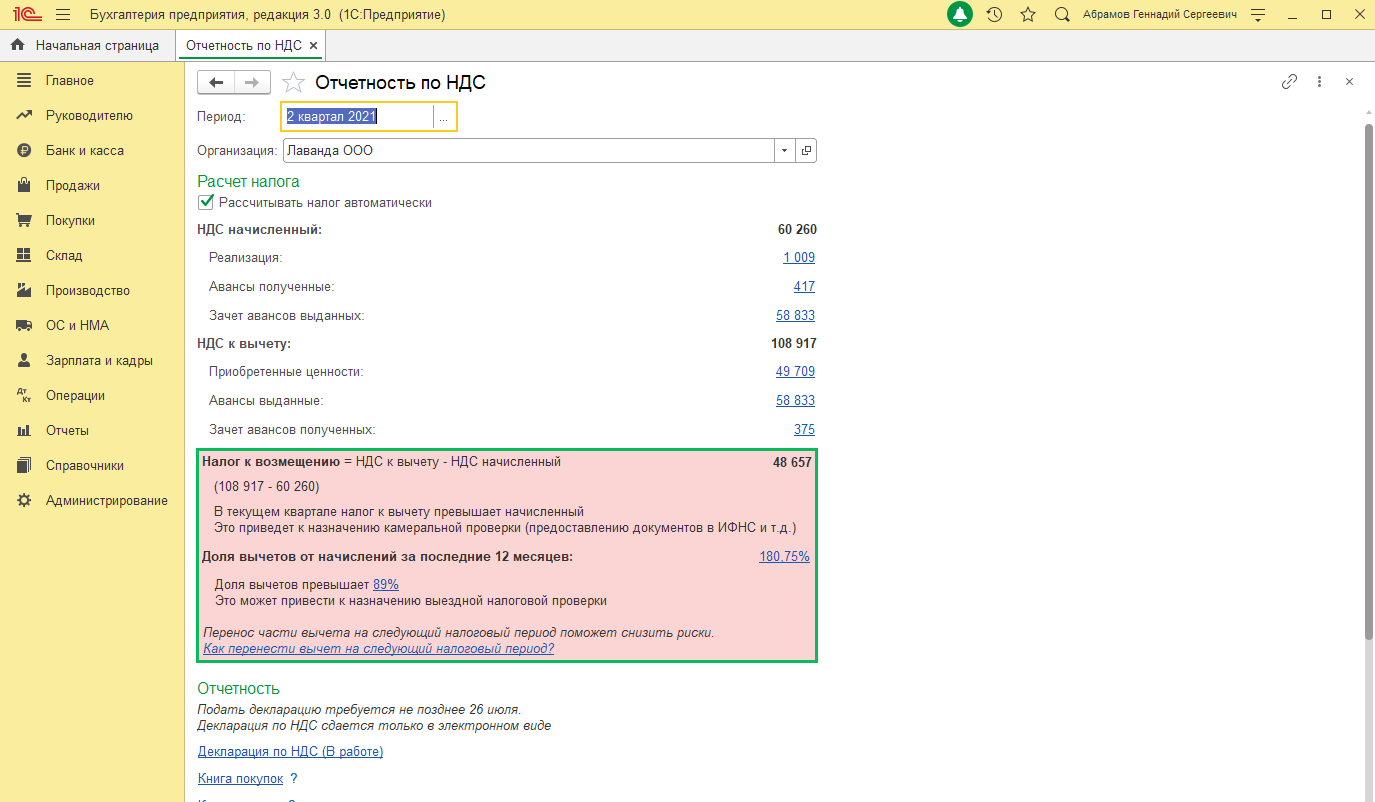

Если в результате расчета сумма НДС предъявляется к возмещению, то она будет выделена красным цветом для предупреждения о возможности камеральной проверки:

При снятии флага Рассчитать налог автоматически необходимо будет провести регламентные операции вручную.

Проходя по гиперссылке регламентных операций по порядку, не пропуская, вы подготовите все данные для формирования Декларации по НДС. После того как рядом с каждой гиперссылкой будут стоять зеленые галочки, можно переходить к следующему этапу и нажать кнопку Сформировать декларацию.

Декларация по НДС

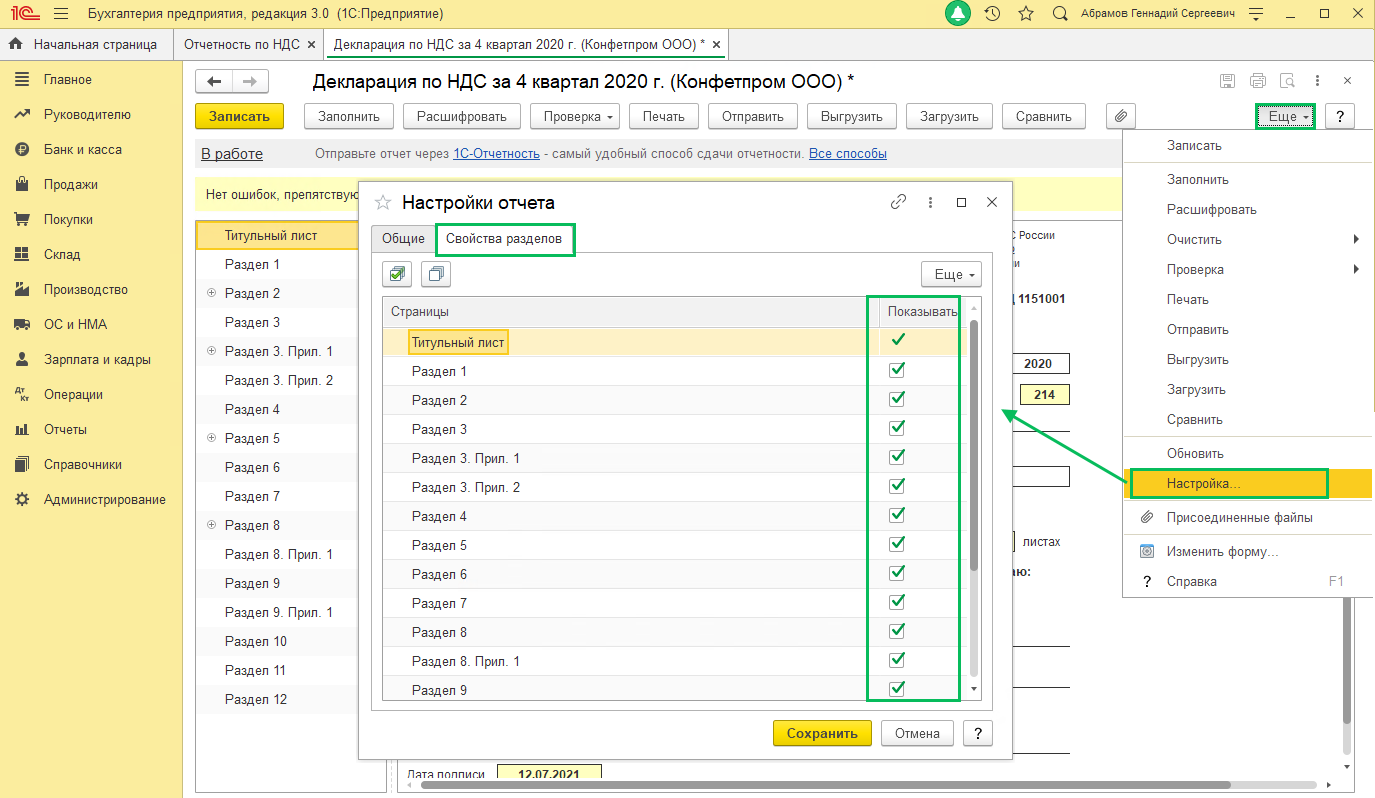

Для заполнения данных Декларации по НДС нажмем кнопку Заполнить. По умолчанию в декларацию добавлены все разделы и приложения. Настроить их отображение можно по кнопке Ещё – Настройки – Свойства разделов, установив на нужные разделы флажок Показывать и снять с тех, которые не заполняются.

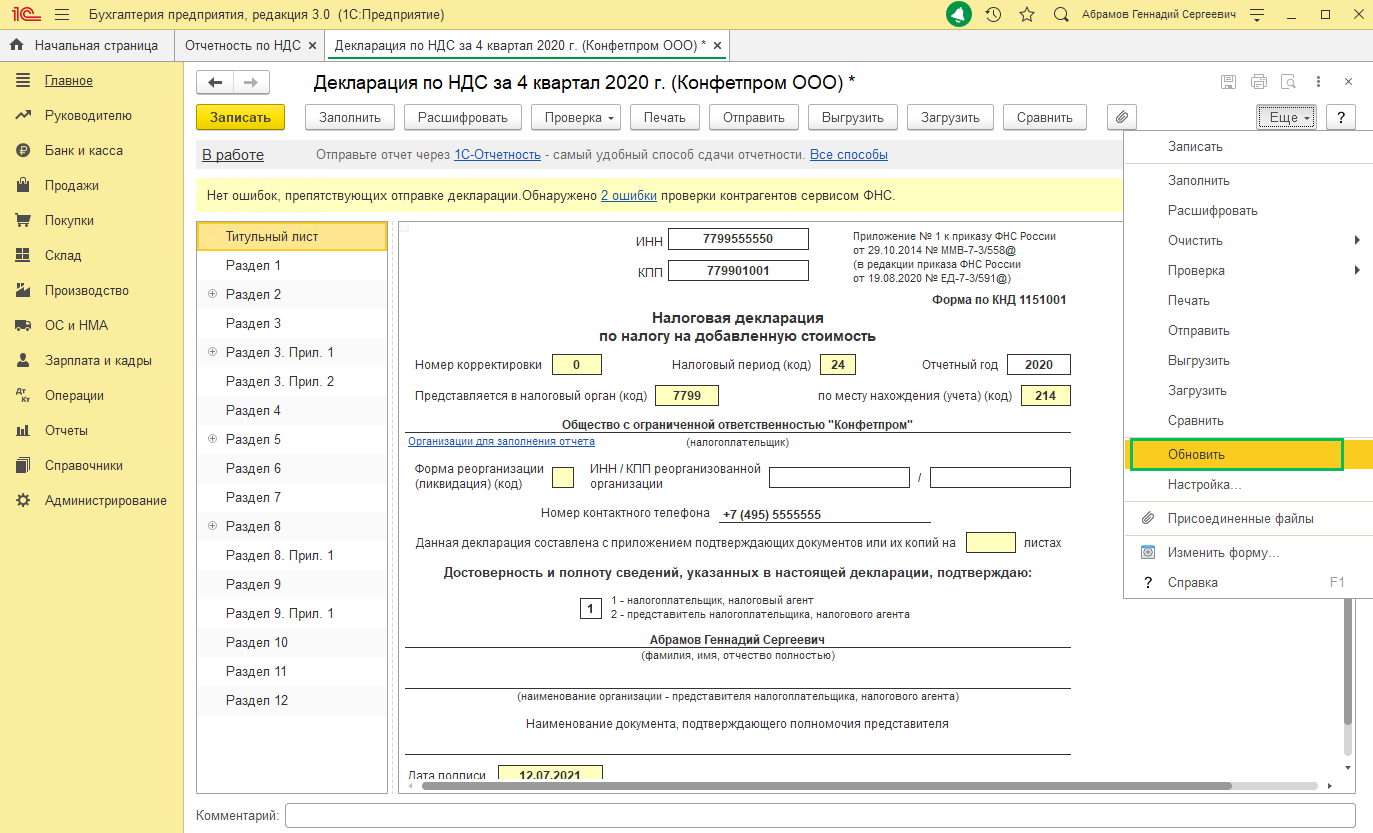

Белые поля заполняются автоматически на основании данных из карточки организации. Желтые поля доступны к редактированию. При внесении изменений в данные справочника Организации для обновления данных в отчете нажмем кнопку Еще – Обновить:

- На титульном листе номер корректировки по умолчанию 0. Налоговый период (код) и Отчетный год заполняются автоматически в зависимости от того, какой период был выбран в Помощнике по учету НДС.

-

Реквизит По месту нахождения (учета) (код) автоматически указан код 214 По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком. При необходимости код можно поменять.

-

В поле Достоверность и полноту сведений, указанных в декларации, подтверждаю ставится код в зависимости от того, кто подписывает отчетность. Это указывается в карточке организации в разделе Налоговая инспекция.

-

В поле Дата подписи ставим дату составления декларации.

- Раздел 1 заполняется автоматически. Если организация выступает стороной Соглашения о поощрении капиталовложений в РФ, в строке 085 ставится код 1 и заполняются строки 090-095. В противном случае в строке 085 ставится код 2 и строки 090-095 не заполняются.

В разделе 2 заполняются страницы отдельно по каждому лицу, в отношении которого организация выступает в качестве налогового агента.

Практически все данные в Разделе 3 заполняются автоматически и формируют Раздел 1.

Разделы 8 и 9 заполняются согласно данным из Книги покупок и Книги продаж соответственно.

Чтобы расшифровать показатель и понять, из чего сложилась та или иная сумма в Декларации, предусмотрена кнопка Расшифровать. Выделяем ячейку для расшифровки и жмем кнопку Расшифровать.

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения, выгрузку и контрагентов. Проверка в интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

При подключенном сервисе 1С-Отчетность заполненную и проверенную Декларацию по НДС можно отправить в контролирующий орган непосредственно из информационной базы по кнопке Отправить. После отправки состояние отчета автоматически изменится на Отправлено, а после прохождения проверки на Сдано. Если у вас не подключен сервис 1С-Отчетность, состояние можно изменить вручную.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

В 1С декларация по НДС — это обязательный отчет, который плательщики налога должны сдавать в ФНС поквартально в электронном виде. Ее формирование основано на данных учета, включающих начисления, вычеты и итоговую сумму налога к уплате или возмещению. Декларацию нужно сдавать поквартально в ФНС по месту своего учета в электронном виде. Все налогоплательщики самостоятельно рассчитывают суммы налога на добавленную стоимость и отражают их в отчете по НДС.

Для корректного заполнения декларации в 1С необходимо провести подготовительные действия: проверить правильность учета налоговых операций, наличие первичных документов и их соответствие данным программы. Преимущества работы в 1С включают автоматизацию расчетов, проверку данных и использование помощника расчета НДС, который упрощает выполнение регламентных операций.

Разберём, как сформировать декларацию по НДС в 1С 8.3, на что обратить внимание на каждом этапе работы.

Подготовка к формированию декларации по НДС в 1С

Основой безошибочного заполнения декларации по НДС является предварительная подготовка в 1С Бухгалтерия версия 8. После завершения квартала бухгалтеру нужно проверить все операции, в которых отражается НДС, убедиться в наличии первичных документов (счетов-фактур, УПД) и их соответствии с данными программы. Контроль может выполняться различными способами и состоять из нескольких этапов.

- Проверка корректности НДС в документах реализации.

Для документов по реализации следует проверить правильность указания ставки НДС, наличия счета-фактуры (или УПД) при выделенном НДС. Список документов для проверки можно вывести на печать.

Если у компании присутствуют облагаемые и необлагаемые НДС операций, то контроль налога для таких операций можно выполнять с помощью оборотно-сальдовой ведомости по счету 90.01. Вести учет выручки в разрезе различных видов деятельности можно несколькими способами, например, с помощью субконто «Номенклатурные группы». Каждой группе соответствует своя ставка НДС. Указав в настройках ОСВ группировку по субконто «Номенклатурные группы» и «Ставки НДС» можно проконтролировать выручку.

Сформировав ОСВ по счету 90.03 с аналогичными настройками, можно проверить сумму начисленного НДС с реализации.

- Проверка выделения НДС в документах поступления денежных средств.

Контроль выделения НДС при получении авансов от покупателей нужен, чтобы корректно были выписаны счета-фактуры на аванс. В кассовых и банковских документах поступления оплаты от покупателей проверяется выделение НДС с указанием правильной ставки.

Например, если не выделить НДС в поступлении на расчетный счет, то программа в дальнейшем «не увидит» этот НДС и не сможет сформировать авансовый счет-фактуру.

Проверить все документы за период можно, например, с помощью универсального отчета. Сформируем его по документам поступления на расчетный счет. В настройках отчета указывается ставка и сумма налога. Такой отчет покажет, по каким документам и в какой сумме выделен НДС.

Аналогично можно проверить и поступления по кассе.

- Проверка корректности расчетов с контрагентами.

Правильность расчетов с покупателями и поставщиками влияет на учет НДС по этим операциям. В документах важно корректно выбирать счета учета расчетов, договор (если у контрагента несколько договоров), указывать способ зачета аванса (предпочтительно-автоматический). Ошибки в расчетах с контрагентами повлекут за собой неправильное отражение НДС с авансов и неверные записи в учете. Для проверки можно воспользоваться ОСВ по счету расчета с покупателем или поставщиком. Здесь визуально видны задвоения или отрицательные сальдо.

Ситуация с некорректным отражением сальдо по субсчетам может возникнуть и в случае нарушения последовательности документов. Это устраняется перепроведением документов. Поэтому проверку взаиморасчетов следует проводить только после выполнения перепроведения.

- Проверка наличия счетов-фактур от поставщиков.

Чтобы воспользоваться правом на вычет входящего НДС, нужно убедиться в наличии первичных документов от поставщиков (УПД, счет-фактуры). Для этого можно вывести список входящих документов и сверить их наличие.

Наличие входящих счетов-фактур в 1С:Бухгалтерии проверяется с помощью специального отчета.

- Проверка способа учета

Если ведется в раздельный учет НДС, то дополнительно следует проверить способы учета НДС в документах, где используется этот показатель.

Для проверки можно использовать ОСВ по счету 19, выбрав детализацию по субсчетам и соответствующей аналитикой.

Помощник расчета НДС

Сведения для декларации по НДС в 1С берутся из данных учета, в том числе из книг покупок и продаж. Формирование книг происходит как на основании первичных документов (счетов-фактур, УПД), так и в результате проведения регламентных операций по НДС. Эти операции собраны в помощнике расчета НДС, который можно открыть из процедуры закрытия последнего месяца квартала.

В помощнике отразятся только те операции, которые необходимо выполнить. 1С проанализирует операции с НДС, настройки учетной политики и выведет только нужный список. Например, если ведется раздельный учет НДС, появится операция «Распределение НДС». При наличии строительно-монтажных работ хозспособом, появится соответствующая операция по начислению НДС по СМР.

Рассмотрим, как выполнить регламентные операции на примере.

- Перепроведение документов выполняется для восстановления последовательности и корректного отражения НДС с авансов.

- Регистрация счетов-фактур на аванс. Эта операция формирует счета-фактуры по авансам, полученным от покупателей. Если счет-фактура уже существует, то она тоже попадет в этот отчет с указанием своего номера. Сначала заполняем документ, затем нажимаем «Выполнить».

- Распределение НДС производит отнесение входящего НДС по видам деятельности пропорционально выручке. Документ заполняется автоматически на основании тех данный, которые внесены в программу первичными документами.

- Формирование записей книги покупок выполняется для отражения вычетов НДС. В нашем случае заполнились две вкладки. Первая – данные по вычетам НДС с приобретенных ТМЦ. Вторая – к вычету приняты суммы НДС с авансов, полученных от покупателей, по которым выполнены отгрузки в текущем квартале.

Экспресс-проверка ведения учета не относится к регламентным операциям, но этот отчет полезно запустить для исключения ошибок.

Как заполнить декларацию по НДС в 1С

После последовательного выполнения всех регламентных операций по НДС можно формировать декларацию в 1С. Сформировать отчет по НДС можно в разделе «Отчеты – НДС – Отчетность по НДС».

Если у вас подключен сервис 1С-Отчетность, вы можете отправить декларацию по НДС прямо из программы 1С:Бухгалтерия. Для формирования отчетности по НДС выберите нужную форму декларации и ее период. Декларацию можно создать без помощника, либо вернуться в помощник расчета НДС. В нашем случае все регламентные операции и проверки пройдены, поэтому нажимаем «Создать без помощника».

Декларация по НДС состоит из титульного листа и разделов. Заполняются только те разделы, в которых есть данные. Если некоторые разделы не нужны, их можно убрать, сняв галочки напротив.

При нажатии на кнопку «Заполнить» все сведения будут внесены в декларацию.

В разделе 1 будет отражена итоговая сумма, которая образовалась в результате расчета НДС. В нашем случае НДС подлежит уплате в бюджет и составляет 10 533 рубля.

Раздел 3 показывает подробный расчет налога с указанием начисленного НДС, к вычету, с разбивкой на НДС с авансов. Этот раздел довольно объемный. Например, строка 120 декларации по НДС раздела 3 отражает суммы налога, заявленные к вычету.

Разделы 8 и 9 – это сведения из книг покупок и продаж.

Проверка декларации по НДС

После автоматического заполнения декларации, в 1С:Бухгалтерии 8.3 можно просмотреть данные, на основании которых она заполнена. Как и в большинстве регламентных расчетов, в декларации по НДС предусмотрена расшифровка значений для некоторых ячеек.

Проанализировать заполнение декларации можно также с помощью специального отчета. Он наглядно отображает начисленный НДС и вычеты. Из отчета можно «проваливаться» в блоки и просматривать документы, которые образуют это значение.

Перед отправкой следует проверить расчеты декларации с помощью контрольных соотношений, встроенных в программу. Дополнительно предусмотрены проверка выгрузки (при отправке через других операторов) и контрагентов (при подключенном сервисе).

Заполнение декларации по НДС в 1С 8.3 в большинстве случаев происходит автоматически. Помощник по расчету НДС предназначен для последовательного выполнения операций, которые формируют итоговое значение налога. Для проверки расчетов в программе предусмотрены различные отчеты, наглядно показывающие формирование НДС. Поэтому для корректного заполнения декларации, бухгалтеру нужно тщательно проверить первичные документы и исключить ошибки в учете.