Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

Содержание:

- Что представляет собой ОСВ;

- Для чего нужна ОСВ;

- Как разобраться в ОСВ;

Что представляет собой ОСВ

Для чего нужна ОСВ

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то:

- начисление зарплаты

- оплата поставщику

- поступление товаров и материалов

- выдача денежных средств под отчет

иначе говоря, все, что происходит в компании день за днем.

И вот наступает час «Х», когда заканчивается месяц, и нужно проверить:

- как обстоят у нас дела с учетом

- нет ли ошибок

- кому и сколько мы должны

- кто должен нам

- сколько денег нам заплатили покупатели

- кто не отчитался за подотчетные суммы

И вот тут–то нам поможет оборотно-сальдовая ведомость.

Как разобраться в ОСВ

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть практически ощутить, из чего она состоит. Тогда и анализ будет понятен. С этим элементарно может справится любой слушатель курса «Бухучет и налогообложение для начинающих + 1С 8.3. Практикум»

И именно этим мы с Вами сейчас и займемся — составим ОСВ.

За основу возьмем несколько наиболее частых операций.

Итак:

За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций

А теперь приступаем непосредственно к заполнению нашего бухгалтерского регистра. А именно:

в таблице, которая будет служить нам ОСВ, заносим все используемые в нашем случае счета (1) и начальные остатки (2).

Допустим у нас был остаток:

- по ДТ.сч. 51, равный 200 000 руб.

- и по Кт сч 62 200 000 руб.

После разнесения счетов и начального сальдо впишем все суммы (обороты) по Дт и Кт вышеперечисленных счетов (3).

В завершении посчитаем остатки по счетам на конец периода (4).

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Так, например, из ОСВ наглядно видно, сколько денежных средств поступило на расчетный счет компании за отчетный период, сколько мы заплатили и каким резервом можем воспользоваться еще.

Можем проверить остаток товара или материалов на складе. Как видим, в нашем случае, на складе у нас есть материалы на сумму 25 000, а товар весь списан.

Анализ «кредиторки» показал, что:

- у ООО «Сферы» на конец периода сформировалась задолженность перед поставщиками в сумме 29 500 руб.

- также «висит» аванс от покупателей по Кт 62 счета — 87 600 руб.

Помимо того, не выплачена заработная плата сотрудникам — долг организации по Кт сч. 70 — 217 500 руб.

Оборот по счету 90.1 показывает выручку компании, она составила 212 400 руб., в т.ч НДС, который отражен по Дт сч. 90.3, и т.д.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Важно!

В итоге, после закрытия всех необходимых счетов, сумма всех дебетовых остатков должна быть равна сумме всех остатков по кредиту.

Остатки по Дт счетов — не что иное, как АКТИВЫ,

а остатки по Кт счетов — ПАССИВЫ

Таким образом,

Оборотно-сальдовая ведомость является основой для составления БУХГАЛТЕРСКОГО БАЛАНСА

Наш профессиональный совет!

Если, вы хотите сделать карьеру бухгалтера без опыта работы или являетесь руководителем и хотите приобрести дополнительные знания в области бухгалтерского учета, мы рекомендуем вам курс: «Бухучет и налогообложение для начинающих + 1С 8.3. Практикум».

С его помощью вы легко освоите бухгалтерский учет, изучите интересные практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании. В ходе курса теория и практика объединяются уже с первых занятий.

Что вы будете уметь по окончании данного курса:

-

вводить данные по бухгалтерским документам в программу 1С 8.3

-

разбираться в бухгалтерских проводках

-

вести участки: банк, касса, поставщики и покупатели, зарплата

-

анализировать бухгалтерские регистры и находить ошибки в 1С 8.3

-

составлять кадровые документы и отчетность по зарплате

-

рассчитывать основные налоги — НДС и налог на прибыль

-

составлять бухгалтерскую и налоговую отчетность

По окончании курса вы получите удостоверение о повышении квалификации.

Курс ведут преподаватели-практики с опытом работы более 20 лет в сфере бухгалтерского дела.

Получить доступ Учебная программа

Автор статьи Матасова Татьяна Валериевна

-

эксперт по вопросам налогового и бухгалтерского учета

-

практикующий бухгалтер, аудитор и налоговый консультант

-

член «Палаты налоговых консультантов»

-

преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению

В статье детально рассмотрена расшифровка оборотно-сальдовой ведомости для чайников, как ее разобрать без помощи бухгалтера. Умение правильно расшифровывать оборотно-сальдовую ведомость (ОСВ) поможет узнать все о деятельности организации, ее финансовом положении и выявить ошибки в бухгалтерском учете.

Что такое оборотно-сальдовая ведомость?

Оборотно-сальдовая ведомость (определение для чайников) – это форма бухгалтерского регистра, представляющая собой таблицу. ОСВ содержит в себе информацию об используемых предприятием счетах, оборотах и остатках на начало и конец выбранного периода.

Какие формы бухгалтерских регистров бывают, помимо оборотно-сальдовой ведомости, узнайте в «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ. Это бесплатно.

ОСВ можно сформировать как по всем, так и по выбранному счету бухучета. Период формирования ОСВ выбирается произвольно. Чаще всего ОСВ составляется для контроля ведения бухгалтерского учета, обнаружения и исправления в нем ошибок. На ее основе составляется бухгалтерская отчетность организации.

О том, как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости, подробно рассказали эксперты «КонсультантПлюс». Если у вас нет регистрации в справочно-правовой системе, получите демодоступ и бесплатно переходите в Типовую ситуацию.

Основными задачами формирования ОСВ являются:

- проверка корректности записей бухучета (в итоговых строках дебет должен равняться кредиту);

- проверка правильности отражения остатков на пассивных и активных счетах;

- контроль дебиторской / кредиторской задолженности;

- сверка с подотчетными лицами;

- анализ поступления денежных средств от покупателей;

- заполнение бухгалтерской отчетности.

Примечание. Оборотно-сальдовая ведомость чаще всего составляется для внутренней проверки бухучета на наличие / отсутствие ошибок и анализа финансового состояния организации, но в некоторых случаях налоговая служба может запросить ведомость в рамках выездной или камеральной проверки. Сформированные оборотно-сальдовые ведомости хранят в течение 5 лет.

Форма ОСВ: как составить?

Форма оборотно-сальдовой ведомости законодательно не утверждена, каждая организация вправе подстраивать ее «под себя». Бланк ведомости утверждается в приложении к учетной политике компании.

Табличная часть ОСВ состоит из следующих граф:

- номер и наименование счета;

- сальдо на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- сальдо на конец периода (Дт/Кт).

Документ должен содержать информацию о наименовании организации; периоде, за который составлена ведомость; единице измерения денежных средств; должности, Ф. И. О. ответственного лица. Ведомость заверяется подписью ответственного лица, составившего документ.

Оборотно-сальдовая ведомость формируется автоматически в любой программе, в которой организация ведет бухучет.

Как читать оборотно-сальдовую ведомость: информация для чайников

Для расшифровки ОСВ необходимо знать основы счетов бухгалтерского учета и понимать принцип формирования двойной записи.

После составления табличной части проверяют, совпадают ли значения Дт и Кт в итоговых ячейках: «сальдо на начало периода», «обороты за период» и «сальдо на конец периода». Следует удостовериться, что в ОСВ отсутствуют красные итоговые значения. Если Дт и Кт в итоговой строке не совпадают и есть отрицательные остатки, необходимо разобраться, где допущены ошибки.

Далее расскажем, как прочитать оборотно-сальдовую ведомость для чайников и найти ошибки в разрезе отдельных счетов:

- Счет 01 «Основные средства»: на нем отображается имущество, принадлежащее организации (транспорт, недвижимость, оборудование и пр.). Главная задача проверки — выяснить, все ли учтено и стоит на балансе организации.

- Счет 19 «НДС»: если организация работает без НДС, строка должна быть пустой. В ином случае ячейка дебета на конец периода — нулевая (но не всегда, потому что многие оставляют вычеты на последующие периоды). Если же в ячейке отрицательное значение (выделено красным), значит один или несколько счетов-фактур проведены дважды. Если на конец периода Дт по счету 19 имеет положительное значение, значит, налог не уменьшен на эту сумму. Следует проверить, все ли счета-фактуры получены от поставщиков.

- Счет 60 «Расчеты с поставщиками и подрядчиками»: Дт счета на конец периода показывает сумму, на которую не были получены закрывающие документы. Кт — задолженность перед поставщиками в денежном эквиваленте. Обороты за период — это, в частности, суммы авансовых платежей и покупок. Развернутая ведомость отображает все перечисленные данные по каждому контрагенту отдельно.

- Счет 62 «Расчеты с покупателями и заказчиками»: Дт на конец периода – задолженность покупателей; Кт – аванс, полученный от контрагента, на который необходимо сформировать документы на реализацию после завершения работ или отгрузки товара. Развернутая ОСВ отражает операции по каждому покупателю отдельно.

- Счет 68 «Расчеты по налогам и сборам» и счет 69 «Расчеты по социальному страхованию и обеспечению» отображают платежи в бюджет (Дт – переплата, Кт – долг);

- Счет 41 «Товары» и счет 10 «Материально-производственные запасы» не должны содержать позиции без указания количества единиц. Красный остаток также говорит об ошибке.

- Счет 50 «Касса» и счет 51 «Расчетные счета» относятся к активным счетам, остаток по которым не имеет отрицательного значения, в ином случае в проводках допущена ошибка.

Оборотно-сальдовая ведомость содержит в себе информацию о размере налогов (переплата или долг); о доходах / расходах организации и полученной прибыли или убытке. Если в течение выбранного периода по какому-либо счету не было движения, сальдо на начало периода и конец должны совпадать.

ИТОГИ

Оборотно-сальдовой ведомостью называют форму бухгалтерского документа, который показывает остатки по счетам на начало и конец выбранного периода, а также обороты по Дт и Кт. С помощью ОСВ можно отслеживать двойные записи бухучета, выявлять ошибки. Знание азов чтения оборотно-сальдовой ведомости позволяет анализировать финансовое состояние организации. Данные ОСВ используют для формирования бухгалтерской отчетности, поэтому важно понимать, как правильно читать оборотно-сальдовую ведомость. Эти знания помогут увидеть ошибки в таблице и исправить недочеты ведения хозяйственной деятельности.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Ответы на вопросы по этой теме:

Что показывает оборотно-сальдовая ведомость по счету 20?

Оборотно-сальдовая ведомость по счету 20: что показывает? В общей таблице приведены все затраты и прибыль предприятия за указанный период по основному производству. Прямые…

Как по оборотно-сальдовой ведомости посчитать прибыль?

Если в ОСВ по счету 99 отражен дебетовый остаток – компания сработала с убытком. Кредитовый остаток показывает прибыль.

Оборотно-сальдовая ведомость — что это простыми словами?

Оборотно-сальдовая ведомость – это простыми словами один из ключевых документов бухгалтерского учета, который отражает движение активов и обязательств компании за выбранный…

#статьи

-

0

Оборотно-сальдовая ведомость: что это такое и как её сформировать

Разобрались, для чего нужна оборотно-сальдовая ведомость, по какой форме её составлять и как проверить, правильно ли её заполнили.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Статью помогла подготовить

Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. Куратор профессий «Профессия Бухгалтер» и «Финансовый менеджер» в Skillbox. 11 лет опыта в профессии.

Сейчас работает с микробизнесом: помогает клиентам в ведении бухгалтерского и управленческого учёта, построении финансовой системы, консультирует по различным вопросам экономики предприятия.

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, с помощью которого отслеживают остатки счетов и оборот компании за выбранный период.

В ОСВ отражена вся информация о движении денег бизнеса. Например, о получении предоплаты от покупателей, расчётах с поставщиками, начислении зарплаты. Затем на основании данных ОСВ формируют бухгалтерский баланс и отчёт о финансовых результатах — формы обязательной бухгалтерской отчётности.

В статье разберёмся:

- что такое оборотно-сальдовая ведомость и для чего её формировать;

- запрашивает ли ОСВ налоговая;

- по какой форме составлять ОСВ;

- как её заполнить;

- как проверить оборотно-сальдовую ведомость;

- как узнать больше о бухгалтерском учёте.

Оборотно-сальдовая ведомость представляет собой таблицу с данными. В ней показывают остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

О главных терминах и принципах бухгалтерского учёта рассказывали в этой статье Skillbox Media.

ОСВ можно формировать как по всем, так и по отдельно взятым счетам бухучёта. Как правило, в оборотно-сальдовую ведомость включают счета основных статей бухгалтерского учёта:

- активов;

- обязательств;

- капитала;

- выручки;

- расходов;

- прибылей и убытков.

Период, на который формируют ОСВ, компании выбирают самостоятельно. Обычно это месяц, квартал или год.

Оборотно-сальдовую ведомость составляют для выявления ошибок в бухгалтерском учёте. Главные цели формирования ОСВ:

- убедиться, что записи в системе бухгалтерского учёта компании математически верны, — в итоговых графах ОСВ дебет всегда должен быть равен кредиту;

- убедиться, что остатки отражены верно — кредитовые остатки должны быть отражены на пассивных счетах, дебетовые на активных.

После этого данные ОСВ используют для заполнения и проверки бухгалтерского баланса и отчёта о финансовых результатах.

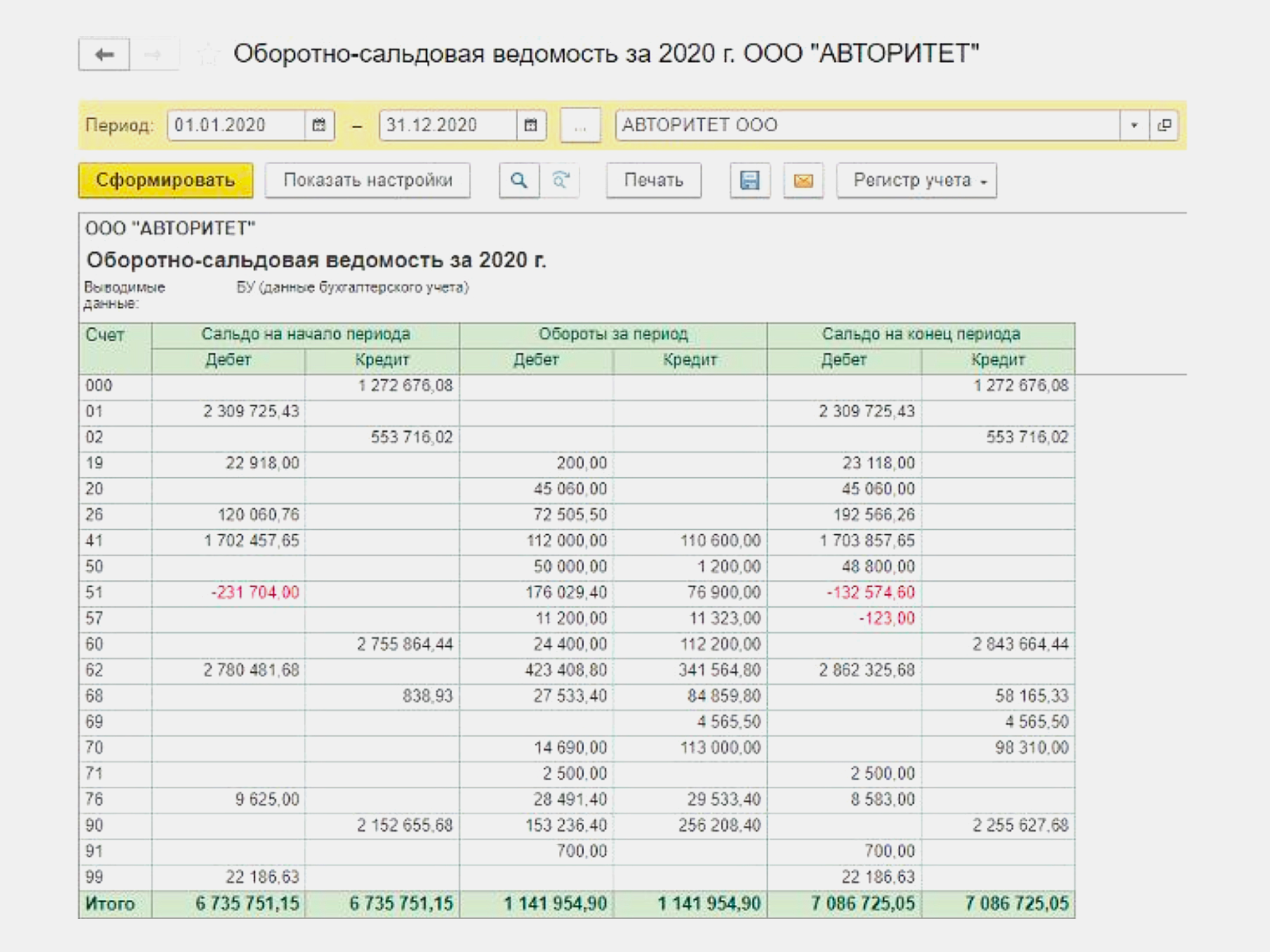

На иллюстрации ниже приведён пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год. Она сформирована автоматически в «1С:Бухгалтерия».

Скриншот: Skillbox Media

Нужно ли сдавать ОСВ в налоговую? Оборотно-сальдовую ведомость не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении камеральных или выездных проверок. Подробнее о таких проверках можно почитать здесь. Хранить оборотно-сальдовые ведомости нужно в течение пяти лет.

Единой формы оборотно-сальдовой ведомости нет. Каждая компания устанавливает её самостоятельно в свободном виде, а затем утверждает приложением к учётной политике.

Например, форма ОСВ может выглядеть так:

- По вертикали — строки с номерами счетов бухучёта, по которым было движение денег в течение выбранного периода.

- По горизонтали — графы «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с информацией об остатках по дебету и кредиту.

Скриншот: Skillbox Media

Также в оборотно-сальдовой ведомости обязательно должны быть:

- Название документа — «Оборотно-сальдовая ведомость».

- Название компании, составившей ОСВ.

- Период, за который составлена ОСВ, — месяц, квартал, год.

- Величина денежного измерения объектов бухучёта и единица измерения — например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, — например, «бухгалтер».

- Подпись специалиста, ответственного за ведение ОСВ, с обязательным указанием Ф. И. О.

Обычно ОСВ формируют автоматически в «1С» или в другой программе, в которой компания ведёт бухгалтерский учёт.

Чтобы сформировать ОСВ в программе, нужно:

- в разделе «Отчёты» перейти в форму «Оборотно-сальдовая ведомость»;

- выбрать необходимый период ОСВ;

- выбрать нужную степень детализации ОСВ;

- нажать кнопку «Сформировать ведомость».

После этого оборотно-сальдовая ведомость сформируется программой автоматически.

Чтобы составить ОСВ вручную, нужно:

- в графы «Сальдо на начало периода» перенести данные по всем счетам из граф «Сальдо на конец периода» ведомости за предыдущий период;

- собрать данные о дебетовых и кредитовых оборотах по всем счетам и внести их в графы «Обороты за период»;

- посчитать сальдо по всем счетам на конец периода и внести эти данные в графы «Сальдо на конец периода».

Как проверить оборотно-сальдовую ведомость? После того как вы сформируете ОСВ, нужно проверить, совпадают ли значения в строке итогов:

- сальдо по дебету и кредиту на начало периода;

- оборот по дебету и кредиту;

- сальдо по дебету и кредиту на конец периода.

Также нужно проверить, нет ли в ведомости красных отрицательных значений. Если значения в строке итогов не совпадают или есть отрицательные, нужно выяснять, где ошибка.

Оборотно-сальдовую ведомость составляют на бумажном носителе или в электронном формате. Подписать ОСВ должен сотрудник, который её составил. Электронную версию визируют электронной подписью.

- Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

- На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах.

- Единой формы оборотно-сальдовой ведомости нет. Каждая компания разрабатывает её самостоятельно и утверждает приложением к учётной политике.

- ОСВ можно сформировать в программе, в которой компания ведёт бухучёт, или составить вручную. В готовой ведомости важно проверить, чтобы в строке итогов совпадали значения сальдо по дебету и кредиту на начало и конец периода, оборот по дебету и кредиту и не было красных минусовых значений.

- ОСВ не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении проверок.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- В этих статьях подробно рассказали о формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Профессия Бухгалтер

Обучение на реальных задачах в «1С» с поддержкой от практикующих экспертов. Диплом о переподготовке и свидетельство о знании последней версии «1С».

Узнать больше →

Бесплатный доступ к курсу: «Профессия Бухгалтер»

Начать учиться

Как читать ОСВ

Оборотно-сальдовая ведомость по всем счетам в 1С:

практическая инструкция для руководителя и бухгалтера

(теория включена) + ПРОВЕРОЧНЫЙ ТЕСТ

9 июля 2021, автор: Елена Позднякова

Друзья! Приглашаю изучить ОСНОВЫ БУХУЧЕТА с автором этого проекта!

Онлайн-курс от Елены Поздняковой «ОСНОВЫ БУХУЧЕТА И НАЛОГООБЛОЖЕНИЯ»

Видео

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ] 2021

5 часть. Отчет о доходах и расходах

Друзья! Хочу сделать небольшое пояснение о том, почему на youtube одно видео, а на rutube — 5 отдельных видео. Большое видео почему-то не удалось загрузить на рутуб одним куском, пришлось делить.

Еще один важный момент.

К этому видео есть подробное содержание с таймкодами для переходов, но оно размещено на ютуб, в описании. Если есть доступ к youtube, то рекомендую работать с содержанием там. Если нет доступа, то здесь я приведу содержание всех пяти видео, но, к сожалению, без таймкодов.

С уважением, Елена Позднякова (автор)

📚 Часть 1: ТЕОРИЯ, 30 МИНУТ

- ТЕОРИЯ, которую нужно знать обязательно: что такое ОСВ, основные термины, двойная запись

- что такое СЧЕТ бухгалтерского учета; что такое СУБСЧЕТА

- что такое ОСВ; что такое САЛЬДО

- что такое ДЕБЕТ и КРЕДИТ; что такое АКТИВ и ПАССИВ

- Чем отличаются понятия АКТИВ и ПАССИВ от понятий ДЕБЕТ и КРЕДИТ

- Активный счет (схема), пассивный счет (схема)

- Главное правило ДВОЙНОЙ ЗАПИСИ; двойная запись как обычное ВЕРНОЕ РАВЕНСТВО (из курса школьной математики)

- 4 типа бухгалтерских операций: А+П+, А-П-, А+А-, П+П-

- Активно-пассивный счет (УНИВЕРСАЛЬНАЯ СХЕМА СЧЕТА)

💻🔥 Часть 2: НАСТРОЙКА, 16 МИНУТ

- Организационные моменты: где взять 1С и образец ОСВ

- Как открыть ОСВ в 1С

- НАСТРОЙКИ ОСВ: детализация по субсчетам, уровни группировок, забалансовые счета

- Настройка ОСВ для профессионалов: отбор по счетам В ГРУППЕ ИЗ СПИСКЕ

- Показатели БУ/НУ

- Развернутое сальдо и результирующие итоги в ОСВ

- Как вывести наименования счетов и убрать заголовок

- Настройка ширины полей в ОСВ

- Математические операции в ОСВ (М, М+, М-)

👹💣👹 Часть 3: ОШИБКИ, 15 МИНУТ

- Грубые и типичные ошибки в ОСВ, которые нужно уметь видеть с первого взгляда:

- 1)Сальдо на вспомогательном счете

- 2)Счета 09 и 77 у компаний, которые не применяют ПБУ 18/02 (как избавиться от счетов 09 и 77)

- 3)Отрицательное конечное сальдо на счете

- 4)Остаток на счете 90

- 5)Остатки на счетах 60.02 и 76.АВ не соответствуют друг другу

- Косметические ошибки, которые не влияют на итоговый конечный результат: разлетевшаяся аналитика

💻📊💻📊 Часть 4: БАЛАНС, 1 ЧАС 11 МИНУТ

- Как посмотреть из ОСВ финансовое положение компании — БАЛАНС

- Три самых важных показателя: ИМУЩЕСТВО = СОБСТВЕННЫЙ КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

- СХЕМА “Группировка основных счетов бухгалтерского учета”

- Как посмотреть в ОСВ ДЕНЬГИ на расчетном счете, в кассе, оплату картами (50,51,57)

- Как посмотреть в ОСВ ДЕБИТОРСКУЮ и КРЕДИТОРСКУЮ (60,62,68,69,70,71,73,75,76)

- Как посмотреть в ОСВ НАЛОГИ (68,69)

- Счета 76.АВ и 76.ВА (НДС с авансов)

- Как посмотреть в ОСВ ЗАПАСЫ (10,41,43,20)

- Почему счет 19 “Входящий НДС” — это актив

- Как посмотреть в ОСВ основные средства и нематериальные активы (01,02,03,04,05,07,08)

- Как посмотреть в ОСВ полученные кредиты и займы (66,67)

- Как составить из ОСВ мини-баланс на 3 показателя

💻💻💻💻💻 Часть 5: ОТЧЕТ О ДОХОДАХ И РАСХОДАХ. ЗАКРЫТИЕ ПЕРИОДА, 41 МИНУТА

- Как посмотреть из ОСВ отчет о доходах и расходах

- СХЕМА “Закрытие периода”

- Счет 90 Продажи

- Счет 91 Прочие доходы и расходы

- Счет 99 Прибыли и убытки

- Таблица “Отчет о доходах и расходах”

- Для тех, кто применяет ПБУ 18/02 — налог на прибыль в бухгалтерской отчетности

- Какие показатели сверять в балансе и в отчете о прибылях и убытках

- Как составить из ОСВ ОФИЦИАЛЬНУЮ БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ для представления в налоговую

- ЕСЛИ ПЕРИОД НЕ ЗАКРЫТ: как посмотреть предварительные данные о доходах, расходах и прибыли.

-

Теория

-

Ошибки в ОСВ

-

Баланс из ОСВ

-

Отчет о доходах и расходах

-

Ссылки

-

Тест

Что такое ОСВ. Основные термины. Теория.

Самое первое понятие, с которого мы сегодня начнем — это СЧЕТ.

Счет — это регистр бухгалтерского учета, предназначенный для учета однородных объектов в денежном выражении.

Например, на счете 01 учитываются основные средства, на счете 51 — деньги на расчетном счете, а на счете 99 — прибыль или убыток текущего года.

Полный перечень счетов утвержден на законодательном уровне и содержится в Плане счетов (утв. приказом Минфина РФ от 31.10.00 №94н).

Обратите внимание, что мы работаем с планом счетов РФ для коммерческих организаций (для справки: у бюджетников и банков другие планы счетов).

К счетам могут открываться субсчета — дополнительные счета более низкого уровня, а к субсчетам могут быть открыты субСУБсчета — это дополнительные счета еще более низкого уровня.

Номер счета первого уровня состоит из двух знаков: например, 90 «Продажи».

Номер субсчета записывается после номера основного счета: например: 90.01 «Выручка» или 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Если к счету открыты субсчета, то все бухгалтерские операции проводятся только в рамках субсчетов самого низкого уровня (счет первого уровня нельзя выбрать в бухгалтерских проводках), а отчеты можно смотреть как по счету первого уровня, так и по субсчетам.

Пример структуры счета 90 «Продажи»

Выручку можно отразить только по субсубсчету 90.01.1.

А смотреть отчеты можно как по счету 90, так и по субсчетам 90.01, 90.01.1 и т.д.

Со счетами разобрались, и теперь, наконец-то переходим к понятию «Оборотно-сальдовая ведомость».

Оборотно-сальдовая ведомость по всем счетам — это бухгалтерский регистр, который содержит сводные данные ПО ВСЕМ СЧЕТАМ: остатки на начало, обороты и остатки на конец.

Синонимы: ОСВ, оборотка.

Вот пример ОСВ:

Каждой строчке соответствует один счет и по каждому счету мы можем видеть показатели за период, это:

- остатки на начало,

- обороты

- и остатки на конец.

Все показатели в оборотно-сальдовой ведомости ВЗАИМОСВЯЗАНЫ:

1) Конечный остаток по каждому счету выводится из начального остатка и оборотов

2) Итоги всех счетов, разделенные на две колонки дебет* и кредит*, всегда равны.

В ОСВ присутствуют три равенства итогов:

ИТОГИ остатков на начало

по дебету и по кредиту

равны

,

ИТОГИ оборотов

по дебету и по кредиту

равны

и

ИТОГИ остатков на конец

по дебету и по кредиту

равны

.

*Для тех, кто не в курсе, что такое ДЕБЕТ И КРЕДИТ, ниже мы эти понятия разберём (и причину равенства итогов тоже разберем).

Отчет «Оборотно сальдовая ведомость» является главным рабочим документом главного бухгалтера. Большинство главбухов, утром, начиная свой рабочий день, формируют ОСВ и всю дальнейшую работу в течение дня ведут из нее.

ОСВ дает возможность сразу охватить взглядом все счета и видеть положение дел в компании.

Кроме того, из ОСВ удобно переходить к любым другим бухгалтерским отчетам.

Двойной клик мышкой по любой строчке ОСВ вызывает меню для перехода:

Как видите, из ОСВ можно перейти: в ОСВ по выбранному счету, в карточку выбранного счета, в анализ выбранного счета или в отчет обороты счета.

Значения основных терминов:

Сальдо означает ОСТАТОК (термин пришел из итальянского).

Дебет и Кредит — это левая и правая стороны любого бухгалтерского регистра.

Дебет и кредит есть в операции, в карточке счета, в анализе счета и в любых других регистрах. В оборотно-сальдовой ведомости мы встречаем ДЕБЕТ и КРЕДИТ три раза: в остатках на начало, в оборотах и в остатках на конец.

Примеры ДЕБЕТА и КРЕДИТА в различных бухгалтерских регистрах:

Запомните, что ДЕБЕТ — всегда слева, а КРЕДИТ — всегда справа. Это просто стороны.

Параллельно с терминами ДЕБЕТ и КРЕДИТ, в бухучете часто используются такие сокращения: Дт и Кт, или еще короче: Д и К.

Следующие два термина: АКТИВ И ПАССИВ — очень похожи на ДЕБЕТ и КРЕДИТ, даже можно сказать, что актив и пассив — это частный случай дебета и кредита.

Актив и Пассив — это левая и правая стороны бухгалтерского баланса.

(то есть, то же самое, что ДЕБЕТ и КРЕДИТ, но применительно только к одному регистру — БУХГАЛТЕРСКОМУ БАЛАНСУ).

Кроме того, понятия АКТИВ И ПАССИВ несут в себе еще и смысловую нагрузку:

Актив — это имущество предприятия.

Пассив — это источники, за счет которых сформировано данное имущество.

Давайте еще раз сфокусируем свое внимание на том, чем отличаются понятия АКТИВ И ПАССИВ от понятий ДЕБЕТ И КРЕДИТ:

ДЕБЕТ и КРЕДИТ — это левая и правая стороны любого бухгалтерского регистра. С помощью дебета и кредита показывают как остатки, так и обороты.

Никакой смысловой нагрузки, кроме «лево» и «право» понятия дебет и кредит не несут.

АКТИВ и ПАССИВ — это левая и правая стороны только одного бухгалтерского регистра: бухгалтерского баланса. С помощью актива и пассива показывают только остатки.

Кроме «лево» и «право» понятия актив и пассив несут в себе дополнительную смысловую нагрузку: актив — это имущество, а пассив — это источники, за счет которых данное имущество сформировано.

Все счета бухгалтерского учета тесно связаны с понятиями АКТИВ и ПАССИВ. Счета бывают либо активными, либо пассивными.

АКТИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИМУЩЕСТВА.

Например: основные средства (01), материалы (10), деньги (51), дебиторская задолженность покупателей (62.01).

Самый простой критерий чтобы определить, является ли объект учета имуществом, задать вопрос: «Можно ли это объект продать?»

Если да, и, в случае выбытия объекта, компания получит за него деньги — это имущество и оно учитывается на активном счете.

Также принято говорить, что имущество — это активы.

Схема активного счета:

Остаток имущества на начало отражается по дебету, приход имущества — по дебету, расход — по кредиту.

Схема расчета остатка:

Остаток по дебету на начало + оборот по дебету — оборот по кредиту = остаток на конец по дебету.

Пример активного счета — 51 «Расчетные счета»:

Остаток денег на расчетном счете отражается по дебету, приход — по дебету, расход — по кредиту.

ПАССИВНЫЙ СЧЕТ — это счет, предназначенный для учета ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА.

Например: уставный капитал (80), прибыль текущего года (99), полученный кредит (66), кредиторская задолженность перед поставщиками (60.01), долг по налогам (68).

Источники имущества делятся на 2 вида: заемные и собственные.

Будем называть заемные источники — обязательствами, а собственные источники — собственным капиталом.

Самый простой критерий чтобы определить, является ли объект учета обязательством, задать вопрос: «Чтобы избавиться от этого объекта, предприятию

потребуется

ОТДАТЬ ДЕНЬГИ?»

Если да, и, в случае выбытия объекта, компания отдает деньги — это обязательство.

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Источники имущества (также принято говорить, что это пассивы) учитываются на пассивном счете.

Схема пассивного счета:

Остаток пассивов на начало отражается по кредиту, увеличение пассива — по кредиту, уменьшение пассива — по дебету.

Схема расчета остатка:

Остаток по кредиту на начало + оборот по кредиту — оборот по дебету = остаток на конец по кредиту.

Пример пассивного счета — «67 Расчеты по долгосрочным кредитам и займам»:

Остаток долга по кредИту отражается по крЕдиту, увеличение долга (начисление процентов) — по кредиту, погашение кредита и процентов — по дебету.

Главное отличие между активным и пассивным счетом, заключается в том, что они являются как бы зеркальным отражением друг друга:

У активного счета остаток всегда слева (по дебету), у пассивного счета остаток всегда справа (по кредиту),

у активного счета приход — по дебету, а расход по кредиту,

у пассивного счета все наоборот: увеличение — по кредиту, уменьшение по дебету.

Эта зеркальность как раз и является причиной того, что если взять все счета в совокупности, то ИТОГИ ОСТАТКОВ по дебету и по кредиту БУДУТ РАВНЫ МЕЖДУ СОБОЙ, и ИТОГИ ОБОРОТОВ по дебету и по кредиту тоже будут равны между собой.

Давайте рассмотрим математический смысл этой модели, почему так происходит. Кстати, мы с вами уже подошли к термину ДВОЙНАЯ ЗАПИСЬ,

и правило двойной записи звучит так:

Любая хозяйственная операция отражается по дебету одного счета и по кредиту другого, при этом равенство баланса всегда сохраняется.

Для простоты понимания двойной записи предлагаю временно очистить данное правило от специальных бухгалтерских терминов и заменить их на более понятные слова:

ДЕБЕТ И КРЕДИТ заменим на слова СЛЕВА и СПРАВА,

а термин БАЛАНС заменим на термин РАВЕНСТВО ИТОГОВ.

Теперь, без специальных терминов, правило двойной записи звучит так:

Любая хозяйственная операция отражается в двухсторонней таблице два раза. Одинаковая сумма повторяется: по одному счету — с левой стороны, по другому счету — с правой стороны, при этом равенство итогов всегда сохраняется.

Вот посмотрите в качестве примера на ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ за 30 января 2020 года.

Здесь отражена только одна операция:

Учредитель внес на расчетный счет 2,5 миллиона рублей.

Это первая операция, которая произошла в хозяйственной деятельности данной компании, поэтому никаких других остатков на начало и никаких других оборотов в оборотно-сальдовой ведомости нет.

По правилам двойной записи, эта операция должна пройти в двухсторонней таблице по двум счетам: по одному счету слева, по другому счету справа.

Смотрите:

Имущество (а именно: ДЕНЬГИ) отражено на счете 51 «Расчетный счет», с левой стороны таблицы (по дебету, потому что счет 51 активный).

Долг перед учредителем отражен на счете 75 «Расчеты с учредителями» с правой стороны таблицы (по кредиту, потому что это пассив — источник, за счет которого получены деньги).

Метод двойной записи был реализован в средней таблице «Обороты за период» Слева прошла сумма 2,5 млн и справа прошла такая же сумма 2,5 млн.

Итоги правой и левой стороны таблицы «Обороты за период» равны.

Это простое равенство итогов — здесь нет никакого волшебства!

Да и как же не быть здесь равенству итогов, если мы ОДНУ И ТУ ЖЕ СУММУ провели слева и справа, а затем итоги суммировали.

Если мы любую операцию будем записывать и в левую, и в правую сторону таблицы: два раза в одинаковых суммах, то равенство итогов всегда будет сохраняться.

Это логично, исходя из такого выбранного метода записи операций.

Но только не подумайте, пожалуйста, что мы просто дублируем любую операцию 2 раза, и двойная запись — это просто двойной контроль за каждым событием. Нет!

В двойной записи есть более глубокий смысл, который заключается в том, что мы рассматриваем каждое событие с двух разных сторон.

С одной стороны, мы рассматриваем, как данное событие влияет на ИМУЩЕСТВО организации.

В этом примере у организации появилось имущество в виде денег в сумме 2,5 млн рублей.

С другой стороны мы рассматриваем это событие, как оно повлияло на источники, за счет которых сформировано имущество организации.

В данном примере у организации появился долг перед учредителем в сумме 2,5 млн рублей.

Получается, что деньги получены на расчетный счет за счет того, что возник долг перед учредителем.

А теперь мы с вами переходим к школьному курсу математики:

Тема «Верные равенства».

Если к обеим частям верного числового равенства прибавить одно и то же число, то получится снова верное числовое равенство.

Наше равенство сейчас выглядит так:

2 500 000 = 2 500 000

Мы уравняли имущество и источники, за счет которых оно образовано.

Перечень значений по колонке «Дебет» — это левая сторона равенства, перечень значений по колонке «Кредит» — это правая сторона равенства.

Пока в каждой колонке только одно значение, но мы можем теперь сколько угодно прибавлять пары одинаковых значений.

Почему значения идут парами? Потому что с одной стороны мы фиксируем изменения в имуществе, а с другой стороны — отвечаем на вопрос: за счет каких средств, своих или заемных, произошло это изменение. И таким образом, мы всегда получаем два одинаковых значения.

Примеры:

Рассмотрим операцию: Поступили товары от поставщика на сумму 100 рублей.

В актив идет имущество (счет 41, Товары) и сумма 100 рублей записывается СЛЕВА, в дебет.

Одновременно в пассив идет информация том, за чей счет поступило это имущество.

Имущество поступило за счет поставщика: счет 60, Расчеты с поставщиками, сумма 100 рублей записывается справа, в кредит.

Итоги ПО ДЕБЕТУ и ПО КРЕДИТУ после после проведения этой операции равны 2500100. Равенство итогов сохраняется:

Обратите внимание, что операция произведена четко в соответствии со схемами активного и пассивного счетов.

Актив увеличился по дебету, пассив увеличился по кредиту.

Благодаря тому, что они увеличиваются зеркально — равенство итогов сохраняется.

Мы с вами рассмотрели сейчас тип операции, когда одновременно происходит увеличение в имуществе предприятия и, соответственно, увеличение источников, за счет которых имущество сформировано. В данном случае речь идет об увеличении заемных источников, то есть долга перед поставщиком.

А что произойдет, если долг перед поставщиком уменьшится? Например, мы перечислим ему деньги в размере 50 рублей?

В этом случае у нас

одновременно

:

уменьшится размер имущества на 50 рублей (станет меньше денег), и уменьшится размер источников имущества тоже на 50 рублей (станет меньше долг перед поставщиком).

Это тип операции, когда одновременно уменьшается размер имущества предприятия и одновременно уменьшается размер источников.

В соответствии со схемой активного счета уменьшение имущества должно произойти по кредиту; и в соответствии со схемой пассивного счета уменьшение источников должно произойти по дебету.

Следовательно, мы должны провести эту операцию вот таким способом:

50 рублей по кредиту активного счета «51 Расчетный счет» и 50 рублей по дебету пассивного счета «60 Расчеты с поставщиками».

И на остатке останутся суммы, рассчитанные четко в соответствии со схемами расчета активных и пассивных счетов:

Для активного счета «51 Расчетный счет» 2500000(по дебету)-50(по кредиту) = (остаток по дебету)2499950.

Для пассивного счета «60 Расчеты с поставщиками» 100 (по кредиту)-50(по дебету)=(остаток по кредиту)50.

Равенство итогов сохранилось, все хорошо.

Но не возникает ли у вас вопрос:

Зачем мы сейчас перемешали дебет с кредитом?

По дебету мы учитываем имущество, по кредиту — источники имущества.

Эти две ведомости в реальности друг с другом не пересекаются.

Зачем мы уменьшаем имущество через кредит, а источники через дебет? Это путаница какая-то.

Тем более, что можно просто использовать отрицательные значения.

Давайте попробуем, так будет более логично и понятно:

Допустим, с имуществом мы работаем только в ДЕБЕТЕ, а с источниками — только в КРЕДИТЕ.

У нас есть два одинаковых значения: минус 50 с расчетного счета и минус 50 из долга поставщику.

Соответственно, давайте эти значения просто вычтем.

На расчетном счете по дебету 2500000 минус 50, и на счете «Расчеты с поставщиками» по кредиту 100 минус 50.

Теперь просто в оборотах по дебету счета 51 и по кредиту счета 60 заложено по 2 значения: одно — положительное, второе — отрицательное.

И всё выглядит очень логично: имущество учтено только по дебету, источники — только по кредиту, и нет никаких лишних оборотов.

С технической точки зрения так можно, и мы видим, что равенство итогов сохраняется.

Но что если теперь мы сформулируем такое требование, чтобы все операции происходили, по возможности, с положительными значениями.

Как этого добиться? Как избавиться ль отрицательных значений?

Снова обратимся к курсу школьной математики. Согласно правилу, если мы переносим слагаемое из одной части равенства в другую, то нужно изменить знак на противоположный, тогда равенство сохранится.

У нас есть верное равенство:

2500000-50+100 (это дебет) = 2500000+100-50 (это кредит)

В каждом из этих равенств по три слагаемых. Каждое слагаемое может иметь знак как плюс, так и минус. У нас и в дебете, и в кредите по одному слагаемому с минусом: -50 в дебете и -50 в кредите.

Мы можем сделать преобразование, чтобы избавиться от отрицательных значений:

Перенесем отрицательное значение -50 по расчетному счету из дебета в другую сторону равенства, в кредит, СО СМЕНОЙ ЗНАКА.

Посмотрите: равенство итогов сохраняется.

И второе преобразование сделаем по пассивному счету «Расчеты с поставщиками»: перенесем отрицательное значение -50 из кредита в другую сторону равенства, в дебет, СО СМЕНОЙ ЗНАКА.

Опять равенство итогов сохраняется.

В принципе, мы получили то же самое, что и в первый раз, когда использовали для отражения операций схемы расчета активного и пассивного счетов.

Уменьшение активного счета мы сделали по кредиту, уменьшение пассивного счета — по дебету.

Просто я надеюсь, что теперь (опираясь на правило преобразования из школьной математики) стало понятнее, почему эти операции записываются именно так.

Мы просто переносим отрицательные значения в другую сторону равенства, чтобы сделать их положительными. Вот и все.

Рассматривая эти примеры, мы с вами столкнулись с двумя типами бухгалтерских операций, а всего существует 4 типа.

Классификация по типам связана с тем, как влияет любая отдельно взятая хозяйственная операция на изменения в активе и пассиве баланса.

Первый тип: А+П+

Увеличивается актив и, одновременно, увеличивается пассив.

Например, то, что мы с вами уже рассмотрели:

поступили деньги на расчетный счет от учредителя, поступили товары от поставщика.

Второй тип: А-П-

Когда уменьшается одновременно и актив, и пассив.

Например, деньги с расчетного счета перечислили поставщику: уменьшилась сумма денег на счете и уменьшился долг перед поставщиком.

Обратите внимание, что изменение источников всегда происходит ровно настолько, насколько изменяется имущество: увеличилось имущество — увеличились источники А+П+, уменьшилось имущество — уменьшились источники А-П-.

Теперь третий тип: А+А-

В этом случае изменения происходят только в активе, то есть участвуют два активных счета, на которых учитывается имущество.

Пассив совсем не затрагивается.

Например, с расчетного счета сняли 15000 рублей и внесли в кассу.

В этой операции участвуют два активных счета: 51 Расчетный счет и 50 Касса.

На расчетном счете произошло уменьшение, минус 15000, а в кассе произошло увеличение +15000.

Равенство итогов, конечно же, сохраняется, потому что мы сделали две операции, в одной стороне равенства, по дебету, и эти две операции в сумме дают 0.

Но минус по дебету мы не используем, а в соответствии со схемой активного счета, уменьшение активов мы отражаем по кредиту (вы теперь знаете почему: просто это минус, перенесенный в другую сторону равенства);

и увеличение активов мы отражаем по дебету.

Вот так будет выглядеть ОСВ после проведения этой операции (сумма денег на расчетном счете уменьшилась, в кассе — увеличилась):

И последний, четвертый тип операций, когда изменения происходят только в пассиве: П+П-.

Изменяется структура пассивов , не затрагивая актив.

Такой тип операций встречается достаточно редко.

Например, переуступка долга поставщиком. Компания должна поставщику 50 рублей, а поставщик переуступил долг другому поставщику.

В этом случае будут изменяться две аналитические статьи и рамках одного счета 60 Расчеты с поставщиками.

Долг перед одним поставщиком уменьшится, а перед другим — увеличится.

Итоговый остаток на счете 60 не изменится, но пройдет оборот +50/-50, и в соответствии со схемой пассивного счета, увеличение +50 пройдет по кредиту, а уменьшение пройдет с положительным знаком по дебету:

Итак, мы с вами рассмотрели 4 типа операций: А+П+, А-П-, А+А- и П+П-.

На этой схеме построена вся бухгалтерия, никаких других типов операций не существует.

За счет того, что активные и пассивные счета увеличиваются и уменьшаются зеркально, всегда сохраняется равенство баланса.

На активном счете остаток всегда по дебету, на пассивном — по кредиту, но существуют также счета, на которых допускается остаток с ЛЮБОЙ СТОРОНЫ: как по дебету, так и по кредиту — такие счета называются АКТИВНО-ПАССИВНЫМИ.

Большинство активно-пассивных счетов, это счета верхнего уровня, которые включают активные и пассивные субсчета.

Вот посмотрите пример, ОСВ по счету 62 Расчеты с покупателями.

Счет включает 2 субсчета:

Субсчет 62.01 — Активный. На этом субсчете учитывается задолженность покупателей за отгруженные товары.

Субсчет 62.02 — Пассивный. На этом субсчете учитываются полученные авансы от покупателей.

Итоги на каждом субсчете рассчитаны в соответствии со схемами для активного и пассивного счета.

Счет верхнего уровня, 62 «Расчеты с покупателями», является АКТИВНО-ПАССИВНЫМ.

Для расчета остатка на этом счете мы применим схему для активно-пассивного счета.

Вот так будет выглядеть этот расчет:

1) ИТОГО ДТ = 0 + 3 631 863 = 3 631 863

2) ИТОГО КТ = 460 000 + 4 435 300 = 4 895 300

3) ИТОГО КТ > ИТОГО ДТ, следовательно, остаток будет по кредиту.

4) остаток = 4 895 300 — 3 631 863 = 1 263 437

Хочу заметить, что данная схема является универсальной.

Она подходит для расчета остатка, как по активному, так и по пассивному счету.

Вы можете сами убедиться, что она работает и пересчитать по этой схеме остатки на любом счете: активном, или пассивном — результат всегда будет правильным.

Есть еще более простой вариант расчета: можно рассчитать свернутое сальдо по счету в одно действие:

Остаток на начало по дебету

МИНУС остаток на начало по кредиту

ПЛЮС оборот по дебету

МИНУС оборот по кредиту

Положительный результат записывается по ДЕБЕТУ,

отрицательный результат переносится в КРЕДИТ со сменой знака.

Вот и всё, что касается теории, которую обязательно нужно знать для работы с оборотно-сальдовой ведомостью.

А теперь переходим непосредственно к практике.

Грубые и типичные ошибки в ОСВ, которые нужно видеть с первого взгляда

ЗАДАЧА

Найти 5 ошибок в ОСВ

ООО «Фрегат» на общей системе налогообложения, не применяет ПБУ 18/02, все операции облагаются НДС по ставке 20%.

Найдите ошибки в ОСВ за 1 квартал 2021 г.

-

Документ доступен в режиме просмотра.

Лист1: ОСВ с детализацией по субсчетам

Лист2: Ошибки выделены цветомДля того, чтобы работать с этим файлом в режиме редактирования, сделайте копию на свой Гугл Диск (Файл — Создать копию)

Еще одна очень распространенная ошибка — ошибка в аналитике.

На результат не влияет. Выглядит примерно вот так:

Если убрать детализацию по счетам-фактурам — проблема исчезнет!

Как увидеть из ОСВ финансовое положение компании (БАЛАНС)

Активы — это ИМУЩЕСТВО! —> а в пассивах НИЧЕГО НЕТ, там просто информация.

Пассивы — это ИНФОРМАЦИЯ об имуществе, за счет каких средств оно сформировано: собственные средства — это вложения учредителей и накопленная прибыль, заемные средства — это обязательства.

-

Имущество

Главный признак имущества: его можно продать и ПОЛУЧИТЬ ДЕНЬГИ.

-

Обязательства

Главный признак обязательства: чтобы избавиться от него нужно ОТДАТЬ ДЕНЬГИ.

-

Собственный капитал

Размер собственного капитала можно определить расчетным путем: если продать всё имущество и погасить все обязательства, то останется сумма денежных средств, равная собственному капиталу.

Как увидеть из ОСВ отчет о доходах и расходах

Ссылки:

-

1С 8.3 Базовая. Полный доступ к демонстрационной базе онлайн, без регистрации

Перейдите по ссылке «Демонстрационная база в веб клиенте», выберите любого пользователя из списка (лучше директора, так как у него полные права), пароля нет

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

-

Для того, чтобы редактировать, сделайте копию на свой Гугл Диск: Файл — Создать копию

Дополнительные материалы по ПБУ 18/02

Проверочный тест

Дата составления: 07.07.21.

10 вопросов на 100 баллов

Результаты — сразу.

Понравилась статья?

Поделитесь в соцсетях:

Автор: Елена Позднякова. В бухгалтерии и финансах с 1999 года.

Люблю сложные задачи — и простые решения

С 2017 года веду блог Финвер об учете, налогах и автоматизации.

Присоединяйтесь к Финвер в telegram и в контакте.

❤️Приглашаю на мои авторские онлайн-курсы на образовательной платформе Stepik ⏬⏬⏬:

✨ Основы бухгалтерского учета и налогообложения, платный (подробности и промокод на скидку здесь)

Этот курс стал победителем премии Stepik Awards 2022❤️ в номинации «Прорыв года»! ⚡️ Курс обновлен с учетом изменений 2025 ⚡️ Доступ бессрочный, обновления доступны всем!

⚡️⚡️⚡️ Новинка!!! Приходите в любое время!

✨ ПБУ 18 «Учет расчетов по налогу на прибыль», платный (подробности здесь)

✨ ЗАДАЧА ДНЯ ДЛЯ БУХГАЛТЕРА, бесплатный

✨ БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля за 5 часов, бесплатный

✨ Большой разбор ФСБУ 25 «Бухгалтерский учет аренды», бесплатный

✨ Интенсив по НДС, бесплатный

✨ Практикум НАЛОГИ С ФОТ 2025, бесплатный

✨ Новогодний квест по бухучету и налогам 2023, бесплатный

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

Как читать оборотно-сальдовую ведомость (далее — ОСВ) и для чего она нужна? На первый взгляд, подобная ведомость — это набор цифр. Но иногда даже поверхностный анализ ОСВ позволяет выявить ошибки в учете.

Виды счетов бухгалтерского учета

В теории бухучета выделяют 3 вида счетов:

- активные;

- пассивные;

- активно-пассивные.

Совокупность остатков активных счетов — это материальные и нематериальные активы (ресурсы) организации. Сальдо пассивных счетов показывает источники формирования активов организации. А активно-пассивные счета — счета расчетов — могут формировать как актив, так и пассив баланса.

ВАЖНО! В плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н, счета сгруппированы по разделам, а не по принадлежности к активу или пассиву.

Подробнее о структуре плана счетов читайте в материале «План счетов бухгалтерского учета (скачать)».

Что показывает анализ оборотно-сальдовой ведомости

Как выглядит оборотно-сальдовая ведомость, вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Анализ ОСВ может помочь выявить ошибки в учете. Например, необходимо внимательно разобраться с ситуацией в случае наличия кредитового остатка на активных счетах или, наоборот, дебетового остатка — на пассивных. Существуют счета, которые вообще не должны иметь сальдо.

Разобраться с составлением ОСВ по счетам 01, 60, 62 вам помогут статьи:

- «Особенности оборотно-сальдовой ведомости по счету 01»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62».

Итоги

Для того чтобы прочитать ОСВ, нужно понимать:

- какой счет подвергается анализу, знать особенности этого счета;

- что обозначают дебетовые и кредитовые обороты по нему;

- должно ли быть сальдо на этом счете и каким оно может быть.

Таким образом, для того чтобы проанализировать ОСВ, нужно знать план счетов, утвержденный приказом Минфина № 94н, и инструкцию по его применению.