Содержание статьи

- Какие бывают вычеты и кому они положены

- Какую сумму можно получить с процентов по ипотеке

- Когда лучше оформить вычет по процентам

- Могут ли супруги заёмщиков получить вычет по процентам

- Как оформить вычет за уплаченные проценты

- Вычет за проценты при рефинансировании кредита

- Резюме

При покупке жилья вы можете вернуть до 650 тыс. рублей, ранее уплаченных в бюджет как НДФЛ. Рассказываем, из чего складывается эта сумма, какая её доля приходится на вычет за проценты по ипотеке, когда выгоднее его получить, какие документы потребуются и сохранится ли право на вычет при рефинансировании.

Какие бывают вычеты и кому они положены

Если вы платите подоходный налог (НДФЛ) и купили недвижимость — квартиру, дом, комнату или долю, земельный участок для ИЖС, — то вы имеете право получить имущественный налоговый вычет. Это часть уплаченных налогов, которую вам вернут из бюджета после покупки чего-то полезного с точки зрения государства, в данном случае — жилья.

важно

Право на налоговый вычет зависит не от гражданства плательщика НДФЛ, а от его налогового статуса. То есть если вы налоговый резидент РФ, то получите вычет независимо от того, гражданин России вы или нет.

Размер вычета — 13% стоимости жилья, но возвращают его не со всех потраченных средств, а только от суммы до 2 млн рублей.

Таким образом, максимальный размер имущественного вычета: (2 млн × 13%) = 260 тыс. рублей.

Получить такой вычет можно только один раз в жизни, но если жильё стоит меньше 2 млн рублей, то его рассчитывают в зависимости от цены объекта, а остаток можно использовать при покупке другой недвижимости.

Подробнее об имущественном вычете, его расчёте и получении читайте в другой нашей статье.

Если жильё куплено в ипотеку, то заёмщик вправе получить ещё один вычет — за погашение процентов по кредитам на покупку или строительство недвижимости.

Вычет по процентам одобрят, если кредит на жильё является целевым: в условиях должно быть прямо прописано, что средства выданы банком на строительство или покупку жилой недвижимости или земельного участка под ИЖС на территории России.

Обратите внимание

Апартаменты с точки зрения закона являются нежилым помещением, поэтому налоговый вычет при их покупке вы не получите.

Также возврат процентов по ипотеке не одобрят если вы:

- брали потребительский кредит и направили эти средства на оплату жилья;

- использовали для погашения кредита средства военной ипотеки или другой субсидии — это не ваши деньги, а выплата от государства;

- купили объект у взаимозависимого лица: близкого родственника и других, перечисленных в статье 105.1 НК РФ.

Какую сумму можно получить с процентов по ипотеке

Размер ипотечного вычета — 13% выплаченной суммы. Здесь, как и в имущественном вычете, установлен лимит — 3 млн рублей, то есть максимальная выплата за проценты составляет 390 тыс. рублей.

важно

Вычет за уплату процентов по ипотеке единоразовый. Перенести неполученный остаток на другой объект нельзя.

Вернуть НДФЛ можно с той суммы, которую вы уже перечислили банку, поэтому получить сразу весь вычет не удастся.

К примеру, за первый год заёмщик выплатил 250 тыс. рублей процентов, а значит, может вернуть: (250 тыс. × 13%) = 32,5 тыс. рублей.

В следующем году ситуация повторится, и так до исчерпания всего лимита.

Если ипотека выдана до 1 января 2014 года, то действует другое правило: 13% можно вернуть со всей суммы выплаченных процентов. То есть если вы взяли кредит в июне 2013 года и всего заплатили по нему 3,8 млн рублей процентов, то вернуть сможете: (3,8 млн × 13%) = 494 тыс. рублей.

Даже если вы давно закрыли ипотеку, но вычет по процентам не получали, право на возврат у вас сохраняется.

Когда лучше оформить вычет по процентам

Право на любой из вычетов — и имущественный, и с процентов по ипотеке — возникает после регистрации права собственности на жильё.

Заявить о них можно будет со следующего года: если право собственности на квартиру оформили в 2024 году, то подать декларацию для получения вычета можно с 2025 года.

Если говорить об ипотеке на новостройку, то обычно выплачивать кредит за неё начинают значительно раньше получения права собственности. Вычет по процентам в этом случае будет рассчитываться с первого платежа по кредиту, но заявить его всё равно можно только после оформления права собственности.

Например, договор долевого участия заключили в 2022 году, а акт приёма-передачи собственник подписал в 2024-м. Подать декларацию на вычет он сможет в 2025 году, но проценты при этом будут учтены с первого платежа в 2022-м.

важно

С 2014 года вычет по процентам и имущественный налоговый вычет — это два отдельных вычета. То есть вы можете получить вычет на покупку жилья за одну квартиру, а на проценты заявить вычет по другому объекту. Главное, чтобы право на возврат НДФЛ возникло после 1 января 2014 года — до этого момента вычеты были связаны.

Как правило, заёмщики применяют следующую схему возврата: сначала получают имущественный вычет в размере 260 тыс. рублей, так как по нему всю сумму начисляют единоразово, а затем уже заявляют вычет по процентам — его выгоднее получить сразу за несколько лет.

Декларацию можно подавать в ФНС ежегодно, а можно раз в несколько лет, но надо учитывать, что НДФЛ вернут только за три последних года. Так, в 2024 году можно подать заявление на вычет за 2021, 2022 и 2023 годы, а вот декларацию за 2020 год уже не примут.

пример

Сергей купил квартиру в ипотеку за 4 млн рублей и оформил право собственности в 2019 году. В 2024 году он решил оформить имущественный вычет и вычет за проценты.

К возврату у него получилось:

- 260 тыс. имущественного вычета;

- 97,5 тыс. за проценты, так как за эти годы он выплатил банку 750 тыс. рублей.

Итого он может вернуть 357,5 тыс. рублей. За 2019–2023 годы он заплатил в бюджет 480 тыс. рублей НДФЛ, но вернуть всю сумму вычетов сразу Сергей не сможет.

В 2024 году к возврату одобрят НДФЛ за 2021–2023 годы, а за этот период в бюджет он уплатил 310 тыс. рублей. Остаток вычета при этом не пропадёт, а перейдёт на следующий год и далее до исчерпания всей суммы.

Узнать, сколько налога на доходы вы заплатили за определённый год, можно из справки 2-НДФЛ. Вы можете запросить её у работодателя, а также самостоятельно скачать из личного кабинета налогоплательщика в разделе «Доходы» на сайте ФНС.

Сумму выплаченных за год процентов по ипотеке можно узнать, запросив соответствующую справку из банка: в отделении, через интернет-банк или мобильное приложение.

Могут ли супруги заёмщиков получить вычет по процентам

При покупке недвижимости в официальном браке право на вычет по процентам имеет каждый супруг, если между ними не заключён брачный договор. При этом не важно, на кого именно оформлено жильё и кредит. Таким образом, на двоих супруги могут получить до 780 тыс. рублей.

Распределять между собой сумму уплаченных процентов они могут в любой пропорции, либо один супруг может отказаться от вычета в пользу другого. Тогда он сохранит право на выплату по процентам до следующей ипотеки. Заявлять вычет обоим супругам выгоднее, если переплата по процентам существенно больше 3 млн рублей.

пример

Супруги Антон и Марина купили в ипотеку дом, сумма выплаченных банку процентов составила 4 млн рублей.

Они могли разделить её пополам, тогда каждый бы получил: (2 млн × 13%) = 260 тыс. рублей, на двоих — 520 тыс. рублей.

Но они решили, что будет выгоднее, если муж получит 390 тыс. сейчас, а жена сохранит своё право на возврат до следующего кредита, так как они планировали менять жильё с использованием ипотеки. Жена потом также оформит вычет по процентам на максимально возможную сумму, и тогда общий размер возврата вырастет до 780 тыс. рублей.

Как оформить вычет за уплаченные проценты

И имущественный, и ипотечный вычет можно получить двумя путями: подать декларацию 3-НДФЛ в налоговую или передать уведомление о праве на возврат налога работодателю.

В первом случае проще всего действовать через личный кабинет физлица на сайте ФНС. Заполнять декларацию надо за каждый год возврата отдельно. Скачать соответствующие программы можно с сайта налоговой, там сделана разбивка по годам. Другой вариант — пошагово заполнить декларацию онлайн прямо в личном кабинете.

Для получения вычета по ипотеке к декларации нужно приложить:

- справку 2-НДФЛ за каждый год, по которому запрашиваете вычет;

- копию паспорта;

- кредитный договор;

- актуальный график погашения кредита и уплаты процентов;

- документы об уплате процентов по ипотечному, целевому кредитному договору или договору займа: чеки, банковские выписки, справку от банка об уплаченных процентах;

- свидетельство о браке, если жильё куплено без заключения брачного договора, и заявление о распределении вычета между супругами.

Проверка декларации в налоговой длится до трёх месяцев, при положительном решении деньги в течение 30 дней зачислят на счёт, указанный в заявлении.

С 2021 года вычет по ипотеке можно оформить в упрощённом порядке при условии, что банк-кредитор включён в систему обмена данными с ФНС. При этом декларация 3-НДФЛ заполняется прямо на сайте налоговой, к ней прикрепляются необходимые документы, а подтверждение расходов налоговая получает от банка автоматически, хотя для надёжности документы об уплате процентов можно также приложить.

Срок проверки при использовании упрощённой схемы сокращается до 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания.

Оформление вычета через работодателя позволяет получить его, не дожидаясь окончания года, — вам просто будут платить зарплату без удержания 13% НДФЛ. Для этого надо представить работодателю уведомление из налоговой о своём праве на вычет.

Оформить его также можно через личный кабинет на сайте ФНС: раздел «Жизненные ситуации» → «Запросить справку» → «Получить справку о подтверждении права на получение имущественных вычетов».

К заявлению нужно будет приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется прямо в личном кабинете.

Однако в случае вычета по ипотеке такой вариант может быть неудобен: проценты уплачиваются ежемесячно, а значит их уплату придётся постоянно подтверждать справкой из банка.

В таком случае лучше обратитесь за вычетом ближе к концу года — скажем, в ноябре. Тогда при представлении уведомления работодатель вернёт НДФЛ сразу за 11 месяцев, а вам не придётся подавать декларацию и ждать, пока пройдёт камеральная проверка.

Вычет за проценты при рефинансировании кредита

Рефинансирование ипотечного кредита не влияет на получение налоговых вычетов, положенных заёмщику. Проводить его можно сколько угодно раз — вы всё равно сможете возвратить проценты, выплаченные всем банкам.

Сделать это можно через одно заявление, но во втором и последующих договорах обязательно должно быть упоминание, что производится рефинансирование задолженности. К заявлению надо будет приложить все договоры и справки о выплате процентов из каждого банка.

Резюме

- Вычет за проценты по ипотеке могут получить налоговые резиденты РФ, являющиеся плательщиками НДФЛ, если они оформили целевой кредит на покупку жилья.

- Максимальная сумма вычета — 390 тыс. рублей, то есть 13% установленного лимита в 3 млн рублей.

- Заёмщик получает этот вычет по мере выплаты процентов банку. Вернуть всю сумму сразу, как в случае с имущественным вычетом, не получится.

- Вычет по ипотеке можно получить один раз в жизни, переносить его неиспользованный остаток на другие объекты нельзя.

- Налог можно вернуть за три последних года с даты подачи документов, но сроки подачи при этом не ограничены: можно купить квартиру в 2018 году, а за вычетом обратиться в 2025-м.

- Если при помощи ипотеки куплено совместное жильё, получить вычет может каждый из супругов.

- Рефинансирование не влияет на право получения вычета по ипотеке, если в следующем кредитном договоре есть ссылка на предыдущий.

Содержание

Что такое налоговый вычет за проценты по ипотекеРазмер налогового вычетаКто имеет право на налоговый вычетКак получить налоговый вычетСроки и ограниченияПодведем итоги

Если вы купили недвижимость в ипотеку, у вас есть возможность вернуть уплаченные проценты. Рассказываем, кто имеет право получить налоговый вычет по ипотеке в 2025 году, сколько средств можно получить, какие условия необходимо соблюсти и какие документы для этого нужны.

Что такое налоговый вычет за проценты по ипотеке

При приобретении недвижимости — квартиры, дома, дачи, земельного участка — или строительстве и отделке жилья можно вернуть часть уплаченного подоходного налога (НДФЛ). Для этого предусмотрен имущественный налоговый вычет, который распространяется как на стоимость самой недвижимости (основной вычет), так и на проценты по ипотечному кредиту. Чтобы получить налоговый вычет, необходимо быть официальным налогоплательщиком и иметь оформленное право собственности на объект. Таким образом, льготой могут воспользоваться только физические лица, которые платят НДФЛ и используют недвижимость для личных нужд.

НДФЛ облагаются следующие виды доходов:

- Зарплата и другие доходы от трудовой деятельности

- Доходы от продажи имущества, находившегося в собственности более минимального срока

- Доходы от сдачи недвижимости в аренду

- Проценты по вкладам, превышающие необлагаемый минимум

- Дивиденды российских компаний (для резидентов)

- Доходы от предпринимательской деятельности (в отдельных случаях)

Есть ключевое условие: ипотечные средства должны быть потрачены исключительно на жилье или земельный участок под застройку. Если кредит оформлен на покупку апартаментов, возврат НДФЛ по процентам не предусмотрен, поскольку такой вид недвижимости не относится к жилому фонду. В случае приобретения земельного участка вычет предоставят только после завершения строительства дома.

При оформлении кредита на жилье важно учитывать его вид: налоговый вычет возможен только по ипотеке. Если недвижимость приобретена за счет потребительского кредита, получить возврат по процентам не удастся.

Размер налогового вычета

Важно не путать налоговый вычет за покупку недвижимости и вычет по ипотечным процентам. Первый из них (основной имущественный вычет) — это возврат части НДФЛ с суммы, потраченной на покупку квартиры, дома или земельного участка. Максимальная сумма, с которой можно вернуть вычет — 2 млн ₽. Таким образом, вы имеете право получить до 260 тысяч ₽, то есть 13% от 2 млн ₽.

Налоговый вычет по ипотечным процентам — это возврат части НДФЛ с уплаченных процентов по ипотечному кредиту. Максимальная сумма — 3 млн ₽, то есть можно вернуть до 390 000 рублей — 13% от 3 млн ₽.

В 2025 году предельная сумма для возврата НДФЛ по ипотечным процентам осталась прежней, но из-за введения новой пятиступенчатой шкалы налогообложения (13%, 15%, 18%, 20%, 22%) максимальный размер возврата увеличился.

Согласно данным ФНС, теперь можно вернуть:

- до 390 тысяч ₽ при ставке 13%

- до 450 тысяч ₽ при ставке 15%

- до 540 тысяч ₽ при ставке 18%

- до 600 тысяч ₽ при ставке 20%

- до 660 тысяч ₽ при ставке 22%

Таким образом, чем выше налоговая ставка, тем больше сумма возврата.

При этом собственник жилья сам определяет, в каком порядке оформлять вычеты. Законодательство не запрещает получать обе выплаты одновременно.

Основной вычет можно использовать только один раз в жизни. Вычет по процентам по ипотеке можно получить отдельно и только по одному объекту, даже если основной вычет вы уже использовали ранее. Итоговая сумма возврата зависит от стоимости приобретенного объекта и от величины НДФЛ, фактически уплаченного налогоплательщиком.

Для удобства расчетов можно воспользоваться онлайн-сервисами, доступными на банковских сайтах. Также можно обратиться в офис банка, где сотрудники помогут рассчитать сумму налогового возврата при приобретении жилья по ипотеке.

При желании расчет можно выполнить самостоятельно. Например, если по ипотеке было выплачено 2,8 млн ₽ процентов и ваша ставка НДФЛ 13%, то вся сумма учитывается в вычете: 2,8 млн × 13% = 364 тысячи ₽. В случае превышения лимита, например при уплате 3,5 млн ₽ процентов, вычет рассчитывается только с установленного предела: 3 млн × 13% = 390 тысяч ₽.

Правила распространяются на ипотечные договоры, оформленные после 1 января 2014 года. Для кредитов, взятых ранее, ограничений по сумме нет — вычет предоставляется в размере от 13% до 22% от всех фактически уплаченных процентов. Например, если проценты по ипотеке, оформленной до 2014 года, составили 4 млн ₽, а ваша ставка НДФЛ 13%, то возврат будет 520 тысяч ₽.

Кто имеет право на налоговый вычет

Каждый гражданин России, который официально трудоустроен и регулярно платит подоходный налог, имеет право на налоговый вычет. Однако если человек уклоняется от уплаты НДФЛ, воспользоваться этой льготой он не сможет. Еще одно важное условие — необходимо проживать в России не менее 183 дней в течение календарного года. Если человек не является резидентом, право на налоговый вычет за квартиру по ипотеке ему недоступно.

Существуют также категории людей, которые не могут воспользоваться этой льготой. В их число входят пенсионеры, не имеющие официального дохода, студенты, получающие только стипендию, самозанятые, работающие без трудового договора, а также индивидуальные предприниматели, которые применяют специальные налоговые режимы. Кроме того, оформить вычет не смогут лица, потерявшие работу более трех лет назад.

Налоговый вычет позволяет снизить налогооблагаемую базу на сумму фактически выплаченных процентов по ипотеке. Его можно получить не только по банковским кредитным договорам, но и по целевым займам, оформленным в рамках специальных государственных программ. Кроме того, вычет доступен для заемщиков, которые перекредитовали ипотеку, оформив новый кредит для рефинансирования старого. Главное условие — в договоре рефинансирования должно быть четко указано, что заемные средства направлены на выплату ранее взятого ипотечного кредита, используемого для покупки жилья.

Чтобы подать заявление на налоговый вычет, необходимо выполнить несколько условий:

- Приобретенная недвижимость (дом, квартира, комната или доля в них) должна располагаться на территории России

- Кредитные средства должны использоваться исключительно на покупку жилой недвижимости. Недвижимость не может применяться в коммерческих целях, а вычет предоставляется только на ту часть расходов, которая не была оплачена за счет государственных субсидий, например, материнского капитала

- Налоговый вычет нельзя оформить на военную ипотеку, покупку апартаментов, а также в случаях, когда жилье приобретено у близкого родственника

- Если лимит на возврат процентов уже исчерпан при покупке другой недвижимости, повторно получить вычет не получится

- Льгота не распространяется на то жилье, которое работодатель приобрел для своего сотрудника

Как получить налоговый вычет

Для получения процентного вычета по ипотеке требуется оформление декларации 3-НДФЛ. Подать документы для налогового вычета по ипотеке можно либо в Федеральную налоговую службу (ФНС), либо через работодателя. В последнем случае процедура займет около месяца — за это время налоговая проверит документы и даст ответ. После получения уведомления работодатель перестает удерживать НДФЛ из заработной платы сотрудника до полного исчерпания суммы компенсации.

Если же подавать заявление через налоговую инспекцию, нужно ждать окончания года, в котором была приобретена недвижимость.

Для оформления вычета по ипотечным процентам понадобятся следующие документы:

- Копия паспорта

- Справка 3-НДФЛ за тот год, за который требуется вычет

- Договор купли-продажи квартиры или договор участия в долевом строительстве

- Выписка из ЕГРН, подтверждающая право собственности

- Копия кредитного договора

- Справка из банка о фактически уплаченных процентах

- Заявление на возврат налога

Для получения налогового вычета по ипотеке нужно собрать множество документов для налоговой. Помощь в оформлении окажет сервис «Налоговый вычет» от Газпромбанка. Он поможет отследить изменения в налоговом законодательстве, сформировать полный комплект документов, проконтролировать налоговую инспекцию при проведении квартальной проверки, а также передать их в ФНС.

За каждый календарный год оформляется отдельная налоговая декларация. Выберите сразу удобный способ получения средств: через налоговый орган или работодателя. В случае оформления через место работы декларация 3-НДФЛ не требуется. Если же возврат осуществляется через ФНС, необходимо заполнить и подать этот документ. Бланк 3-НДФЛ можно найти на официальном сайте налоговой службы или взять в отделении ФНС.

Сроки и ограничения

Ограничений по срокам получения налогового вычета не предусмотрено. Документы можно подать сразу или через несколько лет. Главное, сохранить все бумаги.

Право на вычет возникает сразу, но сроки его фактического получения зависят от способа оформления. Если через работодателя, то на рассмотрение уйдет примерно 30 дней. В случае подачи через ФНС процедура займет больше времени. После подачи документов и декларации весь пакет проверяют. Это может занять около трех месяцев. Еще месяц дается на перечисление НДФЛ на счет налогоплательщика. Поэтому деньги с процентов возвратятся не сразу после подачи, а в течение указанного периода, т.е. в общей сумме это составит около четырех месяцев.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Вместе они могут получить от 780 до 1 млн 320 тысяч ₽ в зависимости от ставки. Для этого нужно подать в налоговую заявление на распределение процентов по ипотеке между супругами для налогового вычета.

Правом на налоговые вычеты с процентов по ипотеке не могут воспользоваться, если:

- Ипотека выплачивается не от имени заявителя

- Купленная недвижимость находится за пределами РФ

- Жилье приобретено у близких родственников, т.е. у «взаимосвязанных лиц». С точки зрения закона они относятся к заинтересованным

- Недвижимость приобретена при помощи субсидий (льгот) без собственных вложений

Подведем итоги

За выплату процентов по ипотеке налогоплательщик имеет право вернуть налоговый вычет. Правом вычета обладают физлица, которые работают официально либо платят НДФЛ самостоятельно. Вычет недоступен самозанятым и ИП, которые находятся на специальных налоговых режимах.

Правом на налоговый вычет за проценты по ипотеке можно воспользоваться однажды и вернуть проценты за один объект недвижимости. Сумма налогового вычета — от 390 до 660 тысяч ₽ в зависимости от ставки НДФЛ. Если сумма налогов меньше суммы налогового вычета, то он переносится на следующий год — и так, пока весь вычет не будет «исчерпан».

Право на налоговый вычет возникает после получения права собственности на жилье. Но сумма процентов, выплаченных до этого момента, все равно учитывается для вычета. Оформить вычет можно самостоятельно в личном кабинете ФНС или через работодателя.

Источники:

Вернуть часть расходов, когда квартира куплена в ипотеку, можно с помощью государства. При всех соблюденных условиях возврат из бюджета составит до 650 тыс. руб. Когда оформлено право собственности, НДФЛ платится с доходов, положено возмещение налоговой льготы на имущество и проценты по ипотеке.

Имущественный налоговый вычет разделяют на два вида: можно вернуть подоходный налог 13% с процентов по займу или с потраченных за жилье денег. Подавать на возмещение суммы можно сразу на два вычета или по отдельности. Также, если есть две недвижимости, приобретенных с помощью заемных средств, есть возможность подать на разные вычеты.

Установлен максимальный лимит суммы, которая подлежит возврату, независимо от того, за сколько вы купили дом или квартиру — 2 млн руб. Гражданин, оформивший основной вычет, получит 13%, что в перерасчете в денежный эквивалент — до 260 000 руб. В случае, когда жилье приобрели меньше, чем за 2 млн руб., неиспользованный остаток можно учитывать при следующей сделке с недвижимостью согласно НК РФ.

Важные нюансы:

- Каждому покупателю квартиры в ипотеку дается лимит на возврат подоходного налога в 260 тыс. руб. Если выплаты уже покрыли максимальный предел (даже по суммарным сделкам) — больше возможности оформить имущественный вычет не предоставится.

- Размер вычета за год не должен быть больше, чем сумма подоходного налога. Условно, когда налог к возврату заемщика за год составил всего 190 тыс. руб., то выплата будет не больше этой суммы. Разница переносится на следующий период до тех пор, пока не израсходуется лимит в 260 тыс. руб.

- Когда жилье было приобретено у родственников, возврат НДФЛ невозможен.

- Возместить часть средств за апартаменты не получится, так как под условия вычета попададает только жилая недвижимость (с учетом стойматериалов, работ и других затрат, если приобрели объект без отделки и предоставили необходимые документы).

Налоговый вычет за проценты по ипотеке

Каждый, кто купил жилье с помощью заемных средств, имеет право на возврат процентов. Покупатель также может рассчитывать на 13%, как и при основном имущественном вычете, однако лимит намного больше — 3 млн руб. Самостоятельно понять, сколько денег вы получите за проценты, можно через сайт банка.

Максимум за проценты можно вернуть 390 тыс. руб., или 13% от 3 млн. руб. На счет налогоплательщика вернут сумму в пределах установленного лимита.

Стоит отметить: сумма компенсации за проценты, в отличие от имущественного возврата, не подлежит переносу на другой объект недвижимости, и получить такой вычет можно 1 раз. Если покупатель единожды израсходовал лимит в 390 000 рублей, больше денег вернуть не получится.

Случаи, когда откажут в возврате денег за переплату:

- когда покупатель не вносил личные средства за жилье (актуально для военной ипотеки, маткапитала или когда предоставили рабочую квартиру);

- когда за прошлую недвижимость государство уже компенсировало расходы заемщика (право возврата вычета по процентам дается только на одну сделку);

- когда залоговый объект — апартаменты (нежилое имущество);

- если НДФЛ уже распределяется на социальный налоговый вычет;

- когда жилой объект раньше принадлежал родственнику заемщика (степень родства указана в ст.105 НК РФ).

Если вы купили недвижимость в ипотеку до 01.01.2014, то получится вернуть больше денег, так как раньше не был установлен лимит в 3 000 000 руб., и государство возвращало 13% со всех процентов. Например, вы купили жилье в ипотеку в 2010 году, а проценты — 4 000 000 руб., сумма возврата может составить до 520 000 руб.

Когда можно получить вычет за проценты

Когда покупатель оформил право собственности на квартиру, у него появляется возможность компенсировать часть потраченных денег. Подавать документы на вычет процентов можно на следующий год после того, как внесли данные в Росреестр.

Не имеет значения, в течение какого времени вы будете подавать декларацию на налоговый вычет — каждый год или раз в два-три года или иной срок. Налоговая будет возвращать сумму до тех пор, пока не выплатит доступный лимит.

Подать декларации 3-НДФЛ и вернуть средства возможно за три последних года. На каждый год нужно обязательно оформлять отдельную декларацию.

Например, когда обращаетесь в налоговую за вычетом в 2024 году, а квартира была куплена в 2017 году, учтут только 2021 — 2023 годы.

Проценты по ипотеке, которые заемщик с самого начала перечислял кредитной организации, учитываются за весь период с начала действия ипотечного договора. Значит, когда будут поданы декларации за три года, вернут все проценты.

Не все оформляют налоговый вычет сразу после того, как оформили право собственности на жилье. Многие об этом просто не знают. Первоначально обратиться в налоговую можно в течение любого времени с момента покупки квартиры.

Так как нет срока давности, гражданин вправе подать на возврат денег, даже если прошло более 4 лет. Однако, при обращении в ИФНС стоит учитывать, что в этом случае за первый год уже невозможно заявить о расходах.

Как получить вычет по выплаченным процентам

Чтобы получить вычет и по процентам, и основной налоговый вычет, можно заполнить единую декларацию 3-НДФЛ. Налогоплательщик вправе подать отдельно на возврат % по ипотеке и выбрать, как сделать возврат.

Обратиться в налоговую: если заемщику не хочется растягивать выплаты, и более выгодным вариантом для него является получение крупной компенсации сразу, следует подать декларацию в конце того же года, когда была куплена квартира. Налогоплательщик может прислать документы онлайн или отнести оригиналы в ИФНС.

Обратиться к работодателю: в этом случае заемщику следует сразу подать заявление на возврат суммы, даже если налоговый период истек. НДФЛ при перечислении зарплаты просто не будут удерживать — деньги бухгалтерия перечислит работнику (это не касается прошлых уплаченных налогов в ФНС). Удержание подоходного налога возобновится, как только будет достигнут максимум по полагающейся компенсации.

Чтобы вернуть налоговый вычет по процентам по ипотеке, нужно сделать следующие шаги:

1. Подсчитать сумму вычета и налога к возврату

Для этого воспользуйтесь любым доступным онлайн калькулятором — сейчас многие сервисы предоставляют такую возможность.

2. Подготовить необходимые документы:

- сделать копию документа, удостоверяющего личность гражданина РФ;

- запросить на работе 2-НДФЛ;

- собрать документы на квартиру: ДДУ или договор купли-продажи, акт приема-передачи;

- получить выписку из ЕГРН;

- сделать копию подписанного кредитного договора на ипотеку;

- запросить справку в банке, которая подтверждает уплату % по кредиту;

- оформить заявление на возврат суммы.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую)

Налогоплательщик может решить, каким способом ему сделают вычет. Если обращаться в налоговый орган, необходимо заполнить декларацию 3-НДФЛ. Когда принято решение вернуть сумму с помощью работодателя, заполнять ничего не нужно. Налог, который удерживается с зарплаты, будет поступать вместе с основными зарплатными перечислениями. Если доход за год меньше суммы вычета, бухгалтерия будет перечислять сотруднику 13%.

4. Заполнить налоговую декларацию по форме 3-НДФЛ и подать документы

Важно помнить: необходимо оформлять документ на каждый год, за который хотите вернуть вычет по ипотеке. Официальный бланк — на сайте ФНС.

5. Получить вычет и вернуть налог

Налоговая отводит на проверку не больше 90-93 дней. После этого налогоплательщик еще может ждать 30 дней, пока налог на доход физического лица переведут на счет. Суммарное количество дней с момента подачи 3-НДФЛ — 120 дней.

Упрощенный порядок

Для того, чтобы быстро вернуть затраченные средства по ипотеке и получить вычет по налогам, достаточно оставить заявление на сайте Федеральной налоговой службы. Упрощенная схема без необходимости сбора документов и заполнения декларации позволяет налогоплательщикам проходить процесс быстрее (около 10-30 дней).

Важно отметить, что не все банки, выдающие ипотеку, могут предоставить возможность заемщику оформить налоговый вычет — подробности нужно узнавать в банке.

Как происходит процесс:

- заполняете заявление;

- вводите данные банковского счета;

- отправляете на проверку.

В ЛК налогоплательщика будет информация о возможности предоставления услуги.

Вычет по процентам в браке

И один, и другой супруг вправе одновременно подать на налоговый вычет. При этом неважно, на кого оформлена ипотека. Предельная сумма денег, на которую может рассчитывать и муж, и жена — 390 000 рублей.

Прибыль можно разделить, но это выгодно, только когда переплата позволит использовать максимальный лимит. В остальных случаях, если переплата небольшая, лучше отказаться от выплаты в пользу супруга/супруги. При этом у супруга остается право получить деньги в следующее обращение.

Заключение

Приобретая жилье в ипотеку, далеко не все знают, что имеют право вернуть налоговый вычет. Государство разработало систему, благодаря которой через обращение в налоговый орган можно суммарно вернуть до 650 тыс. руб. Для этого необходимо попадать под критерии: иметь официальный доход и быть собственником квартиры.

Как воспользоваться налоговым вычетом за уплаченные проценты по кредиту, в какие сроки это можно сделать и какую сумму вернуть — читайте в нашем материале

При покупке квартиры можно воспользоваться налоговыми вычетами — основным и за проценты по ипотеке. В общей сложности можно было вернуть до 650 тыс. руб. Но с переходом на пятиступенчатую шкалу налогообложения в 2025 году эта сумма меняется. Теперь те, кто заплатят НДФЛ по максимальной ставке, смогут максимально вернуть до 1,1 млн руб. по двум вычетам.

Подробнее рассказываем, как воспользоваться налоговым вычетом за уплаченные проценты по кредиту.

Содержание

- Налоговый вычет при покупке квартиры

- Вычет по процентам за ипотеку

- Когда можно получить вычет за проценты по ипотеке

- Как получить вычет за проценты по ипотеке

- Упрощенный порядок

- Вычет по процентам в браке

Налоговый вычет при покупке квартиры

При покупке дома, квартиры (в том числе в ипотеку), дачи, земельного участка, а также при строительстве дома и расходах на его отделку можно вернуть сумму подоходного налога (НДФЛ). Для этого существует имущественный налоговый вычет, который можно оформить на всю сумму покупки (основной вычет) и на проценты по кредиту. Главные условия для их получения — нужно платить подоходный налог и иметь зарегистрированное право собственности на недвижимость.

Последовательность получения вычетов законодательно не установлена, поэтому возможны варианты. Можно получить сначала вычет на жилье, потом — на проценты. А можно и оба вычета одновременно (если позволяет сумма налогооблагаемого дохода). Допускается получение основного вычета при покупке одной недвижимости, а возврат с процентов по ипотеке — с другой.

Сама сумма налога, которую можно вернуть, определяется двумя параметрами: расходами при покупке жилья и уплаченным подоходным налогом.

В 2025 году максимально возможная сумма для расчета основного имущественного вычета не меняется и составляет 2 млн руб. Если же недвижимость стоит меньше 2 млн руб., то остаток по имущественному вычету можно получить при покупке жилья в будущем (ст. 220 НК РФ).

Но, как пояснили «РБК-Недвижимости» в Федеральной налоговой службе (ФНС), в связи с изменением с 2025 года шкалы ставок по НДФЛ на пятиступенчатую (13/15/18/20/22%) сумма возврата НДФЛ по вычетам при приобретении жилья может достигать:

- 260 тыс., 300 тыс., 360 тыс., 400 тыс. и 440 тыс. руб. соответственно;

«Сумма налога к возврату зависит от суммы удержанного НДФЛ и в том числе от ставки налога», — добавили в ФНС.

То есть лимит по вычету ограничен уплаченной за год суммой подоходного налога. Например, если за год покупатель недвижимости уплатил 150 тыс. руб. налога, его вычет не может превышать эту сумму. Но остаток можно получить на следующий год — опять же в границах уплаченного за год подоходного налога. Если все равно остается недополученная сумма, она вновь переносится на следующий год.

Прогрессивная шкала НДФЛ выглядит следующим образом:

- 13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

- 15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год);

- 18% для части дохода в диапазоне 416,7 тыс. руб. — 1,67 млн руб. в месяц (5–20 млн руб. в год);

- 20% для части дохода в диапазоне 1,67–4,17 млн руб. в месяц (20–50 млн руб. в год);

- 22% при доходах свыше 4,17 млн руб. в месяц (50 млн руб. в год).

Повышенные ставки будут применяться не ко всему доходу, а к сумме его превышения над заданными порогами. При этом участников СВО изменения не коснутся. Для работников Крайнего Севера предусмотрено освобождение надбавок к зарплате от повышенного НДФЛ.

Налоговый вычет за проценты по ипотеке

При покупке квартиры в ипотеку есть право на налоговый вычет за выплаченные банку проценты. В расчет берутся все реально погашенные проценты, но есть и лимит — не более 3 млн руб. В 2025 году эта предельная сумма не изменилась. Но с переходом на пятиступенчатую (13/15/18/20/22%) шкалу налогообложения максимальная сумма возврата повышается. По данным ФНС, сумма возврата НДФЛ в части уплаченных процентов по ипотеке теперь может достигать:

- 390 тыс., 450 тыс., 540 тыс., 600 тыс. и 660 тыс. руб. соответственно.

Это правило распространяется на кредиты, которые оформлены после 1 января 2014 года. Для ипотечных кредитов, которые выдавались до этого времени, ограничений по верхнему пределу нет — НДФЛ можно вернуть от всей суммы погашенных процентов. То есть если проценты по оформленной до 2014 года ипотеке составляли 4 млн руб., то можно вернуть 13/15/18/20/22% от 4 млн руб.

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при другой ипотеке.

Когда можно получить вычет за проценты

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. Заявить о вычете можно в году, следующем за годом оформления права собственности на жилье. К примеру, если квартира была оформлена в собственность в 2025 году, то подавать декларацию 3-НДФЛ для получения вычета можно не раньше 2026-го.

При ипотеке на новостройку выплачивать кредит начинают, как правило, гораздо раньше регистрации права собственности. В этом случае вычет будет рассчитан с первого ипотечного платежа, но заявить права на его получение все равно можно будет только после получения права собственности. Например, в 2023 году был заключен договор долевого участия (ДДУ), а акт приема-передачи подписан в 2025-м. Право на имущественный вычет возникает с 2026 года, но все уплаченные с 2023 года проценты будут зачтены.

Вычет можно оформлять как в процессе выплаты кредита, так и после погашения пpoцeнтныx нaчиcлeний. Декларации и заявления на вычет можно подавать в налоговую ежегодно, пока не исчерпается их лимит, или раз в несколько лет. К примеру, если в 2025 году заемщик выплатил банку проценты в размере 200 тыс. руб., то в 2026-м при ставке НДФЛ 13% можно претендовать на вычет в размере 26 тыс. руб.

На вычет можно подать документы только за три последних года. То есть вам вернется часть налогов, уплаченных за три последних года. К примеру, в 2025 году вы можете подать заявление на вычет за 2024, 2023 и 2022 годы.

Как получить вычет по выплаченным процентам

Для основного и процентного вычета по ипотеке существует единая декларация 3-НДФЛ. Вернуть проценты по ипотеке можно и отдельно от основной суммы. Сделать это можно, как и в случае с основным вычетом, двумя способами: через налоговую и работодателя. В последнем случае документы стоит подавать сразу, не дожидаясь конца года. Работодатель не будет удерживать НДФЛ с зарплаты, пока не исчерпается весь полагающийся лимит компенсации.

Либо можно обратиться в налоговую инспекцию, дождавшись окончания года, в течение которого приобретено жилье. Такой способ подходит тем, кто хочет получить большую сумму сразу. Документы можно подать как в налоговой инспекции по месту регистрации, так и онлайн через личный кабинет налогоплательщика на сайте ФНС.

Для получения вычета по процентам по ипотеке налогоплательщику необходимо:

1. Подсчитать сумму вычета и налога к возврату

2. Подготовить необходимые документы:

- копию паспорта;

- справку по форме 2-НДФЛ;

- копию договора долевого участия или договора купли-продажи квартиры;

- выписку из ЕГРН;

- копию кредитного договора, по которому были выплачены проценты;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

3. Выбрать подходящий способ для возврата НДФЛ (через работодателя или налоговую)

Если получение вычета будет проходить через работодателя, подавать декларацию по форме 3-НДФЛ не нужно. Бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы с начала года не превысят сумму вычета. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но документы надо будет подавать заново. Если возврат средств происходит через налоговую, нужно заполнить налоговую декларацию.

4. Заполнить налоговую декларацию по форме 3-НДФЛ и подать документы

Главный документ для получения налогового вычета по процентам — налоговая декларация. Ее бланк по форме 3-НДФЛ можно получить в налоговой службе или на сайтах налоговых. За каждый год — отдельная декларация.

5. Получить вычет и вернуть налог

После подачи документов и декларации последует проверка, ее срок занимает до трех месяцев. Еще месяц отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Упрощенный порядок

С 2021 года россияне смогут подать заявление на налоговый вычет в упрощенном порядке без составления декларации 3-НДФЛ. Подтверждения права на вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денежных средств.

Чтобы уточнить возможность получения налоговых вычетов в упрощенном порядке, следует обратиться в банк. «Если налоговым органом не будут выявлены какие-либо расхождения, срок проведения проверки права на вычет сокращен в три раза (один месяц вместо трех). На практике срок проверки существенно быстрее, около десяти дней», — сказала руководитель корпоративной и налоговой практики компании «Интерцессия» Ирина Егорова. При необходимости налоговым органом может быть продлена камеральная налоговая проверка заявления, о чем будет сообщено налогоплательщику через его личный кабинет, добавила юрист.

Вычет по процентам в браке

Право на процентный вычет по ипотеке имеет каждый супруг независимо от того, на кого оформлен кредит. Собственность в браке считается общей, если иное не установлено брачным договором, пояснил партнер, руководитель налоговой практики BMS Law Firm Давид Капианидзе.

Каждый супруг имеет право на получение вычета по процентам в размере от 390 тыс. руб. до 660 тыс. руб. в зависимости от ставки НДФЛ, по которой облагается их доход. Максимально они смогут вернуть 1,32 млн руб., если оба будут платить НДФЛ по ставке 22%. Законодательно установленного порядка распределения вычета между супругами нет, так что они могут распределить вычет как угодно — пополам или один из супругов может отказаться от вычета в пользу другого. Для этого пишется заявление при подаче документов в налоговый орган. В этом случае второй супруг не теряет права в будущем заявить о вычете на квартиру, купленную в ипотеку.

«Если вычет распределили 50/50, то право на вычет теряется у обоих. Это невыгодно, когда переплата за ипотеку небольшая. Например, если переплата 2 млн руб., то каждый сможет взять вычет только с 1 млн руб., или 130 тыс. руб., остаток уже не сохранится», — отметил юрист.

Поэтому о вычетах заявлять обоим супругам выгоднее, когда переплата за проценты большая. Например, если переплата по процентам составляет 6 млн руб., то каждый из супругов может заявить о вычете максимально от 390 тыс. до 660 тыс. руб. в зависимости от ставки НДФЛ, по которой облагается их доход.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Каждый россиянин имеет право на получение налогового вычета после покупки недвижимости. По сути это возврат части уплаченного налога на доходы физических лиц (НДФЛ). Соответственно, получить его могут те, кто платит НДФЛ. Это в основном наемные работники, официально устроенные по договору. В этом материале мы расскажем, как получить налоговый вычет за покупку квартиры и вернуть НДФЛ.

Если вы пока только думаете о покупке квартиры, изучите варианты ипотечных программ на Банки.ру. Специальный сервис поможет рассчитать переплату и подобрать вариант с комфортным ежемесячным платежом.

Что предлагают банки по ипотеке

Что такое налоговый вычет

НДФЛ в России составляет 13% на годовой заработок меньше 5 млн рублей. Все, что выше, облагается налогом в размере 15%. Официально работающие россияне получают на руки зарплату уже за вычетом НДФЛ, его удерживает и перечисляет в ФНС работодатель. Информацию о его размере можно увидеть в расчетных листках.

Обратите внимание, НДФЛ также облагаются доходы от продажи имущества, находившегося в собственности менее трех (в некоторых случаях пяти) лет; доходы от сдачи имущества в аренду; доходы от источников за пределами РФ, разного рода выигрыши.

Налоговый вычет — это сумма, которая вычитается из дохода, облагаемого налогом, в результате налогоплательщик получает право вернуть или не платить НДФЛ с этой суммы. Вычеты бывают различные: социальные, инвестиционные, стандартные, профессиональные. Тот, что применяется после покупки недвижимости, называется имущественным.

А налог к возврату — это сумма, которую может получить налогоплательщик, подтвердивший свое право на вычет.

Давайте рассмотрим на примере, как это работает. Ежемесячная официальная зарплата Андрея до вычета подоходного налога составляет 100 тысяч рублей, соответственно, годовая — 1,2 млн рублей. Это доход, облагаемый налогом в 13%. После его выплаты сотрудник получает на руки 87 тысяч ежемесячно, или 1,044 млн в год.

Максимальный размер налогового вычета при покупке недвижимости — 2 млн рублей. Это значит, что с 2 млн подоходный налог можно не платить, а если уже заплатил, то вернуть его. Но возместить из бюджета можно сумму не больше той, что была в него внесена налогоплательщиком в течение года. Андрей заплатил только 156 тысяч налогов с 1,2 млн рублей, а значит, и вернуть за один год может лишь 156 тысяч.

А вот максимальная сумма, которую разрешается вернуть, — 260 тысяч (13% от 2 млн). Кстати, включить в нее можно также расходы на оплату ремонтных работ, покупку строительных и отделочных материалов в том случае, если квартира была приобретена без отделки и об этом говорится в договоре купли-продажи. Подробнее об этом можно прочитать в этом материале.

Как вернуть до 260 тыс. рублей за ремонт в квартире: пошаговая инструкция

Важно понимать: это не новая выплата от государства, это возврат подоходного налога, который налогоплательщик заплатил ранее.

Есть два способа получения налога после оформления вычета:

- Сразу за год единой суммой. После проверки документов налоговая зафиксирует переплату и даст возможность ее вернуть. Подавать заявление можно несколько лет подряд, пока не выберется вся сумма. Но в первый раз обратиться за вычетом можно только в следующем после покупки жилья году.

- Ежемесячно сразу после покупки. Для этого варианта необходимо подать заявление работодателю. Тогда в последующие месяцы не будет удерживаться 13% НДФЛ и зарплата будет выше до тех пор, пока налогоплательщик не получит всю положенную сумму. В случае Андрея он станет получать на руки не 87 тысяч, а 100 в течение 20 месяцев, пока не «выберет» положенные 260 тысяч.

А тот, кто купил жилье с использованием ипотеки, сможет оформить еще один налоговый вычет — за выплаченные банку проценты по кредиту. Лимит по процентам выше — 3 млн рублей, соответственно, максимальная сумма, которую можно вернуть, составляет 390 тысяч. В общей сложности покупатель может получить до 650 тысяч рублей в зависимости от стоимости жилья и размера процентов по ипотеке. Если квартира куплена в браке, то семья, соответственно, максимально сможет вернуть из бюджета 1,3 млн рублей налогов.

Но в ситуации с ипотекой есть важное отличие от имущественного вычета за покупку недвижимости. Лимит по процентам может быть использован только на один объект, остаток не переносится на последующие ипотечные договоры. Исключение — если ипотека была рефинансирована, тогда в одно заявление можно внести проценты, выплаченные обоим банкам, но во втором договоре должна стоять отметка о рефинансировании.

Обратите внимание, родители могут включить в состав своего вычета долю несовершеннолетнего ребенка. Лимит в 2 млн при этом не увеличится, доля войдет в него. А ребенок в будущем сможет оформить свой налоговый вычет, если купит недвижимость.

Условия, при которых можно оформить имущественный вычет

- Для получения вычета нужно быть налоговым резидентом Российской Федерации (то есть находиться в стране не менее 183 календарных дней в течение 12 месяцев подряд) и платить налоги в России.

- Недвижимость, после покупки которой владелец обратился за вычетом, тоже должна находиться на территории России.

- На налоговый вычет могут претендовать индивидуальные предприниматели, применяющие основную систему налогообложения (ОСН). Они платят НДФЛ, поэтому имеют право на его возврат в пределах лимита. ИП, которые работают на упрощенке, получить возврат подоходного налога не смогут.

- Налоговый вычет можно оформить на строительство или покупку квартиры или долей в ней; дома, а также земельного участка под ним; на погашение процентов по кредитам, которые получены от российских организаций или ИП и потрачены на строительство или покупку квартиры или дома; на погашение процентов по ипотеке, полученной по программе рефинансирования.

- Продавец квартиры не должен быть близким родственником покупателя. Официально право на имущественный налоговый вычет не предоставляется, когда сделка заключена между взаимозависимыми лицами. Налоговый кодекс разъясняет, что это супруги, дети, родители, братья и сестры, опекуны и подопечные.

- Покупатель должен подтвердить расходы на покупку недвижимости договором купли-продажи и предоставить правоустанавливающий документ. И для новостройки, и для вторичного жилья это выписка из Единого государственного реестра недвижимости (ЕГРН). Если дом еще строится, то нужно дождаться его сдачи. Право на оформление вычета возникнет после подписания акта приема-передачи квартиры, а вот обратиться за вычетом можно будет только после регистрации права собственности.

- Имущественный налоговый вычет можно получить только один раз в жизни. Его максимальный размер — 2 млн рублей. С 2014 года оформлять вычет разрешено с нескольких объектов недвижимости в пределах лимита (хотя при нынешних ценах это вряд ли актуально). Поэтому ключевое условие для получения вычета: вы не использовали его до 2014 года, а если использовали, то менее 2 млн рублей и у вас есть остаток.

- Вычет применяется только на ту сумму, которую заплатил сам покупатель. Например, если были использованы средства работодателя, материнского капитала, различных субсидий, их размер будет исключен из расчетов.

Если все условия соблюдены, можно подавать декларацию 3-НДФЛ в налоговую службу и заявление на предоставление имущественного вычета.

Как рассчитать сумму вычета

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Как получить вычет

Как мы уже говорили, можно вернуть налог двумя способами. Первый — «кучкой», то есть единой суммой за год. В этом случае подавать документы нужно в следующем после покупки налоговом периоде, иными словами, в следующем году или позже.

Разрешается возвращать подоходный налог при имущественном вычете максимум за три года. К примеру, квартира приобретена на вторичном рынке в 2022 году. Собственник мог подать на вычет в 2023-м и получить его за год, либо подождать и подать на возврат в 2025-м, и тогда вернуть сумму налога сразу за три года.

Второй способ — получать возврат каждый месяц. Тогда можно не ждать следующего года, а подать заявление сразу после покупки недвижимости. НДФЛ перестанут удерживать, и ежемесячные поступления увеличатся на 13%.

Как получить налоговый вычет за лечение и лекарства

Какие документы понадобятся

Для оформления налогового вычета за квартиру нужно подготовить пакет документов. Все бумаги потребуется отсканировать, чтобы прикрепить к заявлению в личном кабинете налогоплательщика на сайте ФНС. Может случиться такое, что налоговая попросит привезти оригиналы, но это бывает крайне редко.

Документы, которые могут потребоваться:

- Паспорта всех собственников.

- Выписка из ЕГРН.

- Договор купли-продажи недвижимости.

- Справка о доходах за нужный год по форме 2-НДФЛ. Ее можно попросить в бухгалтерии на работе или скачать в личном кабинете налогоплательщика на сайте ФНС.

- Акт приема-передачи квартиры, если она куплена по договору долевого участия.

- Свидетельство о регистрации брака, если недвижимость куплена супругами.

- Заявление о распределении расходов на покупку недвижимости, если она куплена в браке и налог хотят вернуть оба супруга.

- Кредитный договор или договор займа, ипотечный договор и справка из банка о размере уплаченных процентов, если собственник планирует оформить вычет на проценты по ипотеке.

Расходы на приобретение жилья можно подтвердить квитанцией об оплате, банковской выпиской о перечислении средств продавцу, распиской (написанной от руки с указанием всех данных о квартире и продавце, суммой, датой), чеком.

Как подать декларацию

Есть несколько вариантов подачи декларации для получения налогового вычета.

Через налоговую

Самый быстрый вариант — подать декларацию 3-НДФЛ через личный кабинет на сайте ФНС. Авторизоваться в нем можно тремя способами.

- Получить регистрационную карту с логином и паролем лично в налоговой инспекции. Для этого понадобится паспорт. Дети до 14 лет должны прийти вместе с родителем или опекуном. У ребенка должно быть с собой свидетельство о рождении, у родителя — паспорт. Если логин и пароль уже были получены, но потом потерялись, можно восстановить их в любом отделении ФНС. Список указан на сайте службы.

- Использовать квалифицированную электронную подпись. Ее можно получить в одном из центров, аккредитованных Минцифры (вот их список).

- Использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА). Это та же запись, которая нужна для входа на портал «Госуслуги». Но авторизоваться в личном кабинете налоговой службы смогут только те пользователи, которые лично подтверждали учетную запись на «Госуслугах», например, через МФЦ.

Через работодателя

Этот вариант подходит для тех, кто хочет получать 13% НДФЛ каждый месяц после покупки недвижимости до тех пор, пока не будет исчерпан весь лимит.

Раньше нужно было взять в налоговой уведомление о подтверждении права на вычет и принести его в бухгалтерию. Но сейчас процесс стал гораздо проще: достаточно через личный кабинет налогоплательщика (или лично в инспекции, если кабинета нет) подать заявление о праве на вычет. Налоговая служба сама в течение 30 дней передаст его работодателю. После этого бухгалтерия перестанет удерживать подоходный налог, а также вернет уже уплаченный с начала года.

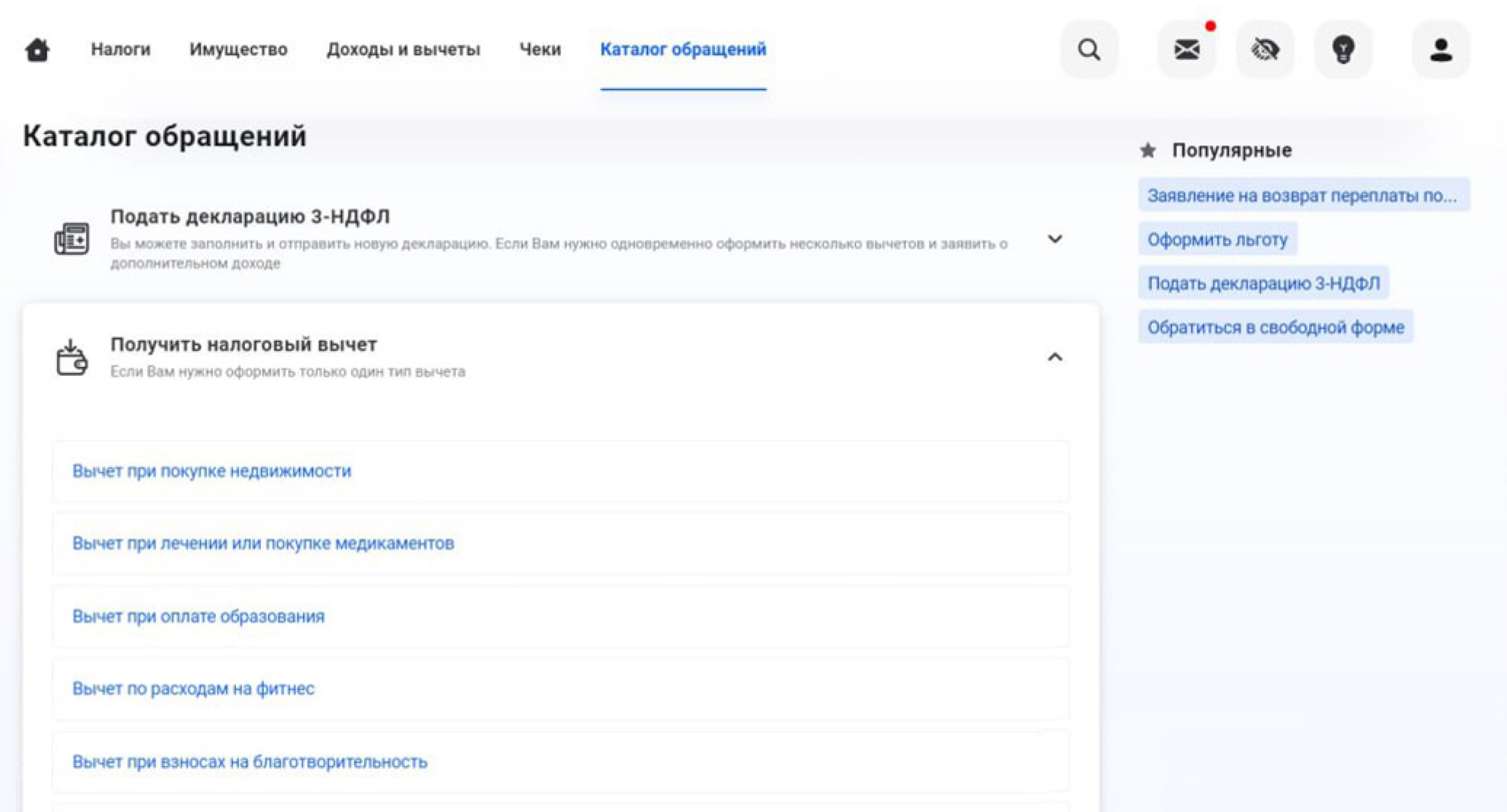

Чтобы подать такое заявление, в личном кабинете нужно выбрать раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Через «Госуслуги»

На портале «Госуслуги» тоже есть возможность подать декларацию 3-НДФЛ. Сначала нужно зарегистрироваться и подтвердить учетную запись. Для этого придется обратиться в один из центров обслуживания с паспортом и СНИЛС.

На «Госуслугах» нужно зайти в раздел «Штрафы. Налоги», там выбрать «Прием декларации 3-НДФЛ» и следовать подсказкам.

Пошаговая инструкция

Самый простой способ оформить вычет — сделать это через личный кабинет налогоплательщика. Тогда не придется ездить с документами в ведомства и стоять в очередях.

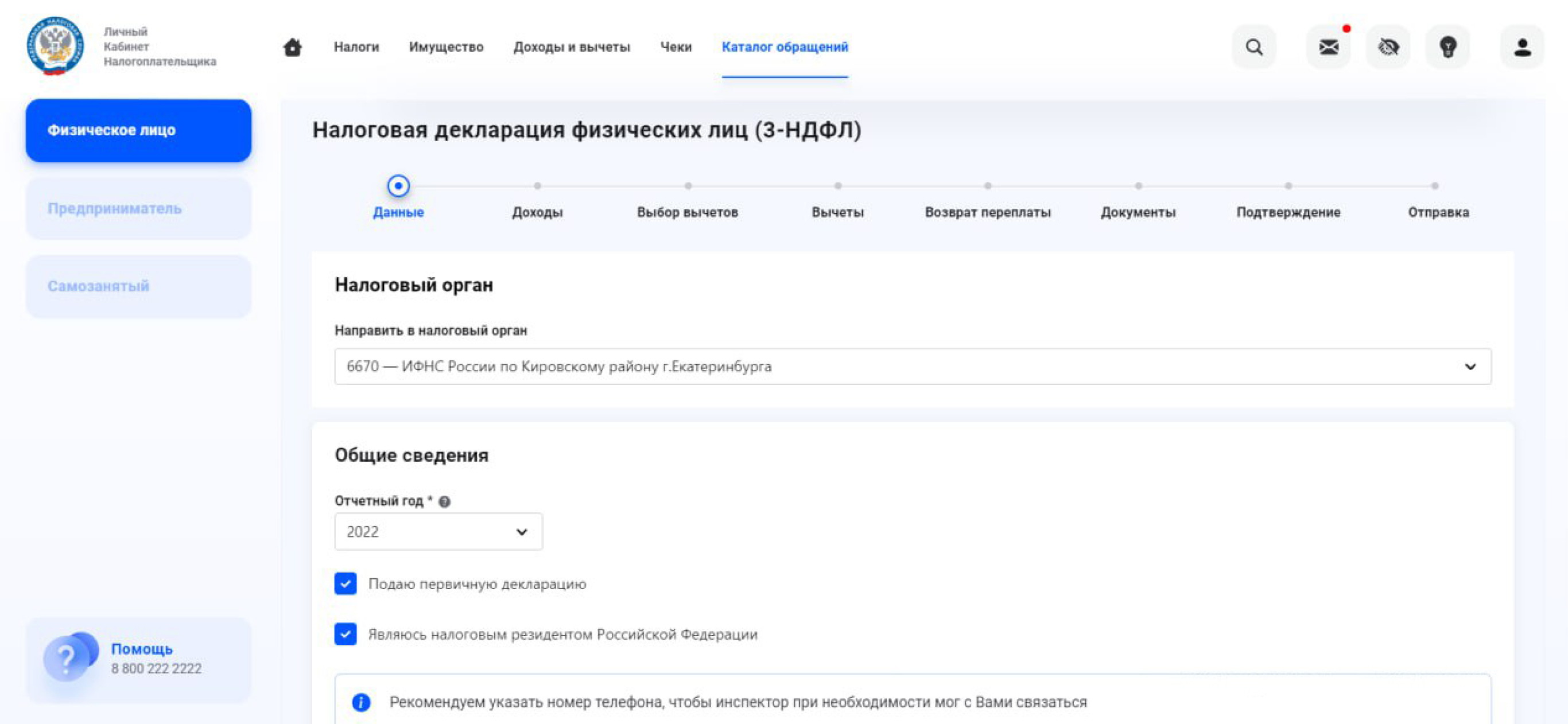

Для этого после авторизации в личном кабинете налогоплательщика нужно выбрать вкладку «Каталог обращений», а далее — «Подать декларацию 3-НДФЛ» — «Вычет при покупке недвижимости».

В открывшемся окне необходимо заполнить все пункты: выбрать отчетный год, внести сведения об объекте недвижимости, о доходах и вычете, добавить сканы документов, справок и выписок, подтвердить и отправить заявление.

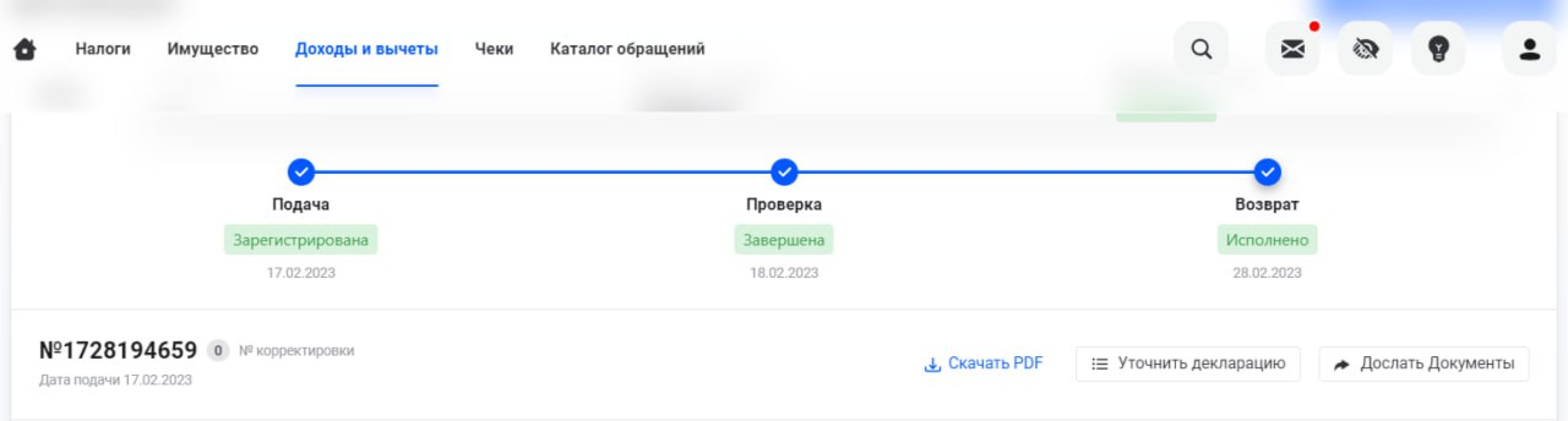

Если каких-то документов не хватит, их можно будет дослать позже. За ходом рассмотрения удобно следить там же, в личном кабинете. После отправления декларации появится статус «Подача», после завершения камеральной проверки — «Проверка», после перечисления денег на счет — «Возврат».

Максимальный срок проверки заявления — 1 месяц, но, как правило, ее завершают за 10 дней. Еще 15 дней предусмотрено на перечисление средств налогоплательщику.

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить.

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих. Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали.

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Как купить квартиру с помощью ипотеки

Упрощенный налоговый вычет

В 2021 году процедуру оформления имущественного налогового вычета существенно упростили. Теперь можно не подавать декларацию 3-НДФЛ, достаточно заполнить заявление в личном кабинете ФНС и указать реквизиты для перечисления денег.

Право на вычет подтверждается на основании информации, которая уже имеется у налоговой службы. Данные она получает от банков, участвующих в обмене информации с ФНС России. В их число входят Сбербанк, ВТБ, Альфа-Банк, «Открытие» и другие, весь список можно посмотреть здесь.

Налоговая служба сама формирует предзаполненное заявление и уведомит об этом клиента в личном кабинете. Получив уведомление, останется только отправить заявление, указать реквизиты для перечисления и ждать поступления денег.

Отказ в получении налогового вычета

В некоторых случаях налоговая служба может отказать в имущественном вычете и возврате налога. К причинам отказа относятся:

- Недвижимость куплена за счет работодателя.

- Недвижимость куплена за счет материнского капитала или субсидий (тогда учитываются только расходы, который понес непосредственно покупатель).

- Сделка совершена между взаимозависимыми физическими лицами, к которым относятся близкие родственники.

- Недвижимость получена по дарственной.

- Недвижимость получена по наследству.

- Допущены ошибки в декларации 3-НДФЛ (можно подать уточненную декларацию с исправлениями).

- Не предоставлены все необходимые документы (их тоже можно отправить дополнительно).

Как получить налоговый вычет за квартиру: краткая инструкция

- Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

- Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

- Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

- Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

- Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

- Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

- Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

- Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

- Получить деньги на счет.

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Проще всего оформить вычет в личном кабинете налогоплательщика на сайте или в приложении ФНС. По упрощенной схеме на проверку заявления отводится 30 дней, на перечисление средств — 15 дней.