Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2024-2025 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2024-2025 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

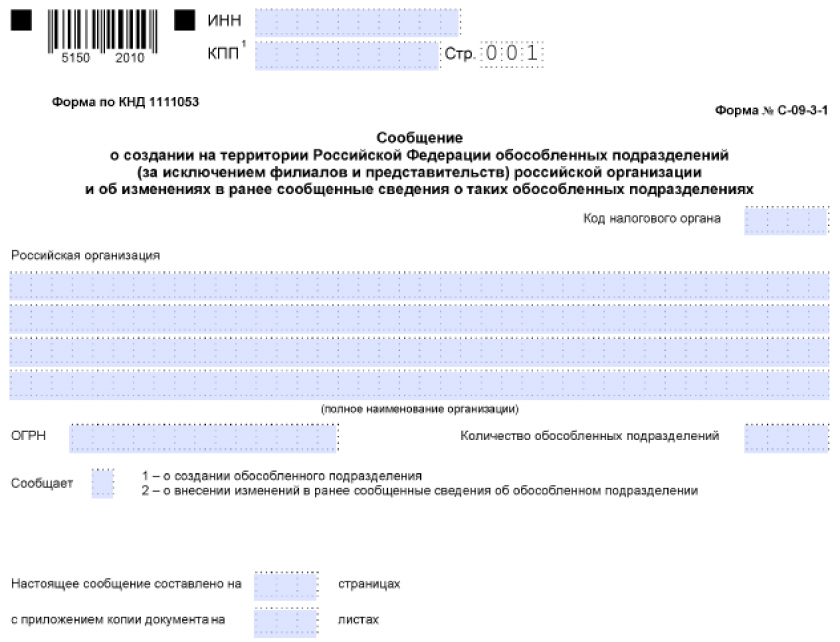

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2024-2025 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

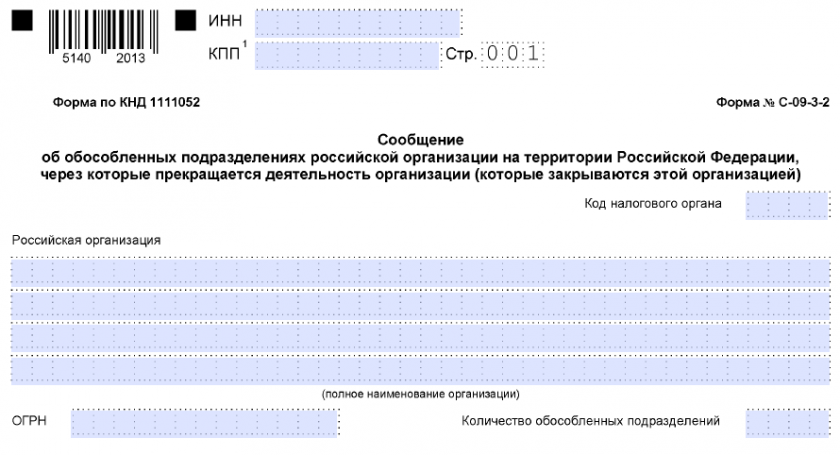

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Организация может вести деятельность не только по месту нахождения, указанному в ЕГРЮЛ. И в некоторых случаях без открытия (регистрации) обособленного подразделения (ОП) не обойтись.

Рассмотрим, какое подразделение признается обособленным, как открыть и зарегистрировать ОП, не являющееся филиалом или представительством.

Содержание

- Что такое обособленное подразделение в законодательстве РФ

- Обособленное подразделение. НК РФ

- Территориальная обособленность и адрес ОП

- Оборудованные рабочие места при создании ОП

- Дата создания обособленного подразделения

- Бухгалтерские нюансы учета ОП

- Как открыть обособленное подразделение

- Учет ОП в программах 1С

- Запомните

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- по местонахождению:

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- по организации бухгалтерского учета:

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

Порядок действий:

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

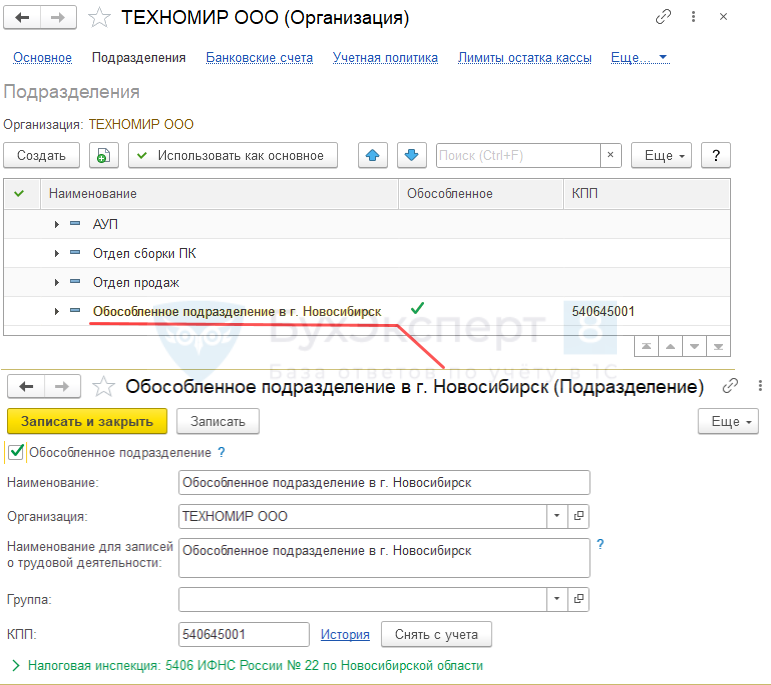

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения: Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

Запомните

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

- Представительства и филиалы юридического лица

- Как правильно настроить нумерацию счетов фактур по ОП в 1С

- Учет для обособленных подразделений в 1С

- Как добавить обособленное подразделение в целях НДФЛ в 1С

- Обособленное подразделение, не выделенное на отдельный баланс

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Что такое обособленное подразделение и как его зарегистрировать

08.07.2024 распечатать

Если бизнес идет в гору, есть смысл подумать о его расширении и открытии новых подразделений компании в других городах. Расскажем о том, как это сделать.

Виды обособленных подразделений

Статьей 55 ГК РФ предусмотрена возможность открытия юридическим лицом обособленных подразделений в другом месте (т.е. не там, где находится само юридическое лицо).

При этом согласно указанной статье обособленные подразделения могут существовать в двух разных формах:

- филиал — это подразделение юридического лица, которое расположено вне места его нахождения и осуществляет все его функции или их часть, в том числе функции представительства;

- представительство — это подразделение юридического лица, которому вверены лишь функции представления интересов юридического лица и их защиты.

Для полного понимания понятия «обособленное подразделение» важно учитывать также положения п. 2 ст. 11 НК РФ. Согласно этой статье, под обособленным подразделением подразумевается любое подразделение, находящееся в месте, отличном от того, где расположена сама компания, и где оборудованы стационарные рабочие места (хотя бы одно). При этом под таким стационарным рабочим местом понимается место, оборудованное на срок более 1 месяца.

Другими словами, если у компании имеется просто склад в другом городе, этот склад обособленным подразделением считаться не будет, так как в нем нет стационарных рабочих мест.

С точки зрения НК РФ, регистрации подлежит даже обычный склад (так как при расчете налогов его наличие будет учитываться). В то же время по ГК РФ регистрировать в установленном порядке нужно только подразделения, отвечающие всем признакам обособленных. В налоговую достаточно подать уведомление о наличии имущества не по месту нахождения самой компании, а для регистрации обособленного подразделения нужно пройти особую процедуру. О ней и расскажем.

Как зарегистрировать обособленное подразделение?

- Принять решение о создании обособленного подразделения. Такое решение вправе принять орган управления компании.

- Издать приказ о создании обособленного подразделения. за подписью руководителя компании.

- Написать Положение об обособленном подразделении. В нем необходимо отразить:

- сведения о компании, ее наименование, ИНН, адрес;

- цели и виды деятельности обособленного подразделения (их может быть меньше, чем у самой компании, особенно если речь идет о представительстве, но точно не больше);

- полномочия руководителя обособленного подразделения; подразделением.

- состав имущества, которое передается подразделению;

- порядок открытия расчетного счета обособленному подразделению;

- порядок формирования отчетности обособленного подразделения.

- Зарегистрировать обособленное подразделение в налоговом органе. Это надо сделать в течение месяца после принятия соответствующего решения органом управления компании. Для этого нужно обратиться в налоговую по месту нахождения будущего обособленного подразделения с заявлением и комплектом документов.

- заявление о регистрации;

- копия решения органа управления компании о создании обособленного подразделения;

- копия положения об обособленном подразделении с отметкой о его утверждении;

- копия свидетельства о госрегистрации самой компании;

- копии приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копии квитанций об оплате госпошлины за регистрацию;

- выписка из ЕГРЮЛ на основную компанию. — договор аренды помещения, если предполагается, что обособленное подразделение будет работать в арендованном помещении.

Документы необходимо нотариально заверить. Результатом рассмотрения заявления станет уведомление от налоговой, которое должно прийти в течение 5 дней со дня подачи документов.

Полномочия обособленного подразделения

Обособленное подразделение не является отдельным юридическим лицом. Ему не присваивается свой ИНН, оно действует в рамках тех целей и задач, которые стоят перед основной компанией. Расчеты с контрагентами обособленное подразделение может вести как через основной офис компании, так и самостоятельно (в зависимости от того, ведется ли этим подразделением бухгалтерия или все операции проводятся только через саму компанию).

Подписка на новости и полезные материалы

Выбор читателей

Смотреть Содержание

- Что такое обособленное подразделение организации

- Как открыть обособленное подразделение

- Ответственность за несообщение в ФНС об открытии обособленного подразделения

Прежде чем начинать процедуру, необходимо знать, как открыть обособленное подразделение компании в 2025 году. Регистрация – официальное мероприятие, поэтому оно предполагает последовательное прохождение ряда этапов. Для этого рекомендуется внимательно изучить пошаговую инструкцию. Основным элементом законодательной системы в этом вопросе выступает НК РФ (п. 1 ст. 83 НК РФ).

В статье разберем моменты, которые затрагивают особенности подразделений, когда и как они должны быть открыты, нюансы и сроки проведения процедуры.

Что такое обособленное подразделение организации

Обособленным является такая «компания», которая является частью предприятия. Главная особенность: ОП располагается по другому юридическому адресу, чем головная фирма. Причем в этом случае «выделенная часть» не является с законодательной точки зрения самостоятельным юридическим лицом. Если организация открывает обособленное подразделение, то она должна учитывать, что не потребуется проводить процесс регистрации нового бизнеса. Налоговый и бухгалтерский учет продолжат действовать в прежнем режиме.

Основная причина открытия ОП — запланировано расширение: требуется сформировать филиалы или представительства в других городах или странах (ст. 55 ГК РФ). Появившиеся подразделения будут работать над достижением тех же целей и решением поставленных задач, которые ставятся и перед головной организацией. Обособленные подразделения могут наделяться полным объемом функций и полномочий или их частью, которая отвечает интересам компании.

Обратите внимание: законодательство РФ выделяет филиалы, представительства и обособленные подразделения, как самостоятельные элементы. Компания обязана поставить на учет каждое вновь появившееся подразделение.

Нюансы ОП: как должно называться обособленное подразделение организации

Действующее законодательство не запрещает обособленным подразделениям иметь название, отличное от основной компании. Причем не важно, находится ОП в одном городе с основной организацией или нет.

В фирменное наименование нельзя включать:

- без разрешения Минюста — название страны: Россия, РФ, Российская Федерация и производные;

- названия стран и иностранных городов, их сокращения и производные;

- названия государственных органов из любых субъектов РФ;

- названия общественных объединений;

- обозначения и названия денежной символики, клейма и печати;

- слова, противоречащие морально-этическим устоям;

- уже существующие названия и бренды.

Как открыть обособленное подразделение

Для того чтобы открыть обособленное подразделение сроки должны быть учтены в соответствие с требованиями закона:

- Оформить решение учредителей об открытии ОП, издать приказ о создании обособленного подразделения.

- Обратиться в налоговый орган (ИФНС) в течение месяца с момента начала деятельности ОП с сообщением по форме С-09-3-1.

Если у обособленного подразделения есть свой счет, с которого будет перечислять зарплата сотрудникам ОП, то дополнительно надо направить (в течение 30 дней со дня создания):

- в ФНС — сообщение по форме КНД 1112536.

- в ЕФС — заявление о регистрации (новая форма пока не утверждена, можно использовать ту, которую использовали для регистрации в ФСС (ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ , п. 3 приказа Минтруда России от 07.12.2022 № 768н).

Ответственность за несообщение в ФНС об открытии обособленного подразделения

Если компания в срок не оповестит ФНС о б открытии обособленного подразделения, то ее оштрафуют на сумму 200 руб. (ст. 126 НК РФ, Письмо ФНС от 29.06.2017 N СА-4-7/12540@).

Кроме этого руководителя или другое ответственное лицо могут привлечь к административной ответственности по ч. 1 ст. 15.6 КоАП РФ — штраф в размере от 300 до 500 руб.

Главная

→

Бухгалтерские консультации

→

Регистрация обособленного подразделения 2020: …

Бухгалтерская консультация:

актуально на 26 февраля 2020 г.

Регистрация обособленного подразделения 2020: пошаговая инструкция

257

Организация может принять решение начать вести деятельность по адресу, отличному от места ее нахождения. Например, открыть магазин в другом городе, склад на соседней улице, дополнительный пункт оказания услуг в другом регионе. Во всех таких случаях потребуется открыть обособленное подразделение. Эта консультация посвящена порядку регистрации обособленного подразделения в 2020 г. (дана пошаговая инструкция). Порядок открытия филиалов и представительств юридического лица мы рассматривать не будем. Итак, как зарегистрировать обособленное подразделение в 2020 году?

Обособленное подразделение: что это и почему его надо регистрировать

Обособленное подразделение – это любое территориально обособленное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). О том, какими признаками должно обладать подразделение для того, чтобы его необходимо было поставить на учет в налоговой инспекции, мы рассказали здесь. Поэтому повторяться не будем. Скажем лишь, что обособленное подразделение надо поставить на учет в налоговой инспекции в определенные сроки. Иначе организации грозит штраф.

Открытие обособленного подразделения в 2020 г.

Первый вопрос, который возникает при создании обособленного подразделения ООО, а требуется ли решение о создании обособленного подразделения? Обязанности оформлять такое решение нет. Однако оно может пригодиться для решения определенных организационных вопросов. Каких? Читайте отдельную консультацию об этом. Там же вы найдете образец приказа о создании обособленного подразделения.

Какие еще документы нужны для открытия обособленного подразделения в 2020 г.? Для регулирования работы обособленного подразделения можно утвердить положение об обособленном подразделении ООО. Образец такого документа мы привели здесь.

Срок открытия обособленного подразделения в 2020 г. не установлен. То есть с момента принятия решения о создании подразделения до момента, когда подразделение фактически начнет вести деятельность, может пройти хоть полгода. Но есть срок регистрации открытого обособленного подразделения в налоговой инспекции.

Регистрация обособленного подразделения 2020 в налоговой инспекции

Следующий шаг – это регистрация обособленного подразделения в ИФНС. Для регистрации нужно подать уведомление по определенной форме. Подробно об этом мы рассказали в отдельной консультации. Там же приведен срок регистрации обособленного подразделения в налоговой в 2020 г. А посмотреть образец заполнения уведомления об открытии обособленного подразделения по форме С-09-3-1 можно здесь.

Как зарегистрировать обособленное подразделение в другом городе? По точно такой же схеме – путем подачи уведомления по форме С-09-3-1 в ИФНС по месту нахождения организации (подп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ).

По итогам регистрации обособленного подразделения организации выдается уведомление о постановке на учет в налоговом органе. Об этом читайте отдельную консультацию.

Постановка на учет по месту нахождения одного из подразделений

Налоговый кодекс предусматривает упрощенную процедуру одновременной регистрации нескольких обособленных подразделений, расположенных в пределах одного муниципального образования, в Москве, в Санкт-Петербурге или в Севастополе (п. 4 ст. 83 НК РФ). Об этом мы рассказали здесь.

Регистрация обособленного подразделения в ФСС

Регистрация обособленного подразделения в ФСС производится, если подразделение начисляет выплаты работникам и имеет расчетный счет в банке (п. 2 ч. 1 ст. 2.3 Закона от 29.12.2006 N 255-ФЗ). Для регистрации не позднее 30 календарных дней со дня создания подразделения нужно направить в ФСС по месту его нахождения (п. 6-10 Порядка, утв. Приказом Минтруда от 29.04.2016 N 202н):

- заявление (форма утверждена Приказом ФСС от 22.04.2019 N 217);

- справку об открытии счета обособленному подразделению;

- приказ о наделении обособленного подразделения полномочиями по начислению выплат физлицам или положение об обособленном подразделении, из которого следует, что подразделение самостоятельно начисляет выплаты работникам.

Регистрация обособленного подразделения в ПФР

Такая регистрация необходима, только если обособленное подразделение начисляет выплаты работникам и имеет счет в банке (подп. 3 п. 1 ст. 11 Закона от 15.12.2001 N 167-ФЗ). Нужно подать в ИФНС по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц (Приложение N 1 к Приказу ФНС от 10.01.2017 N ММВ-7-14/4@). Срок подачи уведомления – месяц со дня издания приказа о наделении подразделения такими полномочиями (Письмо Минфина от 05.05.2017 N 03-15-06/27777). Далее ИФНС сама передаст информацию в ПФР для регистрации обособленного подразделения в территориальном отделении Пенсионного фонда.

Материалы по теме

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Реклама. ООО НПО «ВМИ — Координационный Центр Сети КонсультантПлюс»

Опрос

Обращались ли вы в СФР за возмещением расходов на предупредительные меры?