Расходный кассовый ордер — документ, относящийся к категории первичных. Поэтому при его заполнении нужно четко следовать установленным правилам, нарушение которых может даже привести к штрафу. По какой форме нужно составлять РКО, как правильно его заполнить и где найти образец, узнайте из нашей статьи.

Расходно-кассовый ордер как юридическая категория

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

Бланк РКО вы можете бесплатно скачать по ссылке ниже:

Скачать бланк

Пошаговая инструкция по оформлению РКО от экспертов КонсультантПлюс:

Оформляйте РКО по унифицированной форме N КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88).

В строке «Основание» в РКО нужно отразить содержание хозяйственной операции. Например, по данной строке …

Продолжение смотрите в КонсультантПлюс, оформив пробный доступ к системе. Это бесплатно.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте здесь.

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете бесплатно скачать на нашем сайте по ссылке ниже:

Скачать образец РКО

Как заполнять расходно-кассовый ордер в банковской сфере

В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО.

Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Итоги

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2022 году».

- База знаний

- Выдаём наличные правильно

Выдаём деньги правильно: как заполнять расходный кассовый ордер

Разбираем важный документ для тех, кто работает с наличными

Редактор платформы Альфа-Курс, четыре года создаю образовательные материалы для бизнеса

Если вы руководите компанией или ИП и используете для расчётов наличные — эта статья для вас. Покажем, как правильно заполнить ордер, дадим образец бланка, который можно распечатать и сразу применять, и убережём от ошибок, которые приводят к штрафам.

Зачем нужен расходный кассовый ордер

Расходный кассовый ордер — первичный бухгалтерский документ, который используют при работе с наличными — во время кассовых операций. Расходный ордер также называют расходником или РКО и составляют, когда нужно выдать деньги сотруднику или представителю контрагента.

Деньги можно выдавать на разные цели: сотрудник может получить средства под отчёт, командировочные, матпомощь или зарплату, а представитель контрагента — плату за аренду, партию товара или сырьё.

Важно помнить о лимите наличных расчётов между юрлицами и ИП по одному договору. Согласно п.4 Указания Центробанка № 5348-У, сумма не должна превышать 100 тысяч рублей. Если она больше, нужно использовать безналичную оплату.

Кассовые ордера позволяют бизнесу подтвердить доходы и расходы, чтобы снизить налоговую нагрузку и отчитаться перед ФНС.

Оформление приходных и расходных кассовых ордеров относится к бухгалтерскому учёту, но использовать эти документы нужно не всем. Банк России составил Указание № 3210-У, в котором прописано, как оформлять кассовые операции. В нём сказано, что юрлица на любой системе налогообложения обязаны вести учёт операций, а малый бизнес и ИП могут делать это в упрощённом порядке, например, не устанавливать лимит для остатка наличных и не составлять РКО. Однако это не значит, что фиксировать операции с наличными вообще не нужно:

•

ИП на ПСН и УСН «Доходы» обязаны вести книгу учёта доходов

•

ИП на ОСН и УСН «Доходы минус расходы» — книгу учёта доходов и расходов.

Компании и ИП, которые ведут кассовый учёт, должны заполнять кассовую документацию:

- приходные и расходные ордера;

- кассовую книгу;

- внутренние документы, например, положение о ведении кассовых операций;

- дополнительные документы, например, расчётно-платёжную ведомость для сотрудников.

Порядок оформления РКО

Обычно расходный ордер оформляет главный бухгалтер, бухгалтер или кассир. Если этих сотрудников нет, составлять и подписывать РКО может руководитель организации или ИП. Правила оформления нужно закрепить во внутреннем документе — положении о ведении кассовых операций.

Кассир работает непосредственно с получателями денег, наличными и проверяет документы, которые нужны, чтобы выдать деньги из кассы.

Чтобы разобрать, как происходит работа с расходным кассовым ордером, поделим процесс на три этапа: до выдачи денег, во время и после.

Этап 1. Проверить документы до выдачи денег

Если деньги получает работник, он показывает кассиру паспорт или другой документ, удостоверяющий личность. Выдать наличные можно только штатному сотруднику.

Если за деньгами пришёл представитель контрагента, у него должна быть доверенность. Для однократной операции подойдёт разовая доверенность, для регулярных случаев специальная. Больше о доверенности и её видах мы писали на платформе.

Этап 2. Изучить ордер и основание и выдать деньги

Получатель показывает кассиру РКО. На расходном ордере должна быть подпись руководителя, главного или обычного бухгалтера либо другого должностного лица. Если РКО бумажный, кассир сверяет подпись в образце и в документе. Когда ордер составляет руководитель, он ставит только свою подпись. Также нужно убедиться, чтобы суммы цифрами и прописью совпадают.

В расходном ордере должно быть основание для выдачи денег, например, договор аренды, внутреннее распоряжение или приказ. Эти документы кассир тоже проверяет.

Если всё оформлено верно, кассир пересчитывает деньги при получателе и передаёт ему. Нужно ещё раз пересчитать и подписать расходный кассовый ордер. После этого уже нельзя утверждать, что выдана меньшая сумма.

Этап 3. Оформить кассовые документы

Кассир ставит подпись в расходном кассовом ордере. Также можно сохранить копию доверенности, но это необязательно.

В течение дня данные по всем расходным кассовым ордерам нужно вносить в кассовую книгу. Для неё есть установленная форма № КО-4. Её заполняют в бумажном или электронном виде, но можно распечатать, если понадобится.

Скачать образец кассовой книги № КО-4

58.50 Кб

В конце дня кассир печатает два одинаковых заполненных листа книги: один остаётся в кассе, а ко второму нужно подшить все ордера и передать в бухгалтерию для отчётности.

Как заполнить расходный кассовый ордер

Заполнением расходного кассового ордера занимается руководитель или сотрудник с соответствующими полномочиями. РКО оформляют в бумажном виде — заполняют от руки или печатают составленный на компьютере. Можно вести электронный документооборот, но тогда у всех, кто подписывает ордер, должна быть электронная цифровая подпись.

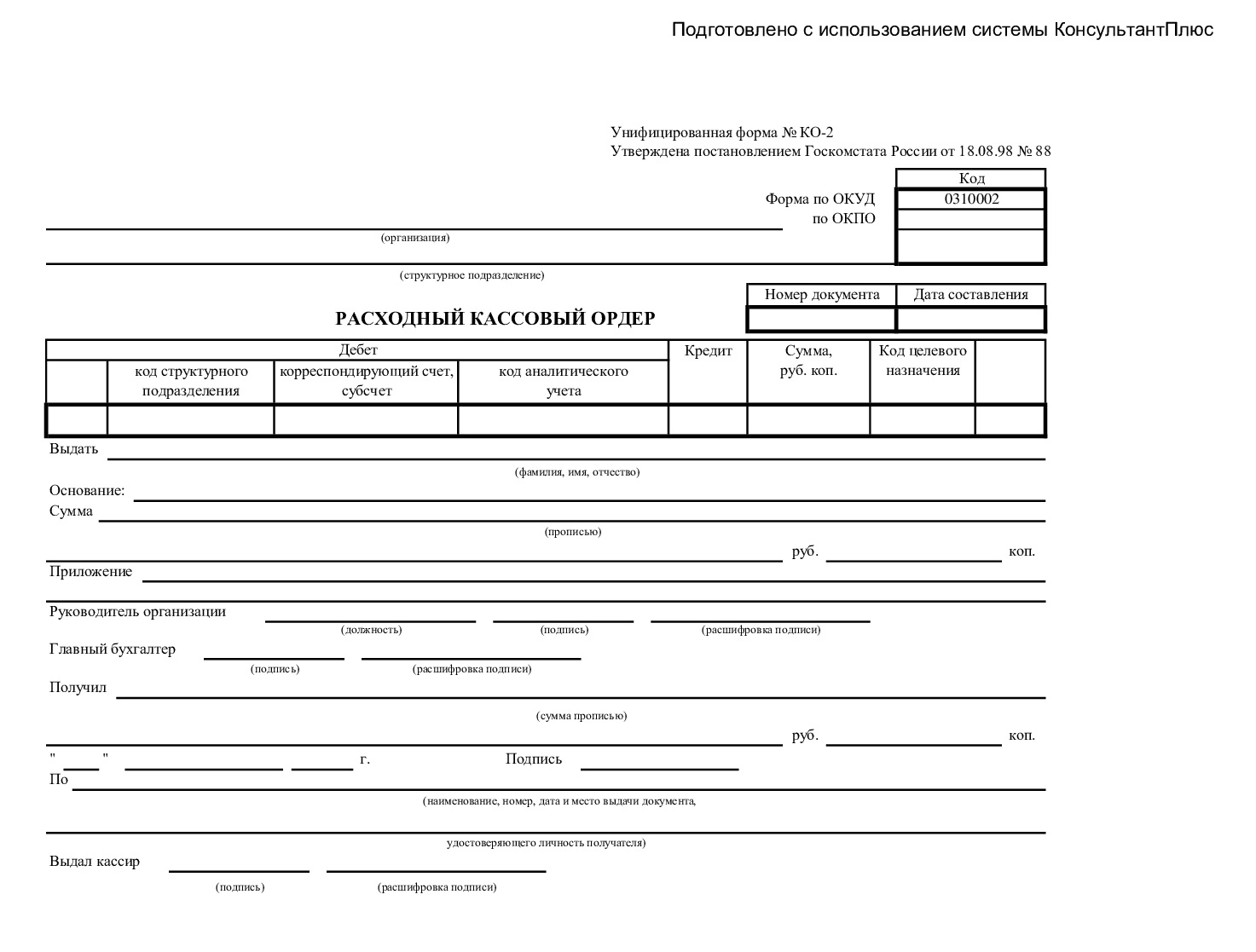

Бланк расходного кассового ордера по форме № КО-2. Источник: платформа «Курс», система «КонсультантПлюс»

Для расходного кассового ордера разработана форма № КО-2. Разберём, по каким правилам её заполняют.

Приказ Минфина № 94н от 31 октября 2000 года с кодами для записи операций по бухгалтерским счетам. Мы уже разбирались с кодами в статье про отчёт по эквайрингу — вы можете взять её за основу, чтобы посмотреть коды, которые понадобятся для работы с безналичными расчётами.

На расходном кассовом ордере не ставят печати и штампы, потому что это не требуется по правилам Центробанка, но делать это не запрещено.

Если в бумажном ордере ошибка, исправлять её нельзя. Бланк нужно уничтожить и составить новый. Электронную версию можно исправлять до того, как она подписана.

Сколько хранить расходные кассовые ордера

За хранение РКО отвечает руководитель. Он должен организовать архив. Желательно, чтобы это было помещение с железной дверью, в котором документация находится в стеллажах или шкафах.

По правилам бухучёта, которые регламентированы ФЗ-402, бухгалтерская и финансовая отчётность должна храниться в течение пяти лет. Причём отсчёт начинают со следующего года. Получается, что кассовые ордера от января 2025 года должны лежать в архиве до конца 2030 года.

Если нет возможности организовать хранение документов на своей территории, можно обратиться в компанию, которая оказывает такие услуги.

Ответственность за неправильное оформление РКО

За ошибки в ордерах, отсутствие РКО и нарушенный порядок и сроки хранения документов предусмотрены штрафы. Они могут распространяться на компанию и на должностное лицо.

Первое нарушение — отсутствие РКО. Оно считается грубым, потому что ФНС труднее достоверно отследить доходы и расходы. Из-за этого компания незаконно может отчислять меньше налогов. Размер штрафа зависит от продолжительности нарушения и определяется ст. 120 НК РФ:

- Если РКО не оформляли в течение одного налогового периода — штраф на компанию составит до 10 000 рублей.

- Если нарушение длилось более одного налогового периода — штраф до 30 000 рублей.

- Если из-за отсутствия ордеров компания платила меньше налогов, то штраф составит 20% от суммы каждого неуплаченного налога, но не менее 40 000 рублей.

Вот какая ответственность ждёт должностных лиц, например, руководителя и главного бухгалтера:

- Если нарушить правила хранения кассовых документов — штраф от двух до трёх тысяч рублей, согласно ст. 15.11 КоАП РФ.

- Если не предоставить РКО во время налоговой проверки — штраф от 300 до 500 рублей, согласно ст. 15.6 КоАП РФ.

Расходный кассовый ордер (РКО): что это, как заполнять, срок действия

Обновлено 16 апреля 2025, 08:05

Расходный кассовый ордер ― один из важнейших инструментов для компании, которая работает с наличными. Эта статья рассказывает, что это за документ, зачем он нужен и как его правильно оформить

Содержание

- Что такое расходный кассовый ордер

- Когда применяют расходный кассовый ордер

- Порядок оформления РКО

- Как заполнять расходный кассовый ордер

- Образцы заполнения РКО

- Журнал регистрации расходных кассовых ордеров

- Ответственность за ошибки при оформлении РКО

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) ― это специальный бланк, который необходимо заполнять каждый раз, когда выдаются наличные деньги из кассы компании. Проще говоря, РКО ― это официальное подтверждение того, что средства были кому-то выданы. На основании РКО и других документов ведется кассовая книга ― главный регистр учета наличных.

Документ помогает отслеживать, кому, когда, для чего и в каком размере были выданы деньги, это обязательный элемент соблюдения порядка проведения операций с кассой, установленного законодательством. Без правильно оформленного РКО любая выдача денег из кассы будет считаться нарушением.

Какие организации обязаны применять РКО

Заполнять РКО, когда наличка достается из кассы, несут обязанность все юридические лица, какую бы систему налогообложения они не выбрали. Также могут его заполнять ИП, если они решили вести операции с кассой в полном соответствии с указаниями Банка России, хотя для ИП предусмотрен упрощенный порядок, многие для внутреннего контроля все равно используют РКО.

Даже если организация или ИП применяет онлайн-кассу для расчетов с покупателями, когда рассчитывается наличными из основной кассы, например, выдает зарплату, все равно нужно оформлять бланк РКО.

Фото: Shutterstock

РКО обязаны использовать все компании, а ИП заполняют его по желанию ― для собственного контроля

Когда применяют расходный кассовый ордер

РКО нужно оформлять всегда, когда из кассы организации вынимают наличность. Это необходимо, чтобы руководство четко понимало, сколько денег сейчас есть в сейфе, и какие из них были выданы на производственные нужды. Самые распространенные ситуации, при которых заполняют РКО:

- Расчеты с работниками.

- Оплата командировок, закупок хозтоваров и расходных материалов.

- Выплата поставщикам или подрядчикам.

- Возврат денег покупателю за товар, если оплата изначально была наличкой.

- Инкассация — сдача наличности в банк.

Фото: Shutterstock

Также РКО заполняет руководитель, когда забирает деньги на личные нужды

Порядок оформления РКО

Чаще всего РКО заполняется бухгалтером или сотрудником бухгалтерии. Кассир непосредственно отсчитывает средства, проверяет РКО и расписывается на нем. В небольших организациях бухгалтер и кассир могут быть одним лицом.

Основанием для оформления РКО и выдачи денег служат подтверждающие документы:

- Заявления на выдачу денег.

- Приказы руководителя.

- Платежные или расчетно-платежные ведомости.

- Счета, договоры.

- Авансовые отчеты.

Основной документ, регулирующий кассовые операции, включая оформление РКО, это Указание Банка РФ № 3210-У, именно здесь прописаны особенности заполнения РКО. В свою очередь ФЗ № 402-ФЗ «О бухгалтерском учете» устанавливает общие требования к документам учета, к которым относится РКО.

Фото: Shutterstock

В небольших компаниях РКО чаще всего заполняет сам владелец бизнеса

Как заполнять расходный кассовый ордер

Заполнение РКО требует внимательности, иначе могут возникнуть проблемы при проверках. В качестве шаблона при заполнении используется унифицированная форма № КО-2. Пошаговый процесс оформления выглядит так:

- Указывается название компании, ее подразделение, ОКПО.

- Вписываются номер РКО и дата.

- Указывается счет, к которому относятся расходы.

- Сумма указывается числами.

- Указываются фамилия, имя и отчество того, кому выдаются деньги, в дательном падеже.

- Подробно описывается цель выдачи наличности.

- Сумма прописью.

- Перечисляются прилагаемые подтверждающие документы.

- Росписи ответственных лиц.

- Получатель собственноручно пишет сумму прописью, указывает текущую дату выдачи наличности и расписывается.

- Кассир вписывает данные документа получателя.

- После выполнения всех процедур и фактического отсчета наличности кассир ставит подпись на РКО.

- Cрок действия расходного кассового ордера ― один день.

Фото: Shutterstock

В случае ошибки РКО необходимо аннулировать и заполнить еще раз с правильными данными

Образцы заполнения РКО

Чтобы теория стала понятнее, давайте рассмотрим несколько практических примеров заполнения РКО для разных ситуаций. Представим, что мы работаем в ООО «СтартАп Плюс». В таблице ниже представлены ключевые поля РКО для наглядности.

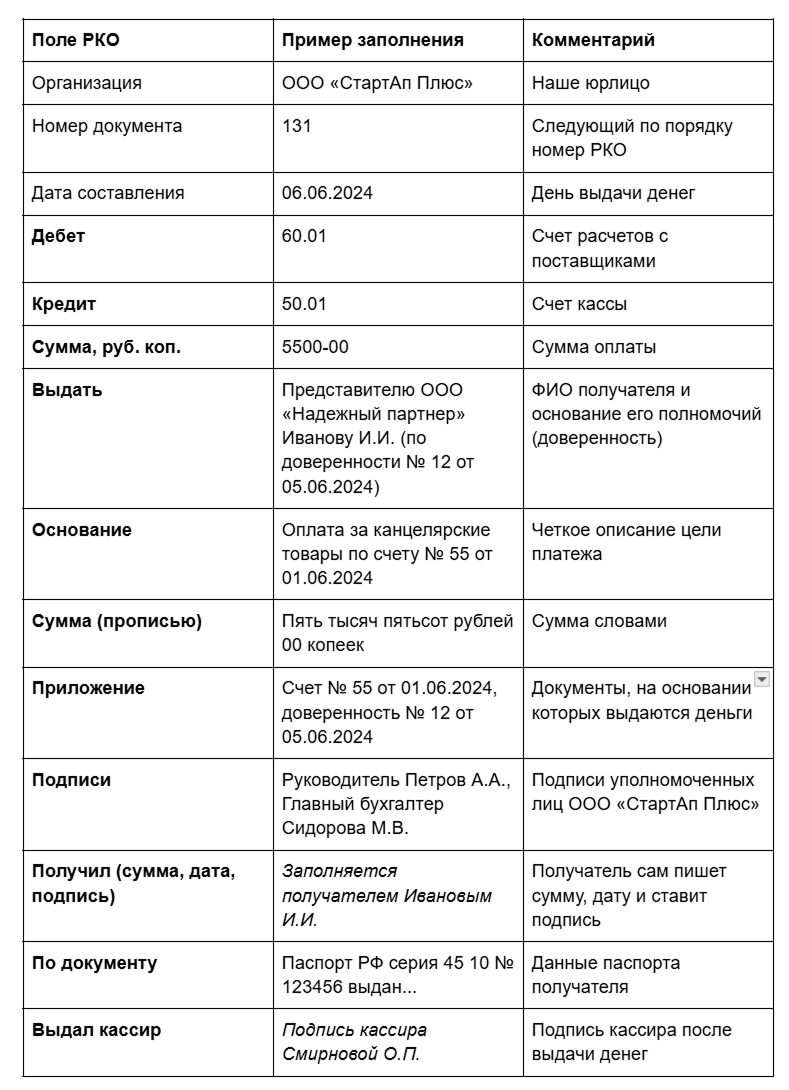

Выдача денег при расчетах с поставщиками

В следующем документе мы оплачиваем наличными поставщику ООО «Надежный партнер» сумму за полученные канцелярские товары по счету № 55 от 01.06.2024.

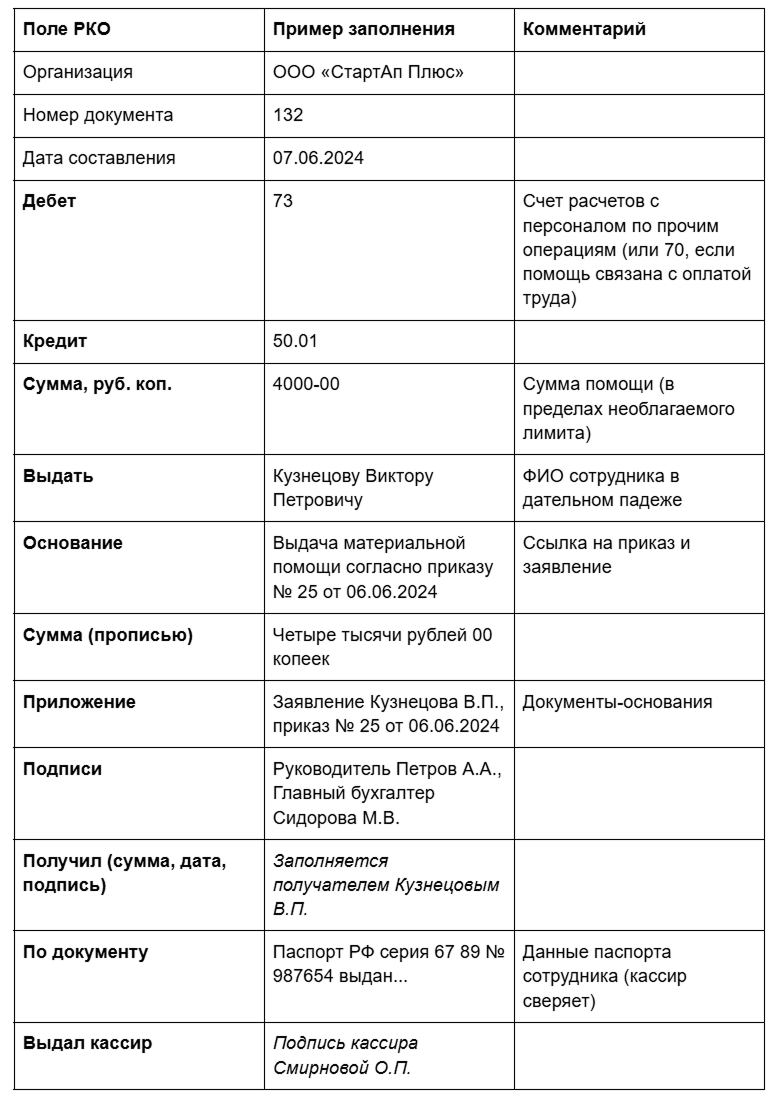

Выдача материальной помощи сотруднику

В этом документе мы выдаем материальную помощь сотруднику Кузнецову В.П. на основании его заявления и приказа директора.

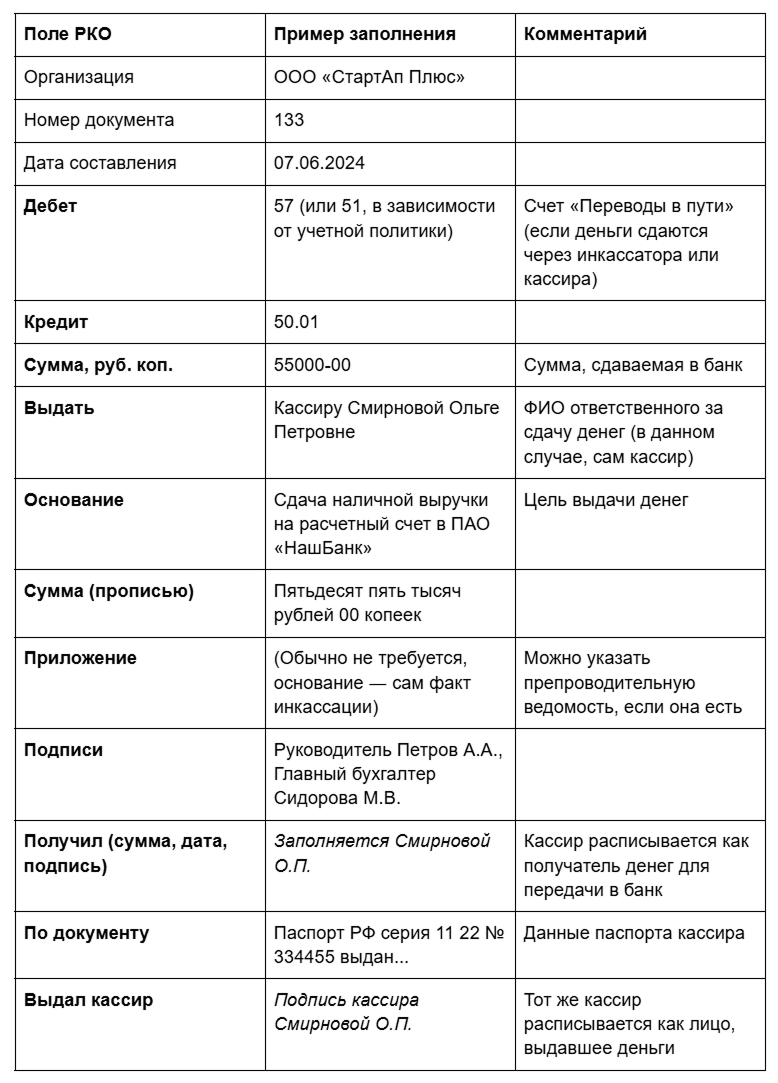

Выдача денег для сдачи в банк

В следующем примере кассир выдает из кассы наличную выручку для сдачи на расчетный счет в банк.

Журнал регистрации расходных кассовых ордеров

Каждый оформленный РКО должен быть учтен. Для этого ведется специальный Журнал регистрации приходных и расходных кассовых документов (унифицированная форма № КО-3).

Он позволяет отслеживать всю последовательность выданных РКО, не пропуская ни одного номера. Журнал КО-3 разделен на листы, каждый из которых соответствует одному рабочему дню. Он состоит из двух частей: одна для приходных ордеров (ПКО), другая — для расходных (РКО).

В части, относящейся к РКО, указываются:

- Дата составления РКО.

- Порядковый номер РКО.

- Сумма, выданная по ордеру.

- Примечание.

Записи в журнал вносятся хронологически по мере оформления РКО. В конце дня кассир подсчитывает общую сумму выданных денег по всем РКО за день и сверяет ее с данными кассовой книги. Ответственность за ведение журнала регистрации несет кассир или бухгалтер.

Расходные кассовые ордера, как и другие первичные учетные документы, необходимо хранить в течение сроков, установленных законодательством. Согласно Приказу Росархива № 236, кассовые документы хранятся не менее пяти лет при условии проведения проверки. Если проверка не проводилась, хранятся до ее проведения.

Фото: Shutterstock

Организации вправе разработать собственную форму журнала регистрации, главное, чтобы она содержала всю необходимую информацию

Ответственность за ошибки при оформлении РКО

Неправильное оформление расходных кассовых ордеров или нарушение порядка работы с наличными может привести к неприятным последствиям. Важно понимать риски. В следующей таблице указано, какие санкции ждут ответственных за нарушения в работе с РКО.

Аккуратность и точность при работе с РКО ― это не просто формальность, а важный элемент финансовой безопасности и законности деятельности организации. Лучше потратить лишние пару минут на проверку документа, чем потом разбираться с последствиями ошибок.

Опубликовано: 12.04.2023

Расходный кассовый ордер (РКО) — это документ, в котором фиксируются выплаты из кассы организации. Документ относят к первичной бухгалтерской документации.

Запомните, что сумма, которую Вы вписываете в РКО, не должна быть больше 100 тыс. рублей. Сумму, которая превысит установленную границу, нужно провести безналичным путем.

Когда применяется расходный кассовый ордер

Поговорим о целях, для которых применяется расчетный кассовый ордер:

Самые частые способы использования РКО:

- Передача наличных средств кассы на банковский расчетный счет

- Выплата зарплаты

- Выдача подотчетных средств

- Возмещение перерасходов по авансовым счетам

- Выплата командировочных расходов

- Расчеты с поставщиками

Как мы уже говорили, РКО относят к первичной бухгалтерской документации, т.е. он применяется в разных методах ведения бухгалтерского учета.

Кто выписывает расходный кассовый ордер?

Кассовый ордер могут выписывать (заполнять, подписывать):

- главный бухгалтер;

- кассир;

- должностное лицо, выполняющее обязанности бухгалтера;

- руководитель предприятия (если нет уполномоченных лиц).

По Указанию Банка России №3210-У, глава организации может самостоятельно проводить операции с наличностью, вправе лично ставить подпись на расходнике.

Основные правила заполнения расходно-кассового ордера

У документа нет единого образца, рекомендованного к применению. Организация может разработать свой бланк или заполнить один из распространенных шаблонов.

Бланк, который организация решает разработать самостоятельно, должен содержать:

- название организации;

- на кого выписывается РКО;

- размер суммы к выдаче;

- подпись руководителя предприятия, бухгалтера и кассира.

Так выглядит шаблон бланка РКО:

Так выглядит заполненный шаблон бланка РКО:

Документ можно выписывать на компьютере или вручную. Заполнением занимается сотрудник, который выдает наличные средства, но некоторые данные вносит получатель этих средств.

Для выдачи наличности по РКО нужно основание — приказ, распоряжение руководства, копия договоров и другие. Поскольку РКО относится к внутренней документации организации, не обязательно удостоверять его печатью или штампом.

Особенности заполнения ордера

Информация, которая должна присутствовать в РКО:

- наименование поставщика;

- реквизиты доверенности с фамилией, именем, отчеством, паспортными данными представителя.

Информацию о заполненном ордере нужно внести в кассовую книгу.

Данные представителя, которые вносит кассир:

- фамилия;

- имя;

- отчество;

Данные поставщика, которые вносит кассир:

- данные доверенности;

- наименование.

Также необходимо проставить отметку, по какому договору, за какие товары, по какой накладной были переданы средства.

Что делать после оформления РКО?

После оформления РКО нужно внести информацию по нему во внутренний журнал регистрации документов. Срок хранения кассового ордера — не менее 5 лет.

Что будет за отсутствие РКО?

Самые частые нарушения при заполнении РКО, которые допускает бухгалтер или кассир:

- отсутствует нумерация документа;

- нет подписи;

- не разборчивая расшифровка подписи;

- неверное расположение информации в строках;

- отсутствуют поля для бухгалтерских счетов;

- в «Приложении» представлен документ без реквизитов;

- наличие помарок, исправлений;

- не выделен НДС при расчетах с контрагентом.

За эти и другие действия налагаются штрафы:

Согласно статье 120 НК РФ, за грубое нарушение ведения доходов/расходов в одном налоговом периоде предусмотрено денежное взыскание — 10 тыс. руб.; более одного периода — 30 тыс. руб.

Согласно статье 15.1 КоАП РФ, за несоблюдение работы с наличностью, которое привело, в частности, к накоплению денег сверх кассового лимита предусмотрено денежное взыскание:

- на должностное лицо или ИП — 4-5 тыс. руб.;

- на организацию 40-50 тыс. руб.

Источник изображения: Freepik

При оформлении выдачи денег из кассы организации применяется такой документ как расходный кассовый ордер. Поговорим о нем подробнее.

Когда применяется расходный кассовый ордер

Расходный кассовый ордер – это документ, применяемый для оформления выдачи наличных денег из кассы организации. Он используется при выдаче из кассы организации наличных денег на следующие цели:

- для выдачи работникам зарплаты и иных выплат (в частности, материальной помощи);

- для выдачи денег под отчет работникам и иным физлицам;

- для выдачи денег обособленному подразделению организации для проведения кассовых операций;

- на иные разрешенные законом цели.

Расходный кассовый ордер (или сокращенно РКО) применяется при любых способах ведения бухучета (вручную на компьютере, в специальной программе, с использованием бумажных регистров).

Унифицированный бланк РКО (форма КО-2)

Какую форму расходного кассового ордера нужно использовать? Унифицированная форма расходного кассового ордера № КО-2 утверждена Постановлением Госкомстата от 18.08.1998 № 88.

С 2013 года многие унифицированные формы первичных учетных документов являются необязательными к применению (Информация Минфина № ПЗ-10/2012). Однако это не касается кассовых документов. По ним по-прежнему надо использовать унифицированные формы, утвержденные Госкомстатом (п. 4.1, п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть при составлении расходного кассового ордера всегда используйте унифицированную форму КО-2.

Расходный кассовый ордер: бланк скачать в Word

Как заполнить РКО

При выдаче наличных из кассы организации расходный кассовый ордер заполняют в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Как правило, процедура такая (п. 6.1 Указания Банка России от 11.03.2014 № 3210-У):

- расходный ордер составляет работник бухгалтерии (кассир, бухгалтер или главный бухгалтер) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Кто именно формирует РКО, должно быть прописано в правилах работы с кассовыми документами конкретной организации. В отсутствие кассира, бухгалтера и главного бухгалтера РКО может быть составлен руководителем организации;

- далее расходный ордер подписывается главным бухгалтером или бухгалтером (а при их отсутствии – руководителем). То есть подпись руководителя на РКО обязательна, только если главный бухгалтер (бухгалтер) в организации отсутствует или руководитель самостоятельно ведет кассовые операции и оформляет кассовые документы (п. 4.3 Указания Банка России от 11.03.2014 № 3210-У). Если в организации принят электронный документооборот, то РКО заверяется электронной подписью уполномоченного лица;

- кассир сверяет соответствие этой подписи образцу (для бумажного РКО), а также соответствие указанных в РКО сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- если в расходном ордере перечислены какие-либо подтверждающие документы, то кассир проверяет их наличие. Кстати, если разрешительная надпись руководителя организации содержится на документах, прилагаемых к РКО (например, на заявлении, счете), то подпись руководителя на расходном кассовом ордере вовсе не является обязательной;

- далее кассир должен удостовериться в том, что выдача денег производится именно тому лицу, которое указано в РКО.

Выдача денег по расходному кассовому ордеру

Если РКО оформлен правильно, то кассир готовит сумму наличных денег, подлежащую выдаче. Далее он передает получателю расходный кассовый ордер для проставления подписи. Если расходный кассовый ордер оформлен в электронном виде, то получатель может поставить электронную подпись.

Кассир пересчитывает наличные деньги на глазах у получателя и передает их ему.

После этого кассир подписывает расходный кассовый ордер (п. 6.2 Указания Банка России от 11.03.2014 № 3210-У).

Особенности выдачи денег по РКО в различных ситуациях мы приведем дальше.

Инструкция по заполнению расходного кассового ордера

По строке «Основание» РКО указывается содержание хозяйственной операции, например:

- «Аванс на командировку по приказу № 2 от 10.01.2025»;

- «Заработная плата за вторую половину января 2025 г.»;

- «Материальная помощь работнику в связи с бракосочетанием».

А по строке «Приложение» РКО перечисляются прилагаемые первичные документы с указанием их номеров и дат составления.

Вносить какие-либо исправления в расходные кассовые ордера запрещено (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У). То есть если в РКО допущена ошибка, ордер надо уничтожить и выписать новый правильный расходный ордер.

Дальнейший учет РКО

Все расходные ордера регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также все РКО подлежат отражению в кассовой книге. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии – непосредственно руководителем, и подписываются лицом, проводившим такую сверку (п. 4.6 Указания Банка России от 11.03.2014 № 3210-У).

Далее мы сделаем отсылку к образцам заполнения расходных кассовых ордеров в различных ситуациях.

Выдача денег при расчетах с поставщиками

Если представитель поставщика хочет получить за товар (работу, услугу) наличные деньги, то, в первую очередь, нужно попросить его предъявить доверенность на получение у вашей организации конкретной суммы по конкретному договору. Эта доверенность потом прикладывается к РКО и ее реквизиты указываются по строке РКО «Приложение».

В РКО нужно указать ф.и.о. представителя поставщика и его паспортные данные. Неправильно указывать только наименование организации-поставщика.

По строке «Основание» лучше указать реквизиты договора (накладной, акта и т.д.), в счет оплаты которого были выданы наличные. Например, можно указать так: Оплата по договору № 57 от 26.12.2024 за товары по накладной № 9 от 10.01.2025.

Образец правильного оформления расходного кассового ордера при выдаче денег представителю поставщика вы найдете в нашей статье.

И важно помнить об ограничениях на расчеты наличными между организациями и/или предпринимателями. Так, в рамках одного договора не может быть передано наличными более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

Выдача подотчетных денег по РКО

При выдаче наличных денег под отчет на расходы, связанные с деятельностью организации, есть следующая особенность. РКО должен оформляться только при наличии распорядительного документа руководителя либо при наличии письменного заявления подотчетного лица, на котором стоит виза руководителя. При этом распорядительный документ может быть составлен сразу на несколько выдач наличных одному или нескольким подотчетникам.

Подробнее о составлении приказа о назначении подотчетных лиц читайте в нашем материале.

Выдача зарплаты по РКО

В общем случае выдача заработной платы наличными из кассы организации производится по расчетно-платежным ведомостям и по платежным ведомостям. В то же время, если зарплата выплачивается одному-двум работникам, то составление ведомости может быть нецелесообразно. И проще выдать наличную зарплату по расходным кассовым ордерам. Это допустимо (п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Вместе с тем, если зарплата выдается работникам по платежной или расчетно-платежной ведомости, то РКО на полную сумму выданной зарплаты все равно составляется. Тогда в строке «Приложение» нужно указать номер и дату ведомости. А кого указать в РКО в качестве получателя денежных средств? На самом деле заполнять данные о получателе не требуется. И подписывать РКО за получателя никто не должен.

Подробнее об оформлении расходного кассового ордера при выдаче зарплаты наличными читайте нашу статью. Там же вы найдете образец РКО для рассмотренной ситуации.

Выдача денег для дальнейшей сдачи в банк

Если наличные деньги везет в банк один из работников, то самый правильный вариант – указать в РКО его ф.и.о. и должность. При этом передача наличных для сдачи денег в банк и зачисление на расчетный счет организации не является выдачей денег работнику под отчет. То есть работнику по возвращении из банка не надо составлять авансовый отчет и отчитываться, куда он дел выданные ему наличные. У работника будет на руках квитанция к объявлению на взнос наличными, которую он передаст в бухгалтерию для отчета.

По строке «Основание» расходного кассового ордера в этом случае можно написать: Для зачисления на расчетный счет ООО «Ромашка» в ПАО «Сбербанк России».

Образец РКО на сдачу наличных в банк вы найдете в отдельном материале.

Сколько хранить расходные кассовые ордера

Расходные кассовые ордера нужно хранить не менее 5 лет после того отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ, п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). Но если по какому-либо кассовому документу возникли разногласия, то его надо хранить до принятия решения по делу, но не менее 5 лет.

Нужно ли распечатывать бланк РКО

Если расходный кассовый ордер был составлен в электронном виде, то можно продолжать хранить его в электронном виде. Но в любой момент по требованию госорганов может понадобиться его распечатать.