Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

Плюсы:

— после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

— если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

Минусы:

— по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

— стоимость аренды банковской ячейки составляет 4 000 рублей

— проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

Плюсы:

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

— Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

— Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

Минусы:

— В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия»!!! Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

— После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

— Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

— по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

— В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

— у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

— Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

— многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

— стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Сделка с недвижимостью — процесс волнующий, увлекательный и нервный; особенно в тот момент, когда речь заходит о денежных расчетах. Когда платить деньги за квартиру? В момент подписания договора? А если сделка не состоится? После регистрации перехода права собственности? А вдруг покупатель потом не заплатит, а квартира уже будет принадлежать ему?

За пределами Москвы и Санкт-Петербурга люди больше доверяют друг другу, а потому сделки чаще проходят на доверии: условия определяет либо продавец, либо покупатель. В двух столицах, а также в некоторых других крупных городах России суммы при покупке недвижимости более внушительные — а люди более подозрительные. Из-за этого участники сделок используют способы, позволяющие безопасно (как они считают) осуществлять расчеты, соблюдая баланс интересов покупателя и продавца. Рассмотрим плюсы и минусы наиболее популярных способов расчетов по сделкам.

Способ № 1: банковская ячейка

На сегодняшний день наличные деньги — это самый популярный способ расчетов по сделкам среди граждан России. Поэтому расчеты с использованием банковской ячейки встречаются наиболее часто. Принцип следующий: покупатель и продавец совместно арендуют банковскую ячейку, закладывают в нее деньги, предназначенные для оплаты квартиры, и прописывают в договоре аренды особые условия доступа к ячейке. Эти условия должен контролировать банк.

Например, первые 25 дней после размещения денег ячейку может вскрыть продавец, предъявив в банке паспорт и выписку из Единого государственного реестра прав на недвижимое имущество (ЕГРП). В оставшиеся пять дней доступ к ячейке получает покупатель после предъявления собственного паспорта.

Все выглядит вроде бы просто и вроде бы надежно: если сделка состоялась, деньги получает продавец, если нет — покупатель. Но это на первый взгляд. Продавец может подделать выписку из ЕГРП, чтобы получить деньги из ячейки — сделка при этом может не состояться. Это действительно возможно: подделать выписку довольно просто, так как у нее нет никаких степеней защиты. В банке документы проверяет рядовой менеджер, который не является экспертом по фальсификации документов.

Если выписка предъявлена, банк должен допустить продавца к ячейке. Конечно, со стороны продавца это чистый криминал — против него можно возбудить уголовное дело, а банк попытаться привлечь к ответственности за ненадлежащую проверку документов. Правда, все это займет много времени и не факт, что деньги в итоге удастся вернуть.

В то же время покупателю нужна квартира, а не деньги — иначе он изначально не пошел бы на сделку. Соответственно, ему нужно будет сразу накладывать арест на квартиру и не допускать ее продажи третьему лицу. Может, деньги вернуть и не получится, но цель сделки — квартиру — отстоять возможно. Главное здесь — действовать быстро, решительно и юридически грамотно.

Вторая сложность — регистрацию могут приостановить на достаточно длительный срок, который перекрывает стандартный срок аренды банковской ячейки. Здесь рецепт простой: сразу арендуйте ячейку на больший период времени, чтобы не переживать по поводу возможной приостановки, а также внимательно следите за ходом регистрации. Можно прописать в договоре, что, если регистрация перехода права собственности не состоится в течение 45 дней, договор прекращает свое действие и стороны обязаны вернуть все полученное по сделке.

Третий сценарий — кража денег из ячейки. Такое тоже случается, но редко. Возможно, многие помнят нашумевшую историю, когда грабители проникли сквозь черный ход в хранилище одного крупного банка и похитили ценности из многих ячеек. В нашей практике был случай, когда банк «по привычке» открыл ВИП-клиентке ячейку с деньгами по сделке, решив, что она вскрывает свою личную ячейку. Хорошо, что у клиентки не было намерения украсть деньги и все закончилось благополучно. Так или иначе, инцидент показывает, что подобное изъятие денег в принципе возможно.

В стандартной ситуации банк не несет ответственности за содержимое ячейки — только за ее сохранность и ограничение доступа к ней. Иными словами, если продавец вскрывает ячейку и видит там пустоту, банк может сказать: «Вы туда ничего не клали». Спасти от такой ситуации может опись вложения, заверенная банком. В этом случае банк будет нести ответственность не только за сохранность, но и за содержимое ячейки. К сожалению, не все банки предоставляют такую услугу, однако воспользоваться ею стоит. Впрочем, опись вложения вряд ли устроит тех, кто не указывает в договоре полную стоимость недвижимости, передавая часть денег неофициально.

Способ № 2: аккредитив

Образно говоря, аккредитив — это банковская ячейка для безналичных денег. Банк обязуется перевести деньги со счета покупателя на счет продавца после предъявления определенных документов. Например, той же самой выписки из ЕГРП. Риски, связанные с приостановкой регистрации и подделкой выписки из ЕГРП (либо других документов) существуют и здесь. Правда, в ситуации с аккредитивом появляются и дополнительные риски.

Первый риск — отзыв лицензии. В случае приостановки банком расчетов или отзыва лицензии находящиеся на его счетах средства будут заморожены. Если у банка не хватит денег на все выплаты, владельцы счета встанут в общую очередь кредиторов — причем обязательное страхование вкладов на средства на аккредитиве не распространяются. Что делать? Использовать для аккредитивов только крупные банки, у которых точно не отзовут лицензию.

Второй риск — средства могут украсть. Деньги воруют не только из банковских ячеек. Например, нашему клиенту — юридическому лицу, который находился на расчетно-кассовом обслуживании в банке — принесли фальшивый исполнительный лист, по которому банку следовало немедленно отправить в адрес неизвестного юридического лица 8,5 млн руб. Только внимательность и обстоятельность сотрудников банка помогла избежать пропажи денег. Представители банка позвонили клиенту, а потом связались с судом и установили, что такой исполнительный лист не выдавался. Но могли и не позвонить.

Тем не менее при соблюдении определенных предосторожностей аккредитив можно назвать удобной формой расчетов. Не нужно возиться с инкассацией крупных сумм, проверять подлинность купюр и потом думать, не украдут ли деньги из ячейки.

Способ № 3: депозит нотариуса

Расчеты через депозит нотариуса стали более актуальными после внесения изменений в действующее законодательство. Речь идет о существенном расширении перечня сделок, которые теперь можно проводить только после удостоверения у нотариуса.

Депозит нотариуса очень похож на расчеты через аккредитив — только в этом случае функции банка выполняет нотариус. После оформления договора купли-продажи покупатель недвижимости перечисляет деньги на депозитный счет нотариуса. После регистрации права собственности продавец обращается с заявлением о передаче денег к этому же нотариусу — и тот передает деньги продавцу после того, как удостоверится, что со сделкой все в порядке.

Сейчас такая форма расчетов используется достаточно редко, так как, во-первых, не все о ней знают, а во-вторых, не каждая нотариальная контора предоставляет такую услугу. Несомненным плюсом является то, что нотариус более тщательно, чем менеджеры банка, проверит документы, подтверждающие успешное проведение сделки. Но и здесь есть один минус: это ответственность нотариуса.

Сейчас ответственность нотариуса обеспечивается всем принадлежащим ему имуществом, а также страховым возмещением по договору страхования гражданской ответственности. В денежном выражении это 5 млн руб. Если этого страхового возмещения окажется недостаточно, то дополнительные деньги должны будут выделить нотариальная палата или компенсационный фонд Федеральной нотариальной палаты. Правда, выплаты из такого компенсационного фонда имеют существенные ограничения по одной сделке. На практике это означает, что при наличии проблем компенсации может просто не хватить для покрытия убытков по крупной сделке.

У каждого из описанных способов проведения расчетов есть свои преимущества и недостатки. Любители наличных расчетов никуда не денутся от использования банковской ячейки. В этом случае желательно сделать опись вложения и выбрать нейтральный крупный банк. При безналичных расчетах лучше использовать аккредитив в крупном финансово-устойчивом банке. Поклонники нотариальных сделок смогут воспользоваться сравнительно новым инструментом — расчет через депозит нотариуса. Правда, при крупных сделках я бы все-таки отдал предпочтение аккредитиву в надежном банке.

Содержание статьи

Показать

Скрыть

Из-за высоких цен на новостройки и борьбы ЦБ с околонулевой ипотекой покупатели уходят на вторичный рынок. Там ставки по ипотеке выше, но цены существенно ниже, говорят эксперты IRN.RU. Как сейчас проходят сделки на вторичке и с какими проблемами сталкиваются участники? Мы попросили форумчан Банки.ру рассказать, как они продавали или покупали квартиры в 2023 году. Они поделились своим опытом и поспорили о том, как безопасно провести сделку и какие документы для этого нужны.

«Мог бы быть с деньгами уже вчера, но не буду даже завтра»

Пользователь с именем TZK на форуме Банки.ру рассказал, что продал недвижимость в начале апреля 2023 года в Санкт-Петербурге. Сделку оформлял нотариус, регистрация прошла за один день в Росреестре. Расчеты были через аккредитив Сбера, вся процедура открытия заняла 30–40 минут с очередью.

Для раскрытия вписали три документа: новую выписку из Росреестра (на третий рабочий день после ДКП ее занесли сами покупатели), акт приема-передачи и Ф9 пустую.

«Как ни странно, мог бы быть с деньгами уже вчера, но, скорее всего, не буду даже завтра… из-за этой формы. Снятие с регистрационного учета (прописка) проходит через «Госуслуги» за 1–2 рабочих дня, приглашают в ближайшее отделение и ставят штампик в паспорт. А за карточками учетными паспортистки из паспортных столов ходят ногами — и вот из-за их графика и бумажного оборота набрасываются дня три, — написал TZK. — А пресловутую форму 9 шлепают только в паспортном столе. Поэтому при открытии аккредитива, если прописаны 1–2 человека и нужно получить крупную сумму без проволочек, рекомендовал бы вместо Ф9 вписывать предъявление паспортов с отметкой о снятии с регистрационного учета».

По словам форумчанина, от начальной цены объекта (выставлен в середине ноября 2022 года по средней цене аналогов на «Авито») общее снижение к моменту продажи составило примерно 21%.

Еще один пользователь, plover, поделился опытом сделки в Санкт-Петербурге.

«Со стороны продавца — частный риелтор, покупатель — сам. Квартира найдена на «Циане», цена вполне по рынку, зато с мебелью и в очень приличном состоянии. Один собственник более 10 лет, — написал plover. — Оформляли на Восстания, 6: договор аренды ячейки (расходы 50 на 50%), пересчет денег в арендованной комнате (100% продавец). Договор купли-продажи в простой письменной форме, 100% покупатель, хотя обычно тоже 50 на 50, но так уж получилось. Подача была через МФЦ на Невском по предварительной записи».

Стороны обговорили условия для получения денег из ячейки: зарегистрированная выписка из ЕГРН и акт приема-передачи квартиры и ключей. Договор в Росреестре зарегистрировали за четыре дня.

Подобрать ипотеку

«»Справки» — это финансовый суицид!»

Один из пользователей, прочитав историю TZK, посоветовал не устанавливать в сделке никаких дополнительных условий, кроме выписки из Росреестра о регистрации перехода права собственности.

«Остальные «справки» — это финансовый суицид! Проводил сделку через эскроу-счет Сбера. Деньги переходят автоматом без всяких Ф», — написал M☆rshal.

«В «идеальном мире» (90-х) расчеты шли в ароматных парадных и прямо в кабинете у нотариусов. Есть традиции делового оборота. И со своими фантазиями о «финансовом суициде» вы можете продавать не полгода, а год и два», — ответил ему TZK.

О необходимости дополнительных документов написала и пользователь N@dya. По ее словам, для подготовки договора купли-продажи еще нужны, например, медицинские справки (судя по всему, речь о справках из психоневрологических и наркологических диспансеров — прим. ред.).

«Если одна из сторон сделки — возрастные люди, какая-никакая подстраховка в виде медсправок все равно нужна на всякий случай. Покупала в марте квартиру у дамы 72 лет. Притом что ее и ее семью лет 30 знает моя риелтор, которую я, в свою очередь, тоже знаю много лет и оснований ей не доверять у меня нет, именно она (риелтор) настояла, чтоб справочки все же предоставили».

А вот пользователь Sergey7 рассказал, что просто отказался предоставлять справки из ПНД и НД во время продажи своей квартиры:

«Мои покупатели потребовали с меня справки из ПНД и из НД. Были жестко и почти грубо посланы, умылись и забыли про это требование. Но мы с женой не сильно возрастные. А были бы возрастные, послали бы их матом, — написал Sergey7. — В моем случае с момента появления объявы в интернете до согласования основных условий сделки с покупателем прошло не более 12 часов. При этом я не считаю, что продешевил. Видимо, повезло».

Нужны ли медицинские справки при сделке? И зачем?

Справка о дееспособности — это документ, который подтверждает, что человек не состоит на учете в психоневрологическом диспансере и не обращался туда за медицинской помощью. Она необязательна при заключении договора, но гарантирует, что участник сделки вменяем и может самостоятельно принимать решения.

Сделку купли-продажи квартиры могут признать недействительной, если выяснится, что продавец не мог принимать осознанные решения из-за психического расстройства. Поэтому эксперты по недвижимости рекомендуют такую справку подготовить.

«Продавец не обязан предоставлять документы, свидетельствующие о его дееспособности, — говорит Руслан Сырцов, управляющий директор компании «Метриум». — Но если его состояние здоровья и поведение вызывают у покупателя опасения, следует вежливо попросить эти справки оформить, предложив оплату за свой счет. Это поможет избежать дальнейших коллизий».

«Лучше запросить справку из психоневрологического и наркологического диспансеров, что продавец не состоит на учете. Это точно снижает риски, — говорит Виктор Зубик, основатель управляющей компании Smarent. — Также я рекомендую проверить наличие коммунальных задолженностей. Но самый важный момент для проверки — это отсутствие процесса (состояния) банкротства для любого лица в сделке, так как из-за этого точно могут признать сделку недействительной».

Гарантия адекватности: зачем нужна справка о дееспособности в сделках с недвижимостью

Аккредитив или ячейка?

Несколько пользователей, прочитав историю plover, раскритиковали ячейку как способ расчета за квартиру.

TZK: «Ячейки вообще не понимаю: дороже в 2 раза аккредитива плюс мешок денег не только пересчитывать, но и проверять на подлинность. А это уже в 2 раза дороже самой ячейки».

M☆rshal: «Ячейка — это уже извращение. Любой затык, и просрочка срока на изъятие по любой причине лишит вас возможности получить свои деньги. Не говорю о проверке купюр и надежности сохранности «котлеты»».

Банковская ячейка представляет собой сейф, где хранятся наличные деньги покупателя недвижимости, говорит Руслан Сырцов:

«Продавец получает к ним доступ при предоставлении выписки из ЕГРН о переходе права собственности. Однако банк не несет ответственности за средства, хранящиеся в ячейке. Поэтому права продавца, по сути, не защищены, и не исключено, что открытый им сейф окажется пустым. Обычно процедура аренды ячейки детально прописана в договоре сторон, но даже это не гарантирует полную безопасность сделки».

Преимущество ячеек заключается в том, что при банкротстве финансовой организации их содержимое по-прежнему принадлежит арендаторам, говорит Сырцов.

«Впрочем, для клиентов ведущих банков это обстоятельство, по сути, неактуально. Также некоторые граждане предпочитают расчеты в иностранной валюте, а аккредитивы в России — это всегда рублевые счета».

Основатель управляющей компании Smarent Виктор Зубик согласен: использовать ячейку рискованно.

«Аккредитив — самое удобное и дешевое решение для сделки. Также не забывайте, что нужно платить процент за пересчет наличных денег во время сделки через ячейки, в случае с аккредитивом вы только платите за сделку, и все».

При использовании аккредитива деньги находятся под защитой банка и блокируются до предоставления продавцом документов, подтверждающих сделку.

«Схожая система практикуется с эскроу-счетами. Однако аккредитивы дают клиентам больше возможностей. В частности, при их открытии можно применять векселя — ценные бумаги, подтверждающие обязанность должника выплатить их владельцу указанную в документе сумму через определенный срок, — говорит Роман Сырцов. — Кроме того, деньги с аккредитива, кроме самого продавца, может получить указанное им третье лицо. Данное условие особенно удобно в случае отъезда собственника за рубеж. Некоторые продавцы опасаются, что аккредитивы могут быть в любой момент заблокированы плательщиком. Но это положение касается только отзывных счетов, которые сегодня практически не используются».

Счет эскроу: как c его помощью купить квартиру у застройщика и почему это надежно

Как безопасно передать деньги при сделке

По словам Романа Сырцова, безопасная передача денег может происходить только после регистрации сделки купли-продажи. Для встречи сторон желательно выбрать отделение банка — охраняемое место, где можно спокойно проверить документы, перечитать договор, также в нем удобно рассчитываться.

«Продавец недвижимости еще перед заключением сделки должен предоставить паспорт, выписку из ЕГРН, правоустанавливающие документы, справку, подтверждающую отсутствие задолженностей, техпаспорт, нотариально заверенное согласие супруга (если состоит в браке). Желательно, но необязательно подготовить выписку из домовой книги и справку из ПНД. В то же время непосредственно в момент передачи денег достаточно иметь на руках паспорт, договор купли-продажи и справку о переходе права собственности», — советует эксперт.

Выбор пользователей Банки.ру

| Название | Мин. ставка |

|---|

Последнее обновление: 05.07.22

135K

37

Безопасная сделка Сбербанка

ДомКлик Сбербанка предлагает ипотечным заемщикам и всем, кто совершает сделки с недвижимостью, удобный сервис — безопасная сделка. Эта услуга, которая способствует безопасному проведению расчетов. По сути, она заменяет банковские ячейки, которые раньше, да и сейчас, использовались для этой же цели.

Что собой представляет сервис безопасная сделка от Сбербанка, как работает, его ключевые задачи. Об этом и о цене услуги — на Бробанк.ру. Это полезный сервис не только для ипотечных клиентов Сбера, но и для всех, кто заключает договоры купли-продажи любой недвижимости.

-

Аналог банковской ячейки

-

Услуга Безопасная сделка от Сбербанка

-

Как провести защищенную сделку через Сбербанк

-

Пакет документов и стоимость услуги

-

Особенности сервиса для разных сторон

Аналог банковской ячейки

Покупатели и продавцы недвижимости всегда переживают за честность сделки, за порядочность второй стороны. Какие риски есть при расчетах:

- Риск покупателя. Он передает деньги за недвижимость продавцу. А вдруг тот заберет средства и пропадет вместе с ними, не зарегистрировав сделку?

- Риски продавца. Покупатель говорит, что передаст деньги только после регистрации сделки. А что, если он не выполнит обещания?

Получается, сторонам нужно надеяться на честность друг друга, а в современных реалиях лучше этого не делать. Вокруг много мошенников, и после еще придется доказать, что вас обманули.

Именно с целью проведения безопасной сделки стороны стали привлекать посредников, традиционно это банки. Финансовые организации предлагают всем желающим воспользоваться банковскими ячейками.

Суть банковской ячейки для сделок с недвижимостью:

- Стороны выбирают банк с удобным офисом, где есть банковские ячейки (они располагаются далеко не в каждом отделении).

- Составляется договор, по условиям которого заложенные покупателем в ячейку деньги будут переданы продавцу только после регистрации сделки в Росреестре, то есть после получения права собственности.

- После сделки и предоставления доказывающих ее проведение документов покупатель получает доступ к ячейке и забирает хранящиеся там деньги.

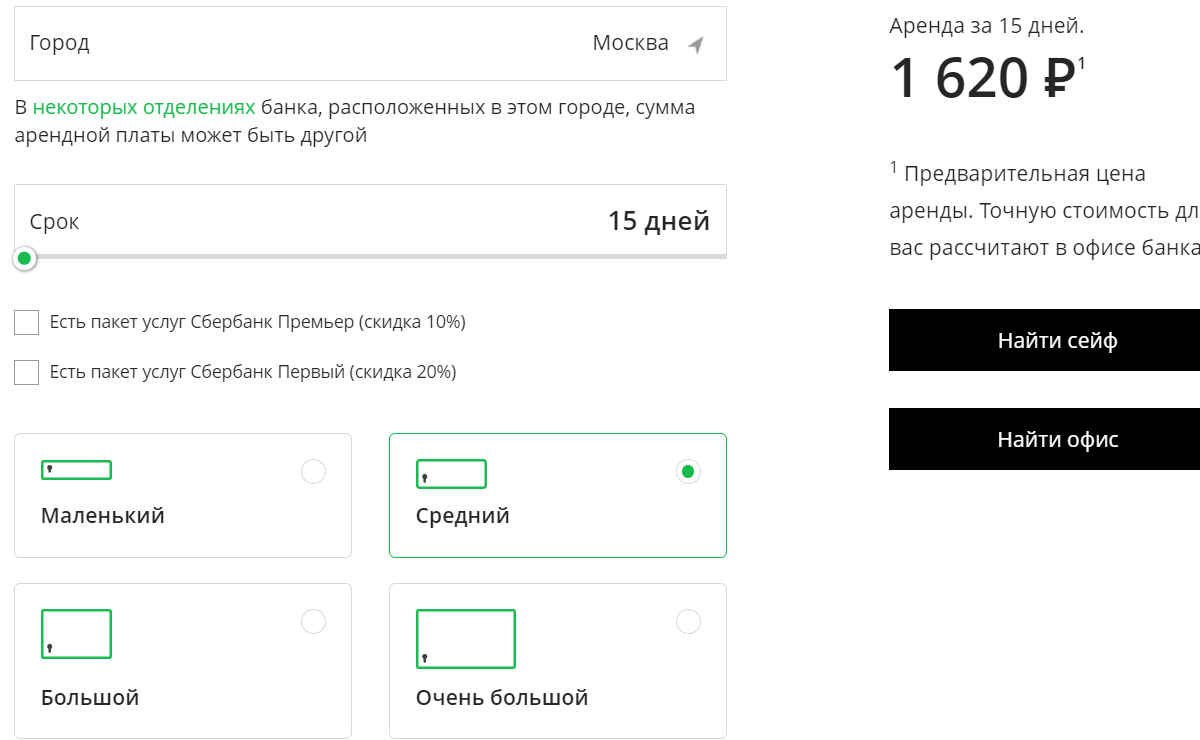

Если говорить о цене услуги, то согласно калькулятору Сбера среднего размера сейф при аренде в Москве на 15 дней стоит 1620 рублей:

Услуга Безопасная сделка от Сбербанка

Применение банковских ячеек для совершения сделок уходит в прошлое. Эта услуга уже кажется какой-то странной, несовременной. Какие недостатки она имеет:

- крайне мало отделений банков оборудованы банковскими ячейками. Например, в Перми из 108 офисов Сбера только 6 оборудованы зонами с ячейками;

- необходимость вложения в ячейку наличных средств, тогда как уже давно преобладают безналичные переводы — это и удобно, и безопасно. Приходится снимать большие суммы, пересчитывать несколько раз, прежде чем деньги попадут в ячейку;

- сложная процедура, отнимающая много времени. Нужно и до отделения добраться, и снятием наличных озаботиться, и документально оформить аренду и обязательство.

Поняв, что применение ячеек безнадежно устарело, Сбербанк разработал новый сервис проведения безопасных сделок с недвижимостью. Он значительно упростил процедуру и сделал денежные расчеты безналичными, что крайне удобно сторонам.

Как провести защищенную сделку через Сбербанк

Услугу юридически оказывает не сам Сбербанк, а Центр недвижимости от Сбербанка, который чаще именуют просто Дом Клик — по названию сайта организации. Дом Клик входит в состав группы Сбербанка, они работают рука об руку.

Как провести безопасную сделку через Сбербанк:

- Посетите любой удобный Центр ипотечного кредитования Сбербанка. Они тоже есть не во всех отделениях Сбера, но все же их больше, чем офисов с ячейками. В той же Перми их 17 против 8-ми отделений с ячейками. Приходят оба участника сделки: и продавец, и покупатель.

- Оформляется безопасная сделка с недвижимостью, все документируется, составляется договор. Покупатель переводит деньги на специально открытый для этого счет в ЦН Сбербанка.

- Стороны совершают стандартную сделку купли-продажи, которая регистрируется в Росреестре.

- ЦН Сбербанка самостоятельно делает запросы в Росреестр, ожидая завершение оформления смены собственника.

- Как только появится информация о регистрации, о том, что сделка успешно проведена до конца, ЦН Сбербанка переводит деньги со специального счета на счет продавца.

Оформление услуги Сбербанка Безопасная сделка занимает 15 минут. Стороны посещают отделение ЦН Сбера только один раз, чтобы принести документы и составить договор.

Пакет документов и стоимость услуги

Сервис безопасных сделок с недвижимостью от Сбербанка — платная услуга, стоимость которой фиксированная, составляет 3400 рублей. Она не зависит от срока пользования специальным счетом и от суммы, которая будет на нем находиться.

Но Сбер просит обратить внимание на то, что безналичный перевод на спецсчет может быть платным, если он совершается из другого банка. Например, если комиссия составляет 1%, а сумма сделки — 5000000, придется отдать сверху 50000 рублей, что довольно много. А порой комиссия выше.

Идеальный вариант — перевод на спецсчет с обычного, тоже открытого в Сбербанке. В крайнем случае, если не хотите нести расходы на комиссии, снимите деньги через кассу обслуживающего банка и положите их на счет, открытый в Сбербанке, через кассу самого Сбера.

Продавцу тоже нужно подумать, какой счет использовать для получения денег по итогу совершения сделки. Он может быть открыт в любом банке, но нужно смотреть, чтобы не было комиссий за получение переводов от юридического лица, и чтобы снятие было удобным и бесплатным.

Пакет документов для проведения безопасной сделки при продаже квартиры или иной недвижимости:

- договор купли-продажи (составленный, подписанный, но не зарегистрированный);

- покупатель предоставляет паспорт и ИНН;

- продавец приносит паспорт и реквизиты, на которые после будут переведены деньги.

Как только ЦН Сбербанка получит от Росреестра подтверждение того, что сделка совершена, банк сделает перевод на счет продавца. Банк направит на электронные почты продавца и покупателя подтверждающие это платежные поручения.

Особенности сервиса для разных сторон

Сервис безопасной сделки с недвижимостью от Сбербанка — универсальный, то есть подходит абсолютно всем: своим и “чужим” ипотечным заемщикам, простым продавцам и покупателям, даже риелторам.

- Если речь об оформлении ипотеки в самом Сбербанке. В этом случае менеджер сам предложит воспользоваться удобным сервисом безопасных сделок при покупке квартиры. Он же поможет все оформить.

- Если речь о стандартной сделке купли-продажи или ипотеке другого банка. Тогда стороны просто обращаются в ЦН Сбера для заключения договора.

- Стандартная покупка с помощью услуги экспертного сопровождения сделки от ЦН Сбербанка. При заказе услуги под ключ сервис безопасных сделок будет включен по умолчанию.

Сервис безопасных сделок от Сбербанка доступен не только продавцам и покупателям недвижимости. Услугой также пользуются риелторы. Они могут создавать личные кабинеты на сервисе Дом Клик и пользоваться всеми функциями системы, в том числе заказывать безопасное проведение расчетов. Более того, “постоянным” риелторам Сбер даже предоставит персонального менеджера.

Если рассматривать, что лучше, банковская ячейка или услуга Безопасная сделка от Сбербанка, то второй вариант будет предпочтительнее. Возможно, вскоре подобные банковские услуги и вовсе вытеснят сделки через ячейки.

Частые вопросы

Что выгоднее, банковская ячейка или сервис безопасных сделок?

Стоимость банковской ячейки для совершения сделок с недвижимостью зависит от региона оказания услуги, от количества дней пользования. Можно ориентироваться на 1500-2000 рублей. Сервис безопасной сделки Сбера стоит 3400 рублей. С точки зрения цены ячейка выгоднее.

Как я узнаю, что сделка прошла, и продавец получил деньги?

ЦН Сбера получает информацию от Росреестра и после положительного ответа сразу переводит деньги на реквизиты, предоставленные продавцом. Покупателю на электронную почту отправляют платежное поручение.

В каком офисе Сбера можно воспользоваться этим сервисом?

Только в Ипотечных центрах. Зайдите на сайт Сбербанка. Если система не определила ваш город, укажите его. После перейдите в раздел “Отделения” и в фильтре поиска офисов отметьте “Ипотечные кредиты, оформление”.

Если сделка не состоится, можно вернуть плату за услугу?

Можно, для этого необходимо расторгнуть договор со Сбербанком на оказание услуги Безопасная сделка. При этом должны присутствовать обе стороны, указанные в договоре как продавец и покупатель.

Чем сервис безопасной сделки удобнее ячейки?

Оформление за 15 минут, возможность проведения безналичных расчетов, больше офисов для заключения договора. Плюс банк посещается только один раз — для заключения договора.

Передача денег продавцу — это, пожалуй, самая важная часть всего процесса покупки квартиры. Поэтому

мы расскажем

вам о возможных способах безопасных расчётов в рамках проведения сделки, а вы выберете для

себя наиболее

подходящий. При этом не забудьте учесть все минусы выбранного варианта, чтобы избежать непредвиденных

сложностей.

Банковская ячейка

Это один из самых распространённых и безопасных способов передачи денег, так как они помещаются в индивидуальный банковский сейф (металлический бокс) в хранилище банка, которое довольно надёжно охраняется.

Обычно банковская ячейка арендуется совместно продавцом и покупателем. Они заключают трёхсторонний договор с банком. При этом условия доступа к ячейке предварительно оговариваются, для продавца и покупателя они отличаются. Также советуем вам пересчитать и упаковать деньги сразу в банке, так будет безопаснее.

Плюсы

Продавец не сможет обмануть покупателя и не получит деньги за недвижимость без предъявления документов, подтверждающих факт совершения сделки и регистрации перехода права собственности, например, оригинала договора купли-продажи со штампом Росреестра.

Денежные средства останутся в ячейке, даже если ваша сделка сорвётся.

Вас защищает закон (ст. 922 ГК РФ «Хранение ценностей в индивидуальном банковском сейфе»).

Минусы

Это не бесплатно: нужно будет заплатить за аренду ячейки, при этом многие банки также взимают комиссию за пересчёт купюр.

Не все кредитные организации предоставляют возможность осуществления передачи денег этим способом, однако у большинства крупных банков данная услуга присутствует.

При потери банком лицензии есть вероятность, что ваша сделка затянется. Такое скорее всего может произойти с небольшими кредитными организациями, поэтому советуем заключать договор аренды банковской ячейки (сейфа) с крупным и надёжным банком.

Наличные деньги

Механика этого способа очевидна — вы просто отдаёте деньги наличными продавцу за недвижимость. Однако здесь есть очень много нюансов, которые стоит учесть. Даже если сделка заключена с давним другом, с которым вы знакомы со школьной парты, то советуем всё равно быть начеку.

Плюсы

Просто: этот способ максимально удобен, так как отсутствует необходимость оформлять множество документов. Отдали деньги, пожали руки — готово!

Бесплатно: не нужно платить банку никаких комиссий.

Вы можете отдать деньги в любой валюте.

Минусы

Мошенники: в таком случае не застрахован ни продавец, ни покупатель. Надеемся вы никогда не окажетесь в этой неприятной ситуации.

Ошибки: если у вас нет специальной техники для пересчёта купюр, то вы можете случайно их неправильно пересчитать, особенно если сумма очень большая.

Банковский перевод

Вы просто отправляете деньги продавцу на его банковский счёт.

Плюсы

Дистанционно: это очень удобно, если вы покупаете недвижимость в другом регионе, так как нет необходимости ехать туда с деньгами.

Без ошибок: не нужно пересчитывать деньги самому, платить банку комиссию за пересчёт купюр, можно сразу указать нужную сумму и отправить её.

Довольно быстрый способ для тех, кто покупает недвижимость в другом регионе. В случае, если вы являетесь клиентами одного банка, то деньги придут практически сразу.

Минусы

Лимиты: если вы храните все деньги на карте, то вам придётся снимать большую сумму в несколько «заходов».

Комиссии: при онлайн переводе, особенно если вы отправляете большие суммы, с вас может быть списана банковская комиссия.

Аккредитив

Банк при покрытом (депонированном) аккредитиве обязуется перевести деньги покупателя, которые хранятся на внутреннем счёте на балансе банка на счёт продавца при предъявлении последним соответствующих документов, как правило, свидетельствующих о переходе права собственности на квартиру к покупателю.

По факту, банк даёт гарантию продавцу, что он получит денежные средства после того, как недвижимость перейдет к покупателю. Похоже на банковскую ячейку, но основное отличие в том, что деньги не хранятся наличными, а переводятся в безналичной форме на специальный счёт, а затем продавцу.

Плюсы

Сделка регламентируется законом.

Безопасность гарантирует банк.

Продавец сможет получить деньги в срок до 8 дней после регистрации перехода права собственности по договору купли-продажи.

Удобно для тех, кто переезжает. Так как вы можете продать жильё в одном городе, а получить средства уже в другом.

Минусы

Эта услуга платная и предоставляется не во всех банках.

Если собственников квартиры несколько, то придётся открыть несколько аккредитивов, так как получателем средств может выступать только один человек.

Сервисы безопасных сделок

Сделка заключается через специальную платформу в безналичном виде. Сначала средства поступают на банковский счёт сервиса. Затем с помощью него проверяется информация о регистрации перехода права собственности по сделке в Росреестре. После деньги поступают на счёт продавца.

Плюсы

Сделку можно заключить дистанционно.

Сервис выступает гарантом прозрачности сделки.

Продавец сможет получить деньги в течение нескольких дней после регистрации перехода права собственности по сделке в Росреестре.

Минусы

Это платная услуга (также может взиматься дополнительная комиссия за перевод по счёту свыше лимита).

Возможны технические сбои в работе сервиса, из-за чего сделка может затянуться.

Эскроу

Этот вариант актуален для тех, кто покупает жильё в строящемся доме. При таком способе деньги после заключения договора участия в долевом строительстве вносятся на счёт эскроу и блокируются на нем. Застройщик сможет получить их только после того, как закончит строить объект и предоставит в банк разрешение на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости или сведения о размещении в единой информационной системе жилищного строительства этой информации.

Плюсы

Денежные средства на счёте эскроу застрахованы на сумму до 10 млн руб.

Если у застройщика возникают проблемы, и он не может сдать объект, то вы получите обратно свои деньги.

Открытие счёта эскроу осуществляется бесплатно.

По данному счёту не допускается списание денежных средств и наложение ареста по обязательствам покупателя перед третьими лицами, даже при наличии у гражданина штрафов или долгов.

Минусы

Деньги на счёте эскроу заблокированы, поэтому если вам они срочно понадобятся, то нужно будет расторгнуть договор.

Со счётом эскроу работают не все банки.

Нужен ли нотариус при покупке/продаже недвижимости?

Есть ряд условий, в которых нотариальное удостоверение требуется обязательно. К ним относятся:

- Продажа недвижимости, если она принадлежит несовершеннолетнему ребёнку или гражданину, который признан ограниченно дееспособным

- Продажа недвижимости в рамках договора ренты (в том числе пожизненного содержания с иждивением)

- Продажа доли/долей в праве общей собственности на недвижимость, за исключением одновременной продажи всеми участниками долевой собственности своих долей по одной сделке

В остальных случаях нотариально удостоверять сделку не обязательно, однако это снижает вероятность признания её недействительной. Кроме того, нотариальное удостоверение договора купли-продажи может выступить отличной защитой покупателя при сложных сделках с участием детей, супругов и пожилых людей.

Все способы хороши по-своему. Однако мы всё же советуем воздержаться от оплаты наличными или банковским переводом, так как в данных способах оплаты по сделке отсутствует третья сторона, которая может выступать гарантом. Предлагаем вам воспользоваться аккредитивом или банковской ячейкой, если вы покупаете вторичное жильё. Если приобретаете квартиру в новостройке, то рассчитывайтесь с застройщиком с помощью счёта эскроу. Данные варианты оплаты обезопасят вас от мошенников.