Многие, услышав, что за выставленную на продажу квартиру ещё не выплачена ипотека, сразу отказываются от рассмотрения такого объекта. Тем не менее, покупка жилья, которое находится в залоге у банка, — совсем не такое рискованное дело, как может показаться, хотя и имеет свои нюансы. А если учесть, что обременение часто влечёт за собой снижение цены, то дело определенно стоит затраченных усилий.

Рассказываем о том, какие бывают виды залога, в чём риск, а в чем выгода покупки квартиры в ипотеку, какие есть варианты приобретения такого жилья и как проходит сделка.

Содержание статьи

- Что такое залог и какой он бывает

- Выгоды и риски при покупке ипотечной квартиры

- Как происходит сделка по покупке залоговой квартиры

- Варианты покупки квартиры в ипотеку

- Покупка с заключением предварительного договора купли-продажи

- Покупка квартиры через смену залогодателя

- Приобретение залоговой квартиры, если покупателю тоже нужна ипотека

- Резюмируя

Что такое залог и какой он бывает

Если для покупки квартиры использовалась ипотека, на квартиру накладывается обременение. Пока кредит не выплачен, она находится в залоге у банка, и это временно ограничивает права владельца распоряжаться своим объектом.

«Ипотечное» обременение регистрируется Росреестром и отражается в выписке из ЕГРН. Такой вид залога называют «ипотека в силу закона», а в выписке это отмечается как «залог в силу закона».

В заложенной квартире можно жить, делать там ремонт, прописаться самому и прописать родственников, но совершать с ней сделки без согласия банка-кредитора нельзя.

В частности, её нельзя просто так продать, подарить или заложить ещё раз.

Существует ещё «ипотека в силу договора», когда квартиру передают в залог как обеспечение кредита, взятого на любые цели. Этот вариант чаще всего используется при потребительском кредитовании или, например, при заключении сделки без банка, между физлицами.

В этой статье мы разберём варианты покупки залоговой квартиры, которая находится в ипотеке в силу закона.

Выгоды и риски при покупке ипотечной квартиры

Причины, по которым собственник решает продать взятую в ипотеку квартиру, могут быть как позитивными, — например, улучшение жилищных условий, — так и негативными — к примеру, если финансовое положение заёмщика ухудшилось, и он больше не может обслуживать кредит.

По этой причине перед покупкой ипотечного жилья стоит проверить собственника на признаки банкротства, так как кредиторы могут оспорить любые сделки, совершенные продавцом в течение трех лет до даты признания его банкротом.

Есть и ещё один риск: если сделка проводится с заключением предварительного договора купли-продажи, то при её срыве покупатель вернёт свои деньги не сразу. Подробно о том, как проходит такая сделка, мы расскажем ниже.

Однако, несмотря на все возможные сложности, у потенциальных покупателей есть несколько причин, чтобы присмотреться к таким предложениям.

Во-первых, это возможность минимизировать юридические риски при покупке квартиры, так как её история уже была проверена банком-залогодержателем.

Во-вторых, объекты с обременением обычно выставляются на продажу с дисконтом 10–15%, и часто владельцы готовы идти на дальнейший торг.

Наконец, банк-кредитор чаще всего контролирует сделку, особенно если объект также покупают в ипотеку и сделка проходит в рамках одной кредитной организации. Это дополнительно снижает возможные риски.

Как происходит сделка по покупке залоговой квартиры

В общих чертах покупка квартиры в ипотеке проходит по стандартной схеме купли-продажи:

- Стороны договариваются о цене и о том, каким образом будет закрыт остаток долга продавца. Перед заключением сделки собственник должен получить письменное согласие банка на продажу квартиры. Как правило, если у заёмщика нет серьёзных проблем с выплатами, разрешение дают. Допускается даже небольшая задолженность по ежемесячным платежам.

- Покупатель решает, как будет оплачивать квартиру и нужна ли ему ипотека. Если требуется кредит, то он выбирает банк (с залоговым жильём работают не все кредитные организации), и получает одобрение на ипотеку как заёмщик.

- Долг продавца погашается, после чего банк выводит квартиру из залога и снимает с неё обременение, что регистрирует Росреестр. Продавцу выдают справку и закладную с отметкой о погашении долга.

- Оформляется договор купли-продажи (ДКП), который сдают в Росреестр на регистрацию. В некоторых случаях стороны заключают предварительный договор купли-продажи, где зафиксированы договорённости между продавцом и покупателем.

- Продавец получает деньги. Как именно это происходит, зависит от того, наличными или кредитными деньгами расплачивается покупатель.

Варианты покупки квартиры в ипотеку

На рынке недвижимости есть несколько схем, по которым проходит покупка квартиры, находящейся в ипотеке. Самый простой для покупателя вариант — продавец сам закрывает долг и снимает обременение.

Чаще всего такую схему используют, если собственнику осталось выплатить небольшую сумму долга. Сделка, по сути, сводится к обычной продаже квартиры: стороны заключают договор и затем подают документы на регистрацию.

Главный вопрос тут — как продавцу найти деньги на досрочное погашение ипотеки. Например, он может занять эту сумму у родственников или взять потребкредит. Затем он закрывает ипотеку, снимает обременение с квартиры, и дальше стороны выходят на сделку.

Проблема в том, что банки неохотно дают потребительские кредиты тем, у кого уже есть объёмные финансовые обязательства вроде ипотеки. Но если у заёмщика хорошая кредитная история, а сумма относительно невелика (до миллиона рублей), то кредит с большой вероятностью одобрят. А вот если остаток по ипотеке большой, то ему, скорее всего, придётся воспользоваться другими способами продажи.

Покупка с заключением предварительного договора купли-продажи

Этот вариант предполагает погашение кредита покупателем в счёт оплаты приобретаемой недвижимости. Чтобы обезопасить плательщика, стороны заключают предварительный договор о покупке квартиры, в котором чётко прописаны условия сделки.

При этом, если продавец отказывается от своих обязательств, покупатель может отстаивать свои права в суде. Сумму, которая передается на погашение кредита, оформляют как задаток или аванс.

После того, как банк получит деньги, он одобряет сделку и снимает обременение с квартиры. В это же время стороны подписывают договор купли-продажи.

Эта схема может вызывать подозрения со стороны покупателя. Ведь после снятия обременения с жилья продавец может отказаться от регистрации договора купли-продажи.

Тогда покупателю придётся требовать от партнёра исполнения обязательств через суд, и возникает угроза затягивания сделки на неопределённый период. Тем не менее, эта схема продолжает использоваться при продаже залогового имущества, и в большинстве случаев без ущерба для сторон.

Покупка квартиры через смену залогодателя

Чтобы минимизировать риск отказа продавца от регистрации ДКП, покупку квартиры в ипотеке можно провести через смену залогодателя. В этом случае сделка проходит с участием банка-кредитора, непосредственно в его стенах, при использовании двух депозитарных ячеек. В первую закладывают сумму для погашения кредита, а во вторую — остаток стоимости квартиры.

Банк обязательно должен одобрить сделку купли-продажи. Подписав договор, продавец и покупатель направляют его в Росреестр. После регистрации перехода права собственности все залоговые обязательства покупатель берёт на себя, а продавец забирает деньги из первой ячейки, чтобы погасить кредит.

После этого банк отпускает покупателю погашенную закладную. Предъявив её, новый собственник квартиры получает выписку из ЕГРН об отсутствии обременения. Затем продавец получает доступ к ячейке со второй частью денег. Такой путь — наименее рискованный для всех трёх сторон сделки.

Приобретение залоговой квартиры, если покупателю тоже нужна ипотека

Покупка залоговой квартиры возможна и в ипотеку. Первым шагом тут будет одобрение кредита. А если покупатель придёт с уже одобренной ипотекой, то ему лучше сразу уточнить, кредитует ли его банк залоговые квартиры. Второй шаг — одобрение приобретаемой квартиры как залога.

Самый простой вариант такой сделки — когда покупатель берёт ипотеку в банке продавца, и банк переводит залог на нового заёмщика.

Минус этой схемы в том, что у покупателя нет возможности выбрать банк, так что он может не подойти под требования кредитной организации, или его могут не устроить предлагаемые условия.

важно

Если у продавца есть просрочки по кредиту, то у покупателя больше шансов оформить ипотеку на такую квартиру в банке-залогодержателе. Сторонние банки из-за имеющихся задолженностей могут отказать.

Если покупатель берёт ипотеку в стороннем банке, то схема сделки в большинстве случаев выглядит так: покупатель своими деньгами (первоначальный взнос) и за счёт ипотечных средств гасит долг продавца в процессе сделки.

При этом на сделке продавца оформляют поручителем по ипотечному кредиту покупателя. Это делается как дополнительная страховка для банка покупателя на время перезалога, чтобы продавец, получив деньги на погашение ипотеки, не передумал и не отказался от сделки.

Условия поручительства прописывают в кредитном договоре, и оно действует до тех пор, пока с залоговой квартиры не снимут обременение банка продавца и не наложат новое — в пользу банка покупателя.

На сделке стороны подписывают ДКП, а покупатель ещё и кредитный договор, после чего банк покупателя переводит сумму на досрочное погашение ипотеки продавца. Оставшуюся сумму блокируют на аккредитиве.

Продавец закрывает ипотеку, снимает обременение с квартиры и подаёт документы в Росреестр, регистрируя переход права собственности и смену залогодержателя. После этого продавец получает доступ к аккредитиву с оставшейся частью денег, покупатель становится новым владельцем квартиры, а новым залогодержателем — банк покупателя.

Резюмируя

Покупка квартиры, находящейся в ипотеке, проходит сложнее и дольше, чем обычная сделка. Однако объекты с обременением часто продают с дисконтом, а риски можно минимизировать, проведя сделку через банк.

Кроме того, залоговые квартиры уже проверены банком продавца. При высокой ключевой ставке следует ожидать роста количества сделок такого рода, поэтому ко всем этим лучше заранее быть готовым ко всем связанным с ними нюансам.

Ипотека – один из самых популярных способов обзавестись собственным жильем, если нет всей суммы для покупки. По данным аналитиков, средний срок ипотечного кредита в России – до 30 лет. За это время у заемщика может многое измениться: переезд, развод, рождение детей, смена планов. В результате он решает продать квартиру, не дожидаясь полного погашения кредита.

Можно ли купить такую недвижимость? Какие есть риски? И как обезопасить себя – рассказываем подробно, с учётом законодательства и банковской практики 2025 года.

Можно ли купить дом или квартиру с обременением и насколько это безопасно?

Да, купить квартиру или дом, находящиеся в ипотеке, законно и вполне реально. Такие сделки не являются редкостью – особенно на фоне того, что многие россияне оформляют ипотечные кредиты сроком до 30 лет. За это время обстоятельства могут измениться, и заемщик решает продать жильё, не дожидаясь погашения долга.

Что такое обременение?

Обременение – это ограничение права собственности. Если квартира находится в ипотеке, она является залогом по кредиту, а значит, любые юридические действия с ней возможны только с согласия банка. Такое ограничение указывается в Едином государственном реестре недвижимости (ЕГРН) и сохраняется до тех пор, пока кредит не будет полностью погашен.

Законодательная база

Право продавать имущество с обременением закреплено в статье 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)». В ней указано, что продажа возможна только при согласии залогодержателя, то есть банка.

Также важно учитывать положения статьи 346 Гражданского кодекса РФ, согласно которой переход права собственности на заложенное имущество не прекращает залог – он сохраняется за новым собственником.

Можно ли купить такую недвижимость?

Да, но с соблюдением условий:

- Банк-продавец должен дать письменное согласие на сделку.

- Покупатель должен быть информирован о наличии обременения.

- Деньги за квартиру чаще всего направляются на погашение остатка долга.

- Обременение снимается только после полного погашения ипотеки продавца.

Если все этапы пройдены правильно, такая покупка ничем не хуже стандартной – главное, соблюдать процедуру и не переводить деньги «из рук в руки».

Насколько это безопасно?

Сделка будет безопасной, если:

- Вы проводите её через банк, а не напрямую с продавцом.

- Вся сумма передаётся через аккредитив, эскроу-счёт или банковскую ячейку.

- Обременение снимается до или одновременно с переходом права собственности.

- Проверен остаток долга, нет просрочек, продавец дееспособен, а документы – в порядке.

Если вы соблюдаете эти правила, риски минимальны. Банки сами заинтересованы в том, чтобы такая сделка прошла безопасно и прозрачно.

Когда могут возникнуть риски?

Опасность возникает, если:

- Продавец скрывает обременение.

- Стороны пытаются «обойти банк».

- Деньги передаются до оформления сделки.

- В договоре не отражено, как и когда будет погашен кредит.

В 2025 году большинство банков, риелторов и нотариусов имеют отработанные процедуры по таким сделкам, и, если действовать в рамках закона, они не несут дополнительных угроз для покупателя.

В чём особенности покупки ипотечной недвижимости?

Покупка квартиры, находящейся в ипотеке, имеет ряд существенных отличий от стандартной сделки. Главное отличие – вы имеете дело не только с продавцом, но и с кредитной организацией, в залоге у которой находится объект недвижимости. Это требует дополнительной координации, проверок и юридических процедур. Но при грамотном подходе сделка остаётся безопасной.

Почему важно согласие банка?

Согласно статье 37 Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)», недвижимость, находящаяся в залоге, может быть продана только с письменного согласия залогодержателя, то есть банка.

Без этого согласия Росреестр не зарегистрирует переход права собственности. Поэтому любое оформление начинается с согласования сделки с банком-кредитором продавца.

Основные особенности такой сделки:

1. Обязательное участие банка

Вы не можете просто подписать договор купли-продажи и зарегистрировать сделку – все действия проходят через банк. Обычно:

- Продавец подаёт заявление в банк о намерении продать квартиру.

- Банк оценивает покупателя (если вы берёте ипотеку – в том числе как заёмщика).

- Согласует порядок погашения оставшегося долга.

- Готовит документы для снятия обременения после оплаты.

2. Расчёты – только через безопасные механизмы

Никаких наличных или переводов напрямую продавцу. Все расчёты проходят строго через:

- Аккредитив – банковская гарантия, средства передаются только при выполнении условий сделки.

- Банковскую ячейку – деньги передаются при предоставлении регистрационных документов.

- Эскроу-счёт – применяется, если покупатель приобретает квартиру в ипотеку или у застройщика.

Это исключает риски для всех сторон: продавец не получит деньги, пока не будет снято обременение, а покупатель – пока не получит права собственности.

3. Долг должен быть погашен до регистрации

Одно из ключевых условий сделки: обременение снимается только после полного погашения ипотеки продавца. Это может быть сделано:

- За счёт средств покупателя (если он платит наличными).

- За счёт новой ипотеки покупателя (если он берёт кредит в своём банке, а не у того же кредитора, что и продавец).

- Иногда банки проводят так называемую внутреннюю перекредитовку, если обе стороны – их клиенты.

Важно: регистрация перехода права собственности в Росреестре невозможна, пока не снят залог. Это жёсткое требование закона.

4. Дополнительные соглашения и проверки

Такие сделки часто сопровождаются:

- Дополнительными соглашениями между сторонами и банком;

- Оценкой остатка задолженности, штрафов и комиссий;

- Проверкой платежеспособности покупателя, особенно если он оформляет ипотеку;

- Юридической экспертизой квартиры, особенно если обременение наложено давно.

Что это значит для покупателя: разбираемся по шагам

Покупка квартиры, находящейся в ипотеке, – не редкость в 2025 году. Из-за роста ипотечного кредитования за последние 10 лет, таких объектов на рынке стало значительно больше. Но для покупателя это означает, что процесс сделки будет сложнее и дольше, чем при покупке «свободной» недвижимости.

✅ 1. Придётся согласовывать сделку с банком продавца

Если квартира находится в залоге у банка, то любое отчуждение (продажа, дарение и т.д.) невозможно без письменного согласия кредитора. Банк должен:

- Проверить условия предстоящей сделки.

- Оценить платёжеспособность покупателя (если тот тоже оформляет ипотеку).

- Убедиться, что остаток по кредиту будет погашен до регистрации перехода права.

Без этого согласия Росреестр не зарегистрирует переход права собственности.

📌 Совет: запросите у продавца письменное согласие банка заранее. Обычно оно оформляется в виде официального письма, действительного 30 календарных дней.

✅ 2. Необходимы дополнительные документы

Покупателю нужно быть готовым к тому, что банк (а иногда и продавец) запросит:

- Копию паспорта покупателя;

- Согласие на обработку персональных данных;

- ИНН;

- Справки о доходах (если берётся ипотека);

- Договор задатка или предварительный договор купли-продажи;

- Гарантии оплаты – аккредитив, эскроу или нотариальное обязательство.

Если у покупателя есть ипотека в другом банке, может понадобиться тройное согласование сделки: между двумя банками и сторонами.

✅ 3. Нужно закрыть ипотеку продавца

Без погашения остатка долга банк не снимет обременение, а значит, квартира не может быть зарегистрирована в Росреестре. Есть три основных варианта:

- Покупатель переводит деньги напрямую банку – на погашение кредита продавца. Только после этого оформляется переход права собственности.

- Покупатель берёт ипотеку – и средства идут на закрытие предыдущего кредита, а квартира переходит в залог новому банку.

- Рефинансирование – когда один банк выкупает долг у другого, и оформление происходит внутри кредитной системы.

📌 Важно: сам продавец не может просто «выйти» из обременения. Только банк снимает его после полного погашения долга.

✅ 4. Сделка дольше, но безопаснее

Такая сделка требует больше времени: в среднем от 3 до 6 недель, особенно если участвуют две ипотечные программы или сложная структура собственности. Зато при соблюдении всех требований:

- Деньги хранятся в эскроу или аккредитиве и не переходят к продавцу до момента снятия обременения.

- Банк проверяет чистоту сделки и юридическую надёжность.

- Росреестр регистрирует сделку только при наличии всех согласований.

Это делает такую покупку безопасной, особенно по сравнению с обычными сделками «из рук в руки».

Не стоит бояться покупки квартиры с ипотекой. В 2025 году это обычная и юридически проработанная практика. Но нужно понимать: сделка займёт больше времени, будет включать дополнительные участники (банк) и потребует внимания к деталям.

Если вы готовы к дополнительной бюрократии и потратите время на грамотную подготовку документов, то рисков практически не будет. И вы сможете купить квартиру без переплат, ведь такие объекты часто стоят чуть дешевле из-за «обременения» и желания продавца поскорее закрыть ипотеку.

Какие документы нужно проверить перед сделкой?

Перед покупкой необходимо запросить и внимательно проверить:

- Выписку из ЕГРН, где будет указано обременение (ипотека).

- Договор купли-продажи с банком (если он участвует в сделке).

- Ипотечный договор и справку об остатке долга продавца.

- Согласие банка-кредитора на продажу.

- Справку об отсутствии просрочек по ипотеке.

- Согласие супруга, если продавец состоит в браке.

Какие риски есть при покупке ипотечной квартиры?

Покупка ипотечного жилья связана с дополнительными рисками. Основные из них:

- Недобросовестный продавец может скрыть сумму долга или просрочки.

- Оспаривание сделки банком, если она была проведена без его участия.

- Не снятое обременение – покупатель не сможет продать или зарегистрировать недвижимость.

- Риски двойных продаж – если документы оформлены неправильно или поддельны.

- Продавец может использовать полученные деньги не по назначению.

Поэтому покупка такой квартиры возможна только при полной юридической проверке и сопровождении сделки.

Как купить квартиру, которая в ипотеке: пошаговая схема

Есть несколько основных вариантов:

- Покупка с участием банка продавца

- Покупатель гасит остаток по ипотеке.

- Обременение снимается.

- Продаётся «чистая» квартира.

- Покупка с помощью своей ипотеки

- Покупатель берёт ипотеку в том же или другом банке.

- Новый банк переводит деньги на счёт банка продавца.

- Происходит переход права собственности, старое обременение закрывается, новое – регистрируется.

- Сделка с переуступкой долга (редко применяется)

- Банк согласен перевести ипотеку на нового владельца.

- Переоформляется кредитный договор.

- Покупатель становится новым заёмщиком.

Как проходит сделка по покупке ипотечной квартиры?

Сценарий с ипотекой у покупателя (самый популярный в 2025 году):

- Получение согласия от банка продавца.

- Оценка квартиры, проверка документов.

- Подписание кредитного договора покупателем.

- Открытие эскроу-счета или аккредитива.

- Перевод денежных средств на погашение старого кредита.

- Подача документов на регистрацию перехода права собственности.

- Снятие обременения и наложение нового (если покупка тоже в ипотеку).

- Завершение сделки и передача квартиры.

Как проверить продавца и квартиру с обременением перед покупкой: пошаговая инструкция

Покупка квартиры, находящейся в ипотеке, требует повышенного внимания к проверке объекта и продавца. Это не просто формальность – от правильной подготовки зависит, будет ли сделка безопасной и не обернётся ли она финансовыми потерями. Ниже – всё, что нужно проверить на практике в 2025 году.

1. Проверьте объект в ЕГРН: есть ли обременение, и кто владелец

Первым делом – получите выписку из Единого государственного реестра недвижимости (ЕГРН). Она покажет:

- кто сейчас является собственником квартиры;

- сколько долей в праве собственности и кто ими владеет;

- дата регистрации текущего права;

- имеются ли обременения (ипотека, арест, запрет на регистрацию);

- есть ли ограничения на распоряжение (например, по решению суда или опеки).

📌 Где получить: официально – на сайте Росреестра, Госуслугах или в МФЦ.

📌 Стоимость: электронная выписка – от 290 ₽, бумажная – от 460 ₽.

Что важно:

- Если продавец не является собственником или имеет только долю – сделка невозможна без согласия других участников.

- Если в графе «Обременения» указана ипотека – потребуется согласие банка на продажу.

2. Запросите справку об остатке долга по ипотеке

Если продавец утверждает, что кредит почти погашен, – не верьте на слово. Попросите у него справку из банка, где оформлена ипотека, с указанием:

- остатка задолженности на дату обращения;

- реквизитов для перечисления денег;

- условий досрочного погашения (если планируется закрыть долг перед сделкой).

📌 Эта справка пригодится вам и для расчётов (особенно если вы будете выкупать долг) и для банка, если вы оформляете ипотеку на ту же квартиру.

3. Проверьте историю квартиры: не участвовала ли она в судебных спорах

Обязательно изучите, не была ли квартира:

- предметом судебного спора (например, по разделу имущества, наследству, опеке);

- объектом ареста по долгам продавца;

- включена в конкурсную массу при банкротстве.

📌 Как проверить:

- Через Картотеку арбитражных дел (kad.arbitr.ru) – по ИНН или ФИО продавца.

- Через ГАС «Правосудие» – поиск по участнику (если физлицо было стороной по делу).

- Через сайт ФССП – наличие исполнительных производств.

4. Убедитесь, что продавец не в банкротстве и не под ограничениями

На момент сделки продавец должен быть дееспособным и не находиться в стадии банкротства. Если он проходит процедуру – все его сделки проверяются конкурсным управляющим, и есть риск, что продажу признают недействительной.

📌 Проверьте:

- наличие сведений в ЕФРСБ (fedresurs.ru) – реестр банкротств;

- отсутствие ограничений в ФССП – может быть запрет на сделки;

- действительность паспорта (его не должны аннулировать или признать недействительным);

- отсутствие инвалидности 1 группы с ограниченной дееспособностью (требуется заключение нотариуса).

5. Проверьте банк продавца: участвует ли он в сопровождении сделок

Если квартира в ипотеке – ключевым участником сделки становится банк, у которого квартира в залоге. Убедитесь, что банк:

- официально разрешает продажу объектов с действующей ипотекой;

- предоставляет письменное согласие на отчуждение;

- имеет прописанную процедуру сопровождения сделки (обычно – через эскроу-счет, аккредитив или закрытие кредита по реквизитам).

📌 Совет: заранее уточните у продавца:

- в каком банке оформлена ипотека;

- каковы внутренние правила этого банка по сделкам купли-продажи с обременением;

- кто будет вашим куратором от банка – это важно для подготовки всех документов.

Как безопасно купить жилье с обременением?

Вот несколько рекомендаций:

- Проводите сделку только с проверенным банком и через официальные механизмы (эскроу, аккредитив).

- Не передавайте деньги напрямую продавцу.

- Заключайте предварительный договор, где прописаны все условия погашения ипотеки.

- Привлекайте юриста или нотариуса для сопровождения сделки.

- Убедитесь, что после погашения ипотеки банк снял обременение в Росреестре.

- Проверьте, есть ли действующие страховки, аресты, залоги, обременения.

Заключение

Покупка квартиры с обременением – это не страшно, если вы знаете, как действовать. В 2025 году банки, нотариусы и риелторы умеют работать с такими сделками, и они проходят тысячами по всей стране. Главное – правильно оформить документы, подключить банк, действовать строго по закону и не переводить деньги напрямую продавцу.

Если вы всё сделаете правильно – риски минимальны. А если не уверены в своих силах – обязательно обратитесь к юристу по недвижимости. В таких сделках мелочей не бывает.

Ипотека — один из самых популярных способов обзавестись собственным жильем, если нет всей суммы для покупки. По данным аналитиков Банки.ру, средний срок ипотечных кредитов в России — 30 лет. Но у заемщика могут измениться жизненные обстоятельства, и он решит продать ипотечную недвижимость еще до того как погасит кредит. Рассказываем, как купить квартиру или дом, если они находятся в ипотеке, и какие риски есть для покупателя при такой сделке.

Можно ли приобрести дом и другую недвижимость с обременением, насколько это безопасно

Сделки с ипотечной недвижимостью на рынке — не редкость. Их особенность в том, что продаваемое жилье находится в залоге у банка до тех пор, пока не погашена ипотека, и без согласия залогодателя оформить жилье на нового собственника не получится. Информация об обременении отмечена в выписке из Единого государственного реестра недвижимости (ЕГРН).

Покупателю стоит внимательнее отнестись и к проверке документов на недвижимость перед сделкой, и к процессу покупки — проконтролировать, что банк дал согласие на продажу залоговой недвижимости либо что долг погашен перед продажей.

В чем особенности покупки ипотечной недвижимости

Какие документы нужно проверить перед сделкой

Чтобы минимизировать риски, необходимо первым делом запросить у продавца:

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- документ-основание возникновения права собственности на квартиру (договор купли-продажи, договор дарения и т. п.);

- справку банка о размере задолженности по ипотеке и наличии или отсутствии других кредитных обязательств;

- справку о лицах, зарегистрированных в объекте недвижимости.

О том, как проверить продавца и квартиру перед покупкой ипотечного жилья, расскажем ниже.

Какие риски есть при покупке ипотечного жилья

В 2024 году был принят закон, позволяющий самостоятельно продать заложенное имущество с согласия банка. Так, заемщик должен сообщить банку письменно или лично о желании продать недвижимость. Банк в течение 10 дней даст ответ, установит минимальную цену, покрывающую остаток долга, и предельные сроки продажи. Если жилье будет продано по цене выше минимальной, разницу заемщик оставит себе.

Банк имеет право отказать заемщику в самостоятельной продаже, но для этого есть строгие основания. Например, если в отношении заемщика идет процедура внесудебного банкротства.

По мнению адвоката МКА RUBICON Алии Нарузбаевой, для покупателя ипотечной квартиры может возникнуть риск, если продавец не получил согласие банка на продажу жилья. Часто в таких сделках стороны заключают предварительный договор купли-продажи, в котором оговаривают, что покупатель вносит задаток в размере задолженности по ипотеке, а продавец этими деньгами гасит долг. После заключается основной договор.

«Есть риск, что продавец не направит деньги на погашение ипотеки либо после получения суммы и погашения ипотеки откажется от сделки. Также у него могут быть иные обязательства перед кредитором, у которого находится в залоге квартира. И эти обязательства будут исполнены за счет денег покупателя, поступивших на счет продавца, открытый у залогодержателя. В результате обременение не будет снято, банк согласие на продажу квартиры не даст, покупатель потеряет денежные средства», — пояснила Алия Нарузбаева.

Обратите внимание, Росреестр не зарегистрирует сделку с ипотечным жильем, если нет согласия банка. Условие о согласии прописано в ст. 346 Гражданского кодекса РФ.

Как купить квартиру, которая в ипотеке

Как проходит сделка по покупке ипотечной квартиры

В таких сделках принимают участие три стороны: банк-залогодержатель, продавец-заемщик и покупатель. Если покупатель оформляет ипотеку на жилье, то четвертой стороной станет банк, который выдает ему жилищный кредит.

Есть несколько вариантов продажи ипотечного жилья.

Заключение предварительного договора купли-продажи. Об этом варианте и связанных с ним рисках мы говорили выше. Покупатель и продавец сначала заключают предварительный договор, в котором прописывают, что покупатель вносит аванс или задаток, который продавец направляет на погашение остатка задолженности. После этого заемщик обращается в банк, чтобы снять обременение, и стороны заключают основной договор.

Досрочное погашение до сделки. В этом случае продавец до оформления сделки купли-продажи вносит деньги на счет и закрывает ипотеку. Покупателю нужно убедиться, что обременение снято, для этого продавец должен заказать свежую выписку из ЕГРН. Сама сделка проходит по обычной схеме, так как жилье уже не в залоге у банка.

Погашение ипотеки за счет средств покупателя. При таком варианте после заключения договора деньги поступают на счет, открытый в банке, где оформлена ипотека.

Как пояснил адвокат, управляющий партнер адвокатского бюро RSP Partners Дмитрий Салов, как правило, используется аккредитивная форма расчетов. То есть покупатель вносит деньги на открытый в банке счет с условием, что их переведут продавцу только после предоставления выписки из ЕГРН с подтверждением регистрации права собственности за покупателем. После поступления денег на счет продавца банк списывает их в счет погашения ипотечного кредита.

Перевод ипотечного долга. Еще один способ покупки ипотечного жилья — переоформление кредита на покупателя. Покупатель будет рассматриваться как полноценный заемщик, соответственно, он должен подходить под требования банка — по возрасту, размеру дохода и так далее.

«В результате сделки сторона должника в кредитном договоре меняется с продавца на покупателя, — сказал Дмитрий Салов. — Это обычно оформляется либо трехсторонним соглашением с банком о замене стороны в кредитном договоре, либо реже договором перевода долга между продавцом и покупателем с отдельным оформлением согласия банка на перевод долга. Одновременно с этим продавец и покупатель подписывают договор купли-продажи квартиры и предоставляют документы на государственную регистрацию».

Плюс в том, что некоторые банки готовы сохранить прежнюю процентную ставку по ипотечному договору даже для нового заемщика. Сейчас, когда рыночные ставки превышают 20% годовых, это особенно актуально и выгодно для покупателя.

Изменение предмета залога. Такой способ подходит, если покупатель может предложить банку в качестве залога свою недвижимость вместо продаваемой квартиры. Потребуется время, чтобы банк оценил объект и принял решение — одобрять или нет такую замену.

В ближайшее время мы будем продолжать наблюдать торможение динамики ипотечного рынка и ощутимую просадку выдач у большинства игроков рынка, считает руководитель экспертной аналитики Банки.ру Инна Солдатенкова. Как и во второй половине 2024 года рынок будет вялотекущим, и поддерживать его как минимум до конца первого квартала 2025-го будут как оставшиеся адресные госпрограммы, так и специальные акции, запускаемые банками в партнерстве с застройщиками. Поэтому потребность в ипотеке, скорее всего, станут закрывать либо лица, подходящие под одну из адресных госпрограмм, либо те, кому срочно нужно приобрести выгодный объект и имеющие намерение закрыть ипотеку досрочно либо рассчитывающие на дальнейшее рефинансирование. Однако стоит учитывать, что вступивший в силу с январе 2025 года ипотечный стандарт снизит возможности для оформления ипотеки отдельными заемщиками, поскольку будет влиять не только на так называемые «схемы» от застройщиков, но и на базовые условия оформления ипотеки. В частности, одна из рекомендаций — заключать договор ипотеки на срок не более 30 лет и на сумму не выше 80% от стоимости жилья — сузит возможности для оформления ипотеки не только тех людей, у которых не будет 20% первоначального взноса, но и ограничит возможность «пройти» по уровню дохода за счет уменьшения размера ежемесячного платежа, поскольку искусственное растягивание срока — как раз одна из опций для этого, особенно релевантная в условиях высоких ставок. Сейчас же в тарифах многих банков есть предложения с более низким размером первоначального взноса и длительным сроком. В конечном итоге стандарт выступит дополнительным фактором замедления ипотечных выдач, но одновременно защитит многих людей от рисков (например, связанных с размещением средств на аккредитивах) и снизит уровень закредитованности населения. Однако эффект от этой меры будет напрямую зависеть от того, насколько банки будут соблюдать стандарт, а также от того, станут ли искать новые способы увеличения продаж совместно с застройщиками.

Как проверить продавца и залоговую квартиру перед покупкой

Основная задача покупателя — исключить риск, что сделка может быть позже признана недействительной, отметил адвокат Дмитрий Салов.

«Базовым правилом проверки недвижимости является его первоначальный осмотр, — пояснил он. — Так, в судебной практике встречаются случаи признания недействительными сделок купли-продажи квартир, в которых проживали другие люди или, например, впоследствии после покупки выяснилось, что в квартире находился труп человека, умершего в спорной квартире еще до заключения договора».

После осмотра недвижимости можно приступать к проверке документов. Основные рекомендации одинаковы и для ипотечной недвижимости, и недвижимости без обременений:

- Попросить выписку из ЕГРН, чтобы подтвердить, что продавец — собственник жилья.

- Попросить справку залогового кредитора о размере задолженности по кредиту на момент заключения договора купли-продажи и наличии иных кредитных обязательств перед кредитором.

- Попросить справки из психоневрологического и наркологического диспансеров, выданные по месту жительства, для проверки дееспособности продавца.

- Проверить действительность паспорта на сайте МВД или через «Госуслуги».

- Если у продавца есть супруг и у них отсутствует брачный договор, попросить согласие супруга на сделку, оформленное у нотариуса. И не будет лишним заручиться также подтверждением дееспособности супруга.

- Проверить, нет ли долгов у семьи продавца, а также у предыдущего собственника. Это нужно, чтобы исключить риск оспаривания сделки по банкротным основаниям. Причем документы стоит запросить не только на собственника, но и на его близких родственников.

- Попросить справки об отсутствии задолженностей по ЖКХ, отчеты из бюро кредитных историй, проверить данные на официальных сайтах службы судебных приставов, Федресурса и картотеки арбитражных дел. На сайтах судов общей юрисдикции по месту жительства можно узнать, есть ли в отношении продавца судебные производства.

- Если была перепланировка, запросить экспликацию и поэтажный план, чтобы убедиться, что она узаконена.

Как безопасно купить жилье с обременением

Узнайте у продавца, по какой причине он решил продать ипотечное жилье. Если дело в большой финансовой нагрузке, стоит особенно тщательно проверить, нет ли у продавца признаков банкротства.

Запросите документы по списку выше (справку о дееспособности, согласие супруга на сделку и т. д.), проверьте продавца по открытым базам судебных приставов и судов. Для этих целей можно привлечь юриста.

Убедитесь, что продавец получил согласие банка-залогодержателя на продажу жилья.

Покупка ипотечной квартиры или дома может оказаться выгоднее, чем покупка жилья без обременения. Дело в том, что из-за хлопот, связанных с участием банка, такие объекты часто продают с дисконтом. Но при этом сделка может затянуться — переход права собственности произойдет только после того, как банк снимет обременение.

Если покупатель готов ждать, а также настроен тщательно проверить продавца и недвижимость, можно рассматривать для покупки ипотечную недвижимость.

- На главную

- Жизнь

- Деньги

- Бизнес

- Путешествия

- Недвижимость

- Инвестиции

- Дети

- Работа

- Райф

- Люди Райфа

Как купить квартиру, которая находится в ипотеке

Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Что такое залоговые квартиры

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

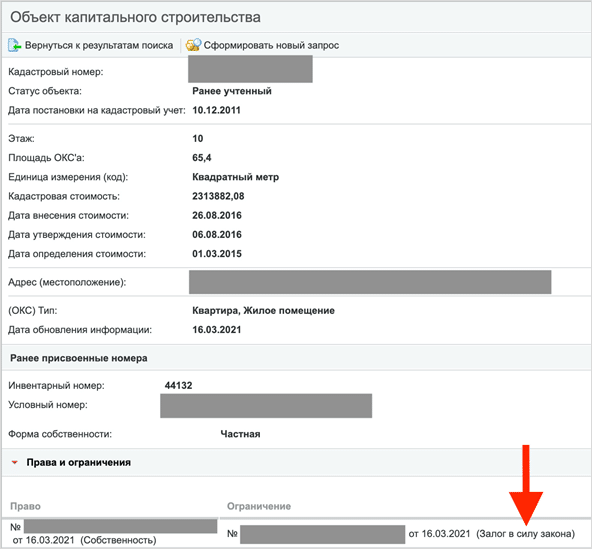

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Есть ли риск при покупке залоговой квартиры

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

- Финансовые трудности у продавца. Обстоятельства продажи залоговой квартиры бывают разными, например семья расширилась и нужно другое жилье или супруги развелись и нужно разъехаться. Или у продавца финансовые трудности, и он не может платить по ипотечному кредиту. В этих случаях продавец продает квартиру и погашает свой долг перед банком из этих денег.

Если у продавца финансовые трудности и он уже не платит по кредиту, это повод задуматься относительно покупки такого жилья. Продавца нужно проверить на признаки потенциального банкротства. Ведь в случае чего в пределах 3 лет до даты признания его банкротом кредиторы могут оспорить любые сделки, совершенные продавцом.

Мы уже писали, как проверить продавца при покупке квартиры на банкротство и долги. - Если сделка сорвется, покупатель потратит время и нервы, чтобы вернуть деньги. Так как продавец еще не расплатился с кредитором за покупку квартиры, сначала нужно погасить его долг. Если у продавца нет своих денег для погашения, он предлагает сделать это покупателю по предварительному договору купли-продажи. В этом случае покупатель гасит чужой долг до того, как к нему переходит право собственности. Риск в том, что если сделка по каким-то причинам не состоится, то покупателю придется побегать, чтобы вернуть деньги.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Как происходит сделка по покупке залоговой квартиры

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

- Стороны договариваются о сделке, цене и как будет погашаться остаток долга продавца.

- Покупатель определяется, как будет оплачивать квартиру и нужна ли ему ипотека. Если нужен кредит, он выбирает банк, который работает с залоговым жильем, и подучает в нем одобрение как заемщик.

- Погашается долг продавца — есть несколько вариантов, о них расскажем ниже.

- После погашения долга банк снимает с квартиры обременение (залог).

- Оформляется договор купли-продажи, который передается на регистрацию. Иногда заключается предварительный договор, фиксирующий договоренности участников сделки.

Дальше расскажу подробнее про важные нюансы такой сделки.

Как продавец гасит долг перед банком

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.

Для покупателя такой вариант сводится к обычной покупке. - Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.

В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.

После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю. - Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.

Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Если покупка залоговой квартиры происходит в ипотеку

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

- у покупателя нет выбора банка — кредит придется брать в банке продавца. При этом покупатель может просто не подойти под требования этого банка или его не устроят условия кредитования;

- не каждый банк соглашается на такие сделки.

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Так работают, например, ВТБ и «Сбербанк».

Нюансы покупки в ипотеку из-под залога другого банка

- Довольно небольшое количество банков дает кредиты на выкуп залоговых квартир. По рынку наберется около десятка таких банков. Райффайзенбанк входит в их число.

- Процентная ставка на время перезалога, то есть пока снимается обременение первого банка и регистрируется ипотека на новый банк, обычно выше. В каждом банке — свое увеличение ставки, в среднем это 1–2 %. Райффайзенбанк не увеличивает ставку на это время.

- Продавец обычно проверяется, почти как заемщик: есть ли у него долги, не находится ли он в стадии банкротства или предбанкротства, есть ли у него необходимые разрешения и согласия. Не оцениваются только доходы.

- Обычно банки в сделках с залоговыми квартирами не приветствуют занижение стоимости в договоре купли-продажи.

- Даже если банк готов дать ипотечный кредит на покупку заложенной квартиры с оформленным правом собственности, не каждый банк будет кредитовать еще не сданные новостройки. Но, например, Райффайзенбанк кредитует такие объекты.

- Расчеты по залоговым сделкам обычно проводят в безналичном порядке, включая передачу первоначального взноса. И строго через счет в банке, где покупатель берет кредит.

Как происходит снятие залога с квартиры

Снятие залога происходит следующим образом. Если оформлялась бумажная закладная, то возможны два варианта:

- банк ставит на закладной отметку о погашении долга, выдает закладную с отметкой о погашении и справку об отсутствии задолженности заемщику, который самостоятельно через МФЦ снимает залог;

- банк сам снимает залог — чаще всего происходит именно так.

Если закладная была оформлена в электронном виде, то залог снимает сам банк.

Бывает, что закладная вообще не оформляется, так как это необязательный элемент ипотечной сделки. В этом случае обычно залог снимает сам банк.

Стандартный срок снятия залога составляет 30 дней. Но бывает, что снимают и быстрее, — все зависит от расторопности конкретного банка.

После снятия залога оформляется обычный договор купли-продажи.

Что запомнить

- Покупать залоговое жилье уже не страшно.

- Лучше проводить сделку с ипотечным кредитом, под пристальным присмотром банка.

- Если квартира ипотечная, то она уже проверена банком продавца. Но лучше сделать оценку покупаемой квартиры и ее собственника самому или с помощью привлеченного специалиста. Вот подборка наших статей на эту тему:

- Как проверить продавца при покупке квартиры

- Чем рискует покупатель жилья: квартиры с участием материнского капитала, приватизированные и унаследованные квартиры

- Кого из участников сделки проверять при покупке квартиры

Загрузка…

Рекомендуем

Смена заемщика в процессе транзакции. В этом случае продавец уходит из числа дебиторов банка, предоставляя место покупателю. Сотрудник банковского учреждения координирует операцию, в рамках которой задолженность продавца покрывается за счет предоставленных покупателем ипотечных ресурсов.

На первоначальной стадии такой финансовой операции осуществляется не только аффилиация покупателя как кредитополучателя, но также утверждение приобретаемого объекта как залога по получаемому кредиту.

Основные минусы такой стратегии:

- варианты выбора кредитора ограничиваются — кредит нужно оформлять в той же финансовой организации, что и у продавца. При этом нет гарантий, что банк подходит покупателю или его кредитные условия будут приемлемы;

- не все банки готовы вступать в такие сделки.

Покупка без дополнительных усложнений. Покупатель урегулирует задолженность продавца, используя личные средства (первоначальный взнос) и ипотечный капитал. Первоначальный взнос выплачивается через финансовое учреждение покупателя, что требует от продавца открытия счета в этом банке.

Обычно создается два аккредитива.

Первый аккредитив на сумму оставшегося долга продавца активизируется после оформления документов на регистрацию сделки, и средства направляются на счет продавца в его финансовой организации для погашения кредита.

Продавец должен заблаговременно подать заявление на полное досрочное погашение долга, с учетом политики банка по срокам обработки таких заявлений. Дата выполнения всех операций по купле-продаже должна предшествовать или быть согласованной с датой в заявлении на досрочное погашение.

Второй аккредитив формируется на разницу между суммой сделки и остатком долга перед банком. После окончания регистрации сделки продавец имеет доступ к этим средствам.

Весь процесс контролируется банком покупателя, который зачастую действует на основании доверенностей от участников DEALINGS, обеспечивая представление интересов все сторон и снятие залога.

Такой механизм поддерживается единицами, например, банками «Банк ДОМ РФ» и «Росбанк ДОМ».

С гарантом от продавца. Модель аналогична предыдущей, однако здесь продавец выступает в роли гаранта до момента окончательной регистрации сделки и перезалога объекта на банк покупателя, что усиливает контроль и минимизирует риски.

По завершению транзакции гарантийные обязательства продавца аннулируются.

Ряд банков, включая Райффайзенбанк, успел освоить эту схему.

Кредитование продавца. Банк, работающий с покупателем, предоставляет кредит непосредственно продавцу для погашения его долгов. Таким образом, долг передается банку покупателя, который после реализации данной операции имеет в своей собственности как нового заёмщика, так и залог, уже оцененный другим банком.

Эту практику поддерживают, например, ВТБ и Сбербанк.