Ведение учета налога на добавленную стоимость — комплексная задача для бухгалтера, требующая постоянной внимательности и наличия знаний в этой области. В нашем самоучителе по учету НДС в бухгалтерском учете мы рассмотрим организацию процесса в программе 1С Бухгалтерия, вспомним принципы расчета и отражение НДС в документах, освоим процедуры регистрации счетов-фактур, проведения регламентных операций и формирования отчетности.

Кто платит НДС

НДС – это косвенный налог, который уплачивается на каждом этапе производства или реализации товаров, работ и услуг. Плательщиками НДС в России являются компании и индивидуальные предприниматели, которые применяют общую систему налогообложения (ОСНО).

С 2025 года обязанность по уплате НДС распространяется и на предпринимателей на упрощенной системе налогообложения (УСН), если их доходы за предыдущий календарный год превышают 60 млн рублей. Для таких налогоплательщиков предусмотрены специальные ставки:

- 5% для доходов от 60 до 250 млн рублей;

- 7% для доходов от 250 до 450 млн рублей;

- Общеустановленные ставки (10% или 20%) с правом на вычет входного НДС.

Увеличение числа плательщиков НДС требует дополнительного внимания к учету и настройке системы. В программе 1С:Бухгалтерия важно корректно указывать статус плательщика, чтобы уплата НДС и формирование отчетности происходили без ошибок.

Как настроить программу для начала учета

Учет НДС в 1С:Бухгалтерии полностью автоматизирован. При правильной настройке и корректном заполнении всех документов программа обеспечивает формирование отчетности в соответствии с действующим законодательством.

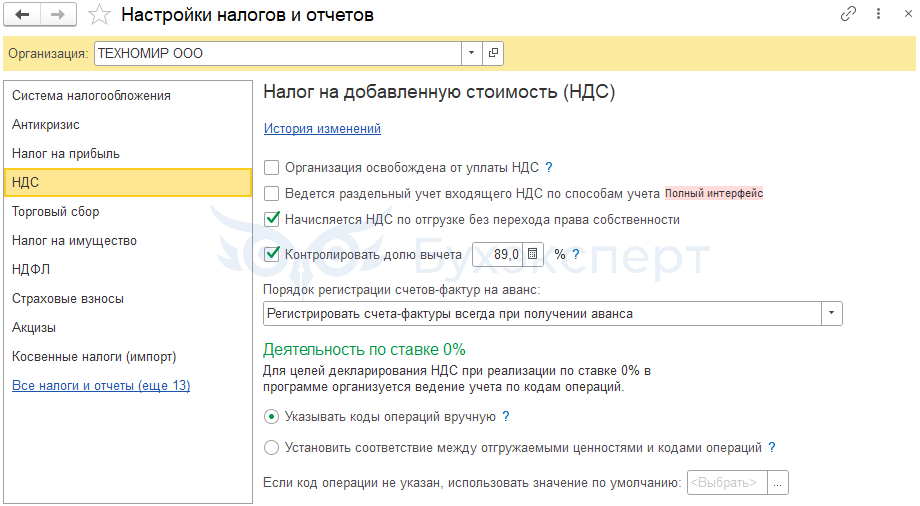

Для настройки перейдем в «Главное – Налоги и отчеты».

На вкладке «НДС» выберем необходимые для нашей организации параметры.

Укажем общий порядок регистрации счетов-фактур на аванс.

При необходимости индивидуальной настройки ее можно сделать в рамках конкретного договора.

Раздельный учет НДС

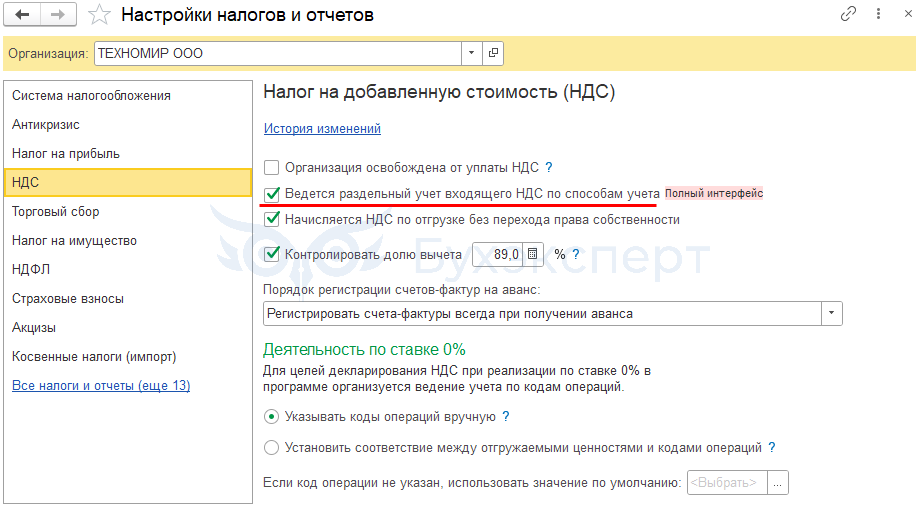

Для настройки раздельного учета НДС в программе «1С:Бухгалтерия 8» перейдите в раздел «Главное» — «Налоги и отчеты». На вкладке «НДС» выберите необходимые параметры для вашей организации, установив флажок «Ведется раздельный учет входящего НДС по способам учета». Это позволит программе автоматически распределять суммы НДС между облагаемыми и необлагаемыми операциями. Укажите общий порядок регистрации счетов-фактур на аванс. При необходимости индивидуальную настройку можно выполнить в рамках конкретного договора. Подробнее о настройке читайте в статье Раздельный учет НДС в 1С 8.3 Бухгалтерия.

Счета учета

Счета учета НДС в «1С:Бухгалтерия 8.3» устанавливаются автоматически на основании регистра сведений «Счета учета номенклатуры». Для реализации товаров используется счет 90.03, а для основных средств и материалов, доходы от которых отражаются на счете 91.01, применяется счет 91.02. При необходимости настройки можно скорректировать вручную.

Счета-фактуры формируются на основании документов «Реализация (акт, накладная)» или «Поступление (акт, накладная)». В зависимости от вида операции, программа подставляет необходимые данные и автоматически создает счет-фактуру, соответствующую требованиям законодательства. Подробнее об оформлении документа можно узнать в самоучителе.

НДС в документах: счет-фактура

При операциях с НДС в 1С 8 мы обязаны выделить налог в документе и зарегистрировать счет-фактуру. Помимо реализации товаров и услуг, облагаются НДС авансы, полученные от покупателя, если операции не подпадают под освобождение от налога. В зависимости от условий договора определяем способ учёта НДС, который указываем в соответствующих документах.

Документ «Счет-фактура выданный»

Когда мы продаем товары или услуги, получаем аванс от покупателя, то должны выписать счет-фактуру. Во многих случаях она выписывается из документа реализации. Посмотрим, как это сделать на примере документа «Реализация товаров и услуг».

Определим НДС для каждого товара. Укажем способ выделения согласно договору. По кнопке «Выписать счет-фактуру» она будет зарегистрирована.

После этого накладную и счет-фактуру нужно передать покупателю.

Если изменить переключатель, будет формироваться универсальный передаточный документ (УПД), который заменяет накладную и счет-фактуру.

Откроем движения документа и увидим, что НДС начислен.

И появилась запись в регистре «НДС Продажи».

Документ «Счет-фактура полученный»

При получении счета-фактуры от поставщика у нас появляется возможность применить налоговый вычет по НДС. Это допустимо после того, как полученные товары (услуги) будут оприходованы, и при условии наличия корректно оформленной первичной документации.

Для учета НДС с покупок в программе используется документ «Поступление (акт, накладная)». В нём указывается вид операции, например, «Товары» или «Услуги». Программа автоматически фиксирует НДС по покупкам в регистре «НДС Предъявленный», если сумма налога принимается к вычету.

Счет-фактуру, предоставленную поставщиком, необходимо зарегистрировать. В качестве примера сформируем «Поступление товаров и услуг» и внесем в него данные согласно документу нашего контрагента.

Укажем способ учета НДС. В нашем случае он «Принимается к вычету».

По кнопке «Зарегистрировать» будет создан документ «Счет-фактура полученный».

После проведения смотрим бухгалтерские проводки документа поступления и видим, что входящий НДС учтен.

Документ создал запись в регистре «НДС Предъявленный».

Регламентные операции учета НДС

Бывают ситуации, при которых регистрация счета-фактуры непосредственно из первичного документа невозможна. Нужно по каким-то причинам списать, начислить, восстановить налог или провести другую операцию с НДС. Для этого в 1С:Бухгалтерии есть регламентные операции учета НДС.

Для примера выполним «Начисление НДС по СРМ хозспособом».

Если строительно-монтажные работы осуществляются организацией для собственного потребления, она обязана начислять НДС и выставлять счет-фактуру в конце каждого квартала. Этот же налог компания вправе принять к вычету.

Документ сформировал проводки по начислению НДС хозспособом.

Появились записи в регистрах «НДС предъявленный» и «НДС продажи».

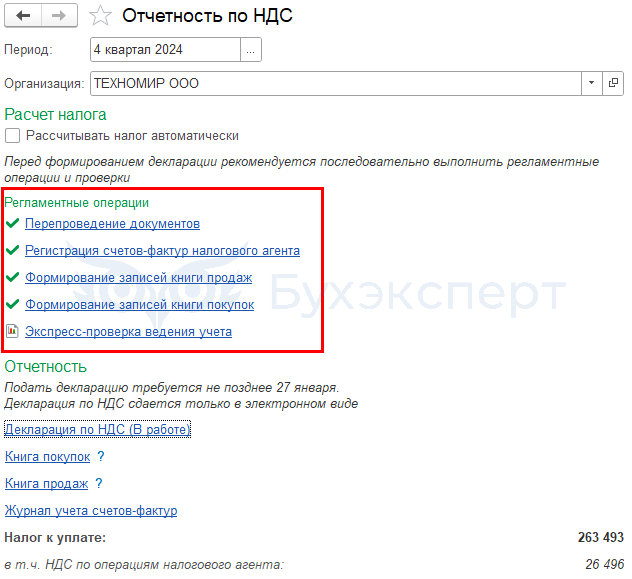

Помощник расчета НДС: формирование отчетности

В течение квартала выполняется регистрация НДС из документов, которые оформляются пользователями. По окончании периода нужно выполнить регламентные операции, чтобы можно было рассчитать налоги и заполнить декларацию.

Для последовательного выполнения всех этих операций в 1С:Бухгалтерии существует помощник НДС. При его запуске программа показывает все регламентные операции, которые нужно выполнить в текущем периоде, и позволяет сформировать книгу покупок и книгу продаж.

Помощник можно вызвать из меню «Отчёты – НДС – Отчётность НДС» или из «Закрытия месяца».

Из помощника можно перейти к заполнению налоговой декларации по НДС и созданию операции по ЕНС. Подробнее о заполнении декларации читайте в статье Декларация по НДС в 1С 8.3: как сформировать пошагово.

Перед сдачей отчетности рекомендуется выполнить экспресс-проверку ведения учета, поставив необходимые фильтры.

Для контроля учета НДС в программе создано множество отчетов. Анализ учёта по НДС наглядно показывает все действия за выбранный период, позволяя провалиться в каждый блок для проверки.

В этой статье мы рассмотрели только часть функционала по учету НДС. Поняли принципы формирования операций и отчетов НДС в программе, возможность их применения. Конечно, в процессе расчета НДС может возникать очень много нюансов и сложных ситуаций, требующих глубокого погружения в эту тему. Но достоверный финансовый результат и отчетность в большей степени зависят от правильного заполнения первичных документов, а также корректной настройки программного обеспечения.

Этой статьей я открываю серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Оглавление

- Небольшое отступление

- Ситуация для учёта

- Заносим покупку

- Книга покупок

- О журнале учета счетов-фактур

- Делаем реализацию

- Книга продаж

- Анализ учета по НДС

- Помощник по учету НДС

- Декларация

- Кратко

Небольшое отступление

В середине прошлого столетия Лоре Морис (француз) изобрёл новый налог — Налог на добавленную стоимость, сокращённо НДС.

Идея налога оказалась настолько удачной, что со временем НДС появился и в других странах (сейчас их 137), в Россию НДС пришёл 1 января 1992 года.

Кстати, замечательно структурированная информация об НДС есть на сайте налоговой службы, рекомендую к прочтению (ссылка).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

Требуется:

- занести документы в базу

- сформировать книгу покупок

- сформировать книгу продаж

- заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел «Покупки», пункт «Поступление» ( у вас другое меню? ):

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

Всё логично:

- 10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

- 1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

- Себестоимость товара (дебет 41) — 10 000 рублей.

- Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

- Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности… почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный«:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

- Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

- По 19.03 остаток 0.

- По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки«:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр «Журнал учета счетов-фактур». Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные»):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

- Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

- Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

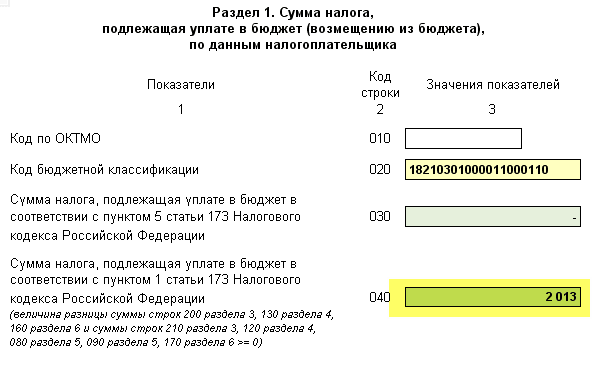

- Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

- 1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

- 3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

- Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Проверим это.

Книга продаж

Заходим в раздел «Отчеты» пункт «Книга продаж»:

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Замечательно.

Следующий этап на пути к формированию декларации по НДС.

Анализ учета по НДС

Заходим в раздел «Отчеты» пункт «Анализ учета по НДС»:

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

Открылся отчёт…

… в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Открылась декларация.

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий ндс):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

- Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика]

- Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика]

- Приход по регистру «НДС предъявленный» 1800

Счет-фактура полученная

- Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс]

- Расход по регистру «НДС предъявленный» 1800

- Запись в регистр «НДС Покупки» 1800

- Запись в регистр «Журнал учета счетов-фактур«

Реализация товара

- Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара]

- Дт 62 Кт 90.01 25000 [отразили выручку]

- Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате]

- Запись в регистр «НДС Продажи» 3813.56

Счет-фактура выданные

- Запись в регистр «Журнал учета счетов-фактур«

Счет 19.03 (НДС по приобретенным товарам)

- По дебету собираем входящий ндс.

- По кредиту зачитываем собранный ндс в дебет 68.02.

Счет 68.02 (расчеты по НДС)

- По кредиту начисляем исходящий ндс к уплате.

- По дебету зачитываем ндс собранный на счете 19.03.

- Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Мы молодцы, на этом всё

Читайте продолжение (часть 2).

Кстати, подписывайтесь на новые уроки…

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

С 2025 года плательщики УСН с доходом за 2024 год свыше 60 млн рублей станут платить НДС. И уже сейчас упрощенцам нужно готовиться и осваивать НДС — налог непростой, и допустить ошибку при работе с ним достаточно легко. Эксперты 1С подготовили инструкцию для бухгалтеров, которые не работали ранее с этим налогом. Наша шпаргалка поможет вам начать работать с НДС, разобраться в нюансах и обезопасить себя от ошибок.

Налогоплательщики УСН, не желающие самостоятельно погружаться в сложный учет НДС, могут не читать эту статью, а передать задачи ведения учета и сдачи отчетности сети «1С:БухОбслуживание». «1С:БО» – это сеть партнеров фирмы «1С», оказывающих услуги по ведению бухгалтерского, налогового, кадрового учета и расчета заработной платы малому бизнесу по единому стандарту, разработанному «1С».

НДС – налог с «добавленной» стоимости

НДС – налог на добавленную стоимость. Это косвенный налог, а не прямой. Что это значит? Исчисление НДС производится поставщиком при реализации товаров (работ, услуг, имущественных прав) покупателю, но фактически налоговое бремя ложится на конечного потребителя, поскольку сумма налога заложена в цену товара. При этом перечисляет средства в бюджет и отчитывается перед ФНС компания-продавец.

Продавец имеют право принять к вычету «входной» НДС (налог, который он уплатил при покупке товаров, работ, услуг своему поставщику). На сумму такого вычета продавец уменьшает свой НДС, исчисленный с реализации. В итоге сумма НДС к уплате в бюджет будет занижена на сумму вычета НДС. Соответственно, налог по факту уплачивается с «добавленной» стоимости, т.е. с суммы, которую продавец добавил к цене покупки товара.

Это общий порядок, показывающий суть НДС. Для компаний на упрощенке, которые с 2025 года будут платить НДС, имеются нюансы относительно вычета НДС. Некоторые упрощенцы не будут применять налоговый вычет и тогда НДС будет считаться не с добавленной стоимости, а с оборотной.

Изменения в УСН с 2025 года

Реализация с НДС по выбранной ставке

Если доходы за 2024 год превысили 60 млн рублей, то с 1 января 2025 года у налогоплательщика УСН возникает обязанность по исчислению и уплате НДС в бюджет. И в первую очередь упрощенцам, выступающим в сделках продавцами/подрядчиками/исполнителями, сейчас нужно определиться со ставкой НДС, которую они будут применять с 2025 года к своей реализации и выбрать:

- стандартную ставку – 20% (10% – в отношении отдельных видов товаров),

- либо одну из специальных ставок – 5% (если доход за 2024 год не превысит 250 млн руб.) или 7% (если доход за 2024 год превысит 250 млн руб.).

От этого выбора будет зависеть порядок работы с НДС в дальнейшем. Выбор стандартной ставки в размере 20% даст упрощенцам право на вычет «входного» НДС, в то время как при применении специальных ставок вычет НДС не применяется. Если основная доля затрат компании – это покупки с «входным» НДС, то выгоднее остановить свой выбор на стандартной ставке.

С выбором ставок НДС будьте аккуратнее. Если налогоплательщик решит применять специальную ставку (5/7%), то уйти с нее быстро не получится. Упрощенец обязан применять ее последовательно в течение 12 кварталов (кроме случаев, при которых налогоплательщик утратит право на применение УСН либо у налогоплательщика возникнет основание для освобождения от НДС). При выборе стандартной ставки НДС таких ограничений нет, можно перейти на специальную ставку с начала любого квартала (п.8 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 №СД-4-3/11815@).

Суть реализации с НДС заключается в том, что продавец дополнительно к цене товара (работы или услуги) должен предъявить к оплате покупателю сумму НДС. Фактически он увеличивает цену на величину этого налога и получает затем оплату от покупателя с учетом НДС. Для этого продавец увеличивает продажную стоимость своего товара (работ, услуг) на сумму НДС, исходя из выбранной ставки, и помимо первички оформляет еще счет-фактуру в двух экземплярах по форме, утв. постановлением Правительства РФ от 26.12.2011 №1137.

И вот здесь стоит отдельно отметить, что, в отличие от УСН, который исчисляется по кассовому методу, НДС исчисляется в момент отгрузки либо в момент получения аванса, если таковой получен от покупателя/заказчика (п.1 ст.167 НК РФ).

Если у упрощенца реализация проходит на условиях получения аванса, то НДС исчисленный у него возникает дважды: один раз в момент получения аванса, второй раз – в момент отгрузки. Но двойного налогообложения за собой такое исчисление не повлечет, поскольку тот налог, который был исчислен при получении аванса, принимается затем к вычету.

Выставление счет-фактуры

Счет-фактура – это специальный документ, который предназначен для учета НДС. При отгрузке товаров (работ, услуг) налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, должен выставить покупателю счет-фактуру. Счет-фактура выставляется в двух экземплярах (для продавца и покупателя) на бумажном носителе или в электронном виде в течение пяти календарных дней с даты отгрузки товаров, выполнения работ, оказания услуг, а также при получении авансов в счет этой отгрузки. Для покупателя счет-фактура является основанием для применения налоговых вычетов по НДС (даже если в нем указана специальная, т.е. пониженная, ставка).

Если налогоплательщик УСН осуществляет операции, освобождаемые от НДС (ст.149 НК РФ) или не признаваемые объектом налогообложения НДС (п.2 ст.146 НК РФ), то счета-фактуры составлять не нужно.

Для оформления счета-фактуры п.3 ст.168 НК РФ отводит 5 календарных дней со дня отгрузки (получения аванса), но если мы говорим об оформлении счета-фактуры на отгрузку, то обычно компании оформляют этот документ вместе с первичным учетным документом (например, товарной накладной). Кстати, ФНС России разрешила при отгрузке товара, работ, услуг применять не счет-фактуру, а универсальный передаточный документ (УПД), объединяющий в себе счет-фактуру и первичный документ. Форма УПД является рекомендованной и содержится в приложении к письму ФНС России от 21.10.2013 №ММВ-20-3/96@.

В счете-фактуре (УПД) необходимо отразить выбранную ставку НДС и сумму налога, исчисленную по такой ставке. Например, компания занимается продажей блокнотов, и на данный момент продажная стоимость одного блокнота составляет 100 рублей. С 2025 года стоимость блокнота должна вырасти на сумму налога. Она будет составлять 120 рублей (либо 105/107 рублей – при выборе специальной ставки). Соответственно, сумма НДС, указанная в счете-фактуре (УПД), будет 20 рублей (либо 5/7 рублей).

Чиновники при этом ссылаются на подп.1 п.3 ст.169 НК РФ, согласно которому разрешено не составлять счета-фактуры (по письменному согласию сторон) при совершении операций по реализации товаров (работ, услуг), имущественных прав (за исключением операций по реализации товаров, подлежащих прослеживаемости), лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога.

Как разъясняет ФНС, в данном случае возможно составить сводный документ (например, справку бухгалтера), содержащий суммарные данные по всем облагаемым НДС операциям, совершенным в течение квартала (месяца), для его регистрации в книге продаж. Обратите внимание, что чиновники не требуют получать письменное согласие, о котором говорится в подп.1 п.3 ст.169 НК РФ.

Дополнительные обязанности плательщика НДС

Документооборот бухгалтера, ведущего компанию на УСН, с 2025 года серьезно усложнится. Придется оформлять не только счета-фактуры покупателям, но и вести книги продаж (а также книги покупок – для тех, кто выбрал стандартную ставку), заполнять декларацию по НДС.

В книге продаж следует регистрировать все исходящие счета-фактуры, т.е. оформленные на реализацию. А в книге покупок подлежат регистрации все входящие счета-фактуры, т.е. полученные от поставщиков, подрядчиков и исполнителей. Формы этих книг утверждены тем же нормативным актом, что и форма счета-фактуры, – постановлением Правительства РФ от 26.12.2011 №1137.

По итогам каждого налогового периода (для НДС – это квартал) бухгалтеру нужно заполнять декларацию по НДС по форме, утв. приказом ФНС России от 29.10.2014 №ММВ-7-3/558@. Направлять в ИФНС ее нужно не позднее 25-го числа месяца, следующего за отчетным кварталом.

Уплачивать НДС, указанный в декларации, нужно не разовым платежом, как налог по УСН, а тремя равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п.1 ст.174 НК РФ).

Вычеты по входному НДС

Для плательщиков УСН, решивших работать по стандартной ставке НДС, нужно тщательно следить за качеством полученных от продавцов счетов-фактур, поскольку именно этот документ дает право на вычет НДС. Соответственно, ошибки в нем могут дать повод налоговикам для отказа в вычете. Правда, не любая ошибка может стать таким поводом, а только та, которая препятствует налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров, работ, услуг или имущественных прав, их стоимость, а также ставку и сумму налога, предъявленную покупателю (абз.2 п.2 ст.169 НК РФ).

Поэтому наличие счет-фактуры без серьезных ошибок – одно из основных условий для применения вычета НДС. Но есть и два других условия для вычета:

- приобретение товаров (работ, услуг) для операций, облагаемых НДС;

- принятие товаров (работ, услуг) к учету на основании первичных документов.

Вычеты НДС с авансов

Мы отмечали ранее, что вычеты НДС могут применять только те, кто выбрал стандартную ставку налога. Речь идет о вычете входного НДС, т.е. налога, учтенного в стоимости приобретенных товаров, работ, услуг. Но есть еще другой вид вычета НДС – это вычет, который был исчислен налогоплательщиком в момент получения аванса от покупателя. Этот вид вычета могут применять все упрощенцы, независимо от выбранной ставки НДС. Что это значит?

Упрощенец, получив в 2025 году от покупателя аванс в счет предстоящей отгрузки товара, должен исчислить НДС. Поскольку сумма аванса уже содержит в себе НДС, то сумму НДС к исчислению с аванса нужно, грубо говоря, «выкручивать», т.е. при расчете налога использовать расчетную ставку: 20/120 (либо 5/105, 7/107).

Далее – по мере отгрузки товара – продавцу нужно еще раз исчислить НДС (но уже не по расчетной ставке, а по основной, и за налоговую базу будет приниматься стоимость товара, работы, услуги без учета НДС). И чтобы в такой ситуации не произошло «задвоение» налога, законодатель предусмотрел возможность вычета того НДС, который был исчислен при получении аванса. Этот вычет применяется в момент отгрузки, т.е. в этот момент упрощенцу нужно одновременно и начислить НДС с реализации, и принять к вычету авансовый НДС.

Обратите внимание! Для ситуации, когда аванс и отгрузка происходят в рамках одного квартала, ФНС России разрешила не применять такой подход, а ограничиться одним только начислением НДС с отгрузки (п.13 Методических рекомендаций по НДС для УСН). С авансов НДС уже не исчисляется, счет-фактура при получении аванса не выставляется, вычет НДС не производится. Но такое возможно, только если операция закроется в рамках одного квартала, т.е. отгрузка закроет весь аванс полностью.

Если же часть аванса не будет закрыта отгрузкой, ФНС допускает возможность исчисления НДС лишь с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.

Пример

Налогоплательщик УСН применяет ставку НДС 5% и в январе 2025 года получил аванс в счет предстоящей поставки товаров в сумме 525 рублей, в том числе НДС. Отгрузка состоялась в следующих календарных месяцах: в январе – на сумму 105 рублей, в том числе НДС 5 рублей; в феврале – на сумму 210 рублей, в том числе НДС 10 рублей; в марте – на сумму 84 рубля, в том числе НДС 4 рубля. Сумма авансов, по которым не было отгрузки в I квартале 2025 года, составила 126 рублей.

Как надо исчислить НДС в 1 квартале 2025 года:

НДС с отгрузки в январе: 100 x 5% = 5 рублей;- НДС с отгрузки в феврале: 200 x 5% = 10 рублей;

НДС с отгрузки в марте: 80 x 5% = 4 рубля;

НДС с авансов в 1 квартале: 126 x 5/105 = 6 рублей.

Сделки переходного периода

Отдельное внимание плательщикам УСН нужно обратить на порядок действий в отношении длящихся договоров, заключенных до 01.01.2025 года. У многих упрощенцев в отношении таких договоров возникнет ситуация, когда аванс от покупателей был получен в 2024 году, а сам товар (услуга, работа) будет отгружен в 2025 году. В такой ситуации НДС с аванса не начисляется, т.к. в момент его получения упрощенец еще не считается плательщиком НДС. А вот с отгрузки НДС начислить придется. За счет чьих средств этот налог будет уплачен?

Как следует из п.16 Методических рекомендаций по НДС для УСН это зависит от того, согласится ли контрагент внести изменения в договор и доплатить продавцу-упрощенцу сумму НДС. Если согласится, то необходимо составить дополнительное соглашение к договору, в котором сумма сделки будет увеличена на сумму налога.

Если же контрагент откажется производить доплату, то в этом случае нужно исходить из того, что цена договора включает в себя НДС. Его сумму можно определить, применив расчетную ставку в размере 5/105 или 7/107 (при применении специальной ставки), либо 20/120, 10/110 (при применении стандартной ставки). При этом сумма НДС, определенная налогоплательщиком УСН расчетным методом, должна уменьшить сумму доходов, учитываемых по этой операции для целей УСН.

Если же отгрузка товара (выполнение работы, оказание услуги) пришлась на 2024 год, а оплата придет от покупателя только в 2025 году, по такой сделке НДС не возникнет, так как операция по реализации пришлась на период, в котором упрощенец еще не считался плательщиком НДС.

В материале использованы фото: A-photographyy / Shutterstock / Fotodom.

В учете НДС происходит очень много изменений: как в законодательстве, так и в 1С. В этой статье разберем важные аспекты и ответим на вопросы:

- настройки учета НДС в программе

- какие счета по НДС устанавливать в 1С и от чего они зависят

- как в связи с изменениями проверить учет по НДС и сформировать декларацию

Самоучитель по НДС в 1С

Содержание

- Настройки 1С

- Учетная политика

- Раздельный учет НДС

- Счет учета НДС

- Учет НДС в 1С

- Отражение НДС к вычету в 1С 8.3: как заполнить

- Декларация по НДС в 1С 8.3: как сформировать пошагово

- Формирование регламентных операций

- Представление отчетности

- Перенос задолженности на ЕНС и уплата налога в бюджет

- Сверка с ФНС

Учетная политика

Основные настройки по учету НДС устанавливаются в разделе Главное – Налоги и отчеты – вкладка НДС.

Изучить подробнее

Настройка учетной политики по НУ в 1С: НДС

С 2025 года упрощенцы стали плательщиками НДС.

Как настроить учет НДС при УСН читайте здесь.

Раздельный учет НДС

Флажок Ведется раздельный учет входящего НДС по способам учета включает ведение раздельного учета НДС с помощью субконто Способы учета НДС на счетах учета входящего НДС.

Изучить подробнее

Раздельный учет НДС в 1С 8.3 Бухгалтерия

Счет учета НДС

Счет учета НДС по реализации в 1С 8.3 – что ставить? Что при поступлении, что при реализации, счет устанавливается автоматически согласно настройкам в регистре сведений Счета учета номенклатуры или в зависимости от используемых документов. При необходимости его всегда можно откорректировать.

Если реализация осуществляется по основному виду деятельности, тогда устанавливается счет 90.03 «Налог на добавленную стоимость». Если же реализуется основное средство или материалы, доходы по которым отражаются на счете 91.01 «Прочие доходы», то счет НДС устанавливается как 91.02 «Прочие расходы».

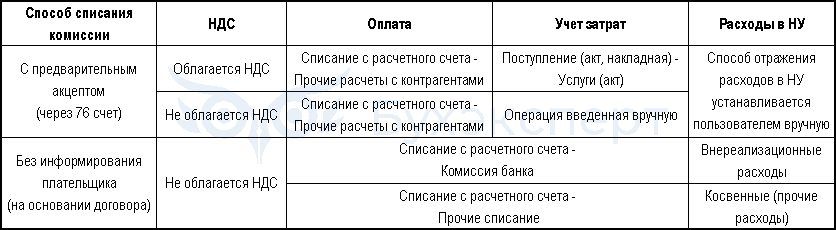

Какие проводки формирует 1С по НДС при оформлении комиссии банка? Каким документом отразить услуги банка, если они облагаются НДС?

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание

- к каким расходам в НУ относятся услуги банка

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

Если услуги банка облагаются НДС, то они оформляются аналогично поступлению обычных сторонних услуг документом Поступление (акт, накладная) вид операции Услуги (акт).

При этом проводки в 1С по НДС с комиссии банка будут следующими:

- Дт 19.04 Кт 76.09

См. также:

- Банковская комиссия, взимаемая за расчетно-кассовое обслуживание в 1С

- Приобретение материалов на кредитные средства в 1С

- Регистр Счета учета номенклатуры в 1С 8.3

Учет НДС в 1С

Учет НДС осуществляется автоматически при занесении первичных документов. Например:

Принятие НДС к вычету по авансам, выданным поставщикам в 1С

Исчисление НДС по авансам, полученным от покупателей на расчетный счет в 1С

Приобретение материалов для производства продукции в 1С

Приобретение основного средства: автомобиль в 1С

Реализация товаров в оптовой торговле в 1С

и т.д.

Но иногда бывают ситуации, когда необходимо:

Отражение НДС к вычету в 1С 8.3: как заполнить

Рассмотрим заполнение документа на примере.

Организация заключила договор с подрядчиком на выполнение монтажа оборудования на сумму 180 000 руб. (в т. ч. НДС 20%).

30 августа подрядчик осуществил монтаж оборудования и на полную сумму выставил акт и СФ на выполнение работ.

Вычет входящего НДС в сумме 30 000 руб. отражен в декларации по НДС за 3 квартал.

В 4 квартале получено требование от ИФНС о «разрыве» в цепочке. В связи с этим бухгалтер аннулировал вычет НДС за 3 квартал.

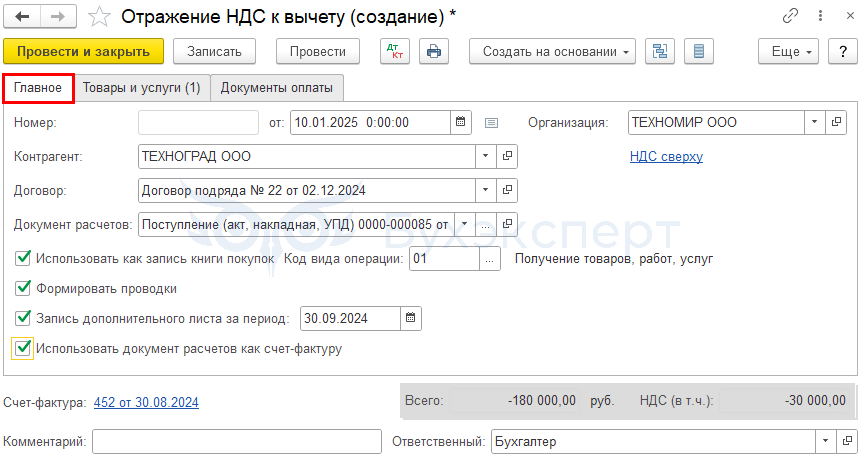

Аннулируйте вычет документом Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

На вкладке Главное заполните:

- Контрагент — поставщик или прочий контрагент, входящий НДС, по которому принимается к вычету или аннулируется этот вычет (в нашем примере — подрядчик (контрагент, по которому возник разрыв)

- Договор — договор с контрагентом, по которому оформляется операция

- Документ расчетов — документ поступления или оплаты, по которому принимается к вычету НДС или аннулируется вычет. Данное поле может быть не заполнено, если первичный документ не введен в базу (в нашем примере — Поступление от 30.08.2024 т. к. именно по этому поступлению НДС принят к вычету и его нужно аннулировать)

- флажок Использовать как запись книги покупок — если его установить, запись отразится в книге покупок этим документом. Если флажок не устанавливаете, то вычет НДС оформите документом Формирование записей книги покупок

- установка флажка Формировать проводки позволяет сформировать проводку Дт 68.02 Кт 19.04. Счет НДС установите на вкладке Товары и услуги

- Флажок Запись дополнительного листа за период — устанавливается. Указывается период, только если запись должна попасть в доп. лист, как в нашем примере

- Флажок Использовать документ расчетов как счет-фактуру — если установлен, то новый счет-фактура не создается, запись делается по счету-фактуре к документу расчетов. Если не установлен, то необходимо ввести данные счета-фактуры внизу формы

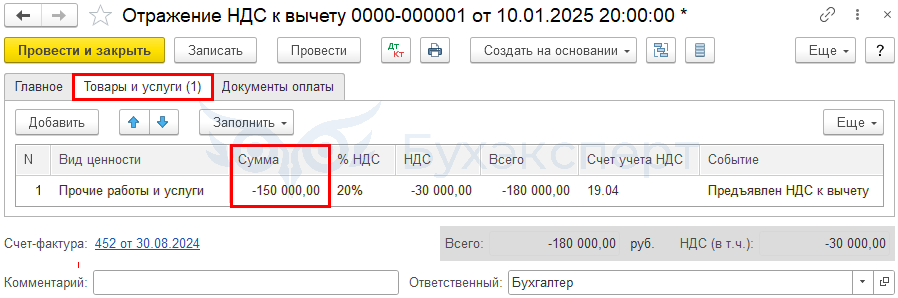

На вкладке Товары и услуги отразите Виды ценностей, по которым отражается НДС к вычету, Сумму и Счет учета НДС.

В нашем примере аннулируется вычет НДС, поэтому сумма указывается с минусом.

На вкладке Документы оплаты покажите, когда была осуществлена оплата, если эти данные необходимы для вычета, например, при авансах.

Подробнее

Ответ на Требование из ИФНС о «разрыве» в цепочке с контрагентом в 1С

Декларация по НДС в 1С 8.3: как сформировать пошагово

Как сделать отчет по НДС в 1С 8.3? Рассмотрим пошаговую инструкцию проверки НДС и формирование отчетности по НДС.

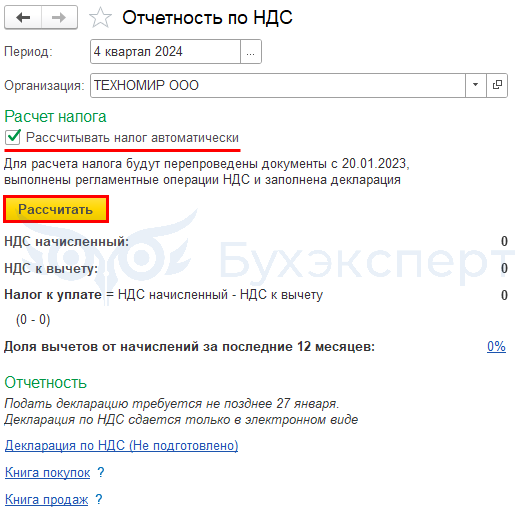

В 1С есть Помощник по формированию отчетности НДС, в котором можно сразу проверить учет, ввести все регламентные документы и сформировать декларацию. Запустите его в разделе Отчеты — Отчетность по НДС.

Все действия по НДС можно разбить на несколько шагов:

- настройки НДС

- введение первичных документов

- формирование регламентных операций

- представление отчетности

- оплата налога

- сверка с ФНС

Настройки и введение первичных документов были рассмотрены выше. Здесь мы рассмотрим последние 4 шага.

Формирование регламентных операций

Формирование регламентных операций может быть выполнено в 2-х вариантах.

Простой помощник, помогает рассчитать налог и при необходимости перенести вычеты, сформировав автоматически все регламентные операции.

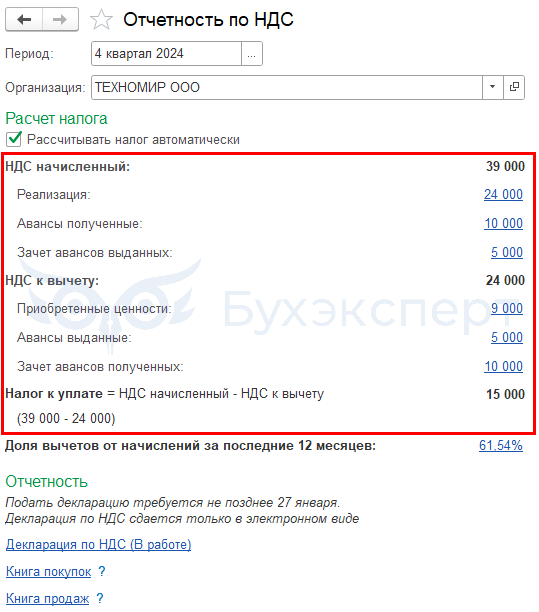

По кнопке Рассчитать происходит проверка учета НДС, расчет налога и формирование регламентных операций. Все рассчитанные суммы отразятся в соответствующих блоках, по которым можно перейти и увидеть их расшифровку.

Простой помощник имеет некоторые ограничения: им можно воспользоваться, только если ведете простой учет НДС (покупка, продажа внутри страны, авансы). Если есть строительно-монтажные работы, раздельный учет НДС, экспорт, импорт, налоговые агенты и др., можно использовать только Сложный помощник по НДС.

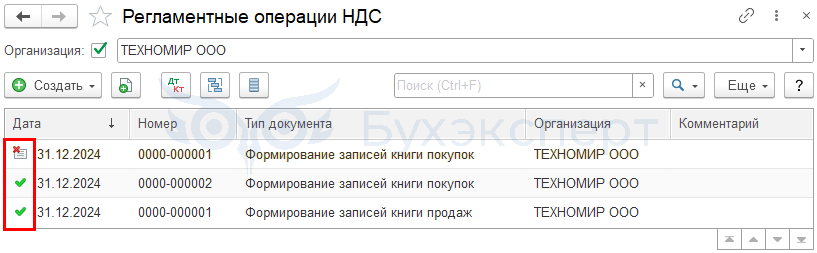

Сложный помощник позволяет полностью вручную сформировать все регламентные операции. Выполненные операции помечаются зеленым флажком.

В Простом помощнике нет ссылки на Экспресс-проверку учета НДС. Если возникают какие-то ошибки, программа автоматически оповестит об этом. Рекомендуем проверить все еще раз самостоятельно, сначала переходя по ссылкам в сумме, потом осуществив проверку в разделе Отчеты — Анализ учета по НДС и Отчеты — Экспресс-проверка. Особое внимание обратите на перенесенные вычеты.

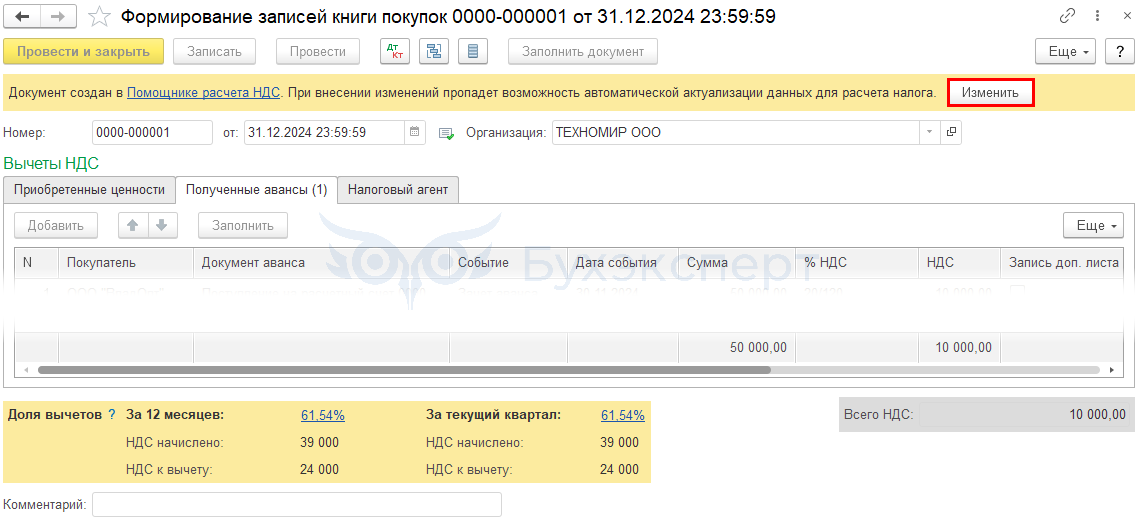

Если вас не устроило автоматическое распределение вычетов, вы можете всегда из Простого помощника перейти в Сложный помощник по НДС. Для этого перейдите в регламентные операции по НДС по ссылке Регламентные операции помощника по НДС. В документе Формирование записей книги покупок нажмите кнопку Изменить.

После этого заполните данный документ как вам необходимо. Вид Помощника по НДС сразу изменится на Сложный помощник, где все операции и проверки выполняются вручную.

Если решите снова вернуться в Простой помощник, просто пометьте на удаление созданный ранее документ Формирование записей книги покупок.

После повторного расчета через Помощник по НДС, создается новый документ Формирование записей книги покупок.

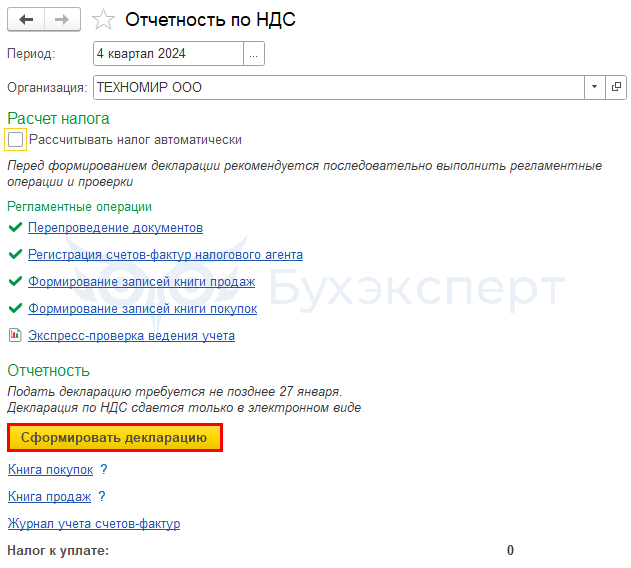

Представление отчетности

Декларацию по НДС создайте по кнопке Сформировать декларацию. Здесь же по ссылкам можно перейти и распечатать книгу покупок, продаж и т. д.

Проверьте декларацию:

Тройная проверка декларации по НДС в 1С – БУ, НУ по НДС, Декларация

Алгоритм проверки декларации по НДС в 1С

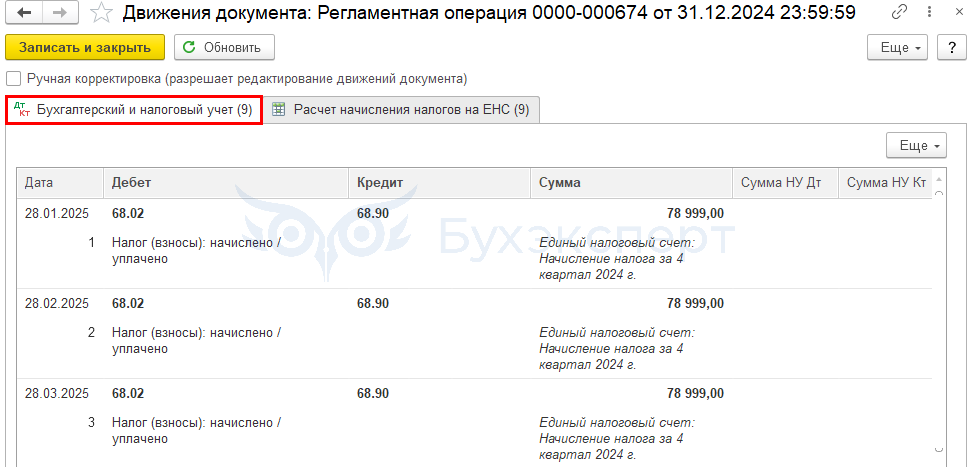

Перенос задолженности на ЕНС и уплата налога в бюджет

НДС уплачивается в бюджет в составе ЕНП — по 1/3 до 28 числа каждого месяца следующего квартала.

Уведомление по ЕНС подавать не нужно, т. к. декларация подается до срока первой уплаты.

ЕНС и ЕНП с 2024 года — сроки подачи уведомлений по налогам

Обязанность по НДС автоматически учитывается на ЕНС регламентной операцией Начисление налогов на единый налоговый счет в процедуре Закрытие месяца.

Проводка по переносу на ЕНС начисленного НДС формируется на дату наступления срока уплаты каждой 1/3 части, установленную законодательством.

Оплатите налог из раздела Главное — Задачи организации — Единый налоговый платеж в … — Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

Подробнее Единое уведомление и платеж по ЕНС в 1С.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета — документ формирует проводку по пополнению ЕНС.

Когда налоговая распределит ЕНП в счет налогов, создается документ Сведения об уплате налогов.

После оформления всех операций, сделайте экспресс-проверку по Единому налоговому счету.

Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С

Уплата НДС на таможне при импорте из дальнего зарубежья в 1С

Сверка с ФНС

Сверку с налоговой по НДС можно провести автоматически через Личный кабинет ЕНС в 1С, либо запросить в налоговой — Как провести сверку с бюджетом по ЕНС.

См. также:

- Безопасная доля вычетов НДС

- Особенности представления декларации по НДС при ставке НДС 0%

- Состав декларации по НДС

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Это будет сложно, но мы постараемся.

Компании, работающие с НДС, всегда пользуются спросом на рынке. Поэтому если вы хотите выходить на новый уровень в бизнесе, вам рано или поздно придется переходить на традиционную систему налогообложения. Мы подготовили обзор практики и теории, которая понадобится для новичков в области НДС. Расскажем об особенностях налогового и бухгалтерского учета, осветим типичные ошибки, подготовим к сдаче отчетности и формированию электронных счетов-фактур.

Налогу на добавленную стоимость посвящена отдельная 21 глава НК РФ, а нагляднее всего сущность налога раскрывает формула его расчета.

НДС к уплате = Исходящий НДС − Входящий НДС + Восстановленный НДС

Получается, что налогоплательщик должен заплатить в бюджет только налог с разницы между доходами и расходами. Потому что НДС, входящий в стоимость расходов, уже заплатили его поставщики.

Налоговой базой для расчета исходящего НДС являются не только доходы от реализованных товаров, работ или услуг, а также стоимость безвозмездно переданного имущества и объекта строительно-монтажных работ. «Импортным» НДС облагаются ввозимые на территорию РФ товары.

В бухгалтерском учете бухгалтеру понадобятся следующие проводки, чтобы отразить Исходящий НДС.

- Дт 62 Кт 90 — отражена выручка от реализации товаров, работу, услуг или имущества, при этом подтверждающими документами будут товарная накладная (акт) или УПД для клиента-юрлица или чек для покупателя в рознице;

- Дт 90 Кт 68 — начислен НДС. В этот момент клиенту выставляется счет-фактура, формируется запись в книге продаж, а розничный покупатель в чеке видит строчку «в т. ч. НДС».

Входящий НДС указывается на счетах-фактуры, которые вам выставляют поставщики. Но не все счет-фактуры подходят для возврата НДС, они суммируются только по тем расходам, которые были понесены для производства реализованной продукции и других нужд организации, направленных на извлечение прибыли.

- Дт 10 Кт 60 — по накладной оприходованы материалы поставщиков для производства товара;

- Дт 19 Кт 60 — выделен НДС к вычету по полученной счет-фактуре от поставщика;

- Дт 68 Кт 19 — сумма, предъявленная к вычету записывается в книгу покупок.

Восстановленный НДС — часть входного НДС, которую в определенных ситуациях компании должны вернуть в бюджет.

- Дт 19 Кт 68 — восстановлен НДС, ранее принятый к вычету;

- Дт 91.2 Кт 19 — в прочие расходы списана восстановленная сумма НДС.

В начале деятельности или по каким-либо причинам уже в процессе работы, любой налогоплательщик, применяющий ОСНО, может попросить освобождение от уплаты НДС, в соответствии с п. 1 ст. 145 НК РФ. Для этого выручка, без учета НДС, за последние 3 месяца не должна превысить 2 млн. руб., а в числе продукции не должны присутствовать акцизные товары.

Рекомендуем с первых дней работы сразу наладить учет НДС, чтобы не переживать за результаты камеральных и выездных налоговых проверок. В любой момент можно провести аудит операций, участвующих в начислении НДС, и поставить бухучет на ровные рельсы.

Из формулы расчета НДС становится понятно, что уменьшить налог к уплате можно тремя способами.

- За счет уменьшения доходов. Такой способ развивающийся бизнес за вариант не может рассматривать.

- За счет применения льготных налоговых ставок. Но их действие распространяется далеко не на весь товар и не на все операции. Ставка 0% подходит для экспортируемых товаров. 10% облагается реализация продовольственной продукции и товаров, изделий для детей, периодических печатных изданий, книг, медицинских товаров.

- За счет увеличения входящего НДС.

Если в стоимости готовой продукции большую долю занимают расходы на заработную плату персонала, то входящих счет-фактур становится критически мало. По этой причине продолжают существование конторы по продаже входящего «бумажного НДС».

«Бумажный НДС» — это схема ухода от налога, когда компания в цепочке взаимоотношений использует фиктивные сделки с фирмами-однодневками. Хотя в реальности она не получала товары или услуги, мнимая операция отражается в документах, увеличивая «входящий» НДС и, соответственно, снижая итоговую сумму налога к уплате.

За этим пристально следит налоговая служба, и выявляет так называемые разрывы в НДС-цепочках. Для упрощения отслеживания операций НДС- отчетность сдается только в электронном формате, а ФНС использует программный комплекс АСК НДС-2, который с каждым годом продолжают совершенствовать.

Не отчаивайтесь, если считаете, что в вашей ситуации не существует законных способов оптимизировать НДС, СберРешения знают, как вас спасти — проанализируем деятельность, составим план действий, дадим рекомендации и поможем воплотить их в работе.

Особенности отчетности

Отчитываться перед налоговыми органами за НДС к уплате и к возврату необходимо ежеквартально, отправляя в электронном виде декларацию, включающую книги покупок и продаж. Независимо от того были ли в отчетном периоде операции облагаемые НДС, отчитаться всё равно придется. Будьте внимательны, обновление формы налоговой декларации произойдет с 3 квартала 2021 года.

К заполнению декларации следует относиться очень ответственно. С июля 2021 года появилось много причин, по которым отправленный документ посчитают не предоставленным если:

- использовалась электронная подпись неуполномоченного, дисквалифицированного или умершего лица;

- использовалась подпись лица, о котором есть отметка о недостоверности сведений или по данным ЕГРЮЛ оно прекратило существование;

- обнаружится нарушение контрольных соотношений.

Внутри самой декларации находится 12 разделов, не считая титульного листа. У каждого свое назначение, не нужно заполнять листы, не относящиеся к вашей деятельности. В общем случае все налогоплательщики кроме титульника и 1 листа заполняют 3 раздел с расчетом налоговой базы и налога к уплате, в 8 разделе книгу покупок о поступивших счет-фактурах, в 9 разделе книгу продаж собирают из выставленных вами счет-фактур.

По итогам камеральной проверки у налогового инспектора могут возникнуть вопросы, на которые вы обязаны дать пояснения также в электронном формате.

Чтобы быть уверенными в сделках и контрагентах, используйте абонентское юридическое обслуживание от СберРешений.

Электронные формы счет-фактур

Качество декларации зависит от достоверности первичных документов: счет-фактура, товарная накладная, УПД, договоры, акты выполненных работ, счета и т.п.

Хотите вернуть НДС из бюджета? Учитесь заполнять счет-фактуры и проверять их за поставщиками. При отсутствии хотя бы одного реквизита добиться признания вычета можно будет только в судебном порядке.

Между тем бумажные оригиналы постепенно уступают дорогу электронной версии счета-фактуры. Она является самостоятельным документом, имеющим юридическую силу. Выставление и получение документов происходит через ТКС в рамках электронного документооборота между продавцом и покупателем. Такой обмен не только экологичен, но и удобен для удаленной работы бухгалтерии.

Выставление и получение электронных счет-фактур стало общедоступным с мая 2012 года. СберРешения помогают своим клиентам внедрять ЭДО и ускорять работу внутренних служб организации и общение с контрагентами.

Не требуется собирать подписи и ждать курьера, чтобы отправить документы клиенту. Достаточно заполнить утвержденную форму, подписать счет-фактуру квалифицированной ЭП уполномоченного лица и отправить через оператора ЭДО. В ответ придет подписанное электронной подписью извещение о получении от покупателя. Подобным способом формируются исправительные и корректирующие документы.

Типичные ошибки в работе на НДС

При применении косвенного налога на доходы возникают два рода ошибок: связанные с заполнением налоговых деклараций и связанные с неверным учетом операций и сделок.

Разберем, какие подводные камни встречаются при составлении ежеквартальных деклараций.

- Ни одна онлайн-бухгалтерия не проверит правильность отражения кода вида операции.

- В книге покупок сумма полученных счет-фактур должна быть отражена полностью. Даже если налогоплательщик заявляет вычет лишь в части НДС.

- Даты и номера счета-фактуры должны совпадать у всех участников сделки.

- В разделах 8 и 9 суммы записываются с копейками, а в разделе 3 показатели округляются по правилам математики до целого рубля. Таким образом, расхождения могут быть, но только пределах 1 рубля.

- Ошибки при возврате товаров и исправление журналов счет-фактур.

Второй ряд ошибок возникает при получении и оформлении первичных документов. Качество заявленных вычетов не всегда устраивает налоговые органы. Им всюду видятся взаимоотношения с фирмами-однодневками, или расходы, направленные не на деятельность, облагаемую НДС.

Также в учете очень часто встречается забывчивость при восстановлении авансового НДС, который ранее был принят к вычету.

При обнаружении ошибок в заполнении или признании сделки фиктивной, налоговая служба откажет в вычетах по НДС, и придется его доплатить в бюджет.

Отдельный блок ошибок вызван несоблюдением сроков. Следить нужно не только за своевременностью сдачи деклараций и датой уплаты, но и сроком годности НДС-вычетов. Уменьшить НДС к уплате можно на вычеты, указанные в декларации не позднее 3-х лет с момента принятия товаров к учету.

Выбирая работу на НДС, бизнесмену приходится вести работу сразу на двух фронтах:

- следить за качеством внутренних документов;

- проявлять должную осмотрительность при выборе поставщиков.

СберРешения не оставят предпринимателей в одиночку разбираться с законодательством. У нас большой опыт работы не только с российскими, но и зарубежными компаниями. Эксперты СберРешений проведут аудит, окажут услуги по налоговому и бухгалтерскому учету, подготовят и сдадут отчетность.

Автор: Татьяна Терешко, руководитель управления методологии финансового аутсорсинга СберРешений

Решения для различных сегментов бизнеса

Налоговое консультирование, абонентское юридическое обслуживание юридических лиц, аутсорсинг

Поможем уверенно развиваться на российском рынке

Оставьте заявку и мы свяжемся с вами