Пояснения — это часть бухгалтерской отчётности, которая предназначена для расшифровки отдельных показателей двух главных форм. Рассказываем, как составить пояснения за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Пояснения к бухгалтерскому балансу и отчёту о финансовых результатах входят в стандартный комплект годовой бухгалтерской отчётности. Обязательной формы для пояснений нет, организация может разработать свои бланки. Но на практике компании часто используют рекомендованные формы, предусмотренные приложением 3 к приказу Минфина РФ от 02.07.2010 № 66н.

Каждая организация обычно задействует только часть из приведённого в приказе № 66 набора форм. Речь идет о таблицах, относящихся к тем разделам учёта, которые необходимо раскрыть для данной компании, исходя из требований нормативных актов или по решению собственников бизнеса. Рассмотрим, какие разделы предусмотрены в пояснениях, разработанных Минфином и что они включают в себя.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)

В таблице 1.1 «Наличие и движение нематериальных активов» нужно указать информацию о первоначальной стоимости и накопленной амортизации по нематериальным активам в разрезе видов:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Все данные нужно приводить за два года: отчётный и предыдущий.

В таблице 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией» размещают информацию о таких нематериальных активах в разрезе видов. Все показатели нужно представить на три даты:

- отчётная дата;

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

В таблице 1.3 «Нематериальные активы с полностью погашенной стоимостью» отражают сведения об объектах нематериальных активов указанной категории в разрезе видов на три даты, аналогично таблице 1.2.

В таблице 1.4 «Наличие и движение результатов НИОКР» нужно указать сведения о наличии и движении НИОКР за отчётный и предыдущий годы в разрезе видов или групп объектов.

В таблице 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов» нужно указать сведения за отчётный и предыдущий годы по видам или группам объектов в следующем формате:

1. Остаток на начало периода.

2. Движение за период:

- произведено затрат;

- списано затрат в качестве безрезультатных;

- принято к учёту в качестве нематериальных активов или НИОКР.

3. Остаток на конец периода.

Сведения о первоначальной стоимости нематериальных активов и НИОКР нужно брать со счёта 04 «Нематериальные активы», а информацию об амортизационных отчислениях по ним — со счёта 05 «Амортизация нематериальных активов».

Основные средства

В таблице 2.1 «Наличие и движение основных средств» указывают информацию о первоначальной стоимости и накопленной амортизации за отчётный и предыдущий годы в разрезе групп основных средств:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка.

- Остаток на конец периода.

Объекты, которые организация учитывает в качестве доходных вложений в материальные ценности, следует выделить в отдельный раздел.

В таблице 2.2 «Незавершённые капитальные вложения» нужно отразить сведения об указанных операциях за отчётный и предыдущий годы по группам объектов в следующем формате:

- Остаток на начало периода.

- Движение за период: произведено затрат, списано затрат, принято к учёту новых объектов основных средств или увеличена стоимость существующих.

- Остаток на конец периода.

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» следует указать данные по изменениям за отчётный и предыдущий годы:

- Увеличение стоимости: всего и в разрезе объектов.

- Уменьшение стоимости: всего и в разрезе объектов.

В таблице 2.4 «Иное использование основных средств» нужно указать сведения о стоимости объектов основных средств по следующим категориям:

- Переданные в аренду: отдельно нужно указать основные средства, которые числятся на балансе и за балансом.

- Полученные в аренду: также в разрезе объектов на балансе и за балансом.

- Объекты недвижимости, которые уже фактически используются компанией, но ещё не прошли госрегистрацию.

- Объекты, переведённые на консервацию.

- Другие «нестандартные» варианты использования основных средств, например — передача в залог.

Данные нужно указать на отчётную дату, 31 декабря предыдущего года и 31 декабря года, предшествующего предыдущему

Информацию о первоначальной стоимости объектов нужно брать со счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Сведения об амортизации — со счёта 02 «Амортизация основных средств».

Данные об основных средствах, которые числятся за балансом, находятся на забалансовых счетах 001 «Арендованные основные средства» и 011 «Основные средства, сданные в аренду».

Информацию о капитальных вложениях нужно взять со счёта 08 «Вложения во внеоборотные активы»

Финансовые вложения

В таблице 3.1 «Наличие и движение финансовых вложений» нужно указать следующую информацию в разрезе групп или видов вложений за отчётный и предыдущий годы:

- Остаток на начало периода.

- Движение за период: поступление, выбытие, переоценка, начисление процентов.

- Остаток на конец периода.

В таблице следует отдельно отразить долгосрочные и краткосрочные финансовые вложения — средства, вложенные на срок более или менее 12 месяцев.

Также по каждому виду вложений нужно указать первоначальную стоимость и накопленную корректировку. Она может возникнуть, например, из-за разницы между первоначальной и текущей рыночной стоимостью вложения.

В таблице 3.2 «Иное использование финансовых вложений» нужно дать информацию в разрезе групп или видов о стоимости финансовых вложений, которые:

- находятся в залоге;

- переданы третьим лицам по основаниям, не связанным с продажей.

Сведения приводят на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Информацию о финансовых вложениях нужно брать со следующих счетов:

- 58 «Финансовые вложения»;

- 55 «Специальные счета в банках» — в части депозитов, размещённых под проценты;

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, выданных сотрудникам.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Запасы

В таблице 4.1 «Наличие и движение запасов» нужно дать информацию о материальных оборотных активах компании в разрезе групп или видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Обороты за период: поступление, списание на затраты, переоценка, перенос между группами.

- Остаток на конец периода.

В таблице нужно указать сведения о наличии и движении резерва под обесценение запасов, если компания создала его.

В таблице 4.2 «Запасы в залоге» нужно отразить сведения о неоплаченных и переданных в залог материальных ценностях в разрезе групп или видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

Сведения о наличии и движении запасов нужно брать со следующих счетов:

- 10 «Материалы»;

- 20 «Основное производство;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершённым работам».

Информацию о резерве под обесценение запасов берут со счёта 14 «Резервы под снижение стоимости материальных ценностей».

Дебиторская и кредиторская задолженность

В таблице 5.1 «Наличие и движение дебиторской задолженности» указывают информацию о долгах перед компанией в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода, включая созданный резерв.

- Поступление: в результате «обычных» хозяйственных операций, а также начисленные проценты и штрафы за просрочку.

- Выбытие: гашение, списание на убытки, использование резерва.

- Остаток на конец периода, включая неиспользованный резерв.

Если у организации есть и краткосрочная, и долгосрочная дебиторская задолженность, то нужно отразить их в отдельных разделах таблицы. В этом случае перенос задолженности между категориями, если он будет, нужно указать в специальной графе.

К долгосрочной относится задолженность со сроком погашения, превышающим 12 месяцев. Если этот период короче, то задолженность относят к краткосрочной.

В таблице 5.2 «Просроченная дебиторская задолженность» нужно отразить сведения о неоплаченных в срок долгах перед компанией в разрезе видов. Информацию нужно дать на отчётную дату, а также на 31 декабря прошлого и позапрошлого года.

В таблице 5.3 «Наличие и движение кредиторской задолженности» указывают сведения о долгах организации в разрезе видов за отчётный и предыдущий годы:

- Остаток на начало периода.

- Поступление: в результате стандартных операций, а также начисленные штрафы и пени за просрочку.

- Выбытие: гашение, списание на финансовый результат.

- Остаток на конец периода.

Если есть долгосрочные и краткосрочные долги, информацию о них нужно привести отдельно.

В таблице 5.4 «Просроченная кредиторская задолженность» нужно дать сведения о неоплаченных в срок долгах компании в разрезе видов на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию о дебиторской и кредиторской задолженности нужно брать соответственно с дебетового и кредитового сальдо счетов по учёту расчётов:

- 60 «Расчёты с поставщиками и подрядчиками»;

- 62 «Расчёты с покупателями и заказчиками»;

- 66 «Расчёты по краткосрочным кредитам и займам»;

- 67 «Расчёты по долгосрочным кредитам и займам»;

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 70 «Расчёты по оплате труда»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям». Из данных по этому счёту нужно исключить займы, выданные сотрудникам под проценты, так как они входят в финансовые вложения;

- 75 «Расчёты с учредителями»;

- 76 «Расчёты с разными дебиторами и кредиторами»;

- 79 «Внутрихозяйственные расчёты».

Информацию об использовании резерва по сомнительным долгам нужно брать с одноимённого счёта 63.

Затраты на производство

В таблице 6 «Затраты на производство» нужно расписать расходы по обычным видам деятельности за отчётный и предыдущий годы по основным элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Информация о суммах списанных затрат — это кредитовый оборот по счетам:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 46 «Выполненные этапы по незавершённым работам».

Также в таблице 6 нужно дать информацию об изменении остатков готовой продукции и незавершённого производства за отчетный и предыдущий период. Это изменение суммарного дебетового сальдо по счетам 20, 23, 29, 43.

Прочая информация

В таблице 7 «Оценочные обязательства» указывают сведения о наличии и движении оценочных обязательств, признанных компанией. Информацию нужно дать за отчётный период по видам обязательств: по предстоящей оплате отпусков, в связи с приобретением (созданием) запасов оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды и т.п.

Сведения об оценочных обязательствах берут со счёта 96 «Резервы предстоящих расходов».

В таблице 8 «Обеспечения обязательств» нужно дать информацию о полученных и выданных компанией обеспечениях: залоги, поручительства и т.п. Сведения указывают в разрезе видов обеспечений на отчётную дату и 31 декабря прошлого и позапрошлого года.

Информацию нужно брать с забалансовых счетов:

- 008 «Обеспечения обязательств и платежей полученные»;

- 009 «Обеспечения обязательств и платежей выданные».

В таблице 9 «Государственная помощь» указывают сведения о средствах, которые компания получила из бюджета:

1. Средства, полученные безвозмездно:

- на текущие расходы;

- на приобретение внеоборотных активов.

2. Бюджетные кредиты:

- остаток на начало года;

- движение за год: получено и возвращено;

- остаток на конец года.

Всю информацию по бюджетным средствам нужно указать за два года — отчётный и предыдущий.

Сведения о средствах, полученных безвозмездно, нужно брать со счёта 86 «Целевое финансирование». Информацию о бюджетных кредитах берут со счёта 66 или 67, в зависимости от срока, на который привлечены средства.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Раздел 6. Расходы на производство и продажу продукции

(товаров, работ и услуг)

Данные раздела 6 заполняются в целом по юридическому лицу (включая данные по всем его филиалам и другим обособленным подразделениям, независимо от их местонахождения) суммарно по всем его видам экономической деятельности.

Формирование показателей данного раздела и отражение этих показателей по соответствующим строкам формы осуществляется на основании данных первичного бухгалтерского синтетического и аналитического учета в соответствии с нормативно-законодательными актами по бухгалтерскому учету и типовыми отраслевыми методологическими рекомендациями по планированию, учету и калькулированию себестоимости товаров, продукции, работ, услуг соответствующих видов экономической деятельности.

Некоммерческие организации в разделе 6 отражают данные по предпринимательской и иной приносящей доход деятельности.

26. По строке 601 отражается стоимость оприходованных при получении товаров, приобретенных в отчетном году для перепродажи, независимо от того, были они в отчетном году проданы или остались на складе в виде остатков.

Стоимость товаров, закупленных в отчетном периоде для продажи (перепродажи) юридическим лицам, индивидуальным предпринимателям, населению, отражается в данной строке по фактической покупной стоимости их приобретения (без НДС, акцизов и аналогичных обязательных платежей), включая суммы невозмещаемых налогов, уплачиваемых в связи с приобретением товаров, в случаях, предусмотренных законодательством Российской Федерации.

По строке 601 организациями общественного питания отражаются расходы только на товары, которые без дополнительной обработки были перепроданы населению через свои объекты розничной торговли (магазины, павильоны, палатки, киоски, торговые автоматы), либо юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи). Стоимость продажи этих товаров отражается по строке 507.

Стоимость покупных товаров, учтенных в бухгалтерском учете на счете 41 и предназначенных для использования организациями общественного питания для приготовления кулинарной продукции (блюд и кулинарных изделий), а также стоимость покупных товаров (кондитерских, хлебобулочных изделий, фруктов и других), которые без дополнительной кулинарной обработки проданы в обеденных залах ресторанов, кафе, закусочных, баров, столовых, по строке 601 не показывается, а отражается по строке 610.

Стоимость приобретенных товаров в данной строке отражается, включая недостачи и потери от порчи товаров в пути в пределах норм естественной убыли.

Стоимость товаров, закупленных организациями (комитентами, доверителями, принципалами) и переданных для реализации другой организации или индивидуальному предпринимателю (комиссионеру, поверенному либо агенту), по строке 601 отражается собственниками этих товаров.

Организации, осуществляющие продажу покупной энергии (электрической, тепловой), газа, воды, по данной строке отражают их покупную стоимость.

Стоимость товаров, полученных по договору мены (бартеру), товарного кредита и предназначенных для перепродажи без предварительной переработки, также отражается по этой строке.

Организации — заказчики (застройщики), отражают по строке 601 сумму затрат по строительству объектов недвижимости, предназначенных для продажи.

Строительные организации, совмещающие функции заказчика (застройщика) и подрядчика, осуществляющие собственными силами строительство жилых домов и других объектов недвижимости с целью их дальнейшей продажи и учитывающие их на счете 41, по строке 601 отражают сумму затрат по строительству этих объектов недвижимости.

Таким образом, в данной строке отражаются товары, приобретенные специально для перепродажи и учтенные на Дебете бухгалтерского счета 41.

Если товары приобретены для перепродажи, но фактически использованы на производство и продажу продукции (работ, услуг) (кредит 41 — дебет 10; кредит 10 — дебет 20, 23, 25, 26, 29, 44), их стоимость не отражается по строкам 601, 606, а должна быть отражена по строкам 610, 627, 629.

Из строки 601 по строке 602 выделяется покупная стоимость электрической энергии, приобретенной на стороне для перепродажи, по строке 603 — покупная стоимость тепловой энергии, приобретенной на стороне для перепродажи. Строки 602, 603 заполняют организации, перепродающие электроэнергию, тепловую энергию на постоянной основе и осуществляющие распределение энергоресурсов среди конечных потребителей с привлечением сторонних сетевых организаций для их транспортировки.

По строке 604 выделяется покупная стоимость газа, приобретенного на стороне для перепродажи. Строку 604 заполняют организации, перепродающие газообразное топливо на постоянной основе и осуществляющие его распределение среди конечных потребителей с привлечением сторонних организаций для его транспортировки. Строку 604 не заполняют организации, осуществляющие экспорт приобретенного на стороне газообразного топлива или его перепродажу газораспределительным организациям, а также организациям и индивидуальным предпринимателям, осуществляющим очистку газа от примесей, производство сжиженного газа или закачку газа в баллоны и отражающих стоимость проданного газообразного топлива в разделе 8 — по коду ОКВЭД 2 46.71. Строку 604 также не заполняют организации, осуществляющие продажу населению газа в баллонах и идентифицирующих свою деятельность по коду ОКВЭД 2 47.78.

По строке 605 выделяются расходы на приобретение объектов недвижимости, которые предназначены для перепродажи.

Организации — заказчики (застройщики), в том числе совмещающие функции заказчика (застройщика) и подрядчика, по строке 605 выделяют из строки 601 сумму затрат по строительству объектов недвижимости, предназначенных для продажи.

27. По строкам 606, 607 отражаются остатки товаров, приобретенных на стороне и предназначенных для перепродажи, по фактической себестоимости их приобретения (без НДС, акцизов и аналогичных обязательных платежей), соответственно, на начало и на конец отчетного периода. Данные об остатках (сальдо бухгалтерского счета 41) приводятся по всем местам хранения (на складах, складах-холодильниках, хранилищах, ангарах, магазинах и тому подобных местах).

Организации, приобретающие объекты недвижимости для дальнейшей перепродажи, а также организации-инвесторы по данным строкам отражают стоимость непроданных объектов недвижимости.

Организации-заказчики (застройщики) отражают по строкам 606 и 607 стоимость непроданных объектов недвижимости, построенных привлеченными подрядными строительными организациями.

Строительные организации, совмещающие функции заказчика (застройщика) и подрядчика, осуществляющие собственными силами строительство жилых домов и других объектов недвижимости с целью их дальнейшей продажи и учитывающие их на счете 41, непроданные объекты недвижимости (в том числе квартиры) также отражают по строкам 606 и 607.

Организации (комиссионеры, поверенные, агенты), осуществляющие деятельность в торговле в интересах другого лица по договорам комиссии, поручения либо агентским договорам, строки 606 и 607 не заполняют. Остатки товаров по строкам 606 и 607 отражают собственники этих товаров — организации, являющиеся комитентами, доверителями, принципалами.

Остатки товаров для перепродажи на начало года, списанные в течение отчетного года (утилизация, уничтожение), по строке 606 не отражаются.

По строкам 608 и 609 из строк 606 и 607 выделяется стоимость непроданных объектов недвижимости соответственно на начало и на конец года.

28. По строке 610 отражается стоимость приобретенных в отчетном году на стороне, полученных от других юридических и физических лиц по договору мены, товарного кредита или безвозмездно и оприходованных материальных ценностей, независимо от того, какая их часть в отчетном году была использована (израсходована) на производственные и хозяйственные нужды или осталась на складе в виде остатков, то есть расходы на приобретение:

сырья и материалов, предназначенных для производства товаров (выполнения работ, оказания услуг) и образующих их основу, либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг), приготовлении собственной кулинарной продукции (блюд, кулинарных и хлебобулочных изделий, полуфабрикатов); покупных полуфабрикатов, комплектующих изделий (конструкций и деталей), предназначенных для комплектования выпускаемой продукции, подвергающихся монтажу и (или) дополнительной обработке в организации;

минеральных и органических удобрений, средств защиты растений и животных, кормов, семян и посадочного материала, хозяйственных принадлежностей, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг;

вспомогательных материалов, предназначенных при производстве (изготовлении) товаров (выполнении работ, оказании услуг) для обеспечения технологического процесса, тары и тарных материалов для упаковки произведенных и (или) продаваемых товаров (включая предпродажную подготовку);

запасных частей и расходных материалов, предназначенных для ремонта оборудования, машин и механизмов, и поддержания их в рабочем состоянии; инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования;

спецодежды, спецоснастки и другого аналогичного имущества, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг; материальных ценностей, предназначенных на другие производственные и хозяйственные нужды (обеспечение работников канцелярскими товарами, бланками, инструкциями, ведение кассового хозяйства, обслуживание посетителей на предприятиях общественного питания (скатерти, столовые приборы, посуда, салфетки), проведение испытаний, контроль, содержание и эксплуатацию основных средств и иные подобные цели).

Организации, осуществляющие сельскохозяйственную деятельность, по данной строке также отражают по фактической себестоимости продукцию собственного производства (сено, силос, сенаж, семена, посадочный материал, молоко для выпойки молодняка), предназначенную на кормовые и семенные цели и использованную в своей организации на внутрихозяйственные нужды.

Организации, осуществляющие передачу покупной энергии (электрической, тепловой), воды, транспортирование и распределение покупного газа по распределительным сетям (собственным или арендованным) среди потребителей (населения, юридических лиц), учитывают по данной строке также покупную стоимость переданных энергии (электрической, тепловой), воды, газообразного топлива и сырья.

По объектам общественного питания по данной строке отражается стоимость покупных товаров, предназначенных для приготовления кулинарной продукции (блюд, кулинарных изделий), а также стоимость покупных товаров (кондитерских, хлебобулочных изделий, фруктов и других товаров), которые без дополнительной кулинарной обработки проданы в обеденных залах ресторанов, кафе, закусочных, баров, столовых. Стоимость продажи этих товаров отражается по строке 502.

Таким образом, в данной строке отражаются приобретенные и оприходованные при получении (независимо от оплаты), предназначенные для производства материальные ценности, которые были учтены по стоимости приобретения на дебете бухгалтерских счетов 10, 11, 15, 16.

Стоимость приобретенных в отчетном году и оприходованных материальных ценностей (без стоимости возвратной тары) показывается в данной строке по покупным ценам (без НДС и иных возмещаемых налогов), включая транспортно-заготовительные расходы, связанные с их приобретением (расходы на оплату услуг сторонних организаций по транспортировке и погрузке в транспортное средство; расходы на оплату услуг по хранению; вознаграждения, уплаченные посредническим организациям, через которые приобретены сырье, материалы и тому подобное; расходы по таре; ввозные таможенные пошлины и иные платежи, связанные с покупкой импортных материалов, полуфабрикатов, инструментов или производственного инвентаря; недостачи и потери от порчи материалов в пути в пределах норм естественной убыли; прочие расходы, связанные с приобретением материальных ценностей); расходы по страхованию; иные затраты, непосредственно связанные с приобретением материально-производственных запасов, а также стоимость невозвратной тары и суммы невозмещаемых налогов, уплачиваемых в связи с приобретением материально-производственных запасов в случаях, предусмотренных законодательством Российской Федерации.

По данной строке не отражаются: сырье и материалы, которые были получены и учтены на забалансовом бухгалтерском счете 003 «Материалы, принятые в переработку»; товары, приобретенные в целях перепродажи юридическим лицам, индивидуальным предпринимателям, населению, учтенные (оприходованные) на дебете бухгалтерского счета 41; расходы на содержание заготовительно-складского аппарата, а также возвратные отходы.

29. По строке 611 из строки 610 выделяется стоимость приобретенных импортных сырья, материалов, покупных изделий, предназначенных для производства и продажи товаров (работ, услуг).

Импортными считаются произведенные за пределами России сырье, материалы, покупные изделия в соответствии с таможенной декларацией или сертификатом, однозначно свидетельствующими о стране происхождения.

30. По строке 612 из строки 610 выделяется стоимость приобретенного природного (естественного) газа, израсходованного в качестве сырья (необходимого компонента) в процессе производства продукции (без стоимости газа, отражаемого по строке 618).

Например, природный газ, используемый для получения химических продуктов: производства пластмасс, удобрений, синтетических волокон, химических веществ и прочего.

31. По строке 613 из строки 610 выделяются расходы на транспортировку, хранение и доставку покупных материальных ценностей (сырья, материалов, покупных полуфабрикатов и комплектующих изделий и тому подобного), осуществляемые магистральным грузовым железнодорожным транспортом, включая недостачи и потери от порчи материалов в пути в пределах норм естественной убыли и дополнительные сборы, включая оплату за услуги, оказываемые субъектами естественной монополии, не подлежащие государственному регулированию.

Из них по строке 614 выделяется из строки 613 плата за аренду вагонов и иные платежи собственникам вагонов (оплата железнодорожных услуг, оказываемых хозяйствующими субъектами, кроме субъектов, являющихся естественной монополией, не подлежащих государственному регулированию).

По данной строке отражаются:

1) плата за работы (услуги) по предоставлению вагонов для перевозок. Включает суммы, оплачиваемые за услуги по аренде (предоставлению) вагонов для перевозки без оплаты порожнего пробега;

2) иные платежи за услуги хозяйствующих субъектов.

По строке 615 выделяется из строки 613 плата за грузовые перевозки, за предоставление услуг, инфраструктуры и локомотивной тяги (услуги, осуществляемые субъектами естественной монополии, по регулируемым тарифам).

По данной строке отражаются:

1) плата за перевозку грузов, выполняемую субъектами естественной монополии на железнодорожном транспорте;

2) плата за вагонную составляющую тарифа при перевозке грузов в вагонах общего парка или плату за перевозки грузов в привлеченных вагонах, определяемую в соответствии с порядком, утвержденным приказом ФСТ России от 27 декабря 2011 г. N 444-т/4 «Об утверждении порядка расчета тарифов на перевозки грузов в привлеченных вагонах и правил ее применения» (зарегистрирован Минюстом России 30 декабря 2011 г., регистрационный N 22828);

3) плата за порожний пробег собственных (арендованных) вагонов;

4) плата за услуги инфраструктуры при грузовых перевозках;

5) дополнительные сборы, оплачиваемые за услуги, оказываемые субъектами естественной монополии, подлежащие государственному тарифному регулированию и взимаемые в соответствии с тарифными руководствами.

Данные строки заполняются организациями-плательщиками за перевозки грузов железнодорожным транспортом (грузоотправителями, грузополучателями) независимо от схемы оплаты за услуги по перевозке.

32. По строке 616 показывается стоимость приобретенного на стороне, полученного от других юридических и физических лиц по договору мены, товарного кредита или безвозмездно в отчетном году и оприходованного при получении топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, построек, эксплуатацию сельскохозяйственных машин и транспортных средств, транспортные работы по обслуживанию производства, выполняемые транспортными средствами организации, независимо от того, какая часть топлива была использована (израсходована) в отчетном году на производственные и хозяйственные нужды или осталась на складе в виде остатков.

Расходы на приобретение топлива по данной строке отражаются по покупным ценам (без НДС, акцизов и аналогичных обязательных платежей), включая транспортно-заготовительные расходы, связанные с его приобретением; расходы по страхованию; затраты по доведению топлива до состояния, пригодного к использованию в запланированных целях (затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученного топлива, не связанные с производством продукции, выполнением работ и оказанием услуг); иные затраты, непосредственно связанные с приобретением топлива, а также невозмещаемые налоги, уплачиваемые в случаях, предусмотренных законодательством Российской Федерации.

Из строки 616 по строке 617 выделяется стоимость продуктов нефтепереработки (бензин, уайт спирит, керосин, дизельное топливо, мазут топочный, нефтебитум, масла смазочные), по строке 618 — стоимость газа природного (естественного), по строке 619 — стоимость угля, по строке 620 — стоимость других видов топлива (коксовый газ, доменный газ, мартеновский газ, углеводородный сжиженный газ, кокс, сланцы, торф, дрова и другие), то есть в данной строке отражается приобретаемое топливо всех видов, предназначенное для производственного процесса и осуществления уставной деятельности, по стоимости, учтенной на Дебете бухгалтерских счетов производственных запасов.

33. По строке 621 отражается стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды организации (освещения, отопления зданий и другие нужды). По строке 622 показывается стоимость электрической энергии, из которой по строке 623 выделяется стоимость приобретенной на оптовом рынке электрической энергии (мощности) (далее — ОРЭМ), строку 623 заполняют организации, имеющие статус субъекта оптового рынка согласно действующему законодательству; по строке 624 — стоимость тепловой энергии. Таким образом, в данных строках отражается приобретенная энергия, использованная в производстве (по фактически начисленным платежам), отнесенная на затраты производства в отчетном периоде, по стоимости, учтенной на Дебете бухгалтерских счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счетов 60 (76) (по совокупности всех возможных корреспонденций счетов данной группы).

34. По строке 625 учитывается стоимость приобретаемой воды, расходуемой на технологические цели и на другие производственные и хозяйственные нужды организации, выработку (в том числе самой организацией для производственных нужд) всех видов энергии, отопление зданий, а также на трансформацию и передачу энергии. Таким образом, в данной строке отражается стоимость израсходованной воды, отнесенной на затраты производства в отчетном периоде (по фактически начисленным платежам), учтенная на Дебете счетов 20, 23, (25, 26), 29, 44 (по совокупности всех возможных корреспонденций счетов из этой группы) в корреспонденции с Кредитом счетов 60 (76).

Не отражается по данной строке стоимость воды, входящей в качестве необходимого компонента в состав вырабатываемой продукции, которая отражается по строке 610.

35. По строке 626 показываются расходы на рекультивацию земель, учитываемые на Дебете счетов затрат 20, 23.

36. По строкам 627, 628 отражается стоимость остатков на складах материально-производственных запасов (сырья, материалов, покупных полуфабрикатов, комплектующих изделий, тары и тарных материалов, запасных частей, строительных материалов, инвентаря, спецодежды и спецоснастки, хозяйственных принадлежностей, прочих материалов), предназначенных для использования при производстве и продаже продукции (выполнении работ, оказании услуг) по фактической себестоимости их приобретения, соответственно, на начало и конец отчетного года (сальдо бухгалтерских счетов производственных запасов, соответственно, на начало и на конец отчетного периода).

Организации, осуществляющие сельскохозяйственную деятельность, по этим строкам показывают остатки материально-производственных запасов (сырье и материалы, удобрения, средства защиты растений и животных, корма, семена и посадочный материал, инвентарь и так далее), которые были приобретены или получены от других юридических и физических лиц и предназначены для использования при производстве и продаже продукции (выполнении работ, оказании услуг).

При строительной деятельности по этим строкам учитываются также остатки материально-производственных запасов (сырья, материалов, покупных полуфабрикатов, комплектующих изделий) на приобъектных складах, на стройплощадках.

Организациями общественного питания по строкам 627 и 628 отражается стоимость остатков продуктов питания, предназначенных для приготовления кулинарной продукции, а также стоимость покупных товаров, включенных в меню и предназначенных для потребления в обеденных залах ресторанов, кафе, баров, столовых.

Остатки на складе сырья, материалов, покупных полуфабрикатов и комплектующих изделий, приобретенных для производства и продажи продукции (товаров, работ, услуг) на начало года, списанные в течение отчетного года (утилизация, уничтожение), по строке 627 не отражаются.

Стоимость остатков покупных товаров, предназначенных для продажи через объекты розничной торговли (магазины, павильоны) организаций общественного питания или для продажи другим юридическим лицам и индивидуальным предпринимателям, по данным строкам не отражается, а учитывается по строкам 606 и 607.

37. По строкам 629, 630 отражается стоимость остатков на складах топлива, предназначенного для производства продукции (товаров, работ, услуг) по фактической себестоимости его приобретения, соответственно, на начало и конец отчетного года. (Сальдо бухгалтерских счетов производственных запасов, соответственно, на начало и на конец отчетного периода.)

38. По строке 631 из строк 610, 616 и (или) 627, 629 приводится покупная стоимость сырья, материалов, комплектующих изделий, приобретенных для производства продукции, но переданных в отчетном году безвозмездно и (или) в счет вклада в уставный капитал другим организациям.

39. По строке 632 из строк 610, 616 и (или) 627, 629 приводится покупная стоимость сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары и тарных материалов, запасных частей, строительных материалов, инвентаря, спецодежды и спецоснастки, минеральных и органических удобрений, средств защиты растений и животных, кормов, семян и посадочного материала, хозяйственных принадлежностей и прочих материальных ценностей, приобретенных для производства продукции (воспроизводства), но проданных в отчетном году без переработки (обработки, использования).

По данной строке отражается также покупная стоимость материальных ценностей, приобретенных для общехозяйственных и управленческих нужд, но не использованных, а впоследствии проданных на сторону.

Стоимость материальных ценностей, указанных по строке 632, отражается по строке 512 по продажным ценам.

40. По строке 633 отражаются непосредственно связанные с производством и продажей продукции, товаров (выполненными работами, оказанными услугами) расходы на оплату труда работников списочного и несписочного состава, отнесенные на затраты на производство, которые включают в себя начисленные организацией суммы: оплаты труда в денежной и неденежной формах за отработанное и неотработанное время (отпуска, вынужденные простои и прочее); компенсационные выплаты, связанные с режимом работы и условиями труда; компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; стимулирующие доплаты и надбавки; премии; единовременные поощрительные выплаты; материальная помощь (кроме помощи, оказанной отдельным работникам по семейным обстоятельствам); оплата питания и проживания, имеющая систематический характер; другие виды выплат, включаемые в соответствии с установленным порядком в расходы на оплату труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении предприятий, и других целевых поступлений). Таким образом, в данной строке отражается стоимость затрат на оплату труда, учтенная на Дебете счетов затрат 20, 23, (25, 26), 29, 44, 96 в корреспонденции с Кредитом счета 70 (по совокупности всех возможных корреспонденций счетов из этой группы).

По строке 634 из строки 633 выделяется оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых работникам организации.

41. По строке 635 отражаются начисленные страховые взносы в Пенсионный фонд Российской Федерации (далее — ПФР) на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации (далее — ФСС), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования (далее — ФОМС) на обязательное медицинское страхование, то есть суммы, учтенные на Дебете счетов затрат 20, 23, (25, 26), 29, 44, 96 в корреспонденции с Кредитом соответствующих субсчетов счета 69 по совокупности всех возможных корреспонденций счетов из этой группы.

Не отражаются по данной строке расходы в виде взносов на негосударственное пенсионное обеспечение.

42. По строке 636 отражаются отнесенные на прочие затраты расходы работодателя по выплате пособия по временной нетрудоспособности за первые три дня нетрудоспособности работника в соответствии с законодательством Российской Федерации.

Выплата пособия за счет средств Фонда социального страхования Российской Федерации в данной строке не отражается.

43. По строке 637 отражается сумма амортизации основных средств, начисленной в соответствии с установленным законодательством порядком, отнесенная на затраты на производство и учитываемая на Дебете счетов затрат 20, 23, (25, 26), 29, 44.

По строке 637 отражается также амортизация капитализированных регулярных крупных затрат на проведение ремонта, технического осмотра, замены некоторых элементов основных средств, периодически осуществляемые через определенные длительные временные интервалы (более 12 месяцев), которые отражаются в бухгалтерском учете как отдельно сформированный объект учета.

44. По строке 638 отражается сумма амортизации нематериальных активов, начисленной в соответствии с установленным законодательством порядком, отнесенная на затраты на производство и учитываемая на Дебете бухгалтерских счетов затрат 20, 23, (25, 26), 29, 44.

45. По строке 639 учитываются арендные (включая лизинговые) платежи за арендуемое (включая принятое в лизинг) имущество в соответствии с договором: земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое имущество. По данной строке арендные платежи отражаются без арендной платы, указанной по строкам 614 и 703 «плата за аренду вагонов и иные платежи собственникам вагонов». Таким образом, в данной строке отражаются арендные (включая лизинговые) платежи, учитываемые арендатором (лизингополучателем) на Дебете счетов 20, 23, (25, 26), 44, 96. Из строки 639 выделяются: по строке 640 — арендная плата по договору финансовой аренды (договору лизинга), по строке 641 — арендная плата за земельные участки, по строке 642 — арендная плата за другие обособленные природные объекты, по строке 643 — плата за арендуемые помещения (за нежилые помещения, здания и сооружения), по строке 644 — арендная плата за машины и оборудование (включая стоимость услуг по аренде строительных машин и оборудования с оператором), по строке 645 — арендная плата за транспортные средства.

Если договором аренды предусмотрено, что арендатор уплачивает арендную плату и отдельно производит оплату коммунальных услуг по имуществу, взятому в аренду, то арендатор по строке 639 показывает сумму арендной платы, а затраты на оплату электроэнергии, тепловой энергии, воды, услуг связи, коммунального хозяйства и другие затраты показывает по соответствующим строкам формы.

46. По строке 646 показываются производимые в соответствии с законодательством Российской Федерации платежи по обязательному страхованию (без платежей, учтенных по строкам 635 и 648).

В данной строке отражаются указанные платежи, учтенные на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с соответствующими субсчетами Кредита счетов 76, 69 (по совокупности всех возможных корреспонденций счетов из этой группы).

Из строки 646 по строке 647 выделяются обязательные страховые платежи по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

47. По строке 648 показываются начисленные добровольные страховые платежи, производимые в соответствии с законодательством Российской Федерации и учитываемые на счетах производственных затрат: страхование имущества, используемого при осуществлении деятельности, направленной на получение дохода; страхование ответственности за причинение вреда; страхование рисков; страхование по договорам негосударственного пенсионного обеспечения в пользу работников, а также другие виды добровольного страхования, производимые в соответствии с законодательством Российской Федерации.

По данной строке не отражаются добровольные медицинские и другие страховые платежи, осуществляемые за счет прибыли и других целевых поступлений организации.

Таким образом, в данной строке отражаются указанные платежи, учтенные на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с соответствующими субсчетами Кредита счета 76 (по совокупности всех возможных корреспонденций счетов из этой группы).

48. По строке 649 показываются начисленные представительские расходы организации по приему и обслуживанию представителей других организаций и учреждений (включая иностранных), прибывших для переговоров с целью установления и поддержания взаимного сотрудничества, а также участников, прибывших на заседания Совета Директоров (Правления) и членов ревизионной комиссии организации; расходы, связанные с проведением официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей; буфетным обслуживанием лиц, участвующих во встрече во время переговоров, их транспортным обеспечением, посещением ими культурно-зрелищных мероприятий, культурной программой, оплатой услуг переводчиков, не состоящих в штате организации, то есть расходы, учитываемые на Дебете счетов 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счета 71.

49. По строке 650 учитываются расходы на служебные командировки, связанные с производственной деятельностью: суточные, подъемные и полевое довольствие, расходы по оформлению и выдаче виз, паспортов, приглашений и иных аналогичных документов (кроме оплаты транспортных расходов, отражаемых по строкам 721, 722, 723 и гостиничных услуг командированным специалистам, работникам, отражаемых по строке 720), то есть расходы, учитываемые на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом счета 71 (по совокупности всех возможных корреспонденций счетов из этой группы).

50. По строке 651 отражаются суммы налогов и сборов, государственных пошлин, платежей и других обязательных отчислений, начисленные в соответствии с установленным законодательством порядком, учитываемые в составе затрат на производство продукции, товаров, работ, услуг (водный налог, земельный налог, налог на добычу полезных ископаемых, транспортный налог, платежи за загрязнение окружающей природной среды, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, платежи за предельно допустимые выбросы, сбросы, уровни вредного воздействия, лимиты размещения отходов, государственная пошлина за выдачу лицензий и другие).

Из строки 651 выделяются: по строке 652 — налог на добычу полезных ископаемых, по строке 653 — земельный налог, по строке 654 — водный налог, по строке 655 — транспортный налог.

В данной строке не отражаются налоги, начисляемые исходя из финансовых результатов деятельности организации (налог на прибыль, налог на игорный бизнес, единый налог на вмененный доход, единый сельскохозяйственный налог, налог, уплачиваемый в связи с применением упрощенной системы налогообложения).

В данной строке также не отражаются: страховые взносы в ПФР, ФСС, ФОМС, суммы НДС, акцизов, таможенных и экспортных пошлин, суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду, суммы платежей, уплаченных по условиям реструктуризации долгов перед бюджетом и внебюджетными фондами, а также сумм налогов, начисленных в бюджеты различных уровней в случае, если такие налоги ранее были включены налогоплательщиком в состав расходов при списании кредиторской задолженности налогоплательщика по этим налогам.

Таким образом, в данных строках отражаются суммы налогов и платежей, учитываемые при их начислении на Дебете бухгалтерских счетов затрат 20 (23, 25, 26, 29, 44) в корреспонденции с Кредитом соответствующих субсчетов счета 68 (по совокупности всех возможных корреспонденций счетов данной группы).

51. По строке 656 отражается сумма платы по договору купли-продажи лесных насаждений за объем заготавливаемой древесины, учитываемая в затратах на производство товаров (работ, услуг), то есть сумма, учтенная на Дебете бухгалтерских счетов затрат 20 (23, 25, 26, 29).

52. По строке 657 отражаются расходы по оплате работ и услуг сторонних организаций и индивидуальных предпринимателей, которые включаются в расходы на производство товаров, продукции, работ, услуг в соответствии с установленным законодательством порядком (включая работы и услуги непроизводственного характера), то есть стоимость оплаченных данной организацией работ и услуг, выполненных и оказанных сторонними организациями и индивидуальными предпринимателями, учтенная на Дебете счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом субсчетов счетов 60, 76 (по совокупности всех возможных корреспонденций счетов из этой группы).

В данной строке отражаются также суммы невозмещаемого НДС за оплаченные данным предприятием работы и услуги, выполненные и оказанные сторонними организациями. Не отражают по данной строке услуги сторонних организаций, включаемые в транспортно-заготовительные расходы, учитываемые в составе покупной стоимости товаров, сырья, материалов, полуфабрикатов и комплектующих изделий.

Организации, не осуществляющие самостоятельно производство продукции, выполнение работ и оказание услуг, а привлекающие третьих лиц для исполнения всего комплекса работ и услуг по своим обязательствам перед заказчиком, расходы по оплате работ и услуг, выполненных этими третьими лицами, по строке 657 и в разделе 7 не отражают.

Из строки 657 в разделе 7 выделяются расходы по оплате отдельных видов работ и услуг сторонних организаций.

53. По строке 658 показываются произведенные непосредственно самой организацией, без привлечения сторонних организаций, расходы, связанные с производством и продажей продукции (товаров, работ, услуг), но по своему характеру прямо не относящиеся ни к одной из перечисленных по строкам 601, 610, 616, 621, 625, 626, 633, 635 — 639, 646, 648 — 651, 656, 657 составляющих расходов на производство, например, сумма признанного оценочного обязательства по гарантийному ремонту и обслуживанию, остаток неиспользованных сумм оценочных обязательств, платежи за полученное право использования результатов интеллектуальной деятельности и средств индивидуализации на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров в соответствии с установленным законодательством порядком и другие расходы, связанные с производством и (или) продажей продукции (товаров, работ, услуг).

Таким образом, в данной строке отражается стоимость расходов, связанных с производством и продажей продукции, товаров, работ, услуг, учтенных на Дебете бухгалтерских счетов затрат 20, 23, (25, 26), 29, 44 в корреспонденции с Кредитом соответствующих счетов 60, 76, 94, 96, 97 (по совокупности всех возможных корреспонденций счетов данной группы).

54. По строке 659 отражаются затраты на производство и продажу товаров, выполненных работ и оказанных услуг за отчетный год. Данная строка равна сумме строк 610, 616, 621, 625, 626, 627, 629, 633, 635, 636, 637, 638, 639, 646, 648, 649, 650, 651, 656, 657, 658 за вычетом строк 628, 630, 631, 632.

55. По строке 660 учитывается стоимость неоплачиваемого переработанного производителем давальческого сырья заказчика, включая неоплачиваемое сырье зарубежного партнера. Указанная информация формируется на основании данных о стоимости сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, либо иных источников информации (например, средней цены аналогичного сырья, закупаемого производителем на рынке).

Стоимость сырья, приобретенного за плату у других юридических и физических лиц для производства продукции (товаров, работ, услуг), по данной строке не отражается.

56. По строке 661 учитывается стоимость сырья и материалов, переданных в отчетном периоде на переработку другим юридическим и физическим лицам. В бухгалтерском учете они учитываются на счете 10, субсчете «Материалы, переданные на переработку на сторону». По данной строке также учитывается стоимость готовой продукции и полуфабрикатов, изготовленных собственными силами организации и переданных как сырье на дальнейшую переработку другим юридическим и физическим лицам.

57. По строкам 662, 663 отражаются остатки готовой промышленной продукции собственного производства, имеющейся на складах, а также находящейся на реализации у комиссионера. Остатки отражаются собственником продукции по фактической производственной себестоимости (или по учетным ценам), соответственно, на начало и конец отчетного года (сальдо бухгалтерского счета 43 в части промышленной продукции).

Под промышленной продукцией понимается продукция, приведенная в разделах В, С, Д, Е Общероссийского классификатора продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденного приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 г. N 14-ст.

По данной строке отражают также остатки готовой продукции организации, осуществляющие деятельность в области лесозаготовок и рыболовства.

Изделия собственного производства, используемые внутри предприятия, не отражаются по данной строке.

Остатки продукции общественного питания по данным строкам не отражаются.

Остатки готовой промышленной продукции собственного производства на начало года, списанные в течение отчетного года (утилизация, уничтожение), по строке 662 не отражаются.

58. По строкам 664, 665 организациями, осуществляющими сельскохозяйственную деятельность, отражаются данные в стоимостном выражении о наличии животных на выращивании и откорме: молодняка животных, взрослых животных, находящихся на откорме и в нагуле; птицы, зверей, кроликов, а также взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм), скота, принятого от населения для продажи, семей пчел, соответственно, на начало и конец отчетного года (сальдо бухгалтерского счета 11).

Строки 664 и 665 заполняются по фактической стоимости поголовья на начало и конец года. Не включаются в стоимость животных на выращивании и откорме: стоимость животных, приобретенных для медицинских опытов; стоимость содержания собак, осуществляющих охрану территорий и объектов и собак-ищеек; животных цирков, зоопарков, заповедников, офисов и тому подобное.

59. По строкам 666, 667 отражаются остатки готовой продукции растениеводства, продукции животноводства (молоко, яйца, шерсть, шкурки зверей, мед, воск, коконы, эмбрионы животных-доноров и прочая продукция) собственного производства, а также продукции, закупленной у населения по договорам и принятой для реализации (сальдо бухгалтерского счета 43).

Продукция, зачисленная в производственные запасы, не отражается по данной строке, а показывается по строке 519.

Продукция основных, вспомогательных, обслуживающих производств сельскохозяйственных организаций, учитываемая на субсчетах 43 — 3 «Промышленные производства», 43 — 4 «Прочие основные производства», не отражается по данной строке.

Остатки готовой сельскохозяйственной продукции собственного производства на начало года, списанные в течение отчетного года (утилизация, уничтожение), по строке 666 не отражаются.

60. По строкам 668, 669 отражается остаток незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки, или стоимость продукции, не прошедшей всех стадий обработки, предусмотренных технологическим процессом, соответственно, на начало и на конец отчетного периода (сумма Дебетовых остатков бухгалтерских счетов 20, 21, 23, 29).

Организации, осуществляющие сельскохозяйственную деятельность, по этим строкам показывают остаток незавершенного производства по растениеводству — затраты на сельскохозяйственные работы, выполняемые в текущем году под урожай будущего года (посев озимых культур, вспашка зяби, паров), стоимость посадки и выращивания молодых многолетних насаждений до плодоносящего возраста) и животноводству (затраты по инкубации яиц, заложенных в декабре, стоимость меда, оставленного в ульях на зиму в качестве корма и другие), соответственно, на начало и конец года. Его оценка производится по себестоимости выполненных работ (сумма Дебетовых остатков бухгалтерских счетов 20, 21, 23, 29).

Организации, занимающиеся рыборазведением, по данным строкам отражают переходящие на следующий год затраты по выращиванию молоди и сеголеток (рыбопосадочный материал) и товарной рыбы.

Организации, осуществляющие свою деятельность в области научно-технических разработок и разработок проектно-технической документации, по этим строкам показывают затраты по незаконченной научно-технической продукции и проектно-технической документации, произведенной собственными силами (без затрат по работам, выполненным сторонними учреждениями и предприятиями по контрагентским договорам).

Подрядные организации, осуществляющие строительную деятельность, по этим строкам показывают затраты по выполненным, но не сданным в установленном порядке заказчику работам на объектах строительства (без затрат по работам, выполненным субподрядчиками).

По данным строкам не отражаются затраты по работам, учтенным в справке о стоимости выполненных работ и затрат, принятых заказчиком.

По данным строкам не отражается также незавершенное строительство (затраты застройщика по возведению объектов строительства с начала строительства до ввода объектов в эксплуатацию, затраты организации по незавершенным геолого-разведочным работам, незавершенному бурению, ремонту скважин, отражаемых в бухгалтерском учете на счете 08).

Остатки незавершенного производства на начало года, списанные в течение отчетного года (утилизация, уничтожение), по строке 668 не отражаются.

61. По строке 670 отражается начисленная и причитающаяся к получению от покупателей (заказчиков) в отчетном году сумма НДС за проданные товары, продукцию, выполненные работы, оказанные услуги в отчетном году (Дебет субсчета 90 — 3).

Данный раздел содержит подробный перечень расходов фирмы, которые отражаются за отчетный и предыдущий годы.

При заполнении раздела 6 распределите расходы по основным элементам в соответствии с ПБУ10/99 «Расходы организации»:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Чтобы заполнить строку «Материальные затраты», сложите кредитовые обороты по счетам 10 «Материалы», 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетами учета затрат (20, 21, 23, 25,26, 29 и 44).

Если ваша фирма занимается торговлей, то отразите также суммы, списанные с кредита счета 41 «Товары» в дебет счета 90 «Продажи».

В строке «Расходы на оплату труда» отразите кредитовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами учета затрат по обычным видам деятельности.

По строке «Отчисления на социальные нужды» укажите суммы, списанные на счета учета затрат с кредита счета 69 «Расчеты по социальному страхованию и обеспечению».

Для заполнения строки «Амортизация» суммируйте обороты по кредиту счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат по обычным видам деятельности.

В строке «Прочие затраты» приведите стоимость работ и услуг непроизводственного характера (если первые вы не включаете в состав материальных расходов). Это могут быть консультационные, юридические, рекламные услуги, а также представительские и командировочные расходы. Информацию о них возьмите из кредита счетов 60, 71 и 76 в корреспонденции со счетами учета расходов. Все показатели приведите за отчетный и предыдущий годы.

Также по строке «Прочие затраты» Минфин России рекомендует отражать сумму уплаченного экологического сбора, который у торговых компаний связан с продажей (импортом) продукции (товара). В бухгалтерском учете он отражается в составе коммерческих расходов (расходов по обычным видам деятельности), то есть расходов на продажу (приложение к письму Минфина России от 28 декабря 2016 г. № 07-04-09/78875).

В строке «Итого по элементам» отразите общую сумму затрат фирмы по обычным видам деятельности за отчетный и предшествующий годы. Это сумма предыдущих строк. В следующей строке покажите изменение остатков незавершенного производства, готовой продукции и т. д. по сравнению с предыдущим годом. В последней строке таблицы укажите общую сумму расходов по обычным видам деятельности. Как она возникает – поясняет пример.

Пример. Затраты на производство.

Затраты ООО «Пассив» по элементам за отчетный год суммарно составили 1 700 000 руб.

На начало отчетного года в учете «Пассива» числились остатки: по счету 20 «Основное производство» – 100 000 руб., по счету 43 «Готовая продукция» – 50 000 руб. На конец отчетного года остатки по этим счетам составили соответственно 350 000 руб. и 0 руб. В строку «Изменение остатков (прирост [-], уменьшение [+]): незавершенного производства, готовой продукции и др.» таблицы 6 бухгалтер «Пассива» занесет сумму в круглых скобках – (200 000 руб.) (– (350 000 − 100 000) + (50 000 − 0)). В последней строке «Итого расходы по обычным видам деятельности» бухгалтер покажет сумму 1 500 000 руб. (1 700 000 – 200). Эта величина совпадет с суммой себестоимости продаж, коммерческих и управленческих расходов за отчетный год. Ведь все затраты, которые не сосредоточены в указанных остатках, в течение года были списаны в дебет счета 90 «Продажи».

Большая часть коммерческих организаций должна составлять Пояснения к бухгалтерскому балансу за 2021 год. Кто может это не делать? Какую информацию надо включать в пояснения к бухбалансу и отчету о финансовых результатах? Как ее раскрывать? Где увидеть примеры заполнения пояснений к бухотчетности за 2021 год? Ответы на эти вопросы в данной статье.

Необходимость включать в общий комплект отчетности пояснения к ней предусмотрена п. 4 приказа Минфина от 02.07.2010 № 66н. Это значит, что без пояснений комплект отчетности будет считаться неполным (следовательно и недосданным, если представлен в уполномоченные органы).

Двоякая ситуация сложилась с тем, надо ли готовить пояснения к упрощенной отчетности. Некоторые специалисты утверждают, что не надо. Однако указанный пункт Приказа № 66н не содержит положений, проводящих различия между теми, кто сдает «общий» комплект отчетности и теми, кто отчитывается по «упрощенке».

Таким образом, самым логичным и правильным для сдающих упрощенный вариант отчетности будет подготовить пояснения к ней.

Для сдающих же полный комплект бухгалтерской отчетности за 2021 год пояснения в любом случае обязательны.

В какой форме составлять пояснения к бухотчетности

Единой формы, по которой нужно составлять пояснения к бухгалтерской отчетности за 2021 год, не существует. Связано это в первую очередь с тем, что каждая организация вправе сама решать, какую информацию и с какой детализацией раскрывать в пояснениях.

При этом Минфином даны рекомендации о том, что и как должно быть примерно раскрыто в пояснениях (Приложение № 3 к Приказу № 66н).

Ориентируясь на эти нормативы и рекомендации, можно сформулировать основные правила составления пояснений к бухгалтерскому балансу 2021:

- состав статей и событий, раскрываемых в пояснениях, компания определяет самостоятельно;

- раскрытие может идти в табличной и текстовой форме;

- варианты раскрытий, предложенные в примерах из Приказа № 66н, рекомендуемые, а не обязательные;

- при составлении пояснений к 2021 году должно быть учтено, как соответствующие статьи и события были раскрыты в предыдущих пояснениях, для обеспечения удобной сопоставимости данных.

Что раскрывать с пояснениях к отчетности

Как уже можно понять из сказанного выше, для каждой компании ответ будет свой.

Эксперты рекомендуют готовить пояснения после того, как уже ясно содержание бухгалтерского баланса и отчета о финрезультатах. Нужно проанализировать, есть ли существенные величины в:

- нематериальных активах (например, товарные знаки);

- основных средствах (в т. ч. стоимость помещений, оборудования, земельных участков и т. д.);

- финансовых вложениях (акции или долговые ценные бумаги, которые купила компания; средства, размещённые на депозитах в банках);

- запасах;

- дебиторской и кредиторской задолженности;

- затратах на производство;

- оценочных обязательствах (например, по оплате отпусков, вознаграждениям за выслугу лет, судебным разбирательствам, возможному гарантийному ремонту ранее проданных товаров);

- обеспечениях обязательств (например, получали или передавали имущество в залог, а также выдавали свои ценные бумаги в счёт кредиторской задолженности);

- полученной материальная госпомощи (финансовые субсидии или помощь в виде оборудования, которое оценивают в денежном выражении).

По каждой значимой величине нужно дать дополнительные раскрытия в пояснениях.

Далее рассмотрим подробнее аспекты, которые необходимо раскрывать чаще всего.

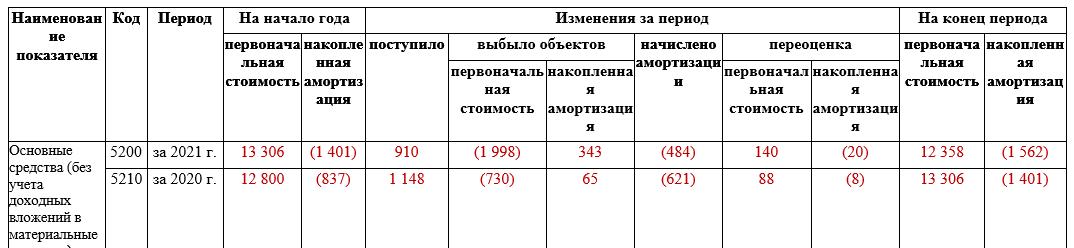

Основные средства в пояснениях к бухотчетности 2021

Для раскрытия информации об ОС в примерах Минфина предназначены целых 4 таблицы. Исходя из этого, можно понять, что раскрытия по ОС в пояснениях к бухгалтерскому балансу за 2021 год должны содержать:

- информацию о наличии и движении ОС;

- сведения о незавершенных капвложениях в ОС;

- данные об изменениях стоимости ОС в результате достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- сведения о прочем использовании ОС.

Покажем как составить пояснения к строкам баланса с ОС на примерах.

Пример 1. Информация о наличии и движении ОС

В 2021 году:

- приобретено оборудование стоимостью 560 000 руб.;

- приобретен легковой автомобиль стоимостью 300 000 руб.;

- дооборудован грузовой автомобиль (первоначальная стоимость увеличилась на 50 000 руб.);

- продано оборудование первоначальной стоимостью 1 289 697 руб. с накопленной амортизацией 304 270 руб.;

- проданы транспортные средства первоначальной стоимостью 677 823 руб. с накопленной амортизацией 37 000 руб.;

- продана оргтехника первоначальной стоимостью 30 000 руб. с накопленной амортизацией 2000 руб.;

- на конец 2021 года произведена переоценка основных средств. В результате восстановительная стоимость здания увеличена на 140 000 руб., амортизация – на 20 000 руб.

Данные за 2020 год взяты из аналогичного раздела пояснений к годовой бухгалтерской отчетности. Также использованы сальдо и обороты по счетам 01, 02, 03 за 2021 год.

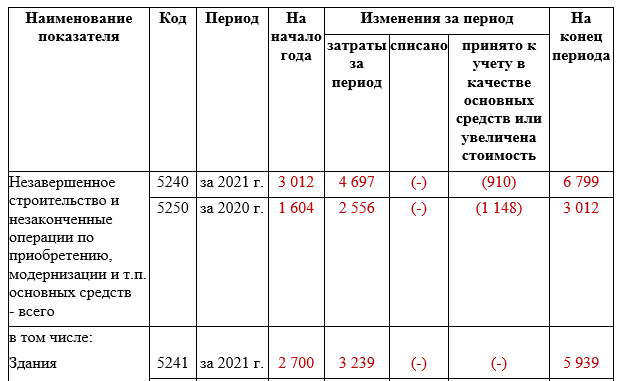

Пример 2. Незавершенные капвложения в ОС

Компания ведет строительство здания. За 2021 год вложения составили 3 239 100 рублей. Кроме того, в 2020-2021 годах компания проводит реконструкцию производственной линии. При заполнении использованы данные счетов 08 и 07. Данные за 2020 год взяты из предыдущих пояснений.

Пример 3. Изменение стоимости ОС

В 2021 году произведено дооборудование грузового транспортного средства на сумму 50 тыс. руб.

Пример заполнения таблицы «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации».

|

Наименование показателя |

Код | За 2021 г. |

За 2020 г. |

| Увеличение стоимости объектов основных средств в результате достройки, дооборудования, реконструкции – всего | 5260 | 50 | 430 |

| в том числе: | |||

| Цех № 2 | 5261 | – | 430 |

| Автомобиль КамАЗ | 5262 | 50 | – |

| Уменьшение стоимости объектов основных средств в результате частичной ликвидации – всего | 5270 | (-) | (-) |

| в том числе: | 5271 | (-) | (-) |

Пример 4. Иное использование ОС

На конец 2021 года у компании есть ОС, переданные в аренду с балансовой стоимостью 2 618 тыс. руб. Кроме того, в залог переданы транспортные средства стоимостью 2 400 тыс. руб. Арендованные ОС, числившиеся на забалансовом учете в сумме 5 000 тыс. руб., в 2021 году возвращены арендодателю.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Переданные в аренду основные средства, числящиеся на балансе | 5280 | 2 618 | 2 916 | 2 494 |

| Переданные в аренду основные средства, числящиеся за балансом | 5281 | – | – | – |

| Полученные в аренду основные средства, числящиеся на балансе | 5282 | – | – | – |

| Полученные в аренду основные средства, числящиеся за балансом | 5283 | – | 5 000 | 5 000 |

| Объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации | 5284 | – | – | – |

| Основные средства, переведенные на консервацию | 5285 | – | – | – |

| Иное использование основных средств (залог и др.) | 5286 | 2 400 | 2 800 | 3 200 |

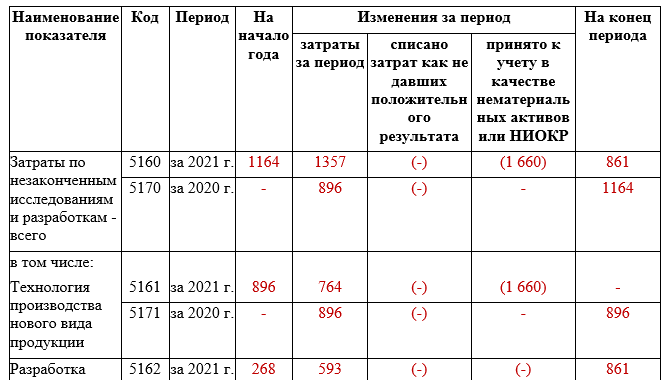

НМА и НИОКР в пояснениях к бухгалтерской отчетности

В Примере оформления Пояснений к бухгалтерскому балансу и отчету о финансовых результатах, приведенном Минфином, раздел НМА представлен в виде 5-ти таблиц, первые 3 из которых относятся к НМА, четвертая – к НИОКР, последняя – к затратам на приобретение НМА и выполнение НИОКР.

Если показателей для заполнения конкретной таблицы нет, включать в пояснения все таблицы не нужно. Также можно их изменять и упрощать по решению составителя отчета.

Таблица 1.1 с данными о наличии и движении НМА составлена по аналогии с уже рассмотренной в предыдущем разделе таблицей для ОС. Заполняют её тоже аналогично. Только данные раскрывают строки баланса 1110 и 1190. А учетные данные берут по счетам 04 и 05.

По этому же принципу строится и Таблица 1.4, но она предназначена для раскрытия наличия и движения только результатов НИОКР (строка 1120 баланса). Если есть соответствующая учетная аналитика, составить таблицы 1.1 по НМА и 1.4 по НИОКР не сложно, пользуясь приведенным уже примером таблицы для ОС.

В пояснениях к бухгалтерской отчетности за 2021 год необходимо отдельно раскрыть данные по НМА, созданным самой организацией. Покажем на примере, как это делают.

Пример 1. НМА, созданные самой организацией

В 2021 году компания имела:

- собственный патент на изобретение первоначальной стоимостью 950 000 руб., выбывший в 2021 г.;

- уникальную производственную технологию (ноу-хау) первоначальной стоимостью 1 748 000 руб.

Компания не переоценивает НМА. Убытки от обесценения НМА отражает на счете 05 (аналитический счет учета обесценения НМА) в полной сумме без изменения первоначальной стоимости НМА.

Пример заполнения таблицы 1.2 “Первоначальная стоимость нематериальных активов, созданных самой организацией”.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5120 | 1 748 | 2 698 | 2 698 |

| в том числе: | ||||

| Патент на изобретение | 5121 | – | 950 | 950 |

| Секрет производства (ноу-хау) | 5122 | 1 748 | 1 748 | 1 748 |

НМА с погашенной стоимостью тоже нужно раскрыть отдельно в пояснениях.

Пример 2. НМА с погашенной стоимостью

На 31.12.2021 компания выявила НМА с полностью погашенной стоимостью: ПО для производственной линии – 640 тыс. руб.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Всего | 5130 | 640 | 640 | – |

| в том числе: | ||||

| Программное обеспечение для ПЛ | 5131 | 640 | 640 | – |

Если у компании есть:

- незаконченные исследования и разработки;

- неоформленные результаты исследований и разработок;

- незавершенные операции по приобретению готовых НМА,

то информация о них подлежит раскрытию в Пояснениях.

Пример 3. Незаконченные и не оформленные НИОКР и НМА

Компания разрабатывает:

- собственную инновационную систему контроля качества выпускаемой продукции. На конец 2021 года разработка еще не завершена;

- новую технологию производства продукции. В 2021 году результат переведен в состав НМА.

Также получено, но не оформлено ПО для совершенствования бизнес-процессов.

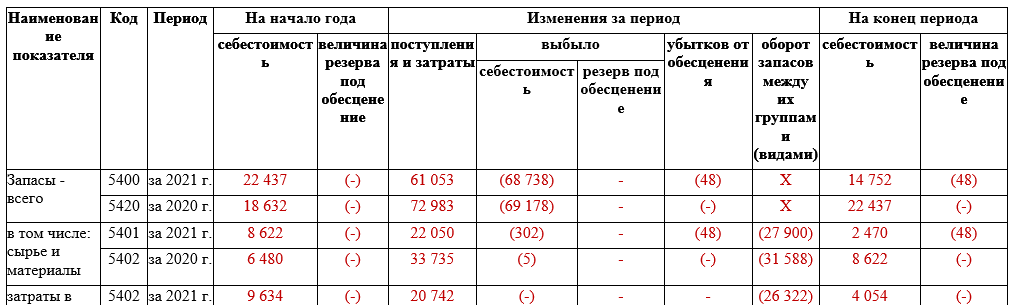

Запасы: раскрытие в пояснениях к балансу

Наличие и движение запасов раскрывают в пояснениях к бухгалтерской отчетности по тем же принципам, что и наличие ОС и НМА. Таблица, предложенная Минфином в примере, структурирована так же, как и предназначенные для этого таблицы ОС и НМА. Только данные в них рассказывают подробности формирования показателя строки 1210 бухгалтерского баланса.

В связи с тем, что запасы – это оборотные активы, а ОС и НМА – внеоборотные, есть несколько нюансов по раскрытию информации о запасах в пояснениях к балансу:

- При заполнении граф таблицы по запасам, в которых отражают поступление и затраты (связанные с поступлением), включают только дебетовые обороты по счетам учета запасов, которые не корреспондируют с кредитом других счетов учета запасов. Например, увеличение стоимости незавершенного производства за счет оплат контрагентам (или работникам) – это поступление, а вот передача в производство собственных материалов (уже один раз учтенных при покупке) нет;

- При заполнении граф таблицы по запасам, в которых отражают выбытие и себестоимость, учитывают только кредитовые обороты по счетам учета запасов, которые не корреспондируют с дебетовыми оборотами по другим счетам учета запасов. Так, в графу может быть включена стоимость затрат на выполнение сданных заказчику работ (и списанных в себестоимость), но не следует включать, например, передачу полуфабрикатов из основного производства во вспомогательное;

- В графу «оборот запасов между группами» как раз включают данные, которые исключены из граф поступления и выбытия. То, что передают «внутри» компании, а не от внешнего источника и не внешнему получателю.

Суммовые значения в пояснениях по запасам отражают по стоимости принятия к учету, так же, как и в строке 1210 баланса. Исключение возможно, только если создавали резерв под обесценение запасов.

Приведем пример заполненной таблицы по наличию и движению запасов в пояснениях к бухгалтерскому балансу за 2021 год.

Дополнительно в пояснениях раскрывают информацию по запасам, находящимся в залоге. Заметим, что в соответствии с п. 5 ст. 488 ГК РФ ТМЦ, полученные от поставщика в кредит и еще ему не оплаченные, считаются находящимися в залоге.

Таблица простая, потому просто приведем пример.

|

Наименование показателя |

Код | На 31 декабря 2021 г. | На 31 декабря 2020 г. |

На 31 декабря 2019 г. |

| Запасы, не оплаченные на отчетную дату, – всего | 5440 | 2 620 | 3 834 | – |

| в том числе:

(группа, вид) |

||||

| Материалы

Товары |

5441

5442 |

2 620

– |

3 834

– |

– |

| Запасы, находящиеся в залоге по договору, – всего | 5445 | 250 | 500 | – |

| в том числе:

(группа, вид) |

||||

| Продукция

Товары |

5446

5447 |

100

150 |

500

– |

– |

Дебиторская и кредиторская задолженность: раскрытие в пояснениях

Наличие и движение задолженностей к получению и к оплате тоже раскрывают по стандартным принципам, изложенным в предыдущих разделах.

Нюансом будет дополнительное раскрытие сведений о признанных штрафных санкциях и иных начислениях, влияющих на итоговую величину задолженности, а так же признание ее сомнительной/просроченной.

Таблица по дебиторской задолженности будет раскрытием к строке 1230 баланса. Таблица по кредиторской – 1410, 1450, 1510, 1520, 1550.

Поскольку в кредиторской задолженности предусмотрена расшифровка сразу нескольких строк баланса и мы еще не приводили расшифровку по пассивам, приведем пример формирования раздела пояснений по наличию и движению кредиторской задолженности организации.

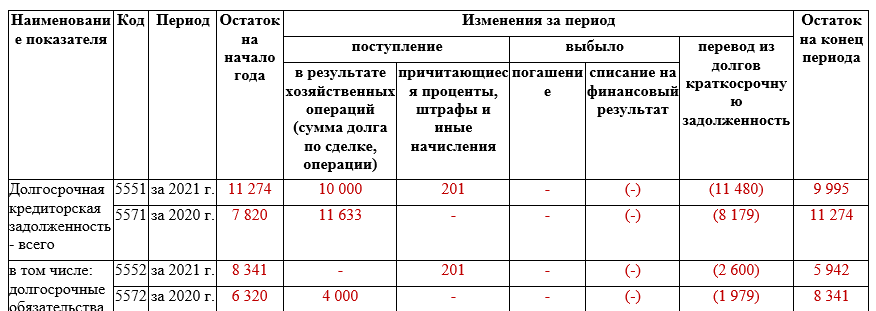

Пример 1. Долгосрочная кредиторская задолженность

У компании на 31.12.2021 имеются:

- Долгосрочные кредиты. По которым начислены проценты со сроком уплаты более чем через 12 месяцев после отчетной даты, на сумму 201 250 руб.;

- Один из кредитов подлежит погашению в 2022 году. Его величина 2 600 тыс. руб.;

- Получено от инвесторов на финансирование строительства 10 000 тыс. руб.;

- Переведено обязательств перед инвесторами в краткосрочные – 8 879 тыс. руб.

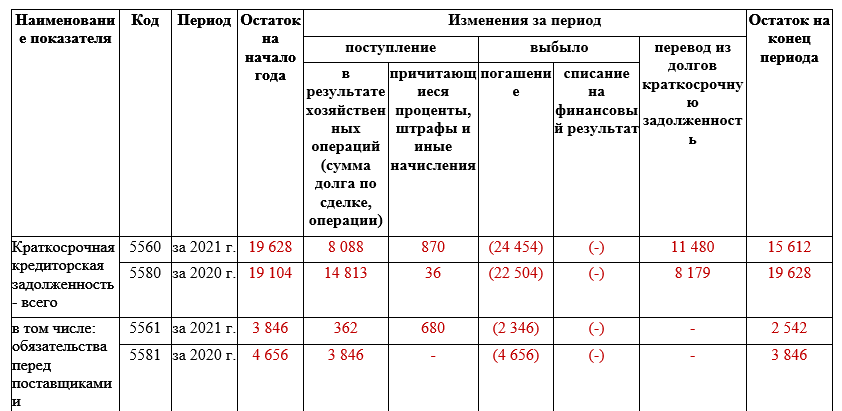

Пример 2. Краткосрочная кредиторская задолженность

В течение и на конец 2021 года:

1. По поставщикам и подрядчикам:

- Отражена задолженность на сумму 361 600 руб.

- Признано пеней, штрафов и неустоек за нарушение условий договоров – 680 000 руб.

- Погашена задолженность – 2 346 000 руб.

2. По покупателям и заказчикам:

- Отражена задолженность в сумме полученных авансов и предоплат – 2 619 000 руб.

- Погашена задолженность – 2 300 000 руб.

3. По расчетам с бюджетом:

- Отражена задолженность по уплате налогов и сборов – 1 292 000 руб.

- Начислены пени и штрафы за нарушение налогового законодательства – 135 000 руб.

- Погашена задолженность по уплате налогов и сборов – 2 809 000 руб.

4. По страховым взносам на соцстрахование:

- Отражена задолженность по уплате взносов – 376 600 руб.

- Погашена задолженность по уплате взносов – 1 401 000 руб.

5. По сотрудникам:

- Отражена задолженность по заработной плате и возмещению перерасхода по авансовым отчетам – 2 014 000 руб.

- Погашена задолженность по заработной плате, депонированным суммам и возмещению перерасхода – 3 571 000 руб.

6. По аренде:

- Отражена задолженность перед арендодателем – 134 043 руб.

- Погашена задолженность перед арендодателем – 141 100 руб.

7. По дивидендам:

- Отражена задолженность по выплате дивидендов – 400 000 руб.

- Погашена задолженность по выплате дивидендов – 760 000 руб.

8. По кредитам и займам:

- Получен краткосрочный заем – 890 000 руб.

- Начислены проценты за пользование заемными средствами (срок уплаты – менее 12 месяцев после отчетной даты) – 54 680 руб.

- Переведена задолженность по возврату заемных средств из долгосрочной в краткосрочную – 2 600 000 руб.

- Погашена задолженность перед заимодавцами (кредиторами) – 2 645 680 руб.

9. Расчеты с инвесторами:

- Переведено обязательство из долгосрочных в краткосрочные на сумму 8 879 596 руб.

- Исполнены обязательства перед инвесторами (переданы объекты строительства) – 8 479 596 руб.

Кроме информации о наличии и движении задолженностей, нужно раскрыть в отдельных таблицах информацию о том, имеется ли:

- просроченная кредиторская задолженность;

- просроченная дебиторская задолженность.

Раскрытие должно указывать на тип задолженности (контрагенты по основной деятельности, заимодавцы, персонал и т. п.) и величину просрочки по условиям договора и по балансу.

Другие пояснения к балансу за 2021 год