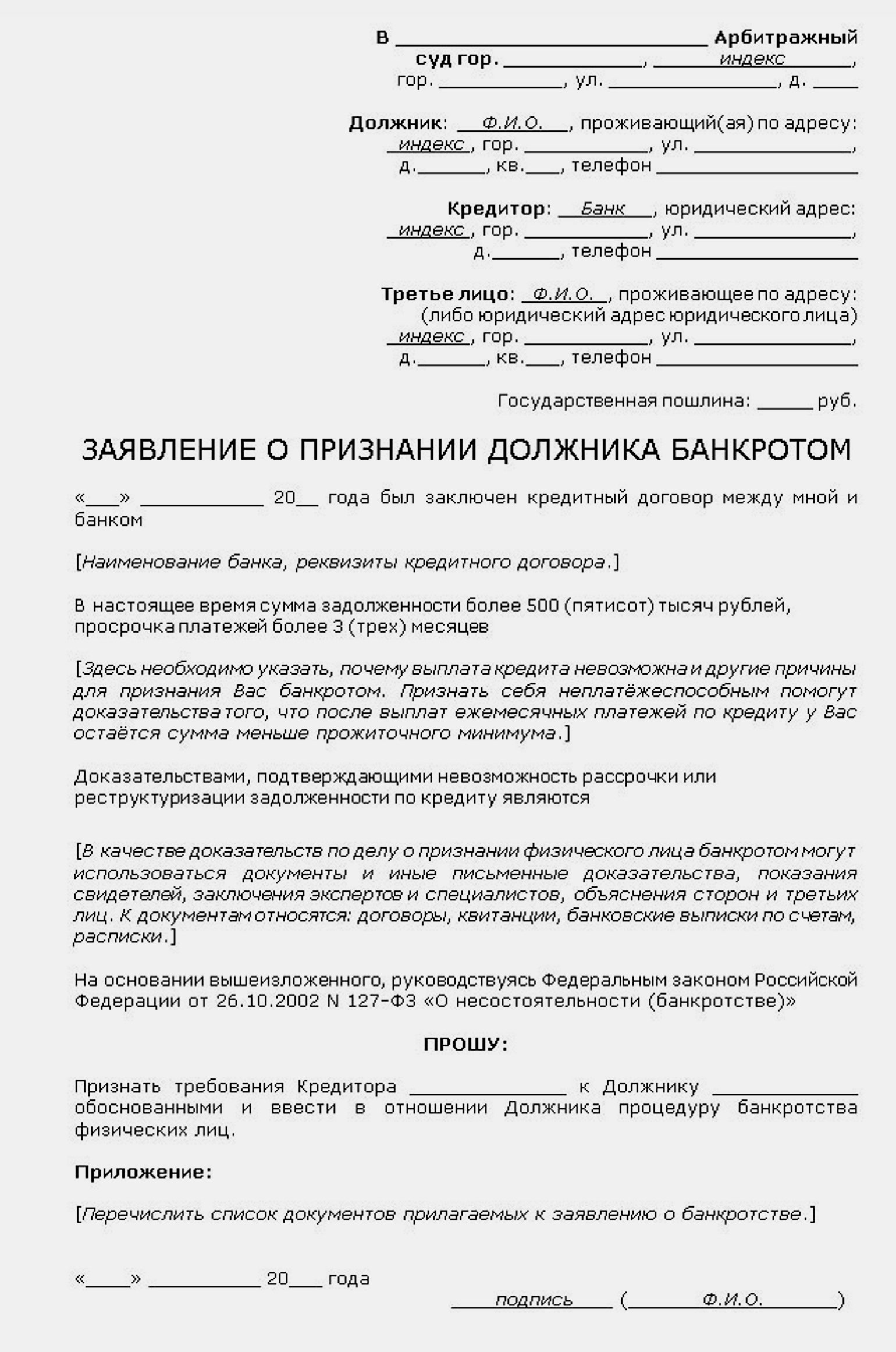

Признание финансовой несостоятельности в судебном порядке – законный цивилизованный способ избавиться от долгов и сохранить репутацию. Таким шансом могут воспользоваться не только юридические лица, но и граждане. Всем, кому интересна процедура банкротства физического лица, пошаговая инструкция поможет сориентироваться и получить общее представление о перспективах. Они достаточно радужные, если подойти к процессу грамотно и своевременно. Сопровождение банкротства специалистами Юридической фирмы «Нечаев и Партнеры» – залог надежного правового положения и минимальных рисков. Самостоятельно пройти весь алгоритм действий сложно. Нужны стратегия, опыт, понимание правовой базы и коммуникационные навыки в переговорах с кредиторами. Почему? Такой подход нивелирует негативные последствия и позволяет защитить права и интересы сторон.

Условия инициирования банкротства

Данный критерий создает обязанность для должника подать на свое банкротство. У должника есть и право – вне зависимости от суммы долга, но экономически выгодно банкротство с суммой долга более 200 000 рублей. Исчисление срока идет с даты, когда наступил последний день оплаты обязательств. При этом в каждой конкретной ситуации изучаются состав, происхождение и характер долгов, поэтому законом допускаются исключения. Учитывается признак недостаточности имущества. Юрист помогает правильно аргументировать позицию безвыходности ситуации и доказать, что должником использованы все альтернативные способы. Право обращения в суд с инициированием банкротства есть у гражданина, уполномоченного органа или конкурсного кредитора. Если в суд обращается кредитор, пороговое значение размера задолженности должно подтверждаться вступившим в законную силу судебным решением. Игнорирование этого условия влечет отказ во введении процедуры банкротства.

Подача заявления

Первый стратегически значимый шаг – составление и подача заявления в арбитражный суд. Для этого у физического лица есть 30 рабочих дней с момента, когда он узнал или должен был узнать о невозможности исполнения обязательств. В документе излагаются все обстоятельства, свидетельствующие об отсутствии нужного имущества и финансовых возможностей. Обязательный пункт – данные о саморегулируемой организации, один из членов которой станет финансовым управляющим. На депозит арбитражного суда вносится сумма вознаграждения за его услуги. По ходатайству гражданина в заявлении указывается максимальная сумма расходов на оплату участия привлеченных лиц. Если процедуру инициируют кредитор или уполномоченный орган, ими совершаются аналогичные действия. Однако оплата с этих средств проводится, только если не хватит имущества должника. Гражданин не может осуществлять расходы этих субъектов. Физическое лицо вправе направить отзыв на заявление.

Физическое лицо может быть признано банкротом во внесудебном порядке при одновременном соблюдении следующих условий:

- общий размер денежных обязательств и обязанностей по уплате обязательных платежей гражданина составляет не менее 50 000 рублей и не более 500 000 рублей;

- у должника отсутствует имущество, подлежащее реализации (кроме единственного жилья);

- у должника отсутствует официальный доход (в том числе нет пенсии);

- на дату подачи заявления в отношении должника окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю ввиду отсутствия у должника имущества;

- должник не проходил процедуру банкротства в последние пять лет.

Перечень приложений

К заявлению о банкротстве прилагаются документы, подтверждающие:

- сумму задолженности, основания ее возникновения;

- неспособность физического лица выполнять обязательства;

- отсутствие статуса индивидуального предпринимателя;

- право собственности на имущество, исключительные права на интеллектуальную собственность;

- доходы и удержанные суммы налогов за трехлетний период;

- регистрацию в системе персонифицированного учета;

- идентифицирующие данные кредиторов и должников физического лица;

- регистрацию, расторжение брака, раздел имущества супругов, брачный договор, рождение, усыновление ребенка или опекунство.

Кроме того, к заявлению прилагаются опись имущества физического лица, в том числе залогового, с конкретизацией места его нахождения и подтверждение всех сделок, совершенных в предшествующие обращению три года. Это обязательный, но не исчерпывающий перечень. Юрист проводит правовой анализ каждого документа и помогает с комплектацией, чтоб сэкономить время и усилия, обеспечить полноту и их составления.

Рассмотрение обоснованности заявления

Процедура банкротства физического лица и пошаговая инструкция обязательно включают представление интересов в суде. Следующий этап после подачи заявления – рассмотрение его обоснованности. По результатам суд может ввести реструктуризацию долгов, признав тем самым обоснованность аргументов, или оставить обращение без рассмотрения, а также закрыть производство. Последние два сценария свидетельствуют о некачественном проведении этапа подготовки, что еще раз подчеркивает значимость своевременного обращения к юристу. Обоснованным заявление признается, если соблюдены требования закона о его содержании и подтверждена неплатежеспособность гражданина. В этом случае суд выносит определение. Заседание проводится не ранее чем через 15 дней после обращения, но не позже трех месяцев с этой даты. Сам факт отсутствия у должника имущества еще не означает, что производство закрывается. Если суд придет к выводу о несоответствии критериям плана реструктуризации, гражданин сразу признается банкротом и вводится процедура реализации имущества.

Что означает неплатежеспособность?

Неплатежеспособным признается гражданин, который не способен в полном объеме выполнить денежные обязательства, удовлетворить требования кредиторов. Для этого факта достаточно наличия хотя бы одного из следующих условий:

- есть постановление о завершении исполнительного производства в связи с отсутствием имущества, на которое может быть обращено взыскание;

- совокупная задолженность физического лица больше, чем все имеющееся у него имущество, в том числе с учетом права требования;

- зафиксировано, что 10 % и более имеющихся денежных обязательств не выполняются свыше одного месяца с момента, когда наступил крайний срок их выплаты или лицо должно было узнать о наступлении срока исполнения;

- полностью прекращены расчеты с кредиторами и исполнение денежных обязательств, несмотря на наступление граничного времени уплаты.

Права и обязанности финансового управляющего

Финансовый управляющий – отдельный обязательный субъект в рамках процедуры. Он может обращаться в суд от имени физического лица для оспаривания сделок, возражать против заявленных кредиторами требований, принимать непосредственное участие в реструктуризации, будучи третьим лицом без самостоятельных требований. В его компетенцию входят получение информации об имуществе должника, заявление ходатайства об обеспечении его сохранности, созыв собрания кредиторов для согласования сделок с имуществом, заявление отказа от исполнения таких сделок и их оспаривание, если на это есть обоснованные причины. Управляющий анализирует финансовое состояние, ведет учет требований кредиторов, контролирует выполнение плана реструктуризации, принимает все необходимые меры для выявления имущества, составляет и направляет отчеты. В штате Юридической фирмы «Нечаев и Партнеры» есть квалифицированные финансовые управляющие, что позволяет нам предоставлять услугу сопровождения банкротства под ключ без привлечения дополнительных ресурсов.

Сценарии при банкротстве

По закону для физического лица наступает один из трех исходов. Если должник владеет достаточным количеством имущества, составляется план реструктуризации в течение 3 месяцев с момента вынесения определения судом. Для его реализации законом отводится 3 года. Это шанс восстановить платежеспособность без утраты статуса и прекращения деятельности. Кроме того, такой сценарий используется при возбуждении уголовного дела в отношении должника. Если план не осуществился, а также если налицо финансовая и имущественная несостоятельность физического лица, то есть отсутствие достаточных доходов, выносится решение о банкротстве, после чего становится возможной реализация имеющегося имущества. Продолжительность такой процедуры – не более полугода. И в первом, и во втором случаях закон позволяет на любом этапе воспользоваться альтернативным решением – заключить мировое соглашение. Если имеет место банкротство юридического лица, пошаговая инструкция сложнее, а процедур больше – наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство.

Какие последствия реструктуризации?

Вынесение определения влечет такие последствия:

- наступает действие моратория на все требования кредиторов;

- считается наступившим срок, в течение которого должны были быть исполнены обязательства, возникшие до принятия судом заявления;

- остаются без рассмотрения все исковые заявления вне процесса банкротства, которые не были рассмотрены судом до назначения реструктуризации;

- начинает действовать особый порядок предъявления требований по денежным обязательствам, истребованию имущества из незаконного чужого владения и оспариванию последствий ничтожности сделок;

- приостанавливаются исполнительные производства об имущественных взысканиях, кроме таких категорий, как алименты, возмещение вреда жизни и здоровью, истребование имущества из нелегального владения;

- снимаются все ограничения, распоряжения и аресты, которые ранее были наложены на имущество гражданина;

- останавливается начисление всех финансовых санкций за нарушение сроков, в том числе пени и неустойки.

Всегда признаются ничтожными соглашения об отказе от плана реструктуризации и его реализации.

Признание банкротом

Арбитражный суд выносит решение о признании банкротства физического лица, когда план реструктуризации был отменен или не предоставлялся, если он не был одобрен собранием кредиторов, а также в случаях, когда производство было возобновлено по законным основаниям. Одновременно с этим решением утверждается реализация имущества для погашения долгов в порядке очередности предъявленных требований. Финансовым управляющим назначается, как правило, то же лицо, которое исполняло соответствующие обязанности при реструктуризации, если не заявлено ходатайство о привлечении другого субъекта. В течение 15 дней с момента принятия решения о банкротстве соответствующее уведомление направляется всем кредиторам с разъяснением их права предъявления требований. Параллельно суд может ограничить право на выезд физического лица – банкрота за границу до окончательного решения вопроса с собственностью. Исключение из правил – по ходатайству кредитора.

Реализация имущества

Финансовый управляющий описывает, оценивает и реализует имущество физического лица – банкрота, предварительно согласовав порядок со сроками и условиями в суде. Без определения арбитражного суда такие действия невозможны. В конкурсную массу для торгов включается все имущество, за исключением единственного жилья и имущества перечисленного в ст. 446 ГПК РФ. От имени собственника распоряжение имуществом, открытие счетов в банке, ведение дел в суде и реализацию прав участника юридического лица осуществляет финансовый управляющий. Самостоятельно должник не имеет права действовать. Задолженность перед кредиторами, не покрытая средствами, вырученными от реализации имущества, признается безнадежной и автоматически аннулируется. На этом этапе завершаются процедура банкротства физ. лица.

Последствия и значение банкротства

Профессиональная правовая поддержка от Юридической фирмы «Нечаев и Партнеры» позволяет достичь оптимальных результатов для всех сторон правоотношений. Гражданин полностью освобождается от долгов и обязательств. При этом в последующие пять лет уже нельзя повторно воспользоваться таким сценарием по инициативе должника. На протяжении этого срока физическое лицо не сможет оформить кредиты и займы без указания факта банкротства. С момента завершения процедуры перестает действовать запрет на выезд за границу. Однако на протяжении последующих нескольких лет физические лица – банкроты не смогут трудоустроиться в кредитные организации и страховые компании, а также три года не будут претендовать на управляющие должности. Согласитесь, это минимальные негативные последствия в сравнении с предотвращаемым вредом и непосильными долгами.

Без суда

Право подать заявление о признании банкротом гражданин получает при наличии следующих обстоятельств (п. 1 ст. 223.2 закона от 26.10.2002 № 127-ФЗ, далее – закон о банкротстве):

- сумма долга – не менее 50 и не более 500 тыс. руб.;

- на день подачи заявления исполнительное производство в отношении должника окончено, а исполнительный документ возвращен в связи с отсутствием у должника имущества, на которое может быть обращено взыскание, а иное исполнительное производство не возбуждено.

При расчете суммы долга учитываются:

- денежные обязательства;

- обязанности по внесению в бюджет обязательных платежей (в т. ч. и тех, срок исполнения которых не наступил);

- алиментные обязательства;

- обязательства по договору поручительства (независимо от просрочки основного должника).

Не учитываются:

- неустойки (штрафы, пени);

- проценты за просрочку платежа;

- упущенная выгода;

- а также и иные имущественные и финансовые санкции (п. 2 ст. 4 Закона о банкротстве).

Заявление подается в МФЦ по месту жительства или пребывания лично или через представителя с приложением списка всех известных должнику кредиторов. За рассмотрение такого заявления плата не взимается (п. 2, 4 ст. 223.2, 223.7 закона о банкротстве).

В течение трех рабочих дней с даты получения заявления сведения о возбуждении процедуры включаются в Единый федеральный реестр сведений о банкротстве. Процедура внесудебного банкротства гражданина завершается по истечении шести месяцев со дня включения таких сведений в Реестр (ст. 223.2, 223.6 закона о банкротстве).

Хотите узнать, как юристу стабильно зарабатывать на услуге банкротства физических лиц – приходите на бесплатный вебинар от Академии правовых и финансовых советников. Получите практические инструменты привлечения новых клиентов, которые возможно самостоятельно применять на практике в новых реалиях. Программа вебинара будет актуальна не только для юриста, но и для бухгалтера, желающего приобрести новый навык и повысить свой доход.

Зарегистрироваться на вебинар

Судебный порядок

Заявление о признании гражданина банкротом подается в арбитражный суд. Этим правом наделены (ст. 2, 213.3 закона о банкротстве, абз. 2 п. 1 Положения, утв. постановлением Кабмина от 30.09.2004 № 506):

- сам гражданин;

- конкурсный кредитор;

- уполномоченный орган (например, налоговая инспекция).

Банкротом может быть признан гражданин, у которого долг (без учета санкций, см. выше) составляет в совокупности не менее 500 тыс. руб. и обязательства не исполнены в течение трех месяцев с даты, когда должны были быть исполнены (ст. 4, 213.3 закона о банкротстве).

Должник обязан сам обратиться в суд, если, уплатив одному или нескольким кредиторам, он не сможет исполнить обязательства перед другими кредиторами и общий размер долга не менее 500 тыс. руб. Подать заявление необходимо не позднее 30 рабочих дней со дня, когда должник узнал (должен был узнать) об этих обстоятельствах (ст. 213.4 закона о банкротстве).

Должник вправе обратиться в суд с заявлением о признании банкрота и тогда, когда он предвидит свое банкротство. То есть имеются обстоятельства, которые явно свидетельствуют – он не в состоянии исполнить обязательства в должный срок. В этом случае размер неисполненных обязательств значения не имеет (п. 2 ст. 213.4 закона о банкротстве).

О неплатежеспособности должника свидетельствуют следующие обстоятельства:

- он прекратил расчеты с кредиторами и перестал вносить обязательные платежи;

- он не исполнил более 10% от совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда они должны были быть исполнены;

- размер долга превышает стоимость его имущества;

- есть постановление об окончании исполнительного производства в связи с отсутствием имущества.

Составляя заявление о признании банкротом, следует указать:

- сумму требований кредиторов;

- размер долга;

- данные об имуществе;

- обоснование невозможности удовлетворения требований кредиторов.

Также указываются наименование и адрес СРО, из числа членов которой должен быть утвержден финансовый управляющий (без указания конкретной персоны, такого права у должника нет). Прилагаются необходимые документы, копии заявления направляются конкурсным кредиторам и (или) в уполномоченные органы (ст. 37, 213.4 закона о банкротстве).

Заявление и документы подаются в арбитражный суд по месту жительства или пребывания:

- лично: через канцелярию, отдел делопроизводства;

- по почте;

- через интернет (ст. 32, 33 закона о банкротстве).

Размер госпошлины: 300 руб. (подп. 5 п. 1 ст. 333.21 НК).

Если должник согласен на привлечение управляющего, то придется внести депозит, за счет которого он получит вознаграждение. Депозит может внести за должника кто-то другой. Также придется оплатить публикацию сведений о банкротстве в Едином федеральном реестре сведений, равно как и реализацию заложенного имущества (ст. 28, 213.7, 213.27 закона о банкротстве).

Суд вправе прекратить дело о банкротстве на любой стадии, если налицо отсутствие средств для возмещения судебных расходов, в т. ч. на выплату вознаграждения финансовому управляющему (ст. 57 закона о банкротстве).

Следует помнить, что:

- фиктивное банкротство;

- преднамеренное банкротство;

- неправомерные действия при банкротстве

являются правонарушениями или преступлениями (в зависимости от масштабов ущерба, ст. 14.12, 14.13 КоАП, ст. 197 УК).

Если вы юрист или бухгалтер, только начинаете свой путь или уже имеете определенный опыт и навыки, но не знаете, как и где сегодня искать клиентов и продвигать свои услуги – факультеты Академии правовых и финансовых советников открыты для вас.

Вы узнаете с помощью каких инструментов и действий построить эффективный личный бренд и увеличить стоимость своих услуг. Вы сможете зарабатывать с первых недель обучения и выйти на высокий доход без привязки к офису.

Заявление принято, что далее?

Заявление рассматривается не ранее 15 дней и не позднее трех месяцев со дня принятия. По итогам суд может вынести определение о признании заявления обоснованным и введении реструктуризации долгов гражданина. Сведения об этом публикуются в официальном издании (ст. 28, 213.6, 213.7 закона о банкротстве).

Со дня вынесения этого определения наступает ряд последствий, в частности (ст. 213.11 закона о банкротстве):

- устанавливается мораторий на удовлетворение требований по обязательствам;

- замораживается начисление санкций (исключая текущие платежи);

- снимаются аресты и иные ограничения, наложенные ранее;

- сделки, направленные на приобретение и отчуждение имущества свыше 50 000 руб., получение и выдача займов, получение кредитов, передача в залог, распоряжение средствами на банковских счетах (вкладах) совершаются только с предварительного письменного согласия финансового управляющего.

Суд вправе своим определением временно ограничить права на выезд из РФ до дня вынесения определения о завершении или прекращении производства по делу о банкротстве (ст. 213.24 закона о банкротстве).

План реструктуризации долгов может быть составлен:

- самим должником;

- финансовым управляющим;

- кредитором;

- уполномоченным органом.

Его можно представить не позднее 10 дней по истечении двух месяцев с даты опубликования сообщения о признании обоснованным заявления о банкротстве.

Далее проект плана представляется на первом собрании кредиторов, которое проводит финансовый управляющий. Если большинством голосов он принимается (учитываются голоса кредиторов, включенные в реестр требований), и суд его утверждает, то его можно реализовывать. Причем в процессе суд своим определением может изменить или отменить этот план.

За месяц до истечения срока исполнения плана финансовый управляющий формирует отчет о его исполнении и вместе с подтверждающими документами отправляет их:

- конкурсным кредиторам;

- в уполномоченный орган;

- в суд.

В случае если долги погашены, и (или) жалобы кредиторов признаны необоснованными, то суд выносит определение о завершении реструктуризации долгов. Или, если желаемые цели не достигнуты, тооб отмене указанного плана и о признании должника банкротом (ст. 213.20, 213.21, 213.22, 213.23 закона о банкротстве).

На любом этапе есть возможность заключить мировое соглашение с кредиторами. В случае утверждения его судом оно станет основанием для прекращения производства по делу (ст. 213.31 закона о банкротстве).

Суд вынес решение

Все имущество, зафиксированное на день вынесения судом определения о признании банкротом и введении реализации имущества и выявленное (приобретенное) после, составляет конкурсную массу. Из него исключается имущество, на которое не может быть обращено взыскание.

Например, жилое помещение (или часть), которое является единственным пригодным для проживания должника и совместно проживающих с ним членов семьи.

Кредиторы получают удовлетворение своих требований в порядке очередности. Если имущество «заканчивается», то требования, на которые имущества не хватило, считаются погашенными, а должник, по общему правилу, от дальнейшего исполнения освобождается.

Должник, даже будучи признанным банкротом, не освобождается от исполнения обязательств по:

- текущим платежам;

- возмещению вреда жизни или здоровью;

- возмещению морального вреда;

- алиментам,

- а также по тем требованиям, при возникновении и исполнении которых должник поступал недобросовестно.

Должник признан банкротом. Какие последствия?

В течение пяти лет он не сможет взять кредит (заем), не указав на факт своего банкротства. Он также не сможет повторно подать на банкротство.

Банкрот теряет право занимать определенные должности, участвовать в управлении кредитных организаций (в течение 10 лет), страховых компаний, НПФ, УК инвестиционного фонда, ПИФ, МКК (в течение пяти лет) и иных организаций (в течение трех лет). Эти последствия не зависят от того, какая процедура была применена – внесудебная или судебная.

Академия правовых и финансовых советников это инновационная поэтапная система обучения, которая подойдет для юристов, бухгалтеров, финансистов и налоговых консультантов. Больше не нужно тратить годы на получение профессии. Начните зарабатывать еще на старте.

На выбор четыре ступени обучения:

- бакалавриат;

- магистратура;

- аспирантура;

- специалитет.

Бесплатный 3-дневный практикум

Как юристу зарабатывать на услуге «Банкротство физических лиц». 28 октября в 13.00 мск

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше

Банкротство физлиц: порядок и процедура

«Банкротство — это цивилизованный способ высвободиться от бремени безнадёжных долгов и начать новую жизнь».

Для многих банкротство — страшное явление, крест на всю последующую жизнь. А что если посмотреть на это по-другому?

Временная финансовая несостоятельность. Именно так к банкротству относятся люди, пережившие личный финансовый кризис и открывшие новый бизнес.

Уверена, вы хоть раз в жизни пользовались косметикой Nivea, носили одежду Columbia, слышали о компьютерной игре Warcraft или даже играли в неё. А знаете ли вы, что за этими популярными брендами стоят люди, которые лично прошли через финансовую неудачу, обанкротились, начали практически с нуля и добились новых вершин успеха?

Банки и микрофинансовые организации с их замысловатыми кредитными договорами, бешеными процентами, огромными неустойками за каждый день просрочки загоняют в угол, связывают руки, и вы работаете, чтобы платить проценты и штрафы. А до погашения основного долга ещё очень далеко! И чем дальше, тем хуже. Вы думаете только о дате следующего платежа по кредиту. Не можете осмотреться, включить свой предпринимательский настрой, увидеть новые возможности, загореться идеей, попробовать что-то сделать по-другому.

А ведь объявив себя банкротом и обнулив все долги, можно устроиться на работу. Пусть низкооплачиваемую, но перспективную. Можно стать фрилансером на удалёнке или оказывать услуги на дому, постепенно увеличивая свой заработок. Но банки говорят: «Мечтать не вредно!» и продолжают накручивать проценты и взимать штрафы!

Если вы начали допускать просрочку по выплате основного долга или процентов по займу, ваша кредитная история уже испорчена, и кредит «на выгодных условиях» не для вас. Вам, конечно, ссудят необходимые деньги, но в меньшем объёме. При этом процент будет выше и, возможно, потребуют обеспечение — залог.

Личное банкротство — это не проблема. Это временное положение дел и — самое главное — возможность, которую «подарило» нам государство с октября 2015 года.

Давайте разберёмся, как выглядят порядок и процедура банкротства физлица пять лет спустя. Сразу оговорюсь: больших изменений этот процесс не претерпел, но есть кое-какие нюансы, на которые стоит обратить внимание.

Процесс банкротства физлица

«Мы облегчаем процедуру банкротства физических лиц. Это позволит людям с размером долга от 50 тысяч рублей освободиться от долговых обязательств».

На многих информационных ресурсах пишут, что для объявления себя банкротом сумма долга должна быть не менее 500 тыс. рублей, а просрочка — более трёх месяцев. Но я, как практикующий арбитражный управляющий, говорю: законом такие критерии предусмотрены лишь для обращения кредитора. Например, банка с заявлением о банкротстве своего заёмщика. Сам же должник может при любой сумме долга обратиться в суд, чтобы пройти через процедуру банкротства физлиц и подтвердить свою финансовую несостоятельность, не дожидаясь 3-месячной просрочки по кредитам.

Главное условие — подтвердить, что вы не можете в дальнейшем платить по кредитам, не имеете источников дохода, достаточных для внесения обязательных платежей, или имущества, которое можно было бы продать и погасить долги.

Действительно, учитывая средний размер долгов по кредитам и средний размер заработной платы в Ставропольском крае, целесообразнее банкротиться при сумме задолженности от 500–700 тыс. рублей. Но это не требование закона. Более того, Правительство России планирует упростить эту процедуру и существенно снизить минимальную сумму долга, который позволит гражданину получить статус финансово несостоятельного.

Физические лица, включая индивидуальных предпринимателей, имеют полное право объявить себя банкротом при совпадении следующих обстоятельств:

- является гражданином Российской Федерации;

- не в состоянии погасить накопившийся совокупный долг в течение 3 лет при имеющемся уровне дохода;

- отсутствует имущество, достаточное для погашения совокупного долга;

- подготовлен пакет документов, подтверждающих финансовую несостоятельность гражданина.

Это все требования, которые государство предъявляет при банкротстве физлица. При этом важно, чтобы должник не скрывался от кредиторов, не пытался обмануть их, предоставляя подложные документы, не утаивал своё имущество и фактические доходы.

Порядок банкротства физлица

«Процедуру банкротства граждан надо максимально упростить, снизить её стоимость и сроки, предусмотреть механизмы повышения её доступности для малообеспеченных граждан».

Ведение дел о финансовой несостоятельности граждан Российской Федерации регулируется Федеральным законом от 26 октября 2002 года № 127—ФЗ «О несостоятельности (банкротстве)». Изменения и дополнения в него, вступившие в силу в 2015 году, узаконили процедуру банкротства физических лиц.

Помимо прочего, закон закрепляет за должником возможность реструктуризировать свои обязательства и предоставляет ему возможность погасить долги на более приемлемых для него условиях. Это необязательная процедура. Она вводится по инициативе самого гражданина и занимает четыре месяца — дольше, чем стандартная процедура банкротства. Часто реструктуризация позволяет восстановить платёжеспособность и свести к минимуму нагрузку на бюджет должника.

При этом важно учесть, что реструктуризация долга возможна, только если гражданин в состоянии расплатиться с кредиторами. Как показывает моя практика, этот этап можно обойти и сразу приступить к реализации имущества, чтобы ускорить процедуру.

В соответствии с требованиями закона, на протяжении этапа банкротства кредитор не имеет права начислять должнику пени, штрафы или вводить иные санкции в отношении него.

- Перечень документов для банкротства физического лица

- Информация, которую должно включать себя заявление о банкротстве физического лица

- Заявление о признании гражданина банкротом

Как проходит процедура банкротства физлица

Получить статус финансово несостоятельного гражданина можно достаточно быстро. От подачи заявления до вынесения решения суда о признании физического лица банкротом проходит от 15 дней до трёх месяцев. Затем до полугода длится сама процедура. Таким образом, максимальное время, которое займёт банкротство физического лица, составляет 9 месяцев при условии, что у гражданина отсутствует имущество, подлежащее реализации в счёт уплаты долгов.

Если же у него есть имущество, на которое можно обратить взыскание (например, автомобиль, земельный участок, доля в уставном капитале юридического лица), процедура банкротства может занять до 12 месяцев, так как финансовый управляющий будет проводить торги по реализации такого имущества.

Некоторое время потребуется и для того, чтобы подготовиться к процедуре: собрать необходимые документы, оформить и подать заявление в суд.

Этапы процедуры банкротства

Весь процесс банкротства физического лица можно представить в виде чёткого алгоритма — серии последовательных шагов, знание которых даст вам полное представление о процедуре и снимет боязнь её мнимой сложности.

1. Проведение экспертизы долгов

Подготовку к банкротству лучше начинать с этого этапа. Хотите иметь гарантии того, что суд спишет долги, — не пренебрегайте экспертизой. Банкротство не всегда оправданно. Более того, иногда оно может оказаться опасным для вас. Прежде чем решиться на признание себя финансово несостоятельным, нужно тщательно взвесить все «за» и «против», трезво оценить выгоды и потенциальные риски.

Лучше всего в этом разбирается финансовый управляющий — аккредитованный специалист, который непосредственно проводит процедуру банкротства физических лиц. Будучи экспертом, арбитражный управляющий проанализирует документы и вынесет вердикт: стоит ли идти на этот непростой шаг или лучше найти другой способ решения проблем с долгами. Предварительную консультацию специалиста можно получить бесплатно, а затем приступить ко второму этапу процедуры.

2. Сбор документов

Большую часть документов, необходимых для подачи заявления о банкротстве, можно собрать не выходя из дома. Некоторые из них предоставляются в обязательном порядке, остальные — при наличии. Пакет документов для банкротства физического лица невелик, вы можете собрать его самостоятельно, не прибегая к помощи арбитражного управляющего.

Ваша задача на этапе сбора документов — подтвердить свою финансовую несостоятельность и убедить арбитраж в объективной невозможности погасить долг. Если документы, предоставленные суду, подтверждают ваш предельно низкий доход, но при этом у вас есть несколько квартир, дорогой автомобиль, яхта и т.п., это, как правило, вызывает у суда подозрение, что гражданин пытается получить статус банкрота фиктивно.

В соответствии со статьей 197 УК РФ, фиктивное банкротство чревато административной или уголовной ответственностью.

3. Оформление и подача заявления

Заявление о признании гражданина финансово несостоятельным (банкротом) подаётся в арбитражный суд по месту жительства. Чтобы его правильно оформить, необходимо собрать и систематизировать всю информацию по долгам и принадлежащему вам имуществу:

- сформировать список кредиторов;

- рассчитать суммарный долг;

- составить полную опись имущества;

- описать все банковские счета.

Затем можно выбрать арбитражного управляющего, который поможет правильно составить заявление. Впрочем, это можно сделать и самостоятельно. Заявление о признании гражданина банкротом составляется в свободной форме, но должно включать в себя некоторую обязательную информацию.

Суд имеет право отклонить заявление, не содержащее необходимых сведений, и процедура затянется. Перед его подачей проконсультируйтесь с арбитражным управляющим.

Подать заявление вы можете лично, направить его почтой или зарегистрировать онлайн. При подаче заявления о банкротстве физлицо оплачивает госпошлину в размере 300 рублей (на расчётный счёт налогового органа по соответствующему КБК) и вносит на депозитный счёт арбитражного суда 25 000 рублей для выплаты вознаграждения арбитражному управляющему, который получит эти деньги после признания гражданина банкротом. Копии квитанций об оплате также описываются и прикладываются к заявлению.

4. Рассмотрение дела судом

Вопрос о признании гражданина несостоятельным может решаться тремя способами:

- Реструктуризация долга — процедура банкротства, при которой суд по заявлению гражданина может утвердить план реструктуризации его долгов на три года, если кредиторы согласны, и на срок не более двух лет — если кредиторы против. Претендовать на эту форму решения могут граждане с регулярным доходом, которые не имеют судимости за экономические преступления и не были прежде банкротами. Их финансовое положение должно позволять погасить имеющуюся задолженность в течение 2–3 лет. По реструктурированным долгам начисляются минимальные проценты, к ним не применяются финансовые санкции, требования по обеспечению долга сохраняются.

- Реализация имущества — форма банкротства физлиц, при которой арбитражный управляющий формирует конкурсную массу из имущества должника, на которое может быть обращено взыскание. Он же проводит оценку, определяет сроки (вместе с кредиторами) и направляет в суд документы по реализации имущества. При этом продаже не подлежат единственное жильё должника, его личные вещи и предметы первой необходимости.

- Мировое соглашение, как правило, заключают до того, как должника признают банкротом, хотя его можно подписать на любой стадии процедуры, даже после официального признания финансовой несостоятельности физлица. При достижении соглашения прекращается процесс реструктуризации, останавливаются действия арбитражного управляющего, предоставляется отсрочка требований по погашению долгов. Если мировое соглашение нарушено, к процессу подключаются судебные органы.

5. Признание гражданина банкротом

Этот этап подразумевает, что государство и кредиторы признали гражданина неплатёжеспособным и прекратили преследование с требованием погасить долг после того, как все меры для максимального удовлетворения требований выполнены. В этом и есть суть банкротства физического лица.

6. Реализация имущества должника

Арбитражный управляющий запрашивает информацию об имуществе гражданина, проверяет операции по его банковским счетам, проверяет, не совершал ли он сделки по сокрытию имущества от кредиторов, устанавливает наличие или отсутствие признаков фиктивного и преднамеренного банкротства. Если имущество выявлено, оно продаётся с торгов. Вырученные от продажи деньги направляются на расчёты с кредиторами.

7. Судебное заседание по рассмотрению итогов реализации имущества

Арбитражный управляющий докладывает суду о проведённых мероприятиях и их итогах. Суд рассматривает материалы дела и принимает решение завершить реализацию имущества и освободить гражданина, прошедшего через банкротство, от дальнейшего исполнения обязательств перед кредиторами.

Долги списаны без последствий и каких-либо притязаний. Да и в привычной жизни ничего не меняется. Независимо от того, какая процедура банкротства физлица была определена судом, вас не уволят, близкие не узнают о вашей финансовой несостоятельности, ваших детей это никак не коснётся.

Единственное неудобство — до завершения процедуры банкротства вы не сможете свободно распоряжаться безналичными деньгами через свои банковские карты и счета, а заработную плату, пенсию, пособия вам будет выдавать арбитражный управляющий. Он всегда на связи, владеет информацией о том, какие суммы поступают на ваш банковский счёт, самостоятельно исключает денежные средства, положенные вам или вашим детям по закону.

Одной из моих клиенток второй месяц подряд на счета приходят алименты на детей в сумме 50 000 рублей, и эти деньги она получает вовремя и без каких-либо удержаний. Мать двоих детей счастлива и довольна.

Как видите, пошаговый алгоритм того, как проходит банкротство физлиц, довольно прост. Последовательность процедур приведена в порядке, утверждённом законом. Как правило, на подготовительных этапах мои клиенты справляются сами. Это существенно экономит их затраты. Но если у вас остались вопросы или нужна более подробная инструкция, вы всегда можете связаться со мной и получить бесплатную консультацию.

Дополнительные материалы

Перечень необходимых документов для банкротства физического лица

- Cправки о задолженностях — об их размере, периоде просрочки и так далее.

Выдаются банком по запросу. Также можно запросить через личный кабинет заёмщика на сайте банка или через мобильное приложение банка. - Кредитные договоры или другие документы, из-за невыполнения обязательств по которым возникли долги.

Если кредитные договоры отсутствуют, восстанавливать их не обязательно, достаточно подтвердить сумму долга перед банком. - Перечень всех кредиторов.

Составляется по установленной форме. - Опись имущества с документами, подтверждающими право собственности.

Составляется по установленной форме. - Выписки по счетам в банках.

- Информация о доходах за трёхлетний период.

Справку нужно запросить у работодателя, а, если за указанное время должник сменил несколько мест работы, справки за предыдущие года можно заказать и получить через портал «Госуслуги». - Данные о сделках, заключённых за последние три года.

- Справка о принадлежащих гражданину объектах недвижимого имущества.

Выдаётся любым МФЦ. - Справка из ГИБДД о зарегистрированных за гражданином автомобилях.

- Справка из Федеральной налоговой службы об отсутствии статуса индивидуального предпринимателя.

- Личные документы гражданина (паспорт, свидетельство о браке, ИНН и прочее).

Внимание!

В суд и кредиторам все документы отдаются в копиях.

Информация, которую должно включать себя заявление о банкротстве физического лица

- Фамилия, Имя и Отчество заявителя;

- дата рождения;

- данные паспорта;

- адрес регистрации по месту жительства и фактического проживания;

- телефон для связи;

- сведения об общей сумме задолженности;

- долги по погашению обязательных платежей;

- причины, которые привели к ухудшению финансового состояния;

- перечень исковых требований, исполнительных листов, иных документов, по которым со счетов списывают деньги;

- перечень личного имущества;

- список банковских счетов, в том числе в зарубежных банках;

- указание наименования саморегулируемой организации, членом которой является выбранный арбитражный управляющий.

- реквизиты банковских счетов, открытых на имя заявителя;

- сведения о судебных процессах в отношении должника, если они есть;

- список кредиторов;

- опись имущества.

Заявление заверяется личной подписью гражданина, после которой приводится перечень прилагаемых копий документов, на которые ссылается заявитель.

Внимание! забудьте описать в заявлении и приложить к нему:

- копию квитанции об оплате госпошлины в размере 300 рублей по реквизитам, указанным на сайте арбитражного суда;

- копию квитанции о внесении вознаграждения арбитражному управляющему в размере 25 000 рублей (на депозитный счёт арбитражного суда);

- почтовые квитанции, подтверждающие направление заявления вашим кредиторам.

- Перечень документов для банкротства физического лица

- Информация, которую должно включать себя заявление о банкротстве физического лица

- Заявление о признании гражданина банкротом

Содержание

- Банкротство физических лиц в 2020 году: особенности и пошаговая инструкция

- Сущность процедуры банкротства

- Предпосылки для признания гражданина финансово несостоятельным

- Пошаговая инструкция по признанию физического лица банкротом

- Как собрать документы?

- Подача заявления о банкротстве

- Деятельность финансового управляющего

- Мероприятия по реструктуризации долга

- Мировое соглашение и его важность в процедуре банкротства

- Процедура реализации имущества должника

- Сроки и стоимость банкротства

- Плюсы и минусы банкротства для заявителя

Несколько лет назад процедура банкротства стала доступной не только для юридических лиц – предприятий, организаций, предпринимателей, но и для рядовых граждан. Предпосылки введения процедуры признания финансовой несостоятельности были вызваны резким наращиванием рынка кредитования населения и, что логично, растущим количеством безнадежных долгов. Уже спустя три года после вступления в силу положений Федерального Закона № 127 общее количество дел о банкротстве составило почти 50 000. И это только принятые судебные решения! Ежемесячно арбитражные суды рассматривают больше тысячи подобных заявлений.

Несмотря на популярность процедуры, обсуждения ее целесообразности продолжаются до сих пор. Одна сторона делает акцент на удобном и эффективном механизме избавления от проблемных долгов. Вторая призывает учитывать минусы финансовой несостоятельности – перспективы потерять все имущество и накопления. Да и сложность формулировок в нормативных правовых актах порой делает задачу признания себя банкротом невыполнимой для людей без профильного образования. Что представляет собой процедура, каким основания для банкротства и какие этапы придется пройти до списания долга, рассмотрим вместе с опытными юристами.

Сущность процедуры банкротства

С юридической точки зрения банкротство – это принятие арбитражным судом решения о неспособности человека выполнять возложенные на него финансовые обязательства и вести диалог с кредиторами. Многие эксперты высказываются, что введения закона о банкротстве физических лиц приведет к росту финансовой необязательности заемщиков, что автоматически приведет к убыткам кредиторов, которые начнут покрывать их за счет добросовестных плательщиков.

Предпосылки для признания гражданина финансово несостоятельным

Согласно действующему законодательству для запуска процедуры банкротства необходимо одновременное выполнение двух условий:

- Общий размер задолженности физического лица должен превышать 500 000 рублей. Сюда относятся любые виды кредитов – потребительские, целевые или ипотечные, микрозаймы, долги перед налоговой инспекцией, ГИБДД, пенсионным фондом и другими гражданами.

- Срок просрочки по финансовым обязательствам превысил три месяца. Этот период определен, как временной промежуток между плановым погашением и фактическим внесением средств.

Необходимо учитывать, что процедура банкротства применима только к гражданам Российской Федерации. Еще одним важным условием является наличие у гражданина объективных причин, по которым он не может исполнять возложенные финансовые обязательства. Как отмечают практикующие юристы, признание финансовой несостоятельности будет единственным вариантом решения проблем, если вы:

- Выступаете добросовестным должником, который несмотря на неоплату предпринимает попытки урегулировать спор с банком или иным кредитором, готов предоставить доказательства переписки в суде.

- Не скрывает доходы и принадлежащее ему имущество.

- Активно занимается поисками работы или других источников законного дохода.

Пошаговая инструкция по признанию физического лица банкротом

Все этапы процедуры банкротства физических лиц четко прописаны в главе 10 Федерального Закона № 127. Чтобы поставленные инициатором процедуры задачи были выполнены корректно и в срок, необходимо следовать каждой стадии. Для упрощения процесса разберем основные этапы и дадим актуальные комментарии и советы.

Как собрать документы?

Первый и важнейший этап признания себя банкротом – корректно собрать нужные документы и предоставить их на рассмотрение суду. В полный пакет обычно входят:

- Паспорт или иной документ, удостоверяющий личность, иные документы с личными данными о должнике – свидетельство о рождении детей, свидетельство о заключении брака, документы об опеке.

- Копии ИНН и СНИЛС, выписка из ЕГРИП о том, что вы не являетесь индивидуальным предпринимателем.

- Документы о доходах, имуществе и сбережениях. В эту категорию попадают справки о зарплате, выписки из банковских счетов, реестра акционеров (при наличии у заявителя ценных бумаг), лицевого счета пенсионного фонда, опись личного имущества. Подробный список определяется статусом заявителя и видами собственности, которая ему принадлежит.

- Документы, подтверждающие совершенные за последние три года имущественные сделки.

- Справка о получении статуса безработного – обязательно.

- Документы, позволяющие подтвердить невозможность выплаты долга.

- Подробное описание предпринятых мер по решению возникшей проблемы.

Важно! Успех во многом зависит от того, насколько подробно и качественно вы собрали документы для суда. Не экономьте время на этом этапе, а при возникновении сложностей воспользуйтесь бесплатной консультацией юриста. Он подскажет, какие документы имеют ключевое значение и как их быстрее получить. Если вы не имеете на руках копий кредитных договоров и других документов, подтверждающих наличие финансовых обязательств, обратитесь в банк, МФО и другим кредиторам. Они больше вас заинтересованы в решении проблемы, поэтому сложностей с получением обычно не возникает. Помните, что практически все документы не имеют срока давности, единственным исключением является справка об отсутствии статуса ИП – 5 дней.

Подача заявления о банкротстве

Рассмотрение дел о банкротстве находится под юрисдикцией арбитражного суда по месту фактического проживания истца – временной или постоянной регистрации. Именно сюда подается заявление с приложениями-документами. Иск может подать как должник, так и его кредиторы – финансовые учреждения или государственные органы, физические лица. Форма подачи заявления в арбитраж свободная, но в ней нужно обязательно указать информацию:

- Перечень ваших кредиторов с указанием размера задолженности перед каждым из них.

- Семейный статус заявителя, наличие у него иждивенцев.

- Список имущества и иных материальных ценностей.

- Размер накоплений на банковских счетах, депозитах и картах.

- Размер официального дохода на момент подачи искового заявления.

- Перечень имущественных сделок, зарегистрированных за последние три года.

- Имя финансового управляющего или наименование саморегулируемой организации, из членов которой надлежит выбрать управляющего.

- Обстоятельства, препятствующие выполнению финансовых обязательств.

Перед обращением в суд необходимо выполнить еще несколько обязательных операций:

- Уплатить государственную пошлину в размере 300 рублей.

- Внести на специальный депозит суда 25 тысяч рублей в качестве аванса для оплаты услуг внешнего финансового управляющего.

- Выбрать кандидатуру управляющего или хотя бы определиться со СРО.

- Уведомить кредиторов об обращении в суд с иском о банкротстве, отправив им копии заявления или разместив публикацию на Федресурсе за 15 дней до этого (последний пункт касается только индивидуальных предпринимателей).

Деятельность финансового управляющего

При осуществлении процедуры банкротства ключевая роль принадлежит внешнему управляющему, который будет выполнять функцию координатора между всеми участниками процесса о признании финансовой несостоятельности. Это должен быть опытный и квалифицированный специалист в области антикризисного управления, с профильным образованием, член специализированной организации. Главная его функция – соблюсти баланс интересов кредиторов и заемщика. Для удобства ознакомиться с полным списком СРО можно на специализированном сайте ЕФРСБ.

К выбору управляющего подходите с ответственностью, ведь именно от его квалификации зависят результаты практической деятельности и оперативность принятия решения. Вот основные критерии при анализе соискателей:

- Стаж работы.

- Наличие дисквалификаций.

- Продолжительность процедур банкротства, осуществленных ранее.

Ответим в течение 60 секунд

Если отнестись к этому без должного внимания, процесс банкротства будет сопровождаться неприятными событиями:

- Затягивание сроков признания банкротом до полутора-двух лет. Опытный и квалифицированный управленец уложится в полгода.

- К делу могут привлечь имущества супруга или супруги должника.

- Суд может найти признаки намеренной финансовой несостоятельности.

- Процедура может закончится ничем без объяснения причин.

Мероприятия по реструктуризации долга

Важно понимать, что процедура реструктуризации задолженности в рамках процедуры банкротства серьезно отличается от той, которую вы проходите при реструктуризации кредита в банке. Вот главные особенности и отличия:

- Должник или его законный представитель (в нашем случае – внешний управляющий) не должен договариваться о пересмотре графика погашения по отдельности с каждым кредитором.

- Задолженность физического лица фиксируется и замораживается – на нее перестают начисляться штрафы и пени.

- Должник обычно получает срок в 3 года на полное погашение задолженности или возврат к первоначальному графику выплат.

Основные стадии реструктуризации долга при банкротстве жестко регламентированы и подчиняются действующему законодательству. В их число входят следующие процедуры:

- Запуск мероприятия. На этой стадии осуществляется фиксация долга, исключается вероятность обращения к должнику со стороны кредитора или коллекторов, прекращаются выплаты по кредитам до утверждения окончательного графика, не допускаются сделки с имуществом или деньгами на сумму более 50 тысяч рублей. Для жизненно необходимых расходов открывается специальный банковский счет, лимиты движения средств по которому устанавливает внешний управляющий.

- Составление графика выплат. Как уже говорилось ранее, максимальный срок составляет три года. Последний срок отправки проекта графика управляющему – не позднее, чем через два с половиной месяца с момента начала процедуры. Главное требование к размеру выплат – он не должен превышать размер официального дохода за вычетом прожиточного минимума, определенного законодательством РФ и расходов на содержание иждивенцев.

- Согласование графика. Проект готовит или должник, его законный представитель, или один из кредиторов. В дальнейшем документ утверждается на общем собрании кредиторов.

- Утверждение графика в арбитраже. Завершающий этап процедуры, который подразумевает изучение и утверждение предложенного механизма погашения задолженности арбитражным судьей. Если общий срок погашения долга не более двух лет, можно пропустить этап согласования с кредиторами. В иных случаях это обязательная процедура.

Если в оговоренные сроки суд не получает график реструктуризации долга (нет постоянного официального дохода, не удалось согласовать документ с кредиторами), суд инициирует процедуру реализации имущества должника. При добросовестном исполнении принятого судом документа:

- У должника отсутствует статус банкрота.

- Повторное банкротство можно инициировать не ранее, чем через 8 лет.

- В течение 5 лет физическое лицо обязано извещать финансовые организации о статусе банкрота при попытках оформить кредит или займ.

Перечисленные обстоятельства нельзя назвать позитивными последствиями, зато заявитель избавляется от других неприятных ограничений. Он может свободно выезжать за границу, открывать собственный бизнес.

Мировое соглашение и его важность в процедуре банкротства

Заключение мирового соглашения – эффективный способ избежать банкротства и решить свои финансовые проблемы. Такой способ урегулирования спора часто называют упрощенным или досудебным банкротством. С одной стороны, это одна из разновидностей реструктуризации долга, когда должник и кредитор заключают мировое соглашение и договариваются о порядке погашения задолженности. С другой, требования к содержанию мирового соглашения со стороны законодательства очень лояльны. Обязательных требований нет, а условия определяются двумя сторонами при обязательном участии внешнего управляющего.

Если мировое соглашение одобрено хотя бы половиной кредиторов, его можно предоставлять в суд в десятидневный срок с момента одобрения.

Процедура реализации имущества должника

Заключительный этап признания гражданина финансово несостоятельным – распродажа имущества и погашение долга за счет полученных средств. За выполнение этого этапа отвечает внешний управляющий, перед которым стоит одна задача – максимально полно удовлетворить требования и финансовые запросы кредиторов.

Порядок запуска процедуры реализации имущества четко описан в действующем законодательстве о банкротстве. Предпосылками к такому решению являются:

- Недостаточность или полное отсутствие доходов для возвращения платежеспособности и реструктуризации долга.

- Неоднократное нарушение должником утвержденного графика реструктуризации или заключенного мирового соглашения.

- Отказ от одобрения графика кредиторами или не утверждение документа судом.

Реализация имущества и материальных ценностей при банкротстве проходит в несколько этапов:

- Инвентаризация. Если процедуру банкротства инициирует должник, он и предоставляет данные о ценности имущества. Информация проверяется внешним управляющим.

- Формирование конкурсной массы. Стадия включает проверку наличия задекларированного имущества. В обязательном порядке исключается единственное жилье (если это не ипотека), земельный участок, предметы личного пользования или необходимые для выполнения трудовой деятельности, вещи стоимостью менее 10 тысяч рублей, денежные средства в пределах МРОТ.

- Анализ сделок, совершенных банкротом за последние три года. Документы изучаются на предмет аннулирования сделок и возврат реализованного имущества в общую конкурсную массу.

- Официальное извещение о проведении торгов, регистрация участников и аукцион.

- Погашение требований кредиторов. Полученные в ходе реализации имущества средства распределяются кредиторами. 7 % от вырученных средств получает финансовый управляющий, из полученных денег оплачиваются и судебные издержки.

- Отчет в арбитражном суде. После завершения вышеперечисленных этапов участие финансового управляющего прекращается. Он уведомляет суд о проделанных мероприятиях. Если вырученных средств не хватило, остатки задолженности списываются, физическое лицо признается банкротом со всеми вытекающими, а дело прекращается.

Сроки и стоимость банкротства

Продолжительность процедуры во многом зависит от квалификации управляющего, сговорчивости кредиторов и других внешних факторов. В среднем процесс длится 9-12 месяцев, в идеальном случае до полугода. При большом количестве проблемных долгов – до полутора-двух лет.

Для начала процесса о банкротстве заявитель должен выплатить следующие суммы:

- Обязательная госпошлина для обращения в суд – 300 рублей.

- Аванс на депозит суда для оплаты услуг внешнего управляющего – 25 тысяч рублей.

- Размещение сведений в ЕФРСБ – 430 рублей.

- Оплата услуг сторонней юридической компании – по договоренности.

Минимально возможная стоимость банкротства – 30-40 тысяч рублей. С учетом вспомогательных расходов она может увеличиться в несколько раз, поэтому важно получить грамотную консультацию юриста, прежде чем обращаться в суд с исковым заявлением.

Плюсы и минусы банкротства для заявителя

Очевидные недостатки финансовой несостоятельности видны сразу – они заключаются в последствиях. Процедура стоит приличных денег, которых у должника обычно нет. В процессе рассмотрения дела, которое может затянуться на два года, гражданин не может:

- Совершать имущественные сделки, передавать его в залог, становиться поручителем.

- Выезжать за границу.

- Распоряжаться средствами на банковских счетах. Все банковские карты передаются внешнему управляющему.

В течение пяти лет придется сообщать о статусе банкрота при попытках получить кредит или займ. Логично предположить, что шансы на это снижаются практически до нуля. Три года с момента завершения процедуры нельзя занимать должности в органах управления юридическим лицом. Это существенные недостатки, но порой польза от своевременного добровольного банкротства перевешивает все минусы. Ведь признание физического лица банкротом избавляет его от:

- Уплаты обязательных платежей в пользу кредиторов, кроме налогов, сборов и штрафов. Все финансовые требования можно предъявлять только в рамках процесса.

- Неустоек и процентов по имеющимся обязательствам.

- Исполнительных процессов по имущественным взысканиям.

Если сказать проще, то банкрот больше никому не должен, а неудовлетворенные после реализации имущества требования кредиторов остаются лишь их проблемами. Чтобы процедура банкротства прошла эффективно и в максимально короткий срок, рекомендуется как можно раньше получить юридическую консультацию и грамотно подойти к выбору внешнего управляющего.