30 апреля 2025

54.1 тыс.

9 мин.

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. Для физлиц в России такая возможность появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или ФНС.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда можно объявить себя банкротом

Процедуру банкротства можно пройти, если доход не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- при сумме такого долга более 500 000 рублей и просрочке платежей от 90 дней физическое лицо обязано объявить себя банкротом;

- при сумме долга менее 500 000 рублей — решение может быть принято добровольно.

С чего начать процедуру банкротства физического лица

В 2025году пройти процедуру банкротства можно одним из этих способов:

- стандартным — через арбитражный суд;

- упрощённым — через МФЦ.

Упрощённая процедура банкротства

При упрощённой процедуре банкротства через МФЦ можно обойтись без финансового управляющего. Пройти такую процедуру разрешается гражданам, сумма долга которых составляет от 25 000 до 1 млн рублей. При этом они должны соответствовать одному из следующих критериев:

- Не сумели полностью или частично погасить долг по исполнительному листу, выданному не позднее чем за семь лет до даты обращения с заявлением о признании банкротом.

- Пенсионеры, у которых единственный источник дохода — пенсия, а также нет имущества для взыскания. При этом исполнительное производство о взыскании задолженности длится уже год, но долг так и не был погашен.

- Женщины, которые получают детские пособия и не имеют никакого имущества для списания в счёт долга. Кроме того, прошёл год с момента выдачи исполнительного листа о взыскании долга, но он так и не был исполнен.

- Граждане, у которых нет имущества для погашения долга, и исполнительное производство прекращено в связи с этим.

С июля 2024 года список бумажных документов, который нужно предоставлять банкроту, уменьшился. Не нужны справки о получении пенсии или пособия в связи с рождением и воспитанием ребёнка, а также информация о сроке выдачи исполнительного документа и его неисполнении. Документы будут запрашиваться через систему межведомственного электронного взаимодействия.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- составить перечень кредиторов и долгов;

- написать заявление о признании себя банкротом;

- подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН, свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель с нотариальной доверенностью. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать в обычном порядке.

Стандартная процедура банкротства

Заявление в суд подаётся в свободной форме. В шапке должны быть: наименование суда, паспортные данные должника, адрес и телефон. Также необходимо указать, каким кредиторам и сколько денег вы должны, приложить документы, подтверждающие задолженность. Составьте опись имущества и банковских счетов и объясните, какие причины привели к финансовым проблемам.

Выберите и укажите саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Заявление можно отнести в суд лично или направить по почте заказным письмом с описью вложений.

Что происходит дальше

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в Едином федеральном реестре сведений о банкротстве делается соответствующая запись. Это даёт право кредиторам проверить, какое имущество есть у должника. Через полгода долги списывают, но, если окажется, что должник что-то скрыл, кредиторы могут оспорить упрощённое банкротство должника через арбитражный суд.

При обращении в суд процесс сбора и подачи документов занимает от 3–4 недель до трёх месяцев. Если суд признаёт заявление обоснованным, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего. Вся процедура банкротства занимает от восьми месяцев до нескольких лет.

Далее возможен один из трёх путей развития ситуации:

-

Реструктуризация — пересмотр условий погашения долга. Должнику составляют план погашения долга без санкций в течение трёх лет.

Такой вариант возможен, если у человека есть регулярный доход и его достаточно, чтобы выплатить все долги с указанный срок. Реструктуризация невозможна, если у должника есть судимость за экономические преступления, он уже проходил процедуру банкротства в течение пяти лет или реструктуризацию за последние восемь лет.

Пока идёт реструктуризация, имуществом распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если суд не утвердил другие условия. Банкротство не наступает, если в результате реструктуризации долг полностью погашен. А когда выполнить обязательства не получается, имущество придётся продавать.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. По закону, должнику оставляют только одну квартиру, если недвижимость не куплена в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Сведения об этом финансовый управляющий отправит в суд, чтобы завершить процедуру банкротства.

-

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник обязан исправно платить согласно новым договоренностям. Если условия мирного соглашения нарушены, дело снова попадает в суд, а процедура признания банкротства возобновляется.

Последствия банкротства физических лиц

Банкротство избавляет от долгов и коллекторов — это плюс. Но у такой процедуры есть и минусы: будут испорчены деловая репутация и кредитная история. Кроме того:

- пока проходит дело о банкротстве, должнику запрещено распоряжаться своим имуществом и счетами, а при наличии судебного запрета — выезжать за границу;

- доходы в виде зарплаты и пенсии переходят в ведение финансового управляющего до окончания процедуры банкротства;

- пять лет после банкротства нельзя снова инициировать эту процедуру;

- в течение пяти лет при получении кредита нужно обязательно информировать потенциального кредитора о своём статусе банкрота;

- три года после процедуры нельзя занимать руководящие должности в организациях, пять лет — если это страховая компания, МФО, инвестиционный или негосударственный пенсионный фонд и 10 лет — если речь идёт о банке;

- если речь идет о банкротстве индивидуального предпринимателя, в течение пяти лет ему запрещено снова открывать ИП.

Эти последствия справедливы для граждан, которые списали долги путём реализации имущества, но не касаются тех, кто заключил мировое соглашение или прошёл реструктуризацию.

Последствия банкротства для родственников

Процедура банкротства затрагивает не только должников, но и их супругов. Например, при банкротстве мужа автомобиль жены также подлежит реализации.

Интересы других родственников затрагиваются только при долевом владении собственностью или если сделки с роднёй заключались в течение последних трёх лет. К примеру, если недвижимость была подарена.

Сколько стоит банкротство

В разных случаях стоимость процедуры варьируется. Основные затраты:

- госпошлина (нужна только при подаче заявления кредитором) — 10 000 рублей;

- депозит в суд — 25 000 рублей;

- расходы финансового управляющего — от 25 000 рублей;

- публикации в СМИ о реструктуризации долгов, продаже имущества — около 300 рублей за один квадратный сантиметр текста (публикация в печатном издании может обойтись в 10-20 тысяч рублей);

- почтовые издержки;

- оплата размещения сведений о процессе банкротства на сайте ЕФРСБ — 484,74 рубля за каждую публикацию. При распродаже имущества должника финансовый управляющий делает 7–8 публикаций, соответственно, расходы составят 3–4 тысячи рублей.

Итого: минимальная стоимость стандартной процедуры банкротства — более 70 000 рублей, пройти упрощённую процедуру можно бесплатно.

Если вы находитесь в поиске работы, рекомендуем попробовать свои силы в одном из бизнес-направлений МТС — от продаж до разработки технологичных продуктов. Актуальные вакансии от надёжного работодателя — и для начинающих, и для опытных специалистов — по кнопке ниже.

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Учитесь и пробуйте новое — бесплатно

Выберите курс Skillbox с бесплатным доступом:

Смотреть все

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше

Иногда непредвиденные обстоятельства могут сильно ударить по карману человека и поставить его в трудное положение. Особенно сложно тем, у кого есть кредиты или другие финансовые обязательства перед кем-либо. В таких случаях иногда приходится прибегать к банкротству физических лиц. Вместе с экспертами объясняем, какие документы потребуются для банкротства через МФЦ и Арбитражный суд, как правильно написать заявление и какие ошибки могут привести к отказу.

Уважаемые пользователи, информация в статье актуальна на момент публикации. Пожалуйста, перед использованием представленных данных уточняйте все детали на официальных сайтах органов власти и организаций. Если у вас есть рекомендации и дополнения по материалу, вы можете отправить их на почту money@kp.ru. Для обсуждения вопросов рекламного сотрудничества звоните по телефону +7 (495) 637-65-16 (по будням с 9:00 до 18:00).

Что такое банкротство физического лица

Банкротство физических лиц (БФЛ) — это процедура, в ходе которой признается неплатежеспособность гражданина. Ее регулирует ФЗ № 127. Статус банкрота житель России может получить через Арбитражный суд или МФЦ.

С начала процедуры должник может не вносить обязательные платежи по кредитам или займам, однако это не означает полного списания долгов. Избавление от задолженности произойдет лишь по окончанию банкротства. Процедура требует тщательной подготовки документов: правильно составленного заявления в суд, справок о наличии долгов перед банком, налоговой и другими кредиторами. В 2015 году появилась возможность оформлять банкротство через арбитражные суды, а с 2020 года был добавлен вариант прохождения процедуры во внесудебном порядке — через в МФЦ.

Если долги в совокупности составляют 500 тыс. рублей и более, а возможности их погасить нет, то человек просто обязан обратиться в суд с заявлением о признании себя банкротом. При меньших суммах все можно разрешить во внесудебном порядке. Так, для оформления банкротства через МФЦ, сумма долга должна быть не менее 25 тыс. рублей. Важно отметить, что списанию не подлежат долги по алиментам, судебные взыскания (например, компенсация вреда), задолженность перед работниками, долги, которые появились после подачи заявления.

Процедура банкротства достаточно востребована. Так с 2015 года суд признал банкротами свыше 1 миллиона россиян 1.

Полезная информация о документах для банкротства физического лица

С важной информацией о документах для банкротства физического лица предлагаем ознакомиться в формате удобной таблицы.

| Основные документы | Паспорт и ИНН; СНИЛС; справка о доходах за последний год; выписка о суммах задолженности; подтверждение невозможности исполнения обязательств. |

| Дополнительные документы | Иногда суд может запросить дополнительные документы, например, справку об отсутствии судимости |

| Цифровой рубль | С 2025 года в заявлении о банкротстве необходимо предоставлять сведения о счете цифрового рубля |

| Госпошлина | Подача заявления о банкротстве бесплатна, если его подает сам должник |

| Формат подачи заявления | Офлайн и онлайн (через систему «Мой арбитр») |

Как списать долги без банкротства

Список актуальных способов в 2025 году

Подробнее

Список документов для внесудебного банкротства физического лица через МФЦ

Без суда признать себя банкротом можно через МФЦ. Список нужных документов:

- Паспорт и ИНН;

- СНИЛС;

- Справка о доходах за последние 12 месяцев;

- Выписка из кредитных организаций о суммах задолженности;

- Сведения о счете цифрового рубля;

- Документы, подтверждающие невозможность исполнения обязательств (например, медицинские справки, подтверждающие утрату трудоспособности).

Список документов для банкротства физического лица через Арбитражный суд

Для судебного разрешения вопроса о банкротстве также требуется ряд документов. Причем их нужно собирать по нескольким категориям. Расскажем подробнее о каждой.

Личные документы

Здесь понадобится стандартный набор: паспорт, СНИЛС, ИНН, свидетельство о браке либо о его расторжении, свидетельство о рождении ребенка, брачный договор, соглашение о разделе имущества, соглашение об уплате алиментов и трудовая книжка.

На доходы, имущество и по сделкам

Необходим следующий пакет документов: справка из ГАИ о зарегистрированном транспортном средстве, выписка из ЕГРН на недвижимость, справка из ФНС о доходах, выписка по форме СЗИ-6, справка о задолженности по налогам.

Также могут понадобиться и другие бумаги: договоры на кредиты и займы, справки об остатке задолженности, постановления ФССП о возбуждении исполнительного производства, справка о банковских счетах по форме 67ф плюс выписки по каждому счету, квитанции по оплате ЖКХ, справка о налоговой задолженности и отчеты из бюро кредитных историй.

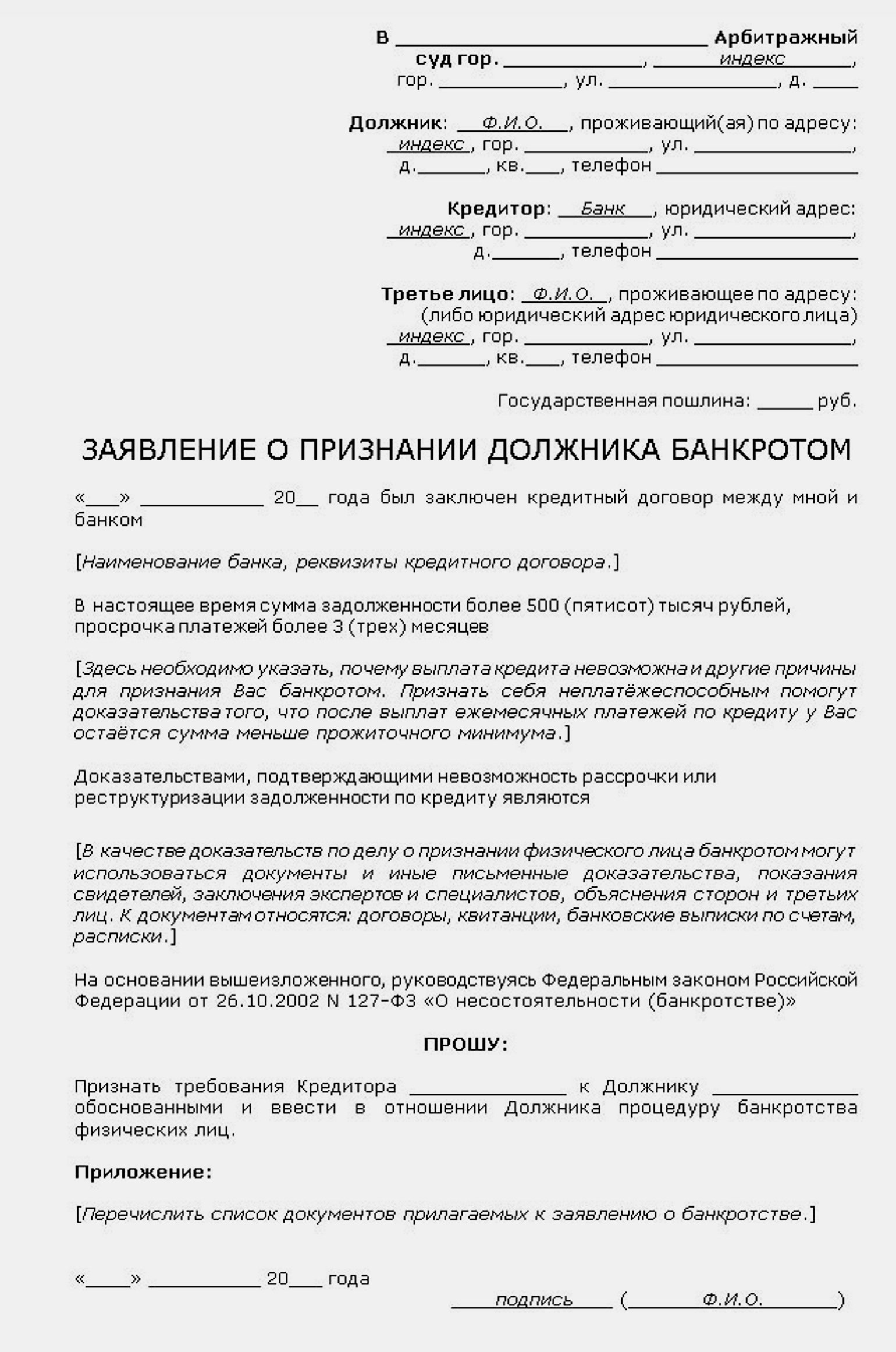

Пример заявления на банкротство физического лица

Заявления на банкротство физического лица для МФЦ и Арбитражного суда должны обязательно включать личные данные: ФИО, дата рождения, паспортные данные, описание того, почему не получается рассчитаться с долгами, перечень приложенных документов, а также подпись и дату подачи. Приводим образцы таких заявлений.

Советы эксперта по подготовке документов для банкротство физического лица

Процесс оформления банкротства требует внимательного отношения к деталям. Как правило, речь идет о больших денежных суммах, допускать промахи неприемлемо. Евгения Боднар, юрист по банкротству физических лиц компании «Финансово-правовой альянс» и Владислав Скворцов, ведущий топ-менеджер финансово-технологической компании ООО «Си Левел» поделились рекомендациями по подготовке документов для оформления банкротства.

Евгения Боднар:

«Перечень документов, необходимых для начала процедуры, содержится в статье 213.4 Закона о банкротстве. Написана она «канцелярским» языком, поэтому не всем легко разобраться, а что же из документов хочет видеть суд. В таком случае можно обратиться к юристам за помощью. На основании собранных материалов создается центральный документ дела — заявление о признании несостоятельным. В нем необходимо обозначить, что гражданин неплатежеспособен, сославшись на собранные доказательства, и попросить ввести процедуру банкротства в отношении него.

В обязательном порядке к заявлению прикладываются особые формы — списки кредиторов и должников физического лица, а также опись его имущества. Они, в отличие от заявления, создаваемого в свободном виде, имеют жесткие шаблоны.

Среди прилагаемых бумаг нельзя забывать и о справке о наличии или отсутствии статуса ИП, потому что банкротство обычного физлица и индивидуального предпринимателя имеет различия. Скачать ее можно на сайте ФНС, главное, чтобы она была свежей, не старше пяти рабочих дней до подачи заявления.

Одна из распространенных ошибок при подаче заявления о признании банкротом — отсутствие доказательств уведомления кредиторов гражданина об инициируемой процедуре банкротства. Чтобы ее избежать, копии этого документа достаточно отправить почтой России по месту нахождения кредиторов, и почтовые чеки приложить к подаваемому в суд заявлению».

Владислав Скворцов:

«Составьте полный перечень своих долгов. Это могут быть кредиты, займы, долги по ЖКХ и другие финансовые обязательства. Соберите все необходимые подтверждающие документы: кредитные договоры, расписки, квитанции.

Подготовьте бумаги о финансовом положении. Вам понадобятся справки о доходах, выписки из банков, налоговые декларации. Если у вас нет источника дохода, подготовьте соответствующие документы, например, справку о сокращении или справку о нетрудоспособности. Всегда имейте при себе дополнительные копии всех документов.

Предоставьте информацию о движимом и недвижимом имуществе, включая выписки из ЕГРН, документы на транспортные средства, а также сведения о вкладах или акциях. Не пытайтесь скрыть данные. Любая недостоверная информация может привести к отказу.

Убедитесь в актуальности документов. Некоторые справки, такие как выписки из банка или справки о доходах, имеют ограниченный срок действия (обычно 30 дней)».

Что будет, если не платить микрозайм

Основные последствия для должника и советы эксперта

Подробнее

Популярные вопросы и ответы

Попросили Евгению Боднар и Владислава Скворцова ответить на самые популярные вопросы о документах для банкротства физлиц.

С чего начать сбор документов для банкротства физического лица?

Чтобы избежать проволочек и отказа в рассмотрении заявления, важно внимательно подойти к сбору документов и следовать установленному порядку:

1. Прежде чем приступить к сбору бумаг, тщательно проанализируйте свое финансовое положение. Подсчитайте общую сумму долгов и сравните ее с вашими доходами и активами. Это поможет определить, соответствуете ли вы критериям банкротства. Составьте план действий и список необходимых документов, чтобы ничего не упустить.

2. Подготовьте основные документы. Начните со сбора базовых документов: паспорта, ИНН, СНИЛС. Эти бумаги потребуются независимо от того, какой путь банкротства вы выберете — через МФЦ или Арбитражный суд.

3. Соберите информацию о задолженностях. Закажите выписки по всем кредитным обязательствам. Это могут быть справки из банков, микрофинансовых организаций, расчеты долгов по коммунальным услугам.

4. Оформите сведения о доходах и имуществе. Получите справки о доходах (например, 2-НДФЛ) за последние 12 месяцев. Также подготовьте документы на имущество: выписки из ЕГРН, свидетельства о праве собственности, договоры купли-продажи.

5. Если у вас возникли вопросы о том, как правильно составить заявление или какие документы необходимы, обратитесь за помощью к юристам или сотрудникам МФЦ. Юрист поможет вам разобраться, в какой орган следует подавать заявление.

Почему могут не принять документы для банкротства физического лица?

Чаще всего это происходит из-за недостаточного внимания к деталям или незнания специфики процедуры. К примеру, если вы собрали неполный пакет документов или некоторые из них оказались просроченными, вам придется заново начинать весь процесс. Любая неточность в данных (опечатка в имени или неправильный адрес) может привести к отказу.

Кроме того, заявление о банкротстве отклонят, если вы не соответствуете критериям банкротства. Например, сумма вашего долга слишком мала или у вас есть имущество, которое можно продать для частичного погашения долгов. Также стоит учесть, что попытки скрыть доходы или имущество всегда негативно сказываются на заявителе — такие случаи быстро выявляются. Даже такая мелочь, как отсутствие подписи на заявлении, может стать причиной отказа.

Заявление могут вернуть, если неправильно сформулирована причина несостоятельности. Она должна быть официальной, а не просто «нет денег на платежи». Также по правилам, в заявлении должна быть указана саморегулируемая организация, из числа членов которой назначается арбитражный управляющий. СРО выбирает и указывает в документе инициатор банкротства. Почти невозможно самому найти СРО и, соответственно, управляющего, который согласится вести дело о банкротстве простого физлица.

Недопустимо сразу указывать данные конкретного арбитражного управляющего: суд может расценить это как недобросовестное поведение и даже решить, что управляющий и должник «сговорились».

Как подать заявление на банкротство физического лица?

Главная задача при составлении заявления о признании несостоятельности — максимально полно описать финансовую ситуацию, указав абсолютно все долги перед кредиторами и сроки просрочек. Документ можно условно разделить на четыре части: «шапку», основную и пояснительную части, а также приложения.

В «шапке» указывают информацию о суде, а также сведения о самом заявителе: ФИО, дата-место рождения, ИНН, контактные сведения, общий размер долга.

В основном разделе описывают причины финансовых трудностей (болезнь, потеря работы), которые можно подтвердить документально. Затем перечисляются кредиторы с указанием данных о них, а также суммы задолженности и сроков неисполнения обязательств. Также, там указывается информация об имуществе и стоимости активов, уровне дохода, сделках за последние три года (при наличии). В своем обращении к суду должник также обязан сформулировать, какую конкретно из процедур он просит ввести, назначить ФУ из числа членов СРО арбитражных управляющих.

Соответственно, в качестве приложений предоставляют список всех необходимых документов, включающий в себя 10-13 позиций, в зависимости от требований суда. В целом же процедура состоит из трех этапов: подготовка комплекта документов, обращение в МФЦ или подачи заявления в Арбитражный суд лично или через Госуслуги и ожидание уведомления о начале процедуры.

Какие справки нужны для банкротства физического лица?

Для признания человека банкротом понадобятся следующие бумаги: справка о доходах (2-НДФЛ), выписка о состоянии банковских счетов, справка об отсутствии/наличии задолженностей из ФНС, справка о составе семьи и других иждивенцах, документы, подтверждающие льготы или особые обстоятельства.

Источники

1. Данные Федресурса https://fedresurs.ru/news/92363488-025e-4d4f-b79e-e0e922258d9b

Без суда

Право подать заявление о признании банкротом гражданин получает при наличии следующих обстоятельств (п. 1 ст. 223.2 закона от 26.10.2002 № 127-ФЗ, далее – закон о банкротстве):

- сумма долга – не менее 50 и не более 500 тыс. руб.;

- на день подачи заявления исполнительное производство в отношении должника окончено, а исполнительный документ возвращен в связи с отсутствием у должника имущества, на которое может быть обращено взыскание, а иное исполнительное производство не возбуждено.

При расчете суммы долга учитываются:

- денежные обязательства;

- обязанности по внесению в бюджет обязательных платежей (в т. ч. и тех, срок исполнения которых не наступил);

- алиментные обязательства;

- обязательства по договору поручительства (независимо от просрочки основного должника).

Не учитываются:

- неустойки (штрафы, пени);

- проценты за просрочку платежа;

- упущенная выгода;

- а также и иные имущественные и финансовые санкции (п. 2 ст. 4 Закона о банкротстве).

Заявление подается в МФЦ по месту жительства или пребывания лично или через представителя с приложением списка всех известных должнику кредиторов. За рассмотрение такого заявления плата не взимается (п. 2, 4 ст. 223.2, 223.7 закона о банкротстве).

В течение трех рабочих дней с даты получения заявления сведения о возбуждении процедуры включаются в Единый федеральный реестр сведений о банкротстве. Процедура внесудебного банкротства гражданина завершается по истечении шести месяцев со дня включения таких сведений в Реестр (ст. 223.2, 223.6 закона о банкротстве).

Хотите узнать, как юристу стабильно зарабатывать на услуге банкротства физических лиц – приходите на бесплатный вебинар от Академии правовых и финансовых советников. Получите практические инструменты привлечения новых клиентов, которые возможно самостоятельно применять на практике в новых реалиях. Программа вебинара будет актуальна не только для юриста, но и для бухгалтера, желающего приобрести новый навык и повысить свой доход.

Зарегистрироваться на вебинар

Судебный порядок

Заявление о признании гражданина банкротом подается в арбитражный суд. Этим правом наделены (ст. 2, 213.3 закона о банкротстве, абз. 2 п. 1 Положения, утв. постановлением Кабмина от 30.09.2004 № 506):

- сам гражданин;

- конкурсный кредитор;

- уполномоченный орган (например, налоговая инспекция).

Банкротом может быть признан гражданин, у которого долг (без учета санкций, см. выше) составляет в совокупности не менее 500 тыс. руб. и обязательства не исполнены в течение трех месяцев с даты, когда должны были быть исполнены (ст. 4, 213.3 закона о банкротстве).

Должник обязан сам обратиться в суд, если, уплатив одному или нескольким кредиторам, он не сможет исполнить обязательства перед другими кредиторами и общий размер долга не менее 500 тыс. руб. Подать заявление необходимо не позднее 30 рабочих дней со дня, когда должник узнал (должен был узнать) об этих обстоятельствах (ст. 213.4 закона о банкротстве).

Должник вправе обратиться в суд с заявлением о признании банкрота и тогда, когда он предвидит свое банкротство. То есть имеются обстоятельства, которые явно свидетельствуют – он не в состоянии исполнить обязательства в должный срок. В этом случае размер неисполненных обязательств значения не имеет (п. 2 ст. 213.4 закона о банкротстве).

О неплатежеспособности должника свидетельствуют следующие обстоятельства:

- он прекратил расчеты с кредиторами и перестал вносить обязательные платежи;

- он не исполнил более 10% от совокупного размера денежных обязательств и (или) обязательных платежей, срок исполнения (уплаты) которых наступил, в течение более одного месяца со дня, когда они должны были быть исполнены;

- размер долга превышает стоимость его имущества;

- есть постановление об окончании исполнительного производства в связи с отсутствием имущества.

Составляя заявление о признании банкротом, следует указать:

- сумму требований кредиторов;

- размер долга;

- данные об имуществе;

- обоснование невозможности удовлетворения требований кредиторов.

Также указываются наименование и адрес СРО, из числа членов которой должен быть утвержден финансовый управляющий (без указания конкретной персоны, такого права у должника нет). Прилагаются необходимые документы, копии заявления направляются конкурсным кредиторам и (или) в уполномоченные органы (ст. 37, 213.4 закона о банкротстве).

Заявление и документы подаются в арбитражный суд по месту жительства или пребывания:

- лично: через канцелярию, отдел делопроизводства;

- по почте;

- через интернет (ст. 32, 33 закона о банкротстве).

Размер госпошлины: 300 руб. (подп. 5 п. 1 ст. 333.21 НК).

Если должник согласен на привлечение управляющего, то придется внести депозит, за счет которого он получит вознаграждение. Депозит может внести за должника кто-то другой. Также придется оплатить публикацию сведений о банкротстве в Едином федеральном реестре сведений, равно как и реализацию заложенного имущества (ст. 28, 213.7, 213.27 закона о банкротстве).

Суд вправе прекратить дело о банкротстве на любой стадии, если налицо отсутствие средств для возмещения судебных расходов, в т. ч. на выплату вознаграждения финансовому управляющему (ст. 57 закона о банкротстве).

Следует помнить, что:

- фиктивное банкротство;

- преднамеренное банкротство;

- неправомерные действия при банкротстве

являются правонарушениями или преступлениями (в зависимости от масштабов ущерба, ст. 14.12, 14.13 КоАП, ст. 197 УК).

Если вы юрист или бухгалтер, только начинаете свой путь или уже имеете определенный опыт и навыки, но не знаете, как и где сегодня искать клиентов и продвигать свои услуги – факультеты Академии правовых и финансовых советников открыты для вас.

Вы узнаете с помощью каких инструментов и действий построить эффективный личный бренд и увеличить стоимость своих услуг. Вы сможете зарабатывать с первых недель обучения и выйти на высокий доход без привязки к офису.

Заявление принято, что далее?

Заявление рассматривается не ранее 15 дней и не позднее трех месяцев со дня принятия. По итогам суд может вынести определение о признании заявления обоснованным и введении реструктуризации долгов гражданина. Сведения об этом публикуются в официальном издании (ст. 28, 213.6, 213.7 закона о банкротстве).

Со дня вынесения этого определения наступает ряд последствий, в частности (ст. 213.11 закона о банкротстве):

- устанавливается мораторий на удовлетворение требований по обязательствам;

- замораживается начисление санкций (исключая текущие платежи);

- снимаются аресты и иные ограничения, наложенные ранее;

- сделки, направленные на приобретение и отчуждение имущества свыше 50 000 руб., получение и выдача займов, получение кредитов, передача в залог, распоряжение средствами на банковских счетах (вкладах) совершаются только с предварительного письменного согласия финансового управляющего.

Суд вправе своим определением временно ограничить права на выезд из РФ до дня вынесения определения о завершении или прекращении производства по делу о банкротстве (ст. 213.24 закона о банкротстве).

План реструктуризации долгов может быть составлен:

- самим должником;

- финансовым управляющим;

- кредитором;

- уполномоченным органом.

Его можно представить не позднее 10 дней по истечении двух месяцев с даты опубликования сообщения о признании обоснованным заявления о банкротстве.

Далее проект плана представляется на первом собрании кредиторов, которое проводит финансовый управляющий. Если большинством голосов он принимается (учитываются голоса кредиторов, включенные в реестр требований), и суд его утверждает, то его можно реализовывать. Причем в процессе суд своим определением может изменить или отменить этот план.

За месяц до истечения срока исполнения плана финансовый управляющий формирует отчет о его исполнении и вместе с подтверждающими документами отправляет их:

- конкурсным кредиторам;

- в уполномоченный орган;

- в суд.

В случае если долги погашены, и (или) жалобы кредиторов признаны необоснованными, то суд выносит определение о завершении реструктуризации долгов. Или, если желаемые цели не достигнуты, тооб отмене указанного плана и о признании должника банкротом (ст. 213.20, 213.21, 213.22, 213.23 закона о банкротстве).

На любом этапе есть возможность заключить мировое соглашение с кредиторами. В случае утверждения его судом оно станет основанием для прекращения производства по делу (ст. 213.31 закона о банкротстве).

Суд вынес решение

Все имущество, зафиксированное на день вынесения судом определения о признании банкротом и введении реализации имущества и выявленное (приобретенное) после, составляет конкурсную массу. Из него исключается имущество, на которое не может быть обращено взыскание.

Например, жилое помещение (или часть), которое является единственным пригодным для проживания должника и совместно проживающих с ним членов семьи.

Кредиторы получают удовлетворение своих требований в порядке очередности. Если имущество «заканчивается», то требования, на которые имущества не хватило, считаются погашенными, а должник, по общему правилу, от дальнейшего исполнения освобождается.

Должник, даже будучи признанным банкротом, не освобождается от исполнения обязательств по:

- текущим платежам;

- возмещению вреда жизни или здоровью;

- возмещению морального вреда;

- алиментам,

- а также по тем требованиям, при возникновении и исполнении которых должник поступал недобросовестно.

Должник признан банкротом. Какие последствия?

В течение пяти лет он не сможет взять кредит (заем), не указав на факт своего банкротства. Он также не сможет повторно подать на банкротство.

Банкрот теряет право занимать определенные должности, участвовать в управлении кредитных организаций (в течение 10 лет), страховых компаний, НПФ, УК инвестиционного фонда, ПИФ, МКК (в течение пяти лет) и иных организаций (в течение трех лет). Эти последствия не зависят от того, какая процедура была применена – внесудебная или судебная.

Академия правовых и финансовых советников это инновационная поэтапная система обучения, которая подойдет для юристов, бухгалтеров, финансистов и налоговых консультантов. Больше не нужно тратить годы на получение профессии. Начните зарабатывать еще на старте.

На выбор четыре ступени обучения:

- бакалавриат;

- магистратура;

- аспирантура;

- специалитет.

Бесплатный 3-дневный практикум

Как юристу зарабатывать на услуге «Банкротство физических лиц». 28 октября в 13.00 мск

Обратите внимание! На рынке услуг по сопровождению дел о банкротстве физических лиц сейчас много компаний-мошенников, которые получают предоплату, а услуги фактически не оказывают. Такие компании, как правило, часто меняют название, адрес офиса, доменное имя сайта и т.д. Сайты у таких компаний представляют собой «одностраничники», то есть на сайте размещено минимум полезной информации, отсутствуют статьи специалистов и советы. Также мошенники часто предлагают оформить «кредит на банкротство». Обращаясь к таким «юристам», доверитель не только не получает помощь по своей проблеме, но и приобретает дополнительные кредитные обязательства с кабальными условиями. Будьте внимательны при выборе специалистов по сопровождению процедуры банкротства! Читайте о выборе специалиста по банкротству в статье.

С 1 октября 2015 года вступили в силу положения Закона о банкротстве, которые позволили гражданам признавать себя «банкротами». Для многих граждан банкротство — это единственный «выход из долговой ямы». Нас часто спрашивают: как оформить банкротство физического лица, как объявить себя банкротом, как обанкротиться физическому лицу, как можно признать себя банкротом, какие документы нужны, чтобы оформить банкротство физического лица самостоятельно, как оформить банкротство физического лица (физ лица) по кредитам, как признать банкротство физического лица перед банком. Отвечая на все эти вопросы, мы подготовили для вас подробную пошаговую инструкцию.

Содержание:

- Условия для признания гражданина банкротом

- Внесудебное банкротство физического лица: пошаговая инструкция

- Судебное банкротство физического лица: пошаговая инструкция

С 1 сентября 2020 г. граждане (в том числе индивидуальные предприниматели) с небольшими долгами могут получить статус банкрота, не обращаясь в суд, при этом совершенно бесплатно — без уплаты госпошлины и расходов на финансового управляющего.

Для внесудебного банкротства должны быть соблюдены 2 условия:

- общий размер денежных обязательств и обязанностей по уплате обязательных платежей гражданина, в том числе обязательств, срок исполнения которых не наступил, а также обязательств по уплате алиментов и по договору поручительства независимо от просрочки основного долга, составляет не менее 50 тыс. руб. и не более 500 тыс. руб. При этом не учитываются неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды в связи с неисполнением или ненадлежащим исполнением обязательства, а также иные имущественные и финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей. Точную сумму долга по кредитам можно запросить у каждого кредитора, по налогам — проверить

на сайте ФНС, по автоштрафам —

на сайте ГИБДД. - на дату подачи заявления в отношении должника окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю ввиду отсутствия у должника имущества, на которое может быть обращено взыскание, и не возбуждено иное исполнительное производство. Проверить, есть ли у вас долги, в отношении которых возбуждены или завершены исполнительные производства, можно на

сайте ФССП.

Пошаговая инструкция «Как объявить себя банкротом через МФЦ?»

Шаг 1. Подготовка заявления о признании банкротом во внесудебном порядке

В первую очередь должнику необходимо заполнить заявление о признании гражданина банкротом во внесудебном порядке в одном экземпляре по утвержденной форме. Форма такого заявления и порядок его заполнения и подачи утверждены Приказом Минэкономразвития России от 4 августа 2020 г. № 497 (приложение №1). Заявление необходимо заполнить вручную или на компьютере, никаких исправлений в заявлении делать нельзя — они автоматически станут причиной отказа в его принятии.

К заявлению прикладываются:

- список всех известных кредиторов

- копия документа, удостоверяющего личность гражданина

- копия документа, подтверждающего место жительства или пребывания

- копия документа, подтверждающего полномочия представителя, и копия документа, удостоверяющего личность представителя (если заявление подается представителем)

Закажите подготовку документов для банкротства гражданина у юриста онлайн

Сервис онлайн-заказа помогает получить сразу готовые документы по вашему вопросу. Ответив на вопросы и приложив имеющиеся документы, вы получите индивидуально разработанные документы.

Заказать услуги онлайн

Обратите внимание! Те кредиторы, которых должник случайно или намеренно не включит в список или сведения о которых укажет недостоверные (например, для снижения итоговой суммы долгового лимита уменьшит сумму долга), будут вправе обратиться в суд, чтобы признать должника банкротом по стандартной схеме.

Шаг 2. Подача заявления в МФЦ

Заявление подается им лично или через представителя в МФЦ по месту жительства или месту пребывания заявителя. Если с заявлением и списком все нормально, сотрудник МФЦ принимает у должника заявление и выдает ему расписку об этом.

Рассмотрение заявления о банкротстве во внесудебном порядке, а также публикация сведений в ЕФРСБ осуществляется без взимания платы!

Шаг 3. Проверка соответствия должника условиям для внесудебного банкротства

После принятия заявления МФЦ в течение суток проводит онлайн-проверку: сделает запросы приставам об окончании исполнительных производств, а также по своей базе посмотрит, не подал ли гражданин такое же заявление о банкротстве в другой МФЦ.

Если, к примеру, выяснится, что исполнительное производство еще не окончено или окончено, но не по нужному основанию — «отсутствие имущества», то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата.

В случае возврата многофункциональным центром предоставления государственных и муниципальных услуг заявления о признании гражданина банкротом во внесудебном порядке гражданин имеет право повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления.

Возврат гражданину поданного им заявления о признании его банкротом во внесудебном порядке с указанием причины возврата может быть обжалован в арбитражный суд по месту жительства гражданина.

Если же все указанные в заявлении сведения подтвердятся, то МФЦ в тот же срок внесет сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). Об этом будут разосланы уведомления в налоговую инспекцию, судебным приставам, в банки, в которых открыты счета должника. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации.

Шаг 4. Завершение процедуры банкротства и списание долгов

По истечении шести месяцев со дня включения таких сведений в указанный реестр процедура внесудебного банкротства гражданина завершается.

Если за 6 месяцев материальное положение должника не изменилось, а кредиторы не нашли сокрытых активов и не подали заявление в арбитражный суд, гражданин признается банкротом. Запись об этом опубликуют в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются. Неуказанные задолженности, а также некоторые обязательства останутся действующими.

Стоит обратить внимание на то, что повторно пройти внесудебное банкротство можно только через 10 лет. То есть если человека признают банкротом в 2021 г., то в следующий раз списать долги бесплатно он сможет не раньше 2031 г.

Подробнее о последствиях банкротства читайте отдельную статью.

Юристы нашей компании помогут подготовить заявление и список кредиторов по установленной форме. Заказать услуги юриста можно онлайн на нашем сайте.

Заказать подготовку заявления

Пошаговая инструкция «Как физическому лицу объявить себя банкротом в арбитражном суде?»

Если вы не соответствуете требованиям для внесудебного банкротства, то оформить банкротство можно в судебном порядке.

Шаг 1. Проверьте, соответствуете ли вы критериям для при признания вас банкротом

Закон о банкротстве разделяет 1) условия, при которых должник вправе обратиться с заявлением о признании его банкротом и 2) условия, при которых он обязан обратиться с таким заявлением.

Таблица «Условия для признания физического лица банкротом»

|

Право

|

Обязанность |

|

Сумма обязательства не ограничена законом. Гражданин знает, что не может выполнить обязательства в срок (из-за потери работы, тяжелой болезни и пр.) При этом гражданин отвечает признакам неплатежеспособности и/или недостаточности имущества (прекратил расчеты с кредиторами или размер задолженности превышает стоимость имущества, или имеется постановление приставов об окончании производства в связи с отсутствием имущества и пр.) |

Сумма задолженности — более 500 тыс. руб. Просрочки оплаты может и не быть, но гражданин знает, что погашение долга одному или нескольким кредиторам приведет к невозможности исполнить обязательства в полном объеме перед другими кредиторам. |

Одной из самых распространенных ситуаций, когда частному лицу (физ лицу) необходимо оформить банкротство, является банкротство в связи с невозможностью выплатить кредит. В этом случае должнику необходимо учитывать в качестве условия банкротства физического лица по кредиту сумму основного долга по кредиту и проценты за пользование кредитом. Неустойку же за просрочку внесения кредита учитывать при расчете суммы нельзя.

Шаг 2. Выберите финансового управляющего и оцените свои будущие расходы

С полной стоимостью банкротства физического лица вы можете ознакомиться здесь.

На этом этапе необходимо определиться с кандидатурой финансового управляющего. Закон не дает право должнику выбирать конкретную кандидатуру финансового управляющего, однако в заявлении необходимо указать СРО, в котором состоит финансовый управляющий, а СРО представляет в суд кандидатуру финансового управляющего (этот вопрос желательно предварительно согласовать с СРО).

Шаг 3. Соберите пакет документов, необходимых документов для признания вас банкротом

Подробнее о перечне документов, прилагаемых к заявлению о признании гражданина банкротом, читайте здесь.

Обратите внимание на сроки действия документов, документы с меньшим сроком действия необходимо собирать в конце. В данной статье мы рассказали с каких документов начать, какие документы заказать в последнюю очередь, чтобы правильно оформить документы для банкротства физического лица.

Шаг 4. Подготовьте заявление в арбитражный суд

Если первые два шага вы успешно прошли, начинайте готовить заявление в арбитражный суд. В заявлении о признании банкротом необходимо указать в том числе сумму требований кредиторов, размер задолженности, сведения об имеющемся у должника имуществе, обоснование невозможности удовлетворения требований кредиторов, наименование и адрес саморегулируемой организации, из числа членов которой должен быть утвержден финансовый управляющий.

Шаг 5. Уплатите госпошлину, внесите на депозит суда денежные средства на выплату вознаграждения финансовому управляющему (или подготовьте ходатайство о предоставлении отсрочки)

Реквизиты для уплаты госпошлины и внесения депозита можно распечатать на сайте арбитражного суда, в который планируется подача заявления. О суммах пошлины и депозита мы говорили ранее.

Шаг 6. Направьте копии заявления и документов конкурсным кредиторам и в уполномоченные органы

Когда все документы собраны (включая квитанцию по оплате госпошлины и документ, подтверждающий внесение денежных средств на депозит суда) копии заявления и документов, которые вы к нему прилагаете, нужно направить конкурсным кредиторам и в уполномоченные органы ценным письмом с описью вложений и уведомлением о вручении (в описи укажите все направляемые документы).

Шаг 7. Если вы являетесь индивидуальным предпринимателем, то опубликуйте уведомление о намерении подать заявление о банкротстве в Едином федеральном реестре сведений о фактах деятельности юридических лиц (за 15 дней до подачи заявления)

Для публикации уведомления подпись заявителя заверяется на уведомлении нотариально, далее оплачиваются услуги по публикации в реестр (ориентировочные расходы на публикации в реестре 10- 12 000 рублей).

Рекомендуем вам до обращения в суд с заявлением о признании банкротом прекратить деятельность в качестве индивидуального предпринимателя. Это позволит вам избежать запрета регистрировать ИП в течение 5 лет после завершения процедуры банкротства, а также избавит от лишних расходов.

Шаг 8. Подайте документы в арбитражный суд

Затем приложите к своему пакету документов (заявление, копии документов по списку, квитанция об оплате госпошлины, квитанция о внесении депозита или ходатайство о предоставлении рассрочки, а также для индивидуальных предпринимателей — документы, подтверждающие опубликование уведомления о намерении подать заявление о банкротстве) почтовые документы, подтверждающие направление копий документов конкурсным кредиторам и в уполномоченные органы (квитанция об отправке, опись вложений) и подавайте заявление о признании себя банкротом в арбитражный суд по месту своего жительства. Документы можно подать лично в арбитражный суд, либо отправив документы Почтой России, либо через сайт арбитражного суда. Также можно воспользоваться услугами представителя для подачи заявления в суд и представления интересов в суде (для этого потребуется доверенность).

Шаг 9. Дождитесь принятия судом определения о признании заявления о банкротстве обоснованным. Введение процедуры банкротства физического лица

Заявление подлежит рассмотрению судом не ранее 15 дней и не позднее 3 месяцев с даты его принятия (в среднем с момента подачи заявления до первого заседания проходит 2 месяца, редко процедура вводится на первом заседании, может потребоваться несколько заседаний: зависит от позиции суда, необходимости предоставления дополнительных доказательств неплатежеспособности, а также от поведения кредиторов). До судебного заседания СРО арбитражных управляющих должна представить в суд кандидатуру финансового управляющего (иначе непредставление сведений является также основанием для отложения рассмотрения заявления).

По результатам рассмотрения заявления суд может вынести одно из следующих определений:

- о признании заявления обоснованным и введении реструктуризации долгов гражданина

- о признании заявления обоснованным и введении реализации имущества гражданина

- о признании заявления необоснованным и прекращении производства по делу (если нет иных заявлений о банкротстве данного лица)

- о признании заявления необоснованным и оставлении заявления без рассмотрения (если есть иные заявления о банкротстве данного лица; далее по следующему заявлению назначается заседание по рассмотрению обоснованности)

Объявление о банкротстве физического лица (уведомление о признании заявления о признании банкротом обоснованным) публикуется в официальном издании (Единый федеральный реестр сведений о банкротстве, газета КоммерасантЪ). Публикацией занимается назначенный финансовый управляющий. С момента публикации кредиторам предоставляется срок для включения своих требований в реестр.

Шаг 10. Процедура реструктуризации долга (если введена судом)

С даты вынесения судом определения, содержащего указание на введение реструктуризации долгов, наступают, в частности, такие последствия:

- вводится мораторий на удовлетворение требований по вашим обязательствам

- прекращается начисление неустоек (пеней, штрафов), иных финансовых санкций и процентов по вашим обязательствам, кроме текущих платежей

- снимаются ранее наложенные аресты и иные ограничения распоряжения имуществом

- сделки по приобретению и отчуждению имущества стоимостью свыше 50 тыс. руб., по получению и выдаче займов, получению кредитов, по передаче имущества в залог, а также распоряжение денежными средствами на банковских счетах (вкладах) могут совершаться вами лишь с предварительного письменного согласия финансового управляющего. Без согласия финансового управляющего вы можете распоряжаться денежными средствами на специальном банковском счете в пределах 50 тыс. руб. ежемесячно

План реструктуризации ваших долгов может быть представлен только при соблюдении предусмотренных законом требований. Вы, кредитор или уполномоченный орган вправе направить проект плана финансовому управляющему, конкурсным кредиторам, в уполномоченный орган не позднее 10 дней по истечении 2 месяцев с даты опубликования сообщения о признании обоснованным заявления о банкротстве. Затем финансовый управляющий проводит первое собрание кредиторов, где представляет проект плана, который должен быть принят большинством голосов от общего числа голосов конкурсных кредиторов и уполномоченных органов, требования которых включены в реестр требований кредиторов, после чего он утверждается судом. В процессе исполнения план может быть изменен или отменен определением суда. Не позднее чем за месяц до истечения срока исполнения плана финансовый управляющий обязан подготовить отчет о результатах его исполнения и направить отчет и соответствующие документы конкурсным кредиторам, в уполномоченный орган и в суд. В результате суд примет определение о завершении реструктуризации долгов (если задолженность погашена и жалобы кредиторов признаны необоснованными) или об отмене указанного плана и о признании должника банкротом. Также у вас есть возможность заключить мировое соглашение, которое утверждается судом и является основанием для прекращения производства по делу о банкротстве.

Подробнее о процедуре реструктуризации долга при банкротстве физических лиц читайте здесь.

Шаг 11. Реализация имущества должника (вводится на первом заседании или в связи с отменой плана реструктуризации, либо в связи с непредставлением плана в установленный срок, либо если судом представленные планы не утверждены)

Если вы не соответствуете требованиям для утверждения плана, или в установленный срок финансовым управляющим не получен ни один проект плана, или представленный план не был утвержден судом, суд выносит определение о признании вас банкротом и введении реализации вашего имущества. В таком случае реализация имущества вводится судом на срок не более шести месяцев, который может быть продлен. Суд также вправе вынести определение о временном ограничении права на выезд из РФ до даты вынесения определения о завершении или прекращении производства по делу о банкротстве (как правило, ограничения вводятся по ходатайству финансового управляющего). После введения процедуры реализации имущества финансовый управляющий начинает реализации имеющегося имущества (опись, оценку и проведение торгов). Удовлетворение требований кредиторов осуществляется за счет конкурсной массы (имущества должника) в определенной очередности.

О том, какое имущество не может быть включено в конкурсную массу и как его исключить, если оно вдруг было включено, читайте здесь.

Банкротству физических лиц с ипотекой мы посвятили отдельную статью.

Требования, не удовлетворенные по причине недостаточности имущества, считаются погашенными, и должник, как правило, освобождается от дальнейшего их исполнения. Исключениями являются, в частности, требования по текущим платежам, о возмещении вреда жизни или здоровью, возмещении морального вреда, взыскании алиментов. Они могут быть предъявлены после окончания производства по делу о банкротстве в непогашенной их части.

Шаг 12. Вынесение судом определения о завершении реализации имущества физического лица и освобождении от исполнения дальнейших обязательств (в отдельных случаях суды не применяют нормы об освобождении от исполнения к некоторых должникам)

Только с момента вынесения определения о завершении процедуры реализации имущества физического лица процедуру банкротства можно считать оконченной (а не с момента признания заявления о банкротстве обоснованным, как принято считать в обывательской среде).

Юристы нашей компании и финансовые управляющие проведут банкротство в суде «под ключ»: от сбора документов и подготовки заявления в суд до завершения расчетов и списания долгов. Заказать услуги юриста по банкротству физических лиц можно онлайн на нашем сайте. Заполнение анкеты вас ни к чему не обязывает, но позволит юристу дать развернутую консультацию относительно перспектив банкротства в вашем случае.

Заказать услуги юриста по банкротству физических лиц

Как кредитору признать банкротом гражданина?

Для кредиторов мы подготовили отдельную инструкцию «Как кредитору признать банкротом физическое лицо (как можно объявить банкротом физическое лицо)?», доступную по ссылке.