Что делать с долей вышедшего из ООО участника

Федеральный закон от 08.02.1998 № 14-ФЗ предусматривает возможность выхода из ООО любого участника по собственной инициативе. Его доля в таком случае переходит обществу, и согласно ст. 24 закона «Об ООО» общество должно в течение года решить судьбу такой доли.

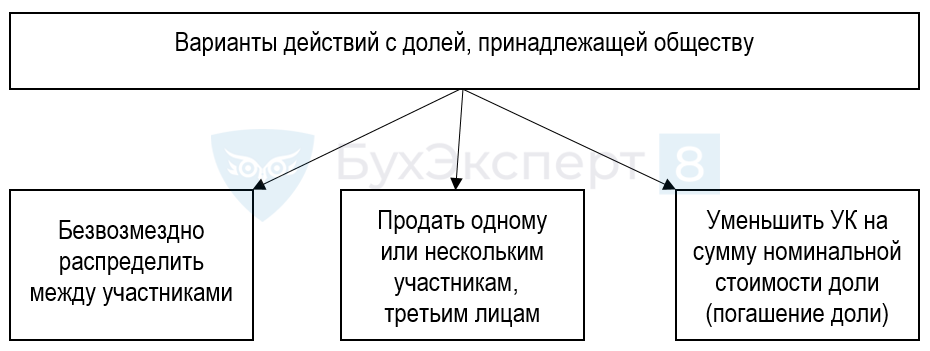

Есть три способа распределить долю общества:

- разделить между участниками;

- продать одному или нескольким участникам;

- продать постороннему лицу.

Подробнее о порядке выхода участников из состава ООО мы рассказали здесь.

Также вам могут быть интересны наши материалы:

- Как сменить участника ООО;

- Расчет и выплата доли участнику при выходе из ООО.

Разделение доли между участниками ООО

Наиболее простой способ найти предназначение доле — распределить ее между оставшимися лицами. Это право закреплено ч. 2 ст. 24 ФЗ об ООО. Так, если остался всего один участник, вся доля достанется ему одному, но если их несколько, раздел будет осуществляться пропорционально уже имеющимся у них долям или по договоренности.

В этом вопросе важно обратить внимание на изменения в налоговом законодательстве. На сегодняшний день приобретение доли считается материальной выгодой и подлежит налогообложению. Ставка составляет 13–15%, а налоговая база определяется с учетом отчетного периода.

Так, при распределении доли в том же году, когда участник вышел из ООО, налоговая база определится как действительная стоимость его доли. Отчетной датой здесь будет прошедший год, за который уже сдана отчетность.

Если же распределение доли произошло в следующем отчетном году после выхода участника из ООО, ее действительная стоимость не будет учитываться для налоговой базы. Это объясняется тем, что в новом периоде чистые активы в бухгалтерском балансе отобразятся уже с учетом действительной стоимости доли. В таком случае налоговая база будет снижена.

Иногда при распределении долей возникают сложные налоговые вопросы. Например, нужно ли платить НДФЛ со стоимости доли, разделенной между участниками, если действительная стоимость доли вышедшему участнику не уплачивалась. Ответ на этот и другие подобные вопросы вы можете найти в системе «КонсультантПлюс». Доступ к системе бесплатен в течение двух дней при подключении пробного доступа по этой ссылке.

Продажа доли участникам ООО или третьему лицу

Второй вариант разобраться с оставшейся после бывшего учредителя или участника долей — продать ее. Согласно ч. 2 ст. 24 ФЗ об ООО приобрести эту часть могут непосредственно участники общества или даже третьи лица, если устав не устанавливает прямого запрета на данное действие.

Участники ООО имеют преимущественное право на покупку доли.

Поэтому если кто-либо из них изъявит желание заполучить ее, третьи лица рассматриваться в качестве покупателей не могут. Приобрести долю вправе один или несколько участников, тем самым увеличив свою часть в уставном капитале общества.

В случае отсутствия желающих среди действующих участников ООО доля продается другим людям. Ее цена может отличаться от предложенной лицам, имеющим преимущественное право. По итогу между обществом и третьим лицом заключается договор купли-продажи, после чего второй становится новым полноправным участником со своей долей.

Наиболее выгодным решением будет продать долю по ее действительной стоимости — это избавит от налогов, поскольку общество уже понесло расходы, когда перечислило средства вышедшему участнику. Если же сумма будет меньше, покупателю предстоит заплатить НДФЛ в размере 13–15% от образовавшейся разницы.

Процедура распределения доли

Распоряжение долей вышедшего из ООО участника производится по четкому алгоритму. Соблюдение этой последовательности действий обеспечит законность процедуры и снизит вероятность конфликтов внутри общества.

Принятие решения органом управления

На первом этапе необходимо провести общее собрание и принять решение относительно оставшейся доли. Итогом обсуждения может быть как пропорциональное распределение частей, так и продажа.

В случае принятия решения общим собранием составляется протокол, единственным учредителем — решение учредителя.

Протокол общего собрания необходимо удостоверить одним из способов: нотариально, в соответствии с требованиями устава, по решению того же органа.

Отдельно стоит рассмотреть ситуацию, когда долю решено продать. В таком случае руководитель общества заключает договор с покупателем. При этом нотариальное заверение не потребуется.

Подготовка заявления о внесении изменений в реестр

Сведения о долях вносятся в реестр юридических лиц. Поэтому при распределении необходимо подготовить изменения в запись ЕГРЮЛ, чтобы у налоговой не возникало много вопросов.

Для этого используется форма № Р13014, предназначенная как раз для государственной регистрации изменений, внесенных в учредительные документы или реестровые сведения об обществе. Она является приложением № 4 к приказу ФНС от 31.08.2020 № ЕД-7-14/617.

Сама форма включает несколько страниц. Но при внесении информации только о доле потребуется заполнить: титул, листы В, Г, Д, З и Н.

Готовое заявление подписывается директором. Поскольку оно должно быть удостоверенным нотариально, делать это предстоит в присутствии нотариуса. Если же направлять документы в ФНС планируется в электронном виде, для подписания будет достаточно усиленной КЭП.

Подача заявления

С момента принятия решения у общества есть ровно 7 дней на подачу заявления по форме № Р13014 в регистрирующий орган. Помимо заполненных страниц потребуется приложить протокол собрания или решение единственного учредителя.

Нарушение срока грозит штрафом в размере 5–10 тыс. рублей в соответствии со ст. 14.25 КоАП.

Способов подачи заявления существует несколько: непосредственно в регистрирующий орган (с личным визитом или электронной почтой), через МФЦ, Госуслуги, нотариуса или на портале ФНС России. О получении пакета документов инициатор будет уведомлен распиской, направленной по обычной или электронной почте. Всего оказание услуги по регистрации изменений занимает не более 5 рабочих дней.

Отдельное внимание нужно уделить способу подачи документов непосредственно в ФНС. Важно понимать, что это должна быть не обычная инспекция, куда сдаются отчеты, а именно регистрирующий орган. Такие функции осуществляют:

- в Москве — Межрайонная ИФНС № 46;

- в СПб — Межрайонная ИФНС № 15;

- в Ростове — Межрайонная ИФНС № 26;

- в Тюмени — Межрайонная ИФНС № 14;

- в Мурманске — Обособленное подразделение УФНС РФ по Мурманской области (Единый регистрационный центр);

- в Краснодаре — Межрайонная ИФНС № 16;

- в Перми — Межрайонная ИФНС № 17;

- в ЛНР/ДНР — Межрайонная ИФНС № 1 по ЛНР/ДНР.

Чтобы случайно не пропустить срок и избежать штрафных санкций, стоит заранее узнать, по какому адресу обращаться для подачи заявления.

Получение выписки из ЕГРЮЛ

Она формируется по окончании предоставления услуги и является документом, подтверждающим завершение регистрации изменений в реестр. На момент выдачи выписки непосредственно в электронной версии ЕГРЮЛ появляется отдельная запись о внесенных изменениях.

Последствия нераспределения доли ООО

Если в течение года после выхода из ООО не были приняты меры по распределению доли, ее остается только погасить. Для этого предстоит уменьшить на ее номинальную стоимость уставной капитал.

Правила распределения долей

Каждому участнику ООО принадлежит доля в уставном капитале — ее размер определяется на момент создания предприятия.

Участникам предоставлено право в любой момент выйти из состава общества, если иное не указано в уставе ООО. Судьба доли вышедшего участника определяется возможными вариантами: распределением между оставшимися участниками ООО, путем продажи доли третьем лицам или путем погашения доли и уменьшения уставного капитала.

Решить все вопросы, связанные с распределением доли ООО между участниками, нужно в пределах одного года со дня перехода доли к обществу.

Если в течение года доля не распределена либо не продана, общество обязано уменьшить уставный капитал на ее размер. При этом нужно учитывать законодательное ограничение на минимальный размер уставного капитала — 10 000 руб. В подавляющем большинстве случаев размер капитала составляет минимальные 10 000 рублей, поэтому в случае сокращения его ниже данной суммы организация подлежит ликвидации.

Варианты распределения доли Общества

Существуют следующие варианты распределения доли: пропорциональное или непропорциональное распределение.

Для пропорционального распределения достаточно лишь решения участников общества.

В случае непропорционального распределения происходит продажа доли общества одному или нескольким участникам. Для этого необходимо будет решение участников, а также сам договор купли-продажи доли между обществом и участниками (нотариально он не заверяется).

Документы для распределения доли ООО

С помощью сервиса Документовед можно быстро оформить большинство документов, которые нужны для распределения доли и последующей регистрации в ИФНС. Полный комплект документов для проведения указанной процедуры включает следующие бланки и формы:

- протокол общего собрания участников либо единоличное решение единственного оставшегося собственника о распределении или продаже доли общества;

- договор купли-продажи между обществом и участниками, в случае если происходит непропорциональное распределение доли;

- форму Р13014 для регистрации в ИФНС — этот документ содержит сведения о новых размерах долей каждого учредителя.

Обратите внимание, что форма Р14001 с 25 ноября 2020 года больше не применяется. Новая форма Р13014 утверждена Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@.

При заполнении бланков нужно указать сведения, соответствующие вашей ситуации — составу участников, положениям устава и ЕГРЮЛ, принятому решению собственников. При возникновении спорных или сложных моментов юрист проконсультирует о правильности заполнения всех форм. Оформление бланков и форм через электронный ресурс «Документовед» позволяет существенно сэкономить денежные средства и сократить сроки проведения всех процедур.

Содержание

- Распределение доли уставного капитала

- Распределение доли принадлежащей обществу между участниками

- Распределение доли ООО единственному участнику

- Пошаговая инструкция распределения доли общества в 2025 году

- Помощь в распределении доли принадлежащей обществу

После выхода участника из общества с ограниченной ответственностью его доля в уставном капитале переходит к обществу. В течение одного года нераспределенная доля в уставном капитале, принадлежащая обществу, должна быть распределена.

Распределение доли уставного капитала

Распределение доли уставного капитала ООО, принадлежащей обществу, осуществляется по решению общего собрания участников общества и может быть распределена между всеми участниками общества пропорционально их долям в уставном капитале общества, либо может быть предложена для приобретения некоторым участникам общества, либо если это не запрещено уставом общества, то может быть продана третьим лицам.

Доля, принадлежащая обществу, не учитываются при определении результатов голосования на общем собрании участников общества.

Продажа доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли третьим лицам осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Нераспределенная доля в уставном капитале общества которую не распредели в указанный срок должна быть погашена, а размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли.

Распределение доли принадлежащей обществу между участниками

Если в ООО несколько участников, то по решению общего собрания участников общества нераспределенная доля в ООО может быть распределена между всеми участниками общества пропорционально их долям в уставном капитале общества, либо по единогласному решению может быть распределена в любом соотношении долей.

Распределение доли ООО единственному участнику

Если после выхода участника в ООО остался один участник, то по решению единственного участника доля общества распределяется на участника, оставшегося в обществе.

Пошаговая инструкция распределения доли общества в 2025 году

1 шаг. Проведение общего собрания участников

Главный вопрос повестки дня на общем собрании участников – распределение доли уставного капитала, принадлежащей обществу на оставшихся в обществе участников. Решение общего собрания участников должно быть оформлено протоколом. Если в обществе после выхода участника остался один участник, то оформляется решение единственного участника общества.

В случае непропорционального распределения доли или части доли участникам общества, в результате которой изменяются размеры долей его участников, а также продажа доли или части доли третьему лицу, то решения должны приниматься всеми участниками Общества единогласно. В этом случае помимо протокола оформляется договор купли-продажи между обществом и участником. нотариальное удостоверение сделки не требуется.

2 шаг. Подготовка заявления по форме Р13014.

Если доля распределяется на одного или нескольких участников, то для ФНС необходимо заполнить заявление по форме Р13014, заполнению подлежит:

- Титульный лист;

- Лист Г – сведения об участнике, вносим данные участника или участников, у которых произошли изменение размера доли;

- Лист З – сведения о доле в уставном капитале общества, если долю распределили полностью, то в раздел 1. Номинальная стоимость указываем 0 рублей;

- Лист Н – сведения о заявителе, как правило это данные генерального директора;

3 шаг. Заверение у нотариуса и подача в фнс

После подготовки документов генеральному директору необходимо заверить заявление по форме 13014 у нотариуса и комплект документов подать в регистрирующий орган, если фирма находится в Москве. То это 46-я ФНС.

Если у общества есть электронная квалифицированная подпись, то заверение у нотариуса можно избежать и все документы представить в электронном виде.

В налоговую инспекцию необходимо предоставить:

- Заявление Р13014;

- Протокол или решение;

- В случае непропорционального распределения доли потребуется предоставить договор купли-продажи и документы, подтверждающие оплату доли.

Срок регистрации изменения в налоговой – 5 рабочих дней с момента подачи в фнс. По результату успешной регистрации вы получите лист записи в ЕГРЮЛ.

Помощь в распределении доли принадлежащей обществу

Компания БУХпрофи оказывает услуги по распределении доли общества электронно, без поездок в ФНС и к нотариусу. Стоимость услуги под ключ – 7 000 рублей, без дополнительных платежей. Мы самостоятельно подготовим все необходимые документы, заполним форму Р13014, напишем протокол или решение, а также в случае необходимости подготовим договор купли-продажи.

Также читайте на сайте:

Наши цены

Получить консультацию и заказать услугу можно по телефонам:

8(495) 150-34-22; 8(985) 727-83-30, либо воспользоваться формой заказа

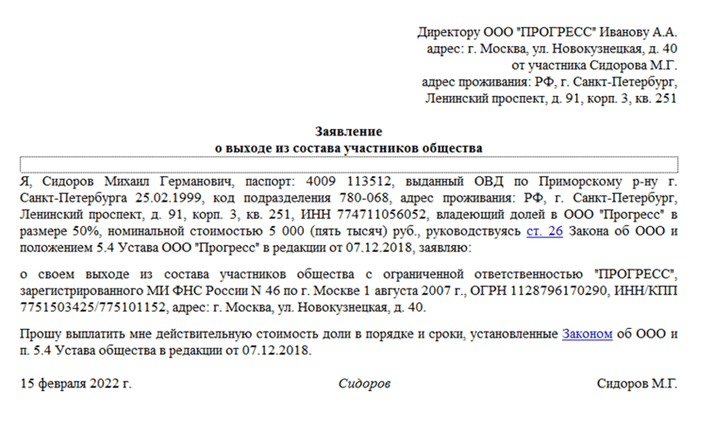

Из статьи узнаете, как действовать пошагово, если участник решил выйти из состава учредителей ООО. Эксперт рассказал, как верно определить действительную стоимость доли, чтобы избежать судебных процессов. Образец заявления о выходе из состава общества скачивайте по ссылке в статье.

Из статьи узнаете, как действовать пошагово, если участник решил выйти из состава учредителей ООО. Эксперт рассказал, как верно определить действительную стоимость доли, чтобы избежать судебных процессов. Образец заявления о выходе из состава общества скачивайте по ссылке в статье.

Шаг 1. Проверьте возможность выхода

Участнику общества запрещено выходить из состава учредителей, если данная возможность не прописана в уставе. В уставе может быть предусмотрено право выхода, но с определенными оговорками.

Примеры ограничений:

-

владение долей определенного размера;

-

наступление/ненаступление определенных обстоятельств;

-

единогласное решение общего собрания участников.

Вывод следует из пп. 1, 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Если право на выход есть или учредитель подходит под критерии из устава, а в компании остается еще как минимум один участник, необходимо составить заявление о выходе и обратиться к нотариусу. В КонсультантПлюс скачивайте образец заявления и смотрите пошаговую инструкцию по его составлению.

Скачать образец заявления

Если в уставе не указана возможность выхода учредителя из общества или учредитель не подходит указанным в уставе критериям – долю можно продать или подарить.

Внимание

Единственный учредитель не сможет выйти из общества. Также выйти из общества не смогут все участники. Должен остаться минимум один учредитель. Конечно, продать или подарить свою долю третьему лицу никто не запретит (п. 2 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Шаг 2. Зарегистрируйте выход участника из ООО

С этим вопросом необходимо обратиться к нотариусу. Он должен удостоверить заявление о выходе и подать в налоговую или другой регистрирующий орган заявление о внесении соответствующих изменений в ЕГРЮЛ. Заявление подают в течение двух рабочих дней с момента удостоверения заявления о выходе из состава учредителей (п. 1.1 ст. 26 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Копию заявления о внесении изменении в ЕГРЮЛ, а также заверенное заявление о выходе участника из состава общества нотариус направит обществу. Документы направят по адресу из ЕГРЮЛ.

Внимание

Если решивший выйти участник состоит в браке и приобрел долю ООО в период брака, нотариус потребует представить нотариально заверенное согласие супруга. Иначе в удостоверении сделки откажут (ст. 55 Основ законодательства о нотариате).

В течение пяти рабочих дней после того, как предоставите все необходимые документы, изменения отразят в ЕГРЮЛ. Именно с этого момента физическое лицо больше не будет учредителем общества (п. 1 ст. 8 Закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Шаг 3. Распределите доли вышедшего из ООО участника

После выхода учредителя из ООО его доля переходит обществу. Поэтому общество должно выплатить вышедшему участнику действительную стоимость его доли и распределить его долю между остальными участниками.

Распределение доли – обязанность общества. На это отведен год. Если за этот период долю не распределили, уставный капитал уменьшается на сумму, равную номинальной стоимости доли (п. 6.1 ст. 23, пп. 2, 5 ст. 24 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Чтобы распределить долю вышедшего участника, необходимо выполнить четыре пункта.

1. Созвать общее собрание участников.

2. Провести собрание и принять решение о распределении доли вышедшего участника пропорционально долям участников ООО. Решение принимают большинством голосов от общего числа голосов участников ООО, если большее количество голосов не предусмотрено уставом (п. 8 ст. 37, п. 2 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Про созыв и проведение общего собрания участников общества читайте в Готовом решении КонсультантПлюс.

3. Оформить решение в виде письменного протокола. В нем нужно указать сведения из п. 4 ст. 181.2 ГК РФ. Например, способ дистанционного участия в заседании, а при заочном голосовании – способ отправки документов, содержащих сведения о голосовании участников. Если проводили заседание, протокол подписывают председательствующий и секретарь, а если заочное голосование – лица, которые подсчитывали голоса или зафиксировали результат их подсчета (п. 4 ст. 181.2 ГК РФ).

Важно

Факт, что проводили заседание общего собрания, результаты голосования при необходимости нужно подтвердить. Поэтому обеспечьте хранение и воспроизведение в неизменном виде сведений, предусмотренных пдп. 1‒6 п. 4 ст. 181.2 ГК РФ. Это, например, данные о лицах, участвующих в заседании (п. 3, п. 4.1 ст. 181.2 ГК РФ).

4. Внести изменения в сведения об участниках общества, содержащиеся в ЕГРЮЛ. Для этого заполните и подайте в регистрирующий орган по месту нахождения ООО заявление по форме № Р13014. Это нужно сделать в течение месяца со дня принятия решения о распределении доли между всеми участниками общества. К заявлению приложите решение собрания о распределении доли (пп. 2, 6 ст. 24 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Скачать форму заявления и пошаговую инструкцию по заполнению

Выплатите действительную стоимость доли участнику, вышедшему из ООО

Действительную стоимость доли нужно выплатить в течение трех месяцев с момента, когда в ЕГРЮЛ внесли сведения о выходе участника из общества. Исключение: другой срок предусмотрен уставом ООО.

За счет каких средств выплачивают долю

Стоимость доли выплачивают за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если разницы недостаточно, общество обязано уменьшить уставный капитал на недостающую сумму (п. 6.1, подп. 2 п. 7, п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 2 ст. 94 ГК РФ).

Если нельзя уменьшить уставный капитал из-за того, что он станет менее 10 000 рублей, действительная стоимость доли, части доли выплачивают за счет разницы между стоимостью чистых активов общества и минимальным размером уставного капитала общества. Если в период выплаты появляется обязанность выплатить еще действительную стоимость другой доли, то разницу распределяют для выплаты каждой действительной стоимости пропорционально размеру долей (п. 8 ст. 23, п. 1 ст. 14 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Как выплачивают долю

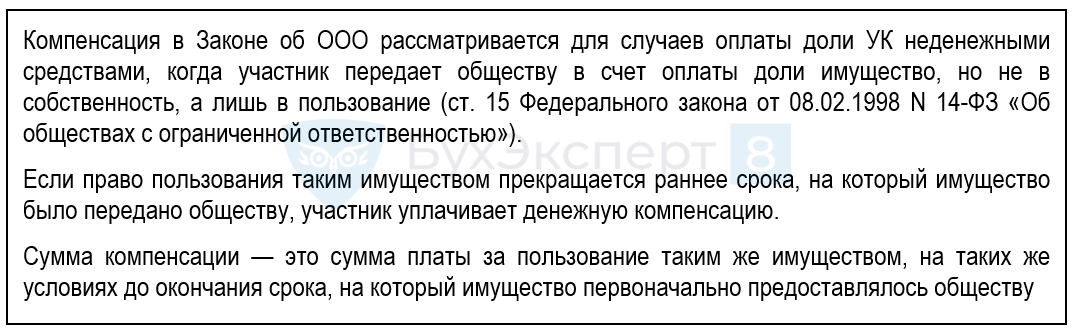

Обычно долю выплачивают в форме денежных средств. Но по соглашению можно передать имущество общества. Главное, чтобы стоимость передаваемого имущества была равна действительной стоимости доли (п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Действительная стоимость доли – пропорциональная размеру доли часть стоимости чистых активов. Ее определяют по данным бухгалтерской отчетности общества. Берут последний отчетный период, предшествующий дате перехода к нему доли вышедшего участника (п. 2 ст. 14, п. 6.1 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Рассчитывая чистые активы, необходимо учитывать:

-

рыночную стоимость имущества ООО, в том числе с учетом обременений;

-

сумму дивидендов, решение о выплате которых приняли между отчетной датой и выходом участника.

В расчете действительной стоимости доли не используют какие-либо коэффициенты, учитывающие ее размер и ликвидность.

Обычно для расчета действительной стоимости доли привлекают независимого оценщика. Это сводит риски возникновения спора по поводу размера действительной стоимости доли к минимуму.

Когда общество не должно выплачивать действительную стоимость

Есть ряд условий, по которым общество не должно выплачивать действительную стоимость доли (п. 8 ст. 23 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»):

-

в момент выплаты или выдачи имущества в натуре оно отвечает признакам банкротства в соответствии с Законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»;

-

в результате выплаты или выдачи имущества в натуре признаки банкротства у общества появятся.

Если такая ситуация возникнет, обществу грозит судебный спор о взыскании действительной стоимости доли и процентов за пользование чужими денежными средствами по инициативе бывшего участника. Проценты исчисляют с момента, когда у общества возникнет обязанность выплатить участнику действительную стоимость доли.

Чтобы этого не произошло, можно направить вышедшему участнику уведомление. В нем сообщите о возникших сложностях и предложите ему направить в ООО заявление о восстановлении в правах участника общества. Без такого заявления общество не может само восстановить вышедшего участника в правах.

Больше полезных статей для ООО

Как пройти процедуру реорганизации: четыре простых шага для ООО

Как продать долю в ООО

Как заменить учредителя ООО

Как зарегистрировать ООО: пошаговая инструкция

Сравниваем ИП и ООО: в чем плюсы и минусы

В ряде случаев доля ООО может перейти к самому обществу. Тогда ее судьбу требуется решить: продать, распределить или погасить, уменьшив величину уставного капитала. Рассмотрим правила распределение такой доли и налоговые особенности, связанные с ними.

Содержание

- Судьба доли, числящейся за обществом

- Оформление решения о распределении доли

- Налогообложение

- НДФЛ

- Налог на прибыль

- Перераспределение долей ООО

- Погашение доли ООО (уменьшение УК)

- Запомните

Судьба доли, числящейся за обществом

Если прошло больше года с момента, когда доля бывшего участника оформлена на общество, либо приближается этот срок, судьбу доли требуется срочно определить.

Существует несколько вариантов действий с этой частью пассивов компании:

При выборе первого варианта долю общества требуется распределить в течение года. Распределение проводится пропорционально долям участников в уставном капитале (УК). Распределяться между участниками могут оплаченные ранее доли, либо доли, за которые получена компенсация.

Пример

В обществе осталось 2 участника. Их доли в УК составляют 48% и 24%. Величина УК — 1 млн руб. Доля вышедшего участника (28%) перешла к обществу. Требуется распределить долю между оставшимися участниками.

Решение:

Обществу принадлежит 28% УК:

- 1 млн руб. * 28% = 280 000 руб.

В пользу участника с долей 48% будет распределено:

- 280 000 руб. * 48% / (48% + 24%) = 186 667 руб.

В пользу частника с долей 24% подлежит распределению:

- 280 000 руб. * 24% / (48% + 24%) = 93 333 руб.

Если со дня регистрации доли на общество прошел год, а никаких действий не проведено, уменьшается УК компании (п. 5 ст. 24 Закона об ООО).

Если общество в такой ситуации не уменьшает или не может уменьшить УК (например, размер УК равен минимально допустимой сумме в 10 тыс. руб.), общество может быть ликвидировано по решению суда (п. 2 ст. 61 ГК РФ), например, по иску ФНС.

Чтобы избежать ликвидации, обществу следует устранить нарушения в возможно короткие сроки.

Оформление решения о распределении доли

Решение принимается общим собранием участников общества либо единственным участником (к примеру, если ранее было несколько участников, но на момент распределения доли остался один).

Оформляется:

- протокол решения общего собрания (п. 3 ст. 181.2 ГК РФ);

- решение (волеизъявление) единственного участника ООО (ст. 39 Закона об ООО).

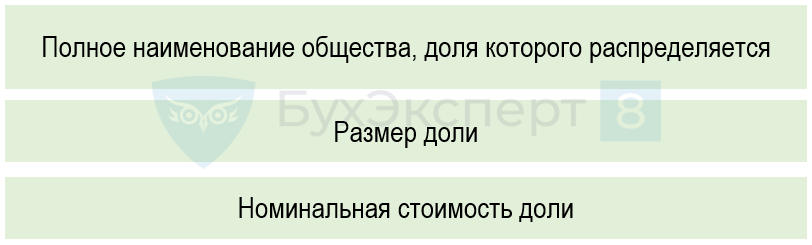

Протокол формируется по общим правилам. Состав включаемых в него сведений законодательно не регламентирован. Рекомендуется указывать подробные сведения о доле:

Для регистрации изменений в регистрирующий орган подается заявление по форме Р13014 и решение общества о распределении доли.

После внесения изменений на основании выписки из ЕГРЮЛ внутренними проводками по счету 80 «Уставный капитал» в аналитическом учете отражаются изменения по участникам ООО, их долям.

Налогообложение

По мнению Минфина и ФНС, у участников, которым распределяется доля общества, в некоторых случаях возникает налогооблагаемый доход.

НДФЛ

Контролеры считают, что участник-физлицо при распределении в его пользу доли общества безвозмездно получает имущественные права. Это доход в натуральной форме (п. 2 ст. 211 НК РФ). Отметим, что прямо такой доход в указанной статье не назван.

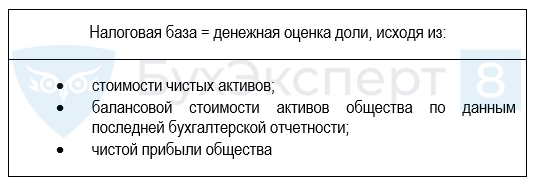

Для определения налоговой базы контролеры рекомендуют использовать подход, применяемый при определении цены покупки доли в УК участниками общества. Допустимые варианты приведены, например, в письмах Минфина от 01.04.2021 N 03-04-06/24062, от 02.12.2020 N 03-04-06/105281:

Также можно определять натуральный доход, руководствуясь рыночными ценами, аналогично сделкам со взаимозависимыми лицами — ст. 105.3 НК РФ (Письмо Минфина от 25.06.2021 N 03-04-05/50514).

Обычно доход представляет собой часть действительной стоимости доли (если оставшихся участников несколько) выбывшего участника по данным бухгалтерской отчетности за год, предшествующий году выхода его из общества.

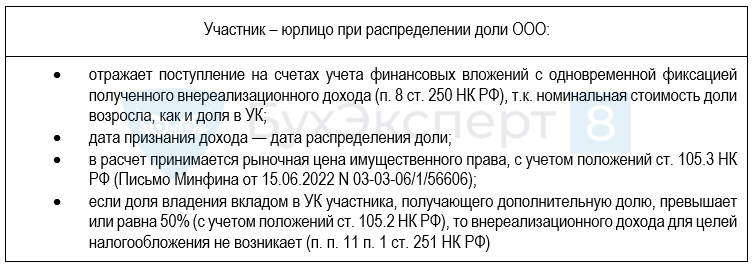

Налог на прибыль

По мнению контролирующих органов, получение организацией доли/части доли при распределении доли ООО — это внереализационный доход общества. При этом действуют следующие правила:

Вариант, когда доля вышедшего участника не распределяется, а уменьшается УК, рассмотрен далее.

Изложенное в данном разделе относится и к случаю, когда происходит распределение доли общества единственному участнику.

Перераспределение долей ООО

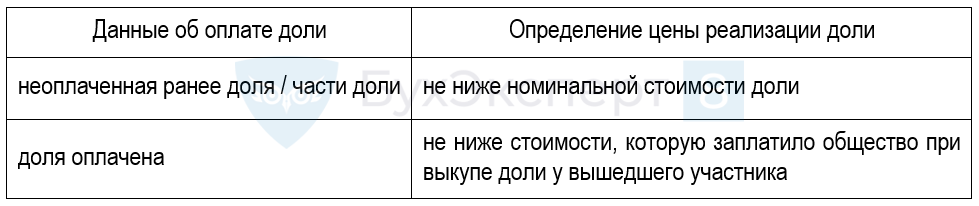

Доля общества может быть продана другому участнику общества либо третьему лицу (п. 2, 4 ст. 24 Закона об ООО). Если продажа долей предусмотрена уставом, участники пользуются преимущественным правом на покупку. При этом цена продажи определяется с учетом следующего (п. 4 ст. 24 Закона об ООO):

Доля может быть подарена как участнику общества, так и третьему лицу.

Сделки оформляются договором, оформленным по правилам:

- ст. 454 ГК РФ — при продаже доли;

- ст. 572 ГК РФ — при дарении.

Договор составляется в трех экземплярах: по одному для каждой из сторон договора, третий — для нотариуса, так как сделка в обязательном порядке заверяется нотариально.

Далее в регистрирующий орган подается заявление по форме Р13014, и после регистрации изменений в ЕГРЮЛ можно констатировать, что перераспределение долей ООО завершено.

Погашение доли ООО (уменьшение УК)

Если долю, принадлежащую обществу в течение года распределить не удалось, УК уменьшается на сумму, равную номинальной стоимости доли, принадлежащей обществу. При этом сама доля погашается (п. 2, 5 ст. 24 Закона об ООО).

Уменьшение УК ниже минимального уровня (10 тыс. рублей в общем случае) недопустимо.

Срок, в который требуется уменьшить УК и погасить долю, законодательно не определен.

Решение об уменьшении УК принимает общее собрание участников, если проголосовавших за решение не менее 2/3 от общего числа участников, и устав не предусматривает другого.

Далее в течение трех рабочих дней подается заявление в регистрирующий орган по форме Р13014. Для кредиторов дважды (с периодичностью в месяц) публикуется уведомление об уменьшении УК через журнал «Вестник государственной регистрации» (п. 3 ст. 20 Закона N 14-ФЗ, Приложение N 4 к Приказу ФНС от 31.08.2020 N ЕД-7-14/617@).

Номинальная стоимость долей оставшихся участников при этом не меняется, хотя сама доля (в процентах) возрастает. Выплат в адрес оставшихся участников не производится, налогооблагаемых доходов не возникает (Письмо Минфина от 27.02.2018 N 03-04-05/12185).

Если впоследствии такая «увеличенная» доля реализуется при сроке владения ею не менее 5 лет, применяется ставка налога на прибыль 0% (Письмо Минфина от 16.01.2024 N 03-03-06/1/2252).

Запомните

- Порядок распределение доли ООО регулируется положениями ГК РФ и Закона об ООО.

- Решение о распределении доли принимается общим собранием и оформляется протоколом либо фиксируется решением единственного участника.

- Налоговые органы считают, что стоимость дополнительных долей в ООО, полученных после распределения участникам, является доходом и подлежит налогообложению: для физлиц как натуральный доход, для юридических — как внереализационный.

- Правила определения суммы дохода Законом об ООО в отношении НДФЛ физлиц не урегулированы, налоговый агент принимает решение самостоятельно.

- Внереализационный доход для юрлиц — это стоимость дополнительно полученных имущественных прав, рыночная стоимость которых ФНС рекомендует определять с учетом ст. 105.3 НК РФ.

См. также:

- Продажа доли, принадлежащей обществу, другим участникам

- Распределение доли вышедшего участника ООО между другими участниками

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно