Учет движения товарно-материальных ценностей (ТМЦ) на любом предприятии имеет свои особенности. Это целый блок затрат, без них не обойдется ни одна компания, ни один процесс на реальном производстве. Сюда входит множество разных запасов — основа, которая перерабатывается в продукт. Отсутствие упорядоченного ведения передвижений опасно для нормальной работы организации, появляется риск увеличения необоснованных трат, ошибок, которые в результате обходятся довольно дорого. Мы советуем своевременно проводить все операции и фиксировать их, чтобы в конце отчетного периода не пришлось искать статьи расходов.

Автоматизируйте учет в 1С: оформляйте возвраты и списания товаров быстро и без ошибок с помощью ТСД. Возврат товара поставщику в 1С: пошаговая инструкция.

Списание товаров со склада в 1С: инструкция.

Что такое учет и списание ТМЦ

Если заглянуть в стандарты по бухучету, к ценностям относят то, что:

- хранят для дальнейшей перепродажи, если предприятие работает в стандартном режиме;

- переходит в процесс производства и потом продается;

- находится в форме запасов или материалов, которые в дальнейшем будут употреблены.

Существует 3 категории этого актива — сырье, продукция в момент изготовления и готовая. В первом случае это закупленные полуфабрикаты, материи, конструкции, которые планируется перерабатывать. Во втором — незавершенные товары, которые на стадии обработки, покраски или другой. Последняя группа составляет предметы, которые можно реализовывать, как готовые к продаже. В финансовой отчетности это отражается в такой же последовательности.

ТМЦ — это самые разные средства и предметы труда, которые могут использоваться для нужд фирмы или для производства. Они должны повышать стоимость выпускаемой продукции. Это один из наиболее ликвидных активов после финансов. Результативное использование этой категории не более 1 года.

Их различают по способу попадания. Как именно — рассмотрим в таблице.

|

Как попали в компанию |

Что учитывается в виде фактической себестоимости |

|

Приобретались стандартным способом за оплату |

Цена реальных затрат, НДС не считается:

|

|

Созданы самой компанией |

Сколько было потрачено на производство по факту |

|

Представлены как вклад в УК |

Оценка в финансовом выражении, которую согласовали учредители, сюда же относят цену доставки и монтажа, все траты на доведение до состояния использования |

|

Приняты в дар, на безвозмездной основе |

Принимаются по рыночной стоимости на день принятия в бухгалтерии, дополнительно — затраты на перевозку и установку |

|

Остались после того, как было демонтировано основное средство |

|

|

Получены по бартеру |

Считается как сумма актива, который был передан вместо полученного |

Требуется вести учет маркированного товара? Настройте обмен данными между 1С и Честным ЗНАКом, чтобы автоматически загружать и печатать коды маркировки. Подключение 1С к Честному ЗНАКу.

Выпуск кодов маркировки через 1С.

Организация учета материальных ценностей в бухгалтерии

В этой документации ТМЦ — статичный показатель. Мы уже говорили, что в него входит все, что хранится как сырье, а также в данный момент производится, и те склады, в которых лежат готовые к продаже и перевозке товары.

Все операции, которые происходят с этими предметами, бухгалтер обязан отражать на счетах предприятия. Это поступление, любые движения внутри фирмы и списание из-за продажи либо в результате порчи. Все должно быть учтено и посчитано, нельзя пропускать проводки или делать их примерно, иначе начнется перекос и появятся вопросы у налоговой.

Состав

В бухгалтерских документах есть классификация, по ней работают все компании в РФ. В соответствии с ней можно выделить несколько разновидностей средств:

- запасные части;

- материалы для строительства;

- сырье;

- полуфабрикаты, которые относятся к собственному производству и находятся на складах;

- купленная и просто готовая продукция;

- смазки, топливо, некоторые другие расходники;

- хозяйственный инвентарь различного применения;

- полезные для предприятия остатки, возвратная часть всех отходов;

- тара.

Методы и порядок ведения учета товарно-материальных ценностей

Как именно можно работать с этими активами прописано в специальных методических указаниях под номером 119. Давайте разберем два основных подвида.

Сортовой (плюсы и минусы)

Все производится с помощью карточек соответствующего вида. В них отмечают наличие того или иного объектов, их передвижения и списание.

Действовать можно любым из способов:

- Количественно-суммовой. Считается, что в этом случае одновременно проводят подсчет и контролируют изменения по числу и суммам, выполняют это как в складских помещениях, так и в бухгалтерских книгах. Задействованы номенклатурные номера всех ТМЦ.

- Сальдовый. Тут отслеживают только количественные перемены по типам ценностей. Бухгалтерия пользуется суммовым методом с денежным выражением. Отслеживание по объемам ведется на основе первичной документации, для этого пользуются картотекой и книгами для учета. Каждый год после отчета все документы сдают.

Его можно использовать, когда хранение ведется по разновидности и наименованию. В тот же момент нет контроля поступления и стоимости. На каждый подвид номенклатуры должна быть заведена карточка по строгой форме. Между собой они различаются по:

- марке товара;

- сорт;

- в чем измеряется;

- окраска.

Созданные «паспорта» будут активными и действительными в течение 1 года. В них вписывается все об объекте, их регистрируют в отдельном реестре и ставят в каждой личный номер. Этими процессами занимаются сотрудники бухгалтерии. Когда первый лист оказывается полностью заполненным, то дальше пишут на втором и так далее. Каждый последующий листок нумеруется.

У этого способа есть заметные достоинства:

- серьезно экономится площадь склада под хранение;

- остатками можно управлять быстро.

Но есть и серьезный недостаток: если на предприятии есть несколько видов одного товара с разной стоимостью, то их контроль будет очень трудно вести.

Партионный

Эта разновидность предполагает, что каждая партия будет регистрироваться и храниться отдельно от остальных. Пользуются им как в складском учете, так и в бухгалтерском. На каждое поступление заводятся разные документы.

К таковым относят то, что:

- везли одним транспортом;

- имеет одинаковое название;

- одновременно поступило от конкретного поставщика.

Пришедшую продукцию регистрируют в журнале, присваивают ей индивидуальный регистрационный номер, который будет указываться в дальнейшем в расходных ведомостях. Открывают одновременно две карты — одну будут использовать в бухгалтерии, вторую на складе. Используемые формы определяются видом продуктов.

Есть несколько плюсов подобного ведения хозяйства:

- итоги расходования можно выяснить без проведения инвентаризации;

- сохранность ТМЦ находится под повышенным контролем;

- потери организации уменьшаются.

Но есть и минусы:

- складские помещения используются нерационально, захламляются;

- оперативно отследить перемены не получится.

Какой из них выбрать для вашей компании — зависит от производственных целей, размеров мест для хранения, навыков бухгалтера и желания кладовщика. Чтобы быстро определиться с методикой, советуем обратиться к специалистам, например, в «Клеверенс». Наши сотрудники помогут найти программное обеспечение, которое поможет автоматизировать большинство процессов и высвободит рабочую силу.

Иногда несколько установленных программ выполняют работу целого отдела нажатием пары клавиш. Если вы хотите развиваться, то без подобного ПО делать это будет сложно. Программный продукт Mobile SMART Инжиниринг, реализуемый компанией «Клеверенс», решает задачи по логистике в нефтегазовых сферах, контролирует движение материалопотоков и снижает издержки.

Виды учета товаро-материальных ценностей в строительной организации

В каждой фирме, которая строит или ремонтирует, материалы будут занимать одну из самых больших статей расходов. Со стороны баланса стоит помнить, что принимают их на счет 10 и его субсчета в зависимости от себестоимости или учетной цены, по которой приобретаются предметы. Все передвижения ведутся по названиям и местам, где они хранятся — складским помещениям и площадкам. Способ, которым было принято контролировать и считать ценности, должен быть указан в учетной политике.

Как учитывать сырье для строительных работ

Под отпуском в производство здесь считают выдачу ТМЦ напрямую для выполнения стройки, создания определенной продукции и реализации нужд, возникших у организации. Если производится движение из центрального склада на определенную зону, то это еще не выбытие, а перемещение внутри фирмы.

Первичный учетный документ в этом действе — лимитно-заборная карта, составленная по форме №8. Она нужна для контролирования, соблюдают ли сотрудники установленные лимиты. Их выписывает подразделение с учетом нормативных потребностей на выполняемый объем работ. Создают в 3 экземплярах — по одному получателю, кладовщику и снабженца в качестве контрольной бумаги. В конце месяца их сдают в бухгалтерию. Если нужно отразить внутренний переход между площадками, то заполняется требование по ф. №11.

Как учитывают материалы для строительных работ

Если компания-подрядчик работает по сырью, которое дает ему заказчик, то это считается как элементы, предоставляемые без оплаты. Важно их корректно оформить документально.

Когда все передается на площадку под стройку, то создается документ по ф. №15 — как отпуск на сторону. В качестве основания вписывается «по договору №». У заказывающего предприятия в бухгалтерских проводках будет задействован счет 10 субсчет 7.

Со стороны аналитики производится контроль по клиентам, наименованиям, местам, где хранится. Если в планах совмещать свои материалы и те, что дает получатель, то составляют разную документацию для каждого налогоплательщика отдельно.

Когда все будет готово, то создается специальный акт по ф. № КС-2, который подписывают обе стороны. Затем составляется справка по ф.№ КС-3. Все предметы, которые не были израсходованы, возвращаются принимающей фирме с накладной по форме М-15.

Как оформить остатки от снесенного или демонтированного объекта

Когда на территории предприятия что-то сносят, разбирают или пересматривают во время инвентаризации, то могут возникнуть объекты, которые можно использовать повторно. Их называют возвратными материалами.

Права собственности будут принадлежать владельцу уничтожаемого имущества. Если по условиям договора все найденные активы возвращаются собственнику, то до момента передачи они хранятся на забалансовом 002 счете в строительной компании. Оцениваются условно или на основании локальной сметы.

Если же они остаются во владении подрядчика и он может пользоваться ими по своему усмотрению, то их отражают как безвозмездный дар или покупку. Стоимость при этом указывается как средняя рыночная. Но помните, что по законам РФ она не должна превышать 3000 рублей.

Как учитываются оборачиваемые материалы

Сюда относят все, что будет использоваться в процессе производства неоднократно. Это леса, опалубка, другие изделия. Вести их учет допускается на специальном субсчете к счету 10. Обычно их цена списывается в момент, когда они используются в работе. Потом отражается их возврат в том количестве, в котором они остались во владении компании.

Как контролировать спецодежду и оснастку

Их нужно вписывать в баланс наравне со спецоборудованием, инструментами и приспособлениями. Считается, что это косвенные расходы, которые ведут по Дт 26. Цена проставляется средняя либо фактическая, из чека или платежного поручения при покупке.

Правила и методы учета ТМЦ в организации

Их обязательно учитывают на специальных балансовых счетах через целый ряд первичных документов. При составлении баланса их включают во второй раздел, который называется «Оборотные активы». В нем можно отследить перемены, так как остатки вписываются на начало и конец каждого отчетного периода.

Вписанные в отчетность, они дают информацию о том, что над ними проводилась учетная работа. Выявляется динамика движения и перемены, ведь их закупки и списания указывают в регистрах и ведомостях.

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено — зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 — поступили ценности.

- Дт 19.3 Кт 60.1 — отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов. Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт. Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры — вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Выбытие ТМЦ: документы, проводки

Снятие с баланса — нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации — накладная по ф. №15, как отпуск на сторону.

Проблемы при учете и контроле ТМЦ

Во время работы с активами могут возникнуть некоторые затруднения, связанные с перегруппировкой затрат, пересортицей, несвоевременным появлением бумаг или образованию остатков. Давайте остановимся на этих вопросах подробнее.

«Пересорт» сырья и вида измерения во время списания

Одна из важных трудностей, которая возникает обычно из-за невнимательности ответственного лица или в случае, когда в поданной на удаление форме числится товар, которого нет среди учтенного. Это происходит из-за:

- неправильно заведенной карточки;

- вписанных разных единиц во время поступления и снятия с учета;

- устаревших названий, которыми пользуются прорабы;

- некорректного количества на складе.

«Покрасневшие» остатки после того, как их списали на производство

Наличие отрицательного баланса говорит, что во время инвентаризации или работы были допущены ошибки. В отдельных случаях в бухгалтерию просто еще не дошли остальные бумаги, в которой на приход можно будет поставить недостающее количество. Чтобы избежать этой сложности, можно разделить учет на управленческий и бухгалтерский.

Задержка документации от поставщиков

Если не контролировать документооборот, то бухгалтер не будет знать, когда, в каком количестве и от кого пришли материалы. Поэтому он не будет знать, что требовать от отдела снабжения. В результате:

- будет сложно списать сырье, которое еще не поставили на приход;

- информация о кредиторской задолженности будет неадекватной;

- акты сверки и отчетность составлять будет довольно проблематично.

Регламент, по которому следует действовать

Правильное и своевременное составление актов важно для эффективных процессов на предприятии. Корректно оформленная документация поможет сотрудникам оперативно разбираться с остатками, не допускать недостач и ошибок.

Следует идти по простому пути оформления:

- поступления на склад;

- отпуска в переработку;

- приемки ГП;

- отгрузки ГП получателю.

Итоги

Мы изучили, как ведется учет и контроль движения товарно-материальных (ТМЦ) на предприятии и производстве, проверили, как хранят остатки и для чего нужны различные программы. Важно контролировать передвижения этого актива в пределах компании, сроки его выхода из оборота и списания, чтобы минимизировать потери и не допустить простоев оборудования. Если у вас остались вопросы — обращайтесь к нам.

Количество показов: 267661

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

Дарим час консультаций

при заключении договора сопровождения от 6 месяцев

Отправьте заявку

Назовите менеджеру промокод КЛЕРК

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах.

При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2019 «Запасы». В соответствии с п. 2 ФСБУ 5/2019, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

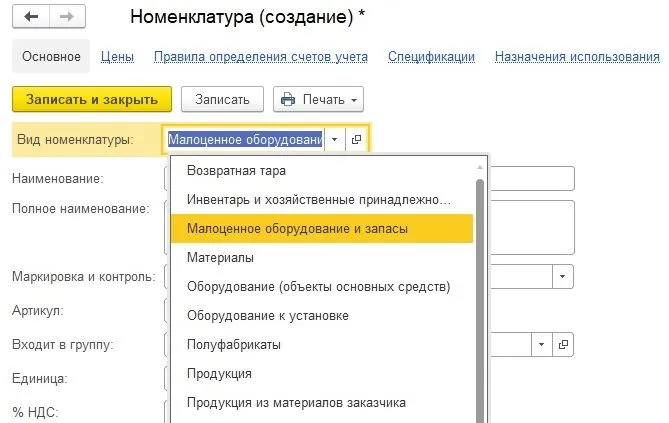

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2019, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

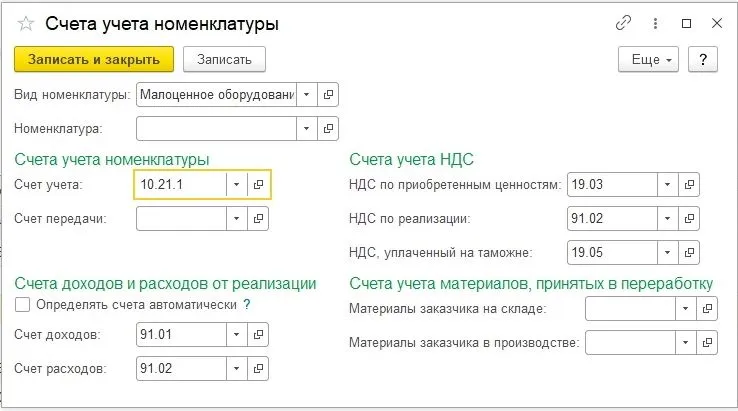

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

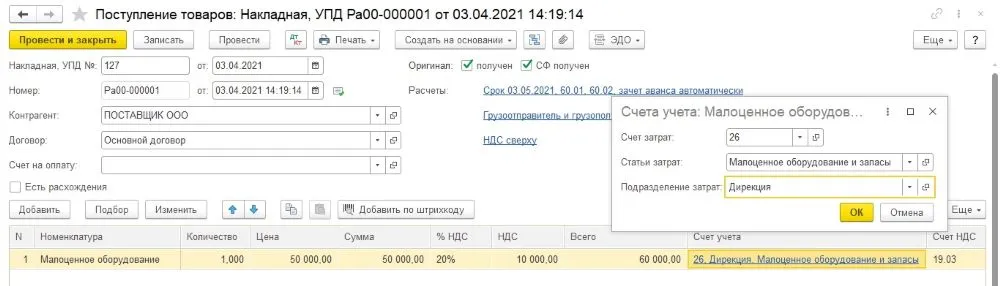

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20 % (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20 % (400 рублей).

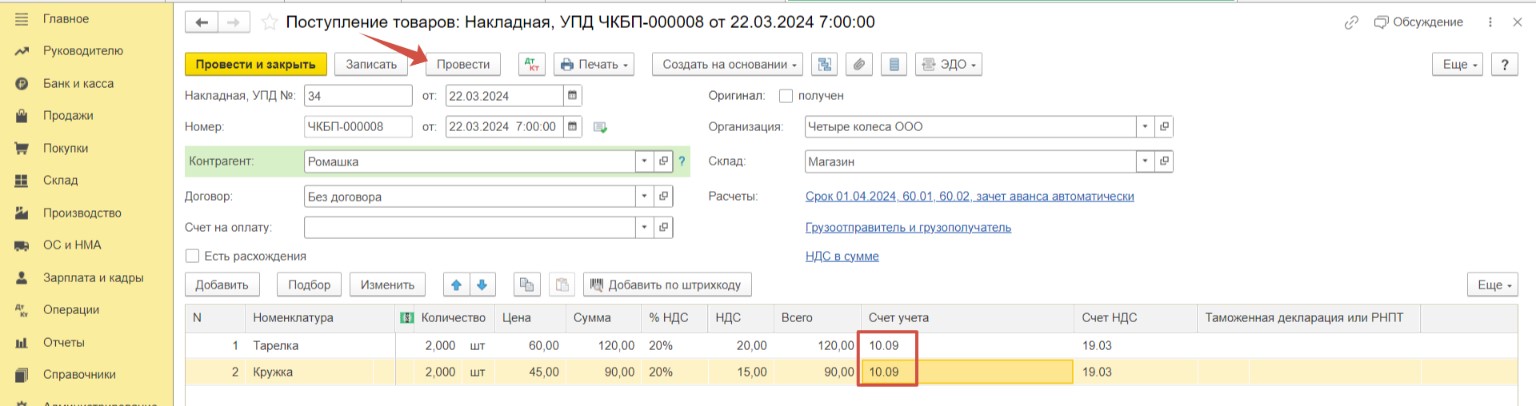

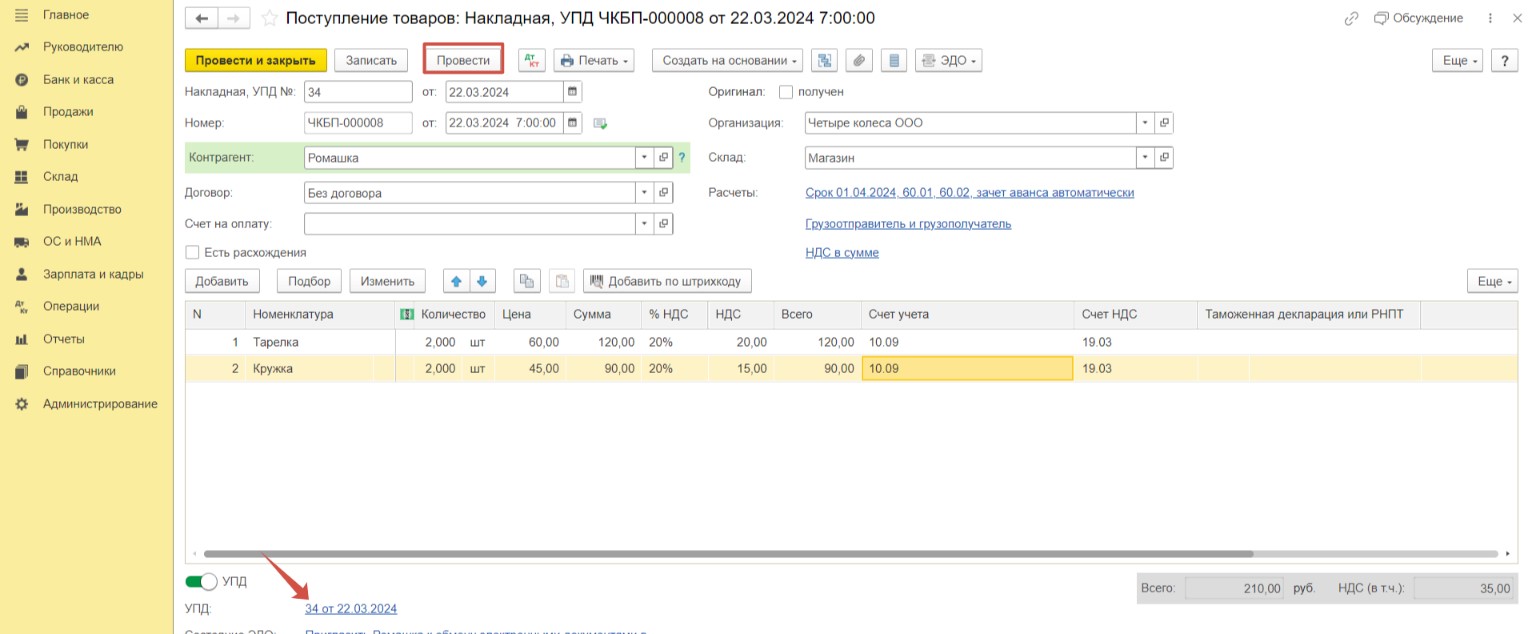

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов. Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе.

Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

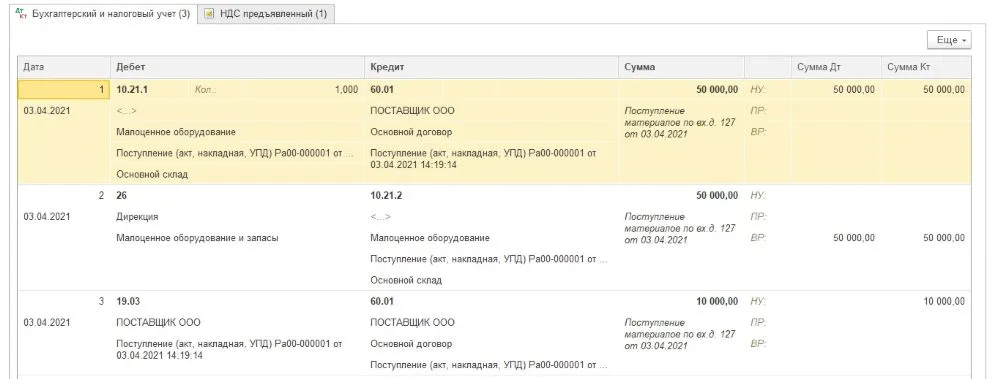

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов».

Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете.

Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Проводки документа Поступление показаны на Рис. 5.

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

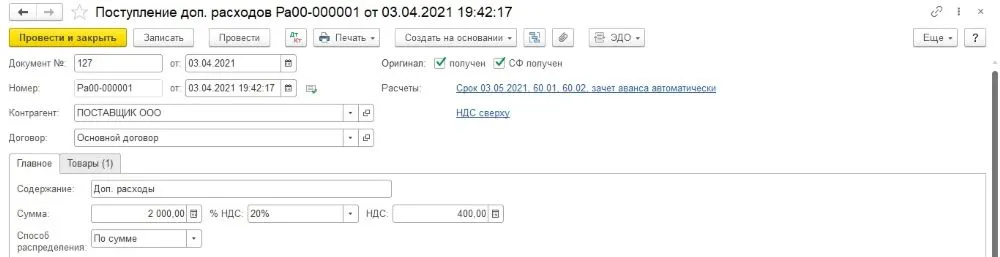

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

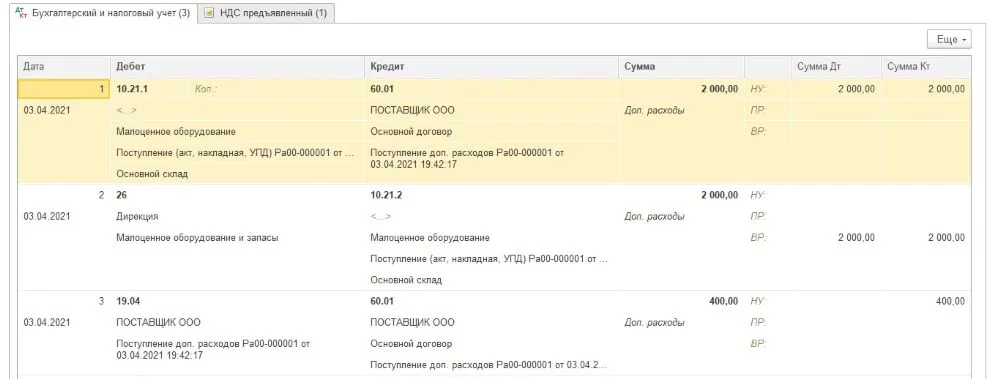

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

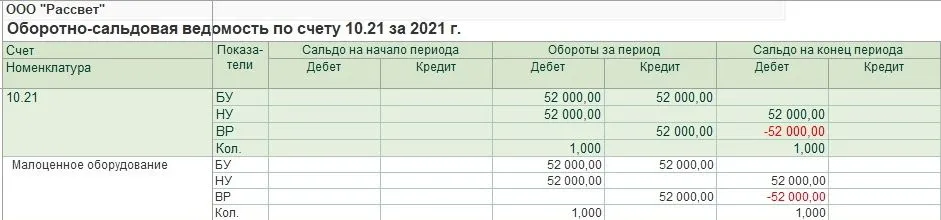

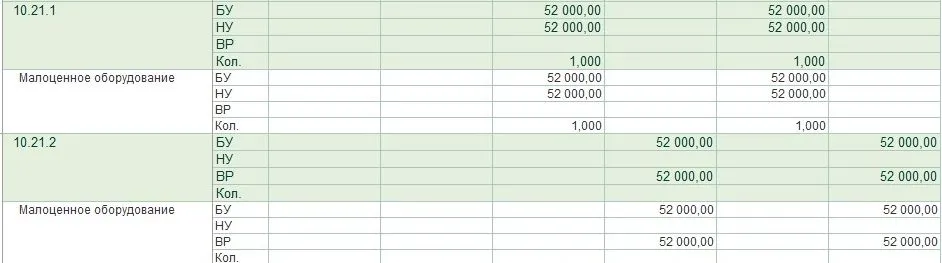

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже. Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

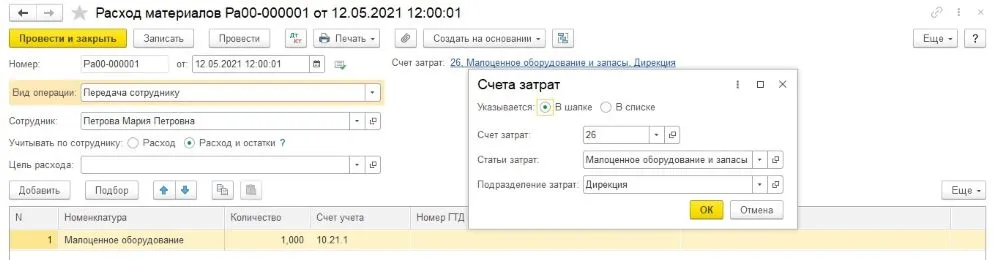

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

Пример заполнения документа Расход материалов показан на Рис. 10

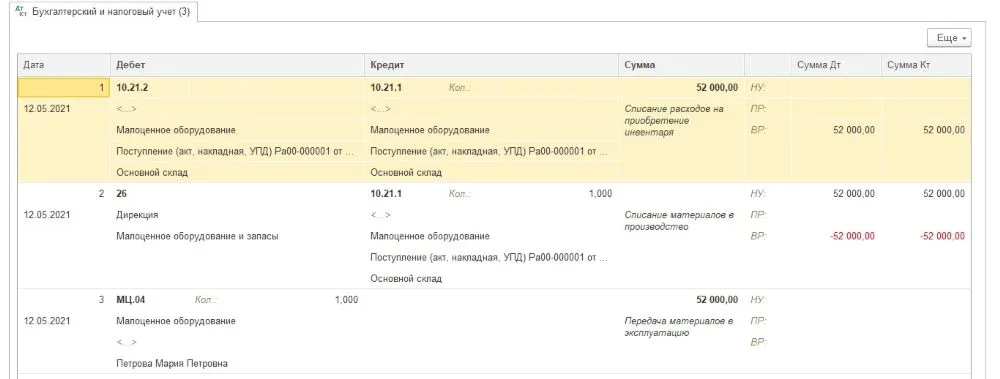

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка № 2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

Во-вторых (проводка № 1), так как на счете 10.21.1 осталась стоимость имущества в бухгалтерском учете, а на счете 10.21.2 — расходы, принятые по имуществу в бухгалтерском учете, и суммы временных разниц, то данные счета закрываются за счет друг друга.

В-третьих (проводка № 3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

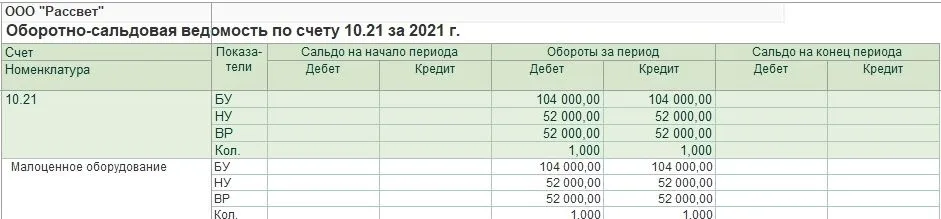

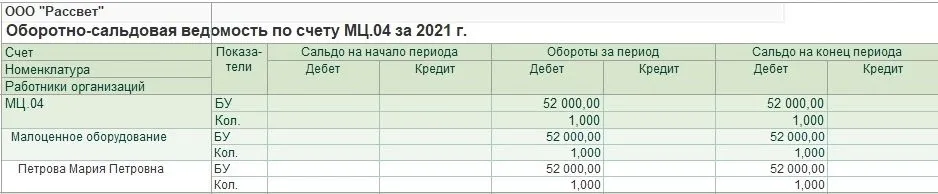

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.

Покупка или аренда 1С, сопровождение

ИТС, настройка, обслуживание и обновление 1С и другие услуги

Списание материалов в 1С — важная часть учета, позволяющая фиксировать их расход. В зависимости от назначения они могут списываться в производство, на выполнение работ или для собственных нужд. Разберем, как правильно отразить списание в 1С:Бухгалтерии, какие документы использовать и как учитывать себестоимость материалов.

Порядок списания материалов: рекомендации

Материалы – это запасы организации. Их учет ведется в соответствии с Федеральным стандартом 5/2019.

Когда компания использует материалы в своей деятельности, она учитывает их стоимость в расходах. Для определения суммы расходов материалы нужно оценить.

В бухгалтерском учете материалы оцениваются по той стоимости, которая была потрачена на их приобретение. Но один и тот же товар может покупаться по разным ценам. Для этого предусмотрены правила учета ТМЦ, которые можно использовать для определения их стоимости:

- По себестоимости каждой единицы – применяется для уникальных или единичных материалов.

- По средней стоимости – рассчитывается среднее арифметическое значение.

- По методу ФИФО (или FIFO) – чем раньше куплен материал, тем быстрее будет списана его себестоимость при использовании.

Где в 1С настроить списание материалов

Выбранный способ учета закрепляется в учетной политике организации.

В программе 1С:Бухгалтерия можно выбрать два способа учета МПЗ – по средней или ФИФО. Это правило будет применяться одновременно как в бухучете, так и для расчета налога на прибыль. Для компаний, находящихся на УСН (15%), можно применять только ФИФО.

Как в 1С сделать списание материалов

Списание материалов в 1С:БП можно производить документами:

- Требование-накладная,

- Отчет производства за смену,

- Выпуск продукции.

«Требование-накладная» является универсальным документом. С его помощью можно списать как материалы для производства продукции, так и для нужд самой организации. Поэтому и открыть его можно из двух разделов – «Производство» и «Склад».

Создадим «Требование — накладную» при списании материалов в производство. При заполнении документа указываем:

- Склад, с которого списываем материалы.

- Цель расхода – у нас это «Производство».

- Номенклатура – цемент, количество – 1000 кг. Цена и сумма не указывается

- Счет учета – 10.01. Счет учета определяется программой автоматически (в соответствии с указанным для этого вида номенклатуры).

- Счет учета затрат – 20.01.

- Номенклатурная группа – у нас это «Производство изделий из бетона».

- Статья затрат – Списание материалов.

- Подразделение – если ведется учет по подразделениям.

Рассмотрим, как списать этим же документом материалы для собственных нужд компании. Спишем канцтовары, которые организация использует для общехозяйственных нужд.

- Укажем цель расхода – Собственные нужды.

- В табличной части добавим израсходованные канцтовары и их количество.

- Счет учета затрат – 26 «Общехозяйственные расходы» будет проставлен автоматически. Этот счет у нас установлен по умолчанию для документа «Требование – накладная».

Если счет не отражается в документе, видимость можно настроить в разделе «Главное – План счетов – Счета учета номенклатуры».

При такой настройке указанные в шапке счета затрат будут применяться ко всей номенклатуре документа. Если установить переключатель счетов затрат в положение «в списке», то счета указываются для каждой позиции отдельно. Такой вариант может использоваться, если для номенклатуры нужно указать разные счета и их аналитику.

Проведем документ и посмотрим его движение. Материалы списаны со счета 10.01 и отнесены на общехозяйственные расходы.

В программе 1С:Бухгалтерия можно списать материалы в производство одновременно с выпуском продукции. Это выполняется с помощью документов «Отчет производства за смену» или «Выпуск продукции».

Создадим документ «Отчет производства за смену» из раздела «Производство».

На вкладке «Продукция» укажем выпускаемое изделие – салфетка белая. Если для продукции заполнена спецификация, то используемые материалы будут добавлены автоматически по кнопке «Заполнить» на вкладке «Материалы».

После проведения материалы спишутся со склада в производство и будут учтены в производственных расходах. Себестоимость продукции в этом примере будет рассчитана при закрытии месяца.

Рассмотрим, как рассчитывается стоимость списываемых материалов.

Расчет средней цены

Метод «по средней» предполагает определение себестоимости материалов с учетом остатков на начало месяца и поступивших в течение месяца. При этом общая себестоимость делится на их количество. Расчет стоимости списания может производиться как документом списания, так и при закрытии месяца. Это зависит от настройки расчетов, установленных в программе.

- При проведении документов. Если расчеты выполняются при проведении документов, то себестоимость будет сформирована по средней стоимости исходя из тех данных, которые есть в программе на момент проведения. В конце месяца себестоимость корректируется при наличии изменений.

Рассмотрим это на конкретном примере.

Компания ООО «Морской бриз» 13.01.2025 приобрела у ООО «Все для офиса» бумагу – 10 пачек по цене 500 рублей.

15.01.2025 докупили еще такую же партию бумаги уже по цене 600 руб.

20.01.2025 организация списала для потребностей своего офиса 1 пачку бумаги.

Списание произошло по средней цене, которая рассчитана как среднее арифметическое:

Цена списания = (500+600)/2 = 550 рублей.

Если в течение месяца будут еще движения по этой номенклатуре, влияющие на цену, то цена списания будет скорректирована при закрытии месяца с учетом всех введенных документов.

- При закрытии месяца. Если установлено, что расчеты производятся при закрытии месяца, то документ списания отразит только количество, а стоимость будет списана при закрытии месяца.

Проведем закрытие месяца. Формирование стоимости произошло в результате регламентной операции «Корректировка стоимости списания».

Сформируем ОСВ по счету 10 «Материалы». Стоимость бумаги списана по средней цене – 550 рублей.

Расчет по методу ФИФО (FIFO)

При использовании метода ФИФО (FIFO) расчеты выполняются только при проведении документа. Эта настройка выставляется по умолчанию, ее нельзя изменить.

Метод FIFO предполагает учет по партиям, поэтому это субконто автоматически устанавливается при таком методе.

Выполним списание материалов из предыдущего примера при настройке по ФИФО.

Стоимость бумаги списалась по цене первого приобретения – 500 рублей.

Посмотрим ОСВ по счету 10. В настройках отчета укажем разбивку по париям. Списание произошло из первой партии бумаги, которую ООО «Морской бриз» закупило 13.01.2025 по цене 500 рублей. Теперь в этой партии осталось 9 штук. Вторая партия осталась целиком, остаток — 10 штук.

При последующих списаниях бумага будет расходоваться сначала из первой партии по цене 500 рублей, а после ее полного использования — из следующей партии по цене 600 рублей.

Что ещё учитывать при списании материалов в 1С

Чтобы при списании правильно отражалась себестоимость, нужно учитывать некоторые моменты в работе. Иногда мы можем наблюдать «красноту» в ОСВ. Бывают ситуации, когда количество материала списано, а стоимости нет либо она неверная. Посмотрим, почему могут возникать такие ошибки и как их можно контролировать.

- Отрицательные остатки материалов. Они могут образовываться, если программе «разрешили» списание «в минус».

При такой настройке нужно проверять отрицательные остатки и устранять их причины. Это удобно делать с помощью отчета «Контроль отрицательных остатков», расположенного в разделе «Склад».

- Неверно указан склад в документе списания. Если материал оприходован на один склад, а списание происходит с другого, то образуется «минус» и неправильное списание себестоимости.

- Счет учета номенклатуры в документе списания не совпадает со счетом при оприходовании. Часто бывает, что одни и те же ТМЦ используются как материалы и как товары для перепродажи. Например, мы приобрели товар для продажи и оприходовали его на 41 счет. Затем часть товара решили использовать для своей организации. Для этого перед списанием его нужно перевести в категорию материалов документом перемещения, указав счет получателя – 10.

- Нарушение последовательности документов. Нередко бывает, что документы в программу вносятся «задним числом». Это может привести к тому, что документ списания окажется сформирован более ранней датой, чем поступление. При этом программа будет показывать верное итоговое количество, но списание стоимости будет неверным. Такие некорректные списания повлекут отрицательные остатки на дату списания, их можно контролировать с помощью отчета.

- Нарушение последовательности в пределах дня. Чтобы избежать «минусов» в течение одного дня, можно установить автоматическую настройку проведения документов («Администрирование – Настройки программы – Проведение документов»).

Мы рассмотрели, как и какими документами можно списать материалы в 1С Бухгалтерия. Расчет стоимости производится автоматически на основании выбранного метода списания и других настроек программы. Для корректного отражения расходов нужно следить, чтобы не было «минусов» по складу, а также контролировать остатки и себестоимость с помощью отчетов.

- Опубликовано 02.04.2024 10:22

- Автор: Administrator

- Просмотров: 13418

Как же здорово, когда работодатель заботится о своих сотрудниках и предпринимает меры, направленные на комфортное пребывание в стенах офиса. Одной из таких мер является оборудование комнаты для приема пищи соответствующей бытовой техникой, мебелью, посудой. Организуя такое пространство, важно понимать, что не во всех случаях расходы можно учесть в целях налогообложения. Это зависит от того, какую систему налогообложения применяет организация. В данной статье мы рассмотрим особенности расходов на бытовую технику при применении ОСН в 1С: Бухгалтерии предприятия ред. 3.0 на 4 практических примерах! А в следующей публикации коснемся этого вопроса у организаций, применяющих УСН.

Налог на прибыль

В соответствии с пп. 49 п. 1 ст. 264 НК РФ перечень прочих расходов не является исчерпывающим и закрытым.

Расходы на покупку бытовой техники можно учесть в прочих расходах по налогу на прибыль. Главное условие — эта техника должна служить для обеспечения нормальных условий труда, а расходы на ее приобретение должны быть экономически обоснованы и документально подтверждены (ст. ст. 163, 216.3 ТК РФ, п. 1 ст. 252, пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина России от 02.10.2015 N 03-03-06/56359).

Поэтому можно уменьшить налогооблагаемую базу при расчете налога на прибыль и принять к расходам покупку холодильника, электрического чайника, кофемашины, микроволновой печи, увлажнителя воздуха, кондиционера, обогревателя, вентилятора, устройства для дезинфекции воздуха, ламп для дополнительного освещения, кулера и питьевой воды, аптечки для оказания первой медицинской помощи, пылесоса, кухонной мебели, одноразовой посуды и других предметов кухонного инвентаря.

Мы привели в пример наиболее популярные покупки. Но этот список могут пополнить и другие приобретения. Работодатель вправе самостоятельно решить какие расходы можно учесть, оборудуя кухонное помещение. А чтобы споров с налоговиками о признании таких дорогих покупок в расходах не возникло, позаботьтесь о документальном обосновании. Например, в ЛНА (коллективном договоре, положении об охране труда и организации отдыха и др.) закрепите, что та же кофемашина используется для создания комфортных условий труда сотрудников, для поддержания положительного имиджа организации в глазах потенциальных покупателей и обеспечения благоприятной атмосферы в переговорном процессе. А, следовательно, такие расходы связаны с получением экономической выгоды. Или, допустим, на улице похолодало, системы центрального отопления не справляются, поэтому вы купили обогреватели своим сотрудникам. В качестве доказательств использования обогревателей в предпринимательской деятельности, вы можете произвести замеры показателей температуры воздуха в офисном помещении. Оформите их актами, которые подпишут сотрудники, назначенные руководителями, для фиксации температуры в офисе.

Для сравнения приведем примеры покупок при оборудовании кухни, расходы на которые включать в налогооблагаемую базу будет опасно: настольные игры, аквариумы, картины, вазы, украшения, скульптуры и т.д. Отстоять свою правоту в случае спора с налоговой инспекцией будет очень сложно, поэтому такие затраты мы крайне не рекомендуем брать к налоговому учету.

Также важно понимать, что налоговики могут оценить необходимость приобретения тех или иных ТМЦ, смотреть их рыночные цены. То есть когда у вас, например, 5 сотрудников работает и для них в офис приобретается кухонный гарнитур, оборудованный по последнему слову техники и моды, то это может вызвать спор. Еще воспользоваться этим послаблением в законодательстве любит руководство и за счет организации покупает дорогостоящую мебель и бытовую технику себе домой в личное использование. Конечно так делать нельзя, к расходам такие суммы не принимаются ни в учете по налогу на прибыль, ни по НДС, более того эти суммы облагаются НДФЛ и страховыми взносами. Поэтому советуем заранее подумать, как вы сможете в случае проверки не только обосновать такие суммы расходов, но и обеспечить фактическое нахождение этих товарно-материальных ценностей в офисе.

НДС

Что касается НДС, то по расходам на обеспечение нормальных условий труда налог принимается к вычету в обычном порядке.

Важный нюанс: если стоимость бытовой техники для кухни расходы по налогу на прибыль вы не включаете, то входной НДС принять к вычету не сможете.

Алгоритм действий бухгалтера в 1С: Бухгалтерии предприятия ред. 3.0

Прежде чем принимать то или иное оборудование к учету нужно понять, что оно из себя представляет: это запасы, малоценное оборудование или основные средства? Разобраться с этим вам поможет наша публикация.

Давайте рассмотрим порядок организации учета расходов на оборудование кухни для сотрудников при ОСН на 4 практических примерах в 1С: Бухгалтерии предприятия ред. 3.0 (поступление запасов, малоценного оборудования, основных средств и непринимаемых к расходам ТМЦ).

Пример № 1 — Поступление запасов (лампочки, посуда (в т.ч. одноразовая))

Допустим, организация ООО «Четыре колеса» в целях обеспечения нормальных условий труда приобрела для сотрудников отдела продаж посуду. Это обычные запасы организации, не малоценное оборудование и уж тем более не основные средства.

Отразим поступление в программе в разделе «Покупки», выбрав «Поступление (акты, накладные, УПД)» с видом документа «Товары (накладная, УПД)».

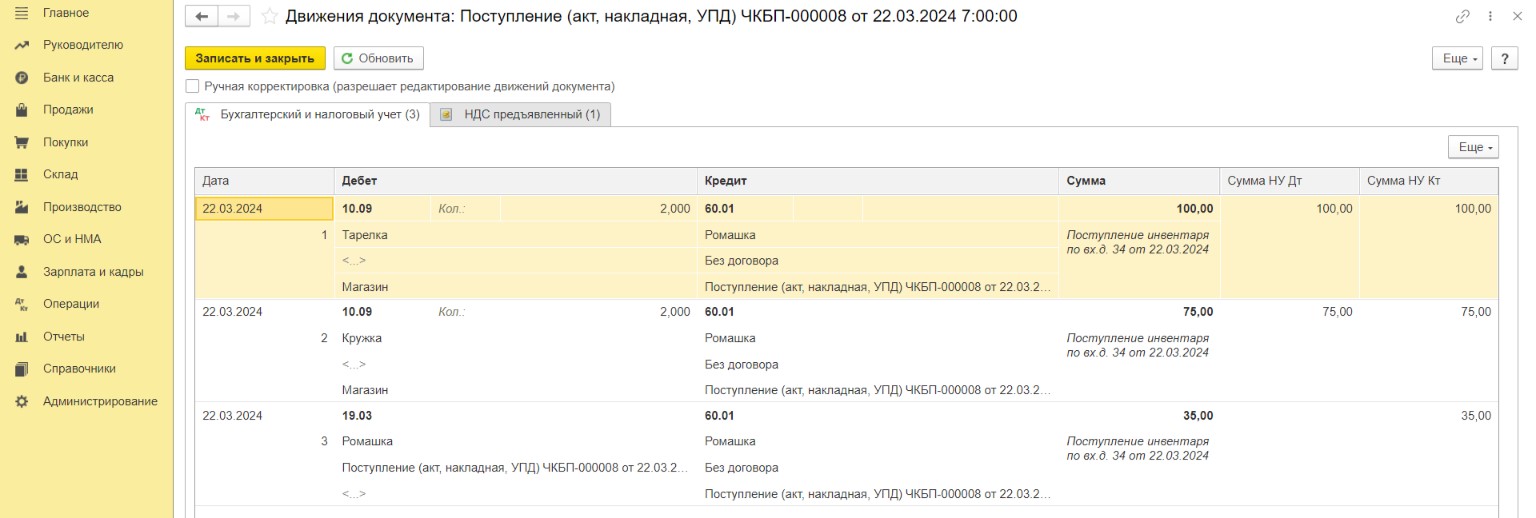

Отнесем посуду на счет 10.09, проведем документ.

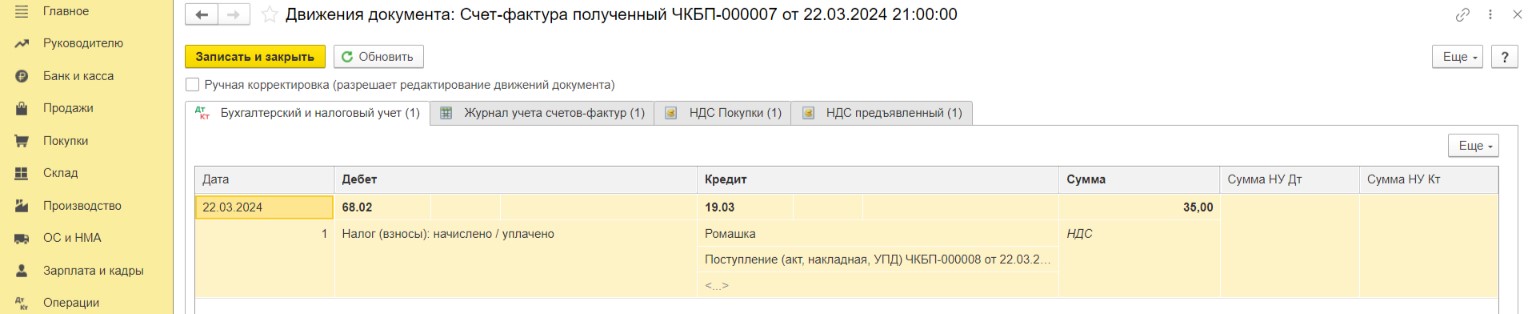

Для применения вычета по «входному» НДС в подвале документа зарегистрируем счет-фактуру, активировав флаг «УПД».

Проводки документа поступления будут следующие.

НДС принят к вычету.

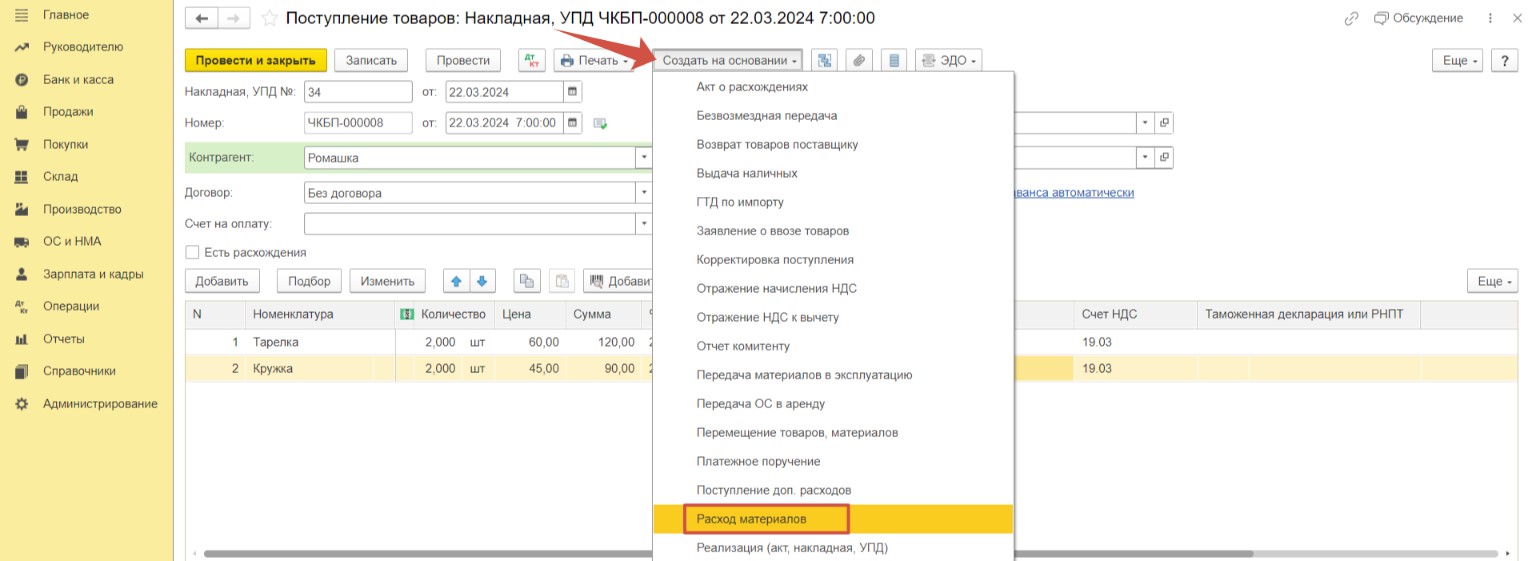

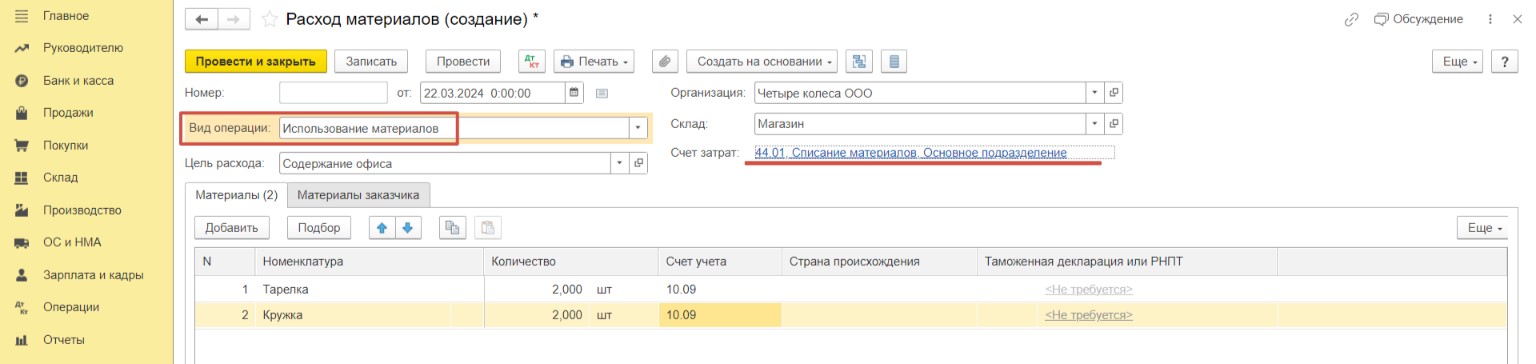

Теперь стоимость посуды можно списать на затраты. Для этого по кнопке «Создать на основании» документа поступления введем «Расход материалов».

Выберем вид операции «Использование материалов» для списания стоимости посуды в расходы. В поле «Счет затрат» выберем счет 44, поскольку посуда будет использоваться сотрудниками отдела продаж.

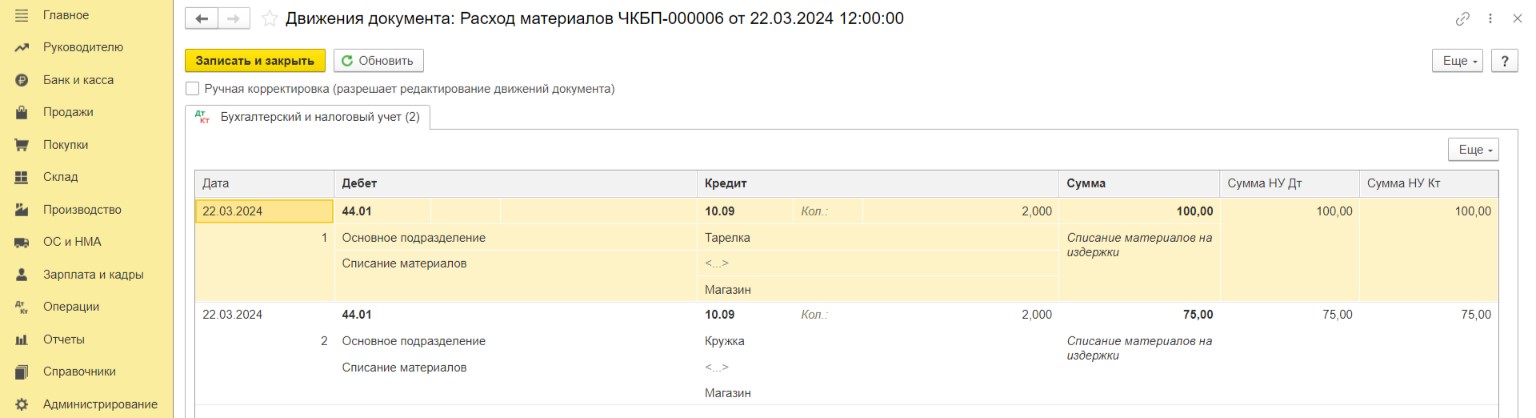

Проверим проводки документа. Стоимость посуды корректно отнесена на расходы.

Пример №2 — Поступление малоценного оборудования (недорогой бытовой техники: холодильников, микроволновых печей, кондиционеров, обогревателей и т.д.)

Еще раз заостряем ваше внимание на том, как важно ознакомиться с нашей публикацией и понять для себя точно ли у вас купленные позиции относятся к малоценному оборудованию или всё же это уже основное средство!

В нашем примере организация ООО «Четыре колеса» в целях обеспечения нормальных условий труда приобрела для сотрудников отдела продаж холодильник стоимостью 80 000 рублей (в т.ч. НДС 20% 13 333,33 руб.). В целях сближения бухгалтерского и налогового учета организация закрепила в учетной политике правило, что основным средством будет признано имущество стоимостью свыше 100 тысяч рублей как в БУ, так и в НУ. Поэтому в этом случае покупку холодильника необходимо провести как приобретение малоценного оборудования.

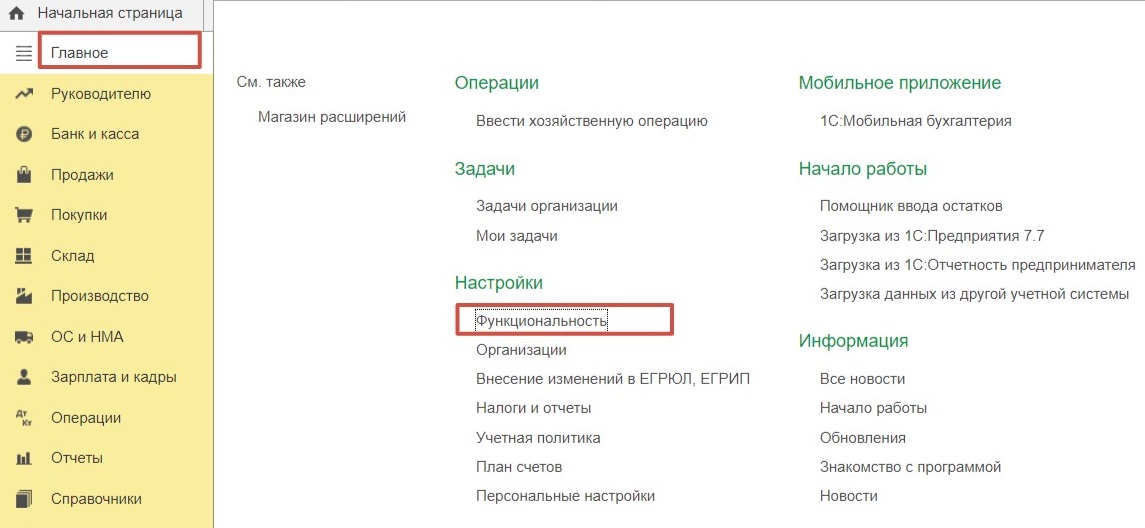

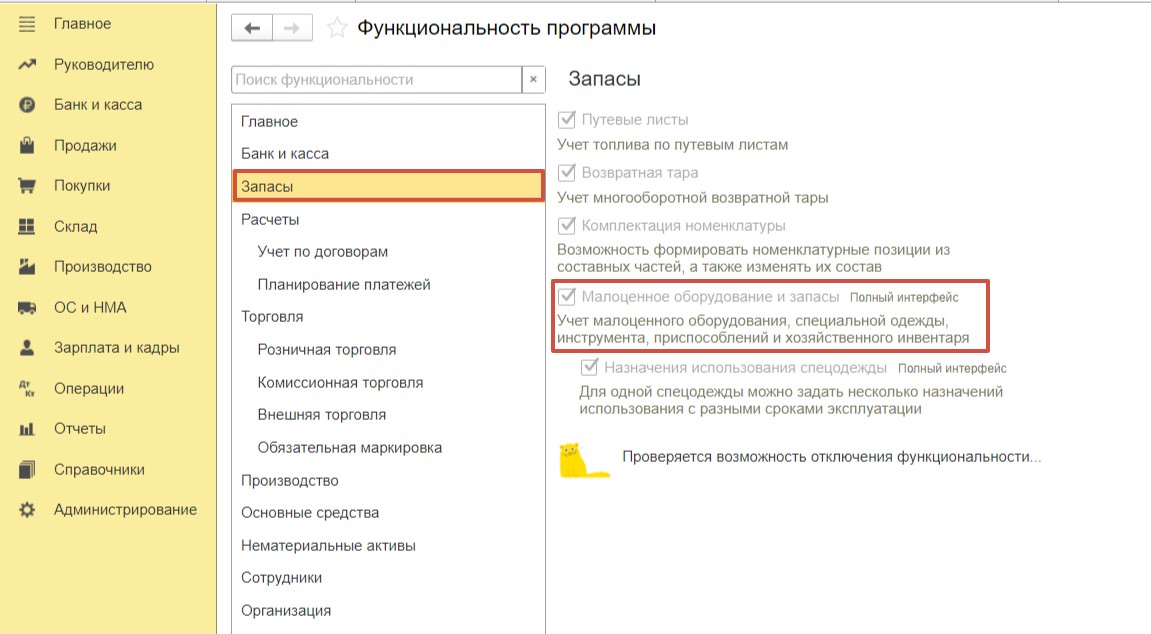

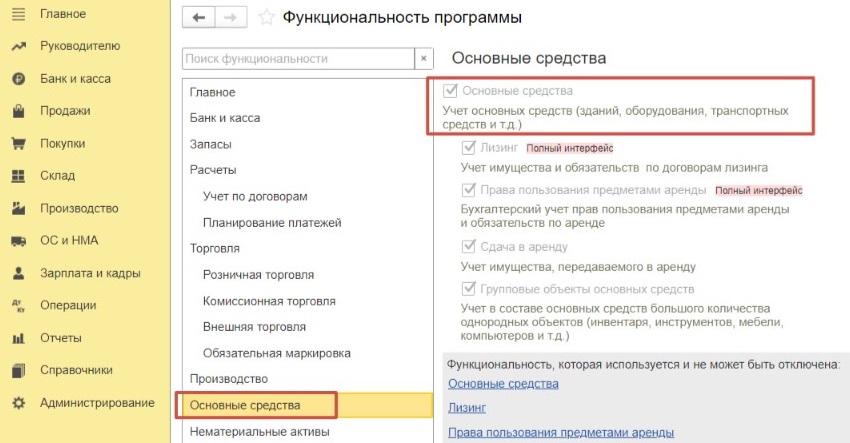

Сначала проверим функциональность программы. Перейдем в раздел «Главное», выберем пункт «Функциональность».

Для учета малоценного оборудования в программе на вкладке «Запасы» должна быть установлена соответствующая галочка.

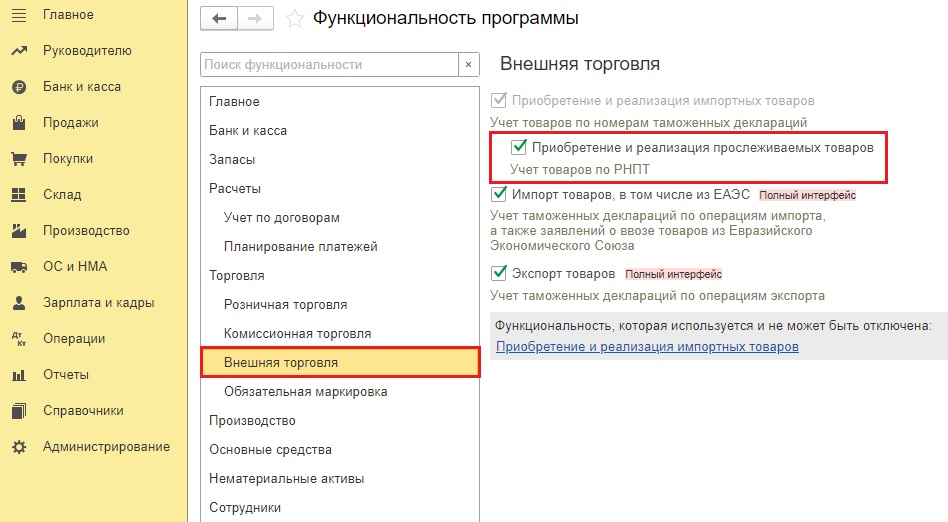

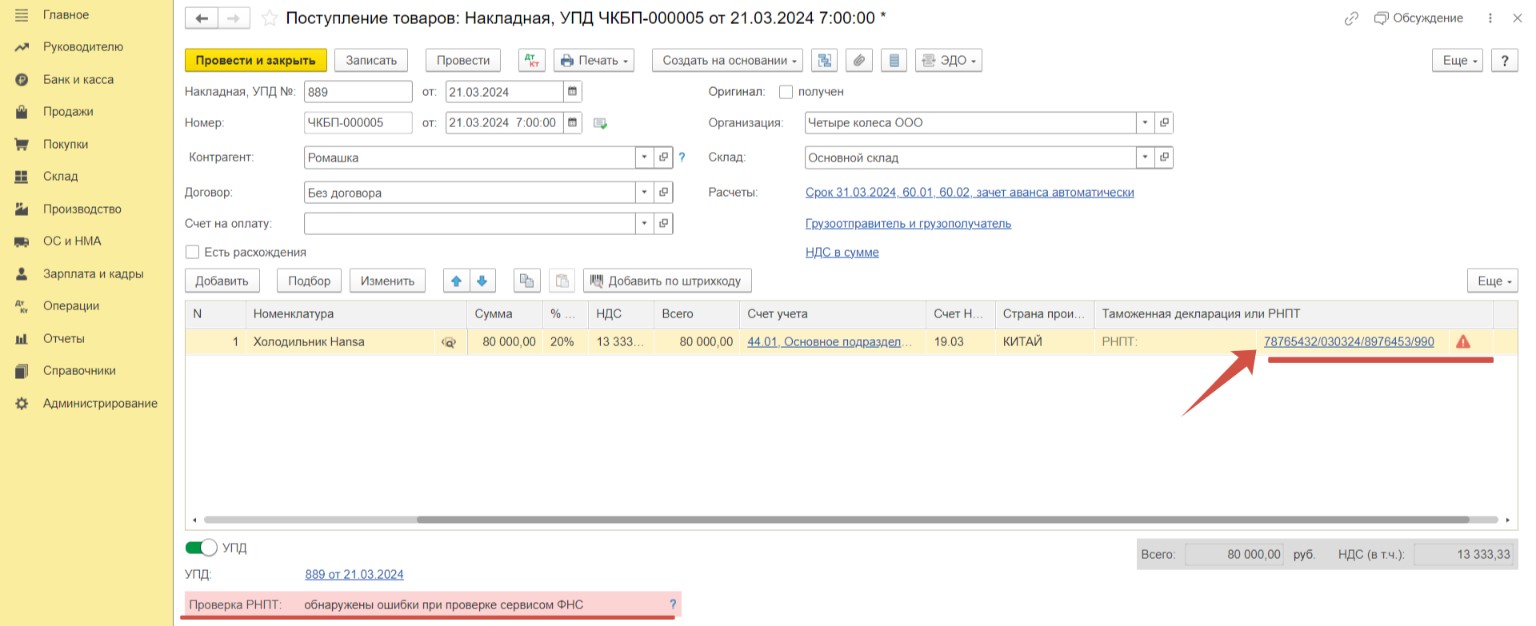

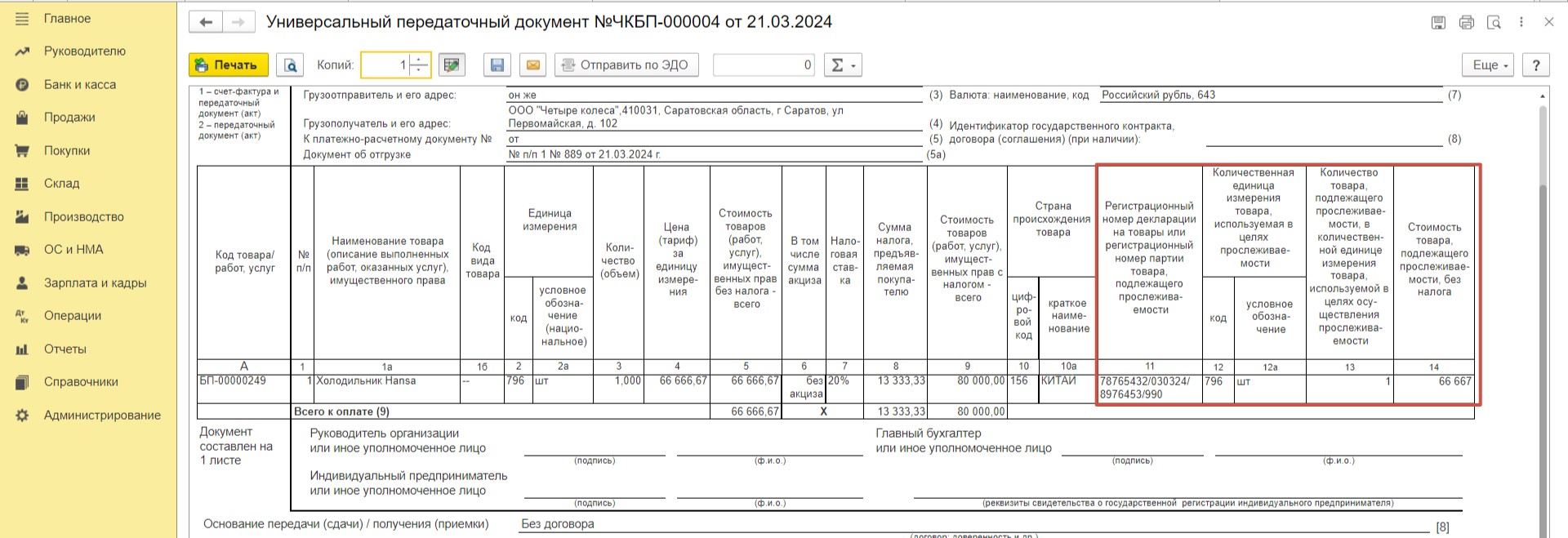

Не забываем еще и о том, что холодильник входит в перечень прослеживаемых товаров. Поэтому проверим и эту функциональность. На вкладке «Внешняя торговля» должна быть установлена галочка «Приобретение и реализация прослеживаемых товаров».

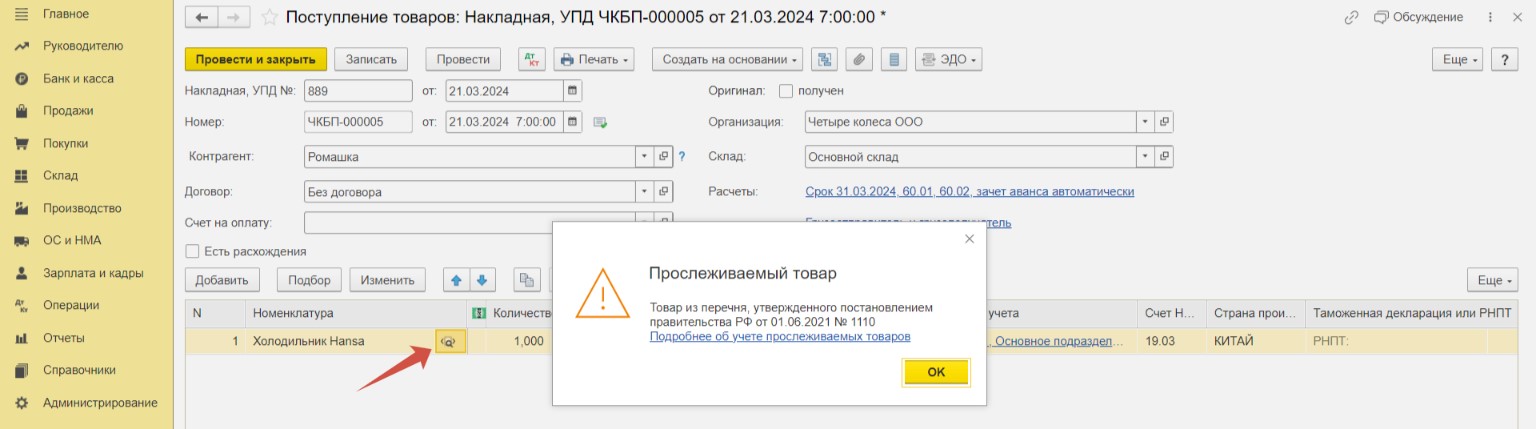

Отразим поступление в программе в разделе «Покупки», выбрав пункт «Поступление (акты, накладные, УПД)» с видом документа «Товары (накладная, УПД)». Напоминаем вам о том, что документ, содержащий прослеживаемый товар, поставщик должен выставить, а вы принять через ЭДО. Это обязательно с 01.01.2024 г.

Обратите внимание, рядом с номенклатурой «Холодильник» есть значок «Прослеживаемый товар».

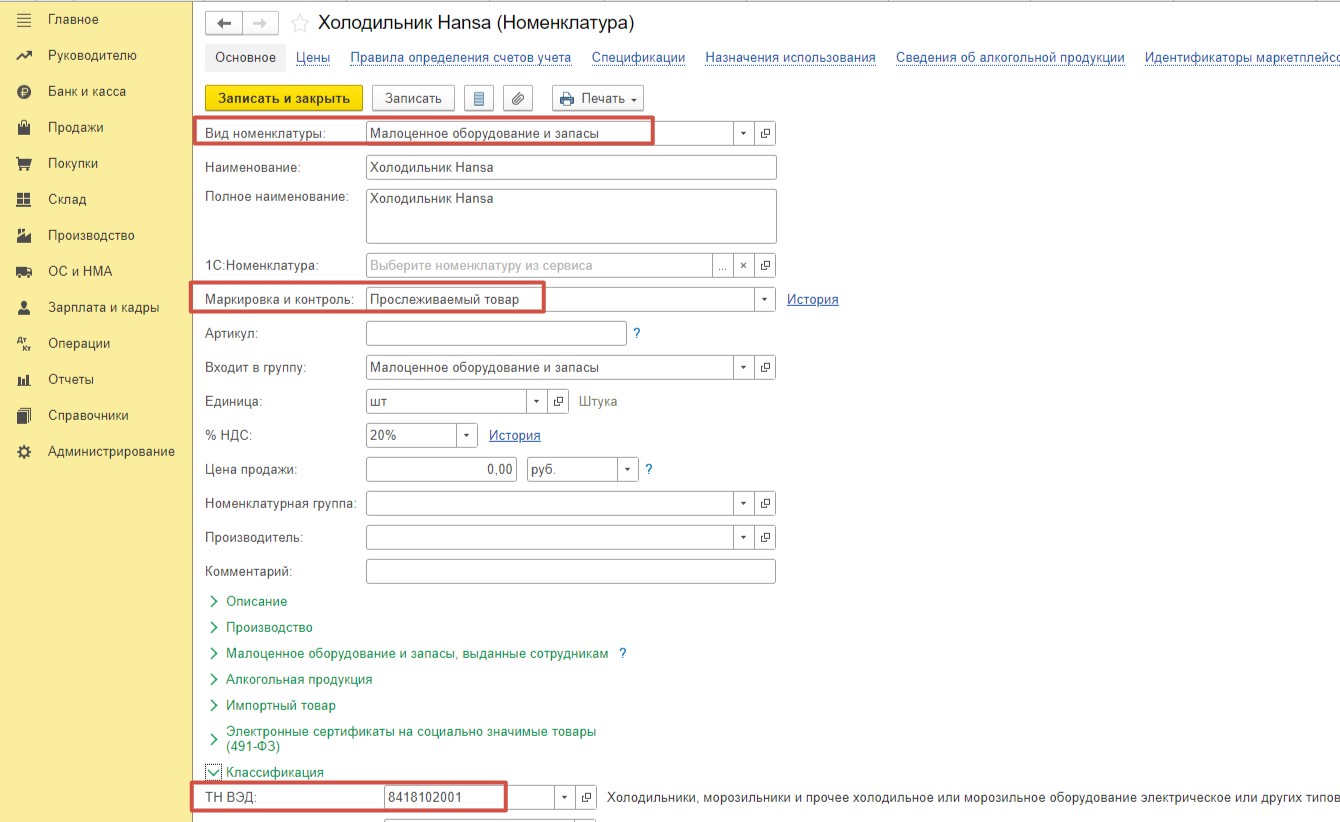

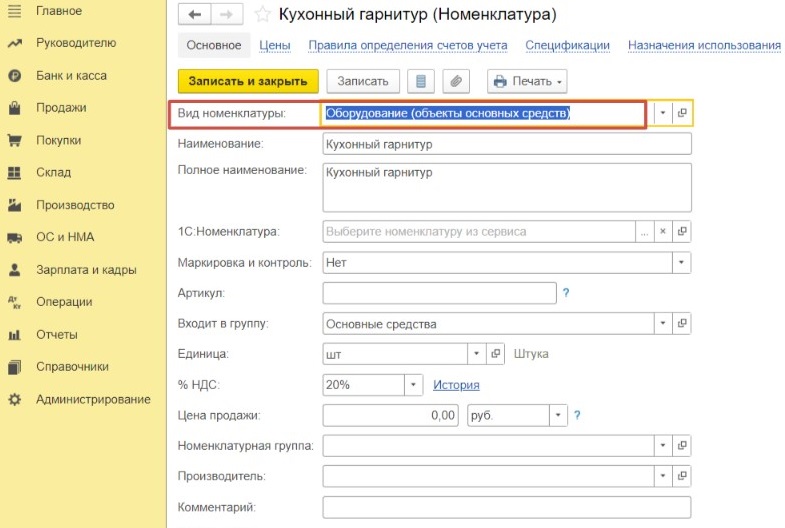

Для того, чтобы появился такой значок, в карточке номенклатуры в графе «Маркировка и контроль» необходимо указать, что товар подлежит прослеживаемости, а в строке «ТН ВЭД» обязательно указать соответствующий код. Мы определили, что будем приходовать холодильник как малоценное оборудование. Отметим это в поле «Вид номенклатуры».

Обязательным является заполнение графы «Таможенная декларация или РНПТ».

После того, как вы внесли изменения в карточку номенклатуры, необходимо в табличной части документа поступления снова перевыбрать эти позицию (или удалить и снова добавить). Только так значок прослеживаемости появится в документе.

Далее необходимо внести РНПТ из документа поставщика.

В нашем примере программа сообщила нам об ошибке. Мы не будем обращать на это внимание, поскольку номер РНПТ вымышленный. У вас таких предупреждений быть не должно.

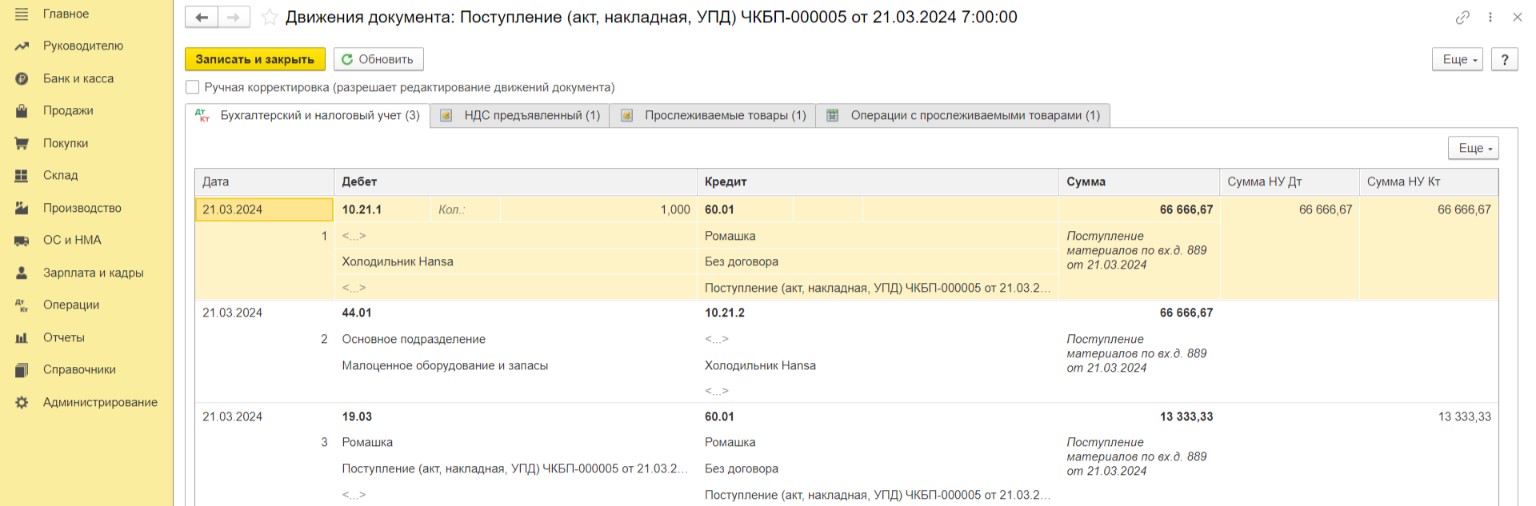

Проводки документа следующие:

Обратите внимание: проводка в корреспонденции со счетом 10.21.2 имеет сумму только по бухгалтерскому учету. Это корректное поведение программы. По налоговому учету стоимость холодильника попадет в расходы только при передаче в использование.

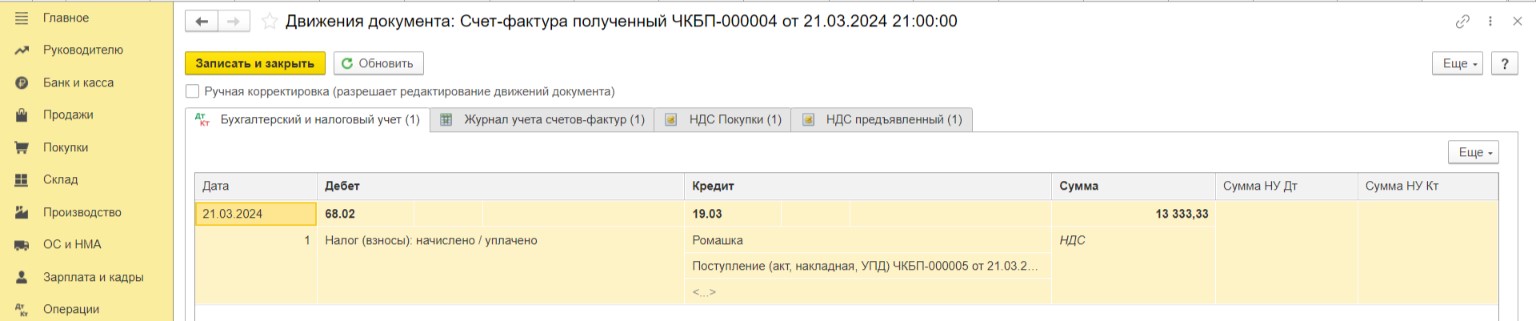

И сформированы проводки по счет-фактуре. Теперь НДС по приобретённому холодильнику принят к вычету.

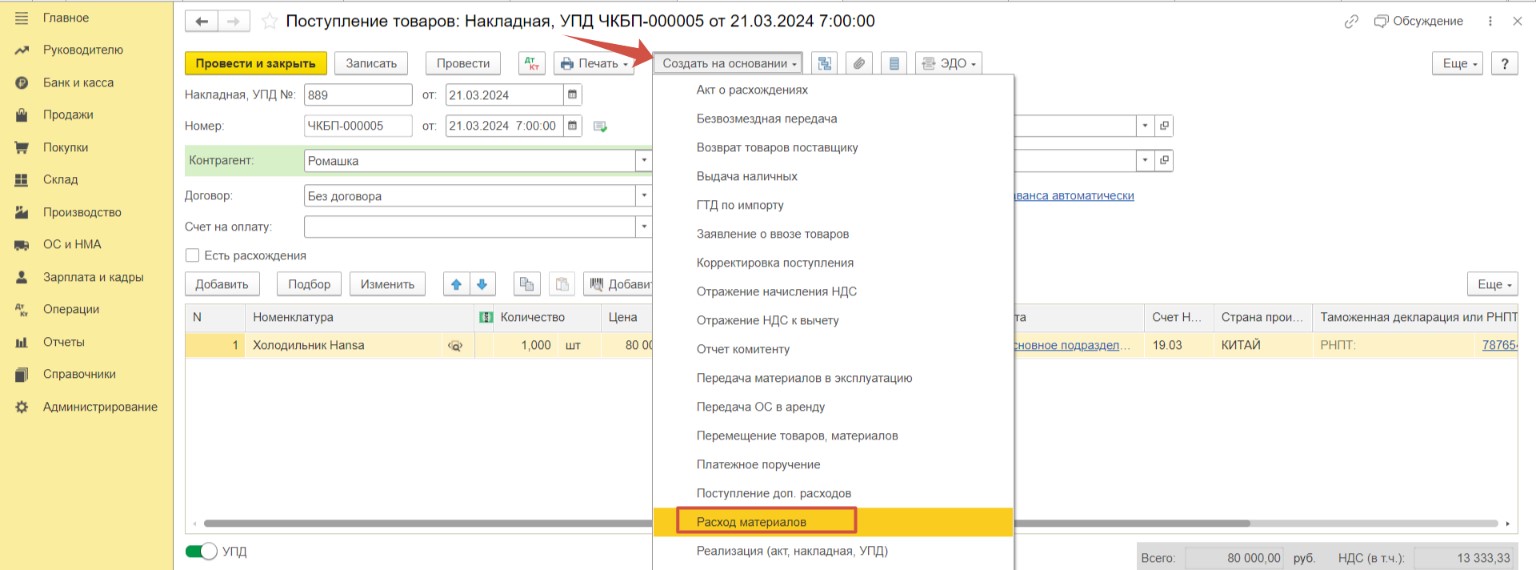

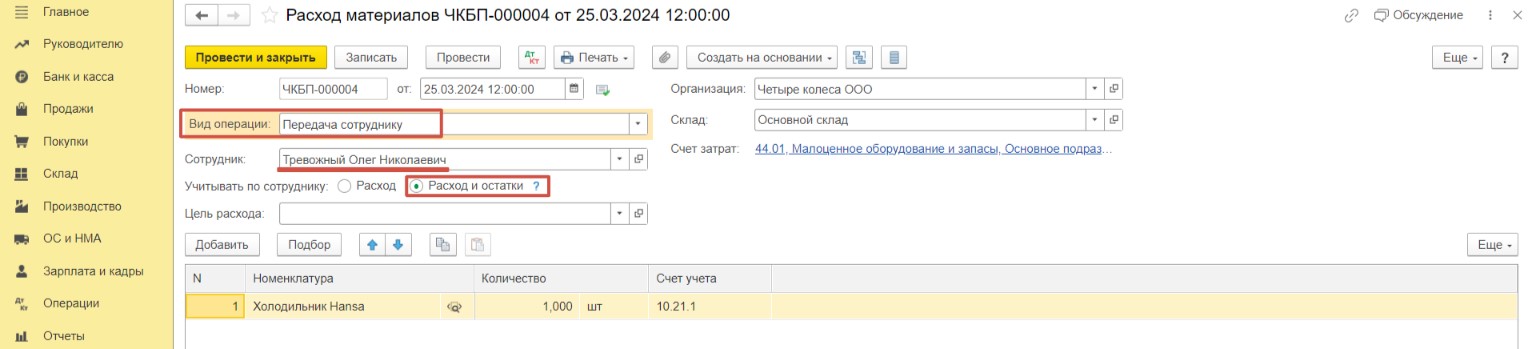

Теперь передадим наше оборудование сотруднику. Для этого на основании документа поступления создадим на его основании документ «Расход материалов».

При заполнении данного документа нужно выбрать вид операции «Передача сотруднику», в поле «Сотрудник» выбрать ответственное лицо. Поскольку прослеживаемый товар не выбывает из организации, а остается в ней, в поле «Учитывать по сотруднику» необходимо выбрать «Расход и остатки».

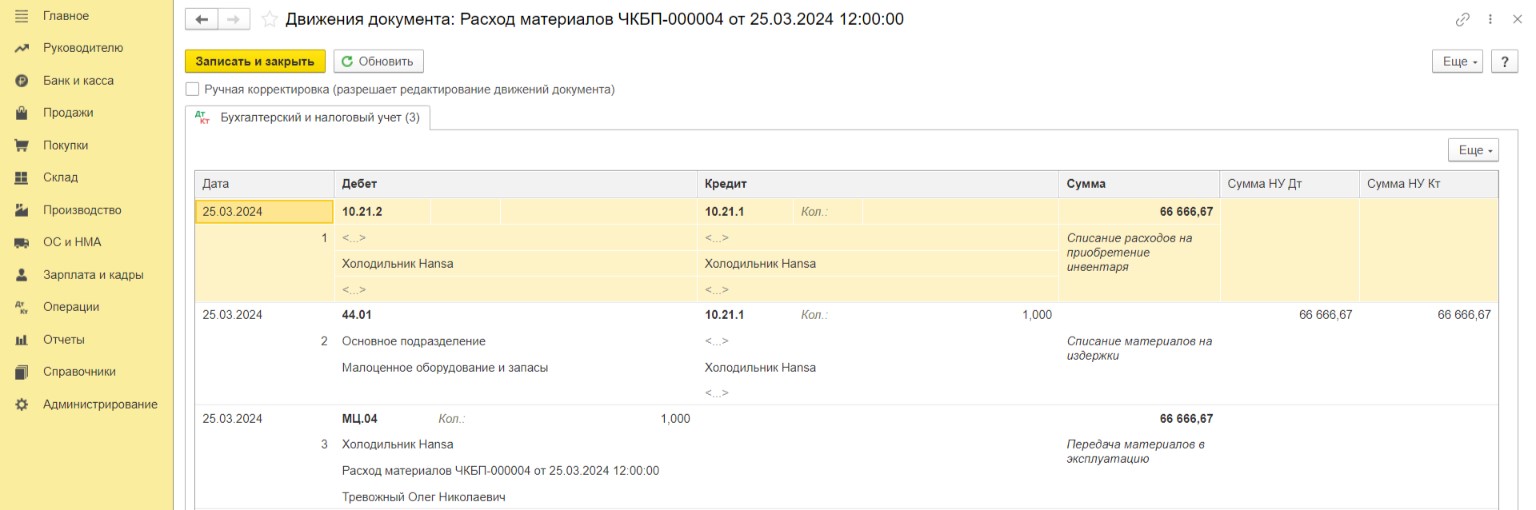

После проведения документа сформировались следующие проводки:

Теперь расходы и по налоговому учету отнесены на счет затрат. И обратите внимание на забалансовый счет МЦ.04. За указанным сотрудником теперь закреплено малоценное оборудование – холодильник. Руководство сможет контролировать эксплуатацию холодильника.

Напоминаем вам об обязанности отчитываться по прослеживаемым товарам. После того как мы провели документ поступления и счет-фактуру, реквизиты прослеживаемости будут отображены в счет-фактуре (УПД) и, соответственно, попадут в декларацию по НДС.

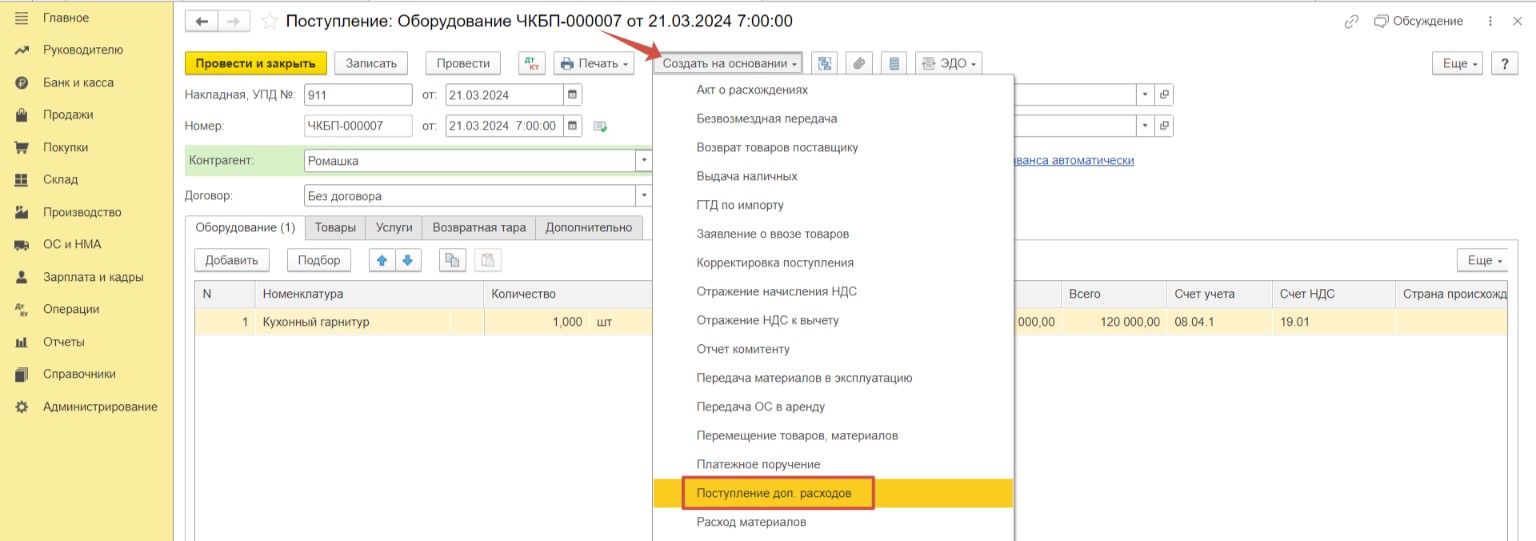

Пример №3 – Поступление основных средств (дорогостоящих кофемашин, холодильников, кухонных гарнитуров)

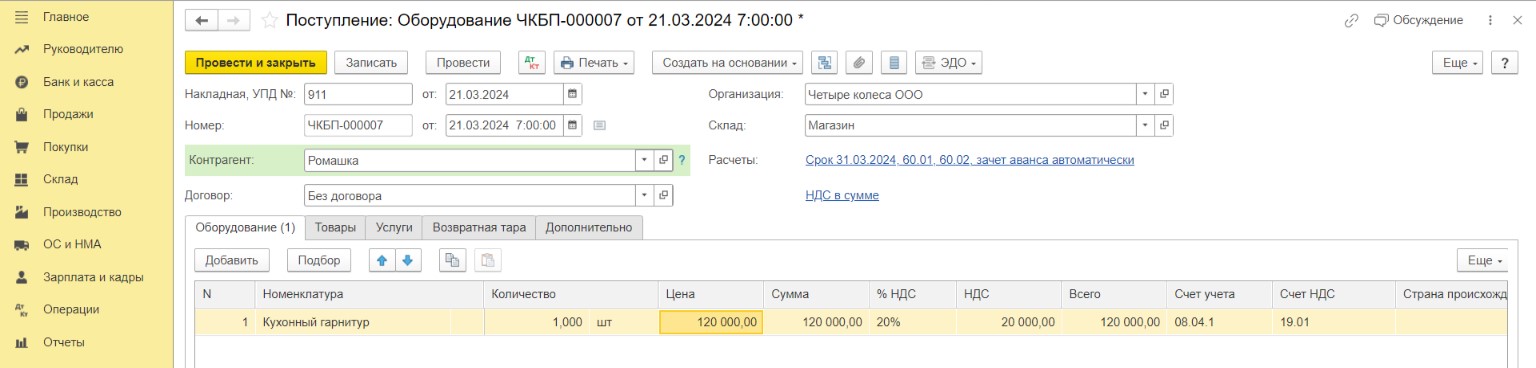

Наша организация ООО «Четыре колеса» продолжает в целях обеспечения нормальных условий труда обустраивать для сотрудников отдела продаж помещение для приема пищи. В этот раз был куплен кухонный гарнитур стоимостью 120 000 рублей (в т.ч. НДС 20% — 20 000 руб.) с дополнительными расходами на доставку стоимостью 6 000 руб. (в т.ч. НДС 20% — 1 000 руб.).

Рассмотрим покупку мебели как приобретение основного средства. Мы воспользуемся стандартным способом (не упрощенным) для поступления основных средств. Какие способы существуют еще подробно рассказывали в нашей статье.

Для возможности учета ОС в программе 1С должны быть произведены определенные настройки.

В разделе меню «Главное» — «Функциональность» на вкладке «Основные средства» проверим галочку «Основные средства».

В разделе меню «ОС и НМА» — «Поступление оборудования» создадим новый документ. На вкладке «Оборудование» заполним табличную часть – выберем заранее созданную номенклатуру «Кухонный гарнитур», укажем стоимость.

При создании номенклатуры важно корректно указать ее вид.

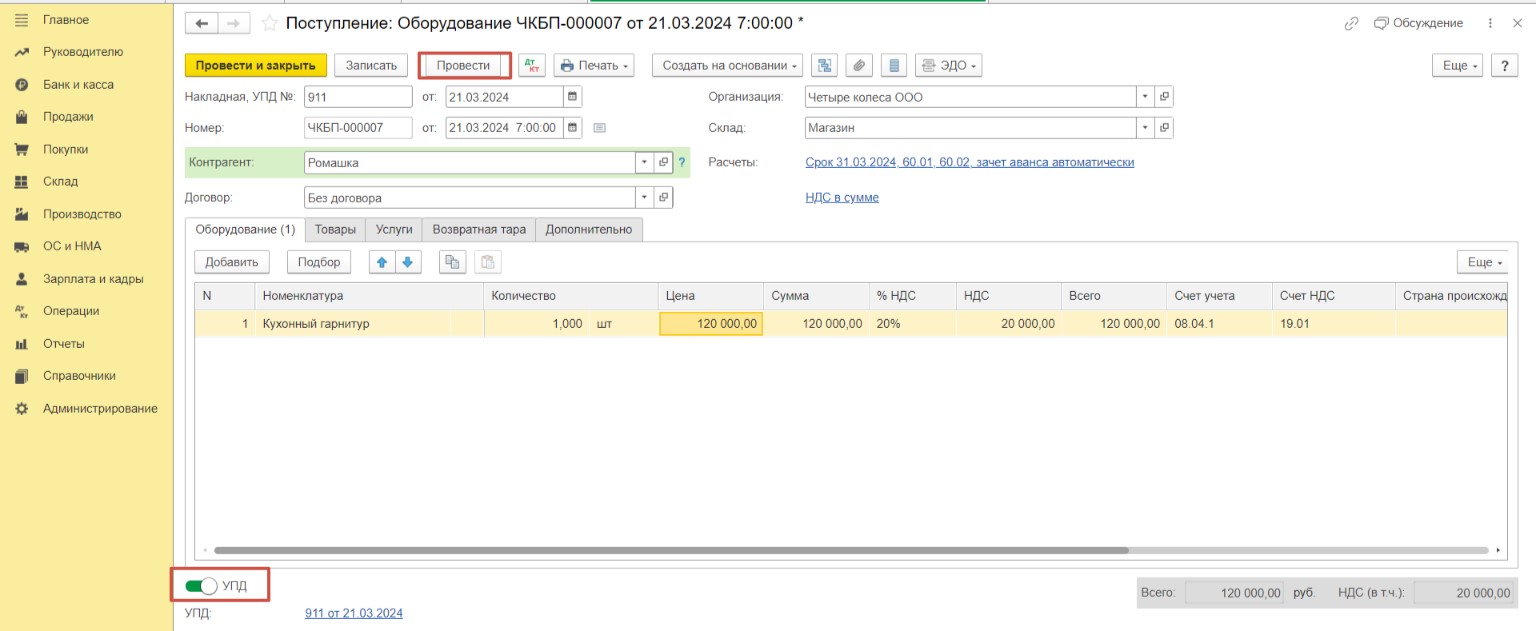

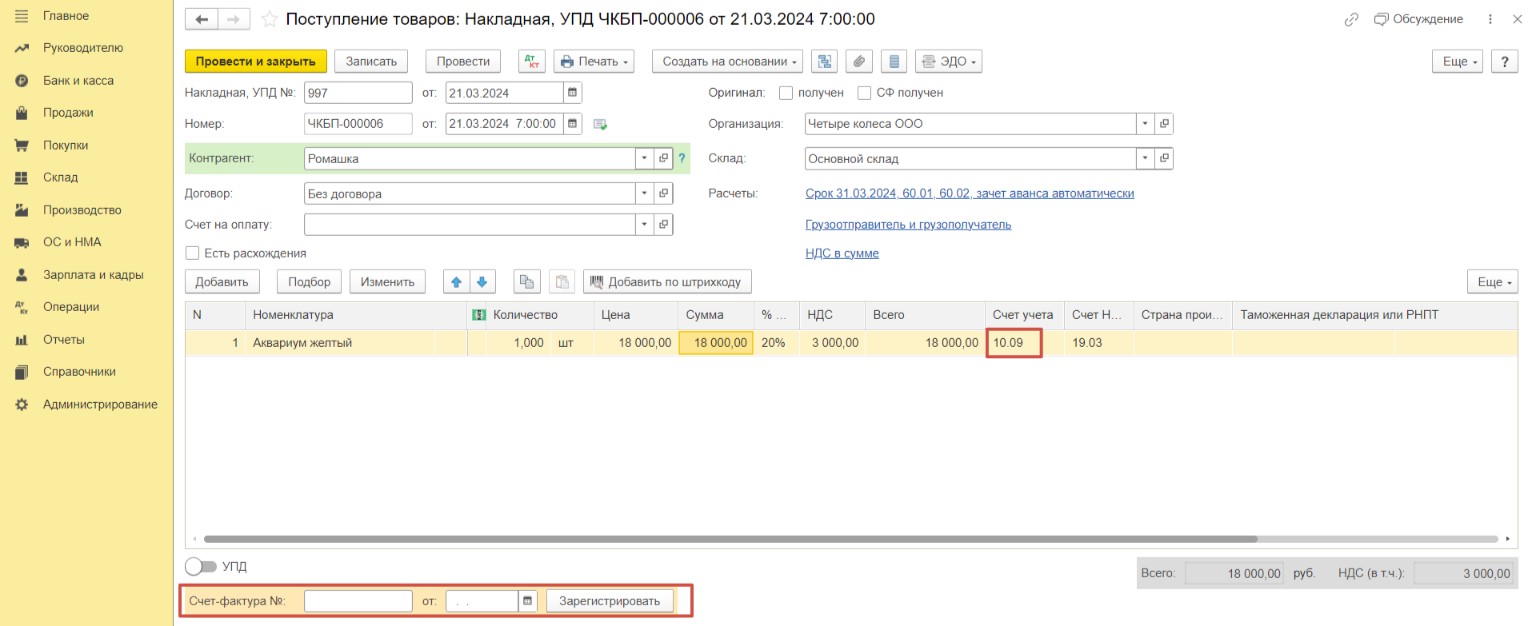

Установим флаг УПД в подвале документа и проведем его.

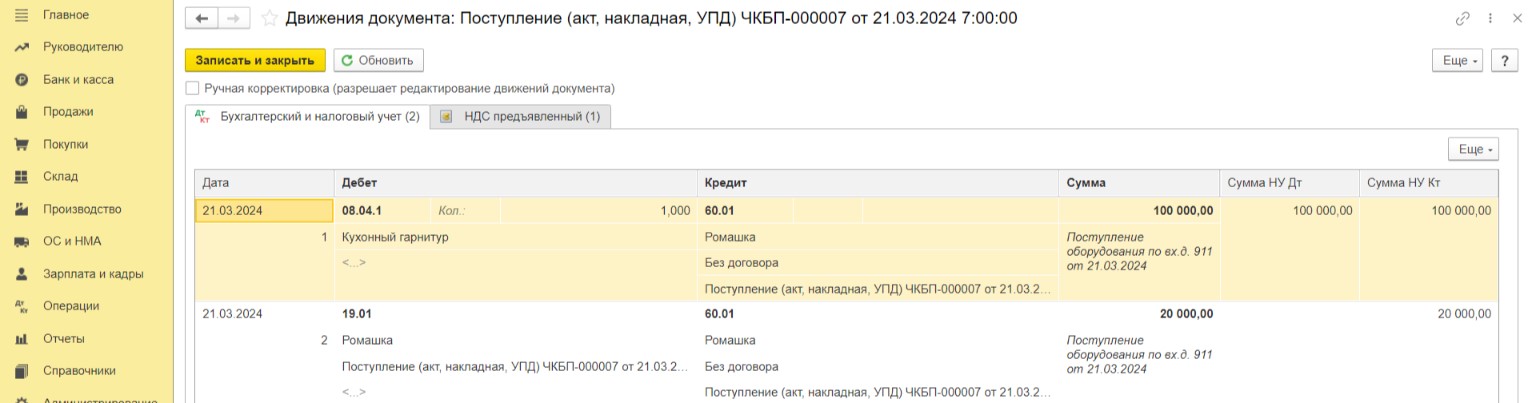

Проверим проводки после проведения. Отражено все корректно. Стоимость гарнитура отнесена на счет 08.04.1., а сумма «входного» НДС на 19.01.

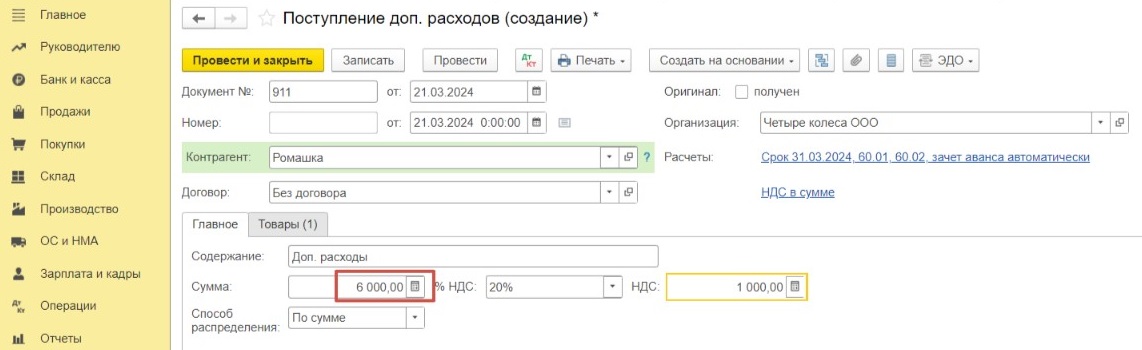

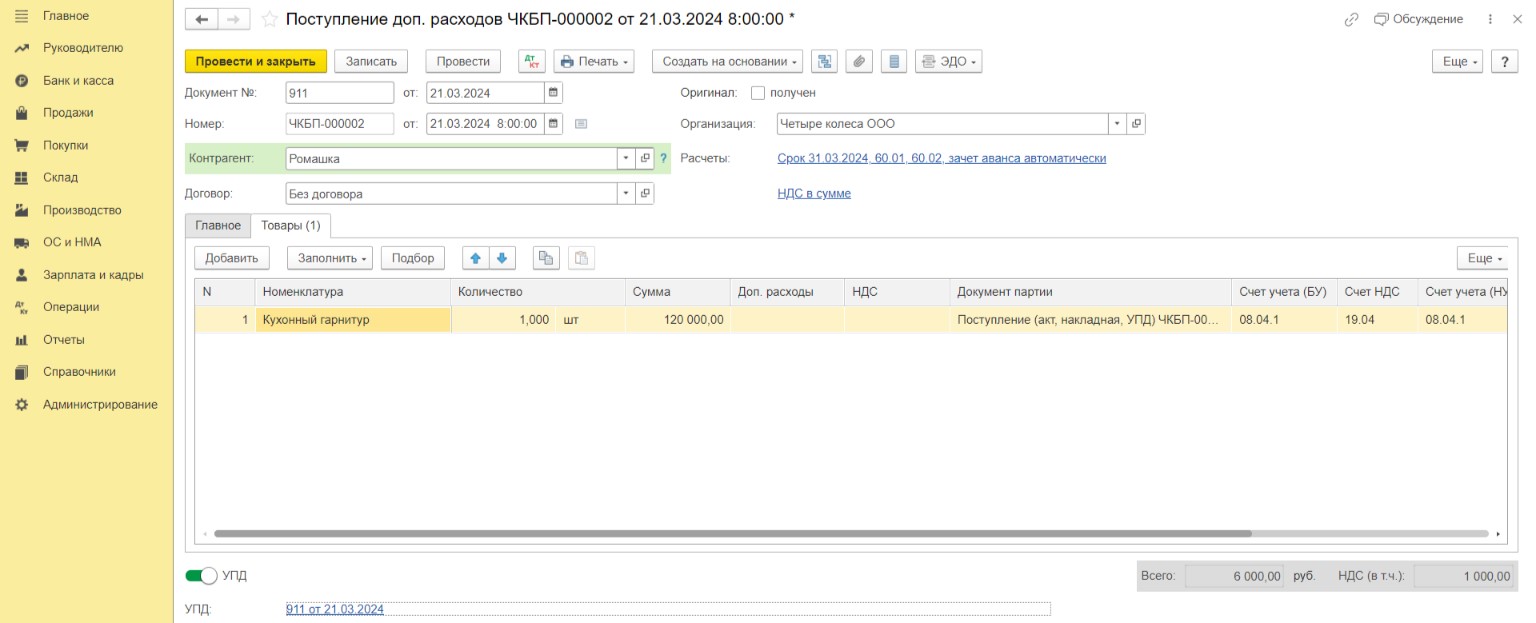

Для накопления затрат по основному средству на счете 08.04.1 добавим дополнительные расходы по доставке. По кнопке «Создать на основании» документа поступления оборудования введем документ «Поступление доп. расходов».

На вкладке «Главное» укажем общую сумму доставки.

Вкладка «Товары» заполнилась автоматически на основании документа-основания. Осталось взвести переключатель «УПД» и провести документ.

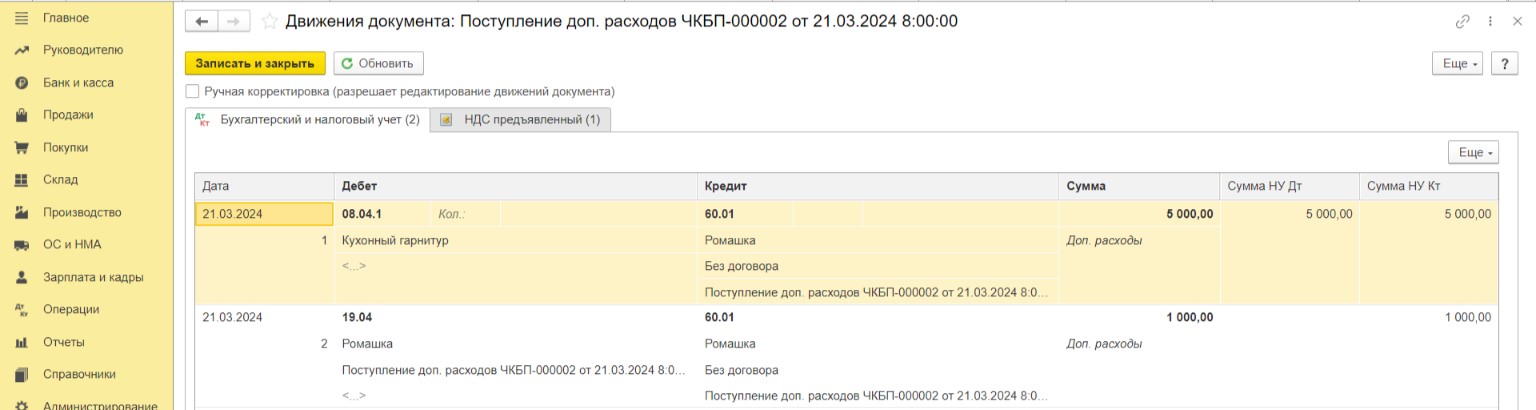

Проверим сформированные проводки. Все верно, стоимость доставки отнесена на счет 08.04.1, а сумма «входного» НДС попала на 19.04.

Проводки счет-фактуры свидетельствуют о том, что сумма НДС по услугам доставки успешно принята к вычету.

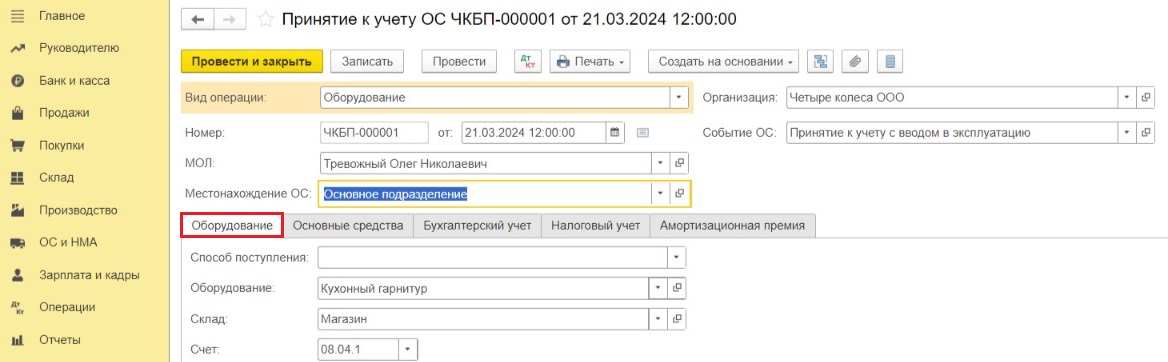

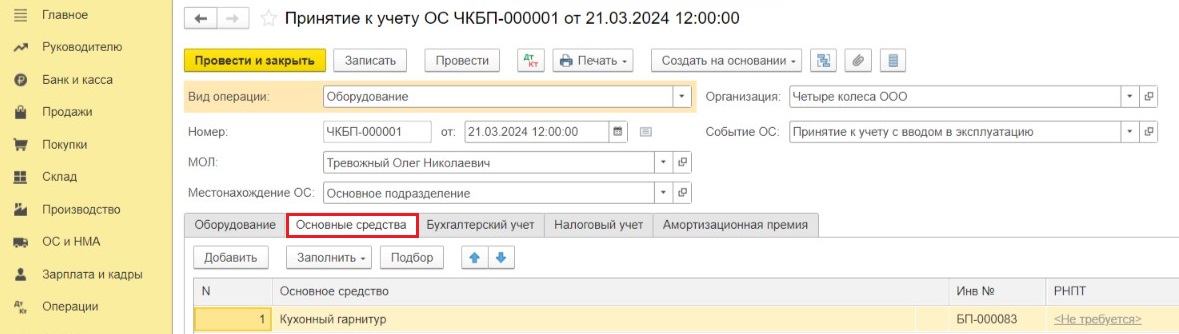

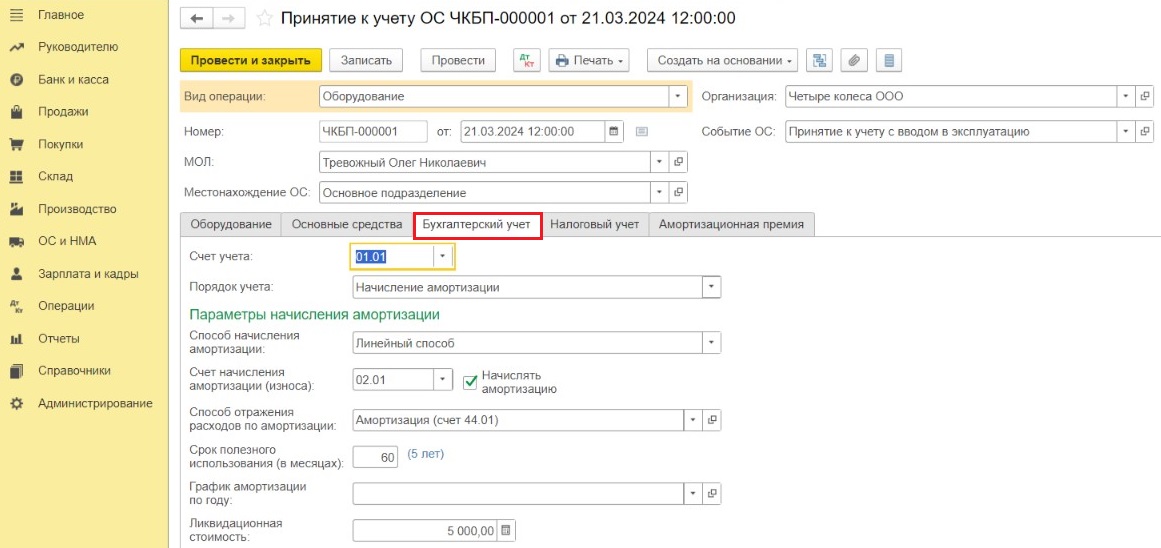

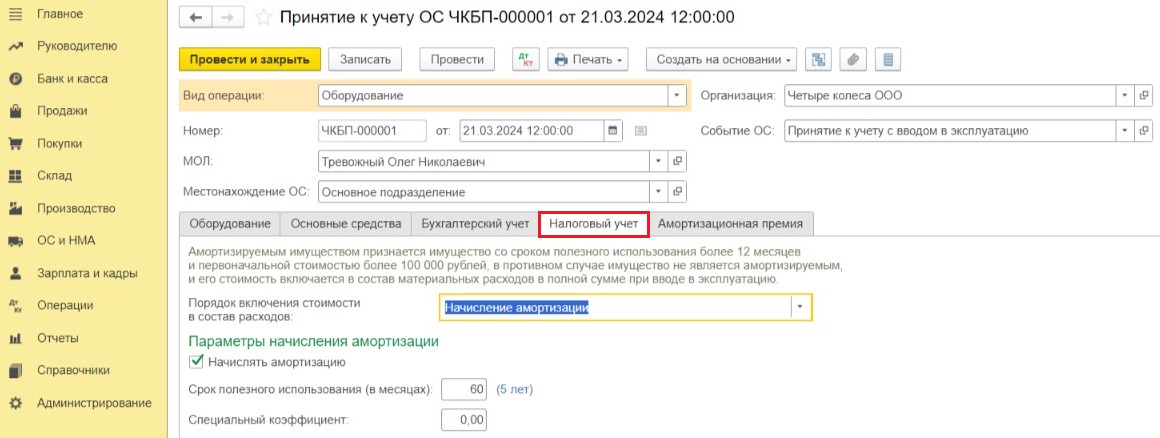

Теперь перейдем в раздел меню «ОС и НМА» — «Принятие к учету ОС» и создадим новый документ «Принятие к учету ОС». Последовательно заполним все вкладки:

— «Оборудование»,

— «Основные средства»,

— «Бухгалтерский учет»,

— «Налоговый учет».

После проведения проконтролируем проводки. Теперь общая сумма отнесенных ранее на счет 08.04.1 затрат попала на счет 01.01.

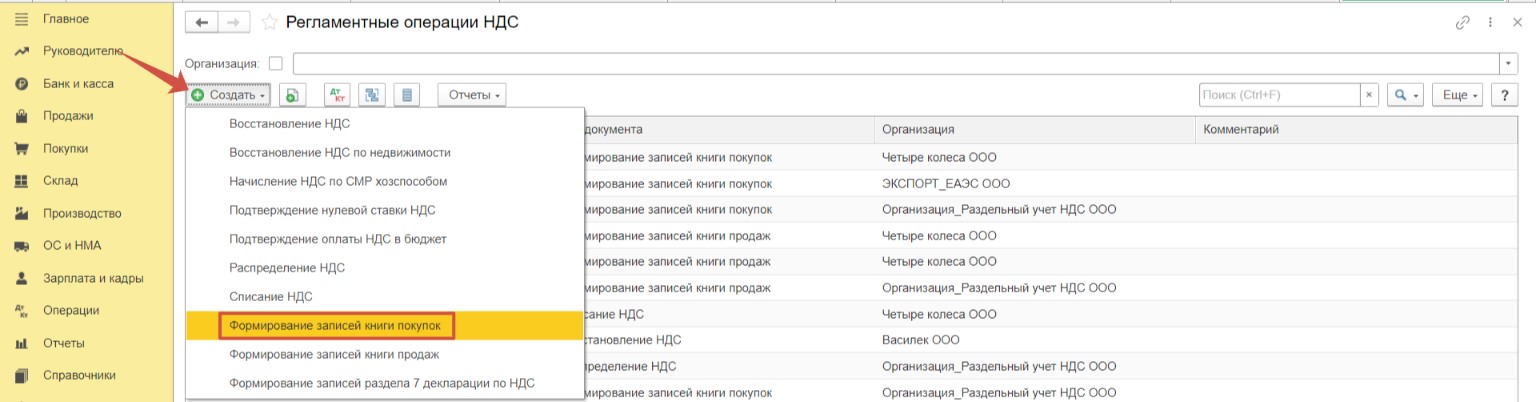

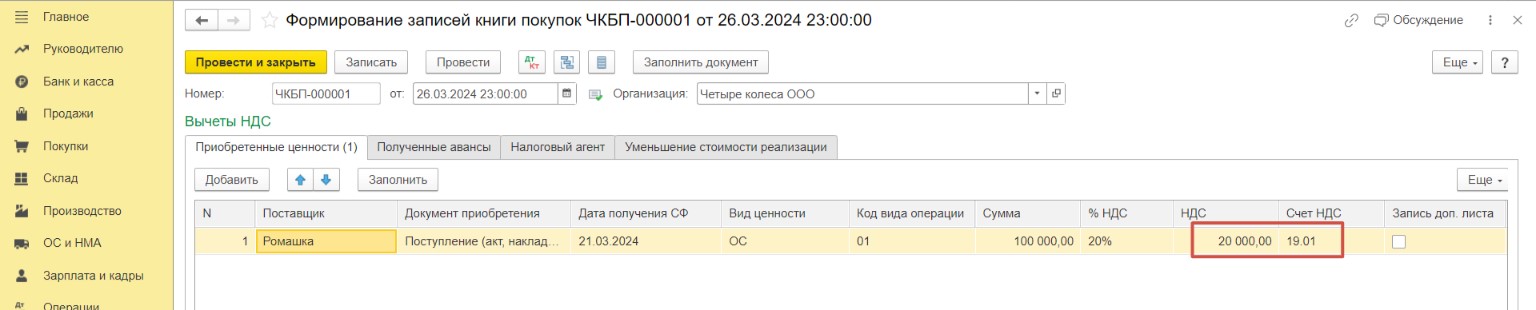

Принятие к вычету входного НДС по приобретенным основным средствам не происходит при регистрации счета-фактуры. В этом случае мы должны зайти в раздел «Операции» и выбрать «Регламентные операции НДС». В открывшемся журнале создадим новый документ «Формирование записи книги покупок».

Нас будет интересовать первая вкладка «Приобретенные ценности». Для заполнения документа данными нажмем «Заполнить документ».

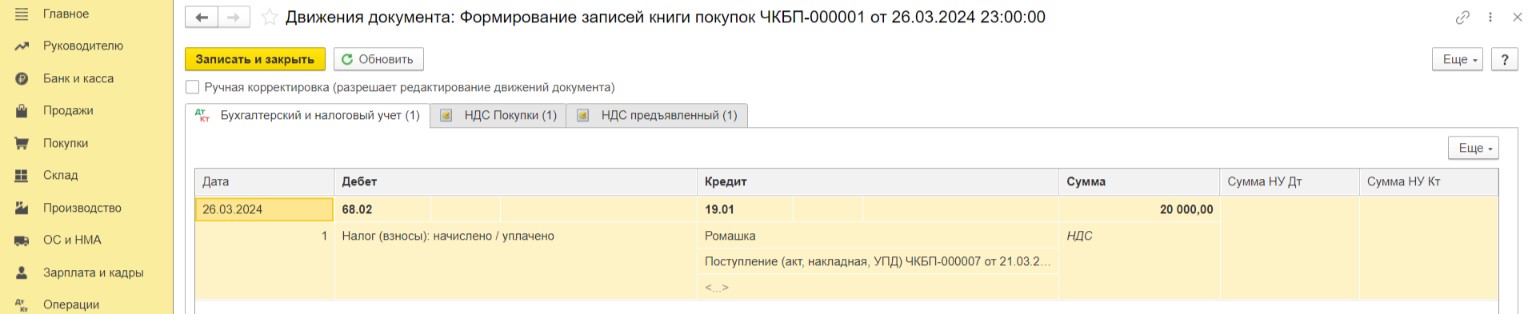

Проведем документ и откроем проводки, чтобы убедиться в корректности проведения операции. Сумма НДС принята к вычету.

Пример № 4 – Поступление непринимаемых к расходам товарно-материальных ценностей

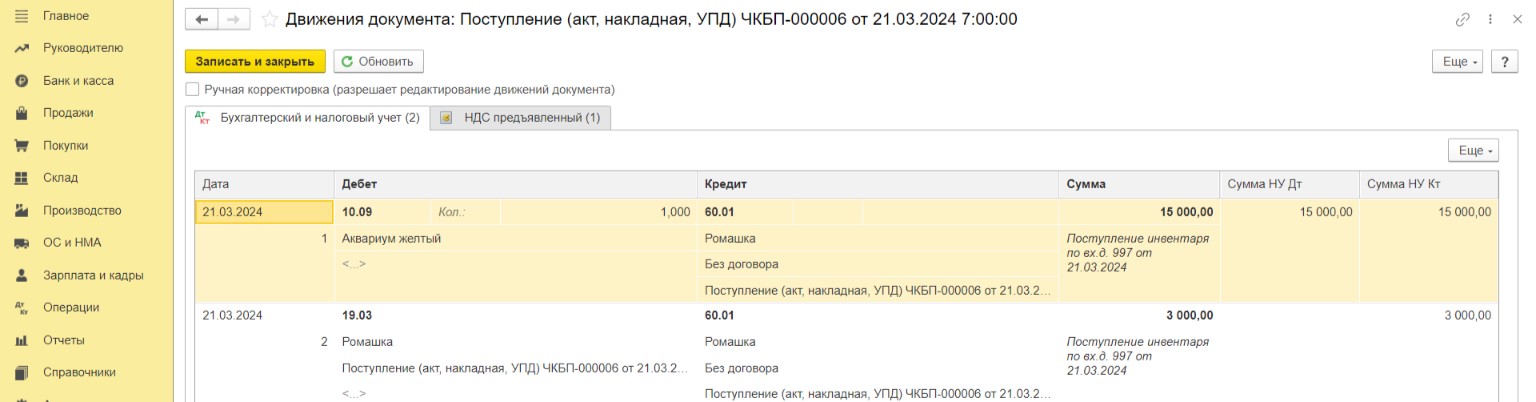

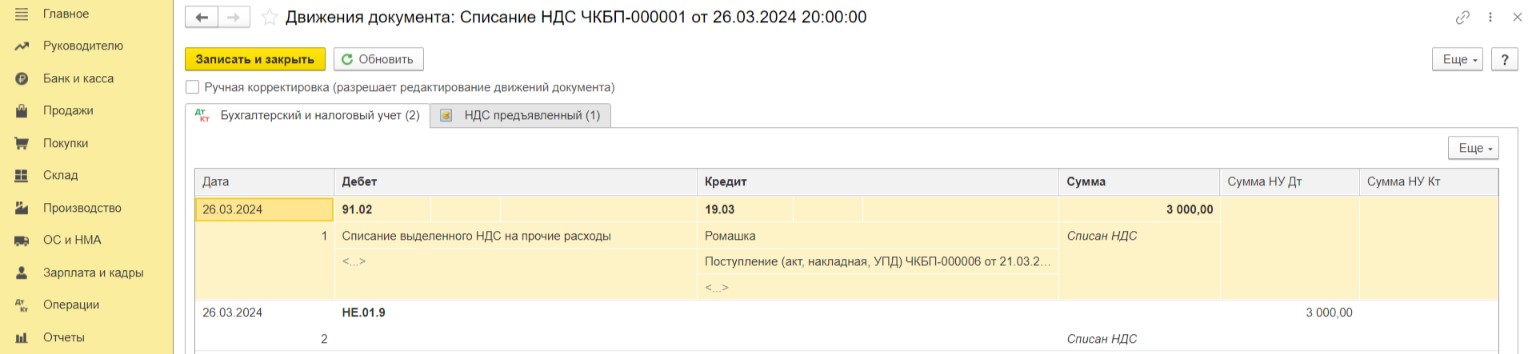

Наша организация ООО «Четыре колеса» приобрела аквариум для украшения кухонного помещения за 18 000 рублей, в т.ч. НДС 3 000 рублей. К расходам эти суммы принять нельзя, поэтому приступим к особому порядку отражения таких затрат.

Создадим поступление в программе в разделе меню «Покупки», выбрав пункт «Поступление (акты, накладные, УПД)» с видом документа «Товары (накладная, УПД)».

Отнесем аквариум на счет 10.09. И обратите внимание, мы не будем регистрировать в подвале документа счет-фактуру, поскольку в этом случае мы не сможем принять НДС к вычету.

Проводки проведенного документа такие:

Аквариум оприходован на счет 10.09 «Инвентарь и хозяйственные принадлежности». Второй проводкой сумма НДС выделена на счет 19.03.

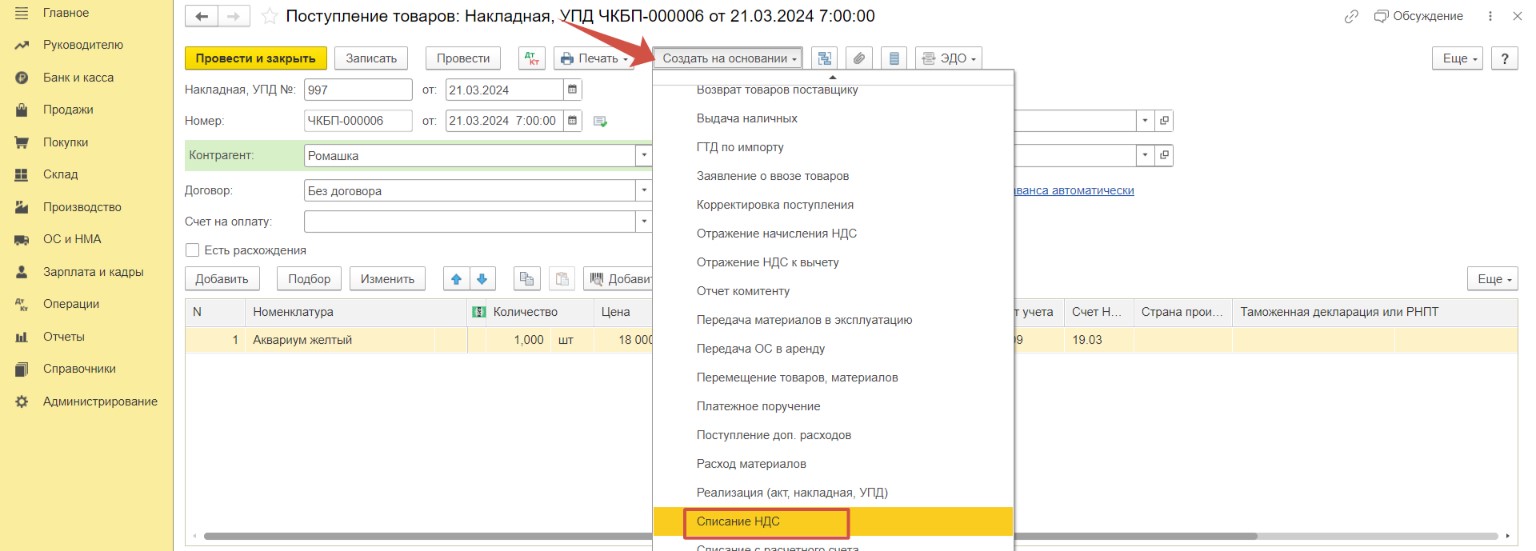

Теперь мы должны списать сумму НДС, которая появилась у нас после оприходования аквариума. Для этого по кнопке «Создать на основании» в документе поступления создадим документ «Списание НДС».

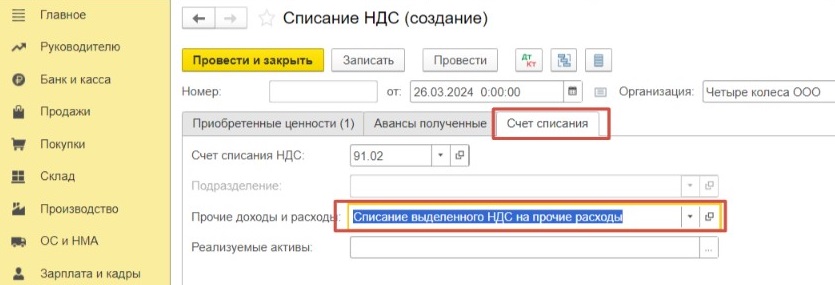

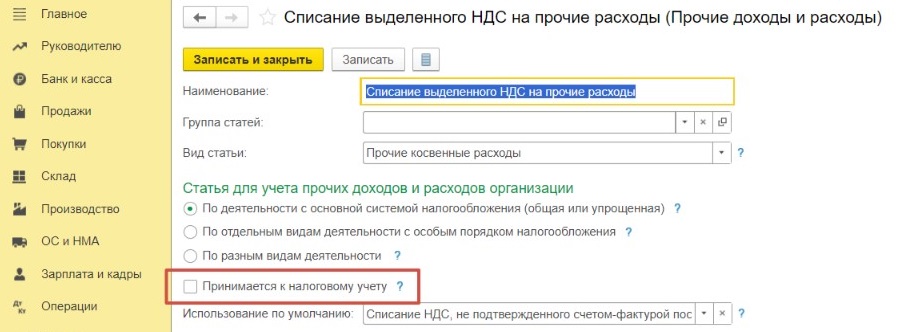

Вкладки заполнятся автоматически. Обратите внимание, на вкладке «Счет списания» уже установлен корректный счет списания 91.02 со статьей учета, которая не принимается к налоговому учету.

И проверим проводки документа.

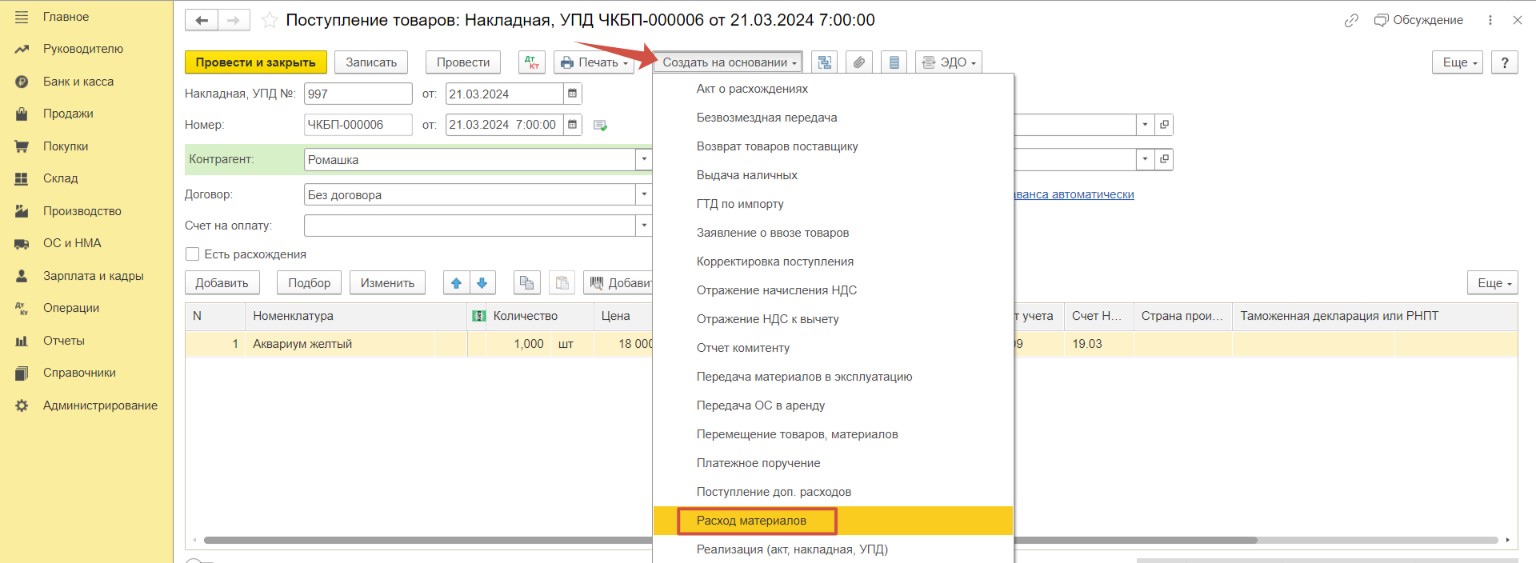

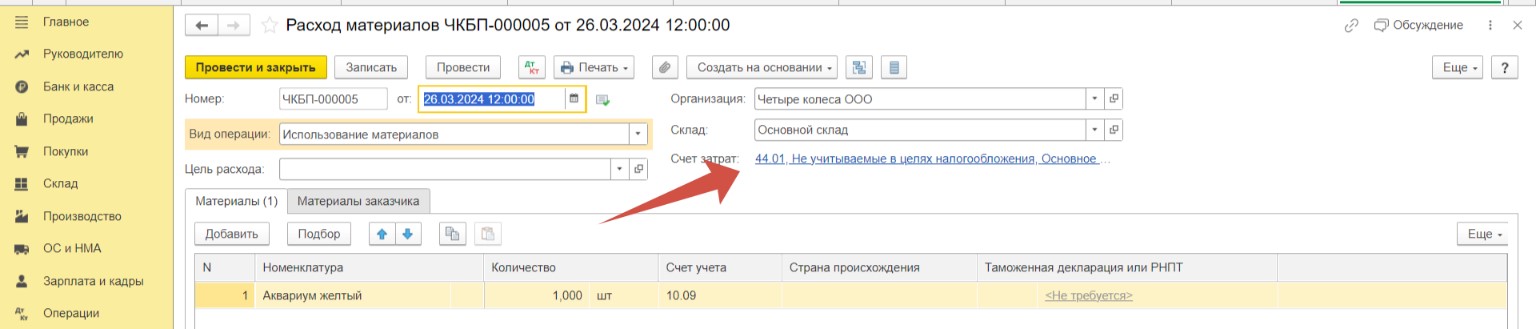

Теперь необходимо списать себестоимость аквариума, которую мы не можем принять к налоговому учету.

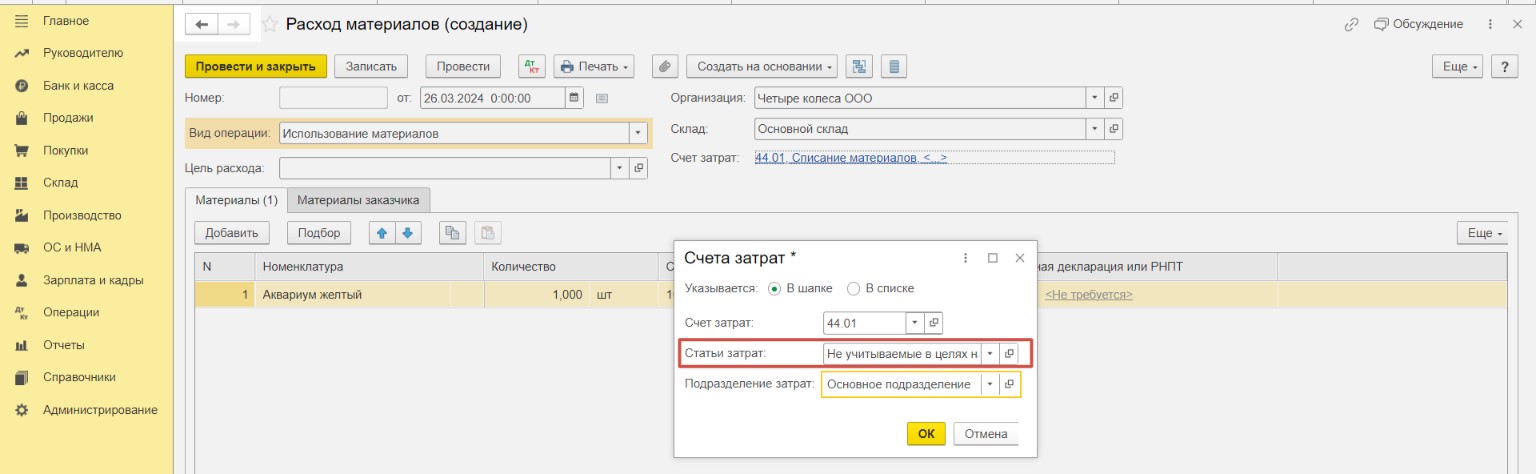

Создадим документ «Расход материалов» на основании нашего поступления.

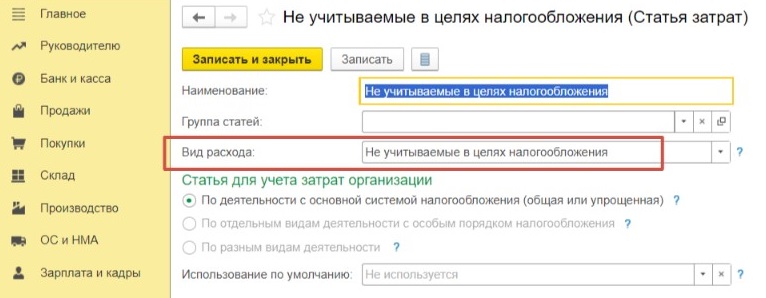

В документе необходимо корректно выбрать статью затрат. Подойдет та, которая не принимается к налоговому учету.

После проведения должны сформироваться такие проводки.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Аббревиатура ТМЦ расшифровывается как товарно-материальные ценности. Что же такое ТМЦ и каков их учет?

ТМЦ это …

ТМЦ (материальные ценности) в бухгалтерском учете это (п.3 ФСБУ 5/2019):

- сырье и материалы;

- товары, приобретенные для перепродажи;

- готовая продукция;

- незавершенное производство.

ТМЦ иначе называют МПЗ – материально-производственные запасы.

Ранее учет ТМЦ нужно было вести в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». Но с 2021 года оно утратило силу и теперь вместо него применяется ФСБУ 5/2019 «Запасы» (п.1,3 Приказа Минфина от 15.11.2019 N 180н).

Коротко о наиболее важных изменениях:

— к запасам относится незавершенное производство;

— обновлен перечень затрат, включаемых в стоимость запасов;

— ФСБУ 5/2019 не применяется в отношении малоценных ОС;

— ФСБУ 5/2019 могут не применять микропредприятия, которые вправе вести упрощенный бухучет.

О других отличиях между ПБУ 5/01 и ФСБУ 5/2019 можно прочесть в Готовом решении «Как организации перейти на учет запасов по ФСБУ 5/2019».

Учет ТМЦ в бухгалтерии: проводки, документы, оценка запасов

На самом деле учет ТМЦ в большой степени зависит от их вида. Проводки по учету операций с материалами сильно отличаются от проводок по операциям с товарами и готовой продукцией. Первичные документы по учету ТМЦ также оформляются в зависимости от того, о каком виде ТМЦ идет речь. Сразу скажем, что организация может разработать формы первичных документов самостоятельно и утвердить их приказом руководителя. А может использовать унифицированные формы, утвержденные Росстатом. Далее мы приведем номера форм таких унифицированных документов.

В целом запасы (кроме готовой продукции и незавершенного производства) учитываются по фактической себестоимости. В нее входят фактические затраты на приобретение / создание запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования. В том числе затраты на заготовку и доставку запасов, затраты по доработке, сортировке, фасовке, улучшению технических характеристик запасов. То, что уплачено или подлежит уплате при приобретении запасов, учитывается в себестоимости запасов без возмещаемых сумм налогов и сборов, но с учетом скидок, уступок, премий, льгот и т.д. (п.9-12 ФСБУ 5/2019).

Более подробный разбор вы можете найти в статье «Первичная оценка запасов по новому ФСБУ 5/2019».

Учет материалов в бухгалтерском учете: проводки и документы

Сырье и материалы учитываются на счете 10. По дебету отражается поступление материалов, а по кредиту – выбытие по причине списания в производство, продажи и т.д. Например, приобретение материалов у поставщика отражается проводкой:

- дебет счета 10 – кредит счета 60 – на стоимость материалов (без НДС).

При поступлении материалов от поставщика, как правило, оформляется приходный ордер по форме М-4.

Списание ТМЦ со счета 10 обычно оформляют требованием-накладной по форме М-11, лимитно-заборной картой по форме М-8 или актом на списание материалов. Образец акта на списание материалов в производство можно посмотреть здесь.

Акт на списание материалов в иных ситуациях можно найти здесь.

Отметим также, что с 2021 года материалы, предназначенные для управленческих нужд, можно списывать без использования счета 10: дебет счета 26(44) – кредит счета 60. Это так же следует из нового стандарта (п.2 ФСБУ 5/2019).

Учет товаров: проводки и документы

Для учета товаров в бухучете используется одноименный счет 41. По дебету счета отражается поступление товаров, по кредиту – списание в связи с продажей или по иным причинам. При поступлении в организацию товаров, как правило, составляется приходный ордер по форме М-4.

При отгрузке товара покупателю оформляется товарная накладная по форме ТОРГ-12 и делается проводка:

- дебет счета 90 – кредит счета 41 – на покупную стоимость товаров.

Испорченные товары списываются на основании актов по форме ТОРГ-15 или ТОРГ-16. Проводка будет следующей:

- дебет счета 94 – кредит счета 41 – на покупную стоимость товаров. Более подробно об этом написано в Готовом решении «Как списать материалы, товары и иные запасы в случае их порчи или недостачи».

Учет готовой продукции и незавершенного производства: проводки и документы

Готовая продукция отражается на бухгалтерском счете 43. По дебету счета учитывается выпуск продукции, а по кредиту – ее продажа. Чтобы определить себестоимость ГП на счете 43 необходимы сведения о стоимости остатков НЗП. Количественная оценка остатков НЗП определяется в ходе инвентаризации. Остатки НЗП в конце месяца списывают при выпуске из них ГП.

Остатки готовой продукции на складе, как и остатки НЗП, могут оцениваться (п.9, 27 ФСБУ 5/2019):

- по фактической себестоимости. А если речь идет о производстве единичной продукции, то применять можно только такой способ оценки;

- по сумме прямых затрат;

- по плановой (нормативной) себестоимости.

В этой части ФСБУ 5/2019 довольно сильно отличается от предшественника.

В фактическую себестоимость включаются прямые затраты, т.е. прямо связанные с производством определенного вида продукции, и косвенные затраты, которые нельзя однозначно отнести к производству конкретного вида продукции. Косвенные затраты впоследствии распределяются между разными видами продукции. Организация сама определяет, какие затраты относятся к прямым, а какие к косвенным (п.23-25 ФСБУ 5/2019).

При этом в фактическую себестоимость не включаются (п.26 ФСБУ 5/2019):

— сверхнормативные затраты (расход сырья больше нормы, потери от простоев и т.д.);

— расходы, возникающие в связи с чрезвычайными обстоятельствами;

— управленческие расходы. Соответственно, общехозяйственные расходы, учитываемые на счете 26, теперь в себестоимость не включаются;

— расходы на хранение (кроме случаев, когда хранение – часть технологии производства);

Если ГП или НЗП оценивается по сумме прямых затрат, то косвенные затраты в оценке не участвуют. Если же учет ведется по плановой (нормативной) себестоимости, то плановые (нормативные) затраты организация определяет исходя из нормальных (необходимых) объемов использования сырья, материалов, топлива и других ресурсов при нормальной загрузке мощностей. Указанные нормативы должны быть пересмотрены, если меняются условия производства (п.27 ФСБУ 5/2019).

Проводка по выпуску готовой продукции такая:

- дебет счета 43 – кредит счета 20 – по плановой, фактической себестоимости продукции или по сумме прямых затрат (правила учета фиксируются в учетной политике).

Первичные документы, оформляемые при оприходовании готовой продукции, зависят от вида выпускаемой продукции и технологии производства.

Продажа готовой продукции отражается так:

- дебет счета 90 – кредит счета 43 – на фактическую себестоимость продукции.

Продажа готовой продукции также оформляется товарной накладной по форме ТОРГ-12.

Дополнительную информацию по теме вы также можете найти в Готовом решении «Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019».

Что такое ТМЦ на складе

Специального бухгалтерского счета для учета ТМЦ на складе не предусмотрено. Подразумевается, что как только ТМЦ поступают в организацию (либо как только создана готовая продукция), они передаются на склад. И в этот момент ТМЦ отражаются по дебету счета 10, 41 или 44. А информацию о движении и остатках каждого вида ТМЦ на складе можно узнать из карточки складского учета, оформляемой по форме М-17.