Содержание страницы

- Какие налоговые вычеты можно получить в упрощенном порядке?

- Как налогоплательщику получить инвестиционные и имущественные налоговые вычеты, налоговые вычеты на долгосрочные сбережения граждан в упрощенном порядке?

- Как налогоплательщику получить социальные налоговые вычеты в упрощенном порядке?

- В какие сроки налогоплательщик может получить возврат налога?

- Информационный обмен сведениями для предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке

- Информационный обмен сведениями для предоставления социальных налоговых вычетов в упрощенном порядке

Как это работает?

Какие налоговые вычеты можно получить в упрощенном порядке?

В упрощенном порядке в соответствии со статьей 221.1 Налогового кодекса Российской Федерации (далее – НК РФ) можно получить следующие налоговые вычеты по НДФЛ:

С 21 мая 2021 года на основании Федерального закона от 20.04.2021 № 100-ФЗ

- инвестиционные налоговые вычеты (пп. 2 и 3 п. 1 ст. 219.1 НК РФ);

- имущественные налоговые вычеты в сумме фактически произведенных расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ).

С 1 января 2024 года на основании Федерального закона от 31.07.2023 № 389-ФЗ

- социальные налоговые вычеты (ст. 219 НК РФ), в частности:

- на оплату обучения;

- на оплату медицинских услуг;

- на оплату физкультурно-оздоровительных услуг;

- на уплату страховых взносов по договорам ДМС, добровольного пенсионного страхования и добровольного страхования жизни;

- на уплату пенсионных взносов по договорам негосударственного пенсионного обеспечения.

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ

- налоговые вычеты на долгосрочные сбережения граждан, в частности:

- в сумме сберегательных взносов по договорам долгосрочных сбережений, заключенным с негосударственным пенсионным фондом (пп. 2 п. 1 ст. 219.2 НК РФ);

- по операциям на индивидуальных инвестиционных счетах, открытых начиная с 1 января 2024 года (пп. 3 и 4 п. 1 ст. 219.2 НК РФ).

Как налогоплательщику получить инвестиционные и имущественные налоговые вычеты, налоговые вычеты на долгосрочные сбережения граждан в упрощенном порядке?

Данные налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц»

Источником данных, подтверждающих право на налоговый вычет, является информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – налоговыми агентами, негосударственными

пенсионными фондами или банками, органами исполнительной власти.

По факту поступления от налоговых агентов, негосударственных пенсионных фондов или банков сведений налогоплательщиков информируют специальным сообщением в «Личном кабинете налогоплательщика для физических лиц».

В случае наличия права у налогоплательщика на получение налогового вычета, налоговым органом направляется налогоплательщику в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление

для его утверждения.

Такое заявление налоговый орган формирует не позднее 20 марта (по сведениям представленным до 25 февраля) и не позднее 20 дней в случае представления сведений после 25 февраля.

Поэтому, до появления предзаполненного заявления в «Личном кабинете налогоплательщика для физических лиц» не требуется осуществлять каких-либо действий.

Актуальная форма заявления для получения имущественных налоговых вычетов в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

Актуальная форма заявления для получения инвестиционного налогового вычета и налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

Как налогоплательщику получить социальные налоговые вычеты в упрощенном порядке?

Социальные налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц».

Источником данных, подтверждающих право на социальный налоговый вычет, служат сведения, имеющиеся в распоряжении налоговых органов, в том числе сведения о фактических расходах на оказанные услуги (уплату взносов), представленные в налоговые органы соответствующими

образовательными, медицинскими, физкультурно-спортивными организациями и индивидуальными предпринимателями, оказывающими соответствующие услуги, страховыми организациями и негосударственными пенсионными фондами в электронной форме по телекоммуникационным

каналам связи при наличии у таких организаций и индивидуальных предпринимателей технической возможности на такое взаимодействие. Информация о полученных сведениях для получения социальных налоговых вычетов в упрощенном порядке размещается в «Личном кабинете налогоплательщика для физических лиц»

в течение 20 рабочих дней, следующих за днем представления сведений в электронной форме в налоговый орган.

В случае наличия права у налогоплательщика на получение социальных налоговых вычетов, налоговым органом направляется налогоплательщику в «Личный кабинет налогоплательщика для физических лиц» предзаполненное заявление для его утверждения.

Такое заявление налоговый орган формирует не позднее 20 марта (по сведениям представленным до 25 февраля) и не позднее 20 дней в случае представления сведений после 25 февраля.

Положения в части упрощенного порядка предоставления социальных налоговых вычетов применяются к расходам, понесенным с 01.01.2024 года.

По сведениям, поступившим в электронном виде в 2024 году и успешно прошедшим контроли, налоговый орган впервые сформирует в 2025 году по итогам 2024 года предзаполненное заявление на получение социальных налоговых вычетов по НДФЛ в упрощенном порядке

и разместит его в Личном кабинете налогоплательщика.

До появления предзаполненного заявления в «Личном кабинете налогоплательщика для физических лиц» не требуется осуществлять каких-либо действий.

Актуальная форма заявления для получения социальных налоговых вычетов в упрощенном порядке утверждена приказом ФНС России от 18.10.2024 № ЕД-7-11/871@ и применяется начиная с 01.01.2025 года.

В какие сроки налогоплательщик может получить возврат налога?

За счет информационного взаимодействия и предварительной проверки налоговым органом права налогоплательщика на налоговый вычет (в случае, если налоговым органом не будут выявлены какие-либо расхождения), срок проведения проверки права на налоговый вычет

сокращен в 3 раза (1 месяц вместо 3).

На практике срок проверки существенно быстрее, около 10 дней.

Также, при необходимости, налоговым органом может быть продлена камеральная налоговая проверка заявления, о чем будет сообщено налогоплательщику через «Личный кабинет налогоплательщика для физических лиц».

Информационный обмен сведениями для предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные сбережения граждан в упрощенном порядке

Сведения об операциях на индивидуальных инвестиционных счетах и об уплаченных взносах по договорам долгосрочных сбережений, необходимые для получения инвестиционных налоговых вычетов и налоговых вычетов на долгосрочные сбережения граждан, а также сведения

по приобретению недвижимого имущества, необходимые для получения имущественных налоговых вычетов, направляются только теми налоговыми агентами, негосударственными пенсионными фондами или банками, которые участвуют в обмене информацией с ФНС России

в соответствии с Правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке (далее – Правила).

Присоединение налоговых агентов, негосударственных пенсионных фондов или банков к такому взаимодействию с налоговыми органами осуществляется в добровольном порядке.

Внешние пользователи осуществляют информационный обмен с налоговыми органами при условии соблюдения ими Правил, определяющих порядок подключения налоговых агентов, негосударственных пенсионных фондов или банков, изъявивших желание присоединиться к такому

информационному обмену, а также по утверждаемым ФНС России форматам информационного взаимодействия.

Кроме того, внешние пользователи – участники информационного взаимодействия должны соответствовать следующим критериям:

- наличие у банка лицензии Банка России на осуществление банковских операций (в отношении участников информационного взаимодействия по предоставлению имущественных налоговых вычетов в упрощенном порядке);

- наличие у профессионального участника рынка ценных бумаг лицензии Банка России на осуществление брокерской деятельности либо лицензии на осуществление деятельности по управлению ценными бумагами (в отношении участников информационного взаимодействия

по предоставлению инвестиционных налоговых вычетов и налоговых вычетов на долгосрочные сбережения граждан по операциям на индивидуальных инвестиционных счетах в упрощенном порядке); - наличие у управляющей компании открытого паевого инвестиционного фонда возможности открытия и ведения индивидуальных инвестиционных счетов в соответствии с правилами доверительного управления открытым паевым инвестиционным фондом (в отношении участников

информационного взаимодействия по предоставлению налоговых вычетов на долгосрочные сбережения граждан по операциям на индивидуальных инвестиционных счетах); - наличие у негосударственного пенсионного фонда лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, а также осуществление регистрации в Банке России правил формирования долгосрочных сбережений фонда и вступление

в систему гарантирования прав участников (в отношении участников информационного взаимодействия по предоставлению налоговых вычетов на долгосрочные сбережения граждан по долгосрочным сбережениям).

Для уточнения возможности получения налоговых вычетов в упрощенном порядке следует обратиться к налоговому агенту, негосударственному пенсионному фонду или банку, с которым заключен договор на ведение индивидуального инвестиционного счета, договор долгосрочных

сбережений или договор по приобретению имущества.

Перечень налоговых агентов, негосударственных пенсионных фондов и банков, участвующих в информационном обмене

Информационный обмен сведениями для предоставления социальных налоговых вычетов в упрощенном порядке

Упрощенный порядок предоставления социальных налоговых вычетов предполагает получение сведений о фактических расходах налогоплательщиков за оказанные услуги (уплату взносов) по телекоммуникационным каналам связи напрямую от организаций и индивидуальных

предпринимателей, оказывающих соответствующие услуги, при наличии у них технической возможности на такой обмен с ФНС России.

Подключаться организациям и индивидуальным предпринимателям к какому-либо информационному обмену с ФНС России, как это осуществляется в рамках упрощенного порядка предоставления инвестиционных и имущественных налоговых вычетов, налоговых вычетов на долгосрочные

сбережения граждан, не требуется.

Правил обмена информацией в целях предоставления социальных вычетов в упрощенном порядке нет.

Сведения о фактических расходах налогоплательщиков за оказанные услуги (уплату взносов) представляются по форме и в порядке, утверждаемым ФНС России.

Организации и индивидуальные предприниматели, оказывающие соответствующие услуги, в целях предоставления социальных налоговых вычетов в упрощенном порядке должны соответствовать следующим критериям:

- наличие у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной

деятельности (абз. 3 пп. 2 п.1 ст. 219 НК РФ); - наличие у страховой организации лицензии на ведение соответствующего вида деятельности (абз. 2 пп. 3 п. 1 ст. 219 НК РФ);

- наличие у медицинской организации, индивидуального предпринимателя лицензии на осуществление медицинской деятельности (абз. 7 пп. 3 п. 1 ст. 219 НК РФ);

- наличие у страховой организации (негосударственного пенсионного фонда) лицензии на ведение соответствующего вида деятельности (абз. 2 пп. 4 п. 1 ст. 219 НК РФ);

- наличие физкультурно-спортивной организации, индивидуального предпринимателя в перечне физкультурно-спортивных организаций, индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида

деятельности (абз. 6 пп. 7 п. 1 ст. 219 НК РФ).

Кроме того, Федеральный закон от 31.07.2023 № 389-ФЗ, которым введен упрощенный порядок получения социальных налоговых вычетов, предполагает также введение унифицированных документов (справок), подтверждающих фактические расходы гражданина, осуществленные

с 01.01.2024 за соответствующие медицинские, образовательные и другие оказанные услуги, заменяющих все ранее действующие подтверждающие право на соответствующий налоговый вычет документы, которые выдаются соответствующей организаций и индивидуальным

предпринимателем, оказывающими соответствующие услуги, на руки налогоплательщику (его супругу) для самостоятельного представления в налоговый орган.

Формы справок, а также порядки их заполнения утверждаются ФНС России.

Содержание статьи

- Какие бывают вычеты и кому они положены

- Какую сумму можно получить с процентов по ипотеке

- Когда лучше оформить вычет по процентам

- Могут ли супруги заёмщиков получить вычет по процентам

- Как оформить вычет за уплаченные проценты

- Вычет за проценты при рефинансировании кредита

- Резюме

При покупке жилья вы можете вернуть до 650 тыс. рублей, ранее уплаченных в бюджет как НДФЛ. Рассказываем, из чего складывается эта сумма, какая её доля приходится на вычет за проценты по ипотеке, когда выгоднее его получить, какие документы потребуются и сохранится ли право на вычет при рефинансировании.

Какие бывают вычеты и кому они положены

Если вы платите подоходный налог (НДФЛ) и купили недвижимость — квартиру, дом, комнату или долю, земельный участок для ИЖС, — то вы имеете право получить имущественный налоговый вычет. Это часть уплаченных налогов, которую вам вернут из бюджета после покупки чего-то полезного с точки зрения государства, в данном случае — жилья.

важно

Право на налоговый вычет зависит не от гражданства плательщика НДФЛ, а от его налогового статуса. То есть если вы налоговый резидент РФ, то получите вычет независимо от того, гражданин России вы или нет.

Размер вычета — 13% стоимости жилья, но возвращают его не со всех потраченных средств, а только от суммы до 2 млн рублей.

Таким образом, максимальный размер имущественного вычета: (2 млн × 13%) = 260 тыс. рублей.

Получить такой вычет можно только один раз в жизни, но если жильё стоит меньше 2 млн рублей, то его рассчитывают в зависимости от цены объекта, а остаток можно использовать при покупке другой недвижимости.

Подробнее об имущественном вычете, его расчёте и получении читайте в другой нашей статье.

Если жильё куплено в ипотеку, то заёмщик вправе получить ещё один вычет — за погашение процентов по кредитам на покупку или строительство недвижимости.

Вычет по процентам одобрят, если кредит на жильё является целевым: в условиях должно быть прямо прописано, что средства выданы банком на строительство или покупку жилой недвижимости или земельного участка под ИЖС на территории России.

Обратите внимание

Апартаменты с точки зрения закона являются нежилым помещением, поэтому налоговый вычет при их покупке вы не получите.

Также возврат процентов по ипотеке не одобрят если вы:

- брали потребительский кредит и направили эти средства на оплату жилья;

- использовали для погашения кредита средства военной ипотеки или другой субсидии — это не ваши деньги, а выплата от государства;

- купили объект у взаимозависимого лица: близкого родственника и других, перечисленных в статье 105.1 НК РФ.

Какую сумму можно получить с процентов по ипотеке

Размер ипотечного вычета — 13% выплаченной суммы. Здесь, как и в имущественном вычете, установлен лимит — 3 млн рублей, то есть максимальная выплата за проценты составляет 390 тыс. рублей.

важно

Вычет за уплату процентов по ипотеке единоразовый. Перенести неполученный остаток на другой объект нельзя.

Вернуть НДФЛ можно с той суммы, которую вы уже перечислили банку, поэтому получить сразу весь вычет не удастся.

К примеру, за первый год заёмщик выплатил 250 тыс. рублей процентов, а значит, может вернуть: (250 тыс. × 13%) = 32,5 тыс. рублей.

В следующем году ситуация повторится, и так до исчерпания всего лимита.

Если ипотека выдана до 1 января 2014 года, то действует другое правило: 13% можно вернуть со всей суммы выплаченных процентов. То есть если вы взяли кредит в июне 2013 года и всего заплатили по нему 3,8 млн рублей процентов, то вернуть сможете: (3,8 млн × 13%) = 494 тыс. рублей.

Даже если вы давно закрыли ипотеку, но вычет по процентам не получали, право на возврат у вас сохраняется.

Когда лучше оформить вычет по процентам

Право на любой из вычетов — и имущественный, и с процентов по ипотеке — возникает после регистрации права собственности на жильё.

Заявить о них можно будет со следующего года: если право собственности на квартиру оформили в 2024 году, то подать декларацию для получения вычета можно с 2025 года.

Если говорить об ипотеке на новостройку, то обычно выплачивать кредит за неё начинают значительно раньше получения права собственности. Вычет по процентам в этом случае будет рассчитываться с первого платежа по кредиту, но заявить его всё равно можно только после оформления права собственности.

Например, договор долевого участия заключили в 2022 году, а акт приёма-передачи собственник подписал в 2024-м. Подать декларацию на вычет он сможет в 2025 году, но проценты при этом будут учтены с первого платежа в 2022-м.

важно

С 2014 года вычет по процентам и имущественный налоговый вычет — это два отдельных вычета. То есть вы можете получить вычет на покупку жилья за одну квартиру, а на проценты заявить вычет по другому объекту. Главное, чтобы право на возврат НДФЛ возникло после 1 января 2014 года — до этого момента вычеты были связаны.

Как правило, заёмщики применяют следующую схему возврата: сначала получают имущественный вычет в размере 260 тыс. рублей, так как по нему всю сумму начисляют единоразово, а затем уже заявляют вычет по процентам — его выгоднее получить сразу за несколько лет.

Декларацию можно подавать в ФНС ежегодно, а можно раз в несколько лет, но надо учитывать, что НДФЛ вернут только за три последних года. Так, в 2024 году можно подать заявление на вычет за 2021, 2022 и 2023 годы, а вот декларацию за 2020 год уже не примут.

пример

Сергей купил квартиру в ипотеку за 4 млн рублей и оформил право собственности в 2019 году. В 2024 году он решил оформить имущественный вычет и вычет за проценты.

К возврату у него получилось:

- 260 тыс. имущественного вычета;

- 97,5 тыс. за проценты, так как за эти годы он выплатил банку 750 тыс. рублей.

Итого он может вернуть 357,5 тыс. рублей. За 2019–2023 годы он заплатил в бюджет 480 тыс. рублей НДФЛ, но вернуть всю сумму вычетов сразу Сергей не сможет.

В 2024 году к возврату одобрят НДФЛ за 2021–2023 годы, а за этот период в бюджет он уплатил 310 тыс. рублей. Остаток вычета при этом не пропадёт, а перейдёт на следующий год и далее до исчерпания всей суммы.

Узнать, сколько налога на доходы вы заплатили за определённый год, можно из справки 2-НДФЛ. Вы можете запросить её у работодателя, а также самостоятельно скачать из личного кабинета налогоплательщика в разделе «Доходы» на сайте ФНС.

Сумму выплаченных за год процентов по ипотеке можно узнать, запросив соответствующую справку из банка: в отделении, через интернет-банк или мобильное приложение.

Могут ли супруги заёмщиков получить вычет по процентам

При покупке недвижимости в официальном браке право на вычет по процентам имеет каждый супруг, если между ними не заключён брачный договор. При этом не важно, на кого именно оформлено жильё и кредит. Таким образом, на двоих супруги могут получить до 780 тыс. рублей.

Распределять между собой сумму уплаченных процентов они могут в любой пропорции, либо один супруг может отказаться от вычета в пользу другого. Тогда он сохранит право на выплату по процентам до следующей ипотеки. Заявлять вычет обоим супругам выгоднее, если переплата по процентам существенно больше 3 млн рублей.

пример

Супруги Антон и Марина купили в ипотеку дом, сумма выплаченных банку процентов составила 4 млн рублей.

Они могли разделить её пополам, тогда каждый бы получил: (2 млн × 13%) = 260 тыс. рублей, на двоих — 520 тыс. рублей.

Но они решили, что будет выгоднее, если муж получит 390 тыс. сейчас, а жена сохранит своё право на возврат до следующего кредита, так как они планировали менять жильё с использованием ипотеки. Жена потом также оформит вычет по процентам на максимально возможную сумму, и тогда общий размер возврата вырастет до 780 тыс. рублей.

Как оформить вычет за уплаченные проценты

И имущественный, и ипотечный вычет можно получить двумя путями: подать декларацию 3-НДФЛ в налоговую или передать уведомление о праве на возврат налога работодателю.

В первом случае проще всего действовать через личный кабинет физлица на сайте ФНС. Заполнять декларацию надо за каждый год возврата отдельно. Скачать соответствующие программы можно с сайта налоговой, там сделана разбивка по годам. Другой вариант — пошагово заполнить декларацию онлайн прямо в личном кабинете.

Для получения вычета по ипотеке к декларации нужно приложить:

- справку 2-НДФЛ за каждый год, по которому запрашиваете вычет;

- копию паспорта;

- кредитный договор;

- актуальный график погашения кредита и уплаты процентов;

- документы об уплате процентов по ипотечному, целевому кредитному договору или договору займа: чеки, банковские выписки, справку от банка об уплаченных процентах;

- свидетельство о браке, если жильё куплено без заключения брачного договора, и заявление о распределении вычета между супругами.

Проверка декларации в налоговой длится до трёх месяцев, при положительном решении деньги в течение 30 дней зачислят на счёт, указанный в заявлении.

С 2021 года вычет по ипотеке можно оформить в упрощённом порядке при условии, что банк-кредитор включён в систему обмена данными с ФНС. При этом декларация 3-НДФЛ заполняется прямо на сайте налоговой, к ней прикрепляются необходимые документы, а подтверждение расходов налоговая получает от банка автоматически, хотя для надёжности документы об уплате процентов можно также приложить.

Срок проверки при использовании упрощённой схемы сокращается до 30 дней, а деньги на счёт перечислят в течение 15 дней после её окончания.

Оформление вычета через работодателя позволяет получить его, не дожидаясь окончания года, — вам просто будут платить зарплату без удержания 13% НДФЛ. Для этого надо представить работодателю уведомление из налоговой о своём праве на вычет.

Оформить его также можно через личный кабинет на сайте ФНС: раздел «Жизненные ситуации» → «Запросить справку» → «Получить справку о подтверждении права на получение имущественных вычетов».

К заявлению нужно будет приложить копии документов и подписать его с помощью электронно-цифровой подписи, которая формируется прямо в личном кабинете.

Однако в случае вычета по ипотеке такой вариант может быть неудобен: проценты уплачиваются ежемесячно, а значит их уплату придётся постоянно подтверждать справкой из банка.

В таком случае лучше обратитесь за вычетом ближе к концу года — скажем, в ноябре. Тогда при представлении уведомления работодатель вернёт НДФЛ сразу за 11 месяцев, а вам не придётся подавать декларацию и ждать, пока пройдёт камеральная проверка.

Вычет за проценты при рефинансировании кредита

Рефинансирование ипотечного кредита не влияет на получение налоговых вычетов, положенных заёмщику. Проводить его можно сколько угодно раз — вы всё равно сможете возвратить проценты, выплаченные всем банкам.

Сделать это можно через одно заявление, но во втором и последующих договорах обязательно должно быть упоминание, что производится рефинансирование задолженности. К заявлению надо будет приложить все договоры и справки о выплате процентов из каждого банка.

Резюме

- Вычет за проценты по ипотеке могут получить налоговые резиденты РФ, являющиеся плательщиками НДФЛ, если они оформили целевой кредит на покупку жилья.

- Максимальная сумма вычета — 390 тыс. рублей, то есть 13% установленного лимита в 3 млн рублей.

- Заёмщик получает этот вычет по мере выплаты процентов банку. Вернуть всю сумму сразу, как в случае с имущественным вычетом, не получится.

- Вычет по ипотеке можно получить один раз в жизни, переносить его неиспользованный остаток на другие объекты нельзя.

- Налог можно вернуть за три последних года с даты подачи документов, но сроки подачи при этом не ограничены: можно купить квартиру в 2018 году, а за вычетом обратиться в 2025-м.

- Если при помощи ипотеки куплено совместное жильё, получить вычет может каждый из супругов.

- Рефинансирование не влияет на право получения вычета по ипотеке, если в следующем кредитном договоре есть ссылка на предыдущий.

Как получить вычет за проценты по ипотеке через личный кабинет налогоплательщика

При покупке недвижимости (жилой) граждане вправе вернуть уплаченный налог НДФЛ. Его размер составляет 13% от стоимости купленного жилья. Так покупатели возвращают определенную сумму расходов на квартиру.

Получить деньги могут не все. А только официально трудоустроенные граждане, за которых работодатель платит налоги. Имущественный вычет предоставляется один раз в жизни.

Заемщики по ипотеке имеют право на два вычета: имущественный и за уплаченные кредитору проценты. Расскажем, как получить вычет за проценты по ипотеке через личный кабинет налогоплательщика.

Условия получения

Имущественный вычет получают российские граждане, живущие в России не менее 183 дней в течение 12 следующих подряд месяцев. Покупатель должен перечислить деньги за квартиру. Форма оплаты не имеет значения, так как может быть полное или частичное внесение денег. Основное условие состоит в покупке жилья, а размер вычета зависит от расходов гражданина.

В случае получения наследства, при заключении договора дарения гражданин не может претендовать на имущественный вычет по причине отсутствия расходов.

Для получения вычета необходимо собрать комплект документов, требуемых налоговыми органами. Кроме удостоверения личности, необходимы правоустанавливающие акты. Для нового жилья достаточно акта приемки-передачи квартиры.

С 2022 покупатели новостроек имеют право на вычет после подписания передаточного акта. В налоговый орган следует обращаться после регистрации в ЕГРН.

Как оформить

Известно несколько способов оформления. Самым удобным выступает обращение через Личный кабинет (сокр. ЛК) налогоплательщика на официальном веб-ресурсе ФНС.

Как получить доступ к Личному кабинету

В Личный кабинет входят несколькими способами:

- Ввод логина и пароля, указанных в регистрационной карте. Ее получают в любом налоговом органе, независимо от прописки гражданина. При посещении ИФНС необходимо взять с собой паспорт. При утрате логина и пароля необходимо обратиться в ИФНС с паспортом.

- Использование квалифицированной электронной подписи. Пользователь должен иметь сертификат ключа, который выдается Удостоверяющим центром при Минцифры. Заявитель должен использовать специальное ПО: CryptoPro CSP вер. 4.0 и более для корректной работы согласно ГОСТ 2012.

- Через учетную запись ЕСИА, логина и пароля при авторизации на портале «Госуслуги».

- Этими способами заявитель может попасть в Личный кабинет налогоплательщика для регистрации и подачи заявления на имущественный вычет. С заявителя потребуют справку установленной формы – 2 НДФЛ. Ипотечный заемщик должен обратиться в банк, который выдаст справку о размере процентов, уплаченных по кредитному договору.

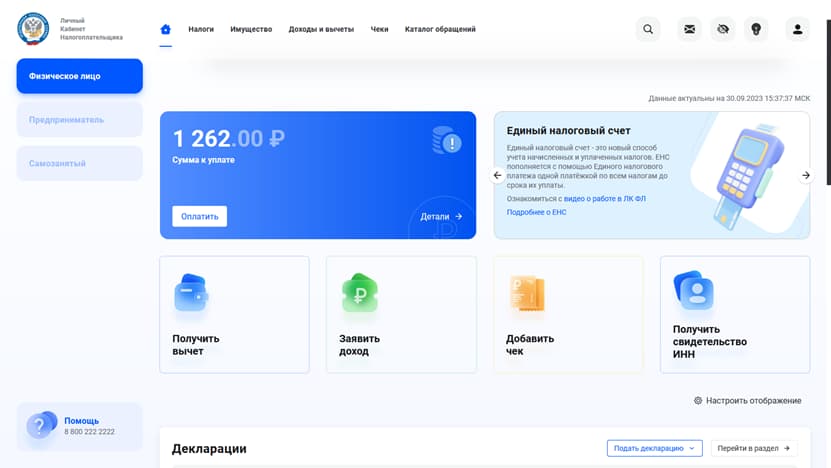

В ЛК налогоплательщика на главной странице необходимо нажать на опцию «Получить вычет». Вкладка находится под синей формой, где указаны налоговые начисления.

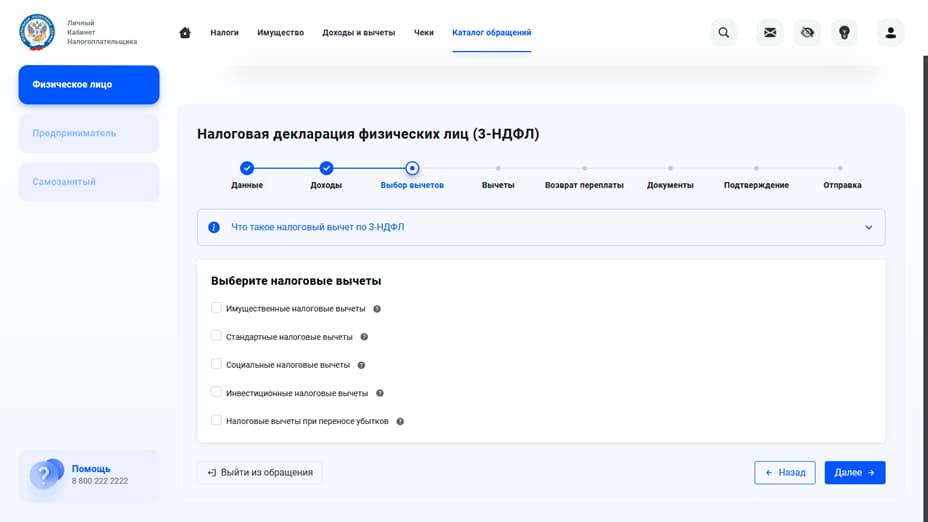

Пошаговая инструкция

- Вход в Личный кабинет налогоплательщика через логин и пароль, портал «Госуслуги»:

- Выпуск сертификата неквалифицированной электронной подписи. Для этого:

- перейти в «Настройки профиля»;

- найти опцию «Электронная подпись»;

- выбрать способ хранения «Ключ электронной подписи хранится в защищенной системе ФНС России»;

- проверка сведений;

- формирование пароля и ввод в окно «Установите пароль для доступа».

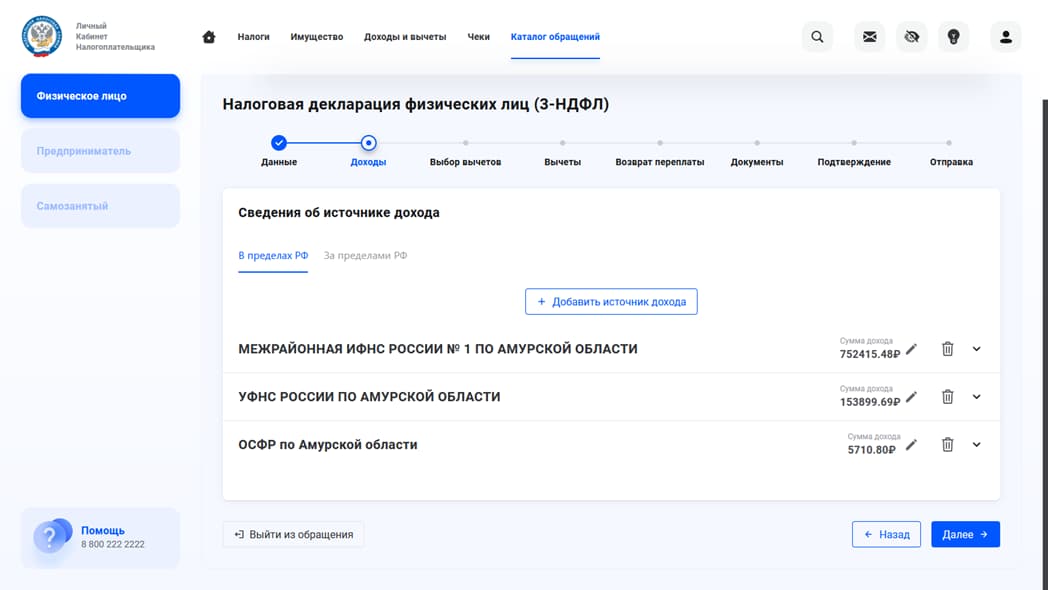

- Выбор вкладки «Доходы и вычеты», далее «Подать декларацию».

- Указание доходов.

- Выбор вычетов.

- Заполнение раздела по вычету.

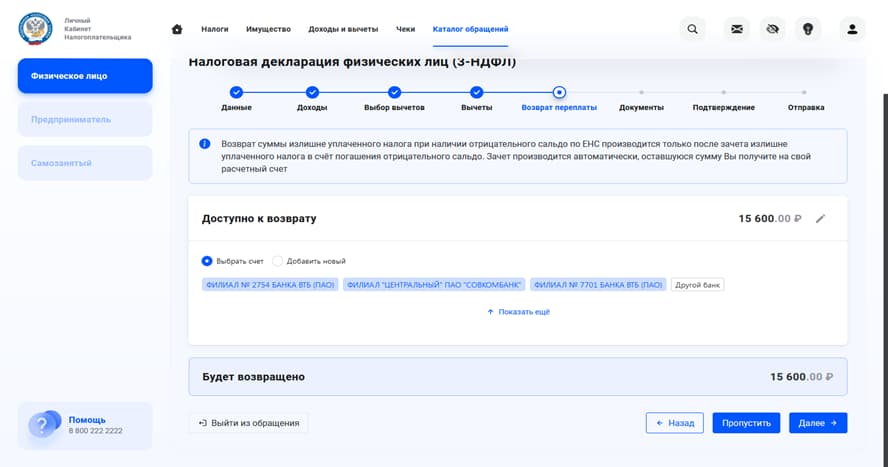

- Введение реквизитов счета, на который будут перечисляться денежные средства.

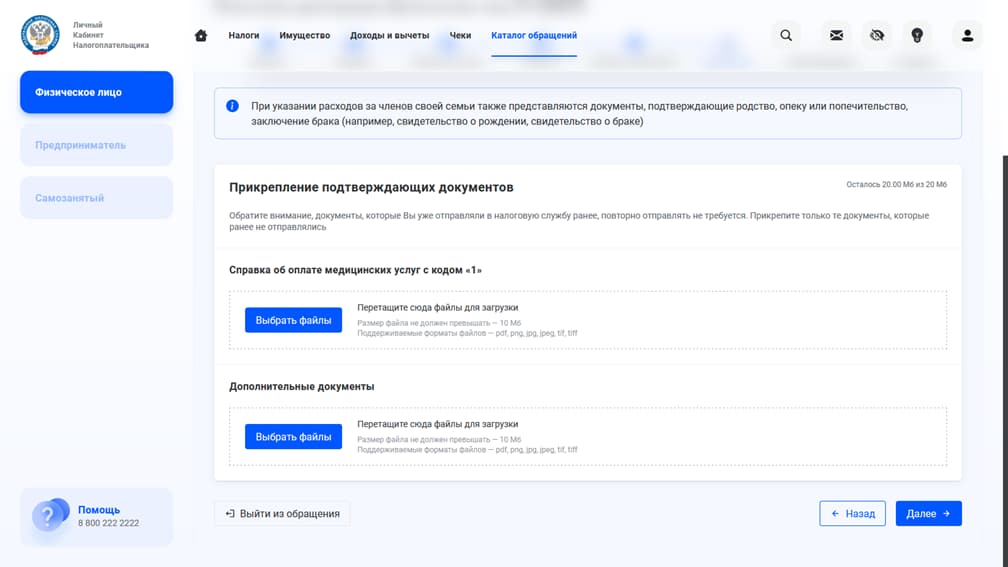

- Ввод документов.

Комплект документов должен соответствовать налоговому вычету. Отправляемые файлы в общем объеме не должны быть больше 20 мегабайт. После их сканирования нужно убедиться, чтобы они хорошо читались.

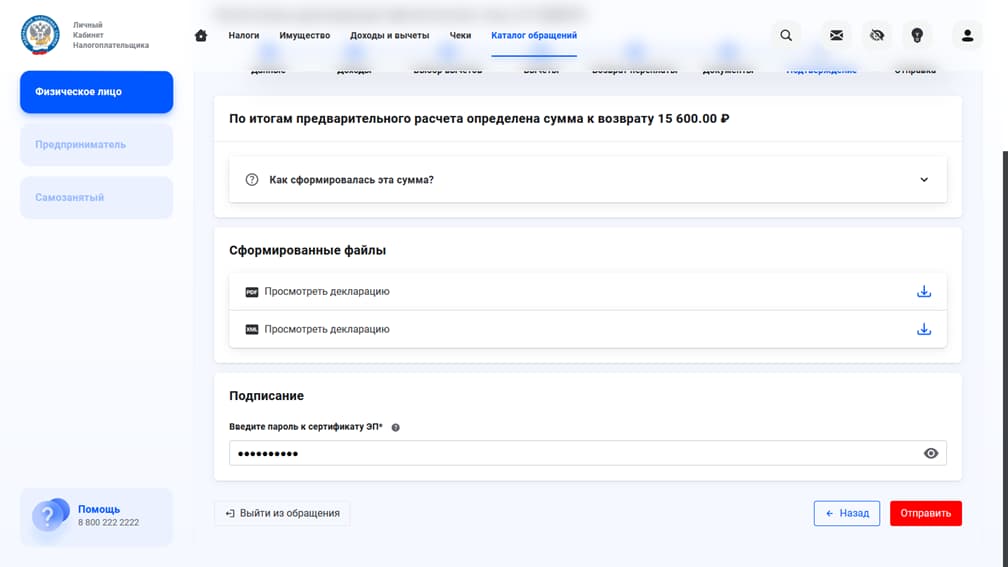

- Отправка декларации.

Ключ будет изготовлен от 30 минут до нескольких дней.

Заявитель может убедиться в том, что документы зарегистрированы налоговым органом на 2-3 день после отправления декларации 3-НДФЛ и комплекта приложенных сканов. Уведомление о регистрации поступит в ЛК налогоплательщика. Найти письмо налогового органа можно на вкладке «Налоговая декларация по налогу на доходы (форма 3-НДФЛ)».

Для отправки в налоговый орган декларации в готовом виде, необходимо перейти на «Доходы и вычеты», далее «Декларации», «Подать декларацию», «Загрузить готовую декларацию». После этого, пользователь указывает период, за который подается документ, выбирается файл с заранее заполненной налоговой декларацией. В появившемся окне необходимо активировать кнопку «Нажать».

Декларация обязательно ратифицируется заявителем при помощи электронной подписи. Для этого следует ввести пароль, указанный в период изготовления электронного ключа, далее нажать «Отправить».

Через ЛК налогоплательщика удобно и быстро оформить налоговый вычет, контролировать порядок рассмотрения декларации и при необходимости вносить корректировки. Если поступят замечания от камерального отдела ИФНС.

Кто и какие вычеты может получить в упрощённом порядке?

На данный момент в упрощённом порядке можно получить только имущественные и инвестиционные налоговые вычеты. К тому же расходы в обоих случаях должны проходить через банки, которые присоединились к взаимодействию с ФНС России.

Имущественные вычеты в упрощённом порядке гражданин может получить, если:

-

Покупал жилье или оформлял ипотеку?Вычеты по пп. 3 и 4 п.1 ст. 220 Налогового кодекса РФ;

-

Ранее не пользовался вычетом с ипотечных процентов и не использовал полностью вычет с покупки жилья;

-

Платит НДФЛ, например, получает официальную заработную плату или платит налог с других доходов;

-

Является налоговым резидентом России.

Инвестиционные налоговые вычеты может получить гражданин, который:

-

Пополнял индивидуальный инвестиционный счёт (ИИС) или совершал операции с ценными бумагами и другими финансовыми инструментами на таком счёте?Вычеты по пп. 2 и 3 п. 1 ст. 2019.1 Налогового кодекса РФ;

-

Ещё не оформлял такие вычеты в обычном порядке за тот же год;

-

Платит НДФЛ;

-

Является налоговым резидентом России.

Справочно:

Налоговый резидент – человек, который находится на территории России не меньше 183 дней за последние 12 месяцев подряд. Это может быть и иностранный гражданин.

Как получить упрощённый вычет и чем он отличается от обычного порядка?

Для того чтобы получить большинство налоговых вычетов есть два способа:

Способ 1. Получение вычета через работодателя

Этот способ действует только в том же году, когда возникли расходы. Сначала нужно заполнить заявление о праве на вычет и направить его в налоговую вместе с подтверждающими документами в ФНС России. В течение месяца заявление будет рассмотрено, а в ответ налоговая направит уведомление о праве на вычет вам и вашему работодателю. После этого можно подать заявление о получении вычета по месту работы.

Способ 2. Получение вычета через налоговую

Этот способ доступен по окончании календарного года, в котором произошли расходы. Заполнить и подать декларацию можно онлайн через личный кабинет налогоплательщика на сайте ФНС с помощью коротких сценариев, на Госуслугах, загрузив готовую декларацию, в бумажном виде через МФЦ, территориальное отделение налоговой или по почте. Самым простым будет воспользоваться личным кабинетом налогоплательщика, заполнить декларацию полностью в бумажном или электронном виде может быть сложно без помощи специалиста.

Упрощённый порядок

В отличие от двух стандартных способов при упрощённом порядке не нужно подавать заявления или декларацию, а также прикладывать документы для подтверждения. Вычет предоставляется в следующем порядке:

Шаг 1. Вы покупаете жилье, оформляете ипотеку, пополняете ИИС или совершаете на ИИС операции с ценными бумагами.

Шаг 2. В том же или в следующем году банк или брокерская организация передаёт информацию в ФНС России (в некоторых случаях вам нужно будет попросить банк сделать это, составив запрос, заполнив форму или заявление. Подробности уточняйте в конкретном банке).

Шаг 3. В следующем году налоговая проверяет информацию и формирует предзаполненное заявление на вычет в личном кабинете налогоплательщика:

-

До 20 марта, если информация поступила до 1 марта;

-

В течение 20 дней, если информация поступила после 1 марта.

Шаг 4. Вы подписываете заявление, указав реквизиты банковского счёта, на который переведут сумму вычета. На этом этапе важно проверить все сведения в заявлении, и особенно сумму будущего вычета. Если вы не согласны с расчётом, то нужно будет заполнить и подать декларацию обычным способом с приложением подтверждающих документов.

Шаг 5. Налоговая рассматривает заявление в течение месяца (на практике этот процесс может занять до 10 дней) и в течение ещё 15 дней перечисляет вычет на счёт.

Какие банки предоставляют возможность получения имущественного налогового вычета в упрощённом порядке?

Для того чтобы предоставить вам налоговый вычет в упрощённом порядке, ФНС России должна получить информацию от вашего банка о проведении таких операций как расчёты по договору купли-продажи, оплате процентов по ипотеке, получении дохода от операций с ценными бумагами и другими финансовыми инструментами. На данный момент далеко не все банки и брокерские организации присоединились к ФНС России.

Например, по состоянию на 28 июля 2023 года имущественный налоговый вычет можно получить только если сделка по покупке недвижимости целиком или только оформление ипотеки происходило в Сбербанке, Банке ВТБ или Центр-инвест банке. Инвестиционные вычеты можно получить в 20 банках. ФНС ведёт реестр таких организаций на своём сайте.

Можно ли получить упрощённый имущественный вычет, если недвижимость была оплачена наличными?

Нет, если вы оплачивали покупку недвижимости наличными, и банк при этом не участвовал, то он не может проверить действительно ли вы передали продавцу конкретную сумму. Поэтому не может и передать сведения в налоговую для дальнейшего оформления вычета.

Также не получится оформить вычет в упрощённом порядке в полном объёме, если вы оплачивали наличными только часть, например, вносили аванс или задаток. Тогда у банка будут сведения только о тех средствах, которую были переведены продавцу в безналичной форме. Тем не менее, если через банк вы переводили 2 млн рублей и больше, то этого достаточно для того чтобы получить вычет в полном объёме, в том числе в упрощённом порядке.

Можно ли получить упрощённый вычет при строительстве дома (ИЖС)?

При строительстве дома все документы вы собираете самостоятельно и банк не проверяет ваши расходы, поэтому вычет за строительство получить можно только в обычном порядке, пройдя стандартную камеральную налоговую проверку. Однако, если вы строили дом на ипотечные средства, то можете получить вычет по ипотечным процентам в упрощённом порядке, когда банк направит соответствующие сведения в налоговую.

Могут ли супруги получить налоговый вычет в упрощённом порядке?

Вычет с покупки жилья и с оплаты процентов по ипотеке можно перераспределить между супругами. Однако у банка будет информация только о том человеке, который является заёмщиком или проводил перевод по сделке, именно об этом человеке банк сможет направить сведения в налоговую, информации о втором супруге у налоговой не будет. К тому же упрощённый порядок получения вычета не предусматривает возможности приложить дополнительные документы, а в случае супругов обязательно заявление о распределении вычета.

Можно ли получить в упрощённом порядке другие вычеты?

В июле 2023 года Президент подписал закон об упрощённом порядке получения социальных налоговых вычетов. Начиная с 2024 года образовательные, медицинские и финансовые организации смогут передавать сведения о предоставленных гражданам услугах напрямую в ФНС России, как сейчас это реализовано для банков.

В свою очередь у граждан появится возможность просто подписать предзаполненное заявление на оформление вычета в личном кабинете налогоплательщика. В отношении социальных налоговых вычетов этот порядок будет действовать только по расходам за 2024 год и позже. То есть если вы потратитесь на обучение в 2024 году, то в 2025 году сможете оформить вычет в упрощённом порядке, а вот если оплачивали обучение в 2023, то вычет можно оформить только в обычном порядке, заполнив налоговую декларацию или в том же году через работодателя.