Все иностранцы, легально работающие в России, уплачивают налог на доходы физлиц и в некоторых случаях имеют право на его возврат. В данном материале расскажем о специфике исчисления, уплаты и возврата НДФЛ иностранным гражданам.

Налоговые обязанности иностранцев

Иностранцы, проживающие и работающие в России, также обязаны уплачивать налоги. Часть из них нужно платить самостоятельно, а часть — через работодателя. К первой группе относятся земельный и транспортный налог, а также налог на имущество. При этом гражданство не влияет на размер ставки и порядок уплаты этих налогов. Важными остаются только характеристики имущества (транспорта, участка земли, недвижимости и т. д.).

Что касается НДФЛ, то его иностранцы уплачивают через работодателя, и статус работника в этом случае имеет большое значение при определении ставки.

Ставка НДФЛ для иностранных граждан

Используется три варианта ставок: 13%, 15% и 30%. Выбор тарифа определяется в соответствии со статусом налогового резидента РФ. Если он есть, ставка составит 13%, если нет — 30%.

Налоговым резидентом признаются лица, находящиеся на территории РФ более 183 календарных дней в году (см. п. 2 ст. 207 НК).

Нерезиденты могут платить НДФЛ по ставке 13%, только если они:

-

высококвалифицированные специалисты (ВКС);

-

работают по патенту;

-

работают на удалёнке (доступно с 2024 года);

-

участвуют в программе переселения в РФ соотечественников, проживающих за рубежом;

-

имеют гражданство стран ЕАЭС (Беларусь, Армения, Казахстан, Кыргызстан).

Кроме того, иностранцы без статуса резидента могут оформить электронную подпись и расширить возможности своей деятельности в РФ.

С 2021 года введена повышенная ставка НДФЛ — 15%. Она применяется к той доле доходов, которая превышает 5 млн рублей в год. При этом неважно, есть ли у налогоплательщика статус резидента. Если доходы превышают указанный уровень, они облагаются этой ставкой.

Особенности уплаты НДФЛ на патенте

Некоторым иностранцам для легальной работы в РФ требуется патент — документ, подтверждающий право на работу. Например, его в обязательном порядке оформляют граждане Узбекистана, Азербайджана, Таджикистана, Абхазии.

Работник оформляет патент самостоятельно и при его получении заранее перечисляет платёж по НДФЛ. Сумма определяется на основании срока действия патента и трёх показателей:

-

коэффициент-дефлятор — учитывает изменение цен за прошлый период, обновляется ежегодно (в 2024 равен 2,4).

-

региональный коэффициент — отражает специфику трудового рынка по регионам;

-

фиксированный платёж (1200 рублей в месяц).

Формула следующая:

Фиксированный платёж × коэффициент-дефлятор × региональный коэффициент × количество месяцев действия патента

Рассмотрим пример.

Павел оформляет трудовой патент в Санкт-Петербурге на три месяца. Ему нужно заплатить: 1200 ₽ × 2,4 × 1,597223 (региональный коэффициент для Санкт-Петербурга) × 3 = 13 800 рублей (с учётом округления).

Условия возврата НДФЛ иностранному гражданину

Иностранец имеет право на возврат НДФЛ при следующих обстоятельствах:

-

он имеет источник дохода, облагаемого НДФЛ;

-

он является резидентом РФ или владеет трудовым патентом.

В соответствии со ст. 210 НК, нерезиденты не могут претендовать на налоговые вычеты. Однако для иностранцев на трудовом патенте установлен специальный порядок уплаты подоходного налога. Нерезидент, владеющий патентом иностранного гражданина (ст. 227.1 НК), имеет право на возврат НДФЛ.

Разберём доступные иностранцам налоговые вычеты подробнее.

Возврат НДФЛ для налогового резидента РФ

Если иностранец обладает статусом резидента и платит НДФЛ по ставке 13% или 15%, его права на налоговые вычеты аналогичны правам граждан РФ. Он имеет возможность использования всех вычетов, предусмотренных НК:

-

имущественные — покупка/продажа земли или недвижимости, строительство и т.д. (ст. 220 НК);

-

социальные — расходы на образование, лечение, социальное страхование и пр. (ст. 219 НК);

-

стандартные — вычеты на детей и работника в связи с определёнными особенностями (ст. 218 НК);

-

профессиональные — например, адвокатская, авторская или интеллектуальная деятельность и сопутствующие расходы (ст. 221 НК);

-

инвестиционные — долгосрочное владение ценными бумагами, взносы на инвестиционный счёт (ст. 219.1 НК).

Возврат НДФЛ иностранцу при переплате налога

Иностранец может переплатить НДФЛ, если он стал резидентом и перешёл с налоговой ставки 30% на стандартную ставку 13%. Если по итогам года у иностранца будет фиксироваться переплата, он может обратиться в налоговую службу за возвратом переплаты НДФЛ в соответствии со ст. 231 НК.

Возврат НДФЛ иностранным работникам на патенте

Поскольку иностранец на патенте уплачивает НДФЛ заранее, он может рассчитывать на налоговый вычет (ст. 227.1 НК). При выплате зарплаты работодатель снизит НДФЛ работника на ту сумму, которую он уже уплатил в качестве предварительного платежа.

Как вернуть НДФЛ иностранцу самостоятельно

Вернуть НДФЛ иностранец может за последние три календарных года. Если, допустим, иностранный гражданин понёс расходы на лечение в 2023 году, то он имеет право вернуть НДФЛ до конца 2026 года. При этом важно, чтобы в момент осуществления затрат иностранный гражданин был налоговым резидентом России.

Оформить возврат можно, подав в ФНС документы, включающие:

-

декларацию 3-НДФЛ;

-

справку 2-НДФЛ о доходах (за год, в котором были расходы);

-

заявление о возврате денег;

-

документы, подтверждающие траты (чеки, лицензии медицинских или образовательных учреждений и пр.);

-

реквизиты карты для возврата денег.

Можно предоставить документы налоговой лично, отправить почтой или воспользоваться личным кабинетом налогоплательщика на сайте ФНС, загрузив сканы перечисленных документов.

Рассмотрение запроса на возврат НДФЛ занимает три месяца. Если все документы в порядке, деньги будут переведены на карту, указанную иностранцем в запросе. Если налоговая выявит ошибки или потребует дополнительной информации, весь пакет документов нужно будет отправить заново.

Как вернуть НДФЛ иностранцу, работающему по патенту

Возврат НДФЛ для иностранца, работающего по патенту, возможен только через его работодателя, поскольку только он может учесть ранее уплаченные авансовые платежи по НДФЛ в счёт текущих выплат.

Но такие пересчёты не проводятся автоматически. Сначала иностранец должен оформить заявление работодателю о возврате НДФЛ и приложить квитанцию об уплате авансовых платежей. После этого работодатель должен обратиться в ФНС и получить разрешение на возврат НДФЛ по патенту. Только в этом случае бухгалтерия компании, где работает иностранец, сможет произвести дополнительные расчёты и вычесть ранее уплаченный НДФЛ.

Если иностранец работает сразу в нескольких местах, то он может рассчитывать на возврат НДФЛ только у одного работодателя.

Есть случаи, когда ФНС может отказать в возврате НДФЛ иностранцу, работающему по патенту:

-

если разрешение на возврат уже было выдано другому работодателю;

-

если налоговая не получила от МВД доказательств того, что указанный гражданин владеет патентом.

Работодателю удобнее и быстрее отчитываться по НДФЛ в электронном виде. «Калуга Астрал» предлагает клиентам удобные решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Подведение итогов

-

НДФЛ для работников из других стран может быть рассчитан по ставке 13%, 15% или 30% в зависимости от налогового статуса и размера дохода.

-

Некоторые иностранцы для работы должны оформить патент, оплатив установленный авансовый платёж по НДФЛ. Размер платежа зависит от срока действия патента и некоторых дополнительных коэффициентов.

-

Возврат НДФЛ возможен для иностранного гражданина, если у него есть патент, статус резидента или переплата по НДФЛ.

-

Налоговый вычет доступен только за последние три года.

-

Для возврата НДФЛ иностранцу, работающему по патенту, нужно обратиться к работодателю, чтобы он учёл ранее уплаченные авансы в счёт текущих выплат.

Реклама: ООО «АСТРАЛ-СОФТ», ИНН: 4027145240, erid: LjN8JvPn9

Из нашей статьи вы узнаете:

Все граждане, которые легально работают на территории РФ, уплачивают налог на доходы физлиц (НДФЛ). Иностранцы не являются исключением. Официальное трудоустройство даёт им те же возможности, что и гражданам России, в частности, право на налоговые вычеты. Об особенностях возврата НДФЛ иностранцам рассказываем в этом материале.

Какие налоги платят иностранцы

Иностранные граждане, живущие и работающие в России, обязаны платить налоги. Часть из них физлица выплачивают самостоятельно, а часть — через работодателя. К первой категории относятся такие виды налогов, как:

- земельный;

- транспортный;

- налог на имущество.

Гражданство налогоплательщика не влияет на ставки, коэффициенты и порядок уплаты перечисленных налогов. Значение имеют лишь особенности имущества (земли, недвижимости, транспорта и пр.).

К налогам, которые физлицо выплачивает через работодателя, относится НДФЛ. И в этом случае статус работника уже оказывает влияние на размер налоговой ставки.

Ставка НДФЛ для иностранных граждан

Подоходный налог для иностранцев может рассчитываться по одному из трёх тарифов — со ставкой 13%, 15% или 30%. Основным критерием при определении тарифа является наличие статуса налогового резидента РФ. Если он есть, доходы облагаются по базовой ставке 13%, если нет — 30%.

Налоговым резидентом признаётся гражданин, который находится на территории РФ более 183 календарных дней в году (согласно п. 2 ст. 207 НК).

Нерезидентам всё же доступна ставка 13%, но только при определённых условиях:

- наличие статуса высококвалифицированного специалиста (ВКС);

- работа по патенту иностранного гражданина;

- удалённая работа по трудовому договору (доступно с 2024 года);

- участие в государственной программе по переселению в РФ соотечественников, проживающих за границей;

- наличие гражданства стран ЕАЭС (Беларусь, Армения, Казахстан, Кыргызстан).

Кроме того, иностранцы без статуса резидента могут оформить электронную подпись и расширить возможности своей деятельности в РФ.

Повышенная ставка НДФЛ 15% была введена в 2021 году. Она применяется к той части доходов физлица, которая превышает лимит 5 млн руб. в год. При этом наличие статуса резидента не имеет значения. Доходы любого налогового агента, выплачивающего НДФЛ по стандартной ставке 13%, будут облагаться прогрессивной ставкой 15% при превышении установленного лимита.

Особенности уплаты НДФЛ на патенте

Некоторым иностранцам для легальной трудовой деятельности необходим патент — специальный документ, подтверждающий право иностранного гражданина на работу в России. Его оформляют те, кому не нужна виза для пребывания в РФ, например, граждане Узбекистана, Азербайджана, Таджикистана, Абхазии. Граждане ЕАЭС в эту категорию не входят. Они могут работать в России без каких-либо разрешений.

Патент работник оформляет самостоятельно, перечисляя при этом фиксированный авансовый платёж по НДФЛ в бюджет. Размер платежа зависит от срока действия патента и двух дополнительных показателей:

- коэффициент-дефлятор — учитывает изменение стоимости товаров, услуг и работ в РФ за прошлый период, обновляется ежегодно (в 2024 равен 2,4).

- региональный коэффициент — отражает особенности трудового рынка в конкретном регионе.

Расчёт авансового платежа происходит на основе фиксированной величины, равной 1200 рублей в месяц. Формула следующая:

Рассмотрим пример.

Павел оформляет трудовой патент в Санкт-Петербурге на три месяца. Ему нужно заплатить: 1200 ₽ × 2,4 × 1,597223 (региональный коэффициент для Санкт-Петербурга) × 3 = 13 800 рублей (с учётом округления).

Когда возможно возмещение НДФЛ иностранцу

Чтобы иметь право на вычет НДФЛ, иностранец должен соответствовать двум условиям:

- получать доход, облагаемый НДФЛ.

- иметь статус резидента РФ либо трудовой патент.

Налоговые вычеты не могут применяться к доходам нерезидентов согласно ст. 210 НК РФ, однако у иностранцев на трудовом патенте свой особый порядок уплаты подоходного налога. Возврат НДФЛ нерезиденту возможен, если у него есть патент иностранного гражданина (ст. 227.1 НК РФ).

Рассмотрим подробно доступные варианты налогового вычета для иностранцев.

Вычет НДФЛ для налогового резидента РФ

Если иностранец является резидентом и выплачивает НДФЛ по ставке 13% или 15%, его права на налоговые вычеты ничем не отличаются от прав граждан РФ. Так он имеет возможность получения всех вычетов, описанных в НК РФ:

- имущественные — продажа/покупка земли, недвижимости, расходы на строительство и т.д. (ст. 220 НК РФ);

- социальные — расходы на лечение, обучение, добровольное страхование и пр. (ст. 219 НК РФ);

- стандартные — вычеты на ребёнка и вычеты, положенные работнику в связи с определёнными особенностями (ст. 218 НК РФ);

- инвестиционные — долгосрочное владение ценными бумагами, взносы на инвестиционный счёт (ст. 219.1 НК РФ);

- профессиональные — например, адвокатская, авторская или интеллектуальная деятельность и сопутствующие расходы (ст. 221 НК РФ).

Вычет НДФЛ иностранным гражданам в связи с переплатой налога

Из-за смены налогового статуса у иностранца может возникнуть переплата по НДФЛ. Речь идёт о ситуации, когда нерезидент становится резидентом и переходит со ставки 30% на стандартную ставку 13%. Если по итогам календарного года у иностранца будет числиться переплата, то он может обратиться в ИФНС за возвратом излишне уплаченного НДФЛ в соответствии со ст. 231 НК РФ.

Вычет НДФЛ по патенту иностранным работникам

Так как иностранный гражданин на патенте выплачивает авансовый платёж по НДФЛ, он может рассчитывать на налоговый вычет (ст. 227.1 НК РФ) — работодатель при выплате заработной платы будет уменьшать исчисленный НДФЛ работника на ту сумму, которую тот уже заплатил авансом.

Как иностранцу самостоятельно вернуть НДФЛ

Оформить налоговый вычет можно только за последние три года. Например, если у иностранца были расходы на лечение в 2023 году, он сможет вернуть подоходный налог в любой момент до конца 2026 года. Главное, чтобы в период осуществления указанных расходов иностранец имел статус резидента РФ.

Для возврата средств необходимо представить в ИФНС пакет документов, в числе которых:

- декларация 3-НДФЛ и справка о доходах 2-НДФЛ (за тот год, в котором были расходы);

- заявление на возврат средств;

- документы, подтверждающие расходы (чеки, квитанции об оплате, лицензии медицинских организаций или образовательных учреждений и пр.);

- реквизиты банковской карты для возврата средств.

Подать документы можно лично в налоговую по месту регистрации, отправить по почте заказным письмом или воспользоваться личным кабинетом налогоплательщика на сайте ФНС, загрузив сканы указанных документов.

Срок рассмотрения запроса на налоговый вычет составляет три месяца. Если с документами всё в порядке, средства будут зачислены на карту, реквизиты которой иностранец предоставил во время запроса. Если налоговая выявит какие-то ошибки или потребует дополнительной информации, весь пакет документов нужно будет отправить заново.

Как вернуть НДФЛ иностранцу, работающему по патенту

Самостоятельно вернуть НДФЛ по патенту иностранец не может. Это делается только через текущего работодателя, который может учитывать ранее уплаченные авансовые платежи в счёт НДФЛ по факту работы.

Однако подобные перерасчёты автоматически не проводятся. Сначала иностранец должен представить работодателю заявление о том, что хочет получить вычет и приложить к нему квитанции об уплате авансовых платежей. После чего работодатель должен подать своё заявление в ФНС и получить разрешение на возмещение НДФЛ по патенту. Только после этого бухгалтерия предприятия, в котором работает иностранец, сможет произвести перерасчёт и вычесть ранее уплаченный НДФЛ.

Если иностранец работает сразу в нескольких местах, то он может рассчитывать на налоговый вычет только у одного работодателя.

В некоторых случаях ФНС может отказать в возврате НДФЛ иностранному гражданину, работающему по патенту:

- если подобное разрешение уже было выдано другому работодателю;

- если налоговая не получила от МВД данных о наличии патента у иностранца.

Работодателю удобнее и быстрее отчитываться по НДФЛ в электронном виде. «Калуга Астрал» предлагает клиентам удобные решения для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с документами без привязки к одному рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Подведём итоги

- НДФЛ для иностранных граждан может быть рассчитан со ставкой 13%, 15% или 30% в зависимости от налогового статуса и размера дохода.

- Некоторым иностранцам для работы нужен патент, который необходимо оформить самостоятельно и перечислить фиксированный авансовый платёж по НДФЛ в бюджет. Размер платежа зависит от срока действия патента и дополнительных коэффициентов.

- Возврат НДФЛ иностранцу возможен при наличии патента иностранного гражданина, статуса резидента или при переплате по НДФЛ.

- Налоговый вычет можно получить за последние три года, предоставив пакет документов в налоговую.

- Для возврата НДФЛ по патенту иностранцу необходимо обратиться к работодателю, который сможет учесть ранее уплаченные платежи в счёт НДФЛ.

Дарья Алексеева

Безвизовые иностранцы имеют право на трудоустройство на территории России при наличии у них патента. При этом они обязаны уплатить авансовый платеж по налогу. Как получить возврат НДФЛ иностранцу, работающему по патенту в 2025 году? Обратимся к законодательству.

Навигация

Коротко о главном: 5 пунктов

- Иностранцы на патенте могут вернуть налог.

- Патентные работники могут компенсировать НДФЛ только у одного работодателя.

- Размер возврата зависит от авансовых платежей и может изменяться по региону.

- Для возврата нужно подать заявление с документами в налоговую.

- Если налоговая одобрит, работодатель уменьшит налог.

Что такое возврат НДФЛ иностранцу на патенте

В соответствии с налоговым законодательством возврат НДФЛ иностранцу, работающему по патенту в 2025 году, осуществляется путем уменьшения сумм, подлежащих перечислению в бюджет, на суммы уплаченных авансовых платежей. Условия, определяющие кому и как возмещается НДФЛ иностранному лицу при патенте, установлены ст. 227.1 Налогового кодекса.

Возврат налога не зависит от количества патентов и сроков выплаты аванса (Письмо ФНС от 14.03.2016 № БС-4-11/4184@).

Кто и при каких условиях вправе рассчитывать на возврат

Пункт 1 ст. 227.1 НК РФ определяет, иностранный гражданин с патентом имеет ли право на вычет по подоходному налогу в 2025 году. Право возникает у иностранцев:

- работающих по найму у физлиц для личных и иных аналогичных нужд, которые не связаны с осуществлением предпринимательской деятельности;

- заключивших договор найма с юрлицами, индивидуальными предпринимателями и гражданами, ведущими частную практику в соответствии с российским законодательством.

Основное условие получения компенсации иностранцем, работающим по патенту, — уменьшение налогов в течение периода вправе осуществить только у одного налогового агента. Таким образом, возврат НДФЛ иностранцу на патенте после увольнения другим работодателем в том же налоговом периоде невозможен.

Территориальный орган ФНС обязан направить уведомление о подтверждении права на уменьшение исчисленной суммы НДФЛ, без которого компенсация налога невозможна.

В каком размере возможен возврат НДФЛ

Компенсация определяется как сумма авансовых платежей за период действия патента, приходящийся на налоговый период (п. 6 ст. 227.1 НК РФ).

Фиксированный размер аванса — 1200 руб. в месяц. Но к нему применяются коэффициент-дефлятор и региональный коэффициент, установленные на соответствующий год. Региональный коэффициент устанавливается каждым субъектом Российской Федерации самостоятельно.

Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, то его значение принимается равным 1 в соответствии с п. 3 ст. 227.1 НК РФ.

Примеры расчета возврата налога

Подлежащий удержанию подоходный налог может быть меньше или больше авансовых платежей.

Пример 1

Организация приняла на работу иностранного гражданина в феврале 2025 года. В этом же месяце было получено уведомление на уменьшение подоходного налога из ФНС. Сумма оплаченного аванса за 3 месяца составила 6600 * 3 = 19 800 руб. Сумма заработной платы за февраль составила 70 000 руб. Ставка НДФЛ — 13 % (п. 3 ст. 224 НК РФ).

| Период | Доход, руб. | НДФЛ (доход *13 %), руб. | Остаток авансового платежа на начало периода, руб. | НДФЛ к уплате, руб. | Остаток авансового платежа на конец периода, руб. |

|---|---|---|---|---|---|

| Февраль | 70 000 | 9100 | 19 800 | 0 | 10 700 (19 800 — 9100) |

| Март | 70 000 | 9100 | 10 700 | 0 | 1600 (10 700 — 9100) |

| Апрель | 70 000 | 9100 | 1600 | 7500 | 0 |

Пример 2

Организация приняла на работу иностранного гражданина в феврале 2025 года. В этом же месяце было получено уведомление на уменьшение подоходного налога из ФНС. Сумма оплаченного аванса за 3 месяца составила 6600 * 3 = 19 800 руб. Сумма заработной платы за февраль составила 40 000 руб. Ставка НДФЛ — 13 % (п. 3 ст. 224 НК РФ).

| Период | Доход, руб. | НДФЛ (доход * 13 %), руб. | Остаток авансового платежа на начало периода, руб. | НДФЛ к уплате, руб. | Остаток авансового платежа на конец периода, руб. |

|---|---|---|---|---|---|

| Февраль | 40 000 | 5200 | 19 800 | 0 | 14 600 (19 800 — 5200) |

| Март | 40 000 | 5200 | 14 600 | 0 | 9400 (14 600 — 5200) |

| Апрель | 40 000 | 5200 | 9400 | 0 | 4200 (9400 — 5200) |

Величина НДФЛ с дохода иностранца за три месяца меньше платежей по патенту. Полученная разница 4200 руб. в соответствии с п. 7 ст. 227.1 НК РФ и разъяснениями ФНС (Письмо от 16.03.2015 № ЗН-4-11/4105) переплатой не является и возврату не подлежит.

Удобный сервис: онлайн-калькулятор НДФЛ

Порядок получения вычета через работодателя

Предлагаем пошаговую инструкцию, как вернуть НДФЛ за патент иностранному гражданину через работодателя:

Шаг 1. Первым шагом в алгоритме является написание заявления. Заявление составляется в произвольной форме. К нему необходимо приложить документы, подтверждающие произведенные авансовые выплаты.

На основании обращения работника работодатель подает в территориальный орган ФНС заявление по форме, утвержденной Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@.

Бланк заявления

Налоговая инспекция вправе отказать в выдаче разрешения, если иностранец уже получал такое разрешение в данном налоговом периоде либо в случае отсутствия информации о заключенном трудовом договоре.

Целесообразно при решении вопроса, как иностранцу вернуть излишне уплаченный НДФЛ по патенту, приложить к заявлению в ФНС пакет подтверждающих документов:

- копию патента;

- копию трудового договора;

- копии квитанций об оплате налога;

- копии уведомления о приеме иностранного гражданина с отметкой органа миграции о принятии.

Шаг 2. Следующим шагом алгоритма, как вернуть налоги мигрантам, является ответ налоговой инспекции в виде уведомления о праве уменьшения налогового бремени либо с отказом в таком праве. Установленный срок для ответа — 10 дней. При наличии положительного решения работодатель осуществляет вычет.

С заявлением в ФНС необходимо обращаться ежегодно.

Инструкция, как вернуть деньги за патент иностранному гражданину самостоятельно, в целом аналогична компенсации через работодателя. Иностранец самостоятельно обращается в территориальное отделение налоговой инспекции с заявлением и подтверждающими документами. Допустима подача заявления, чтобы вернуть налог за патент иностранцу, онлайн либо лично через обращение в офис налоговой.

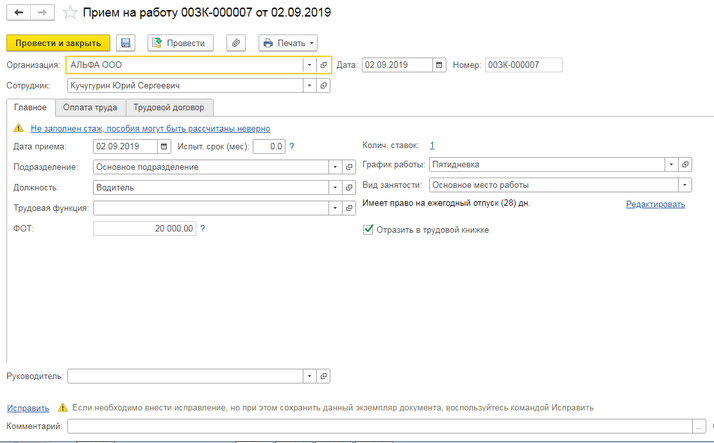

Иностранные граждане работают по патенту, то есть подтверждают своё право на осуществление трудовой деятельности. Бывают ситуации, когда в компании работает иностранный сотрудник по патенту. Ежемесячно он платит фиксированные платежи. Компания получает уведомление из налоговой том, что имеет право вернуть сотруднику удержанный с его заработной платы НДФЛ. В этой статье рассмотрим, как зачесть авансовые платежи, а также провести перерасчёт и вернуть НДФЛ при помощи программы 1С:Зарплата и управление персоналом ред. 3.1.

Получите ответ на вопрос по 1С бесплатно, заполните заявку

Иностранные граждане работают по патенту, то есть подтверждают своё право на осуществление трудовой деятельности. Бывают ситуации, когда в компании работает иностранный сотрудник по патенту. Ежемесячно он платит фиксированные платежи. Компания получает уведомление из налоговой том, что имеет право вернуть сотруднику удержанный с его заработной платы НДФЛ. В этой статье рассмотрим, как зачесть авансовые платежи, а также провести перерасчёт и вернуть НДФЛ при помощи программы 1С:Зарплата и управление персоналом ред. 3.1.

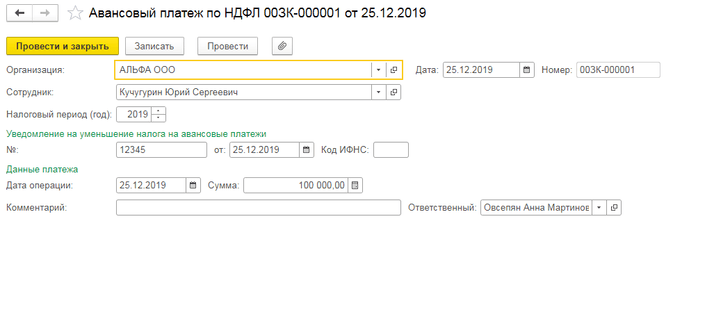

В программе 1С:Зарплата и управление персоналом ред. 3.1 реализована возможность зачёта авансовых платежей, перерасчёта и возврата НДФЛ. Выплату осуществляем в бухгалтерской программе.

Рассмотрим подробнее, как в таком случае в программе 1С:Зарплата и управление персоналом ред. 3.1 осуществить возврат НДФЛ иностранному сотруднику.

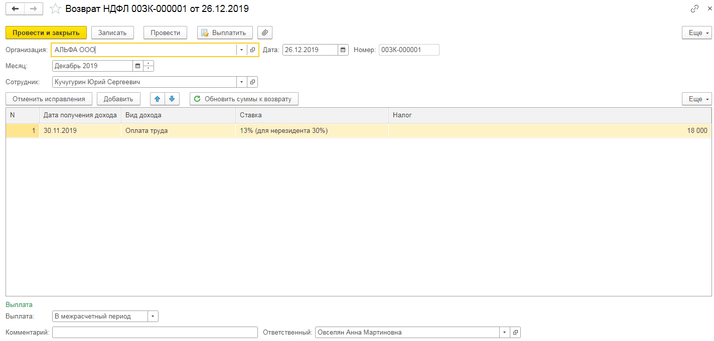

1) Отражаем наличие патента у иностранного сотрудника.

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Авансовый платёж по НДФЛ».

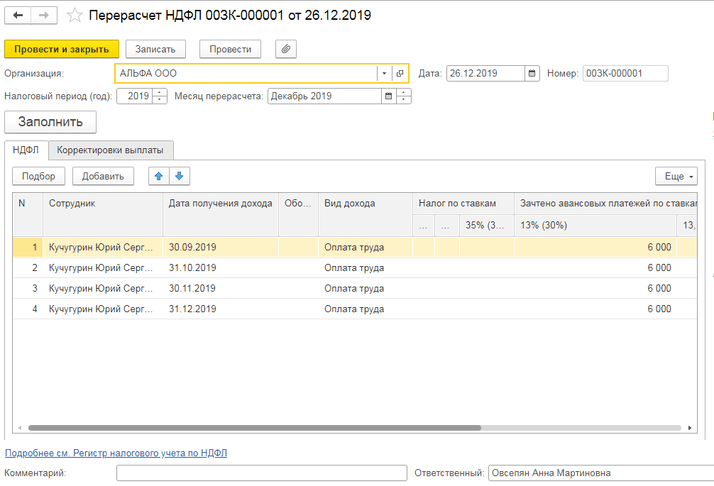

2) Далее делаем перерасчёт НДФЛ.

Раздел «Налоги и взносы» – «Перерасчёты НДФЛ».

На закладке «НДФЛ» заполняем «Зачтено авансовых платежей по ставкам» – «13 % (30 %)».

3) Для возврата НДФЛ есть специализированный документ «Возврат НДФЛ».

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Возврат НДФЛ».

Выбираем сотрудника, документ заполняется автоматически.

В поле «Выплата» указать, когда планируется выплатить излишне удержанный налог.

4) Возврат сотруднику НДФЛ делаем в безналичной форме, перечисление денежных средств на счёт сотрудника в банке, который был указан в его заявлении.

После синхронизации в 1С:Бухгалтерия 8 ред. 3.0 бухгалтерской справкой нужно сделать сторно по сумме излишне удержанного налога. Раздел «Операции» – «Операции введённые вручную»: Дт 70 Кт 68 дать проводку вручную на сумму НДФЛ.

В данной статье мы рассмотрели важный вопрос – перерасчёт и возврат НДФЛ по патенту иностранному работнику. Если у вас остались вопросы, мы будем рады вам помочь. Вам лишь нужно обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Первая консультация совершенно бесплатно!

Как правильно вернуть НДФЛ иностранным гражданам через работодателя

I

ID-ee9d61c9b9

Подписчик ГК

0 баллов

01 марта 2022 г. в 12:24

Организация устраивает на работу иностранных граждан, у которых есть патент на работу у юр. лица. В одной статье я прочла, что для того, чтобы сделать возмещение НДФЛ иностранному работнику, работодатель должен заполнить и отправить заявление об этом в ФНС, а также должен предоставить в налоговую копии чеков оплаты за патент иностранного гражданина и Справку 3-НДФЛ. Вопрос: Как правильно вернуть НДФЛ иностранным гражданам через работодателя? Лично отнести документы в ФНС? Почему справку 3-ндфл?

Ответы и обсуждение

ID-4e79e503c4

04 марта 2022 г. в 08:26

Чтобы уменьшить НДФЛ иностранца, работающего по патенту, на фиксированные платежи (п. 6 ст. 227.1 НК РФ):

1) возьмите у работника заявление об уменьшении НДФЛ и платежный документ об уплате фиксированного авансового платежа (только заявление, если платеж произведен за налогоплательщика самим работодателем — налоговым агентом);

2) получите уведомление от налогового органа.

Без этих документов уменьшить НДФЛ вы не сможете.

ID-4e79e503c4

04 марта 2022 г. в 08:28

Заявление работник составляет в произвольной форме (утвержденной формы нет). Для получения уведомления о подтверждении права на уменьшение налога обратитесь в инспекцию с заявлением по утвержденной форме (п. 6 ст. 227.1 НК РФ, Приказ ФНС России от 13.11.2015 N ММВ-7-11/512@). Если фиксированный авансовый платеж внесен работником, к заявлению нужно приложить квитанцию (п. 6 ст. 227.1 НК РФ).

ID-4e79e503c4

04 марта 2022 г. в 08:29

Если период действия патента захватывает следующий год, то вы можете получить только уведомление за текущий год. В следующем году вы должны обратиться в инспекцию за новым уведомлением. Это следует из п. 6 ст. 227.1 НК РФ и из самой формы уведомления. ФНС России подтверждает такой порядок (Письмо от 07.09.2018 N БС-4-11/17454).

Консультант ГК

Издательство «Главная книга»

05 марта 2022 г. в 23:39

В статье, которую вы прочитали, содержатся не совсем верные формулировки. Работодатель, который нанимает на работу иностранцев с патентом, в особом порядке исчисляет и удерживает НДФЛ с выплачиваемых им доходов, который прописан в ст. 227.1 НК РФ. Как таковой НДФЛ работодатель работникам на патенте не возмещает. Он ежемесячно уменьшает исчисленн

Чтобы прочитать ответ, активируйте пробный доступ

Вам откроются также закрытые сервисы и все номера журнала «Главная книга»

Ответить

24 июня 10:30-12:30

(МСК)

Варианты участия

Прямой эфир, живое общение с лектором

Доступ к видеозаписи и материалам

Ведет вебинар

главный редактор журнала «Главная книга»

Регистрация на вебинар

ОПРОС

Признавались ли сделки между вашей фирмой (ИП) и контрагентом недействительными через суд?

| да, мы были инициаторами такого признания | |

| да, инициатором был наш контрагент | |

| нет |