Ключевым подготовительным шагом к формированию годового отчета является реформация баланса. Это процесс переноса остатков с бухгалтерских счетов, отражающих финансовые итоги работы предприятия. Закрытие финансового года и реформация осуществляется по состоянию на последний день года – 31 декабря и является завершающей бухгалтерской операцией отчетного года.

В программе 1С Бухгалтерия 8.3 реформация баланса выполняется автоматически, но успех этого этапа зависит от тщательной подготовки. Проверка учета, корректное закрытие счетов и выполнение всех регламентных операций — обязательные условия для точного формирования отчетности. Разберем, как пошагово подготовиться к закрытию года, избежать распространённых ошибок и завершить учетный период уверенно.

к содержанию ↑

Что проверить перед закрытием года

Реформация баланса – это регламентная операция. Она осуществляется в рамках процедуры закрытия последнего месяца — декабря. Это финальная операция, поэтому перед ее выполнением нужно убедиться, что все остальные операции и проводки уже выполнены, а в учете отсутствуют ошибки. Для проверки учета в 1С:Бухгалтерии существуют множество аналитических отчетов. Этапы и методы проверки могут быть разными, и каждый бухгалтер по-своему подходит к их выполнению. Основные действия, которые нужно выполнить:

- Сформировать общую ОСВ, а также по отдельным счетам с учетом аналитики.

- Исключить отрицательные остатки на складе. Это можно выполнить с помощью отчета «Контроль отрицательных остатков».

- Проанализировать взаиморасчеты с контрагентами с помощью ОСВ или отчета «Анализ субконто».

- Проверить правильность операций, которые выполняются вручную: начисление процентов, пеней и пр.

- Убедиться, что выполнены все регламентные операции по НДС.

к содержанию ↑

Выполнение этапов закрытия года

Операции закрытия месяца сгруппированы по разделам в порядке их выполнения. Реформация баланса находится в четвертом разделе и выполняется после выполнения всех предыдущих операций. Перед ее выполнением нужно убедиться, что все впереди стоящие операции окрашены в зеленый цвет. Счета учета расходов к этому этапу должны быть закрыты. Чтобы это проверить, сформируем общую ОСВ. В нашем случае расходы отражаются на счетах 20 и 26. Сальдо у них отсутствует, они закрылись.

По счетам, которые формируют финансовый результат (90 и 91) присутствует сальдо с разбивкой по субсчетам. Эти суммы накапливаются в течение года. Следующим этапом будет закрытие этих счетов.

При закрытии счетов 90,91 определяется фин. результат за месяц. В зависимости от того, что получено (прибыль или убыток) формируется соответствующая проводка в корреспонденции со счетом 99 «Прибыли и убытки». После проведения сальдо счета 90 обнуляется.

Выполняем последовательно остальные регламентные операции. Производим расчет налога ни прибыль. Будет начислен текущий налог на прибыль, который подлежит распределению в Региональные и Федеральный бюджет.

Делаем расчет отложенного налога (если организация применяет ПБУ18).

к содержанию ↑

Реформация баланса

Выполним операцию реформации баланса. В результате проведения будут сформированы финальные проводки:

- Закрытие всех субсчетов к счетам 90 и 91, сальдо будет отсутствовать.

- Отражение результата на счете 99.01.

- Перенос прибыли(убытка) со счета 99.01 на счет 84. Если сальдо счета 99.01 кредитовое, то отражается прибыль в корреспонденции со счетом 84.01. В противном случае появится убыток и сформируется проводка по дебету 84.02.

Сформируем ОСВ и проверим результаты выполнения операции. Счета закрылись и не имеют сальдо по всем субсчетам. Полученная прибыль отражена в ОСВ по счету 84.

В заключении осуществляется операция из раздела 6, которая переносит начисленные налоги на ЕНС. Эти проводки датированы уже следующим годом и соответствуют срокам уплаты налогов. Поэтому операция переноса не влияет на результат текущего года и в закрытии года не участвует.

Реформация баланса – заключительная операция, после которой можно формировать годовую отчетность. Финансовые итоги и результаты закрытия года найдут свое отражение в бухгалтерском балансе. Несмотря на то, что в программе 1С:Бухгалтерия реформация баланса выполняется автоматически, необходимо тщательно подготовиться и проверить все операции, проведенные в течение года. К этапу проверки нужно подойти очень внимательно, ведь после сдачи отчетности период закрывается для редактирования и исправления будут не доступны в обычном порядке.

Читать ещё

О том, какие проводки делаются при закрытии месяца, мы рассказывали в нашей консультации. В этом материале расскажем о закрытии финансового года.

Закрытие счетов 90 и 91 в конце года: проводки

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Закрываем счет 99

После того, как все субсчета к счетам 90 и 91 обнулились, остается закрыть только счет 99 «Прибыли и убытки». Ведь на начало следующего года он тоже не должен иметь остатка (Приказ Минфина от 31.10.2000 № 94н).

Кредитовое сальдо счета 99 (прибыль за год) или дебетовое сальдо (годовой убыток) относятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 99 – Кредит счета 84 – Отражена прибыль по итогам года

или

Дебет счета 84 – Кредит счета 99 – Отражен убыток по итогам работы за год

Закрытие года в бухгалтерии иначе называется «реформацией баланса». Посмотреть проводки по реформации баланса на условных цифровых данных можно в нашем материале.

В конце календарного года бухгалтеры подводят финансовые итоги работы компании. Процедура закрытия года в 1С:Бухгалтерия — ключевой этап, который обеспечивает корректный переход к новому периоду и формирование годовой отчетности. Одним из важнейших шагов является реформация баланса — операция, которая завершает учетный год и переносит финансовый результат. Разберем, как правильно выполнить закрытие года в 1С и сделать реформацию баланса, чтобы обеспечить точность отчетности и избежать ошибок.

Операции закрытия года в 1С:Бухгалтерии 8.3

Закрытие года выполняется при закрытии декабря. В процедуре присутствуют те же операции, что и при закрытии других месяцев. Состав операций будет зависеть от системы налогообложения и учетной политики организации. Отражаются только те операции, которые необходимо выполнить. Например, операция «Расчет НДС» будет показана, если компания платит этот налог. При общей системе налогообложения отражается операция «Расчет налога на прибыль», а при УСН появится операция «Расчет налога УСН». Если в организации есть транспортные средства, то будет отражена операция «Расчет транспортного налога». С помощью регламентных операций выполняются расчеты и делаются записи в регистрах. Эти данные применяются для формирования финансового результата и составления отчетности.

Операции закрытия года будут похожи на закрытие остальных кварталов. В программе 1С:Бухгалтерия они разбиты на разделы в порядке их выполнения.

- 0 раздел – перепроведение документов. К моменту закрытия года все операции должны быть выполнены с соблюдением их последовательностей. Если предыдущие периоды не закрыты, программа сообщит об этом и предложит выполнить недостающие действия.

- 1 раздел – это общие операции, которые выполняются независимо друг от друга. Некоторые операции обычно уже выполнены к моменту закрытия месяца («Начисление зарплаты», «Расчет НДС»). В разделе выполняются операции по начислению амортизации, корректировке стоимости номенклатуры с учетом доп. расходов, рассчитывается налог на имущество и транспортный налог. Перечень операций будет разный в каждом конкретном случае.

- 2 раздел состоит из одной операции «Расчет долей списания косвенных расходов». Это подготовительная операция. Она формирует процент косвенных расходов, который используется для расчета затрат в следующем разделе.

- 3 раздел – это закрытия счетов затрат и учета производства. Выполняется закрытие счетов 20,23,25,26. Рассчитывается себестоимость продукции, списываются расходы. Если используется счет 44, то появится операция по его закрытию. При закрытии счетов затрат происходит перенос остатка на соответствующие субсчета счета 90.

- 4 раздел формирует окончательный финансовый результат за год. Закрываются счета

90 и 91. и формируется перенос сальдо на 99 счет. Производится расчета налога, исходя из применяемой системы налогообложения. При наличии убытков прошлых лет выполняется их списание. В отличие от других месяцев, в декабре добавляется дополнительная операция – «Реформации баланса». Она выполняется последней в текущем году.

Операции 4 раздела являются завершающими и формируют годовой результат деятельности предприятия. Раздел 6 содержит операцию по переносу начисленных налогов на единый налоговый счет, которая уже не оказывает влияние на закрытие года, т. к. формирует проводки следующим годом. Остановимся на операциях 4 раздела более подробно и рассмотрим их на конкретных примерах.

Закрытие года с прибылью в налоговом учете

Процесс закрытия года в 1С:Бухгалтерии будет зависеть от системы налогообложения, настроек учетной политики, применения ПБУ 18. В нашем примере организация находится на ОСНО, ведет учет отложенных активов и обязательств по ПБУ 18 балансовым методом. Чтобы лучше понять, откуда берется финансовый результат, выполним закрытие декабря до 3 раздела включительно.

Закрытие счета 90 и расчет налога на прибыль

Сформируем оборотно-сальдовую ведомость по счету 90 в разрезе субсчетов. Счет 90 и его субсчета имеют сальдо. Посмотрим, из чего формируются эти суммы.

По кредиту счета 90.01 отражена выручка от реализации продукции. Чтобы посмотреть, какими документами она сформирована, провалимся в ячейку с сальдо 360 000 по кредиту до первичных документов. Накопленное сальдо было сформировано документами реализации.

Документ реализации формирует также проводку по учету НДС. Он отражается по дебету счета 90.03. Сумма накопленного НДС составляет 60 000 руб. На счете 90.02 отражается себестоимость в сумме 739 573,35 руб. Она сформировалась при ежемесячном переносе затрат регламентной операцией из раздела 3. Управленческие расходы по дебету счета 90.08 в сумме 53 333,34 руб. являются косвенными. Они также были перенесены в результате регламентной операции.

Кредитовое сальдо по счету 90.09 «Прибыль/убыток» от продаж» составляет 525 271,13 руб. Это накопленная прибыль, которая была сформирована в предыдущих месяцах. Счет 90 закрывался регламентной операцией по окончании каждого месяца и сальдо синтетического счета 90 (первого порядка) обнулялось. При этом его субсчета по-прежнему имели накопленное сальдо. Для закрытия счета 90 используется его субсчет 90.09., ведь по самому синтетическому счету проводки делать нельзя. Прибыль оформляется проводкой Д 90.09 К 99.01, убыток — обратной проводкой.

Более наглядно формирование остатков по 90 счету представлено в отчете 1С «Анализ счета». Здесь мы увидим, какие счета принимали участие в формировании сальдо.

Следующим этапом выполним закрытие счета 90 и посмотрим проводки. Сформирован финансовый результат за месяц и прибыль за декабрь в сумме 32 364,44 перенесена на счет 99.01.1.

Посмотрим ОСВ по 90 счету. Он закрылся, а по субсчетам присутствуют остатки.

По такому же принципу закрывается и счет 91 (в нашем примере мы его не рассматриваем).

Для окончательного закрытия месяца и формирования финансового результата выполним остальные регламентные операции.

При использовании балансового метода ПБУ 18 для учета налога на прибыль задействованы субсчета 99.02. Т и 99.02. О. Этот текущий и отложенный налог на прибыль. У нас в НУ получена прибыль, начислен текущий налог. Расчет налога на прибыль осуществляется в конце каждого месяца. Текущий налог за декабрь вычисляется путем умножения прибыли за декабрь на налоговую ставку.

32 364,44 x 20% = 6 473 руб.

В БУ формируется проводка Д99.02. Т К68.04 с распределением по бюджетам.

Реформация баланса в 1С

Теперь мы подошли к операции по реформации баланса. Суть этой операции заключается в закрытии всех субсчетов к 90,91 и 99 счету и переноса годового финансового результата на счет 84.

Для закрытия субсчетов к счету 90 делаются проводки в корреспонденции со счетом 90.09. В течение года для ежемесячного закрытия счета 90 мы переносили финансовый результат на счет 99, используя субсчет 90.09. Поэтому сумма остатков по всем субсчетам счета 90 будет равна сальдо по субсчету 90.09. Например, у нас кредитовое сальдо по 90.01. Мы делаем проводку Д 90.01 К 90.09. И, наоборот, дебетовое сальдо по 90.03 переносится проводкой Д 90.09 К 90.03.

Чтобы закрыть счет 99, выполняется проводка по переносу текущего налога на прибыль в дебет 99.01.1. Окончательный финансовый результат переносится на 84 счет. У нас получена прибыль в НУ и убыток в БУ. В результате обнуляются остатки по счетам 90 и 99 и выполняется реформация баланса.

Закрытие года с полученным убытком в налоговом учете

Рассмотрим особенности закрытия года в 1С с полученным убытком в НУ. Выполним все операции аналогично предыдущему примеру. У нас получен убыток в НУ – 53 504 руб. Операция «Перенос убытков по налогу на прибыль» сформировала проводку в НУ на счет 97.11 «Убытки прошлых лет по налогу на прибыль». Этот убыток можно будет учесть в будущем и уменьшить налогооблагаемую прибыль не более, чем на 50%.

При получении убытка образуется отложенный налоговый актив. Он рассчитывается регламентной операцией и учитывается на счете 09. Отложенный налог на прибыль отражается на счете 99.02. О. Проводка формируется только в БУ. Расчет суммы отложенного актива производится с учетом увеличения ставки налога на прибыль с 2025 года. Полученный убыток умножается на ставку налога.

53 504,69 x 25% = 13 376,17 руб.

Процедура закрытия года подводит итоги деятельности организации. Происходит реформация баланса и обнуление счетов 90,91 и 99. Полученный финансовый результат в БУ переносится на счет 84 и отражается в бухгалтерском балансе. Финансовый результат в налоговом учете формирует налогооблагаемую базу и вносится в налоговую декларацию.

В статье перечислим основные задачи бухгалтера для подготовки к закрытию года.

Расскажем:

- что надо делать всем, а что отдельным категориям предприятий

- какие задачи нужно выполнить точно к сроку до конца года, а с чем можно подождать

Задачи расположены в хронологическом порядке: сначала задачи 2024 года, затем план на 2025 год и закрытие года. Можно выполнять их в любом порядке с учетом предельных сроков.

Скачать чек-лист Как бухгалтеру закрыть год в 1С

Содержание

- Сдать отчетность и уплатить налоги (взносы)

- Уведомления в ИФНС

- Уплата налогов и взносов

- Проверка учета по сотрудникам

- Иностранные сотрудники

- Налоговый статус сотрудников

- Проверка учета перед составлением отчетности

- Первичные документы

- Инвентаризация и сверки

- Резервы в БУ и НУ

- Бухгалтерский учет

- Налоговый учет

- Планирование на 2025 год

- Договоры с контрагентами

- Доверенности

- Лимиты УСН, ПСН, НДС

- Штатное расписание

- Зарплата

- График отпусков

- Лимит кассы

- Учетная политика

- Налоговая реформа с 2025 года

- ККТ

- График сдачи отчетности

- Формирование отчетности в 1С

- Подготовка 1С:Бухгалтерии

- Реформация баланса

Сдать отчетность и уплатить налоги (взносы)

Сдать уведомления и уплатить ЕНП в декабре нужно в указанные сроки.

Уведомления в ИФНС

По ЕНП:

- НДФЛ и страховые взносы при досрочной уплате — до 3, 25 и 28 декабря

Уведомление по НДФЛ

Уведомление по страховым взносам

Как подать уведомления по НДФЛ и страховым взносам за декабрь 2024 года в 1С

О смене режима (на УСН/ОСН) или объекта налогообложения — для применения с 1 января 2025 года:

- переход на УСН — 09.01.2025 — Уведомление о переходе на УСН с 2025

- отказ от УСН — 15.01.2025 — Уведомление об отказе от применения УСН в 2025

- смена объекта УСН (доходы или доходы-расходы) — 28.12.2024 — Уведомление об изменении объекта налогообложения УСН в 2025.

ИП для перехода на патент с 1 января 2025 заявление подают до 16 декабря.

Заявление на получение патента в 2025

Организации по налогу на прибыль до 28.12.2024 подают:

- уведомление об ответственном обособленном подразделении — для централизованной уплаты налога (несколько ОП в одном регионе):

- по месту нахождения ответственного обособленного подразделения

- по месту нахождения остальных обособленных подразделений

Уведомление об ответственном ОП по уплате НП в 2025

Уведомление об изменении порядка уплаты налога на прибыль в 2025 году в 1С — образец

- уведомление об изменении порядка исчисления авансовых платежей по налогу на прибыль организаций (при необходимости) — Уведомление об изменении порядка исчисления авансов по налогу на прибыль в 2025 году в 1С — образец

По имущественным налогам до 28.12.2024 подайте:

- Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам — если имеются объекты, по которым ИФНС не присылала Сообщение об исчисленном налоге

Сообщение о наличии транспортных средств и земельных участков, признаваемых объектами налогообложения в 2024 году в 1С — образец

Уплата налогов и взносов

Уплатите в составе ЕНП до 28.12.2024:

- НДФЛ по сроку уплаты в декабре — до 3, 25 и 31 декабря

- страховые взносы при досрочной уплате за декабрь

- третий платеж по НДС за 4 кв. 2024

- налог на прибыль при ежемесячной уплате

- фиксированные взносы ИП за 2024 год — перенос на 09.01.2025 (с дохода свыше 300 тыс. руб. — до 01.07.2025)

Календарь бухгалтера на I квартал 2025 года

Зарплата за декабрь 2024 выплачена в декабре: какие коды поставить в ЕНП-уведомлении

Проверка учета по сотрудникам

Проверку данных по сотрудникам нужно завершить в 2024 году.

Иностранные сотрудники

Для видов деятельности с установленными лимитами проверьте долю иностранных работников в штате.

Рекомендуем сделать это до 15.12.2024, чтобы успеть отразить увольнение, подать уведомления в МВД (не позднее 3 рабочих дней с даты с даты расторжения договора с иностранцем) и избежать штрафов.

С 23.06.2024 — новые способы уведомления МВД об иностранных работниках

Налоговый статус сотрудников

Проверьте налоговый статус на конец года в целях исчисления НДФЛ — резидент / нерезидент. В зависимости от количества дней нахождения в РФ (183 дня).

Какими документами подтвердить статус налогового резидента для НДФЛ?

Проверка учета перед составлением отчетности

Первичные документы

Проверьте наличие оригиналов (счета-фактуры, накладные, акты и др.), запросите недостающие документы или исправленные при наличии ошибок.

Сделать это лучше до формирования и сдачи декларации по НДС — 27.01.2025, крайний срок до составления отчетности по БУ и НУ.

Контроль получения оригинала СФ

Отчет о наличии счетов-фактур

Инвентаризация и сверки

Для подготовки годовой отчетности проведите инвентаризацию активов и обязательств на конец года в срок 1 октября – 31 декабря:

- по всем активам и обязательствам — обязательная ежегодная проверка

- по ОС — инвентаризация раз в 3 года

Инвентаризация кассы

Инвентаризация ОС

Инвентаризация ТМЦ

Инвентаризация расчетов по налогам и взносам

Инвентаризация расчетов с контрагентами

Подборка по теме ИНВЕНТАРИЗАЦИЯ

Сверьте расчеты с контрагентами, желательно до формирования и сдачи декларации по НДС — 27.01.2025. Запросите акты сверки у контрагентов и отправьте им свои.

Сервис сверки с контрагентами 1С:Сверка 2.0

Как сделать акт сверки в 1С

Закажите сверку в ЛК ЕНС на сайте ФНС (или через операторов), сравните сальдо в ЛК ФНС и в БУ до составления бухгалтерской отчетности.

Как провести сверку с бюджетом по ЕНС

Как запросить акт сверки с бюджетом

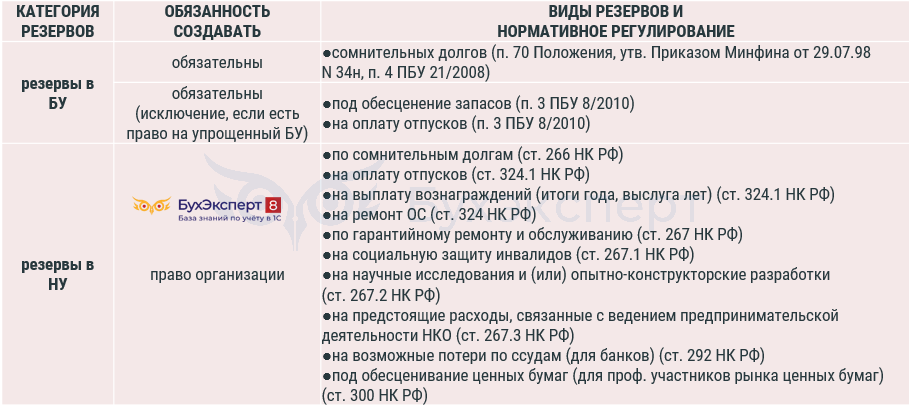

Резервы в БУ и НУ

До формирования отчетности по БУ и НУ:

- проверьте остатки резервов

- скорректируйте суммы при необходимости

- создайте новые на 2025 год

Создание резервов по сомнительным долгам

Восстановление резервов по долгам

Резерв сомнительных долгов в НУ в 1С

Инвентаризация резервов по отпускам

Порядок формирования и настройка резерва по отпускам

Подборка материалов по теме РЕЗЕРВЫ

Бухгалтерский учет

Проверьте достоверность ведения учета до формирования БФО:

- исправьте ошибки текущего года

- проверьте активы на обесценение

- переоцените ОС (НМА)

- пересчитайте отложенный налог при применении ПБУ 18/02 в связи с увеличением ставки налога на прибыль с 2025 года (с релиза 3.0.167)

Исправление ошибок в БУ

Обесценение ОС

Обесценение (ПРОФ)

Обесценение НМА (ПРОФ)

Обесценение НМА (КОРП)

Резерв под обесценение запасов

Обесценение запасов по ФСБУ 5 (ПРОФ)

Обесценение запасов по ФСБУ 5 (КОРП)

Налоговый учет

Проверьте достоверность ведения учета до формирования отчетности по НУ:

- исправьте ошибки текущего года

- подайте корректировки по налогам в ИФНС

- проверьте нормируемые расходы по налогу на прибыль

Порядок исправления ошибок в НУ

Нормируемые расходы

Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

Ошибки при отражении расходов на приобретение ОС при УСН

Ошибки при отражении доходов при УСН

Планирование на 2025 год

Договоры с контрагентами

До конца года проведите проверку сроков действия договоров, продлите или перезаключите истекающие договоры.

Особое внимание — к договорам без автопролонгации по доступу ПО, операторам ЭДО, банкам, справочным системам и т. д., которые необходимы для операций по уплате налогов, взносов, оправке отчетности.

Отчет по срокам договоров с контрагентами

Как формировать удобные списки договоров

При применении УСН, если в 2025 году начинаете уплачивать НДС, — проверьте договоры и подпишите дополнительные соглашения (если НДС не учтен в цене; при освобождении от НДС по ст. 145 НК РФ — обновите основание), чтобы избежать убытков.

Как упрощенцу сообщить контрагентам о выборе ставки НДС и прописать ее в договоре?

Как упрощенцу включить информацию об НДС с 2025 года в Счет покупателю в 1С

Доверенности

До конца года оформите новые доверенности при истечении срока текущих, в т. ч. для сдачи отчетности (ИФНС, фонды).

Подборка по теме ЭДО и МЧД

Лимиты УСН, ПСН, НДС

До конца года проверьте лимиты для права применения спецрежима, выбора ставки НДС при УСН.

При УСН и ПСН важно проверить лимит доходов, численности, ОС.

По итогам проверки:

- принять решение о получении патента на 2025 (для ИП)

- выбрать ставку НДС на 2025, если доход в НУ превышает 60 млн руб.

Выбор ставки НДС на УСН с 2025 года в 1С

Сервис Сравнение режимов налогообложения

Лимиты для перехода на УСН и лимиты для применения УСН — одинаковые или разные?

С 2025 года появится новое ограничение для применения ПСН

Штатное расписание

До конца года утвердите новое штатное расписание с учетом повышения МРОТ — проверьте федеральный и региональный МРОТ, пересчитайте доплаты.

Если применяются районные коэффициенты и северные надбавки, проследите, что они указаны отдельными начислениями (не в составе оклада).

Должности и штатное расписание

Зарплата

С 1 января 2025 МРОТ составляет 22 440 руб.

До конца 2024 года:

- проверьте, что зарплаты сотрудникам соответствуют новому МРОТ

- при необходимости заключите допсоглашения с сотрудниками

- отразите изменения в 1С

В 2025 году МРОТ составит 22 440 руб.

Как изменить оклад сотрудника?

График отпусков

Составьте и утвердите график отпусков до 17 декабря 2024 (минимум за 2 недели до нового года).

Утверждается ежегодно, как правило, по форме N Т-7, но допускается разработка собственной формы. Word PDF

График отпусков 2025: что нужно сделать работодателю

Лимит кассы

До конца года проверьте и утвердите лимит на 2025 год, если предыдущий заканчивается 31 декабря (для малого бизнеса и ИП необязательно).

Лимит кассы в 1С 8.3 — где найти

Учетная политика

До конца года проверьте актуальность учетной политики и при необходимости обновите из-за изменений законодательства или методов учета.

Учтите новые стандарты (ФСБУ 28/2023, ФСБУ 4/2023) и изменения по налоговой реформе с 2025 года.

Учетная политика по БУ

Учетная политика по НУ: Налог на прибыль

Налоговая реформа с 2025 года

Ознакомьтесь с основными изменениями, чтобы подготовиться к учету с 2025 года (УСН, НДС, налог на прибыль, НДФЛ, акцизы, туристический налог и др.).

Подборка по теме Налоговая реформа 2025

ККТ

До конца года обновите прошивку ККТ — при работе на УСН с НДС с 2025 года.

Налоговая реформа – 2025. Как бухгалтеру подготовиться к работе с онлайн-ККТ в 2025 году в 1С

График сдачи отчетности

Подготовьте график сдачи отчетности на декабрь 2024 и январь 2025.

Это поможет:

- определиться с первоочередными делами в конце и в начале года

- не пропустить нужную дату

- понять, какие документы необходимо запросить или проверить

- определить, какие обязательные действия выполнить в 1С

Календарь бухгалтера на IV квартал 2024

Календарь бухгалтера на I квартал 2025 года

Подготовка 1С:Бухгалтерии

Регулярно перед каждым формированием отчетности проверяйте

- релиз — обновляйте на актуальный

- актуальность форм отчетности

- наличие патчей — загружайте нужные

Как обновить 1С 8.3 самостоятельно

Как обновить отчетность в 1С 8.3 Бухгалтерия

Как установить патчи (исправления) в 1С

Реформация баланса

После 31 декабря проведите реформацию баланса на 31.12.2024 — покажите итоговый финансовый результат.

Закройте счета доходов и расходов, перенесите результат года на счет 84 «Нераспределенная прибыль». В 1С:Бухгатерия это происходит автоматически в процедуре Закрытие месяца за декабрь.

Закрытие месяца и года в 1С 8.3 Бухгалтерия пошагово

См. также:

- Изменения в 2025 году, о которых нужно знать бухгалтеру

- Какая отчетность меняется с 2025 года

- Обзор ключевых изменений по зарплатным налогам и взносам в 2025 году

- Какую отчетность сдают организации на УСН в 2024 году?

- Какую отчетность сдают организации на ОСНО в 2024 году?

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Кратко о реформации баланса

Основная цель реформации баланса — обеспечить правильное отражение финансового состояния организации за отчетный год и показать итоговый результат — получение прибыли или убытка — за весь период деятельности предприятия.

Подробнее о том, для чего, когда и как производится реформация, изложено в нашей статье «Как и когда проводить реформацию бухгалтерского баланса».

В нормативных документах понятие «реформация» и подробные пояснения о том, какой проводкой отражается реформация баланса, приводятся только в Указаниях ЦБ РФ о порядке составления годовой бухгалтерской отчетности кредитными организациями.

Для некредитных организаций подобных разъяснений нет. Поэтому ниже мы подробно разберем, как и на каких счетах нужно провести проводки при реформации баланса за год для организаций, не являющихся кредитными или бюджетными.

Полный и подробный алгоритм реформации баланса, включая числовые примеры, приведены в системе КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Проводки при закрытии года и реформации баланса

Чтобы понять, для чего делаются проводки по реформации баланса в бухгалтерском учете, давайте вспомним, как производится закрытие каждого месяца.

При закрытии одного месяца, в том числе и декабря, мы списываем «в ноль» сумму сальдо с «общих» счетов 90 и 91 (выделены зеленым цветом на рисунке ниже) на счет 99, используя для этого субсчета 90.09 и 91.09. Но при этом внутри каждого субсчета по счетам 90 и 91 сальдо остается открытым (выделено желтым цветом на рисунке ниже):

Проводки по реформации баланса в конце года как раз и закрывают в ноль сальдо по субсчетам 90 и 91 счетов. И затем накопленное в течение года сальдо по счету 99 списывают на счет 84.

Ниже мы показали, как выглядят формируемые при реформации баланса проводки в виде таблицы с пояснениями:

Как мы видим, при реформации баланса проводки на 84 счете в бухучете являются завершающими.

После того как бухпроводки по реформации баланса будут проведены и проверены, бухгалтер может переходить к формированию годовой бухгалтерской отчетности.

Реформация баланса: проводки при УСН

Многие задают вопрос, какие будут произведены после реформации баланса проводки при УСН доходы или при УСН «доходы минус расходы»? Ответ: при УСН реформация баланса отражается проводками по аналогии с проводками по реформации в общей системе налогообложения, порядок отражения которых мы описали в предыдущем разделе. Это связано с тем, что правила бухгалтерского учета по счетам 90, 91, 99 и 84 в нашем случае одинаковы и для ОСНО, и для УСН.

Различие только в том, что при ОСНО до реформации производится расчет налога на прибыль, а при УСН — расчет упрощенного налога:

Реформация баланса: проводки в 1С 8.3

Теперь разберемся, как производится реформация баланса и проводки в 1С 8.3.

В разделе «Операции» выбираем подраздел «Закрытие месяца»:

Открывается вкладка «Закрытие месяца». Если мы выберем декабрь любого отчетного года, то в четвертой части появится пункт «Реформация баланса». В других месяцах отчетного года этот пункт отсутствует, что указывает на то, что реформация баланса и проводки в 1С производятся только при закрытии года.

Реформация баланса производится автоматически при нажатии кнопки «Выполнить закрытие месяца». Если же в бухгалтерии все этапы закрытия отчетного года осуществляются отдельно, например, разными людьми и в разное время, то нажимаем на операцию «Реформация баланса» и выбираем «Выполнить операцию»:

После проведения операции снова нажимаем на операцию по реформации и выбираем «Показать проводки», в ответ выведутся проводки реформации баланса отчетного года:

Как мы видим, весь процесс полностью автоматизирован, и знать подробно, какими проводками оформляется реформация баланса, не нужно. Но бухгалтеру все равно необходимо проверить, правильно ли выполнены проводки при закрытии года и реформации баланса.

Реформация баланса: проводки (пример)

Давайте рассмотрим, как формируются при реформации баланса проводки на примере данных из оборотно-сальдовой ведомости небольшого предприятия.

Ниже на рисунке представлена ОСВ за декабрь:

Из ОСВ видим, что:

- основные доходы = 463 785,00 ₽;

- основные расходы = 34 187,80 ₽;

- основная прибыль = 429 597,20 ₽ (463 785,00 – 34 187,80 ₽);

- прочие расходы = 16 950,00 ₽;

- прочий убыток = 16 950,00 ₽.

Далее производим закрытие декабря по следующим этапам:

Этап 1 — ежемесячное закрытие счетов 90 и 91

Каждый месяц отчетного года мы должны списывать общее сальдо со счетов 90 и 91 на счет 99, используя при этом субсчета 90.09 и 91.09.

В нашем примере проводки будут выглядеть следующим образом:

- Дебет 90.09 Кредит 99 Сумма 429 597,20 (на счете 99 отражена основная прибыль).

- Дебет 99 Кредит 91.09 Сумма 16 950,00 (на счете 99 отражен прочий убыток).

В итоге по счету 99 должно быть отражено кредитовое сальдо (общая прибыль) = 412 647,20 ₽ (429 597,20 – 16 950,00).

ОСВ после закрытия счетов 90 и 91 выглядит показана на рисунке ниже. Строки, в которых были внесены изменения, выделены желтым цветом:

Этап 2 — ежегодное закрытие в ноль сальдо по субсчетам 90 и 91 счетов (1-я часть реформации)

В первой части реформации бухгалтерского баланса проводки в нашем примере будут выглядеть следующим образом:

- Дебет 90.01 Кредит 90.09 Сумма 463 785,00 (дебетовое сальдо по основным доходам (90.01) закрывается на счет 90.09).

- Дебет 90.09 Кредит 90.07 Сумма 34 187,80 (кредитовое сальдо по основным расходам (90.07) закрывается на счет 90.09).

- Дебет 91.09 Кредит 91.02 Сумма 34 187,80 (кредитовое сальдо по прочим расходам (91.02) закрывается на счет 91.09).

Этап 3 — ежегодное закрытие счета 99 (2-я часть реформации)

Во второй части реформации баланса прибыль в виде проводки — Дебет 99 Кредит 84 на сумму 412 647,20 ₽ — списывается на счет нераспределенной прибыли, которую потом учредители могут использовать на различные цели.

После того как будет полностью проведена реформация баланса проводками по счетам 99 и 84, ОСВ станет выглядеть следующим образом:

Итоги

Таким образом, на заключительном этапе реформацию баланса оформляют проводкой по счетам 99 «Прибыль и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)», перед этим закрыв в ноль внутреннее сальдо по субсчетам90 и 91 счетов. После проведения реформации можно приступать к формированию годовой бухгалтерской отчетности.